Größe und Marktanteil des softwaredefinierten Sicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

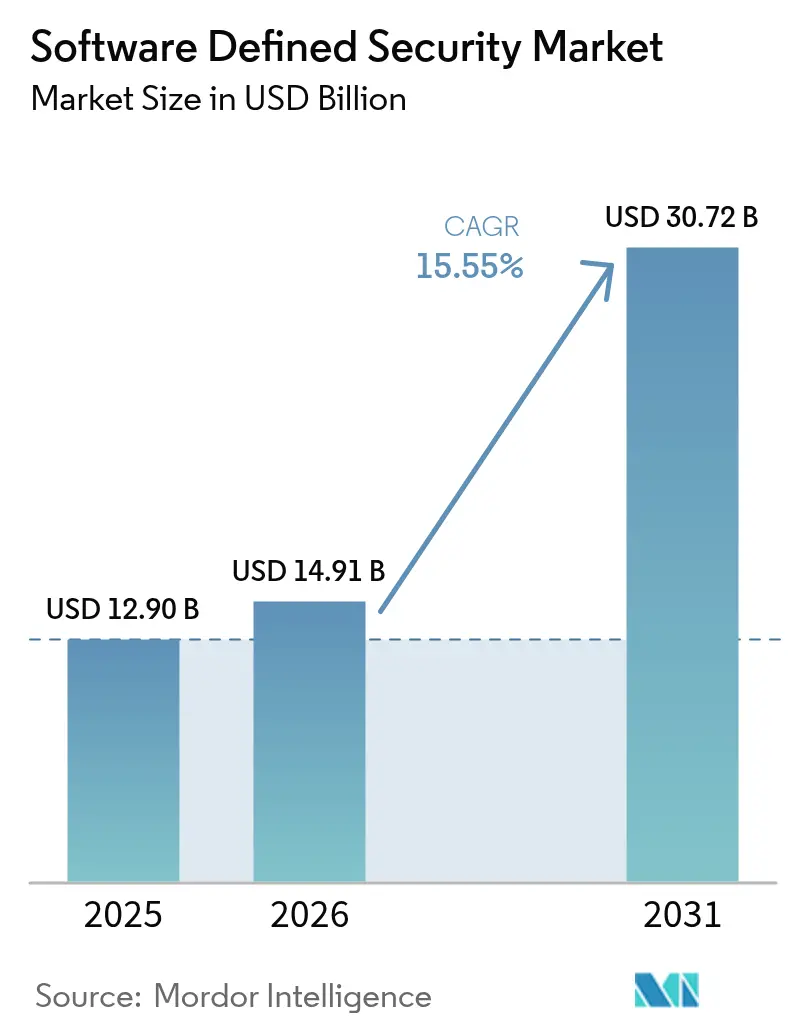

| Marktgröße (2026) | 14.91 Milliarden US-Dollar |

| Marktgröße (2031) | 30.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.55% CAGR |

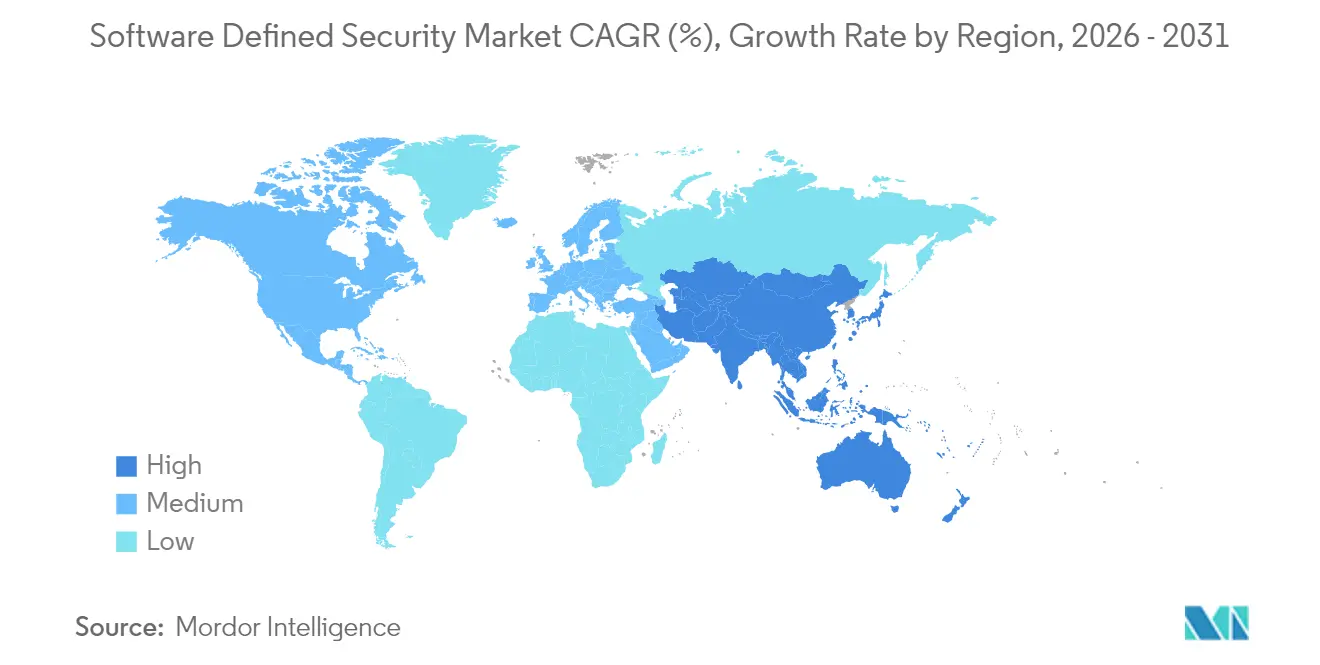

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des softwaredefinierten Sicherheitsmarkts von Mordor Intelligence

Die Marktgröße für softwaredefinierte Sicherheit wurde im Jahr 2025 auf 12,9 Milliarden USD geschätzt und soll von 14,91 Milliarden USD im Jahr 2026 auf 30,72 Milliarden USD bis 2031 wachsen, bei einer CAGR von 15,55 % während des Prognosezeitraums (2026–2031). Die meisten Unternehmen wenden sich von perimeterorientierten Kontrollen hin zu programmierbaren Architekturen, die Workloads folgen, wenn diese zwischen Rechenzentren, mehreren Public Clouds und Edge-Standorten wechseln. Automatisierte Richtliniendurchsetzung verkürzt die Reaktionszyklen bei Vorfällen, während Zero-Trust-Prinzipien eine kontinuierliche Überprüfung in den alltäglichen Netzwerkbetrieb einbetten. Regulatorische Fristen wie der EU-Cyber-Resilience-Act und die NIS2-Richtlinie wandeln diskretionäre Ausgaben in obligatorische Investitionen um. Gleichzeitig zwingt das rasante Wachstum containerisierter Anwendungen Sicherheitsteams dazu, granulare Mikrosegmentierung und Laufzeitschutz zu übernehmen, die nur softwaredefinierte Ansätze liefern können. Zusammen verleihen diese Kräfte dem softwaredefinierten Sicherheitsmarkt bis zum Ende des Jahrzehnts ein dauerhaftes zweistelliges Wachstum.

Wichtigste Erkenntnisse des Berichts

- Nach Komponente behielt Software im Jahr 2025 einen Marktanteil von 62,35 % am softwaredefinierten Sicherheitsmarkt; Dienstleistungen werden voraussichtlich bis 2031 mit einer CAGR von 15,28 % wachsen.

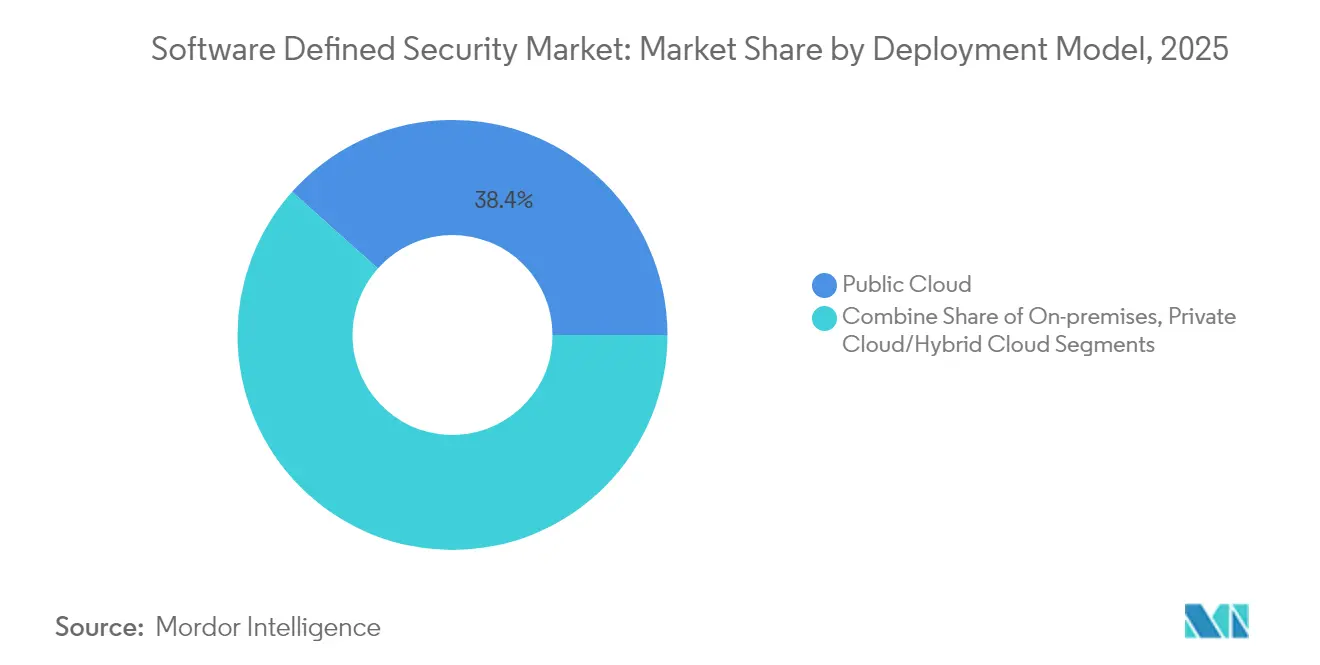

- Nach Bereitstellungsmodell hielt Public Cloud im Jahr 2025 einen Umsatzanteil von 38,40 %; reiner SaaS-basierter Public Cloud wird voraussichtlich bis 2031 mit einer CAGR von 17,65 % wachsen.

- Nach Sicherheitstyp entfiel auf Netzwerksicherheit im Jahr 2025 ein Anteil von 39,20 % an der Marktgröße für softwaredefinierte Sicherheit, während Cloud- und Container-Sicherheit das Wachstum mit einer CAGR von 23,05 % anführt.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit einem Anteil von 57,10 %; kleine und mittlere Unternehmen werden voraussichtlich mit einer CAGR von 13,55 % wachsen.

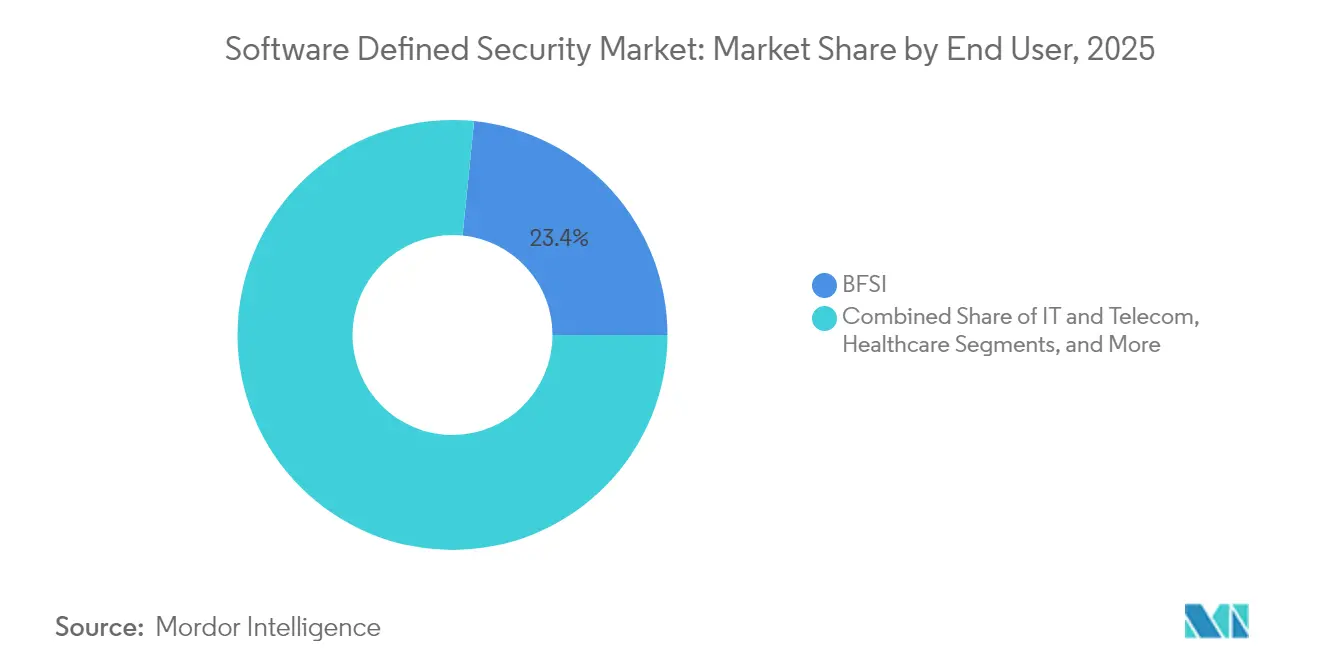

- Nach Endnutzer führte BFSI im Jahr 2025 mit einem Umsatzanteil von 23,40 %; das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 16,10 %.

- Nach Geografie erfasste Nordamerika im Jahr 2025 37,25 % des Umsatzes; Asien-Pazifik ist bereit, bis 2031 mit einer CAGR von 14,55 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im softwaredefinierten Sicherheitsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anforderung nach schnellerer Reaktion auf Vorfälle und Richtlinienautomatisierung | +3.2% | Global, mit Schwerpunkt in Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Einführung von Multi-Cloud- und Hybrid-Cloud-Architekturen | +4.1% | Global, angeführt von Nordamerika und APAC | Mittelfristig (2–4 Jahre) |

| Anstieg der Ausgaben für Container- und Kubernetes-Sicherheit | +2.8% | APAC als Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Zero-Trust und SASE-Konvergenz | +3.5% | Global, mit früher Einführung in Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Bedrohungsjagd zur Reduzierung der Verweildauer | +1.9% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Nationale Mandate zur Cyberresilienz nach Angriffen auf kritische Infrastrukturen | +2.7% | EU als Kern, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anforderung nach schnellerer Reaktion auf Vorfälle und Richtlinienautomatisierung

Die mittlere Erkennungszeit muss nun in Minuten gemessen werden, nicht in Tagen. Der Cyber-Bedrohungsindex 2025 von Coalition ergab, dass 58 % der Ransomware-Einbrüche mit kompromittierten VPN-Geräten begannen, was die Grenzen manueller Reaktionen aufzeigt. Unternehmen setzen daher programmierbare Sicherheitskontrollen ein, die Endpunkte automatisch isolieren, sobald Bedrohungsinformationen definierte Risikoschwellen überschreiten. Der finanzielle Einsatz bleibt hoch: Die durchschnittlichen Kosten einer Datenpanne in Kanada erreichten im Jahr 2025 4,66 Millionen USD, und die Abwanderungsraten stiegen bei betroffenen Kunden auf 38 %. Automatisierte, softwaredefinierte Playbooks ermöglichen es Sicherheitsteams, ohne proportionale Personalaufstockung zu skalieren und die Schutzgeschwindigkeit an das Tempo der Angreifer anzupassen. [1]Coalition, "Cyber-Bedrohungsindex 2025 zeigt, dass die meisten Ransomware-Vorfälle mit kompromittierten VPN-Geräten beginnen," coalitioninc.com

Zunehmende Einführung von Multi-Cloud- und Hybrid-Cloud-Architekturen

Nutanix berichtet, dass 90 % der globalen Organisationen nun eine „Cloud-Smart”-Mischung aus privaten und mehreren Public Clouds betreiben [nutanix.com]. Diese Vielfalt fragmentiert die Transparenz; 71 % der Teams erkennen Richtlinienlücken in mindestens einer Umgebung an. Softwaredefinierte Sicherheitsplattformen lösen diese Fragmentierung, indem sie Richtlinien von der zugrunde liegenden Infrastruktur abstrahieren. Einheitliche Dashboards wenden identische Kontrollen an, unabhängig davon, ob Workloads lokal, auf AWS, Azure oder OCI ausgeführt werden, und gewährleisten so kontinuierliche Compliance, während Entwicklern die Freiheit bleibt, Anwendungen dort zu platzieren, wo sie am besten funktionieren. [2]Nutanix, "Enterprise Cloud Index 2025," nutanix.com

Anstieg der Ausgaben für Container- und Kubernetes-Sicherheit

Red Hat stellte fest, dass 67 % der Unternehmen Produktionseinführungen verzögerten, weil Sicherheitslücken bei Containern ungelöst blieben. Orchestrierte Microservices starten und stoppen innerhalb von Sekunden, sodass herkömmliche Firewall-Regeln nicht mithalten können. Softwaredefinierte Sicherheitstools erkennen kurzlebige Pods in Echtzeit, kennzeichnen sie nach Funktion und erzwingen Mikrosegmentierung, die jedem Replikat folgt. Da immer mehr Unternehmen zustandsbehaftete Dienste in Kubernetes verlagern, werden Laufzeitschutz und Image-Scanning-Funktionen zu unverzichtbaren Budgetposten, was die Gesamtausgaben für Plattformen im softwaredefinierten Sicherheitsmarkt erhöht.

Nationale Mandate zur Cyberresilienz nach Angriffen auf kritische Infrastrukturen

Der EU-Cyber-Resilience-Act und NIS2 erweitern die Cybersicherheitspflichten in den Bereichen Fertigung, Gesundheit, Energie und Transport. Bei Nichteinhaltung können Strafen von bis zu 2,5 % des weltweiten Umsatzes verhängt werden, sodass Vorstände neues Kapital für programmierbare Plattformen bereitstellen, die kontinuierliche Prüfpfade erzeugen können. Ähnliche Maßnahmen zur Lieferkettensicherheit werden in Japan, Indien und Australien geprüft, was auf eine wachsende globale Nachfrage nach dem softwaredefinierten Sicherheitsmarkt hindeutet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an DevSecOps-Fachkräften | -2.1% | Global, akut in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Interoperabilitätsprobleme mit Legacy-Systemen | -1.8% | Global, ausgeprägt in etablierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Versteckter Leistungsaufwand bei der Ost-West-Mikrosegmentierung | -1.3% | Global, kritisch in Hochleistungsumgebungen | Kurzfristig (≤ 2 Jahre) |

| Konzentrationsrisiko durch Richtliniencontroller eines einzelnen Anbieters | -0.9% | Global, regulatorischer Fokus in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an DevSecOps-Fachkräften

Die Umfrage von O'Reilly aus dem Jahr 2024 zeigt, dass 38,9 % der Organisationen Cloud-Sicherheitskenntnisse als ihre größte Lücke nennen. Die Gehälter von DevSecOps-Ingenieuren in den Vereinigten Staaten liegen bereits durchschnittlich bei 140.000 USD, was Budgets und Projektzeitpläne belastet. Viele Unternehmen schließen die Lücke mit Managed-Service-Anbietern, was das Dienstleistungssegment ankurbelt, aber die interne Einführung erweiterter Funktionen verlangsamt.

Interoperabilitätsprobleme mit Legacy-Systemen

Behörden des öffentlichen Sektors betreiben noch immer Mainframes, die in COBOL geschrieben sind. ACT-IAC stellt fest, dass die Wartung solchen Codes einen großen Teil der gesamten IT-Budgets verbraucht. Da ältere Plattformen keine modernen APIs besitzen, müssen Teams Middleware einsetzen, die statische Firewall-Listen auf dynamische Richtlinien-Engines abbildet, was die Integrationskomplexität und die Kosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Reiner SaaS-basierter Public Cloud definiert den Verbrauch neu

Public Cloud führt weiterhin bei der Gesamtdurchdringung und lieferte im Jahr 2025 38,40 % des Umsatzes. Innerhalb dieser Kategorie wächst der reine SaaS-Anteil am schnellsten mit einer CAGR von 17,65 %. Kleinere IT-Teams schätzen insbesondere die sofortige Skalierbarkeit und die rollierenden Updates, die Cloud-native Anbieter bereitstellen, da keine lokalen Appliances gepatcht werden müssen. Auch größere Unternehmen verlagern Workloads in SaaS-Knoten, um Investitionsausgaben zu reduzieren und die Einführung von Funktionen zu beschleunigen, während Zero-Trust-Frameworks reifen.

On-Premises-Bereitstellungen bleiben unverzichtbar, wo Souveränitäts- oder Latenzanforderungen gelten; hybride Designs leiten ausgehenden Datenverkehr jedoch zunehmend über SaaS-basierte sichere Web-Gateways. Zusammen verlagern diese Trends die Richtlinienkontrolle an den Netzwerkrand und begünstigen Anbieter, die mandantenfähige, elastische Backplanes entwickeln. Der Übergang unterstreicht die breitere Neupositionierung des softwaredefinierten Sicherheitsmarkts von Appliance-Verkäufen hin zu Abonnementerlösen.

Nach Sicherheitstyp: Cloud- und Container-Schutz wird zur Wachstumsmaschine

Netzwerksicherheit repräsentiert im Jahr 2025 noch immer 39,20 % des Umsatzes, was auf Legacy-Firewall-Erneuerungszyklen und den Rollout von softwaredefiniertem Wide-Area-Network zurückzuführen ist. Die wachstumsstärkere Geschichte liegt in der Cloud- und Container-Sicherheit, die bis 2031 mit einer CAGR von 23,05 % wachsen wird. Entwicklungsteams containerisieren Monolithen in Hunderte von Microservices, sodass Laufzeitkontrollen sich in Sekunden anpassen müssen, wenn Pods neu starten. Kontinuierliches Image-Scanning, Zugangssteuerungs-Hooks und Service-Mesh-Verschlüsselung stehen daher ganz oben auf den Beschaffungslisten.

Frühe Anwender bündeln Container-Sicherheit zunehmend mit Posture-Management-Modulen, die Fehlkonfigurationen über AWS, Azure und Google Cloud inventarisieren. Diese Konvergenz verwischt die Grenzen zwischen Workload- und Konfigurationssicherheit weiter und drängt Anbieter dazu, Cloud-native Anwendungsschutzplattformen direkt in ihre umfassenderen Suiten für den softwaredefinierten Sicherheitsmarkt zu integrieren.

Nach Unternehmensgröße: Cloud-native Bereitstellung öffnet die Tür für KMU

Großunternehmen machten im Jahr 2025 57,10 % der Ausgaben aus, da verteilte Infrastrukturen komplexe Segmentierung und 24/7-Überwachung erfordern. Dennoch werden kleine und mittlere Unternehmen schneller wachsen, mit einer CAGR von 13,55 %, da SaaS-Modelle erweiterte Funktionen demokratisieren. Abonnement-Dashboards generieren nun automatisch Compliance-Nachweise und entlasten überlastete IT-Manager von der manuellen Protokollerfassung. Anbieter integrieren auch Low-Code-Richtlinien-Builder, die es KMU ermöglichen, Least-Privilege-Regeln ohne Scripting-Kenntnisse zu kodifizieren.

Fertigungs-KMU in APAC veranschaulichen den Wandel. Die Umfrage von Rockwell Automation aus dem Jahr 2025 ergab, dass 35 % die Cybersicherheit als ihr größtes operatives Risiko nennen. Bei der Digitalisierung ihrer Produktionslinien kaufen diese Unternehmen leichtgewichtige, agentenlose Kontrollen, die sowohl Informationstechnologie- als auch Betriebstechnologie-Assets über eine einheitliche Richtlinienoberfläche absichern.

Nach Endnutzer: Investitionen im Gesundheitswesen steigen nach wiederholten Datenpannen

BFSI behielt im Jahr 2025 die Führung mit einem Anteil von 23,40 % aufgrund strenger Datenschutzvorschriften und der systemischen Bedeutung von Zahlungsnetzwerken. Das Gesundheitswesen wird jedoch mit einer CAGR von 16,10 % wachsen, dem schnellsten unter den beobachteten Sektoren. Nach dem Vorfall bei Change Healthcare erhöhten 94 % der von der American Hospital Association befragten Krankenhäuser ihre Cybersicherheitsbudgets und priorisierten die Segmentierung klinischer Geräte sowie die kontinuierliche Risikobewertung von Drittanbietern. Softwaredefinierte Plattformen erfüllen diese Anforderungen, indem sie HIPAA-Prüfnachweise automatisieren und verdächtige Endpunkte dynamisch isolieren, ohne die Patientenversorgung zu unterbrechen.

Andere Sektoren – Telekommunikation, Einzelhandel, Energie und öffentliche Dienste – weiten die Einführung weiter aus, da 5G-Rollouts, E-Commerce-Wachstum und die Regulierung kritischer Infrastrukturen den Bedarf an programmierbaren Abwehrmaßnahmen verschärfen. Jeder neue Anwendungsfall erweitert den gesamten adressierbaren softwaredefinierten Sicherheitsmarkt weiter.

Nach Komponente: Dienstleistungen gewinnen an Dynamik bei anhaltender Software-Führerschaft

Die Marktgröße des softwaredefinierten Sicherheitsmarkts für Software-Plattformen blieb im Jahr 2025 mit 8,04 Milliarden USD dominant, was einem Umsatzanteil von 62,35 % entspricht. Dennoch wird das Dienstleistungssegment bis 2031 mit einer CAGR von 15,28 % wachsen und damit das Wachstum der Kernlizenzen übertreffen. Unternehmen erkennen, dass Richtlinienautomatisierung, Bedrohungsmodellierung und Infrastructure-as-Code-Disziplinen Fähigkeiten erfordern, die internen Teams oft fehlen. Infolgedessen verzeichnen Spezialisten für verwaltete Erkennung und Reaktion eine steigende Nachfrage nach Projektbesetzung, kontinuierlicher Überwachung und Compliance-Dokumentation.

Partner für professionelle Dienstleistungen schließen diese Lücke, indem sie Zero-Trust-Blueprints entwerfen, Geschäftsprozesse auf mikrosegmentierte Netzwerke abbilden und Workflow-Integrationen kodieren, die die Reaktion auf Vorfälle orchestrieren. Anbieter wie Cisco haben ihre Dienstleistungsportfolios vertieft, als sie im März 2025 die Übernahme von Splunk im Wert von 28 Milliarden USD abschlossen und Analysen mit praxisnahen Beratungsangeboten zusammenführten. Diese Kombination hilft Kunden, die Tool-Proliferation zu rationalisieren und mit sich entwickelnden Vorschriften Schritt zu halten, was die Dienstleistungschance des softwaredefinierten Sicherheitsmarkts weiter festigt.

Geografische Analyse

Nordamerika erfasste im Jahr 2025 37,25 % des Umsatzes, gestützt durch entschlossenes Handeln des Bundes. Das US-Verteidigungsministerium stellte für das Haushaltsjahr 2025 504,9 Millionen USD für DISA-Cyberoperationen bereit, mit dem Auftrag, Zero-Trust-Referenzarchitekturen zu entwickeln, die sich in Auftragnehmer-Ökosysteme ausbreiten. Unternehmensvorstände spiegeln diese Dringlichkeit wider: Die gesamten Cybersicherheitsausgaben in der Region wuchsen im Jahresvergleich um 15 %, gestützt durch die Exekutivverordnungen des Weißen Hauses, die Software-Stücklisten und kontinuierliche Überwachung in der gesamten föderalen Lieferkette vorschreiben.

Europa belegt den zweiten Platz, verzeichnet jedoch eine gesunde Beschleunigung, da sich der softwaredefinierte Sicherheitsmarkt an weitreichende Gesetzgebung anpasst. Der Cyber-Resilience-Act, der im Dezember 2027 in Kraft tritt, verpflichtet Hersteller, Produkte von Anfang an mit eingebetteter Sicherheit zu entwickeln. Ergänzende Maßnahmen wie der Digital Operational Resilience Act (für den Finanzsektor) und NIS2 (für wesentliche Dienste) erstrecken ähnliche Verpflichtungen auf die gesamte Wirtschaft. Unternehmen konvergieren daher auf programmierbare Richtlinien-Engines, die in der Lage sind, die Compliance in Echtzeit gegenüber mehreren Aufsichtsbehörden nachzuweisen.

Asien-Pazifik ist der Wachstumsvorreiter und soll bis 2031 eine CAGR von 14,55 % verzeichnen. Fertigungsschwergewichte in China, Japan und Südkorea verfolgen Industrie-4.0-Programme, die Betriebstechnologie-Netzwerke Internetbedrohungen aussetzen. Regierungen reagieren mit branchenspezifischen Rahmenwerken, die Mikrosegmentierung und Zero-Trust empfehlen und neue Projekte vorantreiben. Das Digitale Datenschutzgesetz Indiens erhöht ebenfalls die Anforderungen für Betreiber im Gesundheitswesen und E-Commerce. Zusammen erweitern diese Maßnahmen den regionalen Anteil am globalen softwaredefinierten Sicherheitsmarkt.

Der Nahe Osten, Afrika und Südamerika sind aufstrebende Anwender. Energieexporteure beauftragen sichere Raffinerie-Steuerungssysteme, während brasilianische Finanzregulatoren strenge Open-Banking-Sicherheitsrichtlinien veröffentlichen. Obwohl die absoluten Ausgaben geringer bleiben, machen hohe Wachstumsraten diese Regionen für Cloud-native Anbieter attraktiv, die Greenfield-Möglichkeiten suchen.

Wettbewerbslandschaft

Der softwaredefinierte Sicherheitsmarkt ist mäßig konzentriert, aber hart umkämpft. Etablierte Netzwerkanbieter – Palo Alto Networks, Fortinet, Cisco und Check Point – nutzen proprietäre ASICs und konsolidierte Betriebssysteme, um Netzwerk-, Endpunkt- und Cloud-Kontrollen unter einer einheitlichen Lizenz zu bündeln. Die Integration von Splunk durch Cisco im Jahr 2025 stärkt seine Analyseposition und verbindet Log-Erfassung mit Echtzeit-Automatisierungs-Hooks. Fortinets Security Fabric folgt einem ähnlichen Weg und verankert Zero-Trust-Edges auf eigenem Silizium für hochdurchsatzfähige Inspektion.

Cloud-native Herausforderer wie Zscaler, CrowdStrike und Netskope differenzieren sich durch mandantenfähige Architekturen, die sofort ohne Kundenhardware skalieren. Die FY-2025-Roadmap von Zscaler betont inline-Datenverlustprävention und direkte Cloud-Mikrosegmentierung. CrowdStrike erweitert Falcon-Module auf Kubernetes-Laufzeittransparenz und übersetzt Endpunkt-Telemetrie in workload-spezifische Richtlinien.

Strategische Übernahmen beschleunigen Innovationszyklen. Der Kauf von Secureworks durch Sophos Ende 2024 erweitert sein Portfolio für verwaltete Erkennung, während die Updates von Darktrace im Jahr 2025 selbstheilende Netzwerkschleifen und risikogewichtete Visualisierungstools hinzufügen. Investoren finanzieren weiterhin Einzellösungs-Start-ups, die Lücken in identitätszentrierter Segmentierung, Cloud-Berechtigungsverwaltung und Bedrohungsjagd in Betriebstechnologien schließen, und sorgen so für einen stetigen Zufluss spezialisierter Funktionen in umfassendere Suiten.

Die Differenzierung der Anbieter hängt nun weniger von der reinen Erkennungsgenauigkeit ab als davon, wie nahtlos sich Kontrollen in DevOps-Pipelines integrieren. Offene REST-APIs, Terraform-Anbieter und Workflow-Orchestrierung bestimmen die Käuferpräferenz. Im Prognosezeitraum wird erwartet, dass die Plattformisierung die Marktanteile weiter konsolidiert, da Unternehmen die Tool-Proliferation reduzieren, aber es bleibt ausreichend Nischenraum für Innovatoren, die Container-Isolierung, Maschine-zu-Maschine-Authentifizierung und Post-Quanten-Kryptografie-Bereitschaft adressieren.

Marktführer der softwaredefinierten Sicherheitsbranche

Palo Alto Networks

Cisco Systems

Fortinet

VMware (Broadcom)

Check Point Software

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Broadcom meldete einen Umsatz von 14,9 Milliarden USD im ersten Quartal 2025 und hob VMware Cloud Foundation-Erfolge in Bundes- und Unternehmenskonten hervor, was den Schwenk hin zu integrierten softwaredefinierten Stacks unterstreicht

- April 2025: Cisco stellte auf der RSAC 2025 die sofortige Angriffsverifizierung und automatisierte XDR-Forensik vor, zusammen mit einer ServiceNow-Partnerschaft, die Sicherheitswarnungen mit Unternehmensrisiko-Dashboards verknüpft

- April 2025: Darktrace erweiterte autonome Reaktionsfunktionen innerhalb seines Produkts zur Netzwerkerkennung und -reaktion und fügte Integrationen mit Netskope und Zscaler für einheitliche Hybrid-Work-Transparenz hinzu

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für softwaredefinierte Sicherheit als jede Sicherheitsfunktion – Netzwerk, Endpunkt, Anwendung, Container und Orchestrierung –, die durch programmierbare Software bereitgestellt oder gesteuert wird und die Richtlinie von der zugrunde liegenden Hardware entkoppelt. Die Abdeckung umfasst On-Premises-, Public-, Private- und Hybrid-Cloud-Bereitstellungen sowie zugehörige Support-Dienstleistungen.

Ausschluss aus dem Umfang: Eigenständige, rein hardwarebasierte Firewalls oder physische Appliances ohne programmierbares Interface werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premises

- Public Cloud

- Private Cloud

- Hybrid Cloud

- Nach Sicherheitstyp

- Netzwerksicherheit

- Endpunktsicherheit

- Anwendungssicherheit

- Cloud- und Container-Sicherheit

- Sonstige

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen

- Großunternehmen

- Nach Endnutzer

- BFSI

- Telekommunikation und IT

- Gesundheitswesen

- Regierung und Verteidigung

- Einzelhandel und E-Commerce

- Energie und Versorgungsunternehmen

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- APAC

- China

- Japan

- Indien

- Südkorea

- Übriges APAC

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit CISOs, Cloud-Architekten, Anbietern für verwaltete Erkennung und Reaktion sowie Value-Added-Resellern in Nordamerika, Europa und Asien-Pazifik. Erkenntnisse zu Endpunktzahlen, durchschnittlichen Ausgaben, Container-Rollout-Tempo und Budgetabsichten halfen uns, Sekundärerkenntnisse zu verifizieren und Informationslücken zu schließen.

Desk-Research

Wir haben seriöse, öffentlich zugängliche Quellen wie die US-CISA-Zero-Trust-Roadmap, die ENISA-Bedrohungslandschaft, die NIST-SP-800-Reihe, OECD-IKT-Ausgabentabellen und nationale Zollaufzeichnungen für Sicherheitssoftware-HS-Codes überprüft. Öffentliche Unternehmens-10-Ks, Investorenpräsentationen und Meldungen wurden mit Nachrichtenarchiven von Dow Jones Factiva und Finanzübersichten von D&B Hoovers kombiniert. Diese Referenzen veranschaulichen unsere Evidenzbasis; viele weitere Quellen unterstützten die Datenerhebung, -validierung und -klärung.

Marktgrößenbestimmung und Prognose

Das Modell beginnt mit den weltweiten IT-Ausgaben von Unternehmen, isoliert die Sicherheitsallokation und wendet dann Penetrationsraten für softwaredefinierte Sicherheit über Workloads, Endpunkte und Container an. Lieferanten-Rollups und Stichproben-Durchschnittsverkaufspreise testen die Gesamtwerte vor der Anpassung. Zu den wichtigsten Variablen gehören das Public-Cloud-Workload-Volumen, die Kubernetes-Einführung, die durchschnittlichen Sicherheitsausgaben pro Workload, die regionale Compliance-Intensität und das BIP-verknüpfte IT-Budgetwachstum. Eine multivariate Regression prognostiziert jeden Treiber, und eine Szenarioanalyse erfasst das Aufwärtspotenzial durch Zero-Trust-Mandate. Wo Anbieterumsätze fehlen, überbrücken Proxy-Verhältnisse von ähnlichen börsennotierten Unternehmen die Lücke.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden algorithmischen Varianzprüfungen, einer Peer-Review durch leitende Analysten und einer Aktualisierung vor der Veröffentlichung unterzogen. Berichte werden alle zwölf Monate neu erstellt, wobei Zwischen-Aktualisierungen durch wesentliche Ereignisse ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste Sicht erhalten.

Warum Mordors Ausgangsbasis für softwaredefinierte Sicherheit Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen einzigartige Umfänge, Basisjahre und Annahmestapel wählen. Mordor wählt eine konsistente Grenze, aktualisiert jährlich und legt die Logik auf Treiberebene offen, um unsere Ausgangsbasis eng an der Marktrealität auszurichten.

Zu den wichtigsten Lücken-Treibern anderswo gehören die Bündelung benachbarter SD-Netzwerk-Umsätze, die Anwendung aggressiver Mehrjahres-Lizenzmultiplikatoren oder die Vernachlässigung von KMU-Cloud-Einführungsverzögerungen. Wir begrenzen den Umfang auf echte Ausgaben für softwaredefinierte Sicherheit, validieren jede Annahme in Interviews und rechnen Währungen zu durchschnittlichen Kalenderjahres-Kursen um.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lücken-Treiber |

|---|---|---|

| 12,90 Mrd. USD (2025) | ||

| 11,20 Mrd. USD (2023) | Globale Unternehmensberatung A | Berücksichtigt nur Public-Cloud-Anwendungsfälle; lässt Dienstleistungsumsätze außer Acht |

| 12,24 Mrd. USD (2024) | Branchenjournal B | Stützt sich auf Top-Down-Ausgabenanteile ohne primäre Validierung |

| 15,80 Mrd. USD (2024) | Regionale Unternehmensberatung C | Fügt breitere SDx-Kategorien hinzu und bläht die Ausgangsbasis auf |

Der Vergleich zeigt, dass Mordors zurückhaltende Grenzziehung, gemischte Modellierungsmethodik und zeitnahe Aktualisierung eine ausgewogene, transparente Zahl liefern, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der softwaredefinierte Sicherheitsmarkt derzeit?

Er wird im Jahr 2026 auf 14,91 Milliarden USD geschätzt und soll bis 2031 30,72 Milliarden USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen, die mit einer CAGR von 15,28 % wachsen, da Unternehmen externe Expertise suchen, um Zero-Trust- und Multi-Cloud-Richtlinien zu operationalisieren.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Die Digitalisierung der Fertigung, nationale Cybersicherheitsstrategien und die rasche Cloud-Einführung steigern die regionale Nachfrage und treiben eine CAGR von 14,55 % an.

Wie beeinflusst die Zero-Trust-Architektur Kaufentscheidungen?

Sie erfordert kontinuierliche Überprüfung und granulare Segmentierung, was beides programmierbare Sicherheitsplattformen gegenüber herkömmlichen Appliances begünstigt.

Welche Qualifikationslücken erschweren die Bereitstellung?

Ein Mangel an DevSecOps-Fachkräften erhöht die Projektkosten und verlangsamt die Einführung, was viele Organisationen dazu veranlasst, Managed-Service-Anbieter zu beauftragen.

Welcher Sektor wird bis 2031 voraussichtlich das höchste Wachstum verzeichnen?

Das Gesundheitswesen, mit einer CAGR von 16,10 %, da Krankenhäuser ihre Abwehrmaßnahmen nach aufsehenerregenden Datenpannen verstärken.

Seite zuletzt aktualisiert am: