Marktgröße und Marktanteil für SDN-fähige Switches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

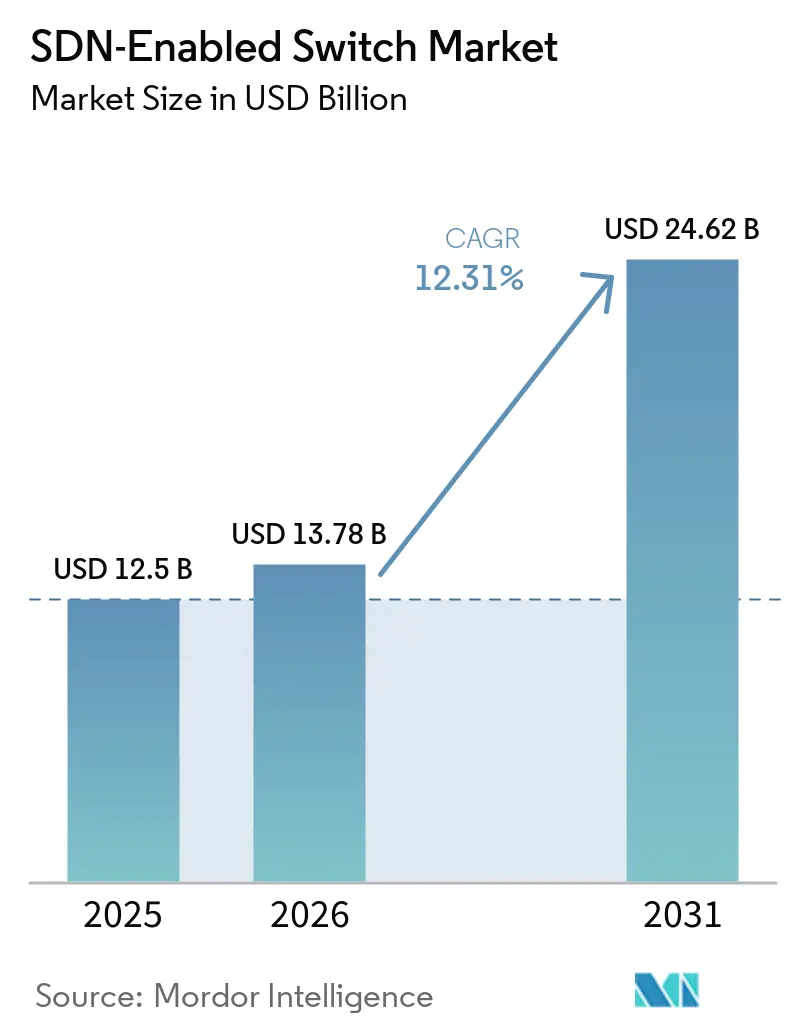

| Marktgröße (2026) | 13.78 Milliarden US-Dollar |

| Marktgröße (2031) | 24.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

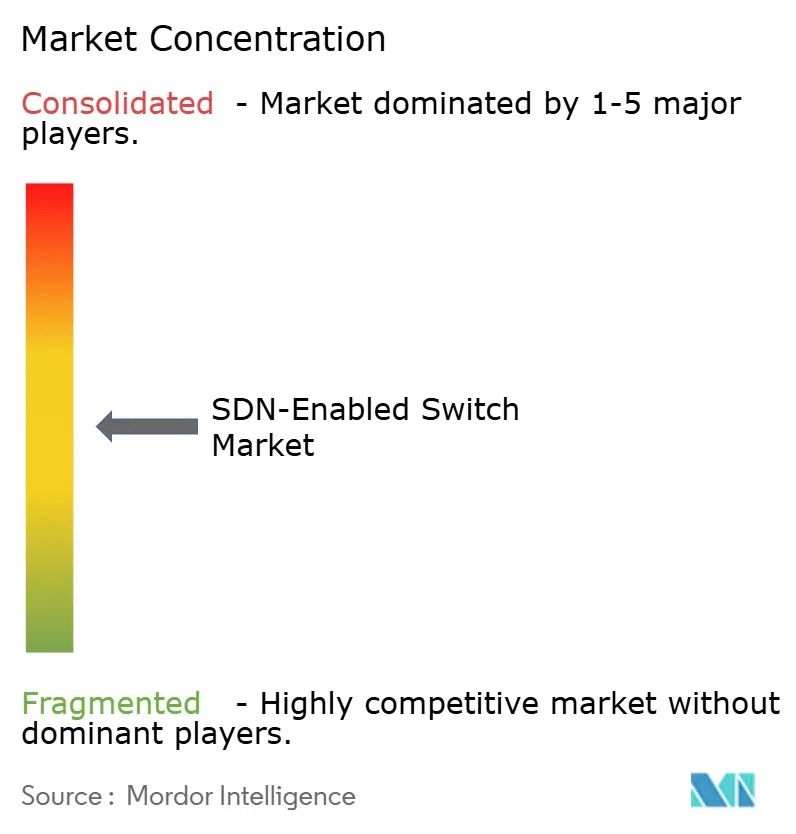

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für SDN-fähige Switches von Mordor Intelligence

Die Marktgröße für SDN-fähige Switches wurde im Jahr 2025 auf USD 12,5 Milliarden geschätzt und wird voraussichtlich von USD 13,78 Milliarden im Jahr 2026 auf USD 24,62 Milliarden bis 2031 wachsen, bei einer CAGR von 12,31 % während des Prognosezeitraums (2026–2031). Hyperscale-Rechenzentrumsbetreiber investieren weiterhin auf Rekordniveau und schaffen Nachfrage nach programmierbaren Fabrics, die Bandbreite innerhalb von Sekunden für KI-Trainingscluster und Content-Delivery-Knoten neu zuweisen können. Acht der zehn größten Cloud-Anbieter haben bis Ende 2025 mehr als die Hälfte ihres Top-of-Rack-Bestands auf softwaredefiniertes Switching umgestellt und damit die Erneuerungszyklen von fünf auf drei Jahre verkürzt. White-Box-Designs in Kombination mit Open-Source-Netzwerkbetriebssystemen senken die Gesamtbetriebskosten um bis zu 30 % – eine Einsparung, die bei Betreibern Anklang findet, die mit stagnierenden Preisen für Cloud-Dienste konfrontiert sind. Staatliche Fördermittel für 5G-Transportnetze und Unternehmensautomatisierung erweitern die adressierbare Basis für SDN-fähige Hardware in Metro-, Campus- und Edge-Standorten weiter.

Wichtigste Erkenntnisse des Berichts

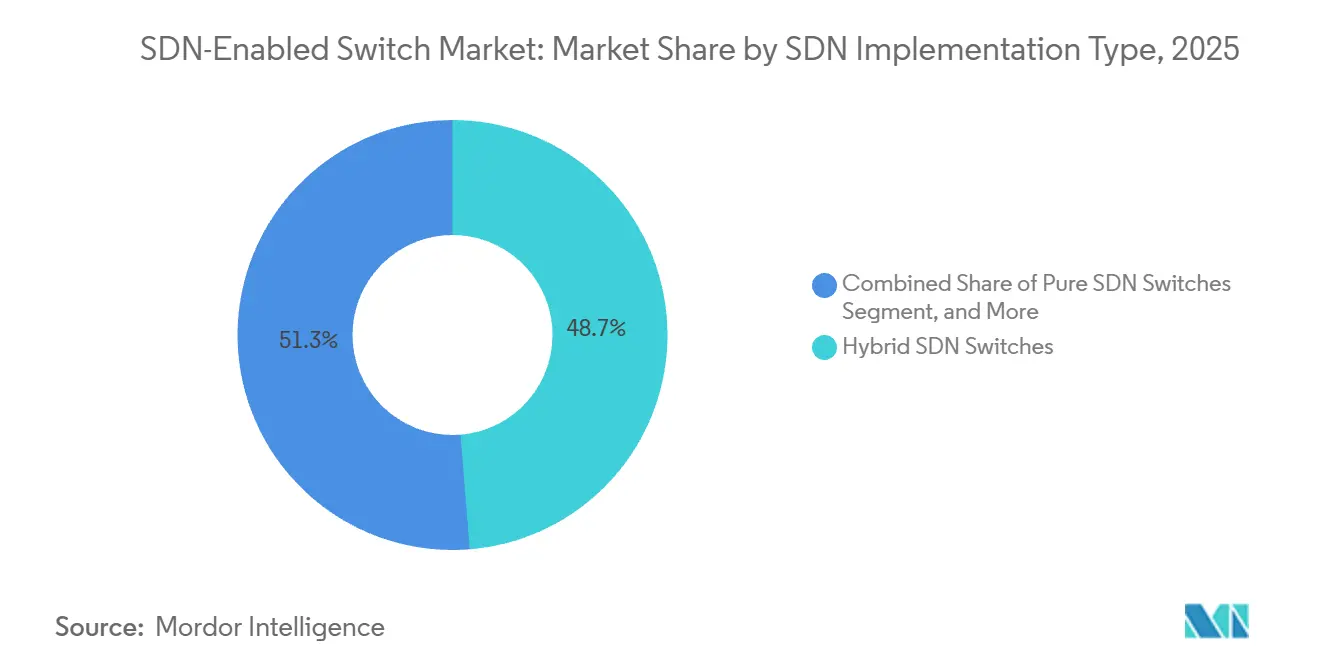

- Nach SDN-Implementierungstyp führten hybride SDN-Switches im Jahr 2025 mit einem Umsatzanteil von 48,72 %, während reine SDN-Switches bis 2031 voraussichtlich mit einer CAGR von 13,84 % wachsen werden.

- Nach Portgeschwindigkeit entfiel auf die Kategorie 25/40-Gigabit-Ethernet im Jahr 2025 ein Marktanteil von 27,91 % am Markt für SDN-fähige Switches; 400-Gigabit-Ethernet und darüber ist auf dem Weg, bis 2031 mit einer CAGR von 18,63 % zu wachsen.

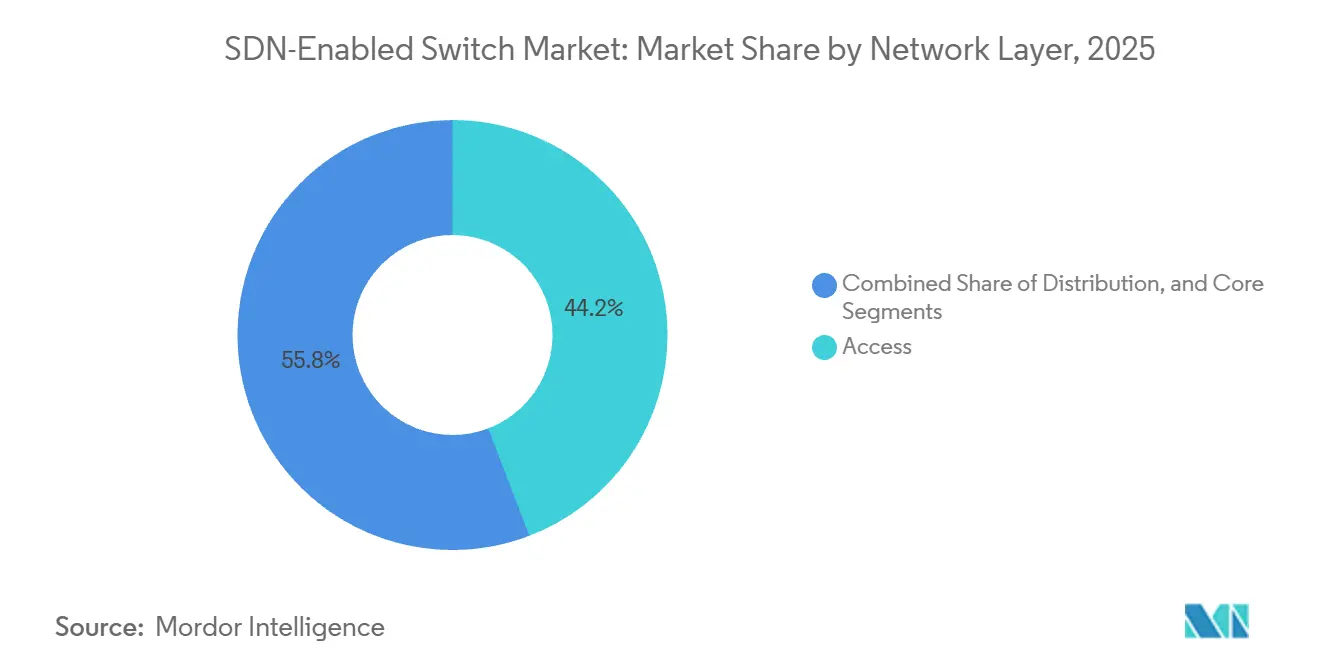

- Nach Netzwerkschicht entfielen auf Zugangsswitches im Jahr 2025 44,18 % der Bereitstellungen, während für Kernswitches eine CAGR von 14,72 % über 2026–2031 prognostiziert wird.

- Nach Endnutzer entfielen auf Cloud- und Rechenzentrumsanbieter im Jahr 2025 41,63 % der Nachfrage; für Telekommunikationsdienstleister wird bis 2031 eine CAGR von 13,52 % erwartet.

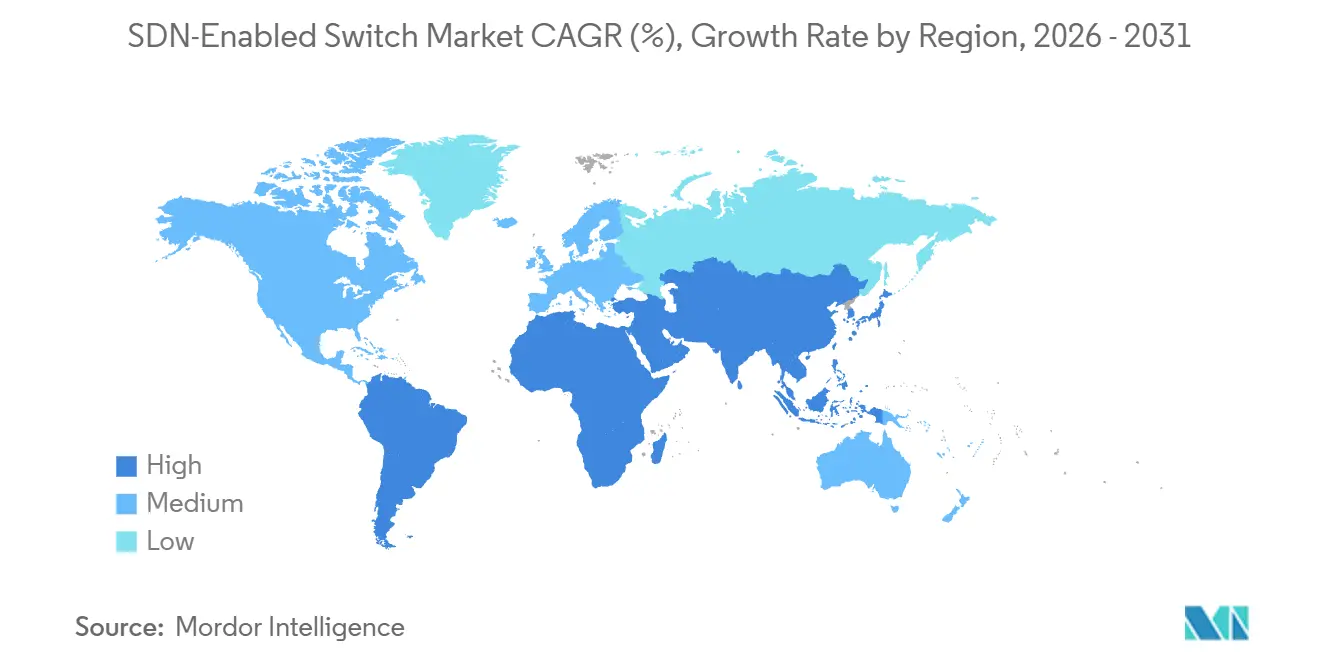

- Nach Geografie dominierte Nordamerika mit 36,84 % des Umsatzes im Jahr 2025, doch für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,94 % prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für SDN-fähige Switches

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Skalierbarkeitsbedarf in Hyperscale-Rechenzentren | +3.20% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Anstieg des Ost-West-Datenverkehrs aufgrund von Microservices-Architekturen | +2.80% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Mandate zur Netzwerkautomatisierung zur Senkung der Betriebskosten | +2.40% | Global, mit früher Dynamik in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Einführung von White-Box-Switches durch Tier-1-Cloud-Anbieter | +1.90% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Disaggregationstrend durch das Open Compute Project | +1.50% | Nordamerika, Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Initiativen zur Finanzierung von 5G-Transportnetzen | +1.20% | Asiatisch-pazifischer Raum, Naher Osten, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Skalierbarkeitsbedarf in Hyperscale-Rechenzentren

Durch das Training großer Sprachmodelle ausgelöste Datenverkehrsspitzen treten häufig ohne Vorwarnung auf, was fest konfigurierte Switches unpraktisch macht. SDN-fähige Hardware mit telemetriegesteuerter Staukontrolle ermöglicht es Betreibern, Tausende von 400-GbE-Links in Sekunden neu zuzuweisen und die GPU-Auslastung über 90 % zu halten. Metas verteiltes Switch-Fabric reduzierte die Tail-Latenz in Clustern mit mehr als 100.000 Servern um 40 %.[1]Meta Engineering Blog, "Verteilte Switch-Fabric-Architektur für KI-Workloads," engineering.fb.com Ebenso haben Google und Amazon sich zu Spine-Leaf-Fabrics der nächsten Generation in neuen Campussen in Texas und Minnesota verpflichtet. Diese Ergebnisse bestärken die Ansicht, dass softwaredefinierte Steuerung eine Voraussetzung für den Betrieb im Exascale-Bereich ist.

Anstieg des Ost-West-Datenverkehrs aufgrund von Microservices-Architekturen

Microservices erzeugen mittlerweile rund 80 % der Pakete innerhalb von Rechenzentren und kehren damit das Client-Server-Modell um, das vergangene Jahrzehnte dominierte. Herkömmliche dreistufige Netzwerke geraten unter dem Datenverkehr von Service-Meshes, die Hunderte von kurzlebigen Pods orchestrieren, an ihre Grenzen. SDN-fähige Spine-Leaf-Designs bieten nicht blockierende Bandbreite und Equal-Cost-Multipath-Routing und verhindern so Überlastungsengpässe. Kubernetes überschritt Mitte 2025 5,6 Millionen Produktionscluster, von denen jeder eine Richtliniendurchsetzung erfordert, die auf Pod-Labels und nicht auf statischen IP-Adressen basiert. Open-Source-NOS-Optionen wie SONiC, integriert mit Vector Packet Processing, verarbeiten 100 Millionen Pakete pro Sekunde bei einem Jitter von unter 10 Mikrosekunden und liefern Carrier-Grade-Leistung ohne proprietäre ASICs.[2]Linux Foundation Networking, "SONiC-VPP-Integration erreicht 100 Mpps," lfnetworking.org

Mandate zur Netzwerkautomatisierung zur Senkung der Betriebskosten

Die Betriebskosten machen nach wie vor den größten Teil der Lebenszykluskosten für Unternehmensnetzwerke aus. CIOs setzen daher auf Zero-Touch-Provisionierung und absichtsbasierte Richtlinien, die die gerätespezifische Syntax verbergen. Ciscos Crosswork und vergleichbare Plattformen haben die mittlere Reparaturzeit in Versuchen im Jahr 2025 halbiert und Ingenieurstunden für strategische Arbeit zurückgewonnen. Die Multi-Vendor-Orchestrierung hat sich weiterentwickelt; Gluware 5.5 fügte native SONiC-Hooks hinzu, sodass ein einziger Workflow Cisco-, Juniper-, Arista- und White-Box-Geräte umspannen kann. Die Switch Abstraction Interface, die vom Open Compute Project gepflegt wird, standardisiert den Silicon-Zugang und ermöglicht es Betreibern, zwischen Anbietern zu wechseln, ohne die Automatisierungslogik neu schreiben zu müssen.

Einführung von White-Box-Switches durch Tier-1-Cloud-Anbieter

Cloud-Betreiber buchten im Jahr 2025 USD 2,13 Milliarden an White-Box-Umsatz und werden bis 2034 voraussichtlich USD 5,30 Milliarden überschreiten. Designs wie UfiSpaces S9700-76DX und Edgecores 32-Port-100-GbE-Spines werden zu etwa 40 % unter dem Preis von Markenäquivalenten verkauft und unterstützen dabei SONiC- und SAI-Standards. Microsoft betreibt mittlerweile mehr als 200.000 SONiC-Switches mit Fünf-Neunen-Verfügbarkeit und zerstreut damit Zweifel an der Zuverlässigkeit von Open-Source-Lösungen. Die Disaggregation beschleunigt auch die Innovation; Betreiber können Intel Tofino 3 oder Broadcom Jericho3-AI Monate nach dem Tape-out einsetzen, während Markenintegrationen eine jahrelange Qualifizierung erfordern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Integration von Legacy-Netzwerkverwaltungstools | -1.80% | Global, besonders ausgeprägt in europäischen und nordamerikanischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Fachkräften für SDN-Programmiersprachen | -1.40% | Global, am stärksten im asiatisch-pazifischen Raum und in Südamerika | Langfristig (≥ 4 Jahre) |

| Wahrgenommene Sicherheitsrisiken durch zentralisierte Controller | -1.10% | Global, verstärkt in Regierungs- und Verteidigungssektoren | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken zwischen Anbietern bei Southbound-APIs | -0.90% | Global, konzentriert in Multi-Vendor-Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Integration von Legacy-Netzwerkverwaltungstools

Legacy-Tools wie HP Network Node Manager und SolarWinds Network Performance Monitor basieren auf SNMP-Polling und Syslog-Parsing, die die Subsekundentelemetrieströme nicht erfassen können, die SDN-Controller für die Echtzeit-Richtliniendurchsetzung benötigen. Migrationsprojekte geraten häufig ins Stocken, wenn Betreiber feststellen, dass bestehende Change-Management-Workflows, die auf manuellen Konfigurationsvorlagen und Genehmigungsketten aufgebaut sind, die absichtsbasierten Abstraktionen, die SDN-Plattformen bereitstellen, nicht aufnehmen können. Eine Umfrage aus dem Jahr 2025 unter 340 Netzwerkarchitekten ergab, dass 62 % die Integrationskomplexit als das primäre Hindernis für die SDN-Einführung nannten, noch vor Budgetbeschränkungen oder Bedenken hinsichtlich der Anbieterbindung.[3]IEEE Communications Society, "Umfrage zu SDN-Einführungshindernissen 2025," comsoc.org

Mangel an qualifizierten Fachkräften für SDN-Programmiersprachen

Weniger als 15 % der Netzwerkingenieure programmieren derzeit in Python oder Go, obwohl diese Fähigkeiten die Grundlage für die Controller-Anpassung und CI/CD-Pipelines bilden. Der asiatisch-pazifische Raum und Südamerika spüren den Engpass am stärksten, da Universitätslehrpläne der Marktnachfrage hinterherhinken und englischsprachige Dokumentation die Einstiegshürden erhöht. Talentierte Fachkräfte erzielen Gehälter, die 30–40 % über denen klassischer Netzwerkadministratoren liegen, und die Fluktuation übersteigt 25 %, da Hyperscaler Mitarbeiter abwerben. Zertifizierungsprogramme verzeichneten im Jahr 2025 18.000 Kandidaten – noch weit unter den 50.000 Unternehmen, die bis 2028 Bereitstellungen anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach SDN-Implementierungstyp: Hybride Bereitstellungen dominieren die Übergangsphase

Hybride Designs entfielen im Jahr 2025 auf 48,72 % des Marktanteils für SDN-fähige Switches, da sie es Betreibern ermöglichen, vertraute OSPF- und BGP-Prozesse neben OpenFlow- oder NETCONF-Richtlinien beizubehalten. Diese Koexistenz senkt das wahrgenommene Risiko von Controller-Ausfällen. Reine SDN-Switches, die bis 2031 voraussichtlich mit einer CAGR von 13,84 % wachsen werden, gewinnen in Greenfield-Hyperscale-Campussen an Bedeutung, wo keine Legacy-Tools vorhanden sind. Die Marktgröße für SDN-fähige Switches bei reinen Bereitstellungen wird sich rasch ausweiten, da NVIDIA Spectrum-4- und Arista 7060X6-Plattformen beweisen, dass zentralisierte Steuerung proprietäre Funktionen mit Leitungsgeschwindigkeit erreichen kann. Überlagerungsbasierte Varianten, die auf VXLAN oder NVGRE basieren, bleiben eine Brückenlösung für Zweigstellen und Campusse, die durch Hardware-Erneuerungen eingeschränkt sind.

Der schrittweise Übergang von Dual-Stack-Hybriden zu reinem SDN spiegelt die IPv4-zu-IPv6-Migration wider: Frühe Anwender nehmen zusätzliche Komplexität für eine Zukunft schlankerer Betriebsabläufe in Kauf. Aristas P4-programmierbare Pipelines ermöglichen es Betreibern, workload-spezifische Telemetrie einzubetten, und unterstreichen damit, wie Softwarefreiheit – nicht Portdichte – die nächste Generation von Silizium differenzieren wird. Overlay-Appliances behalten dort ihre Bedeutung, wo Compliance-Frameworks wie PCI-DSS umfangreiche Hardware-Tausche verbieten, doch ihr Anteil wird sinken, sobald Mythen über die Controller-Resilienz verblassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Portgeschwindigkeit: 400-Gigabit-Ethernet gewinnt an Dynamik

Das 25/40-GbE-Segment erzielte im Jahr 2025 27,91 % des Umsatzes, gestützt durch Top-of-Rack-Erneuerungen in Unternehmen. 400 GbE und darüber wird jedoch mit einer CAGR von 18,63 % zulegen, da KI-Fabriken die 200-Gbps-pro-GPU-Schwelle ausschöpfen. Die Marktgröße für SDN-fähige Switches im Bereich 400-GbE-Spines wächst am schnellsten in Nordamerika und dem asiatisch-pazifischen Raum, wo Juniper QFX5230 und Dell PowerSwitch Z9864F neue Designs dominieren. Unterdessen bleibt 1 GbE am Edge in industriellen Gateways bestehen, und 100 GbE bietet ein ausgewogenes Verhältnis von Kosten und Dichte für Datenbankreplikationscluster.

Anbieter testen bereits 800-GbE- und 1,6-TbE-Leitungskarten, die unter IEEE 802.3ck standardisiert sind, und bereiten sich auf Hochläufe nach 2027 vor, sobald die Preise für Optiken sinken. NVIDIAs Spectrum-SN5600 kombiniert 64-Port-400-GbE-Blöcke mit GPU-bewusster Staukontrolle und deutet auf eine Welle workload-optimierter Siliziumlösungen anstelle generischer Port-Anzahl-Wettbewerbe hin.[4]NVIDIA Investor Relations, "Spectrum-X Ethernet Fabric Umsatz GJ2025," investor.nvidia.com Darüber hinaus wird die Ökosystemreife bei Optiken, Verkabelung und ASIC-Lieferketten entscheidend sein, um die Kommerzialisierungszeitpläne zu beschleunigen.

Nach Netzwerkschicht: Kernswitches erfassen KI-Workload-Wachstum

Zugangsswitches machten im Jahr 2025 44,18 % der Lieferungen aus und spiegeln damit die etablierten Campus- und Zweigstellenbestände wider. Kernswitches sind jedoch auf eine CAGR von 14,72 % ausgerichtet, da KI-Training Betreiber zwingt, Terabit-skalige Datenströme in weniger Knoten zu bündeln, die Mikroburst-Absorption bewältigen können. Die Marktgröße für SDN-fähige Switches im Bereich Kernbereitstellungen wird steigen, da Unternehmen Verteilungsschichten in Leaf-Spine-Konstrukte zusammenführen.

Zugangsswitches bleiben der Einstiegspunkt für die SDN-Einführung, wo Funktionen wie Zero-Touch-Provisionierung und rollenbasierte Zugangskontrolle unmittelbare betriebliche Vorteile bieten, ohne umfassende Netzwerk-Neugestaltungen zu erfordern. Huaweis CloudEngine-8800-Serie, die in den Zugangssschichten des asiatisch-pazifischen Raums dominiert, ist mit dem iMaster-NCE-Controller integriert und bietet absichtsbasierte Segmentierung für industrielle IoT- und Smart-Manufacturing-Anwendungen. Verteilungsschicht-Switches bleiben in hierarchischen Campus-Netzwerken und Aggregationspunkten von Dienstleistern bestehen, wo sie Tausende von Zugangssschicht-Uplinks terminieren und Richtliniengrenzen zwischen Kundensegmenten durchsetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Telekommunikationsanbieter beschleunigen die NFV-Einführung

Cloud- und Rechenzentrumsbetreiber hielten im Jahr 2025 41,63 % der Nachfrage, doch Telekommunikationsanbieter werden mit einer CAGR von 13,52 % bis 2031 das schnellste Wachstum verzeichnen. Die Marktgröße für SDN-fähige Switches im Telekommunikationsbereich wächst, da eigenständige 5G-Kerne und Netzwerk-Slicing Upgrades von fest konfigurierten Routern auf programmierbare Fabrics erzwingen. VEONs vEPC-Rollout in sieben Ländern bestätigte, dass Carrier-Grade-Verfügbarkeit erreichbar ist, wenn Dual-Controller-Architekturen und Sub-50-ms-Failover zum Standard gehören.

Unternehmen in den Bereichen Finanzen und Gesundheitswesen suchen zunehmend nach absichtsbasierter Segmentierung, die direkt in die Switching-Infrastruktur eingebettet ist, und reduzieren damit Netzwerkprovisionierungs- und Richtliniendurchsetzungszyklen von Tagen auf Minuten, während die Compliance-Transparenz verbessert wird. Dies ermöglicht auch eine engere Integration mit Zero-Trust-Frameworks und automatisierter Bedrohungsabwehr am Netzwerk-Edge. Regierungs- und Verteidigungsnutzer hingegen setzen weiterhin vorsichtiger ein, bedingt durch strenge Freigabeanforderungen und Datensouveränitätsmandate, und bevorzugen häufig On-Premises-Kontrollebenen und lokal gefertigtes Silizium.

Geografische Analyse

Nordamerika trug im Jahr 2025 36,84 % des Umsatzes bei, gestützt durch mehr als USD 400 Milliarden an Hyperscale-Rechenzentrumsinvestitionen in Virginia, Oregon, Texas und Iowa. Kontinuierliche Kapazitätserweiterungen und die frühe Einführung von 400-GbE-Fabrics positionieren die Region an der Spitze der softwaredefinierten Switching-Bereitstellungen für KI- und Cloud-Workloads. Strenge Bundesprogramme wie das Enterprise IT CONNECT der United States Air Force erweitern die Nachfrage nach programmierbarer Infrastruktur in Campus- und Weitverkehrsdomänen weiter.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 15,94 % prognostiziert, angetrieben durch Indiens Plan, die installierte IT-Last von knapp über 2 GW im Jahr 2026 auf 8 GW bis Anfang der 2030er Jahre zu steigern. Hyperscaler unter der Führung von Google, Microsoft und Amazon haben mehr als USD 40 Milliarden für das Land zugesagt und leiten Switch-Bestellungen sowohl an White-Box-Originaldesignhersteller als auch an etablierte Markenanbieter. China bleibt der größte nationale Markt innerhalb der Region, wo staatliche Mandate für inländisch entwickelte Netzwerk-Stacks Huawei, H3C und Ruijie begünstigen.

Europa schreitet in einem gleichmäßigeren Tempo voran, da fragmentierte Datensouveränitätsregeln eine lokalisierte Infrastruktur in jedem Mitgliedstaat erfordern, was Kosten erhöht und Erneuerungszyklen verlängert. Dennoch verpflichtet die NIS2-Richtlinie, die im Oktober 2024 in Kraft trat, Betreiber zur Zentralisierung der Netzwerktransparenz und -richtlinien, was mit dem Single-Pane-Orchestrierungsmodell von SDN übereinstimmt. Der Nahe Osten und Afrika sind zwar umsatzmäßig kleiner, erleben jedoch erste kommerzielle 5G-Advanced-Slicing-Projekte, die auf SDN-Controller angewiesen sind, um Ende-zu-Ende-Dienstqualität zu gewährleisten, während Südamerika frühe Dynamik zeigt, da Brasilien neue Cloud-Regionen von AWS und Microsoft begrüßt.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Arista, Cisco, Juniper, Hewlett Packard Enterprise und NVIDIA kontrollierten zusammen rund 55 % des Umsatzes im Jahr 2025, was ihnen Einkaufsmacht bei Siliziumanbietern verschafft, aber dennoch Raum für White-Box-Herausforderer lässt, die über den Preis gewinnen. Etablierte Anbieter verteidigen ihre Margen, indem sie prädiktive Analysen in Orchestrierungssuiten wie Cisco Crosswork und Arista CloudVision einbetten, was die Wechselkosten für Betreiber erhöht, die einen Wechsel zu Open-Source-Alternativen in Betracht ziehen.

Hewlett Packard Enterprises USD-14-Milliarden-Übernahme von Juniper Networks wird ein End-to-End-Portfolio schaffen, das Campus-, Rechenzentrum- und Weitverkehrssegmente umfasst.[5]HPE Pressemitteilung, "HPE übernimmt Juniper Networks für USD 14 Milliarden," hpe.com Der Deal positioniert HPE auch besser, um KI-gesteuerte Netzwerk-, Sicherheits- und Observability-Fähigkeiten in seinem Stack zu integrieren. Die Kombination übt unmittelbaren Druck auf Ciscos integrierten Stack aus und beschleunigt Investitionen in Cloud-fähige Steuerungsebenensoftware, die sowohl Aruba- als auch Juniper-Hardware unter einer gemeinsamen Schnittstelle abstrahieren kann.

White-Box-Anbieter Edgecore, Cumulus und NoviFlow erodieren weiterhin den Marktanteil der etablierten Anbieter in Hyperscale- und Telekommunikationsebenen, indem sie programmierbare ASICs von Intel und Broadcom mit Open-Source-Netzwerkbetriebssystemen wie SONiC bündeln. NVIDIAs Spectrum-X-Ethernet-Fabric, die im Geschäftsjahr 2025 USD 11,8 Milliarden generierte, zeigt, dass KI-optimiertes Switching den Wettbewerbsfokus von generischer Portdichte auf workload-bewusste Staukontrolle verlagert und traditionelle Anbieter zwingt, GPU-zentrierte Funktionen einzuführen, um relevant zu bleiben.

Marktführer im Bereich SDN-fähige Switches

-

Arista Networks Inc.

-

Cisco Systems Inc.

-

Hewlett Packard Enterprise Company

-

Dell Technologies Inc.

-

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: e& UAE und Huawei schlossen einen Live-5G-Advanced-Slicing-Proof-of-Concept ab, der Serviceklassen in unter zehn Millisekunden bereitstellte und SDN-Controller in Radio- und Transportdomänen validierte.

- Januar 2026: Google reservierte USD 185 Milliarden für Investitionsausgaben im Jahr 2026, darunter zwei US-Rechenzentren mit 800-GbE-Fabrics und SDN-gesteuerter Telemetrie.

- Januar 2026: Amazon Web Services kündigte USD 12 Milliarden für KI-Rechenzentren in Louisiana an und trieb damit Bestellungen für Switches an, die für All-Reduce-Datenverkehr optimiert sind.

- Dezember 2025: Gluware lieferte Version 5.5 mit nativer SONiC-Unterstützung aus und vereinfachte damit die Zero-Touch-Provisionierung in gemischten Anbieterumgebungen.

Globaler Berichtsumfang für den Markt für SDN-fähige Switches

Der Markt für SDN-fähige Switches bezieht sich auf das globale Ökosystem von Ethernet-Switching-Hardware, die für den Betrieb innerhalb einer softwaredefinierten Netzwerkarchitektur (SDN) ausgelegt ist, bei der die Steuerungsebene von der Datenebene entkoppelt ist. Diese Switches werden zentral über softwarebasierte Controller verwaltet und ermöglichen dynamisches Datenverkehrsmanagement, Programmierbarkeit und Automatisierung in Unternehmens-, Rechenzentrum- und Dienstleisternetzwerken.

Der Marktbericht für SDN-fähige Switches ist segmentiert nach SDN-Implementierungstyp (reines SDN, hybrides SDN und überlagerungsbasiertes SDN), Portgeschwindigkeit (1 GbE und darunter, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE sowie 400 GbE und darüber), Netzwerkschicht (Zugang, Verteilung und Kern), Endnutzer (Cloud- und Rechenzentrumsanbieter, Unternehmen, Telekommunikationsdienstleister, Regierung und Verteidigung sowie sonstige Endnutzer) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Reine SDN-Switches |

| Hybride SDN-Switches |

| Überlagerungsbasierte SDN-Switches |

| 1 GbE und darunter |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE und darüber |

| Zugang |

| Verteilung |

| Kern |

| Cloud- und Rechenzentrumsanbieter |

| Unternehmen (Gewerbebüros und Campusse) |

| Telekommunikationsdienstleister |

| Regierung und Verteidigung |

| Sonstige Endnutzer |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach SDN-Implementierungstyp | Reine SDN-Switches | |

| Hybride SDN-Switches | ||

| Überlagerungsbasierte SDN-Switches | ||

| Nach Portgeschwindigkeit | 1 GbE und darunter | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE und darüber | ||

| Nach Netzwerkschicht | Zugang | |

| Verteilung | ||

| Kern | ||

| Nach Endnutzer | Cloud- und Rechenzentrumsanbieter | |

| Unternehmen (Gewerbebüros und Campusse) | ||

| Telekommunikationsdienstleister | ||

| Regierung und Verteidigung | ||

| Sonstige Endnutzer | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für SDN-fähige Switches heute und wohin entwickelt er sich?

Mordor Intelligence bewertet den Markt im Jahr 2026 auf USD 13,78 Milliarden und erwartet, dass er bis 2031 USD 24,62 Milliarden erreicht, was eine CAGR von 12,31 % widerspiegelt, die durch die Expansion von Hyperscale-Rechenzentren und Upgrades von 5G-Transportnetzen angetrieben wird.

Welcher SDN-Implementierungstyp dominiert derzeit die Bereitstellungen?

Hybride SDN-Switches hielten im Jahr 2025 einen Umsatzanteil von 48,72 %, da Unternehmen die Koexistenz mit Legacy-Routing bevorzugen, so Mordor Intelligence.

Welches Portgeschwindigkeitssegment wächst am schnellsten?

Die Kategorie 400 GbE und darüber wird laut Mordor Intelligence bis 2031 mit einer CAGR von 18,63 % wachsen, da KI-Trainingscluster höheren Durchsatz benötigen.

Welche Endnutzergruppe wird die höchste Wachstumsrate verzeichnen?

Für Telekommunikationsdienstleister prognostiziert Mordor Intelligence bis 2031 eine CAGR von 13,52 %, da eigenständige 5G-Kerne Netzwerk-Slicing einführen.

Welche Region bietet die attraktivste Wachstumschance?

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 15,94 % bis 2031 die stärksten Aussichten, angetrieben durch umfangreiche Investitionen in Indien und laufende Hyperscale-Bauprojekte in Südostasien, so Mordor Intelligence.

Seite zuletzt aktualisiert am: