Marktgröße und Marktanteil für Software-Defined Networking

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

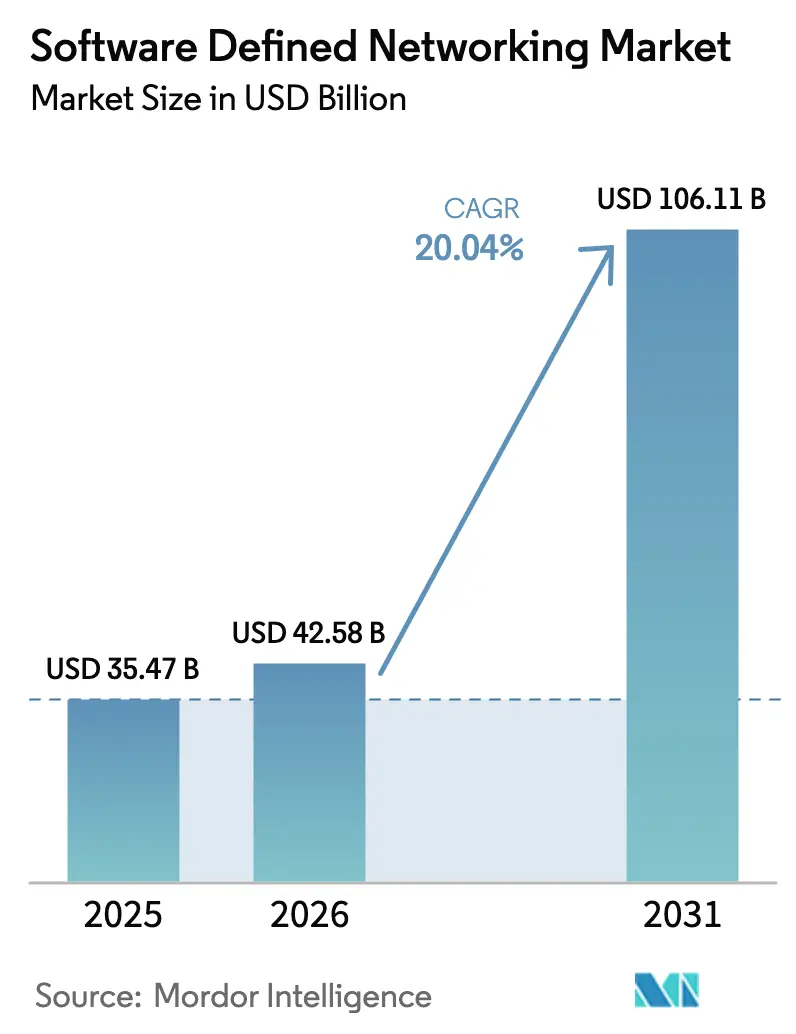

| Marktgröße (2026) | 42.58 Milliarden US-Dollar |

| Marktgröße (2031) | 106.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 20.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Software-Defined Networking von Mordor Intelligence

Die Marktgröße für Software-Defined Networking wird voraussichtlich von USD 35,47 Milliarden im Jahr 2025 auf USD 42,58 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 20,04 % über 2026–2031 USD 106,11 Milliarden erreichen. Der Schwung ergibt sich aus der Migration weg von Hardware mit fester Funktion hin zu programmierbaren Fabrics, die Echtzeit-Traffic-Engineering und automatisierte Richtliniendurchsetzung unterstützen. Die großmaßstäbliche Virtualisierung von 5G-Kernnetzwerken, die anhaltende Cloud-Migration sowie die Notwendigkeit, den Netzwerkenergieverbrauch zu senken, verstärken die Nachfrage. Staatliche Gesetze zur digitalen Souveränität verstärken die Attraktivität von Open-Source-Controllern, während KI-basierte Telemetrie die Fehlerbehebungszyklen verkürzt und die Kapazitätsplanung verbessert. Gesteigerter Wettbewerbsdruck zwingt etablierte Anbieter dazu, Hardware-Portfolios mit Controller-Software, Diensten und absichtsbasierter Orchestrierung zu verbinden.

Wichtigste Erkenntnisse des Berichts

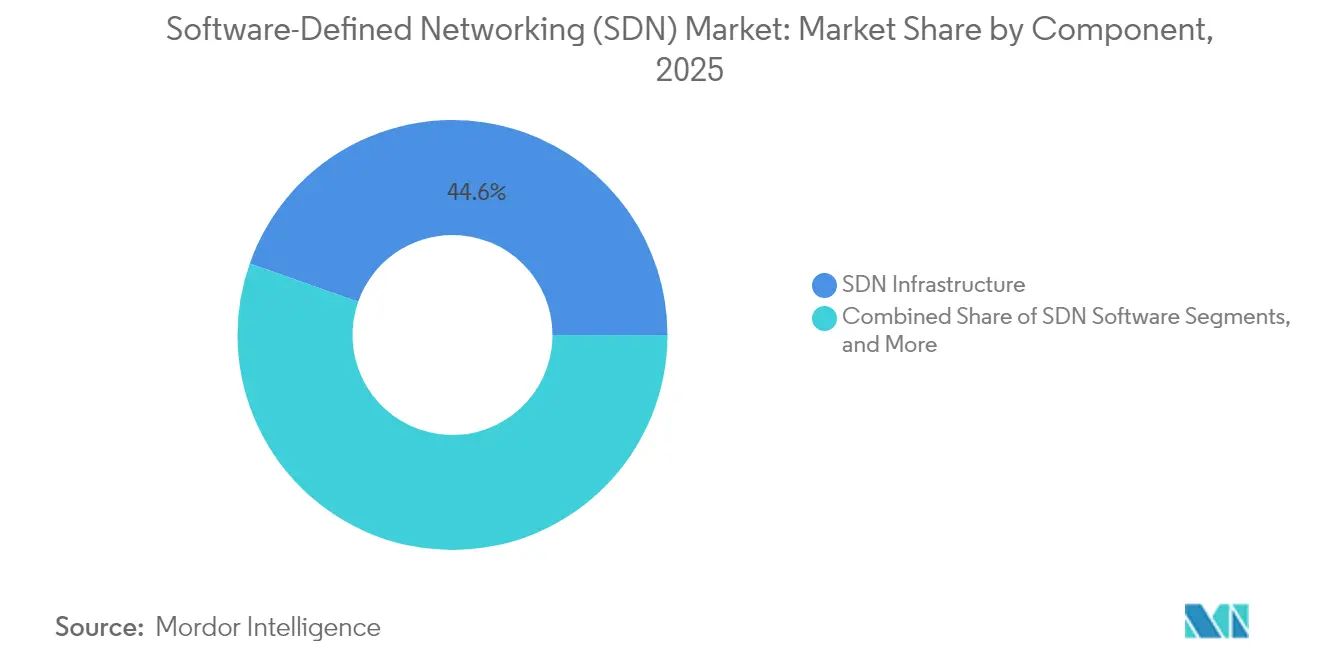

- Nach Komponente führte die SDN-Infrastruktur mit einem Anteil von 44,60 % am Markt für Software-Defined Networking im Jahr 2025; Dienste und Support expandieren bis 2031 mit einer CAGR von 20,78 %.

- Nach Bereitstellungsmodus hielt On-Premises 53,90 % der Marktgröße für Software-Defined Networking im Jahr 2025, doch die Cloud-Bereitstellung ist mit einer CAGR von 22,3 % bis 2031 bereit für starkes Wachstum.

- Nach Unternehmensgröße kontrollierten Großunternehmen 61,80 % des Umsatzes im Jahr 2025, während KMU voraussichtlich mit einer CAGR von 21,7 % wachsen werden.

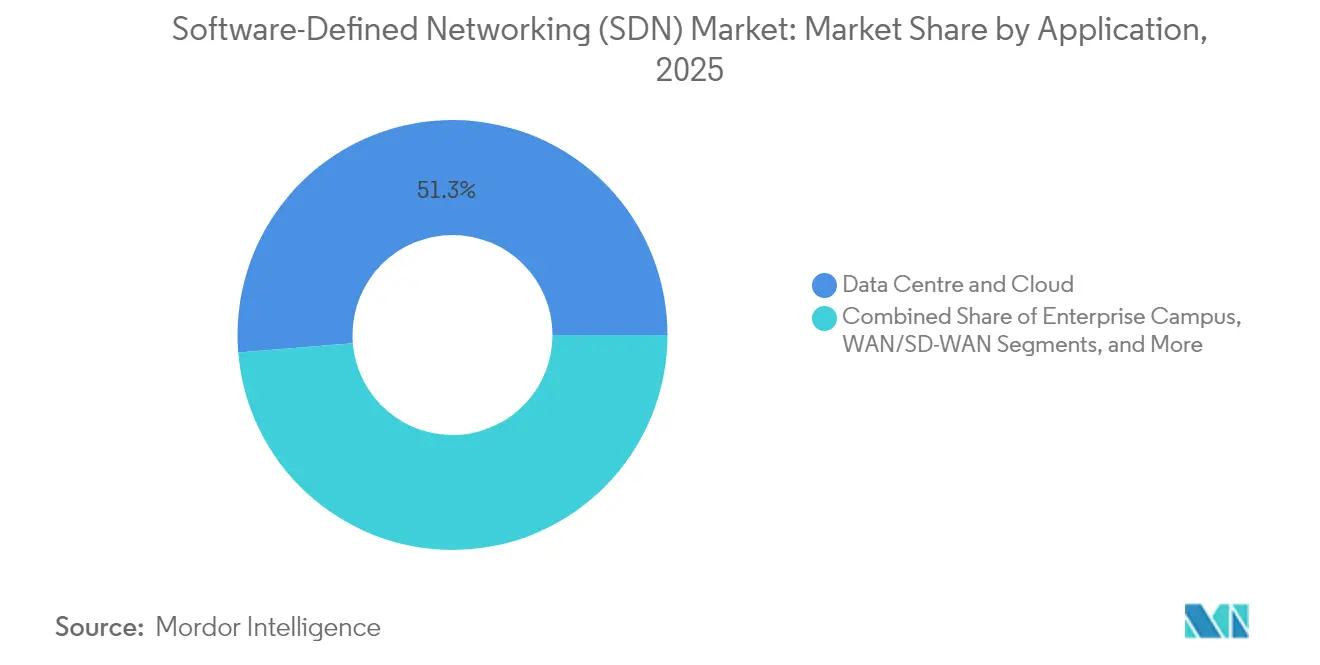

- Nach Anwendung erfassten Rechenzentren und Cloud 51,30 % des Marktanteils für Software-Defined Networking im Jahr 2025, während SD-WAN eine CAGR-Prognose von 22,1 % aufweist.

- Nach Endnutzer entfielen auf Telekommunikation und Cloud-Dienstleister 32,10 % des Marktanteils für Software-Defined Networking im Jahr 2025, während das verarbeitende Gewerbe eine CAGR-Prognose von 20,9 % verzeichnet.

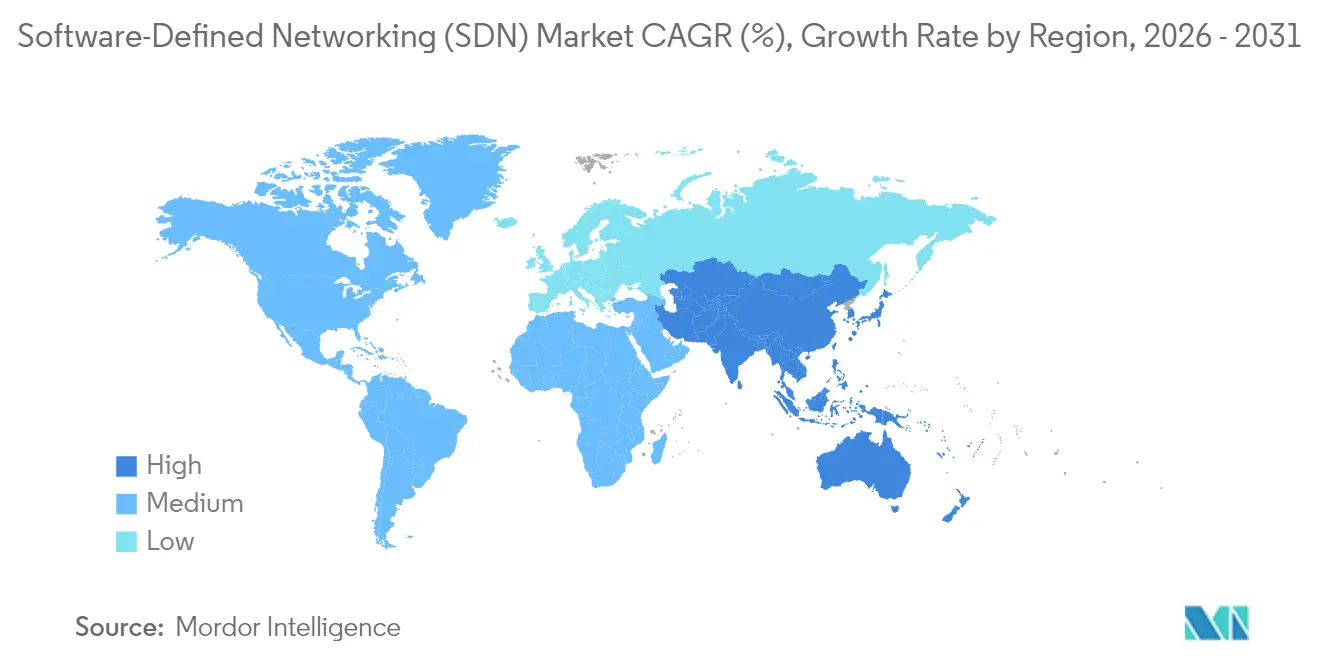

- Nach Geografie dominierte Nordamerika mit 36,80 % des Umsatzes im Jahr 2025; Asien-Pazifik verzeichnet die schnellste CAGR von 21,1 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Software-Defined Networking

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Investitionen in die Automatisierung der Netzwerkinfrastruktur | +3.2% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Cloud- und IoT-zentrierten Diensten | +4.1% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von 5G-Kernnetz-Virtualisierungsprojekten | +2.8% | Kernraum Asien-Pazifik, Ausweitung auf Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Programmierbarer Datenpfad (P4)-Beschleunigung für Ultra-Niedriglatenz-Slicing | +1.9% | Nordamerika und Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften, die energieoptimierte SDN-Fabrics fördern | +2.3% | Von Europa angeführt, Ausweitung auf Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Druck zur digitalen Souveränität für Open-Source-SDN-Controller | +1.7% | Europa und Nordamerika, selektive Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in die Automatisierung der Netzwerkinfrastruktur

Unternehmen und öffentliche Einrichtungen lenken Kapitalausgaben in programmierbare Fabrics um, die manuelle Konfigurationsfenster verkleinern. Das US-Verteidigungsministerium hat für das Haushaltsjahr 2025 USD 1,355 Milliarden für Netzwerk-Forschungs-, Entwicklungs-, Test- und Evaluierungsprogramme bereitgestellt, die sich auf Edge Computing und kollaborative Prozesse konzentrieren. [1]US-Verteidigungsministerium, "Forschung, Entwicklung, Test & Evaluierung GJ 2025," defense.gov Intels Geschäftsbereich Netzwerk und Edge erzielte im zweiten Quartal 2024 einen Umsatz von USD 1,3 Milliarden mit KI-fähigen Ethernet-NICs und Infrastrukturprozessoren, die selbststeuernde Netzwerke unterstützen. Feldstudien zeigen, dass SDN-fähige Automatisierung die Betriebsausgaben um bis zu 40 % senken und die Serviceeinführung um 60 % beschleunigen kann. Teams aus dem Finanzdienstleistungssektor veranschaulichen den Trend mit einem Anstieg der GitHub-Commits für Python-basierte Netzwerkautomatisierungstools um 26 % im Jahr 2024. Zusammengenommen halten diese Faktoren die Automatisierungsausgaben mittelfristig auf einem Aufwärtspfad.

Zunehmende Einführung von Cloud- und IoT-zentrierten Diensten

Dynamische Multi-Cloud-Topologien erfordern Netzwerke, die mit elastischen Rechenressourcen skalieren. IBM-Forschung stellt fest, dass 60 % der Kommunikationsdienstleister bereits KI für die Leistungsüberwachung in hybriden Cloud-Umgebungen einsetzen. [2]IBM, "Produktivität steigern mit verantwortungsvollen KI-Agenten," ibm.com Produktionsbetriebe berichten von einem Rückgang der Ausfallzeiten um 68 % und einem Anstieg der Kontinuität um 80 %, nachdem SDN mit digitaler Zwillingsanalytik auf dem Produktionsfeld kombiniert wurde. Gesundheitsdienstleister verzeichnen vergleichbare Gewinne und nutzen programmierbare Segmentierung, um angeschlossene Medizingeräte zu schützen und gleichzeitig Echtzeit-Telemetrieflüsse aufrechtzuerhalten. Diese Vorteile beschleunigen die kurzfristige Übernahme, insbesondere im asiatisch-pazifischen Raum, wo die Cloud-Verkehrsvolumina am höchsten sind.

Verbreitung von 5G-Kernnetz-Virtualisierungsprojekten

Virtualisierte 5G-Kernnetze sind auf SDN für die Netzwerk-Slice-Orchestrierung und Ultra-Niedriglatenz-Edge-Konnektivität angewiesen. Nokias Übernahmegebot für Infinera stärkt die inländische Fertigung und softwaredefinierten Funknetzangebote in den Vereinigten Staaten. Untersuchungen ergeben, dass P4-basierte Datenpfade eBPF-Alternativen in eigenständigen 5G-Kernnetzen übertreffen, insbesondere in Szenarien mit hohem Durchsatz. Die Verpflichtung von AT&T, 75 % der Kernfunktionen zu virtualisieren, setzte den frühen Maßstab für den SDN-Einsatz im Telekommunikationsbereich. Private industrielle 5G-Slices sind nun in Automobil- und Hochleistungsfertigungscampussen in Japan und Deutschland zu finden und stärken die Nachfrage nach programmierbaren Controllern.

Programmierbarer Datenpfad (P4)-Beschleunigung für Ultra-Niedriglatenz-Slicing

Das protokollunabhängige Design von P4 ermöglicht eine feinkörnige Paketverarbeitung mit Leitungsrate. Telefonica Research zeigt, dass die Merkmalsextraktion auf Routern über P4 die ML-basierte Datenverkehrsklassifizierung verbessert, ohne den Durchsatz zu beeinträchtigen. Vergleichende Laborarbeiten zeigen, dass P4Docker die Latenz um 50 % reduzieren und den Durchsatz im Vergleich zur Mininet-Simulation um 25 % steigern kann. Handelstische für Hochfrequenzhandel sehen direkte Geldgewinne durch Mikrosekunden-Verbesserungen. Switch-Siliziumanbieter betten jetzt PISA-Pipelines ein, wodurch die P4-Einführung für etablierte Unternehmen bis Ende der 2020er Jahre praktisch wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an SDN-Fachkräften | -2.1% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Raffinesse von SDN-gezielten Cyberangriffen | -1.8% | Global, konzentriert auf hochwertige Ziele | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken bei Multi-Anbieter P4/eBPF | -1.3% | Vorwiegend Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Geschäftskritische Ausfälle durch absichtsbasierte Steuerebenen-Fehler | -1.6% | Global, unternehmensorientiert | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an SDN-Fachkräften

Die Nachfrage nach Personal, das zwischen Netzwerken, DevOps und Cloud-Disziplinen wechseln kann, übersteigt das Angebot. EU-Forschung hebt die ungleichmäßige Entwicklung digitaler Fähigkeiten unter den Mitgliedstaaten hervor, was die Einführung fortgeschrittener Netzwerke verzögert. Unternehmen reagieren mit Zertifizierungsprogrammen, doch P4 und absichtsbasierte Orchestrierung bleiben Nischenkompetenzen, die Spitzengehälter verlangen. Das Talentdefizit verlängert Projektzeitpläne und Beratungsdienstleistungskosten, insbesondere bei Brownfield-Upgrades.

Zunehmende Raffinesse von SDN-gezielten Cyberangriffen

Zentralisierte Controller stellen attraktive Angriffsflächen dar. Sicherheitsbewertungen von OpenDaylight und Floodlight zeigen Anfälligkeiten für LLDP-Replay- und ARP-Vergiftungsangriffe, während ONOS besser abschneidet, aber nicht perfekt bleibt. Die Agentur der Europäischen Union für Cybersicherheit (ENISA) warnt, dass grenzüberschreitende digitale Infrastruktur stärkere Informationsaustauschrahmen erfordert, um sich gegen sich entwickelnde Bedrohungen zu wehren. [3]ENISA, "Bedrohungslandschaft für 5G-Netzwerke," enisa.europa.eu Finanzinstitute sind besonders anfällig, da ein einzelner Controller-Kompromiss auf gesamten Handelsplattformen weitreichende Folgen haben kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Infrastrukturdominanz bei gleichzeitiger Dienstleistungsbeschleunigung

Die SDN-Infrastruktur trug 2025 44,60 % des Umsatzes bei und verankert die Marktgröße für Software-Defined Networking auf der Hardware-Ebene, wo programmierbare ASICs Legacy-Switches ersetzen. Kapitalintensive Erneuerungsprojekte bleiben eine Voraussetzung für die Controller-Einführung und halten die Hardware-Ausgaben bis Ende der 2020er Jahre aufrecht. Allerdings zeigen die Buchungen für Dienste und Support die steilste CAGR von 20,78 %, da Unternehmen Design, Bereitstellung und Lebenszyklusmanagement auslagern. Anbieter wie HCLTech erweiterten verwaltete SDN-Angebote, die KI-Orchestrierung und Multi-Cloud-Transparenz bündeln, und unterstützen damit wiederkehrende Einnahmequellen.

Software-Controller-Ökosysteme bilden die Entscheidungsebene. Open-Source-Frameworks wie ONOS und OpenDaylight mildern das Risiko einer Anbieterabhängigkeit und fördern gleichzeitig gemeinschaftsgetriebene Innovation. Vergleichende Tests zeigen, dass ONOS einen stärkeren Weiterleitungsdurchsatz liefert, während OpenDaylight bei der Topologieerkennung und Richtlinienverteilung überlegen ist. Die Zweiteilung spornt Anbieter an, proprietären Mehrwert durch KI-gestützte Richtlinien-Engines und Zero-Trust-Erweiterungen auf Basis gehärteten Upstream-Codes zu integrieren.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtkauf verfügbar

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

On-Premises-Installationen hielten 2025 53,90 % des Umsatzes, da viele regulierte Sektoren auf interne Kontrolle bestehen. Dennoch wachsen cloudgehostete Controller bis 2031 mit 22,3 % CAGR, da CIOs von Kapitalbudgets zu OpEx-Modellen wechseln. Die Verlagerung koppelt sich mit elastischer Rechenmiete; Unternehmen starten Controller-Cluster zusammen mit virtualisierten Workloads und reduzieren ungenutzte Kapazitäten, wenn die Nachfrage nachlässt. Hybride Topologien entstehen als pragmatischer Kompromiss und ermöglichen es Betreibern, sensible Datenflüsse intern zu halten und gleichzeitig hyperkalierte Fabrics für Burst-Traffic zu nutzen. Eine Futuriom-Umfrage zeigt, dass 95 % der Netzwerkverantwortlichen Multi-Cloud-Konnektivität als unternehmenskritisch betrachten – eine Haltung, die die Einführung von Cloud-SDN stärkt.

Gesamtkostenberechnungen begünstigen die Cloud für Greenfield-Deployments mit weniger als 100 Standorten, während große Campus-Gelände noch die amortisierten Geräteinvestitionen rechtfertigen. Anbieter bündeln nun Controller-as-a-Service-Stufen mit Traffic-Analyse-Dashboards und erleichtern so das KMU-Onboarding. Die standortübergreifende Richtlinienabstimmung zwischen Clouds bleibt ein Reibungspunkt; Normierungsgruppen drängen auf offene API-Schemata zum Austausch von Absichtsmetadaten zwischen Amazon-, Microsoft- und Google-Bereichen.

Nach Unternehmensgröße: Unternehmensführerschaft trifft auf KMU-Disruption

Großunternehmen machten 2025 61,80 % der Ausgaben aus und nutzen ihre Skalierungsbudgets zur Modernisierung von Rechenzentren, Campus- und WAN-Bereichen. Ihre Deployments verbinden SDN mit IT-Service-Management-Plattformen und speisen Topologieinformationen in ITIL-Workflows für automatisiertes Trouble-Ticket-Routing ein. Im Gegensatz dazu injizieren KMU Schwung und verzeichnen eine CAGR von 21,7 %, da schlüsselfertige SD-WAN-Abonnements den Bedarf an Fachpersonal entfallen lassen. Sie beginnen oft mit cloudgehosteten vCPE-Lösungen, die eine Point-and-Click-Segmentierung für Zweigstellen bieten.

Die Preiselastizität begünstigt Pay-as-you-grow-Stufen; Anbieter bündeln Bandbreite, Cloud-Egress und Sicherheit unter einem einheitlichen SLA. Anbieter entwickeln vereinfachte Dashboards, die die Topologiekomplexität abstrahieren und KMU-Lösungen als "verbraucherorientiertes Benutzererlebnis in Unternehmensnetzwerken" positionieren. Die rasche Skalierung der KMU-Kundenzahl schärft den Kanalwettbewerb und komprimiert die Margen für mittelgroße Wiederverkäufer.

Nach Anwendung: Rechenzentrumsreife kontrastiert mit SD-WAN-Wachstum

Rechenzentrum- und Cloud-Fabrics lieferten 2025 51,30 % des Umsatzes, gestützt durch gut dokumentierten ROI. Kohärentes Ost-West-Traffic-Engineering und serverlose Orchestrierung halten diesen Teil des Marktes für Software-Defined Networking widerstandsfähig. Dennoch verzeichnet SD-WAN mit 22,1 % CAGR das schnellste Wachstum infolge pandemiebedingter Hybrid-Arbeitsnormen. Direkte Cloud-Anbindungen reduzieren Tromboning-Latenzen, und anwendungsgestütztes Routing steigert die SaaS-Leistung.

Die Campus-SDN-Übernahme hinkt hinterher, beschleunigt sich aber, da Unternehmen Access-Edge- und Kernrichtlinien vereinheitlichen. Anbieter liefern jetzt WLAN-Zugangspunkte, die Datenflüsse nativ für controller-gesteuerte Mikrosegmentierung kennzeichnen. In WAN-Bereichen setzt sich der MPLS-Rückgang fort; absichtsbasierte Overlay-Fabrics versprechen eine Zweigstelleneinrichtung in 10 Minuten gegenüber Wochen unter veralteten Bestellzyklen.

Notiz: Segmentanteile aller Einzelsegmente beim Berichtkauf verfügbar

Nach Endnutzer: Telekommunikationsführerschaft bei gleichzeitigem Fertigungsaufschwung

Telekommunikations- und Cloud-Dienstleister hielten 2025 32,10 % des Umsatzes und nutzen SDN für 5G-Slicing, NFV und Edge-MEC-Knoten. Ihre Anforderungen treiben Skalierbarkeitsschwellen auf Millionen von Endpunkten, wodurch Produkt-Roadmaps auf P4-Pipelines und KI-Ursachenanalyse-Engines ausgerichtet werden. Das verarbeitende Gewerbe stürmt mit einer CAGR von 20,9 % nach vorne und integriert SDN in Industrie-4.0-Umgebungen, um deterministische Latenz zwischen Robotern, Sensoren und Analysezentren zu gewährleisten. Halbleiterfabriken führen Verfügbarkeitsgewinne auf programmierbare Fabrics zurück, die Reinraum-Maschinen vom Büroverkehr isolieren.

Die BFSI-Modernisierung hinkt dem Telekommunikationsbereich nach, beschleunigt sich jedoch dank Niedriglatenzhandel und regulatorischer Prüfungspflichten. Gesundheitsdienstleister stützen sich auf Controller-APIs, um HIPAA-konforme Segmentierung über Multi-Cloud-Workloads hinweg durchzusetzen. Einzelhandelsketten streben nach Omnichannel-Konsistenz und verlagern POS- und Bestandsplattformen auf SD-WAN für eine widerstandsfähige Standortkonnektivität.

Geografische Analyse

Nordamerika erwirtschaftete 2025 36,80 % des Umsatzes, gestützt durch die Cloud-Migration von Unternehmen und staatliche Forschungs- und Entwicklungsausgaben. Das US-Verteidigungsministerium allein investierte mehr als USD 1,3 Milliarden in softwarezentrierte Netzwerkprojekte und schuf damit Nachfrage nach sicheren, programmierbaren Fabrics in klassifizierten Umgebungen. Die Start-up-Dichte rund um Silicon Valley, Austin und Toronto beschleunigt die Controller-Innovation, während die Open-Source-Stewardship der Linux Foundation die Multi-Anbieter-Interoperabilität fördert.

Europa rangiert an zweiter Stelle, angetrieben durch Nachhaltigkeitsvorschriften und Gesetze zur digitalen Souveränität, die für Open-Source-Einführung eintreten. EU-Unternehmen tragen bürokratische Kosten in Höhe von 1,8 % des Umsatzes und werden so zu automatisierten Netzwerkbetrieben angehalten, die den Compliance-Aufwand senken. Regulatoren fördern den Wettbewerb, indem sie Vorleistungszugang vorschreiben und oligopolistische Tendenzen in Telekommunikations-Backbone-Netzen überwachen. Gleichzeitig treiben nationale 5G-Rollout-Ziele Netzbetreiberinvestitionen in SDN-gesteuertes RAN-Slicing für Unternehmensvertikale voran und stimmen mit Energieeffizienz-Verpflichtungen überein.

Asien-Pazifik ist der am schnellsten wachsende Markt und verzeichnet bis 2031 eine CAGR von 21,1 %. Chinas Digitale Seidenstraße hat seit 2017 fast USD 23 Milliarden in IKT-Projekte in 24 indopazifischen Staaten gelenkt und weitflächige SDN-Deployments für grenzüberschreitende Datenkorridor katalysiert. Japanische Smart-Manufacturing-Konsortien setzen private 5G- und zeitkritische Netzwerk-Overlays ein, während Indiens IT-Dienstleistungsriesen SDN in verwaltete Campus-Lösungen für einheimische Unternehmen integrieren. Schnelle Urbanisierung und eine wachsende Basis von Mobile-First-Verbrauchern vergrößern die Edge-Traffic-Volumina und machen programmierbares Staumanagement zur Notwendigkeit statt zum Luxus.

Wettbewerbslandschaft

Der Wettbewerb bleibt lebhaft, da Legacy-Hardware-Anbieter darum wetteifern, Software einzubinden, während cloudnative Einsteiger agile Release-Zyklen als Waffe einsetzen. Cisco und Juniper dominieren weiterhin den Chassis-Marktanteil, doch die Umsatzabhängigkeit verlagert sich hin zu wiederkehrenden Lizenzen, Controller-Abonnements und Automatisierungspaketen.

Arista Networks verkörpert den disruptiven Aufstieg und überschritt im Geschäftsjahr 2024 mit USD 7 Milliarden Umsatz, indem es Rechenzentrums-Switches für KI-Cluster-Fabrics maßschneiderte. Broadcoms Tomahawk-6-Silizium drückt 102,4 Tbps und 1.024×100-Gbps-SerDes in ein einziges Gerät und bedient so hyperkalierte Ausbauten, bei denen Microburst-Pufferung und Stautelemetrie unverzichtbar sind. Open-Source-Controller-Communities schaffen weiteren Gegenwind und bieten Unternehmen günstigere Einstiegspfade sowie erhöhte Preissensibilität.

Dienstleistungsspezialisten schaffen Mehrwert, indem sie Qualifikationslücken schließen. Globale Systemintegratoren entwickeln schlüsselfertige Spielbücher, die P4-Datenpfade mit Zero-Trust-Overlays verbinden. Unterdessen verfolgen Telekommunikations-Netzwerkausrüster vertikale Lösungen in Fertigung, Gesundheitswesen und Smart Cities, wo Domänenkenntnisse kommoditisierende Hardware-Wirtschaftlichkeit ausgleichen. Die Anbieter-Differenzierung verlagert sich nun hin zu KI-gestütztem Betrieb, Sovereign-Cloud-Compliance und energieoptimierter Weiterleitung.

Marktführer im Bereich Software-Defined Networking

Ciena

Dell Technologies

Palo Alto Networks

NEC Corporation

AT&T Business

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Arista Networks erwarb VeloCloud von Broadcom für etwa USD 1 Milliarde und fügte damit ausgereifte SD-WAN-Technologie hinzu und erweiterte sein Campus-to-Cloud-Portfolio

- Juni 2025: Broadcom stellte Tomahawk-6-Switches vor, die 102,4 Tbps Durchsatz mit Ultra-Ethernet-Konsortium-Konformität liefern und die KI-Fabric-Skalierbarkeit steigern

- April 2025: HPE schloss den Kauf von Juniper Networks für USD 14 Milliarden ab und vereinte Marvis AI mit HPE-Rechenkapazität zu einem vollständigen SDN-Stack von oben bis unten

- Februar 2025: Cisco stellte UCS-C845A-M8-Server und N9300-Smart-Switches mit Hypershield für KI-bereite Sicherheit und universelles ZTNA vor

- Januar 2025: Network World hob einen Anstieg von KI-getriebenen Übernahmen hervor, da die SASE-Konsolidierung die Netzwerkstrategie für 2025 prägt

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für softwaredefinierte Netzwerke (SDN) als den weltweiten Umsatz, der mit Software-Controllern, programmierbaren Switches, Orchestrierungs-Tools und Implementierungsservices erzielt wird, die Rechenzentrums-, Campus- und Carrier-Netzwerke virtualisieren und zentral verwalten.

Ausschluss vom Geltungsbereich: Reine SD-WAN-Overlay-Abonnements, ältere, nur auf Hardware basierende Routing-Geräte und private Richtfunk-Backhaul-Verbindungen fallen nicht unter diesen Geltungsbereich.

Überblick über die Segmentierung

- Nach Komponente

- SDN-Infrastruktur (Switches, Router, NICs)

- SDN-Software / Controller

- Dienste und Support

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Anwendung

- Rechenzentrum und Cloud

- Enterprise-Campus

- WAN / SD-WAN

- Sonstige

- Nach Endnutzer

- Telekommunikations- und Cloud-Dienstleister

- BFSI

- Gesundheitswesen

- Einzel- und E-Commerce-Handel

- Fertigung und Industrie

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Golf-Kooperationsrat

- Türkei

- Südafrika

- Rest von Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

In Gesprächen mit Netzwerkarchitekten, Hyperscale-Beschaffungsleitern, regionalen Carriern und Value-Added Resellern in Nordamerika, Europa und Asien konnten wir Preisspannen, Migrationszeiträume und Hürden für die Einführung von Controllern testen, die sich aus Sekundärdaten nicht ableiten ließen.

Desk Research

Zunächst sammelten wir grundlegende Zahlen aus offenen Datensätzen wie den Festbreitbandtrends der US Federal Communications Commission, den IKT-Unternehmenserhebungen von Eurostat, den MIC-Telekommunikationsstatistiken Japans und den UN Comtrade-Router-Exporten. Anschließend haben wir sie mit White Papers der Linux Foundation, des ETSI NFV-Forums und den 10-K-Zahlen der großen Anbieter abgeglichen. Um die Ausgabentaschen nach Branchen zu ermitteln, überprüfte unser Team die Angaben zum Verkehrswachstum in den Berichten von Cloud-Anbietern und untersuchte die von der GSMA herausgegebenen Investitionsstatistiken der Netzbetreiber. Für finanzielle Benchmarks und die Kalibrierung des Nachrichtenflusses stützten sich die Analysten von Mordor auf kuratierte Feeds von D&B Hoovers, Dow Jones Factiva und Patentpools in Questel. Die hier aufgelisteten Quellen dienen der Veranschaulichung; zahlreiche zusätzliche Veröffentlichungen und Datenbanken wurden zur Gegenprüfung und Klärung herangezogen.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell beginnt mit der Zählung der weltweiten Ports in den Rechenzentren und den Beständen der Carrier-Edge-Knoten, die dann mit den Controller-Durchdringungsquoten, den durchschnittlichen Lizenzgebühren und den jährlichen Wartungsfaktoren überlagert werden. Stichprobenartige Lieferanten-Roll-ups und Channel-Checks dienen als Bottom-up-Sinnestest vor der endgültigen Anpassung. Zu den Schlüsselvariablen gehören der Anteil der 5G-Kernvirtualisierung, das Wachstum von Cloud-VMs, die ASP-Kurven für Switch-Silizium, behördliche Zero-Trust-Mandate und die Anzahl der geschulten Techniker. Die Prognosen verwenden eine multivariate Regression in Verbindung mit einer Szenarioanalyse, so dass unser Basisfall mit den in den Interviews gesammelten Konsensmeinungen übereinstimmt und gleichzeitig das Aufwärtspotenzial der KI-getriebenen Telemetrie-Nachfrage aufzeigt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf Anomalien geprüft, von Fachkollegen begutachtet und von leitenden Analysten abgesegnet. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Überarbeitungen durch wichtige Fusionen und Übernahmen, Frequenzauktionen oder politische Veränderungen ausgelöst werden. Vor jeder Lieferung an den Kunden wird eine neue Validierung durchgeführt.

Warum die Software Defined Networking Baseline von Mordor unübertroffene Zuverlässigkeit bietet

Die veröffentlichten SDN-Werte weichen oft voneinander ab, weil jedes Unternehmen den Umfang, das Basisjahr und die Preisannahmen verändert. Wir legen jede Einbeziehung offen, aktualisieren jährlich und - was wichtig ist - validieren die Lizenz- und Supportgebühren anhand aktueller Angebote, was viele Studien nicht tun.

Lücken entstehen in der Regel dadurch, dass SD-WAN- oder Rechenzentrums-Hardware in die Gesamtsumme einbezogen wird, ein globaler ASP angewendet wird oder aus begrenzten Lieferdaten von Anbietern extrapoliert wird. Unsere Methode filtert diese Fallstricke durch geografische Preisgestaltung, Service-Mix-Splits und durch Befragungen gestützte Durchdringungsquoten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 35,47 Mrd. USD (2025) | Mordor Intelligence | |

| 37,66 Mrd. USD (2024) | Globale Unternehmensberatung A | Bündelt SD-WAN-Umsätze und zählt MSP-Verträge mit voller Laufzeit als Software-ARR |

| 24,50 Mrd. USD (2023) | Industrie Tracker B | Ohne freiberufliche Dienstleistungen und unter Verwendung eines älteren Basisjahres |

| 39,10 Mrd. USD (2025) | Forschung Firma C | Verlassen Sie sich auf einen einheitlichen ASP, der auf Sendungen von Top-Lieferanten ohne regionale Kalibrierung angewendet wird |

Insgesamt zeigt der Vergleich, dass die Zahlen von Mordor eine ausgewogene, transparente Grundlage bieten, die Entscheidungsträger auf eindeutige Variablen und reproduzierbare Schritte zurückführen können, wenn Klarheit über den Anwendungsbereich, Preisgestaltung auf Regionsebene und Validierung mit gemischten Methoden zusammenkommen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Software-Defined Networking?

Der Markt ist 2026 USD 42,58 Milliarden wert und wird voraussichtlich bis 2031 auf USD 106,11 Milliarden steigen.

Welche Region zeigt das höchste Wachstumspotenzial?

Asien-Pazifik verzeichnet bis 2031 eine CAGR von 21,1 %, angetrieben durch groß angelegte 5G-Rollouts und die Digitalisierung der Fertigung.

Warum wächst SD-WAN schneller als Rechenzentrum-SDN?

Fernarbeitsmodelle und cloudorientierte Anwendungsbereitstellung begünstigen SD-WAN-Overlays, die die SaaS-Leistung verbessern und die Zweigstellenlatenz reduzieren.

Welche Kenntnisse sind für SDN-Karrieren am gefragtesten?

Expertise in P4-Programmierung, DevOps-Automatisierung und Multi-Cloud-Netzwerken ist knapp und erzielt Spitzengehälter.

Wie anfällig sind SDN-Controller für Cyberangriffe?

Zentralisierte Controller können einzelne Fehlerpunkte sein; Studien zeigen Replay- und Vergiftungsexploits und unterstreichen die Notwendigkeit mehrschichtiger Sicherheit und kontinuierlicher Patch-Verwaltung.

Seite zuletzt aktualisiert am: