Marktgröße und Marktanteil für Net-Zero-Strategie-Software

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

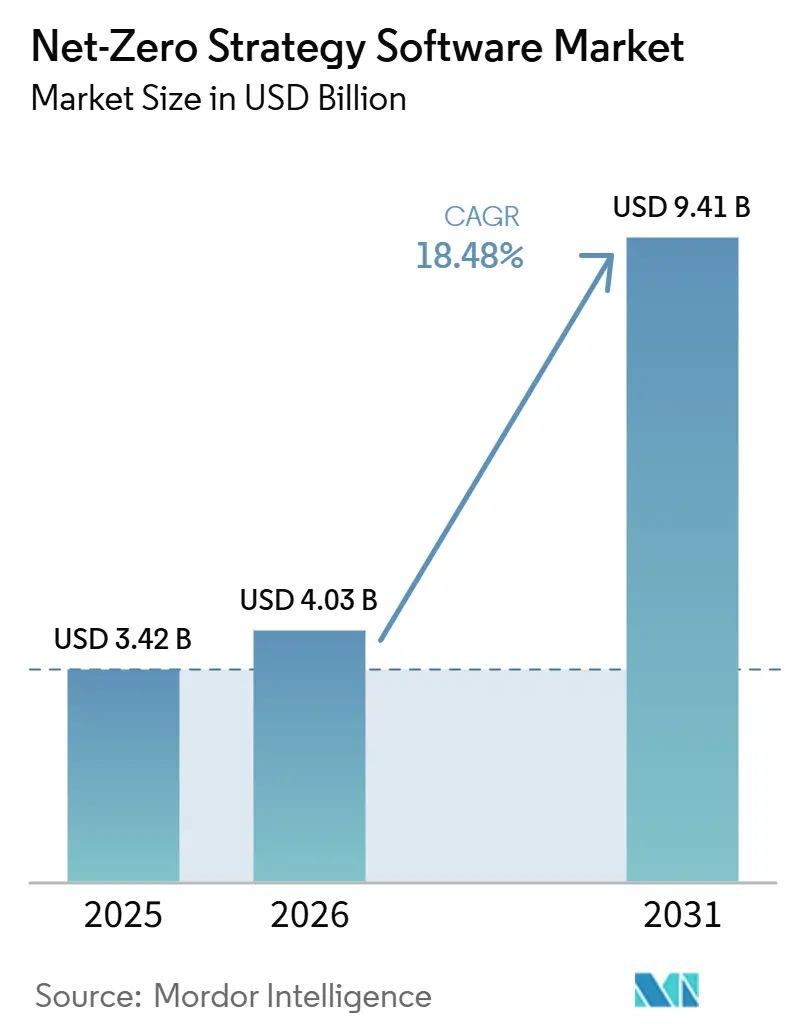

| Marktgröße (2026) | 4.03 Milliarden US-Dollar |

| Marktgröße (2031) | 9.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Net-Zero-Strategie-Software von Mordor Intelligence

Die Marktgröße für Net-Zero-Strategie-Software wird voraussichtlich von 3,42 Milliarden USD im Jahr 2025 und 4,03 Milliarden USD im Jahr 2026 auf 9,41 Milliarden USD bis 2031 anwachsen, was einer CAGR von 18,48 % zwischen 2026 und 2031 entspricht. Verbindliche Offenlegungsvorschriften in den wichtigsten Volkswirtschaften stützen das Wachstum und signalisieren eine klare Abkehr von freiwilligen ESG-Narrativen hin zu prüfungsfähigen Emissionsaufzeichnungen, was den Druck der Käufer auf Lieferanten erhöht, Kohlenstoffdaten zur Wertschöpfungskette bereitzustellen. In Europa bleiben die Anforderungen zur Klimaoffenlegung auch nach den Omnibus-I-Änderungen bestehen, was bedeutet, dass die Kaufpipeline für Softwareplattformen im Unternehmensbereich enger, aber nicht schwächer geworden ist. In Nordamerika hat der vorgeschlagene Rückzug der bundesstaatlichen Klimaoffenlegungsregeln den Investitionsbedarf nicht beseitigt, da viele Unternehmen weiterhin staatlichen Vorschriften und Anforderungen zur Anlegerberichterstattung unterliegen. Produktbezogene Regulierungen erweitern auch die Nachfragebasis, insbesondere für Hersteller, die Kohlenstoffdaten für Batterien und Materialien sowie für künftige Anforderungen an digitale Produktpässe benötigen. Diese Veränderungen machen Net-Zero-Software zu einem stärker eingebetteten Betriebswerkzeug, das eine wiederkehrende Nachfrage unterstützt und die Position von Plattformen stärkt, die Berichterstattung, Analysen und Implementierungsunterstützung kombinieren.

Wichtigste Erkenntnisse des Berichts

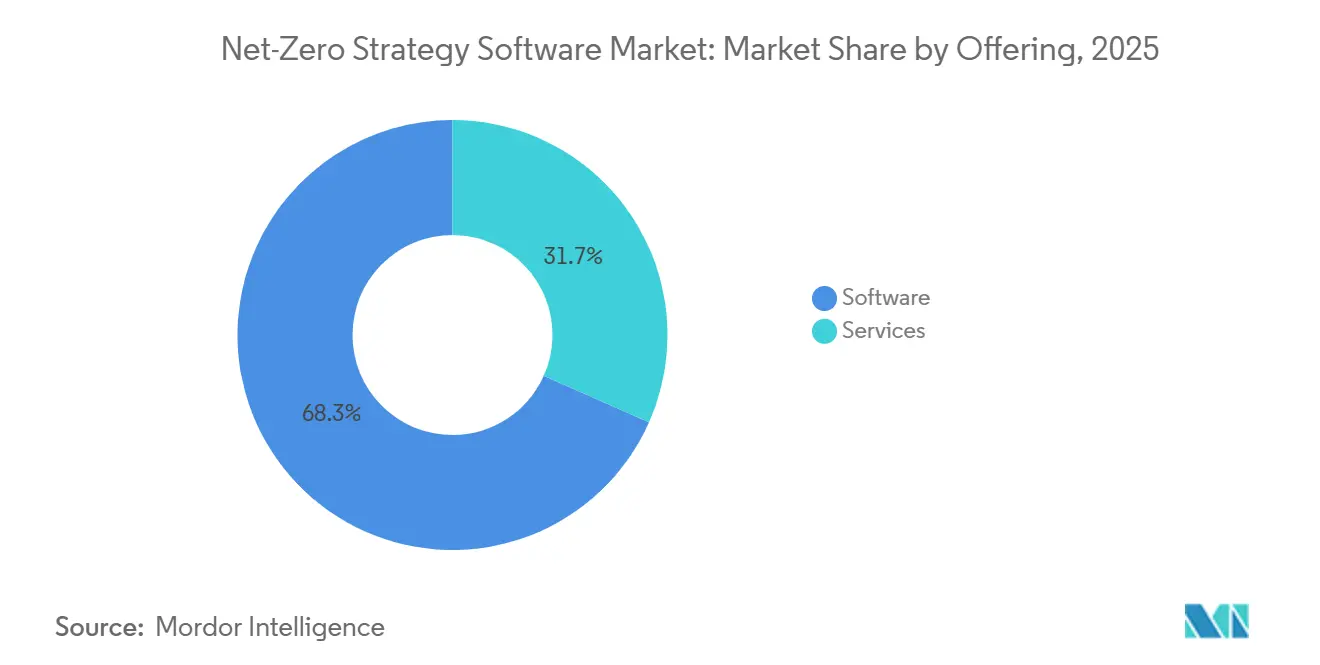

- Software blieb im Jahr 2025 mit einem Anteil von 68,34 % der führende Umsatzbeitrag im Markt für Net-Zero-Strategie-Software, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 19,84 % wachsen werden, da Käufer neben Lizenzen auch Implementierungs- und Datenunterstützung suchen.

- Nach Bereitstellungsmodus hielten Cloud-basierte Plattformen im Jahr 2025 einen Anteil von 65,47 %, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 20,12 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,90 %, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 21,56 % wachsen werden.

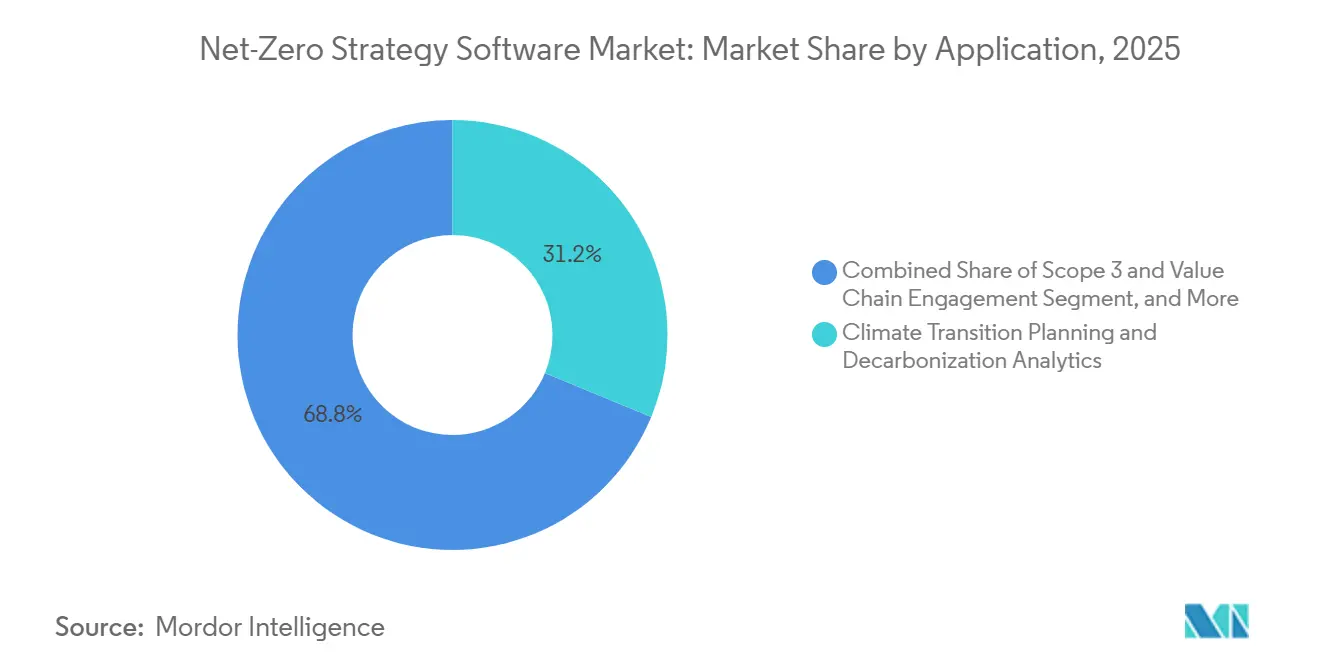

- Nach Anwendung hielten Klimatransitionsplanung und Dekarbonisierungsanalysen im Jahr 2025 den führenden Anteil, während Scope 3 und Wertschöpfungskettenengagement bis 2031 voraussichtlich mit einer CAGR von 22,78 % wachsen werden.

- Nach Endnutzerbranche hielt Fertigung und Industrie im Jahr 2025 einen Anteil von 27,45 %, während Transport und Logistik bis 2031 voraussichtlich mit einer CAGR von 19,95 % wachsen werden.

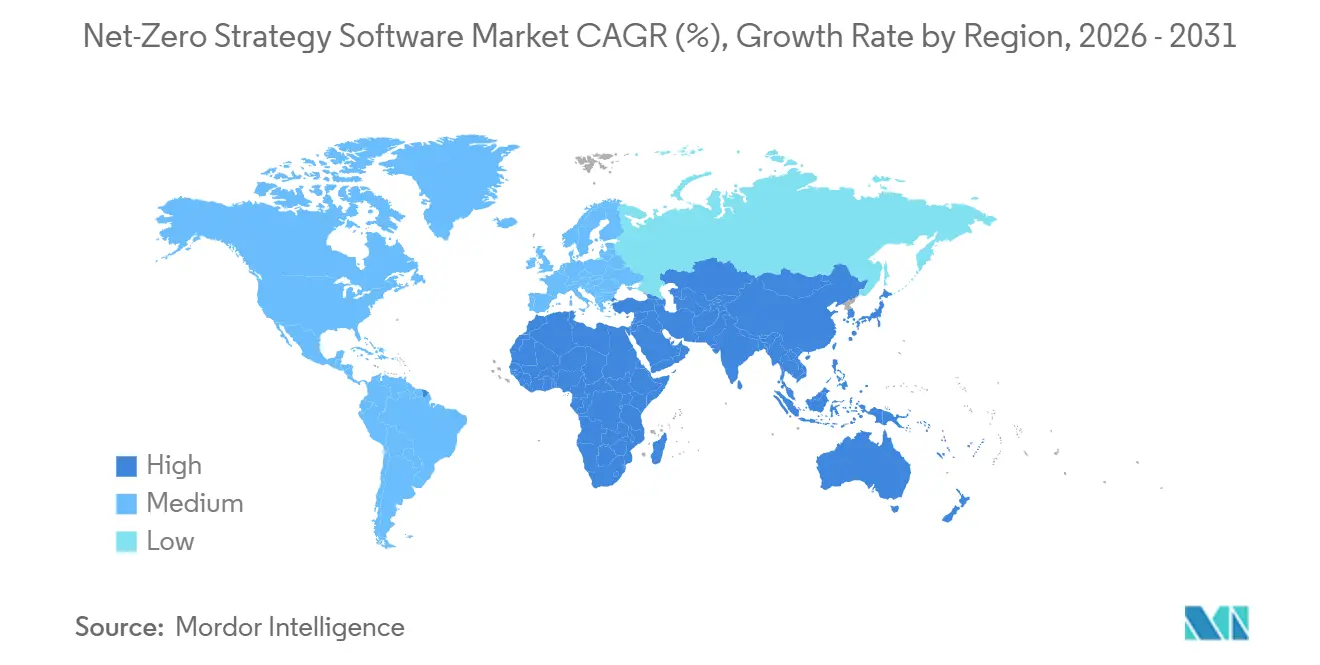

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 35,10 % am Markt für Net-Zero-Strategie-Software, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 24,63 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Net-Zero-Strategie-Software

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Vorschriften zur Klimaoffenlegung | +4.5% | Global, konzentrierter Druck in der EU und auf US-Bundesstaatsebene | Kurzfristig (≤ 2 Jahre) |

| Steigender Datendruck bei Scope-3-Lieferanten | +3.8% | Global, primäre Lieferketten in der EU, Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der KI-gestützten Emissionsmodellierung | +2.9% | Global, frühe KI-Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Integration mit ERP-, EHS- und Finanzsystemen | +2.5% | Global, konzentriert in den Großunternehmensmärkten Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Nachfrage nach prüfungsfähiger Rückverfolgbarkeit und Zusicherung | +2.0% | EU-Kernbereich, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Produktkohlenstoff-Fußabdruck und Bereitschaft für digitale Produktpässe | +1.6% | EU-Kernbereich, Ausstrahlungseffekte auf exportorientierte Fertigung im asiatisch-pazifischen Raum sowie im Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Vorschriften zur Klimaoffenlegung

Der Markt für Net-Zero-Strategie-Software verzeichnet eine unmittelbare Nachfrage aus dem ersten aktiven Zyklus der CSRD-Berichterstattung, da viele große Unternehmen über beratergeführte Tabellenkalkulationen hinausgegangen sind und nun Systeme zur Verwaltung wiederkehrender Offenlegungen in großem Maßstab benötigen. Die Omnibus-I-Änderungen haben das gesamte Berichterstattungsuniversum verkleinert, aber die ESRS-E1-Klimaoffenlegungspflichten beibehalten und die Notwendigkeit einer dokumentierten Szenarioanalyse, nachvollziehbarer Datenquellen und strukturierterer Berichtsabläufe bewahrt.[1]Europäische Kommission, „Häufig gestellte Fragen zur Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen”, Europäische Kommission, finance.ec.europa.eu In den Vereinigten Staaten hat der Vorschlag der SEC vom Mai 2026, ihre Klimaoffenlegungsregeln aufzuheben, die Ausgabenmuster verändert, aber die Compliance-Investitionen nicht beseitigt, da Unternehmen weiterhin staatlichen Vorschriften und dem Druck der Anleger ausgesetzt sind. Kaliforniens SB 253 ist besonders wichtig geworden, da Unternehmen mit mehr als 1 Milliarde USD Jahresumsatz in Kalifornien bis August 2026 Scope-1- und Scope-2-Emissionen offenlegen müssen und bei Nichteinhaltung erhebliche Strafen drohen. Dieses Flickenteppich an Regeln begünstigt Multi-Framework-Systeme, die europäische Berichterstattung, anlegerorientierte Standards und staatliche Vorschriften in einem einzigen Arbeitsablauf abwickeln können, anstatt Einzelzweck-Tools. Das ist ein Grund, warum sich der Markt für Net-Zero-Strategie-Software in Richtung breiterer Unternehmensplattformen statt enger Berichterstattungsprodukte bewegt.

Steigender Datendruck bei Scope-3-Lieferanten

Scope-3-Emissionen machen oft den größten Anteil des unternehmerischen Fußabdrucks aus, was den Markt für Net-Zero-Strategie-Software in Richtung Tools drängt, die primäre Lieferantendaten erfassen können, anstatt sich auf allgemeine Schätzungen zu stützen. Anfang 2026 berichteten 45 % der Unternehmensführer nur von begrenztem Vertrauen in die Genauigkeit ihrer Scope-3-Daten, was zeigt, wie weit viele Unternehmen noch von einer prüfungsfähigen Wertschöpfungskettenberichterstattung entfernt sind. ESRS E1 erfordert nachvollziehbare Scope-3-Offenlegungsmethoden, Quelldaten und Berechnungslogik, sodass ausgabenbasierte Schätzungen allein für viele betroffene Unternehmen nicht mehr ausreichen. Das Ergebnis ist ein klarer nachgelagerter Effekt, da große Unternehmen kleinere Lieferanten nach direkten Aktivitätsdaten fragen und die Kohlenstoffberichterstattung zu einem Teil der routinemäßigen Lieferantenqualifizierung machen. Verras geplante Einführung des Scope-3-Standards im dritten Quartal 2026 fügt eine weitere Ebene hinzu, da Sendungs- und Lieferkettenaufzeichnungen eine stärkere digitale Infrastruktur benötigen werden, um verifizierte Dekarbonisierungsansprüche zu unterstützen.[2]Verra, „Verra Scope-3-Standardprogramm”, Verra, verra.org Die ICC-Sage-Bestandsaufnahme ergab auch, dass KMU, die digitale Kohlenstoff-Tracking-Tools verwenden, 2,4-mal häufiger über formelle Berichtssysteme verfügten, was die wachsende Rolle von Net-Zero-Strategie-Software bei kleineren Lieferkettenakteuren unterstützt.[3]Internationale Handelskammer und Sage, „ICC-Sage-KMU-Klimafinanzierungsbestandsaufnahme 2025, 2021–2025”, Internationale Handelskammer, iccwbo.org

Ausweitung der KI-gestützten Emissionsmodellierung

Der Markt für Net-Zero-Strategie-Software gewinnt auch durch KI-Tools an Fahrt, die die Zeit zum Bereinigen, Analysieren und Erläutern von Emissionsdaten verkürzen. Watershed erklärte im April 2026, dass seine KI-gestützten Arbeitsabläufe die Zeit bis zu verwertbaren Nachhaltigkeitsdaten um 80 % verkürzen, und ein Testkunde reduzierte eine 5-stündige Bereinigungsaufgabe auf 20 Minuten. In China veröffentlichte die Shanghaier Akademie der Wissenschaften im April 2026 das ScienceOne-Yuheng-Kohlenstoffbuchhaltungs-Großmodell, was darauf hindeutet, dass die Kohlenstoffbuchhaltung beginnt, Infrastruktur und Forschungsaufmerksamkeit auf Grundmodell-Ebene anzuziehen. Die wichtigere kommerzielle Verschiebung besteht darin, dass Plattformen über Dashboards hinausgehen und zu aktiven Entscheidungsunterstützungssystemen werden, die Anomalien erkennen, Dekarbonisierungsszenarien durchführen und bei der Vorbereitung von Offenlegungsinhalten helfen können. Das verändert die Käufererwartungen, da Kunden zunehmend Software wollen, die mit großen Datensätzen mit weniger manuellem Eingriff und weniger internem Fachpersonal arbeiten kann. Es erhöht auch den Konsolidierungsdruck im Markt für Net-Zero-Strategie-Software, da Anbieter ohne Zugang zu starken KI-Fähigkeiten möglicherweise Schwierigkeiten haben, mit der Produkttiefe und Betriebseffizienz Schritt zu halten.

Integration mit ERP-, EHS- und Finanzsystemen

Der Markt für Net-Zero-Strategie-Software wird zunehmend von Anbietern geprägt, die nahe an den Kernunternehmenssystemen positioniert sind, da die Kohlenstoffberichterstattung von Finanz-, Betriebs- und Lieferantendaten abhängt, die bereits in ERP-, EHS- und Finanzplattformen vorhanden sind. SAPs Green Ledger, der Ende 2024 eingeführt wurde, ermöglicht es Unternehmen, Kohlenstoff- und Finanzbuchhaltung auf Profit-Center-Ebene innerhalb von S/4HANA abzugleichen, was ERP-nativen Angeboten einen klaren Vorteil in großen Konten verschafft. IFS ergänzte diesen Trend im Mai 2026 mit IFS Zero, einem in IFS Cloud 26R1 integrierten Emissionsbetriebssystem für anlagenintensive Branchen. Das ist wichtig, weil viele reine Softwarelösungen immer noch davon abhängen, Daten aus mehreren getrennten Systemen abzurufen, was die Bereitstellungskosten erhöht und Berichtszyklen verzögert. Käufer legen daher mehr Wert auf vorgefertigte Konnektoren, gemeinsame Datenmodelle und engere Verbindungen zwischen Nachhaltigkeitsteams und Finanzteams. Diese Dynamik drängt den Markt für Net-Zero-Strategie-Software in Richtung Anbieter, die Kohlenstofflogik mit täglichen Unternehmensabläufen kombinieren können, anstatt die Kohlenstoffberichterstattung als eigenständiges Add-on zu behandeln.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Emissionsfaktoren und Datenstandards | -1.9% | Global, am stärksten ausgeprägt bei Mehrregions-Bereitstellungen und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Integrationsbelastung durch veraltete Unternehmens-IT-Systeme | -1.6% | Global, konzentriert in fertigungsintensiven Industriemärkten in Asien und der EU | Mittelfristig (2–4 Jahre) |

| Einschränkungen beim Zugang zu Lieferantendaten und Vertraulichkeit | -1.1% | Global, besonders ausgeprägt in Scope-3-intensiven Branchen wie Transport und Logistik, BFSI und Einzelhandel | Langfristig (≥ 4 Jahre) |

| Mangel an Fachkräften im Bereich Klimadatenbetrieb | -0.9% | Global, am stärksten ausgeprägt in Südamerika, Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Emissionsfaktoren und Datenstandards

Der Markt für Net-Zero-Strategie-Software steht weiterhin vor einem grundlegenden Datenproblem: Es gibt keine einzige globale Emissionsfaktorbibliothek, die Unternehmen in allen Berichtskontexten verwenden können. Multinationale Unternehmen müssen häufig ESRS-E1-Regeln, GHG-Protokollmethoden, ISO-Standards und länderspezifische Faktoren innerhalb eines einzigen prüfbaren Berichtssystems in Einklang bringen. Das schafft ein direktes Zusicherungsrisiko, da dieselbe Aktivität je nach angewandter Methodik oder Faktorquelle unterschiedliche Emissionsergebnisse liefern kann. Produktbezogene Datenaustauschrahmen wie PACT helfen, einen Teil dieser Variation zu reduzieren, aber die Einführung bleibt uneinheitlich, insbesondere dort, wo Lieferanten zögern, kommerziell sensible Prozessdaten zu teilen. Anbieter mit proprietären, häufig aktualisierten Faktordatenbanken haben einen Vorteil, da sie die Reibung für Kunden reduzieren und Methodenentscheidungen transparenter gestalten können. Dennoch bleiben uneinheitliche Faktorstandards ein Hemmnis für den Softwaremarkt für Net-Zero-Strategien, insbesondere für Unternehmen, die in mehreren Rechtsgebieten und Produktkategorien tätig sind.[4]SAP, „SAP Sustainability Data Exchange”, SAP, sap.com

Hohe Integrationsbelastung durch veraltete Unternehmens-IT-Systeme

Ein zweites Hemmnis ergibt sich aus dem Aufwand, der erforderlich ist, um Kohlenstoffsoftware mit komplexen Unternehmenssystemen zu verbinden, was weiterhin Kaufentscheidungen im Markt für Net-Zero-Strategie-Software verlangsamt. Viele Industrieunternehmen betreiben noch immer gemischte IT-Umgebungen, die neuere ERP-Suiten, ältere lokale Systeme, Werkzeuge auf Anlagenebene und separate Finanzaufzeichnungen umfassen. Das bedeutet, dass Emissionsberechnungen häufig von einer benutzerdefinierten Datenzuordnung abhängen, bevor einem Berichtsergebnis vertraut werden kann. Das Problem ist bei Scope-3-Programmen noch schwieriger, da Lieferantendaten selten über einen einzigen, sauberen Kanal eingehen, sondern stattdessen von zahlreichen externen Partnern mit unterschiedlichen Formaten und Reifegraden kommen. Finanzteams übernehmen auch eine größere Rolle bei der Nachhaltigkeitsberichterstattung, aber viele Hauptbuchstrukturen sind immer noch nicht gut auf aktivitätsbasierte Emissionsdaten abgestimmt, was den Abstimmungsaufwand erhöht. Anbieter, die vorgefertigte Integrationen und Bereitstellungsunterstützung anbieten, sind daher besser positioniert, während andere mit längeren Implementierungszyklen, höheren Projektkosten und größerem Widerstand von Käufern konfrontiert sind, die sich um die Komplexität der Bereitstellung und die laufenden Wartungsanforderungen sorgen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungswachstum spiegelt Ausführungsbedarf wider

Software blieb das größte Angebot nach Umsatz und trug 2025 68,34 % des Umsatzes bei, während Dienstleistungen voraussichtlich das schnellste Wachstum mit einer CAGR von 19,84 % von 2026 bis 2031 verzeichnen werden. Dieses Muster zeigt, dass der Markt für Net-Zero-Strategie-Software den größten Teil seines Umsatzes immer noch aus wiederkehrenden Plattformabonnements erzielt, zeigt aber auch, dass Kunden zunehmend Hilfe benötigen, um zuverlässige Daten in diese Systeme einzuspeisen. Viele Unternehmen, die 2024 und 2025 Plattformen gekauft haben, stellten fest, dass die Berichtslogik funktionierte, aber die Quelldaten von Lieferanten, Geschäftsbereichen und Betriebssystemen unvollständig oder inkonsistent waren. Infolgedessen geben Käufer jetzt mehr für Implementierung, verwaltete Datenerfassung, Zusicherungsvorbereitung und Workflow-Unterstützung aus. Die Net-Zero-Strategie-Softwarebranche verschiebt sich daher in Richtung gemischter Geschäftsmodelle, bei denen Dienstleistungen kein Add-on sind, sondern ein Kernbestandteil der Kundenbindung und -lieferung.

Diese Verschiebung spiegelt auch die Arbeitskräftelücke im Klimadatenbetrieb wider. Unternehmen benötigen häufig Teams, die das GHG-Protokoll, das Lieferantenengagement, die Systemintegration und die Offenlegungskontrollen gleichzeitig verstehen, und diese Kombination ist immer noch schwer in großem Maßstab einzustellen. In der Praxis macht dies verwaltete Dienstleistungen wertvoll, auch wenn Kunden softwaregeführte Betriebsmodelle bevorzugen. Anbieter, die Beratungs- und Datenbetriebsunterstützung hinzufügen, können die Kundenakzeptanz verbessern, Berichtsverzögerungen reduzieren und den Vertragswert im Laufe der Zeit steigern. Das Ergebnis ist, dass Dienstleistungen schneller wachsen, weil sie Ausführungsprobleme lösen, die Softwarelizenzen allein nicht lösen können. Das macht diesen Teil des Marktes für Net-Zero-Strategie-Software nicht nur für das Wachstum, sondern auch für die langfristige Kontostabilität wichtig.

Nach Bereitstellungsmodus: Cloud führt, während Hybrid an Boden gewinnt

Die Cloud-basierte Bereitstellung machte 2025 65,47 % des Marktes für Net-Zero-Strategie-Software aus, während die Hybrid-Bereitstellung bis 2031 voraussichtlich mit einer CAGR von 20,12 % wachsen wird. Cloud-Plattformen behielten ihre Führungsposition, weil Käufer automatische regulatorische Inhaltsaktualisierungen und schnellere Produktveröffentlichungen in einem Markt wünschen, in dem sich Berichtsrahmen ständig weiterentwickeln. Dies war besonders wichtig für Unternehmen, die Klimaoffenlegung, Lieferantenengagement und Vorstandsberichterstattung ohne häufige manuelle Aktualisierungen aufeinander abstimmen müssen. Der Markt für Net-Zero-Strategie-Software bevorzugt daher weiterhin Cloud-Modelle, bei denen Compliance-Inhalte und Berechnungslogik zentral aktualisiert werden können. Gleichzeitig gewinnt die Hybrid-Bereitstellung an Marktanteil, da einige Organisationen sensible Betriebs- oder Finanzdaten weiterhin in kontrollierten Umgebungen halten müssen.

Das macht die Hybrid-Architektur zu einer bewussten Designentscheidung und nicht zu einem vorübergehenden Kompromiss. Große Organisationen in den Bereichen BFSI, Energie und öffentlicher Sektor benötigen häufig eine Struktur, bei der vertrauliche Aufzeichnungen lokal verbleiben, während Emissionsmaschinen und Berichtsabläufe in der Cloud betrieben werden. Dieses Setup unterstützt sowohl Compliance als auch interne Governance, insbesondere in Regionen mit strengen Datensouveränitäts- und Cybersicherheitsregeln. On-Premise-Systeme sind in Umgebungen, in denen die lokale Kontrolle über Produktionsdaten hohe Priorität hat, immer noch wichtig, aber ihre strukturellen Grenzen sind jetzt klarer als noch vor einigen Jahren. Im Markt für Net-Zero-Strategie-Software spiegeln Bereitstellungsentscheidungen zunehmend Governance-Anforderungen wider und nicht nur IT-Präferenzen. Die Net-Zero-Strategie-Softwarebranche belohnt daher Anbieter, die flexible Bereitstellungsmodelle unterstützen können, ohne die Sicherheit oder Berichtsgeschwindigkeit zu beeinträchtigen.

Nach Unternehmensgröße: KMU werden zu einem zentralen Wachstumspool

Großunternehmen hielten 2025 einen Anteil von 64,90 %, aber KMU werden voraussichtlich schneller mit einer CAGR von 21,56 % von 2026 bis 2031 wachsen. Diese Aufteilung spiegelt die Geschichte der frühen Einführung wider, da die erste große Nachfragewelle von großen börsennotierten Unternehmen mit direkter Offenlegungsexposition und stärkeren internen Budgets kam. Der Markt für Net-Zero-Strategie-Software expandiert, da große Unternehmen im Rahmen der Scope-3-Berichterstattung und der Beschaffungsqualifizierung primäre Emissionsdaten von ihren kleineren Lieferanten anfordern. Europa verstärkt diesen Druck durch den VSME-Rahmen, der für die Einführung im Juli 2026 geplant ist und nicht börsennotierten KMU einen strukturierten Rahmen für die Nachhaltigkeitsoffenlegung bietet. Singapurs Green-100-Initiative zeigte auch, wie große Unternehmen das Onboarding von Lieferanten beschleunigen können, indem sie KMU-Partner in Berichtssysteme einbinden.

Die digitale Berichterstattung verbessert auch den Zugang zu Finanzmitteln und formaler Governance für kleinere Unternehmen. Das Weltwirtschaftsforum erklärte 2025, dass KMU, die digitale Kohlenstoff-Tracking-Tools verwenden, mit größerer Wahrscheinlichkeit Zugang zu grünen Finanzmitteln erhalten und formale Berichtsstrukturen aufbauen. Das bedeutet, dass die Einführung nicht mehr nur durch Regulierung getrieben wird, da auch kommerzielle Chancen und die Bindung von Lieferanten wichtig werden. Einstiegstarife und kostengünstigere Bereitstellungsmodelle helfen Anbietern, diese breitere Kundenbasis zu erreichen. Für den Markt für Net-Zero-Strategie-Software sind KMU keine langfristige Nischenchance mehr. Sie werden zu einer der deutlichsten Quellen für inkrementelles Volumenwachstum in Lieferketten.

Nach Anwendung: Scope-3-Tools treiben die schnellste Expansion voran

Klimatransitionsplanung und Dekarbonisierungsanalysen hielten 2025 den führenden Anwendungsanteil, während Scope 3 und Wertschöpfungskettenengagement voraussichtlich mit einer CAGR von 22,78 % bis 2031 wachsen werden. Vorstände legen mehr Wert auf Tools, die Kohlenstoffbuchhaltung mit Planung, Investitionsentscheidungen und Betriebszielen verbinden, was die Größe der Kategorie Transitionsplanung erklärt. Dennoch kommt der schnellste Sog jetzt von Scope-3-Programmen, da Unternehmen Lieferantendaten benötigen, die einer Prüfungsüberprüfung und Kundenkontrolle standhalten können. Der Markt für Net-Zero-Strategie-Software ist daher weit über grundlegende Emissionsinventare hinausgegangen und hängt jetzt stärker von Datenaustausch, Lieferantenzusammenarbeit und Workflow-Rückverfolgbarkeit ab. Berichtsfristen in Kalifornien, CSRD-Verpflichtungen und käuferseitige Produktkohlenstoffanforderungen treiben diesen Anwendungsbereich gleichzeitig voran.

Die Kategorie erweitert sich auch in eine zweite Richtung durch Produkt- und Lebenszyklus-Kohlenstoffmanagement. Die EU-Ökodesign-Verordnung für nachhaltige Produkte und die ersten Anforderungen zur Deklaration des Kohlenstoff-Fußabdrucks von Batterien, die am 18. Februar 2026 in Kraft traten, machen Produktkohlenstoffdaten für viele Hersteller, die in Europa verkaufen, zu einer Compliance-Anforderung. Das unterstützt eine überdurchschnittliche Nachfrage nach Tools, die Daten von der Wiege bis zum Werkstor erfassen und in Produktregister und Lieferantenverträge übertragen können. Zusicherungs- und Governance-Tools gewinnen ebenfalls an Relevanz, da die Überprüfung durch Dritte unter europäischen Berichtsregeln wichtiger wird. Zusammen machen diese Veränderungen den Markt für Net-Zero-Strategie-Software weniger auf die jährliche Offenlegung allein ausgerichtet und stärker auf die operative Entscheidungsfindung. Diese breitere Rolle sollte hochwertigere Anwendungsfälle im gesamten Anwendungsmix unterstützen.

Nach Endnutzerbranche: Fertigung führt, während Logistik aufholt

Fertigung und Industrie hielten 2025 einen Anteil von 27,45 %, während Transport und Logistik bis 2031 voraussichtlich mit einer CAGR von 19,95 % wachsen werden. Die Fertigung führte, weil sie im Mittelpunkt mehrerer Compliance- und kommerzieller Drücke steht, darunter CSRD-Berichterstattung, CBAM-Exposition, produktbezogene Kohlenstoffregeln und Kundenanforderungen nach Lieferantendaten. In der Praxis bedeutet dies, dass Hersteller häufig eine Plattform benötigen, um Werksemissionen, Lieferanteninformationen, Produktkohlenstoff-Fußabdrücke und Transitionsplanung auf Vorstandsebene zu verwalten. Diese Kombination hat die Fertigung zum größten Nachfragepool im Markt für Net-Zero-Strategie-Software gemacht. Klimasoftware wird auch für Logistikbetreiber relevanter, da Käufer zunehmend Sichtbarkeit auf Sendungsebene statt breiter jährlicher Schätzungen benötigen.

Deshalb entwickeln sich Transport und Logistik zur am schnellsten wachsenden Endnutzergruppe. Frachtmissionen verteilen sich auf Spediteure, Routen, Verkehrsträger und Subunternehmer, sodass Unternehmen eine stärkere Datenerfassung und speziellere Workflow-Unterstützung benötigen, als viele allgemeine Kohlenstoff-Tools ursprünglich bieten konnten. BFSI expandiert ebenfalls schnell, da finanzierte Emissionen, Klimastresstests und Anlegeroffenlegung näher an das Kernrisikomanagement rücken. Energie, Versorgungsunternehmen, Einzelhandel, Gesundheitswesen, IT und Telekommunikation sowie der öffentliche Sektor erweitern die Umsatzbasis, auch wenn sie nicht die Wachstumsraten anführen. In diesen Sektoren wird der Markt für Net-Zero-Strategie-Software zunehmend für seine Fähigkeit geschätzt, Compliance-Daten mit Geschäftsabläufen zu verbinden, und nicht nur für die Offenlegungsausgabe allein. Dieser Branchenmix unterstützt eine sich verbreiternde Nachfragebasis, auch wenn der größte Anteil weiterhin in schweren Industrieanwendungsfällen konzentriert ist.

Geografische Analyse

Nordamerika hielt 2025 einen Anteil von 35,10 % am Markt für Net-Zero-Strategie-Software, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einer CAGR von 24,63 % wachsen wird. Nordamerika blieb der größte regionale Umsatzpool, da große Unternehmen dort bereits freiwillige Berichtsgewohnheiten, anlegerorientierte Offenlegungsprozesse und frühe Scope-3-Programme aufgebaut hatten, bevor mehrere andere Regionen dies taten. Der Vorschlag der SEC vom Mai 2026, die bundesstaatlichen Klimaoffenlegungsregeln aufzuheben, veränderte die politische Richtung auf Bundesebene, beseitigte aber nicht den Softwarebedarf, da staatliche Vorschriften, insbesondere in Kalifornien, weiterhin die Emissionsberichterstattung von großen Unternehmen verlangen. Kanada und Mexiko bleiben kleinere Beitragsleister, profitieren aber beide vom Käuferdruck aus Exportketten und großen Unternehmensgruppen. Für den Markt für Net-Zero-Strategie-Software bietet Nordamerika weiterhin Skalierung, auch bei einem weniger sicheren bundesstaatlichen Regelweg.

Europa blieb die zweitgrößte Region, da es die strukturierteste Offenlegungsarchitektur und die klarste Ausrichtung zwischen Unternehmensberichterstattung und Zusicherungserwartungen aufweist. CSRD und ESRS E1 setzen weiterhin den Ton für den Unternehmenseinkauf, und die Omnibus-Änderungen von 2026 verengten das Universum, ohne die Klimaoffenlegung als Kernanforderung zu entfernen. Deutschland sticht hervor, da Hersteller dort gleichzeitig unter dem Druck von Produktkohlenstoffregeln und Wertschöpfungskettenberichterstattung stehen. Das Vereinigte Königreich verfolgt weiterhin einen parallelen inländischen Weg mit Berichtserwartungen, die nahe an internationalen Standards bleiben. Infolgedessen behält Europa seine Rolle als die Region, in der der Markt für Net-Zero-Strategie-Software am tiefsten mit prüfungsfähigen Unternehmensprozessen verbunden ist.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region, da regulatorische Reformen, industrielle Dekarbonisierung und exportgetriebene Nachfrage von Lieferanten gleichzeitig steigen. Chinas Industriepolitik und der Vorstoß zum digitalen Energie-Kohlenstoff-Management unterstützen die Softwarenachfrage über Unternehmen hinaus, die direkt ausländischen Berichtsregeln ausgesetzt sind, während Japans Richtung der Übergangsfinanzierung die unternehmerischen Anwendungsfälle erweitert. Inländische Plattformen werden ebenfalls sichtbarer, wobei Asuene ab August 2025 mehr als 15.000 Unternehmen bedient und Zeroboard die AIST-IDEA-Faktordatenbank als Standardfunktion integriert. Die Veröffentlichung eines panoramischen Kohlenstoffbuchhaltungs-Großmodells durch die Shanghaier Akademie der Wissenschaften im Jahr 2026 weist auch auf ein starkes regionales Interesse an KI-geführter Kohlenstoffinfrastruktur hin. Südamerika, der Nahe Osten und Afrika bleiben in Bezug auf den Umsatz kleiner, aber die Nachfrage wächst in Exportsektoren und staatlich geförderten Net-Zero-Programmen, auch wenn Talentmangel viele Käufer zu verwalteten Dienstleistungen und einfacheren Plattformtarifen drängt.

Wettbewerbslandschaft

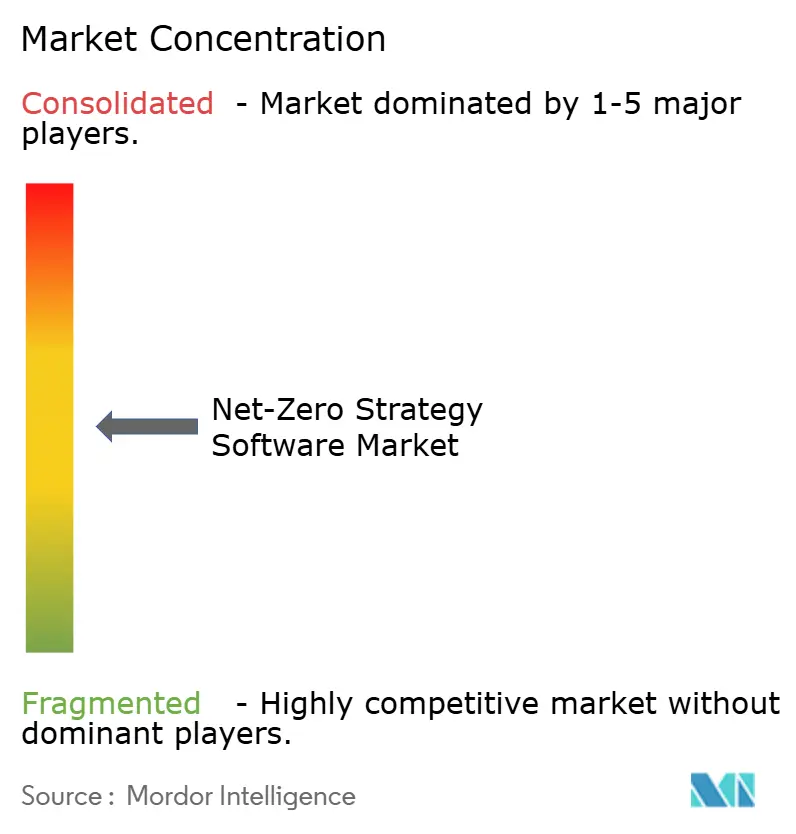

Der Markt für Net-Zero-Strategie-Software bleibt mäßig fragmentiert, ohne dass ein einzelner Anbieter das Feld dominiert, und es herrscht starker Wettbewerb zwischen reinen Spezialisten, Governance-Plattformen und größeren Unternehmens-Softwareanbietern. Sphera, Watershed, Persefoni und EcoVadis befinden sich im sichtbaren oberen Segment, während Greenly, Normative, Sweep, CarbonChain, Carbmee und andere durch Anwendungstiefe, regionale Eignung oder Kundensegmentfokus konkurrieren. Diese Struktur bedeutet, dass Käufer immer noch eine breite Auswahl haben, aber es bedeutet auch, dass Anbieter einen klareren Differenzierungspunkt benötigen als grundlegende Kohlenstoffbuchhaltung oder Standard-Offenlegungsvorlagen. Im Markt für Net-Zero-Strategie-Software werden Messmaschinen, Lieferantennetzwerke, Produktkohlenstoff-Tools und prüfungsfähige Workflows zu wichtigeren Differenzierungsquellen als Standard-Dashboard-Funktionen. Diese Veränderung macht den Markt auf Produktebene wettbewerbsfähiger, noch bevor eine breitere Konsolidierung vollständig einsetzt.

Akquisitions- und Partnerschaftsaktivitäten zeigen, wie Anbieter reagieren. Persefonis Vereinbarung vom Oktober 2025 mit Diligent übertrug Diligents Kohlenstoffbuchhaltungs-Kundenstamm auf Persefoni und erweiterte Persefonis Reichweite in Governance-, Risiko- und Compliance-Workflows. Watersheds Akquisition von VitalMetrics im Mai 2025 stärkte seine Emissionsfaktordaten-Assets, was wichtig ist, weil proprietäre Datentiefe die Wechselkosten erhöht und eine stärkere Berichtsqualität unterstützt. EcoVadis erweiterte auch seine Ökosystemreichweite im Mai 2026 durch seine Partnerschaft mit Workiva, die primäre Lieferantenkohlenstoffdaten mit regulatorischen Einreichungsworkflows verknüpfte. Diese Schritte zeigen, dass sich der Markt für Net-Zero-Strategie-Software um Datentiefe, Workflow-Breite und stärkere Verbindungen zu bestehenden Unternehmensprozessen konsolidiert.

Eine zweite Wettbewerbskraft kommt von ERP-nativen und Unternehmens-Stack-Anbietern. SAP Green Ledger und IFS Zero zeigen, dass das Kohlenstoffmanagement in breitere Betriebssysteme eingebettet wird, was den Käuferwiderstand verringern kann, da die Ausgaben näher an bestehenden Unternehmensverträgen liegen. Das schafft Druck auf eigenständige Anbieter, deren Hauptwert in der Datenaggregation und einfachen Scope-Berechnungen lag. Anbieter, die prüferlesbare Ausgaben mit klaren Methoden und dauerhaften Berechnungspfaden erzeugen können, werden wahrscheinlich einen Vorteil haben, da die Zusicherungsanforderungen zunehmen. Der Markt für Net-Zero-Strategie-Software hat daher Raum für Spezialisten, aber die Hürde für die Unabhängigkeit steigt. Weißer Raum existiert noch bei finanzierten Emissionen, Logistikmessung und KMU-fokussierten Scope-3-Dienstleistungen, aber Skalierung und Integration werden immer schwerer zu ignorieren.

Marktführer im Bereich Net-Zero-Strategie-Software

Watershed Technologies, Inc.

Persefoni AI, Inc.

Greenly SAS

Sweep SAS

Plan A ESG GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Persefoni startete den Persefoni Analytics Agent, ein agentisches KI-Tool, das Nachhaltigkeitsteams ermöglicht, Emissionsdaten durch Eingaben in natürlicher Sprache zu analysieren und detaillierte Visualisierungen zu erstellen, und dabei mehr als 500 Unternehmenskunden weltweit unterstützt.

- Mai 2026: IFS startete IFS Zero, ein agentisches Emissionsbetriebssystem für anlagenintensive Branchen, das eine einheitliche Berechnungsplattform für Scope 1, 2 und 3 bietet, die in IFS Cloud 26R1 integriert ist. Das Produkt stellt die erste ERP-native agentische Emissionsplattform für die Schwerindustrie dar, die gleichzeitig in ERP-, EAM- und Außendienstmodulen veröffentlicht wurde.

- Mai 2026: EcoVadis gab eine strategische Partnerschaft mit Workiva bekannt, die es gemeinsamen Kunden ermöglicht, primäre Kohlenstoffemissionsdaten von Lieferanten direkt mit Workivas regulatorischer Offenlegungsinfrastruktur für CSRD-, CDP- und ISSB-Einreichungen zu verbinden. Die Integration ist für bestehende EcoVadis- und Workiva-Kunden unmittelbar nach dem Start verfügbar.

- April 2026: Watershed startete KI-Datenbereinigungsagenten und Analyseagenten auf der San Francisco Climate Week und reduzierte die Zeit bis zu verwertbaren Nachhaltigkeitsdaten in Testbereitstellungen um 80 %. Ein Kunde schloss ein 5-stündiges Datenbereinigungsprojekt in 20 Minuten ab, eine 15-fache Geschwindigkeitsverbesserung.

Berichtsumfang des Marktes für Net-Zero-Strategie-Software

Der Markt für Net-Zero-Strategie-Software umfasst digitale Plattformen und Dienstleistungen, die Organisationen in die Lage versetzen, ihren Übergang zu netto-null Kohlenstoffemissionen zu planen, zu verwalten und zu operationalisieren. Diese Lösungen bieten Funktionen wie Kohlenstoffmanagement und Berichterstattung, Klimatransitionsplanung, Dekarbonisierungsanalysen, Scope 3 und Wertschöpfungskettenengagement, Produkt- und Lebenszyklus-Kohlenstoffmanagement sowie Zusicherung und Governance.

Der Bericht zum Markt für Net-Zero-Strategie-Software ist segmentiert nach Angebot (Software und Dienstleistungen), Bereitstellungsmodus (Cloud-basiert, On-Premise und Hybrid), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Anwendung (Kohlenstoffmanagement und Berichterstattung, Klimatransitionsplanung und Dekarbonisierungsanalysen, Scope 3 und Wertschöpfungskettenengagement, Produkt- und Lebenszyklus-Kohlenstoffmanagement, Zusicherung und Governance), Endnutzerbranche (Fertigung und Industrie, Energie, Versorgungsunternehmen und natürliche Ressourcen, BFSI, Einzelhandel und Konsumgüter, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, Regierung und öffentlicher Sektor, Transport und Logistik sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Software |

| Dienstleistungen |

| Cloud-basiert |

| On-Premise |

| Hybrid |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Kohlenstoffmanagement und Berichterstattung |

| Klimatransitionsplanung und Dekarbonisierungsanalysen |

| Scope 3 und Wertschöpfungskettenengagement |

| Produkt- und Lebenszyklus-Kohlenstoffmanagement |

| Zusicherung und Governance |

| Fertigung und Industrie |

| Energie, Versorgungsunternehmen und natürliche Ressourcen |

| BFSI |

| Einzelhandel und Konsumgüter |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Regierung und öffentlicher Sektor |

| Transport und Logistik |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Niederlande | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Angebot | Software | |

| Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud-basiert | |

| On-Premise | ||

| Hybrid | ||

| Nach Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

| Nach Anwendung | Kohlenstoffmanagement und Berichterstattung | |

| Klimatransitionsplanung und Dekarbonisierungsanalysen | ||

| Scope 3 und Wertschöpfungskettenengagement | ||

| Produkt- und Lebenszyklus-Kohlenstoffmanagement | ||

| Zusicherung und Governance | ||

| Nach Endnutzerbranche | Fertigung und Industrie | |

| Energie, Versorgungsunternehmen und natürliche Ressourcen | ||

| BFSI | ||

| Einzelhandel und Konsumgüter | ||

| IT und Telekommunikation | ||

| Gesundheitswesen und Biowissenschaften | ||

| Regierung und öffentlicher Sektor | ||

| Transport und Logistik | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Niederlande | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle und prognostizierte Wert von Net-Zero-Strategie-Software?

Der Markt wurde 2025 auf 3,42 Milliarden USD bewertet, steht 2026 bei 4,03 Milliarden USD und wird bis 2031 voraussichtlich 9,41 Milliarden USD bei einer CAGR von 18,48 % erreichen.

Welches Bereitstellungsmodell führt die Einführung heute an?

Die Cloud-basierte Bereitstellung führte 2025 mit einem Anteil von 65,47 %, da Käufer kontinuierliche regulatorische Aktualisierungen und eine einfachere Plattformwartung schätzen.

Warum wächst Scope-3-Software schneller als andere Anwendungsbereiche?

Scope 3 und Wertschöpfungskettenengagement werden bis 2031 voraussichtlich mit einer CAGR von 22,78 % wachsen, da Lieferantendatenanfragen, CSRD-Verpflichtungen und käuferseitige Produktkohlenstoffanforderungen zunehmen.

Welche Kundengruppe wächst am schnellsten?

KMU sind das am schnellsten wachsende Unternehmensgrößensegment mit einer CAGR von 21,56 % bis 2031, hauptsächlich weil große Käufer die Emissionsberichterstattung in ihre Lieferketten weitergeben.

Welche Branchen treiben die Nachfrage am stärksten an?

Fertigung und Industrie hielten 2025 den größten Anteil mit 27,45 %, während Transport und Logistik mit einer CAGR von 19,95 % am schnellsten wächst, da Emissionsdaten auf Sendungsebene immer wichtiger werden.

Welche Region bietet die stärksten Wachstumsaussichten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 24,63 % wachsen, während Nordamerika 2025 mit einem Anteil von 35,10 % der größte regionale Markt blieb.

Seite zuletzt aktualisiert am: