Marktgröße und Marktanteil für Smart Managed Switches

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.44 Milliarden US-Dollar |

| Marktgröße (2031) | 9.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Smart Managed Switches von Mordor Intelligence

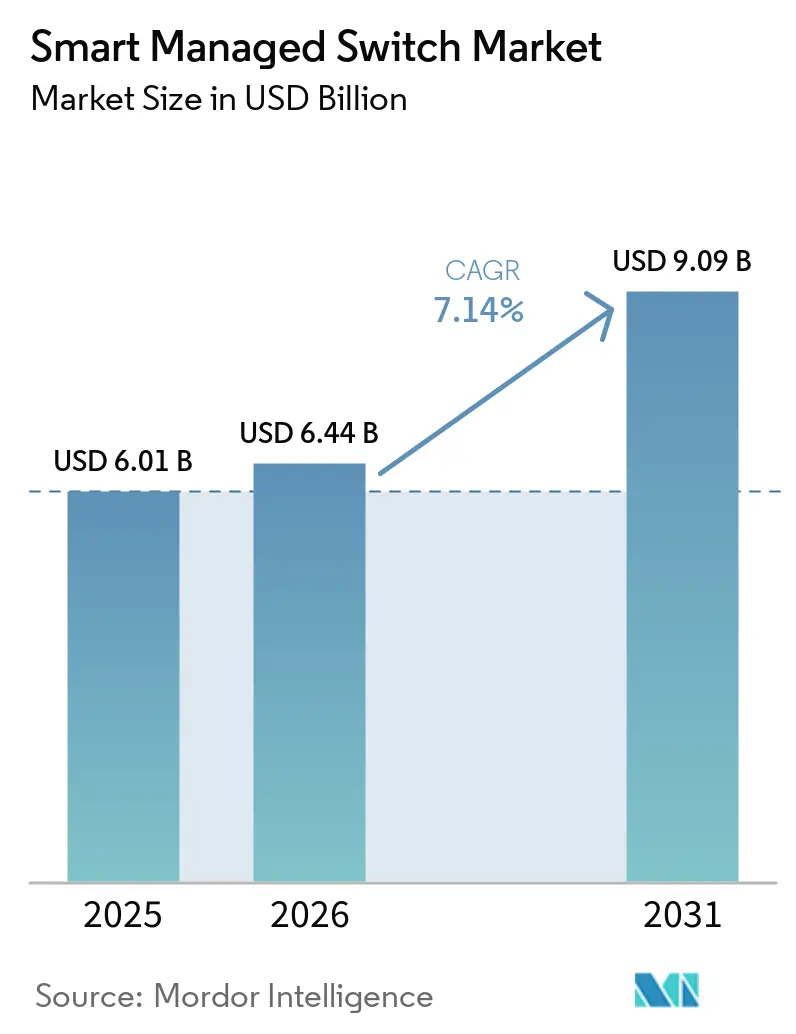

Die Marktgröße für Smart Managed Switches wird voraussichtlich von USD 6,01 Milliarden im Jahr 2025 auf USD 6,44 Milliarden im Jahr 2026 steigen und bis 2031 USD 9,09 Milliarden erreichen, mit einer CAGR von 7,14 % über den Zeitraum 2026–2031. Unternehmen modernisieren Edge- und Kernnetzwerke, um KI-Workloads, Cloud-native Orchestrierung und konvergierten OT-IT-Datenverkehr zu bewältigen. Die Einführung von Power over Ethernet (PoE++), Wi-Fi-7-Multi-Gigabit-Uplinks und regulatorische Energieeffizienzvorschriften beschleunigen die Austauschzyklen, während KI-gestützte Netzwerkbetriebswerkzeuge die Qualifikationsanforderungen für das tägliche Management senken. Hyperscaler entfachen die Nachfrage nach 800-Gigabit-Fabrics, und Industrienutzer suchen nach IEC-zertifizierten Designs, die rauen Umgebungen standhalten. Allerdings dämpfen die Volatilität der Halbleiterversorgung und die hohen Kapitalkosten im Vergleich zu nicht verwalteten Alternativen die kurzfristige Nachfrage.

Wichtigste Erkenntnisse des Berichts

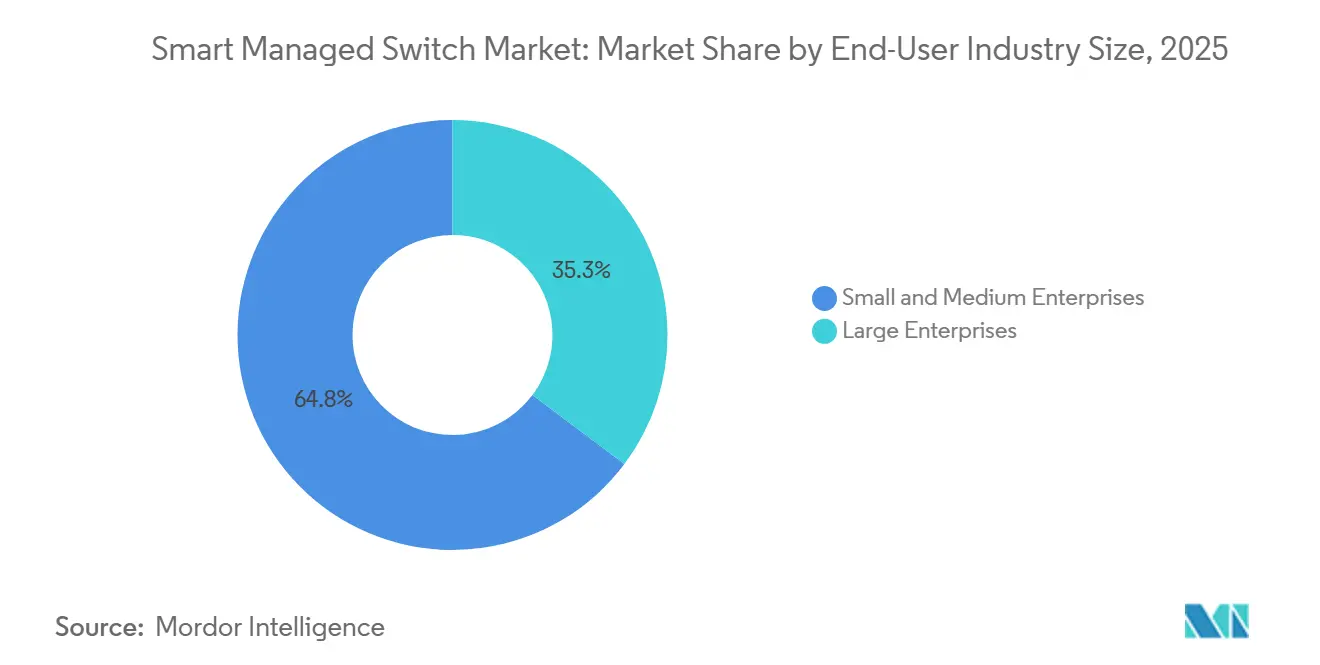

- Nach Größe der Endnutzerbranche hielten kleine und mittlere Unternehmen im Jahr 2025 einen Umsatzanteil von 64,75 % und werden voraussichtlich bis 2031 mit einer CAGR von 11,55 % wachsen, da Cloud-verwaltetes Switching Investitionsausgaben in abonnementbasierte Betriebskosten umwandelt.

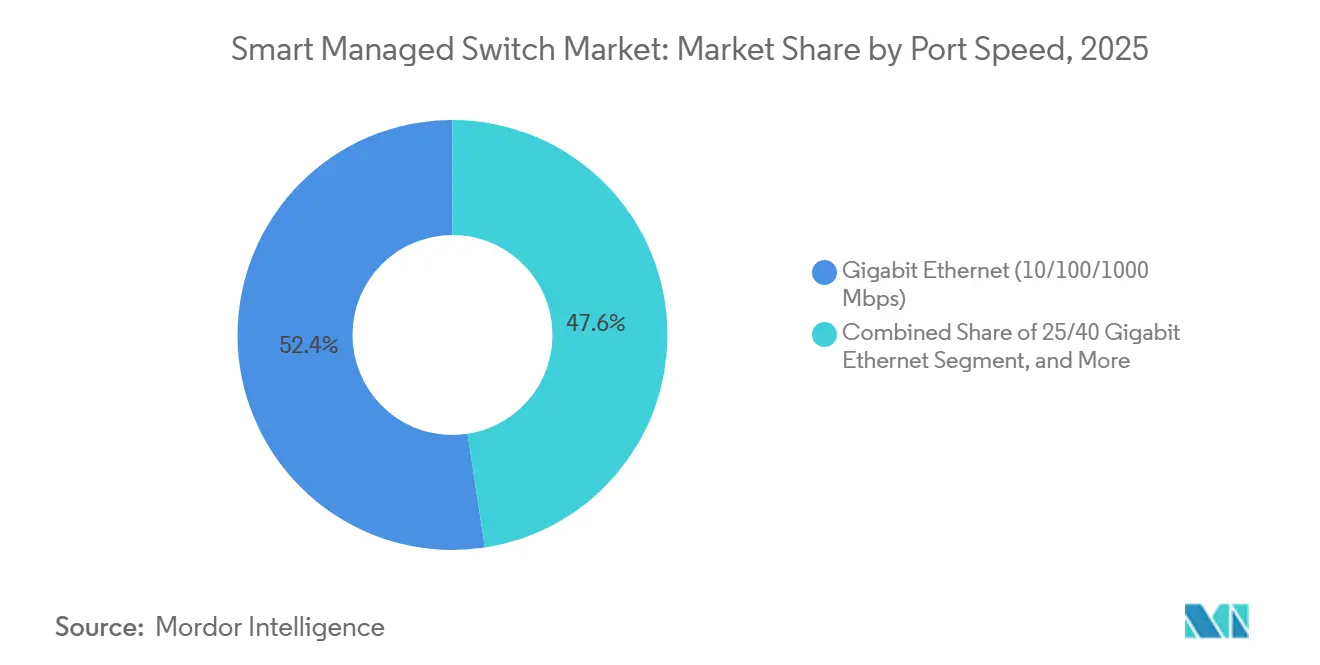

- Nach Portgeschwindigkeit dominierte Gigabit-Ethernet mit 52,41 % des Marktanteils für Smart Managed Switches im Jahr 2025, wobei 25/40-Gigabit-Varianten mit einer CAGR von 10,21 % das schnellste Wachstum verzeichnen werden, getrieben durch KI-Inferenzserver und Flash-Speicher-Cluster.

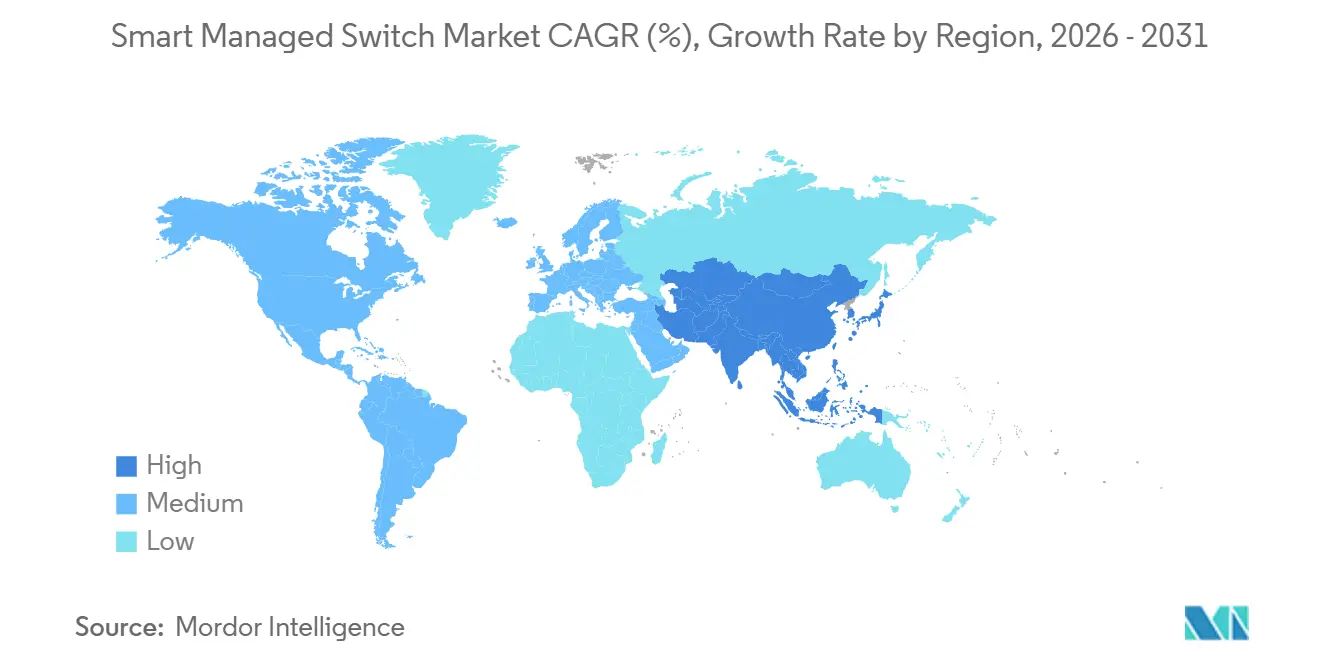

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 35,41 % am Umsatz 2025, und er wird das Wachstum mit einer CAGR von 9,75 % anführen, gestützt durch Indiens Anreize für die Elektronikindustrie und den Ausbau intelligenter Fabriken.

- Nach Portanzahl dominierten Modelle mit 9–24 Ports im Jahr 2025 mit einem Anteil von 38,65 %, während Switches mit 25–48 Ports alle anderen mit einer CAGR von 10,64 % übertreffen werden, da Unternehmen Verkabelungsschränke verdichten, um Wi-Fi-7-Zugriffsschichten zu unterstützen.

- Nach Verwaltungsmethode entfielen 41,33 % der Ausgaben 2025 auf hybride Ansätze, doch Cloud-native Architekturen werden bis 2031 eine CAGR von 10,90 % verzeichnen, da Anbieter KI-gestützte Anomalieerkennung und absichtsbasierte Richtlinien-Engines in SaaS-Portale integrieren.

- Nach Endnutzerbranche führte IT und Telekommunikation mit 28,92 % des Umsatzes 2025, während das Gesundheitswesen voraussichtlich mit einer CAGR von 9,12 % wachsen wird, da Krankenhäuser eine Verfügbarkeit von 99,9 % für die Echtzeit-Patientenüberwachung anstreben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Smart Managed Switches

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Industrie 4.0 in der diskreten und Prozessindustrie | +1.8% | Global; Schwerpunkte in Deutschland, Japan, China, Indien und den Vereinigten Staaten | Mittelfristig (2–4 Jahre) |

| Verbreitung von PoE-fähigen Edge-Geräten | +1.5% | Nordamerika und Europa führend; asiatisch-pazifischer Raum aufholend | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion von Cloud-verwalteten Netzwerkplattformen | +1.3% | Nordamerika und Europa dominierend; KMU im asiatisch-pazifischen Raum aufsteigend | Mittelfristig (2–4 Jahre) |

| KI-gestütztes absichtsbasiertes Switching für KMU-Netzwerke | +1.1% | Am stärksten in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Wi-Fi-7-Multi-Gigabit-Zugriffsschicht-Upgrades | +0.9% | Städtische Zentren in Nordamerika, Europa und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzvorschriften für IKT-Geräte | +0.6% | Europa, Kalifornien, ausgewählte Märkte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Industrie 4.0 in der diskreten und Prozessindustrie

Hersteller, die digitale Zwillinge und vorausschauende Wartung einsetzen, zwingen Netzwerkdesigner dazu, deterministischen Datenverkehr zu trennen, ohne die Synchronisation auf Mikrosekundenebene zu beeinträchtigen. Indiens Produktionsgebundenes Anreizprogramm stellte INR 1,46 Billionen (USD 19,7 Milliarden) für die Elektronikindustrie bereit und katalysierte Fabrikinvestitionen, die verwaltete Switches mit nativer PROFINET-, EtherNet/IP- und OPC-UA-Unterstützung erfordern. Rockwell Automations Stratix-Serie verbindet Cisco IOS mit Device-Level-Ring-Redundanz und zeigt, wie Industrieanbieter Enterprise-Switching mit Anlagenresilienz verbinden. Phoenix Contacts Ethernet-APL-Switch, zertifiziert nach IEC TS 60079-47, erweitert verwaltetes Ethernet 1 km in explosionsgefährdete Bereiche und eliminiert veraltete Feldbus-Gateways. Da Fabriken von reaktiver zu zustandsbasierter Wartung übergehen, erfüllen nicht verwaltete Geräte die Durchsatz- und Segmentierungsanforderungen hochfrequenter Sensortelemetrie nicht mehr.

Verbreitung von PoE-fähigen Edge-Geräten

Wi-Fi-7-Zugangspunkte verbrauchen 47–51 Watt pro Port und erzwingen Upgrades von PoE+ auf IEEE-802.3bt-Hardware. Wi-Fi 7 machte im dritten Quartal 2025 31,1 % der Enterprise-AP-Lieferungen aus und wird bis 2028 90 % überschreiten. TP-Links Omada SG3218XP-M2 bietet 16 Ports mit 2,5-Gigabit-Ethernet und ein Budget von 240 Watt und zeigt, wie Käufer im mittleren Marktsegment Multi-Gigabit-Uplinks ohne Aufpreis sichern. Neben der drahtlosen Kommunikation konsolidieren IP-Überwachungskameras und Edge-KI-Boxen Strom und Daten über Ethernet, was die Verkabelung reduziert, aber die thermische Last am Switch konzentriert. Arbeitseinsparungen durch den Verzicht auf separate Injektoren gleichen den Hardware-Aufpreis von 15–20 % aus, sobald Installationen 12 Endpunkte überschreiten.

Schnelle Expansion von Cloud-verwalteten Netzwerkplattformen

Die Einführung von Cloud-verwaltetem Switching in britischen Unternehmen erreichte Ende 2025 78 %, ein Markt, der nun mit GBP 4,2 Milliarden (USD 5,3 Milliarden) bewertet wird.[1]Britisches Ministerium für Wissenschaft, Innovation und Technologie, "Einführung von Cloud-verwaltetem Networking in britischen Unternehmen," GOV.UK, gov.uk Extreme Networks' Platform ONE kombiniert konversationelle KI mit Zero-Touch-Provisionierung, reduziert die manuelle Konfiguration um 90 % und verkürzt die Lösungszeiten bei Vorfällen bei frühen Anwendern um 98 %. Cisco präsentierte im Februar 2026 eine KI-native Switching-Lösung und integrierte maschinelle Lernmodelle in die Firmware, um Überlastungen vorherzusagen und Sicherheitsbedrohungen in Echtzeit zu erkennen. Obwohl die SaaS-Bereitstellung den Verwaltungsaufwand senkt, birgt die Abhängigkeit von der Cloud-Verfügbarkeit des Anbieters neue betriebliche Risiken, die hybride Designs durch lokale Fallback-Steuerung abmildern.

KI-gestütztes absichtsbasiertes Switching für KMU-Netzwerke

Absichtsbasiertes Networking übersetzt Geschäftsergebnisse in Gerätrichtlinien und ermöglicht es Mitarbeitern ohne CLI-Kenntnisse, komplexe Regeln durchzusetzen. RUCKUS Networks' IntentAI wendet bestärkendes Lernen auf die Wi-Fi-Optimierung an und reduziert Support-Tickets in Pilotprojekten um 60 %. Ciscos kommendes KI-natives Portfolio erweitert die Absichtssteuerung auf kabelgebundene Schichten, erkennt Abweichungen und empfiehlt automatisch Korrekturen. Gluware 5.8 fügt herstellerübergreifende Compliance-Prüfungen und Rollbacks hinzu und verringert Fehlerquellen durch menschliche Fehler bei Upgrades. Diese Funktionen ermöglichen es KMU, knappes Kapital von der Netzwerkbesetzung auf Umsatzinitiativen umzuleiten, obwohl undurchsichtige Algorithmen in regulierten Branchen Prüfungsherausforderungen aufwerfen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionsausgaben im Vergleich zu nicht verwalteten Alternativen | -1.2% | Preissensible KMU in asiatisch-pazifischem Raum, Südamerika und Afrika | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für fortgeschrittenes Netzwerkmanagement | -0.9% | Global; ausgeprägt in aufstrebenden Märkten des asiatisch-pazifischen Raums und des Nahen Ostens | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiter-Lieferkette | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit durch proprietäre Cloud-Portale | -0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionsausgaben im Vergleich zu nicht verwalteten Alternativen

Verwaltete Switches kosten 40–60 % mehr als nicht verwaltete Alternativen. Beispielsweise ist NETGEARs GS728TXUP zu GBP 1.552,49 (USD 1.970) gelistet, gegenüber nicht verwalteten Vergleichsprodukten unter USD 800, was die Amortisationszeit für Einzelstandortnutzer auf über 36 Monate verlängert. Komponentenengpässe und Aufschläge für beschleunigte Beschaffung erhöhen die Kosten weiter, da die Nachfrage nach KI-Beschleunigern Waferkapazitäten umlenkt. Preissensible Käufer in aufstrebenden Regionen setzen häufig nicht verwaltete Hardware mit Software-Overlays ein und tauschen Hardware-seitiges QoS gegen geringere Kapitalausgaben.

Fachkräftemangel für fortgeschrittenes Netzwerkmanagement

Das Vereinigte Königreich verzeichnete 2025 einen jährlichen Rückgang von 15 % bei Stellen für Netzwerkingenieure. Extreme Networks' Partner-First-Programm kombiniert Zertifizierungen mit einem KI-Verkaufsassistenten, um die Partnerqualifizierung zu beschleunigen und weit verbreitete Qualifikationslücken anzuerkennen. Im asiatisch-pazifischen Raum und im Nahen Osten übersteigt das schnelle Infrastrukturwachstum das Angebot an ausgebildetem Personal und drängt Organisationen zur Anbieterkonsolidierung und KI-gestützten Betriebsabläufen. Fragen zur regulatorischen Verantwortlichkeit bleiben bestehen, wenn autonome Agenten Produktionsänderungen vornehmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Portgeschwindigkeit: Verlagerung hin zu 25/40-Gigabit-Upgrades

Die Marktgröße für Smart Managed Switches bei Gigabit-Ethernet führte die Gesamtnachfrage an, doch 25/40-Gigabit-Optionen beschleunigen sich im zweistelligen Bereich. Hyperscaler tendieren zu Aristas 7800R4-Chassis, das 576 Ports mit 800-Gigabit-Ethernet in einem Rahmen vereint. Huaweis flüssigkeitsgekühlter 51,2-Tbps-Switch halbiert den thermischen Aufwand und ermöglicht acht Einheiten pro Rack.[2]Huawei Technologies, "Huawei stellt die aktualisierte Xinghe-KI-Fabric-2.0-Lösung für das KI-Zeitalter vor," Huawei, huawei.com Während 10 Gigabit in mittelgroßen Rechenzentren weiterhin verbreitet ist, verringern preisgleiche 25-Gigabit-NICs Überbuchungsprobleme. Der Marktanteil für Smart Managed Switches bei Plattformen mit 100 Gigabit und darüber steigt, da GPU-Workloads latenzarme Fabrics erfordern, ein Trend, der durch eine Verdreifachung der Lieferungen im zweiten Quartal 2025 unterstrichen wird.

Erneuerungszyklen verkürzen sich, da schrittweise Bandbreitenerhöhungen das Anwendungswachstum nicht mehr mithalten können. Die verlustfreien Verbesserungen des Ultra-Ethernet-Konsortiums könnten Standards aufsplitten, unterstreichen aber die Nachfrage nach deterministischer Leistung in KI-Clustern. Anbieter differenzieren sich durch programmierbare ASIC-Telemetrie-Pipelines, die Mikroburst-Sichtbarkeit ohne externe Abgriffe ermöglichen.

Nach Portanzahl: Edge-Dichte steigert Nachfrage nach 25–48 Ports

Feste Modelle mit 9–24 Ports bedienen Zweigstellen, doch die Marktgröße für Smart Managed Switches bei Geräten mit 25–48 Ports steigt am schnellsten, da Wi-Fi 7 einen Switch-Port pro Zugangspunkt erfordert. Extreme Networks' 4000-Serie bündelt Universal-ZTNA auf Portebene und ermöglicht es Krankenhäusern und Banken, den Datenverkehr direkt am Switch zu mikrosegmentieren.

Robuste Einheiten mit 2–8 Ports, wie Phoenix Contacts FL SWITCH 2608, adressieren enge Industriegehäuse und erzielen Preisaufschläge von 50–80 %. Oberhalb von 48 Ports dominieren modulare Chassis, bei denen In-Service-Leitungskarten-Upgrades höhere Kosten rechtfertigen. Sofortiges Stacking, das mehrere Einheiten in eine Verwaltungsdomäne zusammenfasst, reduziert Firmware-Berührungspunkte – ein überzeugendes Argument, wenn IT-Teams Hunderte von Schränken überwachen.

Nach Verwaltungsmethode: Cloud-native gewinnt an Dynamik

Hybrides Management kontrollierte 2025 den größten Marktanteil für Smart Managed Switches und balancierte lokale Autonomie mit SaaS-Komfort. Cloud-natives Wachstum übertrifft alle anderen, da KMU Zero-Touch-Onboarding und KI-gestützte Fehlerbehebung bevorzugen. Ein Ausfall im Jahr 2025, der das Portal eines führenden Anbieters sechs Stunden lang einfrierte, legte das Zentralisierungsrisiko offen.

Hybride Designs puffern dieses Risiko durch lokales Caching von Richtlinien, allerdings auf Kosten von Echtzeit-Analysen. Abonnementökonomie verstärkt die Anbieterabhängigkeit; eine Migration erfordert parallelen Betrieb und doppelte Gebühren, was Budgets belastet. Trotz dieser Reibungspunkte werden KI-Betriebsfunktionen in Cloud-Dashboards zum Standard und verschieben das langfristige Gleichgewicht hin zu reinen SaaS-Steuerungsebenen.

Nach Größe der Endnutzerbranche: KMU treiben das Volumen

KMU machten 2025 fast zwei Drittel des Umsatzes aus, da Cloud-Plattformen Enterprise-Funktionen demokratisieren. Extreme Platform ONE ermöglichte es KMU-Kunden, manuelle Aufgaben um 90 % zu reduzieren und den Bedarf an CCNP-qualifiziertem Personal zu eliminieren. TP-Links gebührenfreies Omada SDN unterbietet Wettbewerber mit wiederkehrenden Lizenzen und steigert die Akzeptanz in preissensiblen Märkten.

Große Unternehmen wachsen langsamer und konzentrieren sich auf Optimierung statt auf Neuinstallationen, verlangen aber dennoch einheitliche Stacks für Switching, Routing und Wireless – ein Treiber hinter HPEs USD-14-Milliarden-Übernahme von Juniper.

Nach Endnutzerbranche: Gesundheitswesen führt beim CAGR

IT und Telekommunikation bleiben der Umsatzanker, doch das Wachstum verlangsamt sich, da installierte Basen reifen. Krankenhäuser benötigen eine Verfügbarkeit von 99,9 % für die Echtzeit-Patientenüberwachung und treiben eine Expansion der Marktgröße für Smart Managed Switches im Gesundheitswesen voran. Verizons Referenzarchitektur isoliert medizinische Geräte über VLANs, um die Ransomware-Exposition zu reduzieren.

Fertigung, Energie und Transport beschleunigen die Einführung verwalteter Switches, um vorausschauende Wartung und industrielles IoT zu ermöglichen. Moxas Portfolio 2026 zeigt Designs mit erweitertem Temperaturbereich und PROFINET-Redundanz zur Vermeidung von Prozessausfallzeiten.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 über ein Drittel des Umsatzes und wird die schnellste regionale CAGR verzeichnen. Indiens Initiativen für intelligente Fabriken, unterstützt durch Anreize in Höhe von INR 1,46 Billionen (USD 19,7 Milliarden), treiben die Nachfrage nach konvergiertem OT-IT-Switching. Huaweis Einführung von Xinghe AI Fabric 2.0 in Shenzhen, Singapur und Sydney unterstreicht den Hyperscale-Schwung.

Nordamerika und Europa verzeichnen ein langsameres Einheitenwachstum, lösen aber compliance-getriebene Erneuerungen aus, da die EU-Verordnung 2023/826 die Standby-Leistung auf 2–7 Watt begrenzt.[3]Europäische Kommission, "EU-Verordnung 2023/826 über Standby- und vernetzten Standby-Stromverbrauch," Europäische Kommission, ec.europa.eu Der Nahe Osten und Afrika profitieren von Mandaten für souveräne Cloud-Lösungen, wobei Projekte wie Saudi-Arabiens HUMAIN-Campus 400-Gigabit-fähige Fabrics vorschreiben.

Südamerika profitiert von USD 60 Milliarden an Investitionsausgaben für KI-Rechenzentren, einschließlich Tectos BRL-200-Millionen-Bau (USD 37,2 Millionen) in Porto Alegre. Beschaffungsprioritäten divergieren: Westliche Käufer zahlen Aufschläge für jahrzehntelangen Support, während asiatische Kunden das Risiko aufstrebender Anbieter für Preiseinsparungen von 40–60 % akzeptieren.

Wettbewerbslandschaft

Der Markt für Smart Managed Switches ist mäßig konzentriert: Die fünf größten Anbieter Cisco, HPE, Arista, Huawei und Dell kontrollieren zusammen etwa 55–60 % des globalen Umsatzes. Ciscos Silicon-One-G300-ASIC liefert einen Durchsatz von 102,4 Tbps und eine programmierbare Pipeline zur Verteidigung des Hyperscale-Anteils.

Aristas 800-Gigabit-Vorstoß verringert Leistungslücken, während Huawei bei flüssigkeitsgekühlten Designs führt, die die Rack-Dichte verdoppeln. Industriespezialisten wie Rockwell und Siemens gewinnen dort, wo die IEC-62443-Zertifizierung obligatorisch ist. Disruptoren wie Ubiquiti und TP-Link setzen Platzhirsche im KMU-Segment mit kostengünstigen, Cloud-verwalteten Bundles unter Druck.

Wettbewerbsvorteile hängen zunehmend von KI-Automatisierung und Energietelemetrie ab; Extreme Networks und Arista haben Patente für in Switches integrierte Inferenz-Engines angemeldet, die Anomalien lokal erkennen. Cloud-Portale vertiefen die Anbieterabhängigkeit, aber Orchestrierungsplattformen wie Gluware mildern Heterogenität durch Abstraktion von Anbieter-CLIs.

Marktführer im Bereich Smart Managed Switches

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Arista Networks Inc.

Dell Technologies Inc.

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: Cisco stellte den Universal Quantum Switch vor, der klassisches Ethernet und Quantenschlüsselverteilung für die Einhaltung der Post-Quanten-Sicherheit unterstützt.

- März 2026: Huawei stellte den CloudEngine XH9230-128DQ-LC vor, einen flüssigkeitsgekühlten 51,2-Tbps-Fixed-Switch, der acht Geräte pro Rack ermöglicht.

- März 2026: Moxa veröffentlichte seine Lösungsbroschüre 2026 mit verwalteten Switches mit PROFINET-MRP-Redundanz für kontinuierliche Prozessanlagen.

- Februar 2026: Cisco brachte den Silicon-One-G300-ASIC mit 102,4 Tbps Durchsatz und benutzerdefinierten Telemetrie-Hooks auf den Markt.

- Februar 2026: Extreme Networks stellte den AP460C-WR Wi-Fi-6-Zugangspunkt mit 2,5-Gigabit-Uplinks und PoE++-Aufnahme vor.

Berichtsumfang des globalen Marktes für Smart Managed Switches

Der Markt für Smart Managed Switches ist eine hybride Kategorie, die begrenzte Verwaltungsfunktionen mit benutzerfreundlicher Konfiguration verbindet. Diese Switches bieten wichtige Steuerungsmöglichkeiten wie VLAN-Einrichtung und Datenverkehrspriorisierung und überbrücken die Lücke zwischen nicht verwalteten und vollständig verwalteten Gegenstücken. Ihr Wachstum wird durch einen steigenden Bedarf an kosteneffizienten, aber kontrollierbaren Netzwerklösungen angetrieben, insbesondere bei KMU und leichteren Industrieumgebungen.

Der Bericht über den Markt für Smart Managed Switches ist segmentiert nach Portgeschwindigkeit (Gigabit-Ethernet [10/100/1000 Mbps], 10-Gigabit-Ethernet, 25/40-Gigabit-Ethernet und 100 Gigabit und darüber), Portanzahl (2–8 Ports, 9–24 Ports, 25–48 Ports und über 48 Ports), Verwaltungsmethode (Cloud-nativ, On-Premises-nativ und hybrid), Größe der Endnutzerbranche (kleine und mittlere Unternehmen und große Unternehmen), Endnutzerbranche (IT und Telekommunikation, Gesundheitswesen, Einzelhandel, Regierung, Bildung und sonstige Endnutzerbranchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gigabit-Ethernet (10/100/1000 Mbps) |

| 10-Gigabit-Ethernet |

| 25/40-Gigabit-Ethernet |

| 100 Gigabit und darüber |

| 2–8 Ports |

| 9–24 Ports |

| 25–48 Ports |

| Über 48 Ports |

| Cloud-nativ |

| On-Premises-nativ |

| Hybrid |

| Kleine und mittlere Unternehmen |

| Große Unternehmen |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzelhandel |

| Regierung |

| Bildung |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Portgeschwindigkeit | Gigabit-Ethernet (10/100/1000 Mbps) | |

| 10-Gigabit-Ethernet | ||

| 25/40-Gigabit-Ethernet | ||

| 100 Gigabit und darüber | ||

| Nach Portanzahl | 2–8 Ports | |

| 9–24 Ports | ||

| 25–48 Ports | ||

| Über 48 Ports | ||

| Nach Verwaltungsmethode | Cloud-nativ | |

| On-Premises-nativ | ||

| Hybrid | ||

| Nach Größe der Endnutzerbranche | Kleine und mittlere Unternehmen | |

| Große Unternehmen | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Gesundheitswesen | ||

| Einzelhandel | ||

| Regierung | ||

| Bildung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Smart Managed Switches und wie ist das prognostizierte Wachstum?

Die Marktgröße für Smart Managed Switches beträgt im Jahr 2026 USD 6,44 Milliarden und wird voraussichtlich bis 2031 USD 9,09 Milliarden erreichen, was einer CAGR von 7,14 % (2026–2031) entspricht.

Welche Region wird die Einführung bis 2031 anführen?

Der asiatisch-pazifische Raum wird mit einer CAGR von 9,75 % die schnellste regionale Expansion verzeichnen, da Anreize für die Elektronikindustrie und Projekte für intelligente Fabriken zunehmen.

Warum investieren KMU aggressiv in verwaltete Switches?

Cloud-verwaltete Plattformen und Abonnementpreise ermöglichen es KMU, Enterprise-Funktionen zu nutzen, ohne dedizierte Netzwerkingenieure einzustellen, was eine CAGR von 11,55 % für das Segment antreibt.

Wie beeinflusst Wi-Fi 7 die Switch-Spezifikationen?

Wi-Fi-7-Zugangspunkte benötigen 2,5-Gigabit-Uplinks und 47–51 Watt PoE, was Unternehmen dazu zwingt, veraltete PoE+-Gigabit-Switches durch IEEE-802.3bt-konforme Multi-Gigabit-Modelle zu ersetzen.

Welche Rolle spielen Energievorschriften bei Erneuerungszyklen?

Die EU-Verordnung 2023/826 begrenzt den vernetzten Standby-Stromverbrauch ab 2027 auf 2–7 Watt und zwingt Organisationen, ältere, weniger effiziente Switches gegen Modelle mit dynamischem Energiemanagement auszutauschen.

Seite zuletzt aktualisiert am: