Marktgröße und Marktanteil für Storage Area Network (SAN) Lösungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

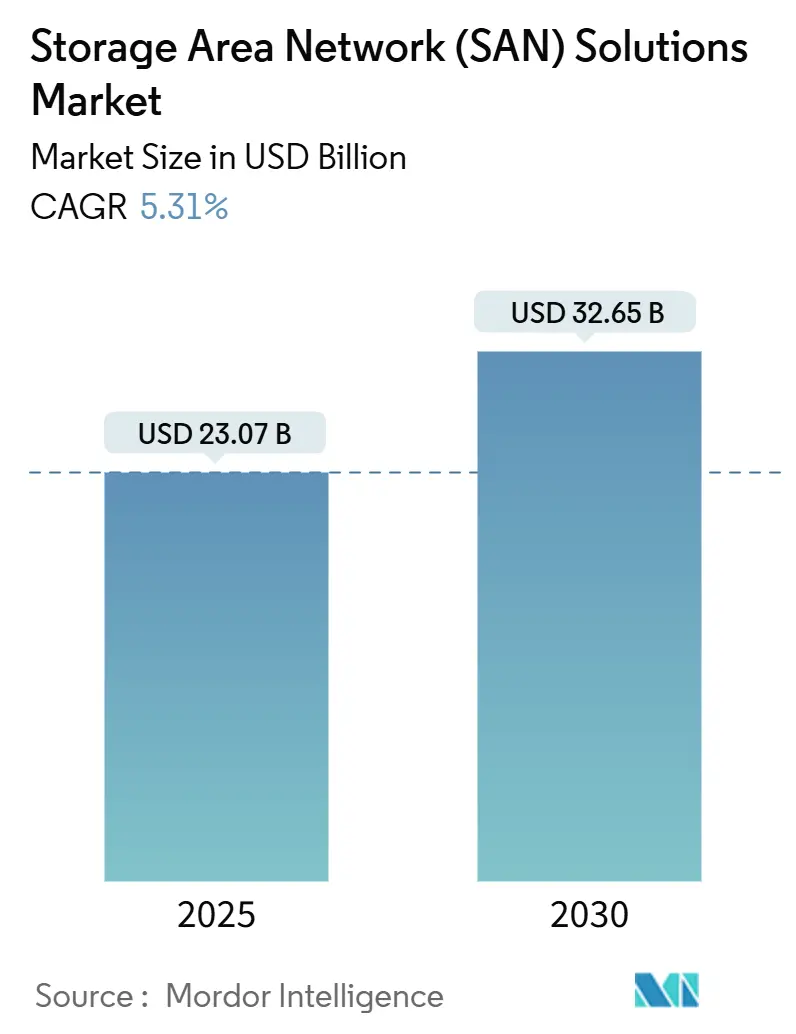

| Marktgröße (2025) | 23.07 Milliarden US-Dollar |

| Marktgröße (2030) | 32.65 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Storage Area Network (SAN) Lösungen von Mordor Intelligence

Die Marktgröße für Storage Area Network (SAN) beläuft sich im Jahr 2025 auf 23,07 Milliarden USD und wird voraussichtlich bis 2030 auf 32,65 Milliarden USD anwachsen, was einer CAGR von 5,31 % im Prognosezeitraum entspricht. Die Marktdynamik beschleunigt sich, da Unternehmen ihre veraltete Speicherinfrastruktur modernisieren, um den Anforderungen von KI und Echtzeit-Analysen gerecht zu werden, Fabrics mit geringerer Latenz einzuführen und sich an cloudorientierten Beschaffungsmodellen auszurichten.[1]Jeff Boudreau, „KI-Workloads treiben die Weiterentwicklung der Speicherinfrastruktur voran”, Dell Technologies, dell.com Die Nachfrage wird durch die Expansion von Hyperscale-Rechenzentren, Upgrades softwaredefinierter Infrastrukturen und regulatorische Vorgaben gestärkt, die Sovereign-Cloud-Kapazitäten priorisieren. Anbieter profitieren von steigenden Edge-Datenvolumen im Zusammenhang mit 5G- und Industrie-4.0-Implementierungen sowie von Nachhaltigkeitszielen, die energieeffiziente Flash-Arrays begünstigen. Der Wettbewerb konzentriert sich auf Softwareinnovationen und abonnementbasierte Bereitstellung, die schnellere Funktionseinführungen und planbare Ausgaben ermöglichen.

Wichtigste Erkenntnisse des Berichts

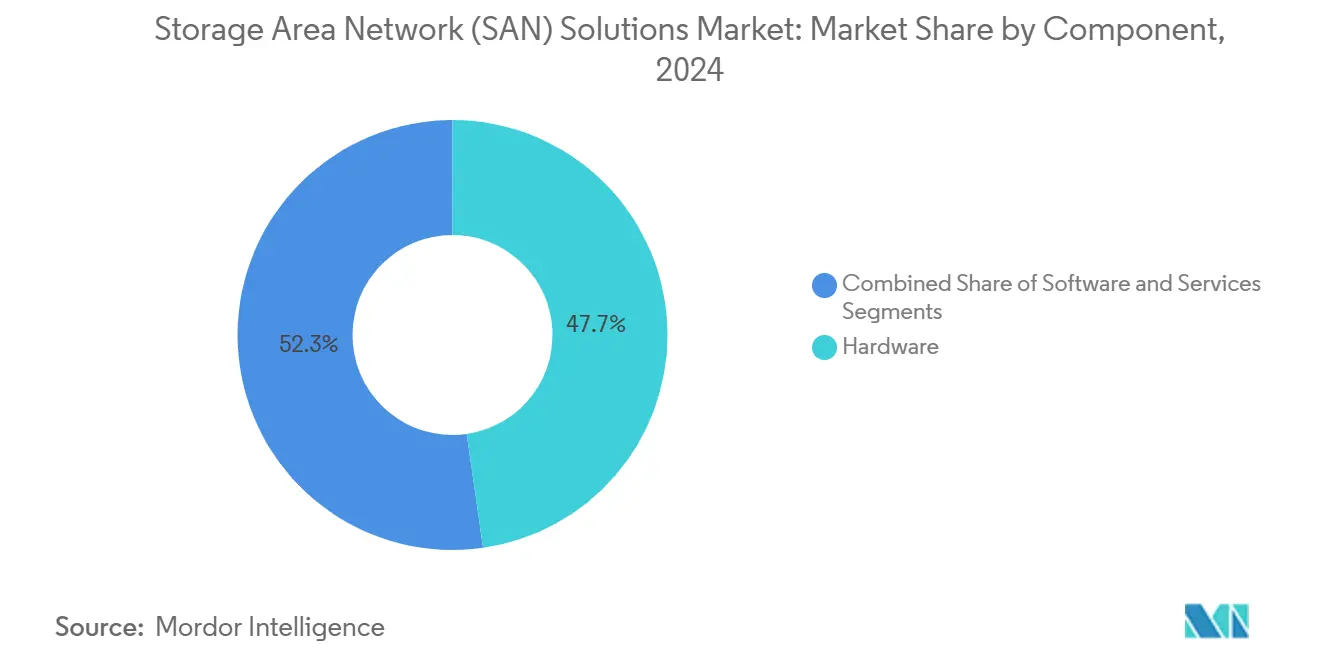

- Nach Komponente hielt Hardware im Jahr 2024 einen Marktanteil von 47,73 % am Storage Area Network Markt; Softwarelösungen werden bis 2030 voraussichtlich die höchste CAGR von 6,33 % verzeichnen.

- Nach SAN-Typ entfielen im Jahr 2024 38,94 % des Umsatzanteils auf Hyperscale-Server-SANs im Storage Area Network Markt, während virtuelle/softwaredefinierte SANs bis 2030 mit einer CAGR von 5,98 % wachsen sollen.

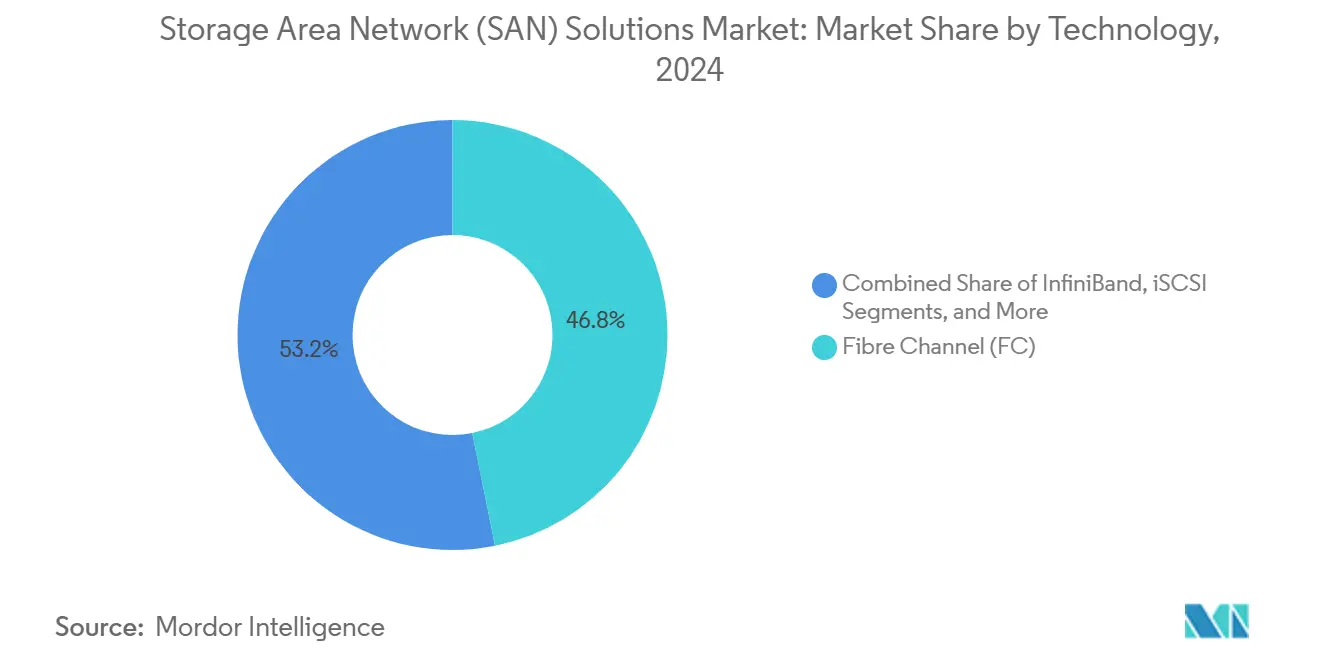

- Nach Technologie führte Fibre Channel im Jahr 2024 mit einem Anteil von 46,83 % an der Marktgröße für Storage Area Network; NVMe over Fabrics wächst bis 2030 mit einer CAGR von 6,31 %.

- Nach Endnutzerbranche entfiel im Jahr 2024 ein Anteil von 28,93 % auf den BFSI-Sektor im Storage Area Network Markt, während Gesundheitswesen und Biowissenschaften bis 2030 mit einer CAGR von 5,88 % wachsen.

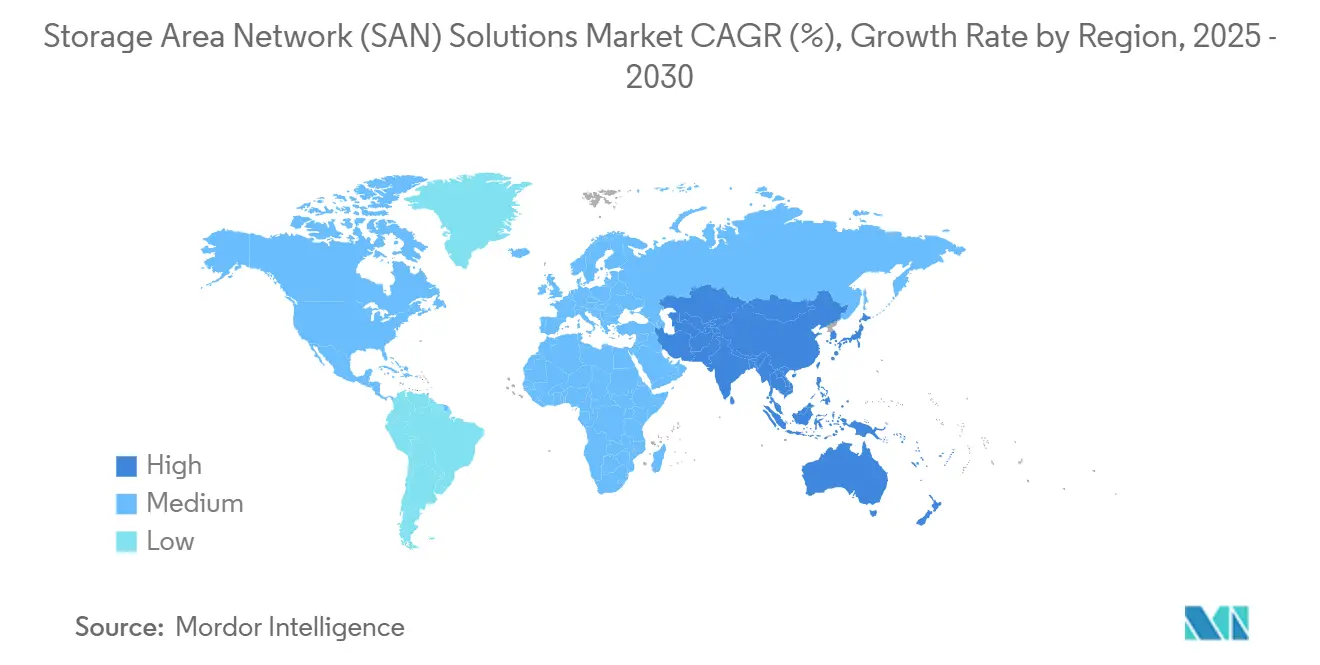

- Nach Geografie entfielen im Jahr 2024 39,84 % der Marktgröße für Storage Area Network auf Nordamerika, während der asiatisch-pazifische Raum bis 2030 mit einer CAGR von 6,12 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Storage Area Network (SAN) Lösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosion von KI/ML- und Echtzeit-Analyse-Workloads | +1.2% | Global, konzentriert in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von NVMe over Fabrics in Tier-1-Rechenzentren | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Migration von DAS/NAS zu gebündelten SANs in hybriden Clouds | +0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für Sovereign-Cloud-Infrastruktur | +0.5% | Kern im asiatisch-pazifischen Raum, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Langfristig (≥ 4 Jahre) |

| Proliferation von Edge-Daten durch 5G- und Industrie-4.0-Knoten | +0.4% | Global, frühe Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| ESG-getriebene Nachfrage nach energieeffizienten Flash-basierten SANs | +0.3% | Europa und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Explosion von KI/ML- und Echtzeit-Analyse-Workloads

Moderne KI-Trainings- und Inferenz-Pipelines sind auf massive parallele Ein-/Ausgabe-Datenströme angewiesen, die herkömmliche festplattenbasierte Arrays auslasten und ultraschnelle Flash-SANs mit geringer Latenz unverzichtbar machen. GPU-Cluster erreichen optimale Effizienz nur dann, wenn der Speicher einen Durchsatz von mehreren Millionen IOPS bei einer Latenz von unter einer Millisekunde aufrechterhalten kann. Unternehmen, die die Modellentwicklung auf hochdichte Rechenumgebungen verlagern, berichten von 40 % schnelleren Trainingszyklen, nachdem sie rotierende Festplatten durch NVMe-Flash-Arrays ersetzt haben. Finanzdienstleister, Telekommunikationsanbieter und Automobilhersteller erweitern ihre Flash-Kapazitäten, um große Sprachmodelle und Echtzeit-Vision-Workloads zu unterstützen, die andernfalls an veralteten Speichersystemen scheitern würden. Da KI-Implementierungen zunehmen, festigt die Nachfrage nach skalierbaren Hochbandbreiten-Fabrics den Storage Area Network Markt als Eckpfeiler der KI-Infrastruktur von Unternehmen.

Schnelle Einführung von NVMe over Fabrics in Tier-1-Rechenzentren

NVMe-oF erweitert die Parallelität von NVMe-Laufwerken über gemeinsam genutzte Fabrics und ermöglicht Servern den Fernzugriff auf Speicher mit der Geschwindigkeit lokaler Festplatten. Frühe Anwender in den Bereichen Hochfrequenzhandel und Betrugserkennung dokumentieren Reaktionszeiten von unter 100 µs und eine um 30 % verbesserte Anwendungslatenz nach der Einführung von NVMe-oF.[2]Broadcom Inc., „NVMe over Fibre Channel HBAs”, broadcom.com Die Unterstützung für Fibre Channel-, Ethernet- und InfiniBand-Transporte erleichtert die Migration von bestehenden Topologien und ermöglicht es Betreibern, ältere und neue Geräte zu kombinieren. Fabric-Upgrades fallen mit PCIe-Gen5-Servern und 400-Gb/s-Netzwerken zusammen und schaffen einen synchronisierten Erneuerungszyklus, der die Protokollverbreitung beschleunigt. Mit zunehmender Reife der Standards und Erweiterung der Multi-Vendor-Zertifizierungen wird NVMe-oF zum De-facto-Weg, um die volle Leistung von Flash-Medien der nächsten Generation zu nutzen.

Migration von DAS/NAS zu gebündelten SANs in hybriden Clouds

Hybride Strategien erfordern einen einheitlichen Pool, der lokale Racks und Public-Cloud-Speicher umfasst. Softwaredefinierte SANs abstrahieren Hardware, automatisieren das Tiering und stellen einen einzigen Namensraum bereit, wodurch der Verwaltungsaufwand um 25 % reduziert und die Auslastung um 40 % gesteigert wird.[3]Garth Snyder, „Was ist hybrider Cloud-Speicher?”, NetApp, netapp.com Die richtlinienbasierte Platzierung ermöglicht es, aktive Datensätze auf lokalem Flash zu speichern, während kältere Kopien in den Cloud-Objektspeicher verschoben werden, was sowohl Latenz als auch Kosten senkt. Einheitliche Datenschutzrichtlinien vereinfachen die Einhaltung von Prüfungsanforderungen über verschiedene Rechtsbereiche hinweg. Infolgedessen identifizieren CIOs gebündelte SANs als Grundlage cloudtauglicher Architekturen, die kritische Daten in der Nähe der Rechenkapazität halten und gleichzeitig eine elastische Erweiterung in Public Clouds ermöglichen.

Staatliche Anreize für Sovereign-Cloud-Infrastruktur

Länder, die inländische Clouds finanzieren, bestehen auf der Datenspeicherung in der jeweiligen Region, verwaltet von geprüften Anbietern. Allein Chinas 14. Fünfjahresplan sieht 1,4 Billionen USD für digitale Infrastruktur vor, von denen ein erheblicher Teil auf Speichersysteme entfällt, die nationalen Sicherheitsrichtlinien entsprechen.[4]Asiatische Entwicklungsbank, „Digitale Transformation im asiatisch-pazifischen Raum”, adb.org Das Programm für den digitalen Binnenmarkt der Europäischen Union unterstützt ähnliche Bestrebungen und drängt Anbieter dazu, geografisch abgegrenzte Steuerungsebenen und zertifizierte Verschlüsselung anzubieten. Anbieter, die Richtlinien-Engines, Schlüsselverwaltungsintegration und Post-Quanten-Kryptografie einbetten, erlangen einen First-Mover-Vorteil bei Ausschreibungen im Zusammenhang mit der Modernisierung des öffentlichen Sektors und der Aufrüstung kritischer Infrastrukturen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und Qualifikationslücken bei Fibre-Channel-SANs | -0.6% | Global, insbesondere bei der Einführung durch kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Interoperabilitätsprobleme bei Multi-Vendor-Geräten | -0.4% | Global, konzentriert in komplexen Unternehmensumgebungen | Mittelfristig (2–4 Jahre) |

| Steigende Ransomware-Prämien treiben den Wechsel zu Objektspeicher voran | -0.3% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| KI-optimierte CXL-Speicher-Fabrics bedrohen die Relevanz von SANs | -0.2% | Nordamerika und asiatisch-pazifischer Raum, frühe Unternehmensanwender | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen und Qualifikationslücken bei Fibre-Channel-SANs

Mittelständische Unternehmen können allein für Switch-, HBA- und Array-Pakete mehr als 500.000 USD ausgeben, ohne dabei Fachpersonal zu berücksichtigen. Zertifizierte FC-Administratoren erzielen Spitzengehälter, dennoch verzeichnet CompTIA weltweit einen Mangel von 35 % an qualifizierten Speicherfachleuten. Viele IT-Verantwortliche umgehen diese Kosten, indem sie Ethernet-basierte iSCSI- oder softwaredefinierte SAN-Alternativen wählen, die auf vorhandenem Netzwerk-Know-how aufbauen. Anbieter mildern diese Hürde mit nutzungsabhängigen Abonnementangeboten, doch der anfängliche Preisschock und die Schulungsanforderungen dämpfen die Expansion von Fibre Channel bei budgetbeschränkten Organisationen weiterhin.

Anhaltende Interoperabilitätsprobleme bei Multi-Vendor-Geräten

Trotz T11- und SNIA-Standards erzeugen Firmware-Abweichungen, Zoning-Eigenheiten und proprietäre Management-APIs in heterogenen Fabrics einen um 15–20 % höheren Betriebsaufwand. Integrationskomplexitäten verlängern die Einführungszeiten und erhöhen das Support-Aufkommen, wenn Orchestrierungstools auf nicht übereinstimmende HBAs oder Array-Mikrocodes treffen. Containerisierte Workloads verschärfen das Problem, da CSI-Plug-ins und Kubernetes-Operatoren je nach Anbieter unterschiedlich sind. Unternehmen bevorzugen zunehmend Single-Vendor-Stacks oder abstrahieren Speicher über Virtualisierungsschichten, um plattformübergreifende Anpassungen zu vermeiden, was jedoch die Verhandlungsposition einschränkt und das Risiko einer Anbieterabhängigkeit erhöhen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Softwarelösungen beschleunigen die Modernisierung der Infrastruktur

Die Marktgröße für Storage Area Network im Bereich Hardware betrug im Jahr 2024 47,73 % des Umsatzes, doch die Softwarekomponente beschleunigt sich mit einer CAGR von 6,33 %. Unternehmen priorisieren Abstraktionsschichten, die Anwendungen vor Hardwareänderungen schützen, die Bereitstellung automatisieren und Richtlinien standortübergreifend einheitlich durchsetzen. Softwaredefinierter Speicher wandelt handelsübliche Server in widerstandsfähige Blöcke um und senkt die Gesamtbetriebskosten um bis zu 35 %. Anbieter integrieren KI-Betriebsfunktionen, die Kapazitätsengpässe vorhersagen und QoS-Niveaus ohne menschliches Eingreifen anpassen. Cloud-Abonnementpreise richten Budgets am Verbrauch aus und lenken kapitalintensive Erneuerungen in planbare Betriebsausgaben um. Als Reaktion darauf installieren etablierte Hardwareanbieter erweiterte Lizenzen auf Controller-Shelves vor und bündeln Analyse- und Virtualisierungs-Add-ons, die die Grenze zwischen Hardware und Software verwischen.

Dienstleistungen bilden die dritte Säule und umfassen Bewertung, Implementierung, Support und verwaltete Angebote. Da Architekturen zunehmend komplexer werden, beauftragen Organisationen Fachteams, um Daten ohne Ausfallzeiten zu migrieren und die Einhaltung von Multi-Plattform-Anforderungen sicherzustellen. Der Aufstieg von Edge-Clustern und Sovereign-Cloud-Implementierungen steigert die Nachfrage nach professionellen Dienstleistungen weiter und stärkt die Bedeutung dieser Komponente in langfristigen Anbieterbeziehungen. In allen Kategorien definiert die Verlagerung hin zur Softwareorientierung den Wettbewerbsvorteil neu und macht die Geschwindigkeit der Funktionsbereitstellung und die Breite der API-Integration zu entscheidenden Kaufkriterien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach SAN-Typ: Hyperscale-Architekturen führen, während vSAN traditionelle Modelle disruptiert

Hyperscale-Server-SANs kontrollierten im Jahr 2024 38,94 % des Marktanteils für Storage Area Network, was den Kapazitätsbedarf von Cloud-Anbietern und Web-Scale-Unternehmen widerspiegelt. Diese Designs verankern Petabyte-Cluster auf Standard-x86-Knoten mit verteiltem Erasure Coding, das lineare Skalierbarkeit bietet. Anbieter stapeln 3-Zoll-Server zehnfach übereinander und verbinden sie mit 400-Gb/s-Verbindungen, um GPU-Farmen ausgelastet zu halten. Gleichzeitig wachsen virtuelle und softwaredefinierte SANs mit einer CAGR von 5,98 %, da mittelständische Unternehmen bestehende Virtualisierungsumgebungen nachrüsten, anstatt proprietäre Arrays komplett auszutauschen. Solche vSANs integrieren sich nativ in Hypervisoren und fassen Compute- und Speicherverwaltung in einer einzigen Konsole zusammen, was den Betriebsaufwand reduziert.

Traditionelle Fibre-Channel-SANs bleiben für Tier-1-Transaktionssysteme unverzichtbar, die deterministische Leistung erfordern, doch das Wachstum beschränkt sich auf Controller-Erneuerungen und inkrementelle Kapazitätserweiterungen. iSCSI-SANs finden eine Nische in kostenempfindlichen Implementierungen, bei denen Gigabit-Ethernet ausreicht. Im Prognosezeitraum verschiebt sich das Gleichgewicht hin zu konvergierten und hyperkonvergierten Topologien, die Speicher, Compute und manchmal Netzwerke in modularen Blöcken bündeln und eine schnelle Skalierung ohne Fachpersonal ermöglichen. Diese Neuausrichtung lenkt Kapital in White-Box-Server und Software statt in monolithische Gehäuse und verstärkt den Trend hin zu standardisierter Hardware, die in orchestrierte Softwareschichten eingebettet ist.

Nach Technologie: Dominanz von Fibre Channel steht vor Disruption durch NVMe-oF

Fibre-Channel-Technologie hielt im Jahr 2024 46,83 % des Umsatzes, ein Beweis für ihre zuverlässige Stabilität und gut verstandenen Zoning-Protokolle. Die 64-Gb/s-Roadmap von FC und die deterministische Latenz binden unternehmenskritische Datenbanken und Mainframe-Auslagerungen in Multi-Fabric-Netze ein. Allerdings neigt sich die Marktgröße für Storage Area Network in Richtung NVMe-oF, das mit einer CAGR von 6,31 % wächst, da Nutzer Mikrosekunden-Reaktionszeiten anstreben. NVMe-oF ermöglicht direkten Flash-Zugriff über Ethernet-, InfiniBand- oder FC-Transporte und gewährleistet nahtlose Migrationspfade. Frühe Implementierungen zeigen 50 % geringere Latenz und doppelten Durchsatz für Analyse-Workloads, die zuvor durch SCSI-Warteschlangen gebremst wurden.

iSCSI bedient weiterhin kleinere Umgebungen, in denen 10- oder 25-Gb/s-Ethernet die Leistungsanforderungen erfüllt, während InfiniBand HPC-Cluster und GPU-Superknoten bedient, die maximale Bandbreite benötigen. Fibre Channel over Ethernet (FCoE) verliert an Bedeutung, da Kunden entweder reine FC-Fabrics beibehalten oder direkt zu Ethernet-basiertem NVMe wechseln. Entscheidend für den Aufstieg von NVMe-oF ist die zunehmende End-to-End-Kompatibilität zwischen HBAs, Switches und Controller-Firmware, Bereiche, die viele Anbieter durch gemeinsame Interoperabilitätslabore und Referenzarchitekturen adressieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: BFSI-Führerschaft trifft auf Innovationen im Gesundheitswesen

BFSI hielt im Jahr 2024 einen Umsatzanteil von 28,93 %, angetrieben durch algorithmischen Handel, Echtzeit-Risikoanalysen und strenge Aufbewahrungsvorschriften. Banken erneuern Arrays alle drei Jahre, um eine Latenz von unter einer Mikrosekunde aufrechtzuerhalten und gleichzeitig den Platzbedarf für dichte Colocation-Center zu reduzieren. Gesundheitswesen und Biowissenschaften, die mit einer CAGR von 5,88 % wachsen, verarbeiten Petabytes an Bild- und Genomdaten, die hochkapazitiven und sicheren Speicher erfordern. Genomik-Pipelines führen parallele Rechenaufgaben aus, die Terabyte-große Dateien streamen, was Durchsatz und Verschlüsselung zu unverzichtbaren Funktionen macht.

IT- und Telekommunikationssektoren verbrauchen große Kapazitätsanteile für Hosting, IaaS und 5G-Core-Workloads und verlassen sich auf softwaredefinierte SANs, die in agile DevOps-Pipelines integriert werden. Die Fertigung nutzt robuste Arrays auf Shop-Floor-Edge-Gateways, um KI-gestützte Inline-Inspektion und digitale Zwillinge zu ermöglichen. Regierungsprojekte reichen von der Archivierung von Smart-City-Überwachungsdaten bis hin zur Verteidigungstelemetrie, wobei Sovereign-Cloud-Klauseln die Anbieterauswahl prägen. Einzel- und E-Commerce-Unternehmen setzen SAN-Cluster hinter personalisierten Empfehlungsmaschinen ein, bei denen Millisekunden-Verzögerungen während Spitzenzeiten direkt zu Umsatzverlusten führen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 39,84 % des Umsatzes, gestützt durch ausgereifte Hyperscale-Campusse und aggressive KI-Forschungsfinanzierung. US-amerikanische Finanzinstitute verfolgen ultraschnelle Fabrics für den Aktienhandel, während Cloud-Giganten Kapital in GPU-Supercluster investieren, die Petabyte-NVMe-Tiers erfordern. Die Modernisierung des öffentlichen Sektors in Kanada und die Digitalisierung der Ressourcenindustrie erweitern die regionale Nachfrage weiter, während mexikanische Hersteller Edge-SANs in Industrie-4.0-Montagelinien integrieren, die über USMCA-Korridore synchronisiert werden.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 6,12 % bis 2030 das schnellste Wachstum, angetrieben durch Chinas digitalen Ausbau im Wert von 1,4 Billionen USD und Indiens boomende IT-Dienstleistungsexporte. Sovereign-Cloud-Anforderungen drängen lokale Anbieter dazu, Controller-Firmware zu bündeln, die von staatlichen Behörden geprüft wurde, während ausländische Anbieter sich an Joint-Venture-Vorgaben anpassen. Japan treibt die Integration von Fabrikautomatisierung voran, die NVMe-Flash mit Echtzeit-Analysen verbindet, und Südkoreas Telekommunikationsunternehmen setzen kompakte SAN-Appliances an 5G-Edge-Knoten ein. ASEAN-Länder implementieren SAN-Backbones für E-Government und Fintech-Beschleuniger und verlassen sich auf regionale Rechenzentren, um Anforderungen an geringe Latenz zu erfüllen.

Europa hält eine stetige Dynamik aufrecht und nutzt die Einhaltung der DSGVO und NIS2, um Flash-Upgrade-Zyklen zu rechtfertigen, die den Stromverbrauch um bis zu 70 % senken. Deutschlands Automobil- und Maschinenbauriesen installieren industrielle SAN-Cluster, die digitale Zwillingssimulationen speisen, während Frankreich die Sovereign-Cloud-Kapazität für Gesundheits- und Verteidigungsprogramme ausbaut. Der britische Finanzsektor investiert trotz regulatorischer Verschiebungen nach dem Brexit weiter und fordert grenzüberschreitende Replikation zu europäischen Handelsplätzen. Südeuropäische Volkswirtschaften, darunter Italien und Spanien, modernisieren die IT der öffentlichen Verwaltung und bevorzugen nutzungsabhängige Abonnementmodelle, die zu den Haushaltsjahresbudgets passen.

Wettbewerbslandschaft

Der Storage Area Network Markt weist eine moderate Konzentration auf. Dell, HPE und IBM führen die Umsatztabellen durch umfassende End-to-End-Portfolios und globale Vertriebskanäle an, doch softwareorientierte Herausforderer erodieren den Marktanteil der etablierten Anbieter, indem sie den Wert von proprietärer Hardware entkoppeln. Pure Storage und Nutanix wandeln Flash-Innovationen und Hyperkonvergenz in schnelles Auftragsvolumen um. Hyperscale-Clouds internalisieren das Controller-Design und üben Preisdruck auf OEMs aus, während sie Funktionen wie transparente Datenkomprimierung und Rack-Level-Analysen beschleunigen.

Fusionen und Übernahmen gestalten das Feld neu. Broadcoms 61-Milliarden-USD-Übernahme von VMware verbindet Netzwerk-Silizium mit Speichervirtualisierung und verspricht einheitliche Stacks, die vom Netzwerkadapter bis zum Hypervisor reichen. HPE integrierte Juniper Networks in einer 14-Milliarden-USD-Transaktion, um KI-gesteuertes Networking mit kompositionsfähigem Speicher zu verbinden. Start-ups, die auf Kubernetes-Datendienste spezialisiert sind, sichern sich Risikokapital und bieten Cloud-native Snapshots an, die veraltete LUN-Konstrukte hinter sich lassen. Über alle Phasen hinweg dominieren wiederkehrende Umsatzabonnements und flottenweit erfasste Telemetrie die Markteinführungsdiskussionen und signalisieren eine dauerhafte Abkehr von einmaligen Hardwaremargen.

Die Differenzierung der Anbieter hängt von vier Hebeln ab: Geschwindigkeit der Softwarefunktionen, Energieeffizienz-Benchmarks, integrierte KI-Betriebsrahmen und Compliance-Toolkits. Diejenigen, die bei Ökosystempartnerschaften – insbesondere mit GPU- und CPU-Beschleunigeranbietern – hervorstechen, werden von Käufern bevorzugt, die KI-Fabriken aufbauen. Edge-fokussierte Varianten mit Zero-Touch-Bereitstellung und robusten Thermaleigenschaften adressieren aufkommende Micro-Rechenzentrum-Anwendungsfälle. Insgesamt begünstigt die Marktentwicklung Anbieter, die Architekturen schnell anpassen können, wenn sich Medientypen, Netzwerkgeschwindigkeiten und regulatorische Rahmenbedingungen weiterentwickeln.

Branchenführer im Markt für Storage Area Network (SAN) Lösungen

Dell Inc.

Hewlett Packard Enterprise Development LP

IBM Corporation

Cisco Systems, Inc.

NetApp, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2024: Dell Technologies verpflichtete sich zu 2,5 Milliarden USD für KI-optimierten PowerScale-Speicher mit integriertem NVMe-oF, der auf Workloads mit einer Latenz von unter einer Millisekunde abzielt.

- September 2024: Hewlett Packard Enterprise schloss die 14-Milliarden-USD-Übernahme von Juniper Networks ab und schuf damit einen End-to-End-Netzwerk-Speicher-Stack für hybride Clouds.

- August 2024: Pure Storage stellte FlashBlade//S500 vor, das 75 PB pro Rack bei einem um 85 % geringeren Stromverbrauch im Vergleich zu HDD-Arrays liefert.

- Juli 2024: NetApp kooperierte mit NVIDIA, um ONTAP mit DGX-Systemen für die Beschleunigung generativer KI zu integrieren.

Berichtsumfang des globalen Marktes für Storage Area Network (SAN) Lösungen

| Hardware |

| Software |

| Dienstleistungen |

| Traditionelles / Fibre-Channel-SAN |

| iSCSI-SAN |

| Virtuelles / softwaredefiniertes SAN (vSAN) |

| Hyperscale-Server-SAN |

| Enterprise-Server-SAN |

| Fibre Channel (FC) |

| Fibre Channel over Ethernet (FCoE) |

| InfiniBand |

| iSCSI |

| NVMe over Fabrics (NVMe-oF) |

| Weitere Technologien |

| Banken, Finanzdienstleistungen und Versicherungen (BFSI) |

| IT und Telekommunikation |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Einzel- und E-Commerce |

| Medien und Unterhaltung |

| Energie und Versorgungsunternehmen |

| Weitere Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach SAN-Typ | Traditionelles / Fibre-Channel-SAN | ||

| iSCSI-SAN | |||

| Virtuelles / softwaredefiniertes SAN (vSAN) | |||

| Hyperscale-Server-SAN | |||

| Enterprise-Server-SAN | |||

| Nach Technologie | Fibre Channel (FC) | ||

| Fibre Channel over Ethernet (FCoE) | |||

| InfiniBand | |||

| iSCSI | |||

| NVMe over Fabrics (NVMe-oF) | |||

| Weitere Technologien | |||

| Nach Endnutzerbranche | Banken, Finanzdienstleistungen und Versicherungen (BFSI) | ||

| IT und Telekommunikation | |||

| Regierung und öffentlicher Sektor | |||

| Gesundheitswesen und Biowissenschaften | |||

| Fertigung | |||

| Einzel- und E-Commerce | |||

| Medien und Unterhaltung | |||

| Energie und Versorgungsunternehmen | |||

| Weitere Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das globale Segment für Storage Area Network Lösungen heute und welche Wachstumsrate wird bis 2030 erwartet?

Der Umsatz beläuft sich im Jahr 2025 auf 23,07 Milliarden USD und wird voraussichtlich bis 2030 auf 32,65 Milliarden USD auf einem CAGR-Pfad von 5,31 % anwachsen.

Welche Region verzeichnet die schnellste Expansion für Storage Area Network Lösungen im Prognosezeitraum?

Der asiatisch-pazifische Raum führt mit einer CAGR von 6,12 % bis 2030, unterstützt durch Chinas Ausgaben für digitale Infrastruktur und Indiens boomenden Cloud-Dienstleistungssektor.

Warum wechseln Unternehmen bei neuen SAN-Implementierungen zu NVMe over Fabrics?

NVMe-oF liefert eine Latenz von unter 100 µs und verdoppelt den Durchsatz gegenüber SCSI-basierten Protokollen, was schnelleres KI-Training und Echtzeit-Analyse-Workloads ermöglicht.

Welchen Anteil an den globalen Implementierungen hatten BFSI-Organisationen im Jahr 2024?

Banken, Finanzdienstleistungs- und Versicherungsunternehmen entfielen in diesem Jahr auf 28,93 % des gesamten SAN-Umsatzes.

Wie senken softwaredefinierte SANs die Gesamtkosten im Vergleich zu traditionellen Arrays?

Virtualisierter Speicher kann handelsübliche Server wiederverwenden und die Gesamtbetriebskosten um bis zu 35 % senken, während er richtliniengesteuertes Management automatisiert.

Seite zuletzt aktualisiert am: