Marktgröße und Marktanteil für Zugangsvermittler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

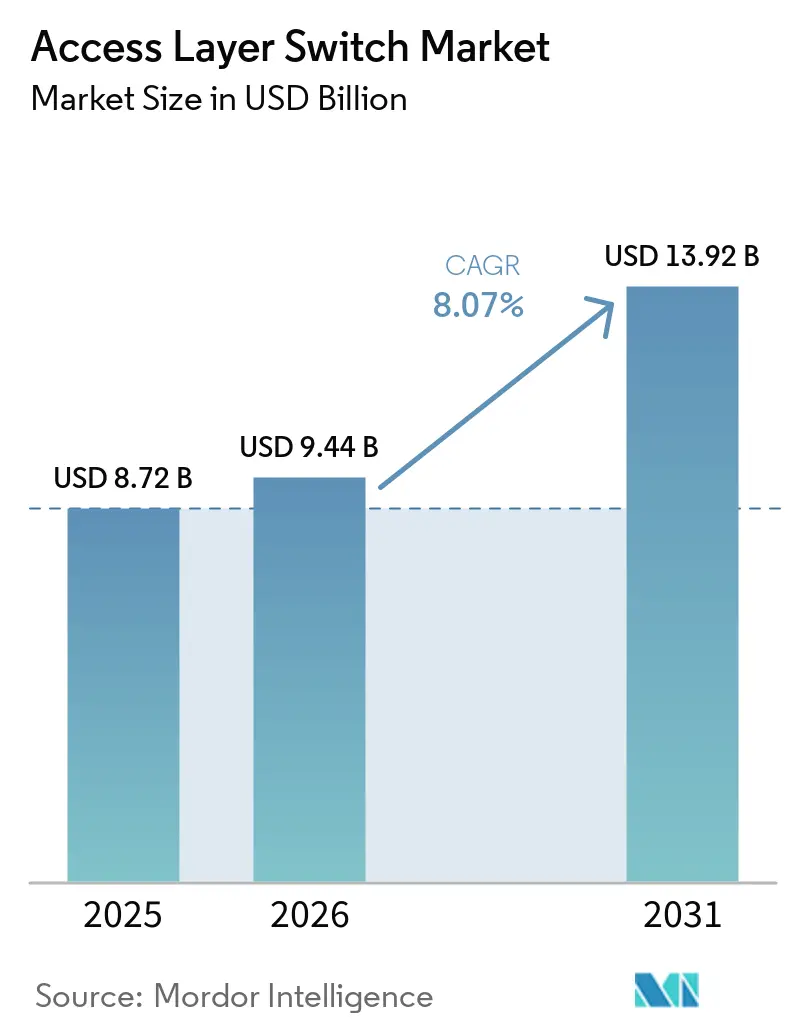

| Marktgröße (2026) | 9.44 Milliarden US-Dollar |

| Marktgröße (2031) | 13.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Zugangsvermittler von Mordor Intelligence

Die Marktgröße für Zugangsvermittler wird voraussichtlich von 8,72 Milliarden USD im Jahr 2025 und 9,44 Milliarden USD im Jahr 2026 auf 13,92 Milliarden USD bis 2031 anwachsen, was einer CAGR von 8,07 % zwischen 2026 und 2031 entspricht. Obligatorische Einführungen von Netzwerkzugangskontrolle, die physischen Backhaul-Anforderungen von Wi-Fi 6 und Wi-Fi 7 sowie die Verdichtung von Edge-Computing-Workloads in Zweigstellenstandorten sind die drei konvergierenden Kräfte hinter dieser Entwicklung. Das 2,5/5-GbE-Multi-Gig-Segment ersetzt veraltete 1-GbE-Ports mit zweistelligen jährlichen Raten, während Großunternehmen den Erneuerungsumsatz verankern, da sie zu richtliniengesteuerten Fabrics mit Zero-Trust-Segmentierung migrieren. Gleichzeitig erodieren Open-Networking-Herausforderer die Hardware-Margen, indem sie die Software-Geschwindigkeit durch disaggregierte Betriebssysteme von Siliziumzyklen entkoppeln.

Wichtigste Erkenntnisse des Berichts

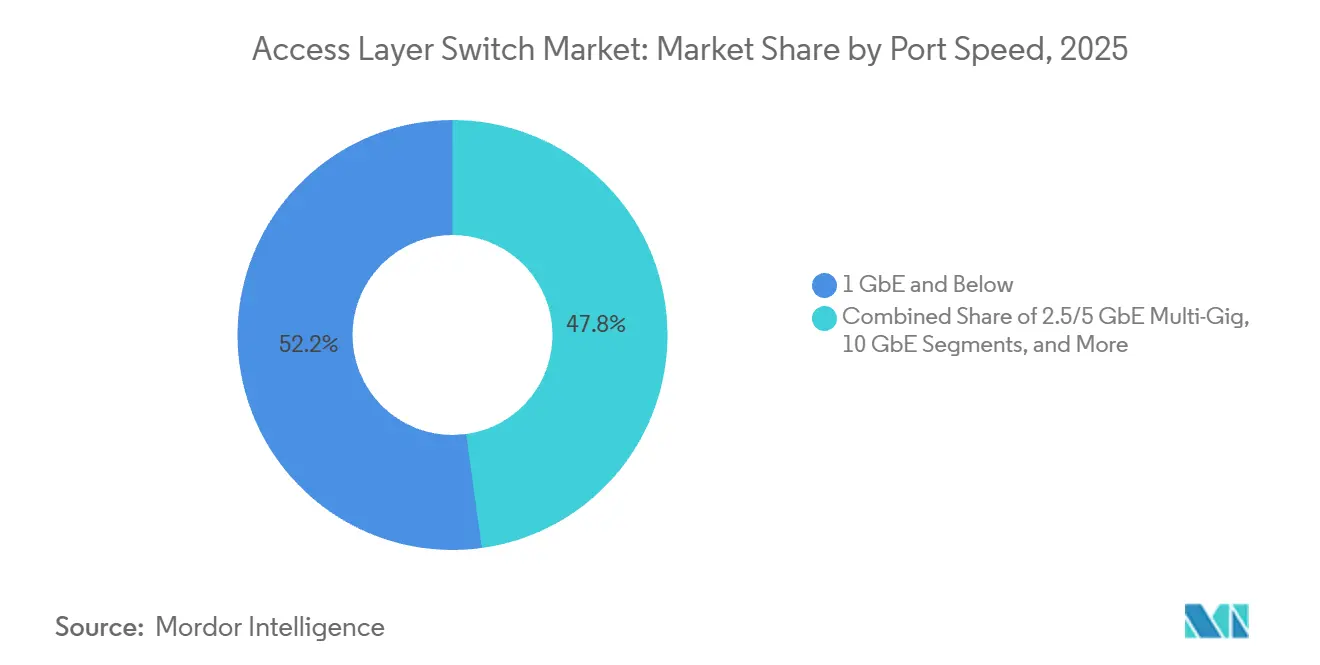

- Nach Portgeschwindigkeit dominierte 1 GbE im Jahr 2025 mit einem Marktanteil von 52,18 % im Markt für Zugangsvermittler, während 2,5/5 GbE bis 2031 mit einer CAGR von 12,84 % zulegen soll.

- Nach Portdichte hielten Mid-Range-Plattformen mit 24–48 Ports im Jahr 2025 einen Umsatzanteil von 42,36 %, während High-Density-Switches mit 48–96 Ports zwischen 2026 und 2031 auf eine CAGR von 9,26 % zusteuern.

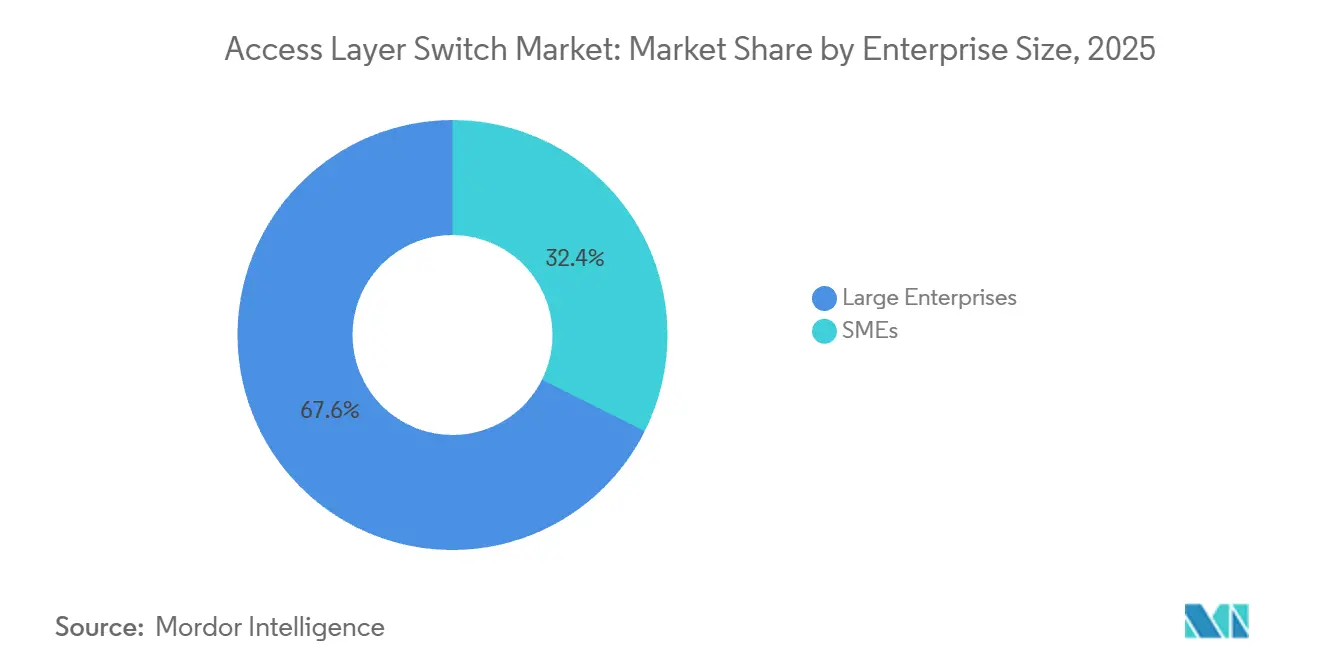

- Nach Endnutzer-Unternehmensgröße entfielen auf Großunternehmen 67,62 % der Bereitstellungen im Jahr 2025, doch kleine und mittlere Unternehmen sollen dank cloud-verwalteter Angebote mit einer CAGR von 8,88 % wachsen.

- Nach Endnutzerbranche hielt IT und Telekommunikation im Jahr 2025 einen Anteil von 38,42 %, und die Fertigung ist das am schnellsten wachsende Segment mit einer CAGR von 9,12 % bis 2031.

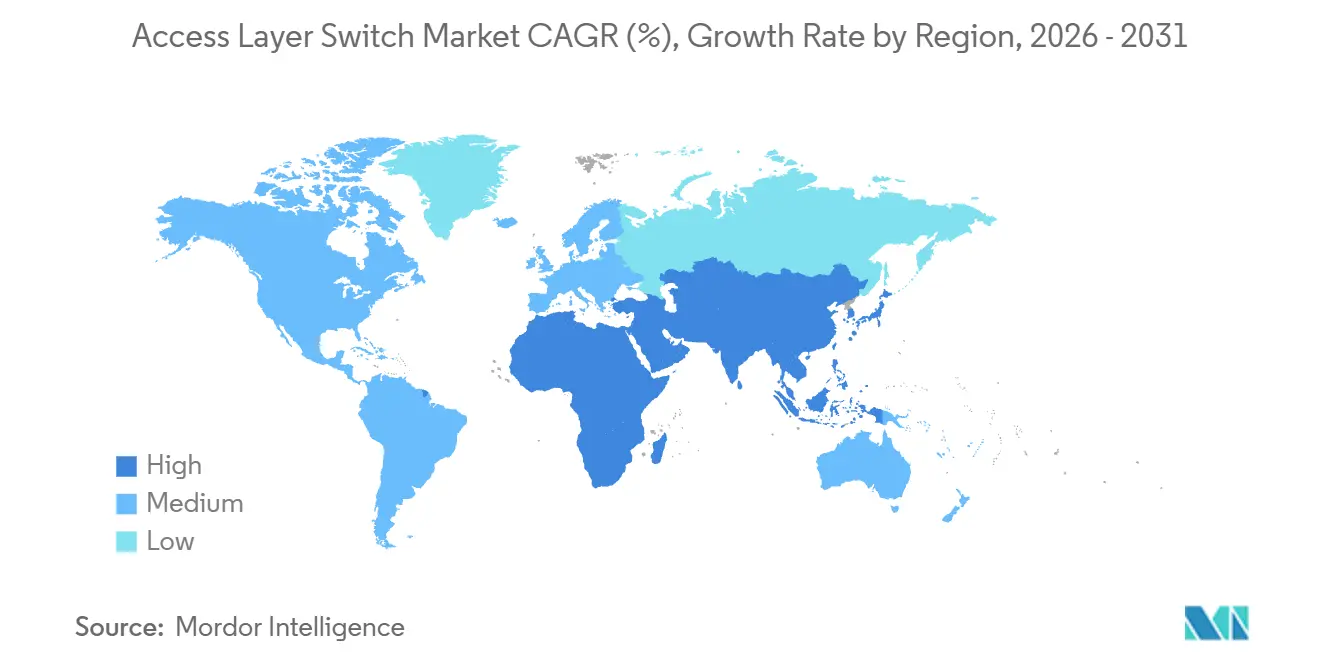

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 38,46 %, während der asiatisch-pazifische Raum bis 2031 eine CAGR von 9,54 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Zugangsvermittler

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Beschleunigte Campus-Digitalisierung im Bildungsbereich | +1.8% | Nordamerika und Europa, aufstrebende städtische Zentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Einführung von Wi-Fi-6- und Wi-Fi-7-Zugangspunkten | +2.1% | Global, konzentriert in Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Verdichtung von Edge-Computing-Workloads in Zweigstellenstandorten | +1.5% | Global, angeführt von Nordamerika und Europa, zunehmend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Obligatorische Einhaltung der Netzwerkzugangskontrolle in regulierten Branchen | +1.3% | Nordamerika und Europa, Ausweitung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Open-Networking- Disaggregationsmomentum im Telekommunikationszugang | +0.9% | Globale Telekommunikationsbetreiber | Langfristig (≥ 4 Jahre) |

| Energieeffiziente Ethernet-Einführungsziele im Rahmen von Netto-Null-Mandaten | +0.6% | Europa und Nordamerika, schrittweise Übernahme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Campus-Digitalisierung im Bildungsbereich

Universitäten ersetzen veraltete Switches, um hybrides Lernen, IoT-fähige Campusse und Forschungscluster zu unterstützen, die auf Multi-Gigabit-Durchsatz angewiesen sind. Eine Umfrage aus dem Jahr 2025 unter IT-Leitern im Hochschulbereich der Vereinigten Staaten ergab, dass 60 % innerhalb von 2 Jahren Netzwerk-Upgrades planten.[1]EDUCAUSE, "Umfrage zur IT-Landschaft im Hochschulbereich 2025," Educause.edu Die UCLA setzte 2,5-GbE-fähige Catalyst-9000-Switches in 419 Gebäuden ein, um Wi-Fi-6E-Dienste für 45.000 Studierende zu unterstützen. Die Washington University übernahm HPE-Aruba-CX-Switches, um rollenbasierte Segmentierung in großem Maßstab durchzusetzen. Dynamische Bereitstellung und Cloud-Orchestrierung verkürzen Erneuerungszyklen und machen den Hochschulbereich zu einem beständigen Wachstumssegment für den Markt für Zugangsvermittler.

Anstieg der Einführung von Wi-Fi-6- und Wi-Fi-7-Zugangspunkten

Wi-Fi 7 erreichte Ende 2025 den Mainstream-Status und repräsentiert nun einen beträchtlichen Anteil der Unternehmensausgaben für drahtlose Kommunikation. IEEE-802.11be-Funkgeräte erfordern Multi-Gig-Uplinks, und der IEEE-802.3bz-Standard ermöglicht es Unternehmen, vorhandene Cat-5e- und Cat-6-Verkabelung ohne aufwändige Neuverkabelung wiederzuverwenden.[2]IEEE Standards Association, "IEEE 802.3 Ethernet Working Group," IEEE.org Arista und Dell führten 2,5/5-GbE-fähige Campus-Switches ein, die drahtlose Telemetrie unter einer einzigen Software-Ebene integrieren. Power-over-Ethernet-Budgets stiegen gemäß IEEE 802.3bt auf 90 W pro Port, was die Ablösung reiner 1-GbE-Plattformen weiter beschleunigt.

Verdichtung von Edge-Computing-Workloads in Zweigstellenstandorten

Einzelhandels-, Fertigungs- und Finanzdienstleistungsunternehmen hosten Rechenknoten an Zweigstellenstandorten, um die Latenz für Analysen, Video und Transaktionsverarbeitung zu reduzieren. Junipers KI-natives Netzwerkplattform bettet Anomalieerkennung in Zugangsvermittler ein, um verteilte Edge-Fabrics zu automatisieren. Time-Sensitive-Networking-Erweiterungen wie IEEE 802.1AS garantieren Lieferung im Submillisekundenbereich für industrielle Steuerkreise und verwandeln den Zweigstellen-Switch in einen Edge-Fabric-Anker. Die Konvergenz von Rechenleistung und Konnektivität erweitert den adressierbaren Einsatzbereich des Marktes für Zugangsvermittler.

Obligatorische Einhaltung der Netzwerkzugangskontrolle in regulierten Branchen

Vorschriften wie HIPAA, DSGVO und das Digitale Datenschutzgesetz Indiens erfordern Geräteauthentifizierung und Mikrosegmentierung. Die NIS2-Richtlinie der Europäischen Union verpflichtet Betreiber kritischer Infrastrukturen, Switches ohne Richtliniendurchsetzung aufzurüsten. Extreme Networks integrierte NAC-Engines direkt in universelle Plattformen, um die Compliance im Jahr 2025 zu vereinfachen. Da Zero-Trust-Frameworks reifen, wird die Zugangsvermittlerschicht zu einem aktiven Durchsetzungsknoten, der Premium-Erneuerungsmöglichkeiten schafft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Volatilität der Lieferkette bei Merchant-Switch-ASICs | -1.2% | Global, verstärkt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke beim Management richtliniengesteuerter Fabric-Architekturen | -0.8% | Global, am ausgeprägtesten in Schwellenmärkten und mittelständischen Unternehmen | Mittelfristig (2–4 Jahre) |

| Zunehmende Substitution durch High-End-WLAN für KMU-Segmente | -0.5% | Global, Zweigstellen mit weniger als 50 kabelgebundenen Endpunkten | Mittelfristig (2–4 Jahre) |

| Verlängerte Capex-Zyklen in öffentlichen Netzwerken | -0.7% | Nordamerika und Europa, staatliche Programme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Lieferkette bei Merchant-Switch-ASICs

Broadcoms Quasi-Monopol bei Tomahawk-, Trident- und Jericho-Chips konzentriert das Risiko. Die TSMC-Vorlaufzeiten für fortschrittliche Knoten stiegen von sechs Wochen Anfang 2024 auf sechs Monate Ende 2025, was Anbieter zur Rationierung von Lagerbeständen zwang. Exportkontrollunsicherheit und Engpässe bei mehrlagigen Leiterplatten belasten die Verfügbarkeit zusätzlich. Alternatives Silizium von Marvell oder Intel existiert, doch Neudesign-Zyklen überschreiten zwei Jahre, was die Abhängigkeit von Broadcom kurzfristig aufrechterhält.

Qualifikationslücke beim Management richtliniengesteuerter Fabric-Architekturen

EVPN-VXLAN-Overlays, SD-Access und absichtsbasiertes Networking erfordern Fachkenntnisse, über die nur wenige Campus-Ingenieure verfügen. Umfragen unter Fachleuten im Jahr 2025 ergaben, dass 68 % keine praktische VXLAN-Erfahrung hatten. Cisco DNA Center und Arista CloudVision abstrahieren die Komplexität, doch Administratoren müssen weiterhin Telemetrie interpretieren und Anomalien beheben. Der Mangel an qualifiziertem Personal verlangsamt die Fabric-Einführung, insbesondere in kostensensiblen Regionen, und begrenzt das unmittelbare Wachstum des Marktes für Zugangsvermittler.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Portgeschwindigkeit: Multi-Gig-Backhaul verändert die Campus-Wirtschaftlichkeit

Herkömmliche 1-GbE-Ports und darunter hielten im Jahr 2025 einen Marktanteil von 52,18 %, gestützt durch die installierte Basis veralteter Endpunkte und die wirtschaftliche Trägheit von Organisationen, die Infrastrukturerneuerungen aufschieben, bis End-of-Support-Fristen zum Handeln zwingen. Das 2,5/5-GbE-Tier, verankert in IEEE 802.3bz, soll bis 2031 mit einer CAGR von 12,84 % alle anderen Geschwindigkeitsklassen übertreffen. Unternehmen betrachten Multi-Gig als Brücke zwischen veralteten 1-GbE-Endpunkten und zukünftigen 10-GbE-Glasfaserverbindungen, wobei bestehende Kupferleitungen erhalten bleiben und gleichzeitig die Wi-Fi-7-Backhaul-Anforderungen erfüllt werden. Anbieter-Roadmaps setzen nun standardmäßig auf Multi-Gig plus IEEE-802.3bt-Leistungsbudgets, was signalisiert, dass 1 GbE schrittweise in den Wartungsmodus übergehen wird.

Ausgereifte 10-GbE-Optiken unterstützen Uplinks und Server-Zugang zu sinkenden Preisen, während 25/40 GbE und darüber hinaus auf Rechenzentrums-Racks konzentriert bleiben, die Ost-West-Durchsatz erfordern. Die Marktgröße für Zugangsvermittler im Multi-Gig-Bereich soll bis 2028 eine bedeutende Parität mit 1 GbE erreichen und damit ihre Rolle als neuer Standard festigen. Gleichzeitig reduzieren verbesserte Interoperabilität und Anbieter-Standardisierung die Bereitstellungsreibung und beschleunigen die unternehmensweite Einführung von Multi-Gig-Infrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Portdichte: Konsolidierung begünstigt High-Density-Plattformen

Mid-Range-Geräte mit 24–48 Ports dominierten den Markt mit einem Marktanteil von 42,26 % in den Verkabelungsschränken des Jahres 2025 aufgrund der Anzahl veralteter Geräte, doch Erneuerungsbudgets neigen zunehmend zu größeren Fixed-Form-Factor-Modellen, die den Leistungsverbrauch pro Port senken. High-Density-Switches mit 48–96 Ports sollen mit einer CAGR von 9,26 % wachsen, begünstigt durch Campus-Aggregationskonsolidierung und Top-of-Rack-Designs in Rechenzentren, die die Verkabelung minimieren. Dieser Wandel wird auch durch den Bedarf angetrieben, die Netzwerkarchitektur zu vereinfachen und die Anzahl physischer Geräte pro Standort zu reduzieren.

Extreme Networks und Arista bieten modulare Portgruppen an, die 1 GbE, Multi-Gig und 25 GbE in einem Chassis kombinieren und phasenweise Migrationen ohne vollständige Austauschmaßnahmen ermöglichen. Der Marktanteil für High-Density-Plattformen im Markt für Zugangsvermittler soll steigen, da Organisationen Schränke rationalisieren und operative Skaleneffekte anstreben. Darüber hinaus helfen höherdichte Konfigurationen, den Rack-Platz zu optimieren und automatisierungsgesteuerte Netzwerkdesigns zu unterstützen, was sie für moderne Campus-Bereitstellungen zunehmend attraktiv macht.

Nach Unternehmensgröße: KMU setzen auf cloud-verwaltete Einfachheit

Großunternehmen mit einem Umsatzanteil von 67,62 % im Jahr 2025 halten stetige Erneuerungszyklen aufrecht, die an Sicherheitsmandate und Multi-Standort-Governance gebunden sind. KMU expandieren jedoch mit einer CAGR von 8,88 % auf der Grundlage von Abonnementpreisen und Zero-Touch-Bereitstellung. Cloud-Dashboards von Cisco Meraki, HPE Aruba Instant On und TP-Link Omada beseitigen die Komplexität der Befehlszeile und ermöglichen es Nicht-Spezialisten, segmentierte Netzwerke einzuführen.

Diese Demokratisierung des Managements senkt die Hürden für Erneuerungen und positioniert KMU als dauerhaftes Wachstumssegment. Die dem KMU-Käuferkreis zuzurechnende Marktgröße für Zugangsvermittler soll sich bis 2031 verdoppeln, da Hardware-Abonnementpakete kapitalintensive Beschaffungsmodelle verdrängen. Darüber hinaus beschleunigt die zunehmende Verfügbarkeit gebündelter Lösungen, die Switching, Sicherheit und drahtloses Management kombinieren, die Einführung in verteilten und einzelhandelsintensiven KMU-Umgebungen.

Nach Endnutzerbranche: Fertigung beschleunigt sich mit deterministischem Ethernet

IT und Telekommunikation führten die Ausgaben im Jahr 2025 mit einem Anteil von 38,42 % an, doch die CAGR von 9,12 % der Fertigung macht sie zum herausragenden Segment. Industrie-4.0-Werke setzen Time-Sensitive-Networking-fähige Switches für geschlossene Bewegungssteuerung und Predictive-Maintenance-Analysen ein. Siemens, ABB und Rockwell bündeln nun TSN-fähige Zugangshardware in Automatisierungsportfolios und bestätigen damit Ethernets Aufstieg gegenüber proprietären Feldbussen.

Gesundheitswesen, BFSI, Regierung und Bildung weisen jeweils einzigartige Compliance- oder Servicequalitätstreiber auf, doch keines entspricht dem Tempo, mit dem Fabriken für deterministisches Ethernet nachgerüstet werden. Da industrielle Plattformen proliferieren, muss die Branche der Zugangsvermittler robuste Hardware mit IT-tauglichen Automatisierungs-Toolchains in Einklang bringen. Der wachsende Bedarf an Echtzeit-Datenverarbeitung und Kommunikation mit geringer Latenz unterstreicht weiter die Rolle der Fertigung als wichtiger Wachstumsmotor innerhalb des Marktes.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,46 % des Umsatzes aufgrund etablierter Campus-Modernisierungen, Hochschul-Erneuerungen und früher Zero-Trust-Einführung in Gesundheitswesen und Bundesbehörden. Haushaltsgewissheit und ausgereifte Partnerökosysteme stützen einen vorhersehbaren Erneuerungsrhythmus, obwohl die verlangsamte Erneuerung in kleinen Zweigstellen das Aufwärtspotenzial begrenzt. Darüber hinaus stärkt die weit verbreitete Einführung von cloud-verwaltetem Networking und fortschrittlichen Sicherheits-Frameworks die stetige Nachfrage auf Unternehmens-Campussen.

Europa folgt dicht dahinter, angetrieben durch NIS2- und DORA-Mandate, die authentifizierten Gerätezugang und kontinuierliche Überwachung erfordern. Energieeffiziente Ethernet-Ziele im Zusammenhang mit Netto-Null-Verpflichtungen fördern PoE-Switch-Upgrades auf Unternehmens-Campussen, während Genehmigungen des öffentlichen Sektors die Dealzyklen verlängern. Osteuropäische Fertigungskorridore fügen inkrementelle Nachfrage hinzu, da industrielle IoT-Pilotprojekte skalieren, weiter unterstützt durch EU-Förderprogramme zur Modernisierung digitaler Infrastruktur.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 9,54 %. Indiens Digital-India-Programm stellte 1,5 Billionen INR (18 Milliarden USD) für Smart-City- und Breitbandprojekte bereit, während Chinas 14. Fünfjahresplan den Aufbau des industriellen Internets priorisiert.[3]Regierung Indiens, "Zuweisung für digitale Infrastruktur unter Digital India," Digitalindia.gov.in Das Smart-Cities-Netzwerk der ASEAN und Japans Gesellschaft-5.0-Programme erhöhen ebenfalls die regionalen Ausgaben. Diese mehrjährigen Direktiven sichern nachhaltigen Schwung für den Markt für Zugangsvermittler in der Region, wobei Greenfield-Bereitstellungen und rasante Unternehmensexpansion inkrementelles Wachstum vorantreiben.

Wettbewerbslandschaft

Die fünf größten Anbieter machten den überwiegenden Teil des Umsatzes im Jahr 2025 aus, was auf einen mäßig konzentrierten, aber dennoch anfechtbaren Markt hinweist. Cisco, Huawei und HPE Aruba nutzen installierte Basen, Abonnenzlizenzen und professionelle Dienstleistungen, um die Wechselkosten für abwandernde Kunden zu erhöhen. Arista und Juniper erweitern ihre Rechenzentrums-Expertise auf Campusse mit telemetriereichem Betriebssystemen, die konsistente Richtlinien über Edge und Core hinweg versprechen. Ihre anhaltenden Investitionen in softwaregesteuerte Netzwerkplattformen stärken auch die Kundenbindung und die langfristige Umsatzsichtbarkeit.

Extreme Networks, Dell und Fortinet differenzieren sich durch integrierte Sicherheits-Engines, während TP-Link, D-Link, Ubiquiti und Ruijie in Schwellenmärkten preislich unterbieten. Das Open-Networking-Momentum begünstigt Edgecore und Delta Electronics, deren Bare-Metal-Hardware mit SONiC kombiniert wird, um Telekommunikations- und Hyperscale-Käufer anzusprechen, die Software von Silizium entkoppeln möchten.[4]SONiC Community, "Software für offenes Networking in der Cloud," Sonic-net.github.io Diese Verschiebung hin zur Disaggregation verändert schrittweise die Wettbewerbsdynamik, insbesondere bei kostensensiblen und großmaßstäblichen Bereitstellungen.

KI-gesteuerte Betriebsabläufe stellen das nächste Schlachtfeld dar. Ciscos Übernahme von Splunk im Jahr 2024 bettet Observability in Catalyst-Switches ein, Aristas CloudVision setzt prädiktive Algorithmen zur Behebung ein, und Junipers Mist AI wendet Playbooks in natürlicher Sprache auf Campus-Fehlerbehebung an. Da die Unsicherheit bei der Siliziumversorgung anhält, werden Anbieter, die diversifizierte ASIC-Pipelines sichern und Intelligenz am Edge einbetten, den breiteren Markt für Zugangsvermittler übertreffen. Da Automatisierung und Analysen zu zentralen Differenzierungsmerkmalen werden, konkurrieren Anbieter zunehmend auf der Grundlage von Software-Fähigkeiten statt nur Hardware.

Marktführer im Bereich Zugangsvermittler

-

Cisco Systems, Inc.

-

Huawei Technologies Co., Ltd.

-

Hewlett Packard Enterprise Company

-

Arista Networks, Inc.

-

Extreme Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Cisco und Microsoft kündigten die Integration von Azure-KI-Diensten in Catalyst-9000-Switches an, um On-Device-Anomalieerkennung für Zero-Trust-Campusse bereitzustellen.

- Februar 2026: Arista stellte die 7060X6-Serie mit 800-GbE-Ports und CloudVision-Telemetrie vor, um KI/ML-Cluster in Campus-Aggregaten zu unterstützen.

- Januar 2026: HPE Aruba veröffentlichte modulare CX-10000-Switches mit integrierten Wi-Fi-7-Controllern für einheitliches kabelgebundenes und drahtloses Management.

- November 2025: Juniper schloss die Übernahme von WiteSand für 150 Millionen USD ab, um die absichtsbasierte Automatisierung in seiner KI-nativen Netzwerkplattform zu stärken.

Globaler Berichtsumfang für den Markt für Zugangsvermittler

Der Markt für Zugangsvermittler bezieht sich auf den Markt für Netzwerk-Switches, die am Rand eines Netzwerks eingesetzt werden, wo Endbenutzergeräte wie Computer, drahtlose Zugangspunkte, IP-Telefone und IoT-Geräte eine Verbindung zum Netzwerk herstellen. Diese Switches bieten in erster Linie Last-Mile-Konnektivität, grundlegende Verkehrsweiterleitung und Stromversorgung über Technologien wie Power over Ethernet (PoE).

Der Bericht über den Markt für Zugangsvermittler ist segmentiert nach Portgeschwindigkeit (1 GbE und darunter, 2,5/5 GbE Multi-Gig, 10 GbE, 25/40 GbE, 100 GbE und 400 GbE und darüber), Portdichte (Small Form Factor, Mid-Range, High-Density, Ultra-High-Density), Endnutzer-Unternehmensgröße (Großunternehmen und KMU), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen und Biowissenschaften, Fertigung, Regierung und Verteidigung, Bildung, Einzelhandel und E-Commerce sowie sonstige Endnutzerbranchen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| 1 GbE und darunter |

| 2,5/5 GbE Multi-Gig |

| 10 GbE |

| 25/40 GbE |

| 100 GbE |

| 400 GbE und darüber |

| Small Form Factor (8–24 Ports) |

| Mid-Range (24–48 Ports) |

| High-Density (48–96 Ports) |

| Ultra-High-Density (100+ Ports) |

| Großunternehmen |

| KMU |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen und Biowissenschaften |

| Fertigung |

| Regierung und Verteidigung |

| Bildung |

| Einzelhandel und E-Commerce |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Portgeschwindigkeit | 1 GbE und darunter | |

| 2,5/5 GbE Multi-Gig | ||

| 10 GbE | ||

| 25/40 GbE | ||

| 100 GbE | ||

| 400 GbE und darüber | ||

| Nach Portdichte | Small Form Factor (8–24 Ports) | |

| Mid-Range (24–48 Ports) | ||

| High-Density (48–96 Ports) | ||

| Ultra-High-Density (100+ Ports) | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| KMU | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung | ||

| Regierung und Verteidigung | ||

| Bildung | ||

| Einzelhandel und E-Commerce | ||

| Sonstige Endnutzerbranchen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Zugangsvermittler im Jahr 2026?

Die Marktgröße für Zugangsvermittler beträgt im Jahr 2026 9,44 Milliarden USD, basierend auf Daten von Mordor Intelligence.

Wie lautet die prognostizierte CAGR für Zugangsvermittler zwischen 2026 und 2031?

Der Markt soll laut Mordor Intelligence im Zeitraum 2026–2031 mit einer CAGR von 8,07 % wachsen.

Welches Portgeschwindigkeitssegment wächst am schnellsten?

Das 2,5/5-GbE-Multi-Gig-Segment soll eine CAGR von 12,84 % verzeichnen, angetrieben durch Wi-Fi-6E- und Wi-Fi-7-Backhaul-Anforderungen.

Welche Region wird bis 2031 das höchste Wachstum verzeichnen?

Der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 9,54 % auf der Grundlage staatlicher Mandate für digitale Infrastruktur verzeichnen.

Warum setzen KMU in zunehmendem Maße Zugangsvermittler ein?

Cloud-verwaltete Dashboards, Abonnementpreise und Zero-Touch-Bereitstellung senken Komplexität und Kosten und helfen KMU-Bereitstellungen, mit einer CAGR von 8,88 % zu wachsen.

Seite zuletzt aktualisiert am: