Marktgröße und Marktanteil des Mobilfunks über virtuelle Netzbetreiber (MVNO) in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

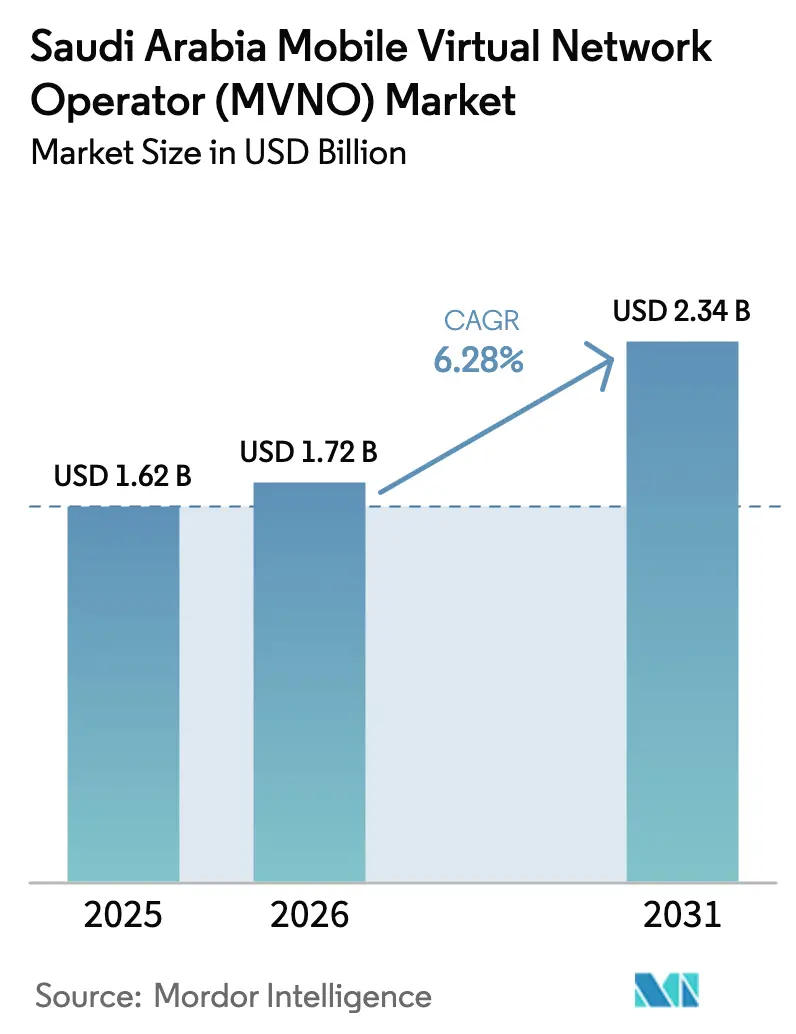

| Marktgröße im Basisjahr (2025) | 1.62 Milliarden US-Dollar |

| Marktgröße (2026) | 1.72 Milliarden US-Dollar |

| Marktgröße (2031) | 2.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.28% CAGR |

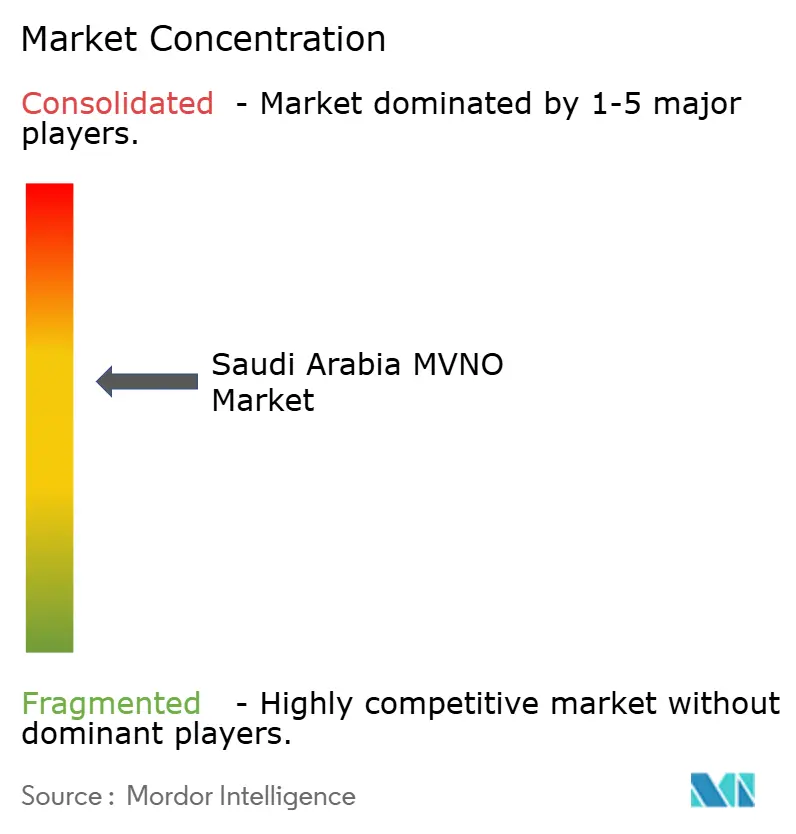

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Mobilfunks über virtuelle Netzbetreiber (MVNO) in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des MVNO-Markts in Saudi-Arabien wird im Jahr 2026 auf 1,72 Milliarden USD geschätzt, ausgehend von einem Wert von 1,62 Milliarden USD im Jahr 2025, mit Projektionen von 2,34 Milliarden USD bis 2031, was einem Wachstum von 6,28 % CAGR über den Zeitraum 2026–2031 entspricht. In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 3,17 Millionen Abonnenten im Jahr 2025 auf 4,25 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 6,08 % während des Prognosezeitraums (2025–2030). Eine konsolidierte 5G-Abdeckung, die nun mehr als 87 % der Großstädte umfasst, staatlich vorgeschriebene Ziele zur digitalen Inklusion im Rahmen der Vision 2030 sowie ein großhandelsfreundlicher Regulierungsrahmen haben zusammengewirkt, um eine anhaltende Nachfrage nach virtuellen Betreibern zu schaffen, die auf Nischen-Verbraucher-, Unternehmens- und IoT-Konnektivitätsbedürfnisse eingehen. Etablierte Mobilfunknetzbetreiber (MNOs) haben reagiert, indem sie Großhandelsportale geöffnet und mehrjährige Hosting-Vereinbarungen unterzeichnet haben, die brachliegende Kapazitäten monetarisieren und gleichzeitig den MVNO-Markt in Saudi-Arabien mit differenzierten Markenversprechen bereichern. Cloud-native Geschäftsunterstützungssysteme senken Investitionsbarrieren, ermöglichen schnelle Markteinführungszyklen und intensivieren die Serviceinnovation, während die eSIM-Bereitstellung und die Integration digitaler Identitäten das Kunden-Onboarding auf Minuten verkürzen. Gleichzeitig eröffnen Durchbrüche bei Satelliten- und nicht-terrestrischen Netzwerken (NTN) Abdeckungsmöglichkeiten jenseits terrestrischer Grenzen und positionieren den MVNO-Markt in Saudi-Arabien für die Bedienung abgelegener Industrien und Katastrophenschutzanwendungen.

Wichtigste Erkenntnisse des Berichts

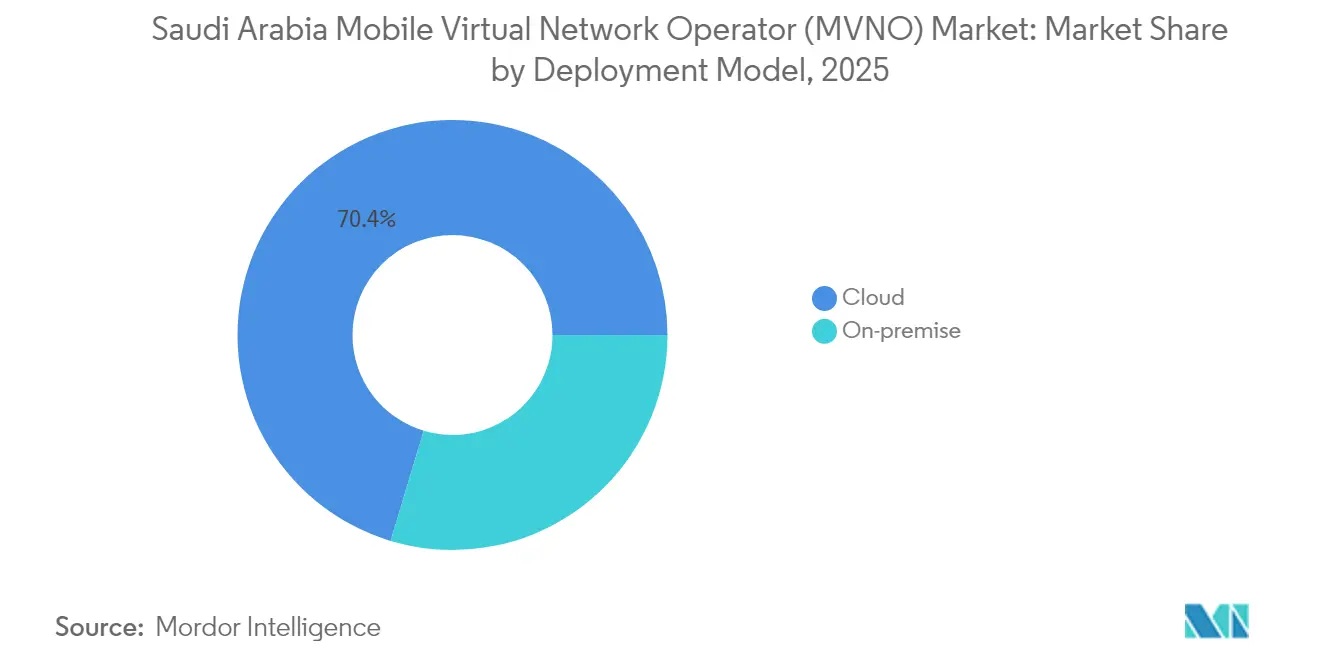

- Nach Bereitstellungsmodell hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 70,35 % am MVNO-Markt in Saudi-Arabien und wachsen bis 2031 mit einer CAGR von 11,24 %.

- Nach Betriebsmodus wird erwartet, dass vollständige MVNOs bis 2031 mit einer CAGR von 24,10 % expandieren, während Verbraucher-Wiederverkäufer/Light/Marken-MVNOs im Jahr 2025 einen Marktanteil von 53,10 % am MVNO-Markt in Saudi-Arabien hielten.

- Nach Abonnentenart steigen IoT-spezifische Dienste mit einer CAGR von 25,80 %, während das Verbrauchersegment im Jahr 2025 einen Marktanteil von 82,05 % am MVNO-Markt in Saudi-Arabien hielt.

- Nach Anwendung hielten sonstige Anwendungssegmente im Jahr 2025 einen Marktanteil von 41,30 % am MVNO-Markt in Saudi-Arabien, während Mobilfunk-M2M ein CAGR-Wachstumspotenzial von 20,95 % zwischen 2026–2031 verzeichnete und damit die breitere Anwendungskategorie übertraf.

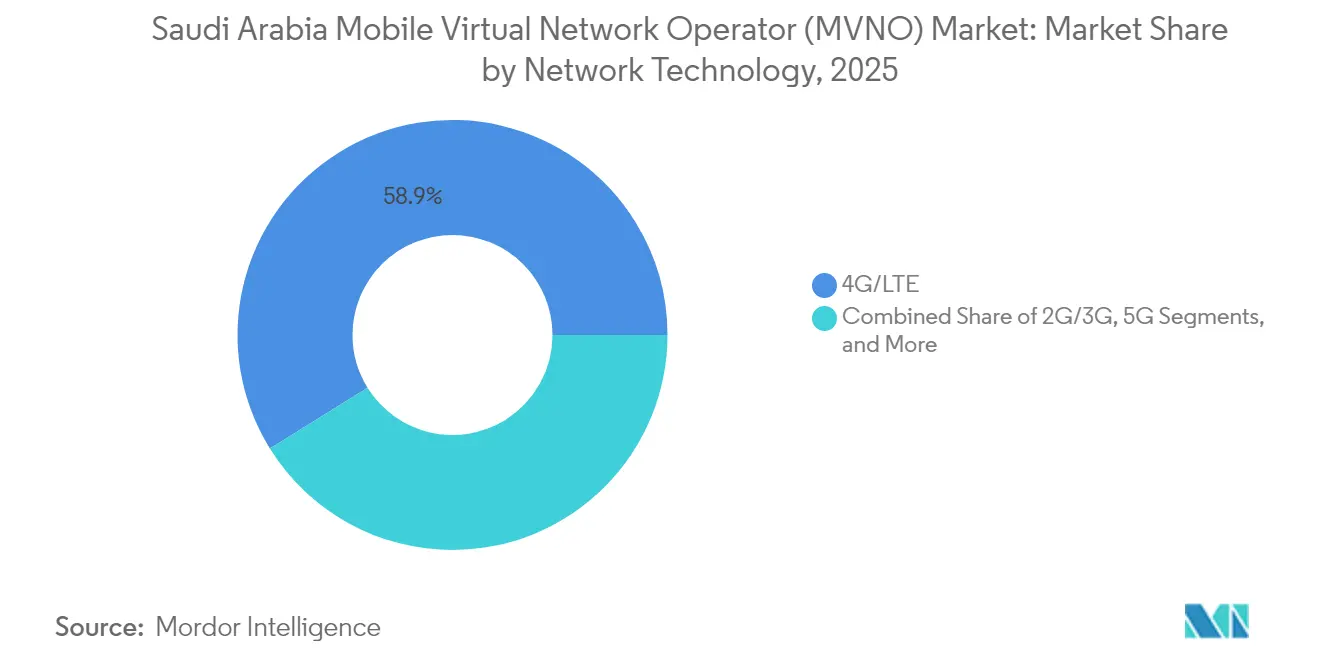

- Nach Netztechnologie hielten 4G/LTE-Segmente im Jahr 2025 einen Marktanteil von 58,85 % am MVNO-Markt in Saudi-Arabien, während Satelliten-/NTN-Dienste bis 2031 voraussichtlich mit einer CAGR von 96,40 % wachsen werden, angetrieben durch Initiativen der neuen Generation von LEO-Satelliten.

- Nach Vertriebskanal hielt der Online-/Nur-Digital-Kanal im Jahr 2025 einen Marktanteil von 57,60 % am MVNO-Markt in Saudi-Arabien und wächst bis 2031 mit einer CAGR von 9,88 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Mobilfunkmarkts über virtuelle Netzbetreiber (MVNO) in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verfügbarkeit von Großhandels-Spektrum nach 5G | +1.8% | National | Mittelfristig (2–4 Jahre) |

| Mandate zur digitalen Inklusion im Rahmen der Vision 2030 | +1.5% | Große Ballungsräume | Langfristig (≥ 4 Jahre) |

| Wachsendes preissensibles Jugendsegment | +1.2% | Städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Digitales Onboarding über eSIM | +0.9% | National | Mittelfristig (2–4 Jahre) |

| Kapazitätsentlastung in der Pilgersaison über Submarken-MVNOs | +0.7% | Mekka, Medina | Kurzfristig (≤ 2 Jahre) |

| IoT-Hersteller, die saudi-arabische eUICCs im Rahmen des Datenlokalisierungsgesetzes suchen | +1.1% | National und GCC-Übertragungseffekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verfügbarkeit von Großhandels-Spektrum nach 5G beschleunigt den MVNO-Einsatz

Drei landesweite 5G-Netze liefern nun durchschnittliche Download-Geschwindigkeiten von 261,5 Mbps und setzen reichlich Großhandelskapazität zu kostenorientierten Tarifen frei, die von Regulierungsbehörden durchgesetzt werden [1]stc KSA, "mywholesale-Portal," stc.com.sa. Self-Service-Großhandelsportale automatisieren die Vertragsgestaltung und Nutzungsüberwachung und ermöglichen es kleinen MVNO-Neueinsteigern, ohne individuelle Verhandlungen zu skalieren. Die regulatorische Anforderung eines nicht-diskriminierenden Zugangs schützt die Servicequalität und ermöglicht es MNOs gleichzeitig, ungenutztes Spektrum zu monetarisieren, was einen positiven Kreislauf für den MVNO-Markt in Saudi-Arabien schafft. Wettbewerbsfähige Hosting-Vereinbarungen, wie Mobilys sechsjährige Red Bull Mobile-Vereinbarung, zeigen, wie etablierte Betreiber überschüssige Kapazitäten in stabile Großhandelseinnahmen umwandeln. Mit weiteren Spektrumfreigaben, die für 2026 geplant sind, wird erwartet, dass der Preisdruck anhält und die Kostenwettbewerbsfähigkeit von MVNOs stärkt.

Mandate zur digitalen Inklusion der Vision 2030 fördern Unternehmens-MVNO-Chancen

Regierungsprogramme haben bereits einen ICT-Marktwert von 180 Milliarden SAR generiert und neue Nischen für Unternehmenskonnektivität eröffnet [2]Kommission für Kommunikation, Raumfahrt und Technologie, "Kommission für Kommunikation, Raumfahrt und Technologie," CST.gov.sa . Megastadtprojekte wie NEOM und New Murabba erfordern sektorspezifische Service-Level-Vereinbarungen, die generische Einzelhandelstarife nicht erfüllen können. Dedizierte MVNO-Lizenzen ermöglichen maßgeschneiderte private Netzwerke für Versorgungsunternehmen, öffentliche Sicherheit und intelligente Mobilitätsdienste. Host-MNOs profitieren davon, spezialisierte Netzwerk-Slices im Großhandel anzubieten, anstatt selbst in vertikalspezifische Investitionsausgaben zu investieren. Die politische Präferenz für saudi-arabisches Eigentum motiviert lokale MVNO-Vorhaben zusätzlich und stellt die Einhaltung der Saudisierungsquoten sicher, während hochqualifizierte Arbeitsplätze im Königreich verankert werden.

Preissensibles Jugendsegment fördert digitale MVNO-Modelle

Personen unter 35 Jahren machen 67 % der Bevölkerung aus, und die Kreditkartendurchdringung liegt weiterhin unter 30 %, was fruchtbaren Boden für Prepaid- und App-zentrierte Angebote schafft [3]HSBC, "Silicon Kingdom: Saudis digitaler Sprung öffnet Türen für globale Unternehmen," business.hsbc.com. Virgin Mobile hat eine Abonnentenbasis von 3,5 Millionen aufgebaut, indem Musik-Streaming und Gaming-Guthaben in Datenpakete gebündelt wurden, die nie ablaufen. In-App-Direktabrechnung über Mobilfunkanbieter, eingeführt mit TIMWETECH, ermöglicht Mikrotransaktionen für Premium-Inhalte ohne Bankkarten und passt perfekt zu den Ausgabemustern junger Menschen. Social-Influencer-Marketing senkt die Akquisitionskosten weiter und ermöglicht aggressive Preisgestaltung, die dennoch Margen erhält, da der rein digitale Betrieb mit geringen Gemeinkosten verbunden ist. Diese demografische Realität wird digitale MVNOs an der Spitze des Wachstums des MVNO-Markts in Saudi-Arabien halten.

Digitales Onboarding über eSIM reduziert die operative Komplexität

GSMA-konforme eSIM-Bereitstellung ist nun in die Großhandelskataloge der Host-Betreiber integriert, wodurch die physische SIM-Logistik entfällt und die Aktivierungszeit von Tagen auf Minuten verkürzt wird. Zains Yaqoot ermöglicht es Kunden, sich über die nationale digitale Ausweis-App zu authentifizieren und Profile sofort herunterzuladen, was eine nahezu berührungslose Auftragsabwicklung ermöglicht. Für IoT-MVNOs erleichtern Remote-Profilwechsel das Lebenszyklusmanagement über Tausende von Geräten hinweg ohne Vor-Ort-Einsätze und steigern direkt die Rentabilität. Geringere Reibungsverluste beschleunigen die Kundengewinnung und ermöglichen wechselfreies Umsteigen, was eSIM als strukturellen Katalysator für den MVNO-Markt in Saudi-Arabien positioniert. Da Apple und Samsung ihre eSIM-only-Smartphone-Portfolios ausweiten, wird die Nachfrage nach physischen SIMs stark zurückgehen und digitales Onboarding als neue Norm etablieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Großhandelszugangstarife | -1.4% | National | Mittelfristig (2–4 Jahre) |

| Dominanz etablierter MNOs begrenzt die Differenzierung | -0.8% | Ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Verzögerung bei der Zuweisung portabler IIN für IoT-SIMs | -0.6% | National | Mittelfristig (2–4 Jahre) |

| Saudisierungsquoten erhöhen die Betriebskosten für schlanke MVNOs | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Großhandelszugangstarife schränken die Margenstruktur von MVNOs ein

Spektrumauktionskosten und der rasche 5G-Ausbau haben die Investitionsausgaben der MNOs erhöht und die Großhandelspreise trotz kostenorientierter Regeln nach oben getrieben. Mit nur drei Großhandelsanbietern haben MVNOs begrenzten Verhandlungsspielraum bei Vertragsverhandlungen, und Schiedsverfahren bleiben langsam. Premium-Datenpakete für Jugendliche oder Gastarbeiter erfordern daher äußerst knappe Einzelhandelspreise, was die Margen komprimiert. Neue Marktteilnehmer gleichen die Kostenhürde oft durch aggressive digitale Kundengewinnung und Mehrwertdienste aus, doch nachhaltige Rentabilität hängt von einer stärkeren regulatorischen Überprüfung der Großhandelsgebührenstrukturen ab. Sofern die Tariftransparenz nicht verbessert wird, könnten kleinere MVNOs Schwierigkeiten haben, über die ersten Finanzierungsrunden hinaus solvent zu bleiben.

Dominanz etablierter MNOs begrenzt Möglichkeiten zur Servicedifferenzierung

STC, Mobily und Zain kontrollieren gemeinsam die landesweite Abdeckung, Multi-Access-Edge-Computing und Fintech-Ökosysteme, was wenig Spielraum für generische Sprach- und Daten-Wiederverkäufer lässt. Ihre eigenen Submarken Jawwy und Yaqoot sprechen bereits digitale Eingeborene an und verdrängen Lifestyle-MVNO-Angebote. Im IoT-Bereich bündeln Host-Betreiber Konnektivität mit Geräteverwaltung, Cybersicherheit und Cloud und erhöhen damit die Innovationshürde für eigenständige virtuelle Anbieter. Außerhalb von Megastädten hängen ländliche Abdeckungskarten ausschließlich von den Netzabdrücken der etablierten Betreiber ab, was die geografische Expansion von MVNOs einschränkt. Um zu überleben, müssen Herausforderer auf vertikale Lösungen spezialisieren, wie Logistik-Telematik, Satelliten-Backhaul oder Kapazitätsentlastung für religiösen Tourismus – Nischen, die sowohl regulatorisches Know-how als auch technische Tiefe erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur fördert operative Agilität

Cloud-basierte Aktivierungsplattformen machten im Jahr 2025 70,35 % des Marktanteils des MVNO-Markts in Saudi-Arabien aus, und dieser Anteil wächst mit einer CAGR von 11,24 %, deutlich schneller als On-Premise-Modelle. Die Kostenvermeidung von Rechenzentren, Signalisierungsknoten und Abrechnungssystemen ermöglicht es Start-ups, einen landesweiten Dienst für einen Bruchteil der herkömmlichen Investitionsausgaben zu starten und gestaltet damit die Wirtschaftlichkeit des MVNO-Markts in Saudi-Arabien direkt um. Host-MNO-APIs stellen Richtlinienkontrolle, Netzwerk-Slicing und Abonnentenverwaltungsfunktionen bereit und ermöglichen es Cloud-MVNOs, neue Tarife in Stunden statt in Quartalen einzuführen.

On-Premise-Bereitstellungen bestehen dort weiter, wo Datensouveränitätsgesetze oder Anwendungsfälle mit extrem niedriger Latenz vorherrschen, insbesondere in Verteidigung, Versorgungsunternehmen und kritischer nationaler Infrastruktur. Für diese Kunden profitiert die Marktgröße des MVNO-Markts in Saudi-Arabien auf der On-Premise-Ebene von staatlichen Beschaffungszyklen, die an Vision-2030-Megaprojekte gebunden sind. Doch selbst in eingeschränkten Umgebungen ersetzen private Clouds und Virtualisierung Bare-Metal-Stacks und verwischen die Grenze zwischen echter Cloud und traditioneller Infrastruktur. Über den Prognosehorizont hinaus werden hybride Modelle voraussichtlich dominieren, da Unternehmen Public-Cloud-Agilität hinter souveränen Firewalls fordern.

Nach Betriebsmodus: Vollständige MVNOs entstehen trotz Infrastrukturkomplexität

Wiederverkäufer- und Marken-MVNOs hielten im Jahr 2025 einen Anteil von 53,10 %, da sie minimale technische Ressourcen erfordern, aber vollständige MVNOs werden voraussichtlich eine CAGR von 24,10 % verzeichnen, die höchste innerhalb des MVNO-Markts in Saudi-Arabien. Wachsende Abonnentenstämme rechtfertigen schließlich Investitionen in Kernnetzwerkelemente, die Kontrolle über Roaming, Richtlinien und Nutzerdaten gewähren und höhere Margen sowie maßgeschneiderte Servicelogik ermöglichen.

Service-Operator-Modelle überbrücken die Lücke, indem sie ihr eigenes OSS/BSS betreiben und gleichzeitig den Funkzugang mieten, was moderate Differenzierung ohne hohe Investitionsausgaben bietet. Für Lifestyle-Marken wie Red Bull Mobile bleibt das Light-Modell optimal, da Marketing und nicht Netzqualität den Kundenwert bestimmt. Industrielle IoT-Anbieter bevorzugen jedoch vollständige Kontrolle, um strenge Service-Level-Vereinbarungen zu erfüllen. Der Entwicklungspfad spiegelt daher die Marktreife wider: Erfolgreiche Wiederverkäufer reinvestieren Gewinne, um zu Service-Operatoren und letztendlich zu vollständigen MVNOs aufzusteigen.

Nach Abonnentenart: IoT-spezifische Dienste treiben exponentielles Wachstum

Die Verbraucherbasis repräsentierte im Jahr 2025 noch 82,05 % der Verbindungen, doch IoT-spezifische Dienste skalieren mit einer CAGR von 25,80 %, da Saudi Railways, Aramco und Smart-City-Programme Maschinenkonnektivität fordern. Die Marktgröße des MVNO-Markts in Saudi-Arabien für Unternehmen und IoT wird daher bis 2031 mit doppelter Gesamtgeschwindigkeit wachsen.

Unternehmens-MVNOs nutzen IoT-Geräteverwaltung, Edge-Analytik und sichere private APNs, um sich von verbraucherorientierten Marken zu differenzieren. Globale Gerätehersteller erfüllen das Datenlokalisierungsgesetz, indem sie saudi-arabische eUICCs einbetten, die über MVNO-Partner kanalisiert werden, die regulatorischen Schutz bieten. Da staatliche Beschaffungsmandate bei lokalen Inhalten strenger werden, erhalten inländisch eigene IoT-MVNOs bei Ausschreibungen Vorzug und verstärken den Schwenk hin zu industrieller Konnektivität.

Nach Anwendung: Mobilfunk-M2M-Anwendungen beschleunigen die industrielle Transformation

Das sonstige Anwendungssegment blieb im Jahr 2025 mit 41,30 % der größte Umsatzbeitrag und kombiniert Inhalts-, Tourismus- und Expatriate-Tarife. Doch Mobilfunk-M2M übertrifft mit einer CAGR von 20,95 %, da Fabriken, Häfen und Versorgungsunternehmen Millionen von Sensoren für vorausschauende Wartung integrieren. Die Marktgröße des MVNO-Markts in Saudi-Arabien für M2M wird daher ihren Fußabdruck über Ölpipelines, autonome Bergbaufahrzeuge und Anlagen für erneuerbare Energien ausweiten.

Rabatt- und Geschäftsanwendungs-Teilsegmente ziehen weiterhin Gastarbeiter und KMUs an, aber der durchschnittliche Umsatz pro Nutzer hinkt im Vergleich zu unternehmenskritischen M2M-Verbindungen mit zehnjähriger Lebensdauer hinterher. MVNOs, die robuste SIMs, Over-the-Air-Firmware-Updates und Zero-Touch-Bereitstellung beherrschen, werden einen überproportionalen Anteil an diesem wachstumsstarken Bereich gewinnen.

Nach Netztechnologie: Satelliten-/NTN-Dienste erzielen Durchbruchwachstum

4G/LTE dominierte im Jahr 2025 noch mit 58,85 %, aber Satelliten-/NTN-Dienste eilen mit einer CAGR von 96,40 % bis 2031 voran, der höchsten im MVNO-Markt in Saudi-Arabien. Direkt-zu-Gerät-Tests haben bewiesen, dass Smartphones LEO-Satelliten für Text und Daten mit niedriger Rate nutzen können, wodurch Abdeckungslücken im Rub al-Chali-Wüstengebiet und im Roten-Meer-Korridor beseitigt werden.

5G-Makro- und Small-Cell-Ausbauten verdichten weiterhin städtische Kerne und unterstützen AR/VR, autonomen Transport und massives IoT. Die Abschaltung von Legacy-2G/3G-Netzen wird Spektrum in Richtung 5G NR-Light und NB-IoT umwidmen und schrittweise Anwendungen mit geringer Bandbreite auslaufen lassen. Für Luftfahrt, Seefahrt und Notfalldienste versprechen NTN-MVNOs allgegenwärtige Reichweite ohne kostspielige terrestrische Türme.

Nach Vertriebskanal: Nur-Digital-Kanäle dominieren die Marktentwicklung

Online- und App-basierte Aktivierungen sicherten sich im Jahr 2025 57,60 % der Neuanmeldungen und stiegen mit einer CAGR von 9,88 %, der höchsten unter den Vertriebswegen. Der Marktanteil des MVNO-Markts in Saudi-Arabien verlagert sich in Richtung Self-Service, da 97 % der Erwachsenen Smartphones besitzen und die In-App-Identitätsverifizierung SIM-Formulare überflüssig macht.

Der stationäre Einzelhandel besteht für Smartphone-Bündelung und Expatriate-Korridore weiter, steht aber vor Erosion, da eSIM die Notwendigkeit physischer SIM-Karten beseitigt. Carrier-Submarken-Filialen dienen als Erlebniszentren und Letztstrecken-Vertrieb, insbesondere während Hadsch und Umra, wenn die temporäre Prepaid-Nachfrage sprunghaft ansteigt. Drittanbieter-Großhändler erweitern die Reichweite in Convenience-Stores und Logistikdepots, doch ihre Relevanz wird abnehmen, da die digitale Inklusion sich auf ländliche Provinzen ausbreitet.

Geografische Analyse

Die Zentralregion Riad verzeichnete 2024 den größten Anteil an Bruttoneuzugängen, gestützt durch milliardenschwere staatliche ICT-Verträge und Smart-City-Pilotprojekte. Der Korridor Dschidda-Mekka-Medina im Westen ist der am schnellsten wachsende Korridor, da religiöser Tourismus saisonale Kapazitäten antreibt und Rotes-Meer-Gigaprojekte nahtloses Roaming erfordern. Die Ostprovinz nutzt die Nähe zu Kohlenwasserstoffkomplexen und Industriehäfen, um die IoT-MVNO-Akzeptanz zu verankern, insbesondere für Echtzeit-Logistik und Sicherheitsüberwachung.

Nördliche und südliche Hinterländer lagen traditionell zurück, aber neue Schienen-Glasfaser-Backbones und Subventionen für ländliche Abdeckung locken MVNOs dazu, Community-WLAN- und Satelliten-Backhaul-Lösungen zu pilotieren. Grenzüberschreitende Übertragungseffekte in GCC-Staaten weiten das adressierbare Volumen weiter aus, da eUICC-konforme SIMs regionale Bereitstellungen mit einer einzigen SKU ermöglichen. Insgesamt bleibt die städtische Dichte der primäre Umsatztreiber, doch die Infrastrukturausbauten der Vision 2030 werden den digitalen Zugang schrittweise über alle Provinzen hinweg angleichen.

Wettbewerbslandschaft

Die MVNO-Branche in Saudi-Arabien ist halbkonsolidiert: Drei Host-MNOs unterstützen ein Dutzend aktiver MVNO-Marken und lancieren gleichzeitig ihre eigenen digitalen Sublabels. Jawwy und Yaqoot veranschaulichen interne Kannibalisierungsstrategien, die es Betreibern ermöglichen, Märkte zu segmentieren, ohne den durchschnittlichen Umsatz pro Nutzer zu verwässern. Virgin Mobile verstärkt die Attraktivität für Jugendliche durch Datenmünzen mit unbegrenzter Gültigkeit, während Red Bull Mobile Lifestyle-Branding mit Abenteuersport-Vorteilen verbindet.

IoT Squared und andere Unternehmensspezialisten wachsen auf der Grundlage staatlicher Beschaffung, die auf lokales Eigentum und Cybersicherheits-Compliance besteht. Satelliten-fähige Aspiranten wie SKYFive Arabia drohen, den terrestrischen Großhandel vollständig zu umgehen und neue Dynamiken in die Host-MVNO-Verhandlungen einzubringen. Strategische Schritte konzentrieren sich auf Plattformpartnerschaften – TIMWETECH für Abrechnung, MATRIXX für Echtzeit-Abrechnung und MAVOCO für Geräteverwaltung – und verdeutlichen, wie Software-Ökosysteme den Wettbewerbsvorteil nun stärker bestimmen als Funkspektrum.

Fusionen und Übernahmen bleiben gedämpft, da nationale Eigentumsobergrenzen ausländische Übernahmen einschränken, aber Großhandels-Joint-Ventures florieren, da etablierte Betreiber Türme, Dunkelglasfaser und Edge-Knoten monetarisieren. In den nächsten fünf Jahren wird eine anhaltende Wertmigration hin zu Unternehmens- und NTN-Nischen MVNOs belohnen, die regulatorische Komplexität, Sicherheitszertifizierung und Multi-Access-Orchestrierung beherrschen.

Marktführer des Mobilfunks über virtuelle Netzbetreiber (MVNO) in Saudi-Arabien

Virgin Mobile Saudi Arabia LLC

Lebara Mobile KSA

Jawwy by STC (Etihad Jawraa Mobile Services Company)

Yaqoot (Zain KSA sub-brand)

Salam Mobile (Integrated Telecom Mobile Company (ITC Mobile))

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Beyond ONE hat mit TIMWETECH eine Partnerschaft geschlossen, um die Direktabrechnung über Mobilfunkanbieter bei Virgin Mobile Saudi Arabia und FRiENDi Oman einzuführen, sodass 3,5 Millionen Abonnenten Premium-Inhalte mit mobilen Geldbörsen kaufen können.

- Februar 2025: Die Kommission für Kommunikation, Raumfahrt und Technologie vergab auf der LEAP25 neue Spektrum- und Trägerlizenzen im Gegenwert von 1 Milliarde INR, einschließlich NTN-Rechte für SKYFive Arabia.

- Januar 2025: Saudi Telecom Company gewann einen staatlichen Infrastrukturvertrag im Wert von 8,7 Milliarden USD, was die Großhandels-Backhaul-Kapazität für MVNO-Partner erheblich steigert.

- November 2024: Viasat schloss den ersten 3GPP Rel-17 Direkt-zu-Gerät-Satelliten-Messaging-Test des Königreichs ab und bestätigte damit die NTN-Machbarkeit für kommerzielle MVNO-Angebote.

Berichtsumfang des Mobilfunkmarkts über virtuelle Netzbetreiber (MVNO) in Saudi-Arabien

| Cloud |

| On-Premise |

| Wiederverkäufer / Light / Marken-MVNO |

| Service-Operator |

| Vollständiger MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftskunden |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Submarken-Filialen |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer / Light / Marken-MVNO |

| Service-Operator | |

| Vollständiger MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftskunden | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Submarken-Filialen | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der MVNO-Markt in Saudi-Arabien im Jahr 2026?

Er wird auf 1,72 Milliarden USD geschätzt und soll im Zeitraum 2026–2031 mit einer CAGR von 6,28 % wachsen.

Welches Segment wächst im saudi-arabischen MVNO-Markt am schnellsten?

Satelliten-/NTN-Dienste verzeichnen bis 2031 die höchste CAGR von 96,40 %, angetrieben durch Initiativen der neuen Generation von LEO-Satelliten.

Warum dominieren Cloud-Bereitstellungsmodelle?

Cloud-Plattformen senken Investitionsausgaben, beschleunigen Markteinführungszyklen und machen bereits 70,35 % der Bereitstellungen im Jahr 2025 aus.

Was treibt das Interesse an Satelliten-/NTN-MVNOs?

Direkt-zu-Gerät-Tests und LEO-Investitionen erzeugen eine CAGR-Prognose von 96,40 % für satellitengestützte Dienste.

Wo ist das geografische Wachstum am stärksten?

Der Korridor Dschidda-Mekka-Medina führt, unterstützt durch Pilgerverkehr und Rotes-Meer-Entwicklungen.

Seite zuletzt aktualisiert am: