Südkorea Markt für mobile virtuelle Netzbetreiber (MVNO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

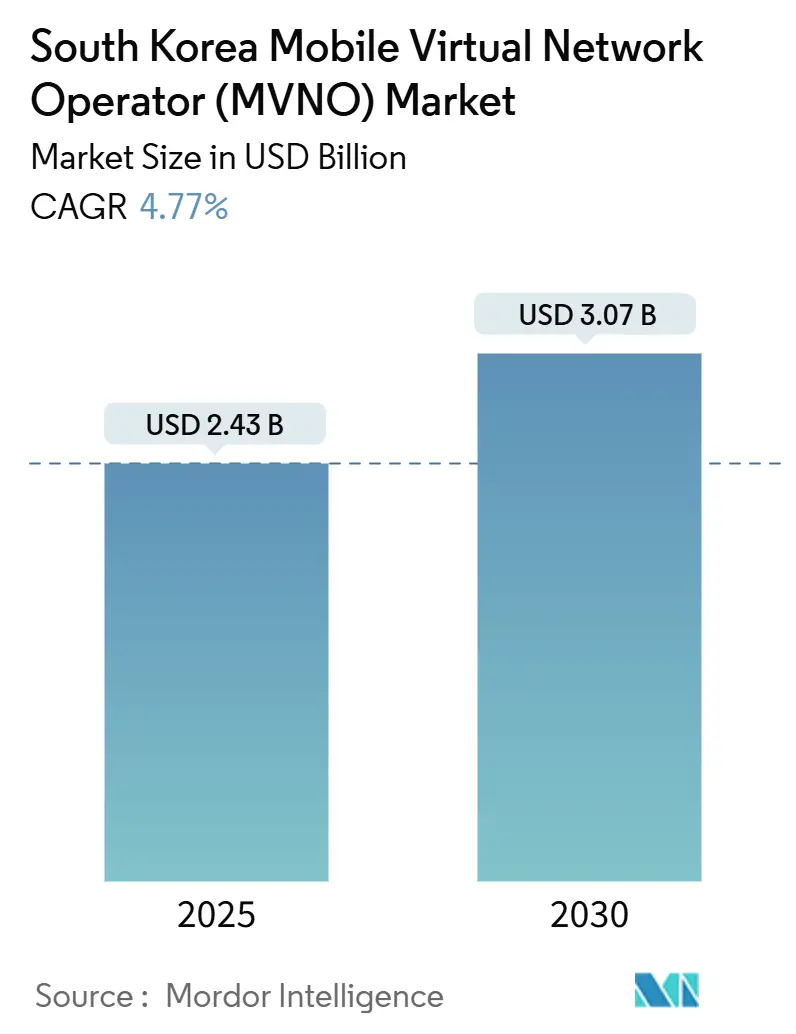

| Marktgröße (2025) | 2.43 Milliarden US-Dollar |

| Marktgröße (2030) | 3.07 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.77% CAGR |

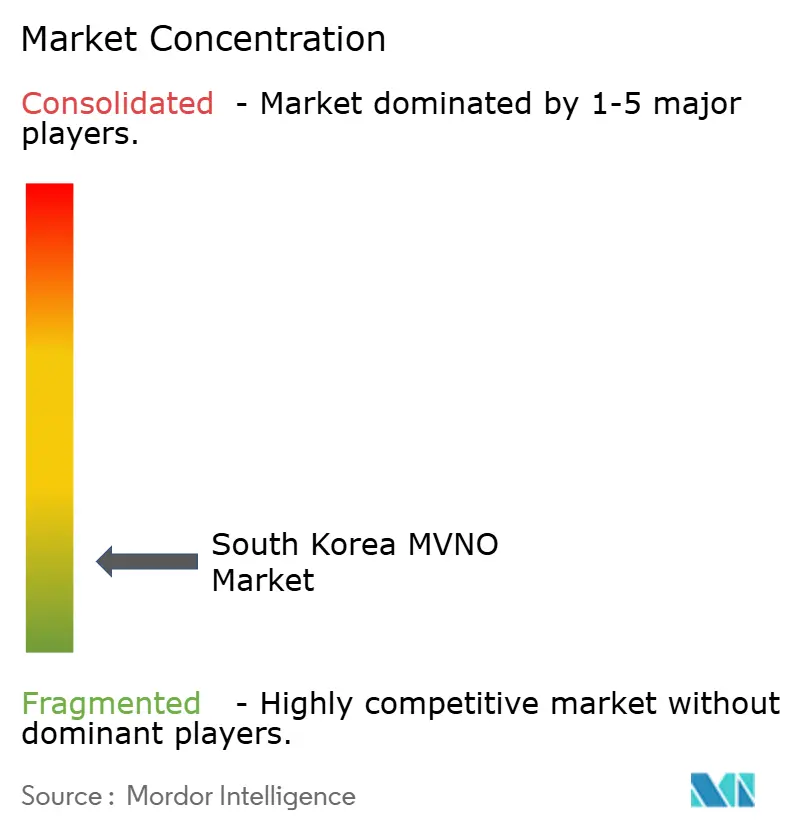

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Südkorea Markt für mobile virtuelle Netzbetreiber (MVNO) – Analyse von Mordor Intelligence

Die Größe des südkoreanischen MVNO-Marktes wird im Jahr 2025 auf 2,43 Milliarden USD geschätzt und soll bis 2030 einen Wert von 3,07 Milliarden USD erreichen, mit einer CAGR von 4,77 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 9,55 Millionen Abonnenten im Jahr 2025 auf 11,63 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 4,03 % während des Prognosezeitraums (2025–2030). Steigende Reformen der Großhandelspreise, aggressive 5G-Tarifeinführungen im Bereich von 10.000 KRW und die digitale Einbindung durch eSIM gestalten die Wettbewerbsdynamik neu, sodass kleinere Marken preissensible Kunden gewinnen und gleichzeitig die Margen erhalten können. Cloud-zentrierte Bereitstellungen reduzieren den Kapitalbedarf und beschleunigen Serviceeinführungen, und die für Juli 2025 geplante Deregulierung von Gerätesubventionen dürfte die Abonnentenfluktuation hin zu wertorientierten Angeboten weiter ankurbeln. Unternehmens- und IoT-Anwendungsfälle, insbesondere private 5G-Netze in Industriezentren, signalisieren neue Einnahmequellen und untermauern den schrittweisen Wandel des Sektors vom Einzelhandels-Sprach-Daten-Weiterverkauf hin zu Konnektivität als Dienstleistung. Schließlich veranschaulichen Satelliten-/NTN-Pilotprojekte den langfristigen Ehrgeiz, die Abdeckung auf abgelegene Gebiete auszuweiten und globale Roaming-Synergien zu erschließen.

Wichtigste Erkenntnisse des Berichts

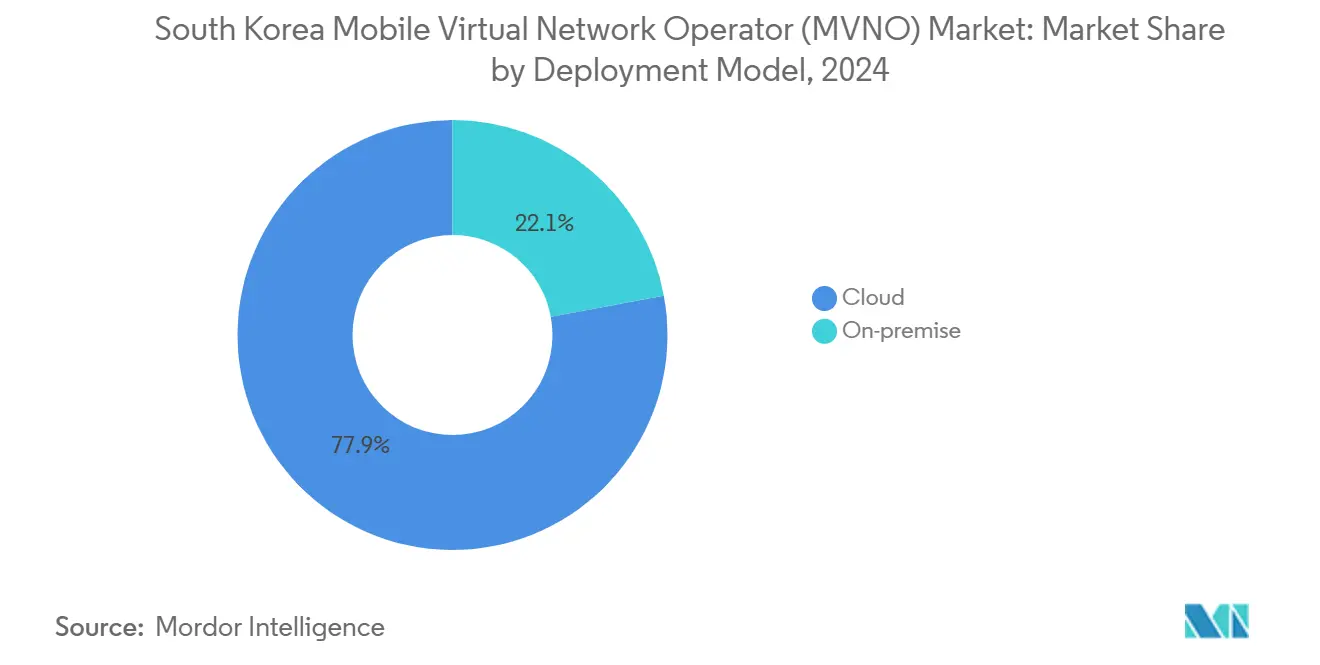

- Nach Bereitstellungsmodell dominierte Cloud-Infrastruktur mit einem Marktanteil von 77,93 % im südkoreanischen MVNO-Markt im Jahr 2024; es wird prognostiziert, dass sie bis 2030 mit einer CAGR von 7,51 % wächst.

- Nach Betriebsmodus führten Reseller/Light/Marken-MVNOs mit einem Umsatzanteil von 57,79 % im Jahr 2024, während die Full-MVNO-Stufe bis 2030 eine CAGR von 24,59 % verzeichnen soll.

- Nach Abonnententyp entfielen 76,04 % der Marktgröße des südkoreanischen MVNO-Marktes im Jahr 2024 auf Verbraucheranschlüsse, während Unternehmensabonnements mit einer CAGR von 33,62 % wachsen.

- Nach Anwendung umfasste die Kategorie „Sonstige” im Jahr 2024 einen Anteil von 40,98 %; zelluläre M2M-Konnektivität weist mit 19,33 % bis 2030 die schnellste CAGR auf.

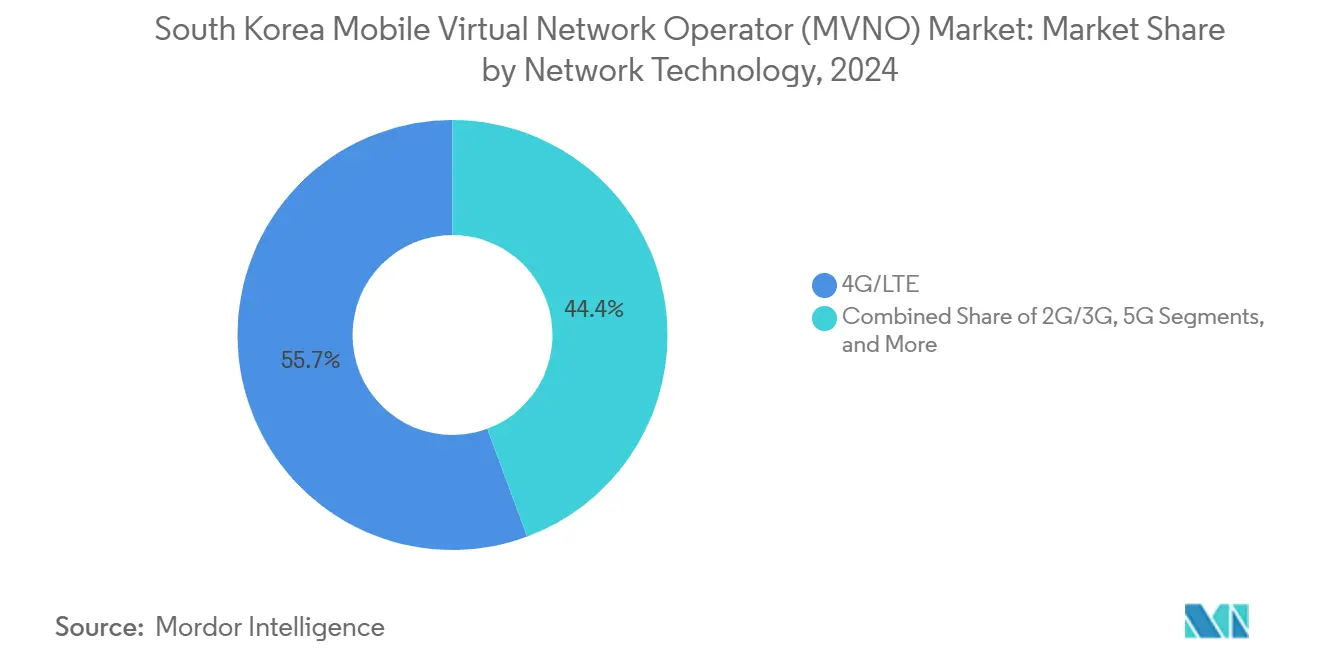

- Nach Netztechnologie hielt 4G/LTE im Jahr 2024 einen Anteil von 55,65 %, und Satelliten-/NTN-Tarife sollen mit der schnellsten CAGR von 99,44 % bis 2030 wachsen.

- Nach Vertriebskanal erfassten Online-/Nur-Digital-Verkäufe im Jahr 2024 einen Anteil von 62,44 %, wobei Drittanbieter-/Großhandelskanäle mit einer CAGR von 9,02 % wachsen.

Trends und Erkenntnisse des südkoreanischen Marktes für mobile virtuelle Netzbetreiber (MVNO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für den MVNO-Wettbewerb | +1.2% | Landesweit, Metropolregion Seoul | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach kostengünstigen Datentarifen | +0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Landesweite 5G-Abdeckung erschließt MVNO-Angebote | +1.0% | Landesweit, Schwerpunkt städtische Gebiete | Mittelfristig (2–4 Jahre) |

| eSIM-gestützte reibungslose Einbindung | +0.6% | Landesweit | Langfristig (≥ 4 Jahre) |

| Fintech-Telekommunikations-Bündelung | +0.4% | Städtische Zentren | Mittelfristig (2–4 Jahre) |

| Industrielles IoT und Nutzung privater Netz-SIM-Karten | +0.7% | Industriekomplexe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für den MVNO-Wettbewerb

Die Großhandelsdatenraten wurden im Jahr 2024 um 36,4 % gesenkt, von 1,29 KRW/MB auf 0,82 KRW/MB, was 5G-Tarife um etwa 15.000–19.800 KRW mit 20 GB Datenkontingenten ermöglicht – ungefähr ein Drittel des Preises vergleichbarer MNO-Tarife [1]Regulierungsinformationsportal der südkoreanischen Regierung, "Ergebnisse der Regulierungsinnovation," better.go.kr. Die nachfragegesteuerte Spektrumzuteilung, die ab dem ersten Halbjahr 2025 gilt, erlaubt es Betreibern, Frequenzen im Voraus anzufordern, und sieben MVNOs qualifizieren sich nun für verbesserte Mengenrabatte. Diese Maßnahmen unterstützen den südkoreanischen MVNO-Markt dabei, sein aktuelles Ziel eines Abonnementanteils von 16,7 % zu übertreffen.

Steigende Nachfrage nach kostengünstigen Datentarifen

Die täglichen Rufnummernmitnahmen übersteigen 100 Anschlüsse nach der Einführung günstiger 5G-Tarife, wodurch Wechsler im Vergleich zu herkömmlichen Anbieterpaketen fast 400.000 KRW pro Jahr einsparen [2]최지연, "5G-MVNO-Tarife im 10.000-KRW-Bereich," zdnet.co.kr . Umfragedaten zeigen, dass 83 % der MVNO-Nutzer die eSIM-Aktivierung bevorzugen, was den allgemeinen Wandel der Verbraucher hin zu selbstverwalteter, preisorientierter Konnektivität widerspiegelt.

Landesweite 5G-Abdeckung erschließt MVNO-Angebote

Die vollständige 5G-Abdeckung hat historische Netzqualitätslücken beseitigt; SK Telecom verzeichnete durchschnittliche 5G-Geschwindigkeiten von 1.064,54 Mbps, und mehrere kostengünstige 22-GB-Tarife tauchten Anfang 2025 in den Netzen von KT und LG U+ auf. Private 5G-Zuteilungen an 56 Standorten ermöglichen Netz-Slicing und Edge-Computing-Angebote, die auf Hersteller, Gesundheitsdienstleister und Stromnetzbetreiber zugeschnitten sind.

eSIM-gestützte reibungslose Einbindung

Die eSIM-Nutzung erreichte 83 % unter MVNO-Abonnenten, was die SIM-Logistikkosten senkt und es Kunden ermöglicht, den Dienst in wenigen Minuten über rein digitale Abläufe zu aktivieren. StageFives unbegrenztes globales Roaming-eSIM unterstreicht die Differenzierungsmöglichkeiten und berichtet von einem Umsatzwachstum von 162 % auf der Grundlage selbst entwickelter Abrechnungssysteme.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Großhandelspreismacht der MNOs | -1.1% | Landesweit | Mittelfristig (2–4 Jahre) |

| Kannibalisierung durch MNO-Untermarken | -0.9% | Städtische Wettbewerbszonen | Kurzfristig (≤ 2 Jahre) |

| Unklare Satelliten-/NTN-Spektrumpolitik | -0.3% | Landesweit | Langfristig (≥ 4 Jahre) |

| Begrenzte Fähigkeiten zur 5G-SA-Kern-Virtualisierung | -0.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Großhandelspreismacht der MNOs

Umsatzbeteiligungsbänder von 43 %–62,5 % halten die MVNO-Bruttomargen niedrig, und die kumulierten Verluste bei KB Liiv M beliefen sich für den Zeitraum 2019–2023 auf 60,5 Milliarden KRW [3]씨엠티정보통신 재무정보, saramin.co.kr. Kleinere Marktteilnehmer haben Schwierigkeiten, günstige Großhandelsbedingungen zu sichern, während das Risiko der Verkehrspriorisierung unter Spitzenlast bestehen bleibt.

Kannibalisierung durch MNO-Untermarken

Da die Subventionsobergrenzen ab Juli 2025 aufgehoben werden, können etablierte Netzbetreiber wieder in den Gerätrabatt-Wettbewerb einsteigen und die Preisführerschaft der MVNOs untergraben. Der Marktanteil von KB Liiv M sank von 5,3 % im Jahr 2022 auf 4,8 % im Jahr 2023 infolge früher Werbeaktionen durch Untermarken [4]조승리, "Subventionswettbewerb durch Untermarken," businesspost.co.kr .

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt die digitale Transformation voran

Cloud-Bereitstellungen erfassten im Jahr 2024 einen Anteil von 77,93 % am südkoreanischen MVNO-Markt, was den Appetit der Betreiber auf skalierbare, betriebskostenbasierte Plattformen widerspiegelt. Diese Konfiguration soll die Marktgröße des südkoreanischen MVNO-Marktes mit einer CAGR von 7,51 % ausweiten, da Marken Echtzeit-Abrechnungs- und KI-gestützte Kundendienst-Stacks über öffentliche Cloud-Instanzen bereitstellen. On-Premise-Systeme bleiben bei Banken und Behörden relevant, die strenge Datensouveränität fordern, was einen vollständigen Wandel bremst.

Serviceagilität erklärt die Cloud-Nachfrage. StageFive nutzt ein cloud-natives BSS, um Roaming-Pakete vierteljährlich zu iterieren, während 25 % der privaten 5G-Standorte eine gemeinsame Kerntopologie einsetzen, die Kostenvorteile mit Latenzgewinnen verbindet. Die regulatorische Schnellzertifizierung für Cloud-Workloads beschleunigt den Markteintritt zusätzlich.

Nach Betriebsmodus: Übergang zum Full-MVNO beschleunigt sich

Reseller/Light/Marken-Konfigurationen dominieren weiterhin mit einem Anteil von 57,79 %, aber Full-MVNO-Einheiten sollen die Marktgröße des südkoreanischen MVNO-Marktes für diese Stufe bis 2030 mit einer CAGR von 24,59 % steigern. Die vollständige Kontrolle über IMSIs und Kernnetzkomponenten ermöglicht maßgeschneiderte Servicequalität und Preisgestaltung, was für Unternehmens-IoT-Verträge entscheidend ist.

StageFive hat einen Infrastrukturausbau angekündigt, um über den Light-MVNO-Status hinauszugehen, und nennt Bestimmungen zur Selbstzuteilung von Spektrum als Katalysator. Die finanziellen Hürden bleiben höher, doch der Margengewinn durch die Vermeidung von Großhandelskosten und die Monetarisierung von Netz-Slices rechtfertigt den Wandel.

Nach Abonnententyp: Unternehmenssegment entwickelt sich zum Wachstumsmotor

Verbraucheranschlüsse hielten im Jahr 2024 einen Anteil von 76,04 %, aber Unternehmens-SIM-Karten sollen mit einer CAGR von 33,62 % wachsen und zusätzliche Umsätze im südkoreanischen MVNO-Markt generieren. Private 5G-Bereitstellungen bei POSCO, Samsung Medical Center und Korea Electric Power Corporation veranschaulichen Anwendungsfälle in den Bereichen autonome Lokomotiven, Fernchirurgie und Netzsicherheit.

Verbraucher strömen weiterhin zu 20-GB-5G-Paketen im Preisbereich von 10.000 KRW, was den anhaltenden Kosteneinsparungsdruck unterstreicht. Gleichzeitig signalisieren IoT-spezifische Produkte, die Edge-Computing und KI-Videoanalyse integrieren, eine künftige Diversifizierung über Smartphones hinaus.

Nach Anwendung: Zelluläres M2M treibt Innovation voran

Die Kategorie „Sonstige” macht mit einem Anteil von 40,98 % aufgrund vielfältiger Fintech-gebündelter und grenzüberschreitender Roaming-Angebote den größten Teil aus. Dennoch sind zelluläre M2M-Anschlüsse auf dem Weg zu einer CAGR von 19,33 %, was Koreas Industrie-4.0-Fahrplan widerspiegelt. Logistikzentren setzen AGV-Flotten ein, die von MVNO-SIM-Karten betrieben werden, und Werften übertragen Multi-4K-Feeds für KI-gestützte Sicherheitsüberwachung, was jeweils die industrielle Relevanz des südkoreanischen MVNO-Marktes stärkt.

Rabatt- und Geschäftstarife ziehen weiterhin kleine und mittlere Unternehmen an, die kostengünstige Konnektivität suchen, während Geräteschutz-Zusatzleistungen den Betreibern helfen, den ARPU zu steigern, ohne die Hauptpreispunkte zu untergraben.

Nach Netztechnologie: 5G-Übergang beschleunigt sich

4G/LTE trägt weiterhin 55,65 % der Verbindungen bei, aber die 5G-Nutzung steigt stark an, da die Großhandelspreissenkung die Tarifkosten um 63,7 % gegenüber den Listen der etablierten MNOs gesenkt hat. Sieben MVNOs in den Netzen von SK T und KT vermarkten nun eigenständige 5G-Handsets mit 20-GB-Kontingenten und erweitern so die Adressierbarkeit. Satelliten-/NTN-Tests verzeichnen eine Spitzen-CAGR von 99,44 % ausgehend von einer kleinen Basis, gestützt durch KTs KOREASAT-6-Tests und ein staatliches LEO-Programm im Wert von 240 Millionen USD, das für 2025–2030 geplant ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digital-First-Strategie dominiert

Online-Portale erfassten im Jahr 2024 einen Anteil von 62,44 %, angetrieben durch eine eSIM-Nutzung von 83 %, die die physische SIM-Hürde beseitigt. KT M Mobile verzeichnete 180.000 Aktivierungen innerhalb von 30 Monaten über vollständig digitale Abläufe. Drittanbieter-Ketten wie 7-Eleven sind weiterhin für Käufer von Handset-Paketen relevant und wachsen mit der schnellsten CAGR von 9,02 %.

Geografische Analyse

Die landesweite politische Unterstützung, einschließlich Datengrosshandelskürzungen und nachfragegesteuerter Spektrumauktionen, verankert den südkoreanischen MVNO-Markt. Kunden in der Metropolregion Seoul weisen die höchste Wechselneigung und die höchsten digitalen Einbindungsraten auf, was die Hauptstadt zum Vorreiter für Tarifinnovationen macht. Die Fertigstellung der ländlichen 5G-Abdeckung beseitigt eine frühere Barriere und eröffnet eine einheitliche adressierbare Basis.

Rund 9,5 Millionen MVNO-Anschlüsse entsprechen einem Anteil von 16,7 % an den nationalen Mobilfunkabonnements. Industrielle Küstencluster in Gwangyang, Pohang und Ulsan nutzen privates 5G zur Automatisierung der Schwerindustrie und treiben die Expansion von Unternehmens-SIM-Karten voran. Grenzüberschreitende Wachstumsstrategien tauchen auf: Die Partnerschaft von FreeTelecom mit Telus zeigt, wie koreanisches MVNO-Know-how ins Ausland übertragen werden kann, während Starlinks bevorstehender Markteintritt eine Redundanzschicht für die maritime Abdeckung in abgelegenen Gebieten verspricht.

Wettbewerbslandschaft

Zwölf aktive Betreiber schaffen ein fragmentiertes Wettbewerbsfeld. KB Liiv M, KT M Mobile und U+-verankerte Netzbetreiber halten gemeinsam individuelle Anteile unter 5 %, während das Fintech-gestützte Toss Mobile ein Fintech-Ökosystem im Wert von 2 Billionen KRW nutzt, um Akquisitionskosten zu senken. Die Aufhebung des Gesetzes zur Verbesserung der Geräteverteilung im Juli 2025 dürfte handsetgebündelte Werbeaktionen intensivieren, und eSIM-Portale werden die Eintrittsbarrieren für digital-native Herausforderer senken.

Die Differenzierung stützt sich auf vertikale Ausrichtung. StageFives unbegrenztes Roaming-Paket umfasst 140 Länder und basiert auf proprietären OSS/BSS-Systemen, was die Marke zu einem Umsatzwachstum von 162 % im Jahresvergleich geführt hat. Chancen in weißen Flecken bestehen weiterhin bei industrieller IoT-Konnektivität und satellitengestützter ländlicher Abdeckung, was spezialisierte Marktteilnehmer dazu ermutigt, verteidigungsfähige Nischen im breiteren südkoreanischen MVNO-Markt zu erschließen.

Branchenführer im südkoreanischen Markt für mobile virtuelle Netzbetreiber (MVNO)

SK Telink Corporation

KT M Mobile Co., Ltd.

CJ Hello Mobile (LG HelloVision Co., Ltd.)

Korea Cable Telecom Co., Ltd. (freeT)

Sejong Telecom Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Rund 20 kostengünstige 5G-Pakete wurden zu 10.000 KRW mit 20 GB Daten eingeführt, was die Verbraucherausgaben um 400.000 KRW jährlich senkt und täglich über 100 neue Anmeldungen generiert.

- März 2025: Das Ministerium für Wissenschaft und IKT stellte die Spektrumzuteilung auf ein nachfragegesteuertes Modell um und schrieb eine 100%ige Vorauszahlung für neue Mobilfunkblöcke vor.

- Februar 2025: StageFive stellte das erste unbegrenzte globale eSIM-Roaming-Produkt vor, das 140 Länder abdeckt, zu 9.600 KRW für einen 3-Tage-Asien-Pass.

- Januar 2025: Starlinks Markteintritt in Korea näherte sich dem Abschluss, wobei zunächst WLAN über Endgeräte bereitgestellt wird, während die Direkt-zu-Mobilfunk-Fähigkeit noch getestet wird.

Berichtsumfang des südkoreanischen Marktes für mobile virtuelle Netzbetreiber (MVNO)

| Cloud |

| On-Premise |

| Reseller / Light / Marken-MVNO |

| Dienstleistungsbetreiber |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Untermarken-Shops der Netzbetreiber |

| Drittanbieter / Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller / Light / Marken-MVNO |

| Dienstleistungsbetreiber | |

| Full-MVNO | |

| Nach Abonnententyp | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Untermarken-Shops der Netzbetreiber | |

| Drittanbieter / Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südkoreanische MVNO-Markt im Jahr 2025?

Der Sektor wird im Jahr 2025 auf 2,43 Milliarden USD geschätzt und soll bis 2030 auf 3,07 Milliarden USD steigen.

Welche CAGR wird für den südkoreanischen MVNO-Umsatz bis 2030 prognostiziert?

Es wird erwartet, dass der Markt im Prognosezeitraum mit einer jährlichen Wachstumsrate von 4,77 % wächst.

Welches Bereitstellungsmodell dominiert die Betreiberinfrastruktur?

Cloud-Plattformen repräsentieren 77,93 % der Bereitstellungen und werden wegen ihrer schnellen Skalierbarkeit und des geringeren Kapitalbedarfs bevorzugt.

Warum sind Unternehmens-SIM-Karten für das künftige Wachstum wichtig?

Private 5G- und IoT-Projekte treiben Unternehmensanschlüsse auf eine CAGR von 33,62 % und fügen hochwertige Verträge hinzu.

Wie wird die Aufhebung des Subventionsgesetzes im Juli 2025 den Wettbewerb beeinflussen?

Die Abschaffung der Subventionsobergrenzen gibt MNO-Untermarken Spielraum für aggressive Paketangebote, was das Wechselpotenzial sowohl zu etablierten Anbietern als auch zu agilen MVNOs erhöht.

Welche Rolle spielt die eSIM-Technologie bei der Abonnentengewinnung?

Die eSIM-Nutzung übersteigt 80 % unter MVNO-Nutzern und ermöglicht eine sofortige digitale Aktivierung sowie eine deutliche Senkung der Vertriebskosten, was die Betreibermarge stärkt.

Seite zuletzt aktualisiert am: