Größe und Marktanteil des vietnamesischen Marktes für mobile virtuelle Netzbetreiber (MVNO)

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

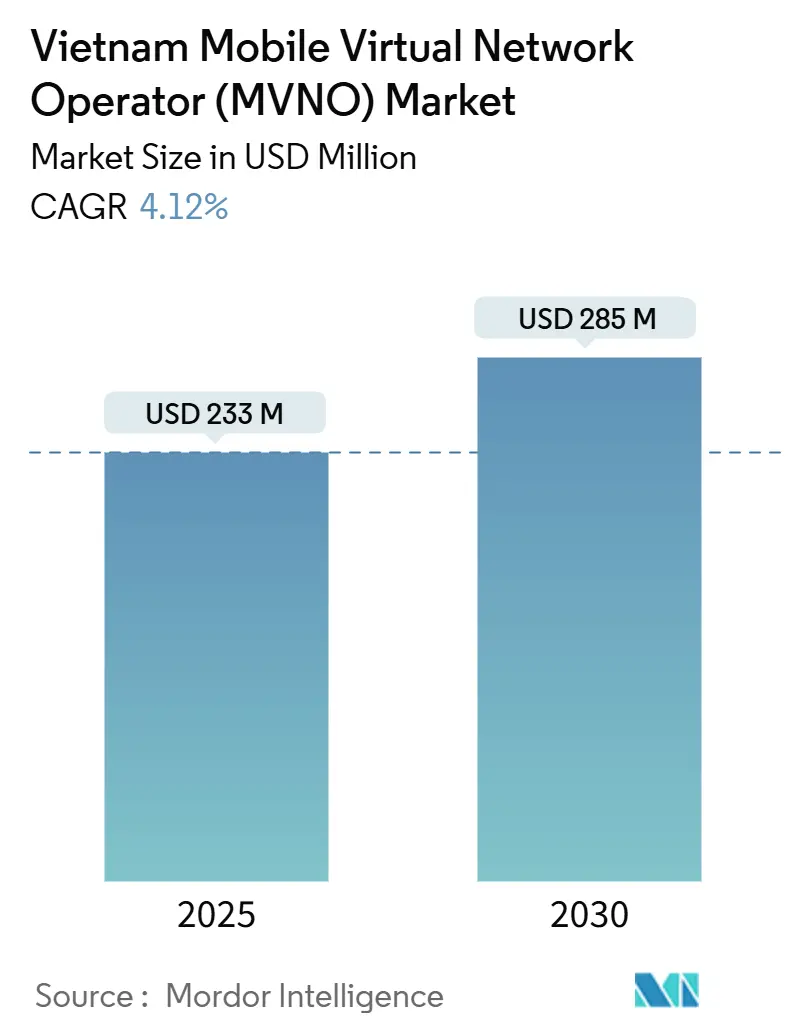

| Marktgröße (2025) | 233 Millionen US-Dollar |

| Marktgröße (2030) | 285 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Marktes für mobile virtuelle Netzbetreiber (MVNO) durch Mordor Intelligence

Die Marktgröße des vietnamesischen Marktes für mobile virtuelle Netzbetreiber wird im Jahr 2025 auf 233 Millionen USD geschätzt und soll bis 2030 einen Wert von 285 Millionen USD erreichen, mit einer CAGR von 4,12 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 3,95 Millionen Abonnenten im Jahr 2025 auf 4,70 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 3,56 % während des Prognosezeitraums (2025–2030).

Diese stetige Expansion fällt zusammen mit der Durchsetzung des neuen Telekommunikationsgesetzes (LOT 2023), das dominante mobile Netzbetreiber (MNOs) verpflichtet, virtuellen Betreibern Großhandelskapazitäten zu vermieten, und einen regulatorischen Schwenk hin zur Infrastrukturnutzung unterstützt. Die steigende Nachfrage nach erschwinglichen Datenpaketen, der Ausbau der 5G-Abdeckung über die großen Städte hinaus und eine zunehmende Verlagerung hin zu eingebetteten SIM-Geräten (eSIM) erweitern die adressierbaren Kundensegmente und senken gleichzeitig die Vertriebskosten für neue Marktteilnehmer. Die ab August 2025 geltenden Regelungen zur mobilen Rufnummernmitnahme (MNP) verringern den Wechselaufwand, unterstützen die Abonnentenmigration zu neuen Marken und verschärfen den Preiswettbewerb. Parallel dazu ermöglichen Allianzen mit reinen Digitalbanken – wie etwa VPBank-MobiFone – MVNOs, Finanzdienstleistungen mit Konnektivität zu bündeln und so nicht-traditionelle Einnahmequellen zu erschließen, die dünne Sprach- und Datenmargen ausgleichen.

Wichtigste Erkenntnisse des Berichts

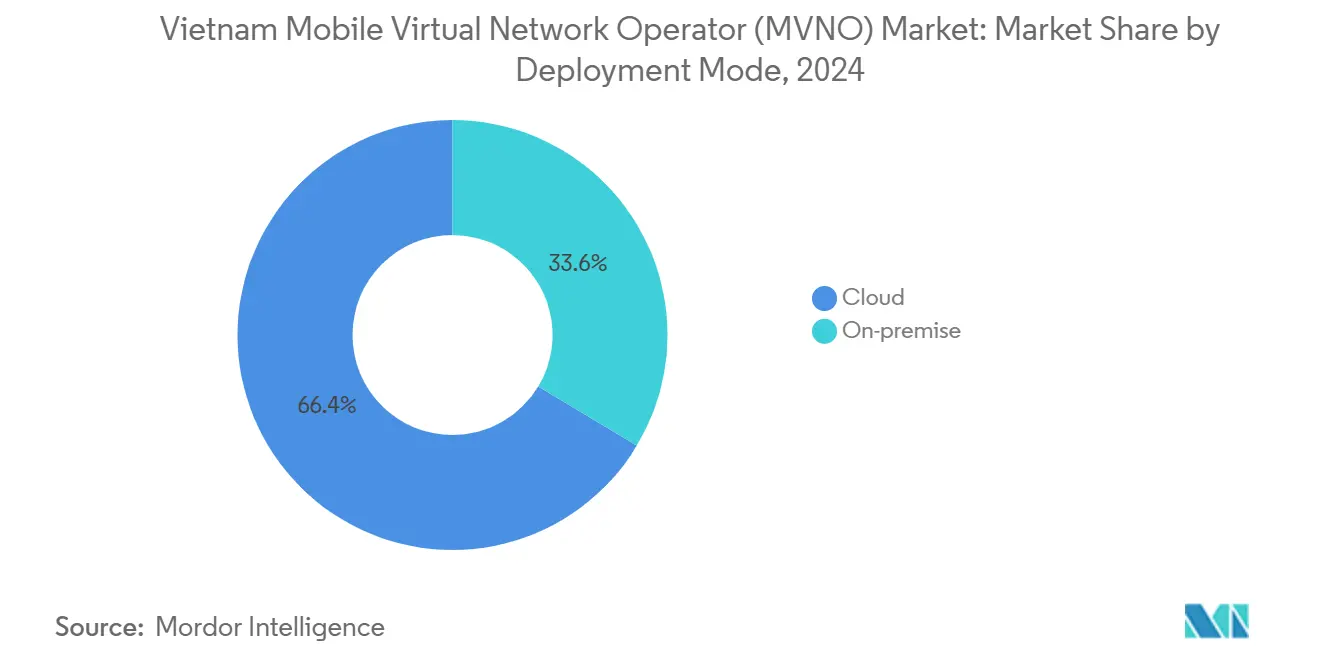

- Nach Bereitstellungsmodell erfasste Cloud-Infrastruktur im Jahr 2024 einen Marktanteil von 66,40 % am vietnamesischen MVNO-Markt; On-Premise-Lösungen werden bis 2030 voraussichtlich mit einer CAGR von 9,54 % wachsen.

- Nach Betriebsmodus hielten Wiederverkäufer und leichte MVNOs im Jahr 2024 einen Anteil von 64,35 % am vietnamesischen MVNO-Markt, während vollständige MVNO-Konfigurationen bis 2030 voraussichtlich mit einer CAGR von 15,48 % wachsen werden.

- Nach Abonnentenart entfielen im Jahr 2024 87,89 % der Marktgröße des vietnamesischen MVNO-Marktes auf Verbraucheranschlüsse; IoT-spezifische Verbindungen wachsen bis 2030 mit einer CAGR von 30,26 %.

- Nach Anwendung führten Rabattangebote im Jahr 2024 mit einem Umsatzanteil von 49,12 %; zellulare M2M-Lösungen werden bis 2030 voraussichtlich jährlich um 28,36 % wachsen.

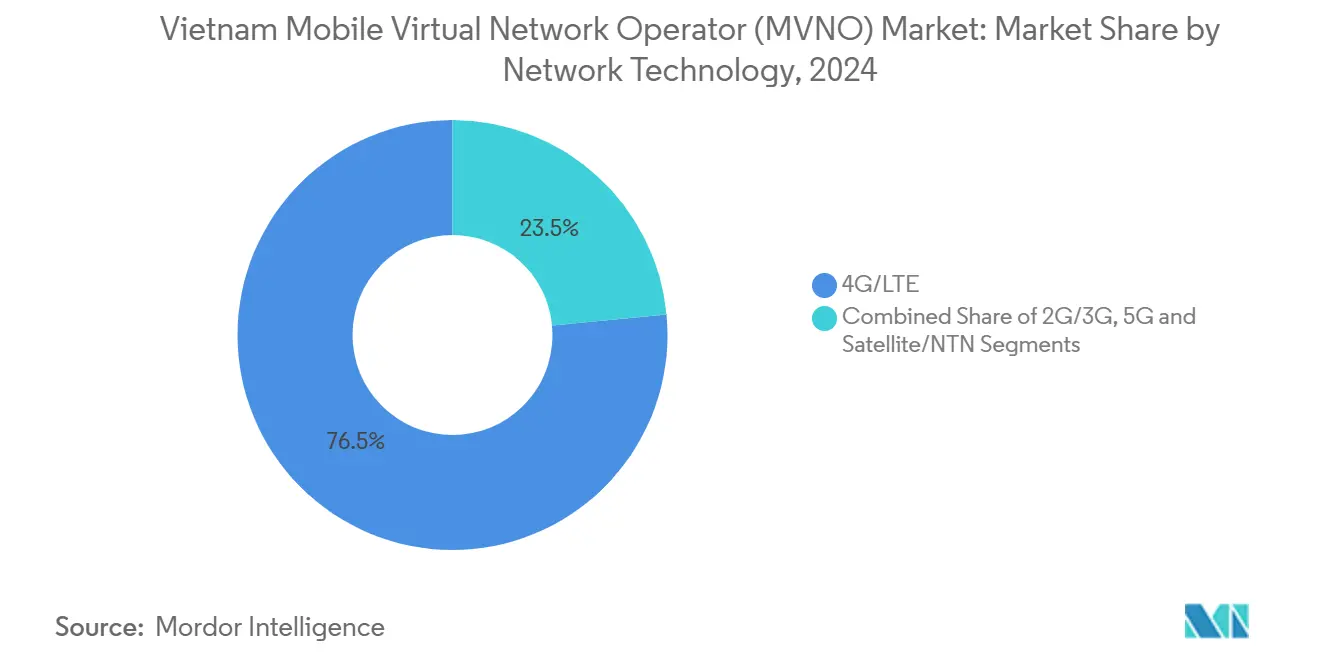

- Nach Netztechnologie dominierte 4G/LTE mit 76,52 % der Marktgröße des vietnamesischen MVNO-Marktes im Jahr 2024, während 5G-Abonnements eine Wachstumsaussicht von 32,50 % aufweisen.

- Nach Vertriebskanal beherrschten Online- und rein digitale Plattformen im Jahr 2024 einen Anteil von 52,64 % am vietnamesischen MVNO-Markt und halten eine prognostizierte CAGR von 7,95 %.

Trends und Erkenntnisse des vietnamesischen Marktes für mobile virtuelle Netzbetreiber (MVNO)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung eSIM-fähiger Smartphones | +1.2% | Städtische Ballungsräume (Ho-Chi-Minh-Stadt, Hanoi) | Mittelfristig (2–4 Jahre) |

| Allianzen mit reinen Digitalbanken und Fintechs | +0.8% | Landesweit, Schwerpunkt ländliche Expansion | Langfristig (≥ 4 Jahre) |

| Staatliches Ziel: MVNOs bei 5 % der mobilen Basis | +0.7% | National | Mittelfristig (2–4 Jahre) |

| Einführung der mobilen Rufnummernmitnahme | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach Sprach-/Datendiensten mit niedrigem ARPU im ländlichen Raum | +0.5% | Bergige und landwirtschaftliche Provinzen | Langfristig (≥ 4 Jahre) |

| Nachfrage nach grenzüberschreitenden Touristen-SIMs | +0.4% | Grenzprovinzen, Tourismuszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Verbreitung eSIM-fähiger Smartphones

Die Kompatibilität mit eingebetteten SIMs treibt die Marktdurchdringung des vietnamesischen MVNO-Marktes voran, indem sie Betreiber von der Logistik und den Vertriebskosten physischer Karten entlastet. Marken wie Viettel und Vinaphone aktivieren eSIM-Profile nun auf den meisten seit 2017 veröffentlichten Flaggschiff-Geräten, während auf Touristen ausgerichtete Anbieter sofortige Datenpakete im Bereich von 8 bis 40 USD per QR-Code-Scan ermöglichen. [1]Authentik Travel, "So verwenden Sie eSIM in Vietnam," authentiktravel.com Die geringere Einstiegshürde ermutigt Kurzzeitbesucher und inländische Stadtnutzer, virtuelle Marken ohne Besuch eines Einzelhandelsgeschäfts auszuprobieren, und verschafft agilen MVNOs einen Kostenvorteil gegenüber infrastrukturintensiven Wettbewerbern.

Anstieg von Allianzen mit reinen Digitalbanken und Fintechs

Fintech-Kooperationen wandeln MVNO-Abonnentenstämme in breitere digitale Ökosysteme um. Die Vereinbarung zwischen VPBank und MobiFone aus dem Jahr 2025 etablierte mobile Point-of-Sale-Lösungen für öffentliche Dienste und Agenturbankfilialen in abgelegenen Gemeinden, was den bargeldlosen Handel im ländlichen Raum unterstützt und gleichzeitig den durchschnittlichen Umsatz pro Nutzer steigert.[2]VietnamPlus Nachrichtenagentur, "VPBank, MobiFone zur Erweiterung des digitalen Ökosystems," vietnamplus.vn Regulatorische Verlängerungen des Mobile-Money-Pilotprojekts bis Dezember 2025 ermöglichen Kleinbetragszahlungen über Telekommunikationskonten und eröffnen margenstärkere Zahlungsströme, die niedrige Prepaid-Tarife ausgleichen.

Staatlicher Druck zur Erhöhung des MVNO-Anteils auf 5 % bis 2028

LOT 2023 verpflichtet Viettel, VNPT und MobiFone – die im Juli 2025 als marktbeherrschend eingestuft wurden – zur Veröffentlichung von Referenzangeboten und zur Bereitstellung nichtdiskriminierender Großhandelsbedingungen, wodurch die landesweite Infrastruktur für neue Marktteilnehmer erschlossen wird. [3]Vietnamesisches Regierungsportal, "Leitlinien zur Umsetzung der mobilen Rufnummernmitnahme," baochinhphu.vnKlare gesetzliche Definitionen der Betriebsmodi Wiederverkäufer, Dienstleister und vollständiger MVNO reduzieren die Lizenzierungsunsicherheit und fördern diversifizierte Markteinführungsansätze, die den Wettbewerb über die traditionelle Drei-Betreiber-Struktur hinaus beleben.

Regelung zur mobilen Rufnummernmitnahme

Die im August 2025 in Kraft getretenen MNP-Regeln verpflichten Bestandsanbieter, Portierungsanfragen innerhalb von 24 Stunden nach Beilegung von Abrechnungsstreitigkeiten abzuschließen, sodass Abonnenten ihre Nummern beim Anbieterwechsel behalten können. Die Regelung schafft gleiche Wettbewerbsbedingungen, indem sie MVNOs ermöglicht, Nutzer anzusprechen, die mit der Netzqualität oder den Tarifstrukturen unzufrieden sind, was den Markenwechsel beschleunigt und den Druck auf die Altpreisgestaltung erhöht.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Von MNOs festgelegte Großhandelspreisuntergrenzen | –0.9% | National | Langfristig (≥ 4 Jahre) |

| Langsame 5G-Spektrumzuteilung | –0.6% | Städtische Ballungsräume | Mittelfristig (2–4 Jahre) |

| Fragmentiertes MVNE-Ökosystem | –0.5% | National | Mittelfristig (2–4 Jahre) |

| Begrenzte Angebote zur Festnetz-Mobilfunk-Konvergenz | –0.4% | Unternehmensintensive Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von großen MNOs festgelegte Großhandelspreisuntergrenze

Trotz gesetzlicher Verpflichtungen zur Kapazitätsvermietung behalten Viettel, VNPT und MobiFone eine Verhandlungsmacht, die Premium-Großhandelstarife ermöglicht, die MVNO-Margen komprimiert und tiefe Rabattstrategien entmutigt. Erfahrungen in der Europäischen Union zeigen, dass explizite kostenbasierte Benchmarks notwendig sein könnten, sobald die MVNO-Durchdringung 5 % erreicht; Vietnams Rahmen stützt sich jedoch weiterhin auf kommerzielle Verhandlungen, was die Preisstarrheit verlängert.

Langsamer Zeitplan für die 5G-Spektrumzuteilung

Bis Mitte 2025 wurden nur drei Auktionen abgeschlossen, wobei Viettel das 700-MHz-Band und MobiFone das 3,8-GHz-Band erwarb. Begrenzte Mittelband-Kapazitäten erhöhen die Leasinggebühren und schränken die Servicedifferenzierung für MVNOs ein, die auf Unternehmens-IoT oder ultraschnelle Verbrauchersegmente abzielen. Das Ministerium für Information und Kommunikation hat bis Ende 2025 den Bau von 20.000 zusätzlichen 5G-Basisstationen vorgeschrieben, doch Spektrumknappheit könnte landesweite Premium-Großhandelsprodukte verzögern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur ermöglicht anlagenleichte Expansion

Cloud-gehostete Plattformen kontrollierten im Jahr 2024 66,40 % des vietnamesischen MVNO-Marktes. Die Architektur reduziert die Kapitalintensität, beschleunigt Serviceeinführungen und steht im Einklang mit dem digitalen Infrastrukturplan der Regierung, der grüne Rechenzentren und eine nahezu flächendeckende 5G-Abdeckung bis 2030 fördert. Viettels laufender Bau eines Rechenzentrums im Wert von 1 Milliarde USD in Hanoi wird virtuellen Betreibern Großhandels-Rechenleistung und -Speicher bereitstellen und vollständigen MVNOs ermöglichen, Richtlinienkontrolle, Abrechnung und Analysen zu orchestrieren, ohne Glasfaser oder Türme verlegen zu müssen. On-Premise-Optionen haben eine Nischenattraktivität für Regierungs- und Finanzkunden, die Datenhaltungsanforderungen vorschreiben; jedoch schließen inkrementelle Sicherheitsfunktionen, die nun in vietnamesischen Cloud-Zonen verfügbar sind, diese Lücke schnell.

Die anlagenleichte Natur der Cloud-Bereitstellung senkt die Break-even-Abonnentenschwellen und verkürzt die Markteinführungszyklen, was besonders wertvoll in einem Umfeld ist, in dem der vietnamesische MVNO-Markt noch weit von der Sättigung entfernt ist. Wenn Großhandels-5G-APIs zugänglich werden, können Cloud-native MVNOs Bandbreite nach Latenz oder Durchsatz aufteilen und Mikrosegmente dynamisch bepreisen. Mit einer prognostizierten CAGR von 9,54 % bis 2030 wird Cloud seinen Anteil schrittweise erhöhen, aber veraltete On-Premise-Bestände werden weiterhin unternehmenskritischen öffentlichen Sicherheits- und Finanznachrichtenverkehr verankern.

Nach Betriebsmodus: Vollständige MVNOs sichern sich die Kontrolle über die Wertschöpfungskette

Im Jahr 2024 repräsentierten Wiederverkäufer- und leichte Konfigurationen zusammen 64,35 % der aktiven Marken, doch vollständige MVNO-Betriebe werden voraussichtlich mit einer CAGR von 15,48 % wachsen. Die Marktgröße des vietnamesischen MVNO-Marktes für Volldienstleister ist noch bescheiden, aber der durchgängige Besitz von Kernnetzwerkelementen ermöglicht maßgeschneiderte Preisgestaltung, Netzwerkauswahl und selbst definierte Dienstgüteniveaus. Die regulatorische Klarheit aus LOT 2023 regelt nun Zusammenschaltung, Nummerierung und Regeln zur rechtmäßigen Überwachung und reduziert den bürokratischen Aufwand für ambitionierte Neueinsteiger.

Mit der Reifung von Großhandels-5G und Edge-Computing planen neue vollständige MVNOs, Konnektivität in SaaS-Portfolios für Fertigung, Logistik und Telemedizin einzubetten. Die Fähigkeit, Datenverkehr zwischen mehreren Hostnetzwerken zu steuern, puffert auch gegen lokalisierte Ausfälle. Dennoch bedeuten Komplexität und höhere Anfangskosten, dass einfachere Wiederverkäufermodelle in Rabatt-Sprachnischen bestehen bleiben, was ein zweigeteiltes Wettbewerbsfeld hinterlässt, in dem die betriebliche Komplexität den Kundenwertekurven entspricht.

Nach Abonnentenart: IoT-Aufschwung ergänzt die Verbraucherbasis

Verbraucher dominieren mit 87,89 % der SIMs und stützen eine Prepaid-Kultur, die durch wettbewerbsfähige Preis-pro-Gigabyte-Pakete angetrieben wird. Dennoch wird der Marktanteil des vietnamesischen MVNO-Marktes für IoT-Geräte voraussichtlich stark ansteigen, getragen von einer CAGR von 30,26 %, da Fabriken Industrie-4.0-Standards übernehmen und Städte intelligente Beleuchtungs-, Verkehrs- und Messsysteme einsetzen. Unternehmen – einschließlich Logistik und Außendienste – priorisieren konsistente Latenz sowie zentralisierte Flottenmanagement-Dashboards, was mehrere MVNO-Anwärter dazu veranlasst, mit Cloud-Hyperscalern für gebündelte Analysen zu kooperieren.

Die regulatorische Förderung von E-Government-Diensten treibt auch maschinentyp-Abonnements für CCTV-Backhaul und die Überwachung öffentlicher Anlagen an. Obwohl der ARPU pro IoT-Anschluss unter 1 USD bleibt, verbessern Volumenskalierbarkeit und abwanderungsresistente Verträge die Planbarkeit. Cross-Selling zwischen Verbraucher-Familienplänen und kleinen Unternehmens-IoT-Paketen bietet einen weiteren Wachstumshebel, da die Smartphone-Durchdringung der Sättigung entgegengeht.

Nach Anwendung: M2M-Dynamik fordert die Rabattvorherrschaft heraus

Rabatt-Prepaid-Pakete hielten im Jahr 2024 einen Umsatzanteil von 49,12 % aufgrund anhaltender Preissensibilität bei Studenten und Gig-Economy-Arbeitern. Zellulare M2M-Anschlüsse – die alles von Kühlkettenbehältern bis hin zu Lieferfahrrädern verfolgen – eilen jedoch mit einem jährlichen Anstieg von 28,36 % voran und helfen Anbietern, sich von der Sprachabhängigkeit zu diversifizieren. Vietnams Programm zur Abschaltung von 2G bis September 2026 wird mehrere Millionen ältere Geräte zur Migration nach oben zwingen und eine neue Nachfrage nach datensparenden IoT-Plänen schaffen, die mit 4G-NB-IoT-Trägern kompatibel sind.

Geschäftsanwendungen im Gesundheits- und Bildungswesen entstehen ebenfalls, unterstützt durch 5G-Mini-Kerne, die in Krankenhäusern oder auf Campusgeländen gehostet werden. Während die Margen bei Rabatt-SIMs unter Deflationsdruck stehen, erstrecken sich spezialisierte M2M-Verträge oft über drei bis fünf Jahre, was die Widerstandsfähigkeit der Cashflows stärkt und höhere EBITDA-Multiplikatoren für MVNOs mit vertikalem Know-how unterstützt.

Nach Netztechnologie: 5G und Satellit ergänzen den 4G-Fußabdruck

4G/LTE macht noch immer 76,52 % der aktiven Anschlüsse aus und verankert die landesweite Abdeckung und erschwingliche Geräteökosysteme. Dennoch wächst die Marktgröße des vietnamesischen MVNO-Marktes für 5G mit einer CAGR von 32,50 %, angetrieben durch den vorgeschriebenen Einsatz von 20.000 neuen Basisstationen bis Dezember 2025. Ultrazuverlässige Dienste mit niedriger Latenz zielen auf intelligente Fabrik- und AR/VR-Unterhaltungsanwendungsfälle ab, Segmente, in denen MVNOs durch qualitätsgestufte Pläne differenzieren können.

Separat führt SpaceX's Starlink-Pilotprojekt, das für bis zu 600.000 vietnamesische Nutzer über fünf Jahre genehmigt wurde, nicht-terrestrische Netzwerke in die Mainstream-Konnektivität ein und eröffnet hybride Pakete, die Satelliten-Backhaul mit terrestrischem Roaming verbinden. Solche Vereinbarungen können Fischereiflotten und Bergdörfer außerhalb der 4G-Signalreichweite erreichen, eine strategische Nische, in der Erstmover-MVNOs loyale Abonnentenstämme sichern können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digital-First gewinnt Skalierung, Geschäfte behalten Vertrauen

Online-Aktivierungen repräsentierten im Jahr 2024 52,64 % der neuen Verbindungen, unterstützt durch allgegenwärtige E-Commerce-Gewohnheiten, die während der Pandemie kultiviert wurden. Der vietnamesische MVNO-Markt ist besonders für app-basiertes Onboarding geeignet, da eKYC-Vorschriften die Fernidentitätsprüfung über nationale Ausweischips ermöglichen. eSIM-QR-Codes, die über Social-Commerce-Kanäle bereitgestellt werden, beseitigen die letzte physische Hürde und ermöglichen es MVNOs, mit nahezu null Einzelhandelsbeständen zu operieren.

Dennoch schätzen ländliche Abonnenten und ältere Menschen weiterhin persönliche Unterstützung bei Aufladungen und Geräteproblemen. Strategische Partnerschaften mit Convenience-Ketten bieten kosteneffiziente Kontaktpunkte, während Flaggschiff-Submarken-Kioske in Elektronikhändlern Geräte und gebündelte Inhalte präsentieren und Vertrauen mit digitaler Bequemlichkeit verbinden. Das hybride Konzept soll eine CAGR von 7,95 % für digitale Kanäle aufrechterhalten, selbst wenn die Gesamtdurchdringung steigt.

Geografische Analyse

Städtische Gemeinden weisen den dichtesten Datenverkehr und den höchsten ARPU auf, wobei Da Nang im April 2025 eine mittlere mobile Breitbandgeschwindigkeit von 272,97 Mbit/s verzeichnete und damit den nationalen Durchschnitt von 77,19 Mbit/s übertraf. Hanoi und Ho-Chi-Minh-Stadt konzentrieren zusammen mehr als 45 % der 5G-Basisstationen des Landes und bieten fruchtbaren Boden für MVNO-Angebote, die auf Video-Streaming und Cloud-Gaming ausgerichtet sind. Vorstadtbezirke rund um diese Zentren haben ebenfalls von Turmteilungsmandaten profitiert, was die Expansionskapitalausgaben für virtuelle Neueinsteiger senkt.

Im Gegensatz dazu genießen nur 58 % der Landfläche Vietnams eine Mobilfunkabdeckung, obwohl die Bevölkerungsabdeckung bei 99,8 % liegt, was weite Teile der bergigen nord-zentralen Provinzen unterversorgt lässt. Die geplante 2G-Abschaltung wird etwa 15 Millionen ländliche Feature-Phone-Nutzer zu erschwinglichen 4G-Paketen drängen, ein Übergang, den MVNOs durch Kampagnen mit aufgearbeiteten Handsets und Gemeinschaftsagenten begleiten können. Staatliche Finanzierungsströme aus dem Universaldienst-Fonds subventionieren den Turmbau in Grenz- und Inselgebieten und erweitern die Großhandels-Fußabdrücke für Sprach- und Schmalband-IoT.

Grenzüberschreitende Touristenströme aus China, Laos und Kambodscha erholen sich, was eine Nachfrage nach kurzfristigen Roaming-Lösungen schafft, die überhöhte Out-of-Bundle-Gebühren vermeiden. MVNOs, die Multi-IMSI-Profile vorab beschaffen und chinesischsprachigen Chat-Support anbieten, sind gut positioniert, um Ausgabenspitzen rund um nationale Feiertage zu erfassen. Unterdessen bieten Satelliten-Terrestrik-Hybride ein überzeugendes Angebot für Schifffahrtsrouten im Südchinesischen Meer, wo Konnektivitätslücken trotz küstennaher 4G-Ausbauten bestehen geblieben sind. Insgesamt deuten diese geografischen Dynamiken darauf hin, dass der vietnamesische MVNO-Markt bis zum Ende des Jahrzehnts von einer metro-zentrischen Phase zu einem wirklich landesweiten Fußabdruck übergehen wird.

Wettbewerbslandschaft

Vietnams Mobilfunkarena bleibt mäßig konzentriert: Die drei größten Hostnetzwerke bedienten 2024 gemeinsam 96 Millionen SIMs, doch der regulatorische Wandel hin zu obligatorischer Vermietung baut traditionelle Markteintrittsbarrieren ab. Virtuelle Marken halten derzeit weniger als 1 % der Verbindungen, vermehren sich jedoch, angetrieben durch geklärte Lizenzstufen. Die Diversifizierung digitaler Dienste dominiert die Strategie; MobiFone meldete 2024 einen Anstieg der Cloud-Umsätze um 312 % und einen Anstieg der Videokonferenz-Abonnements um 1.050 %, was auf eine Abkehr von reiner Airtime hindeutet.

Partnerschaftsstrategien sind ebenso sichtbar. VPBanks Co-Branded-SIM-Angebote bieten kostenloses Datenvolumen für die Nutzung des mobilen Bankings und fördern die Kundenbindung, während transaktionale Datensätze angereichert werden. Vinaphone kooperiert mit Ericsson an 5G-Privatnetz-Machbarkeitsnachweisen in Industrieparks mit dem Ziel, Exportfertigungskunden an End-to-End-Lösungen zu binden. Viettel unterzeichnete unterdessen ein Memorandum im Wert von 95 Millionen USD mit dem südkoreanischen Unternehmen KT Corp zum Aufbau vietnamesischsprachiger KI-Assistenten und bettet Telekommunikations-APIs direkt in lokale Super-Apps ein.

Die Einhaltung regulatorischer Vorschriften bringt sowohl Kosten als auch Vorteile mit sich. Dekret 13/2023 zum Schutz personenbezogener Daten gilt gleichermaßen für alle Netzdienstanbieter; MVNOs, die das Einwilligungsmanagement über Cloud-Sicherheitspartner automatisieren, können Compliance in ein Verkaufsargument für Unternehmenskunden umwandeln, die Reputationsrisiken scheuen. Gesamtheitlich betrachtet verlagert sich der vietnamesische MVNO-Markt vom Sprachweiterverkauf hin zur Multi-Service-Orchestrierung, wobei der Erfolg von Ökosystem-Allianzen, Verhandlungsgeschick bei der Netzwerkqualität und differenzierten Software-Schichten statt Spektrumbesitz abhängt.

Marktführer der Branche der mobilen virtuellen Netzbetreiber (MVNO) in Vietnam

Indochina Telecom

Mobicast

Asim Telecom

FPT Telecom

VNSKY

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Viettel begann mit dem Bau des Rechenzentrums An Khánh und eines separaten Forschungs- und Entwicklungscampus im Wert von 1 Milliarde USD, beide für den kommerziellen Betrieb 2026 vorgesehen.

- Juli 2025: VPBank und MobiFone schlossen eine umfassende Vereinbarung zur Konvergenz von Telekommunikation und Banking ab, einschließlich des mobiPOS-Rollouts für das ländliche Agenturbankwesen.

- Juli 2025: Das Ministerium für Information und Kommunikation benannte Viettel, VNPT und MobiFone als marktbeherrschende Unternehmen, was obligatorische Großhandelsverpflichtungen auslöste.

- Mai 2025: Viettel sicherte sich das 700-MHz-Spektrum für 75,2 Millionen USD zur Unterstützung der landesweiten 5G-Expansion.

Berichtsumfang des vietnamesischen Marktes für mobile virtuelle Netzbetreiber (MVNO)

| Cloud |

| On-Premise |

| Wiederverkäufer |

| Dienstleistungsbetreiber |

| Vollständiger MVNO |

| Leichter MVNO / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zellulares M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur digital |

| Traditionelle Einzelhandelsgeschäfte |

| Träger-Submarken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer |

| Dienstleistungsbetreiber | |

| Vollständiger MVNO | |

| Leichter MVNO / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zellulares M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Träger-Submarken-Geschäfte | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Welche Wachstumsrate wird für den vietnamesischen MVNO-Markt bis 2030 prognostiziert?

Es wird erwartet, dass der Markt mit einer CAGR von 4,12 % wächst und von 233 Millionen USD im Jahr 2025 auf 285 Millionen USD bis 2030 steigt.

Wie wird das neue Telekommunikationsgesetz neue virtuelle Betreiber beeinflussen?

LOT 2023 verpflichtet marktbeherrschende MNOs, Netzkapazitäten zu nichtdiskriminierenden Bedingungen zu vermieten, was Markteintrittsbarrieren senkt und vielfältige MVNO-Geschäftsmodelle unterstützt.

Warum sind Partnerschaften mit Digitalbanken für MVNOs wichtig?

Die Bündelung von Mobilfunkkonnektivität mit Zahlungs- und Kreditdienstleistungen erhöht den ARPU und erweitert die Reichweite in ländliche Gebiete, in denen die traditionelle Bankinfrastruktur begrenzt ist.

Welche Chance schafft die 2G-Abschaltung?

Rund 15 Millionen ältere Nutzer müssen auf 4G oder höher upgraden, was MVNOs die Möglichkeit gibt, erschwingliche Migrationspakete anzubieten und Marktanteile zu gewinnen.

Welches Technologiesegment wächst am schnellsten?

5G-Anschlüsse werden voraussichtlich jährlich um 32,50 % wachsen, da die Abdeckung zunimmt und Unternehmensanwendungen wie intelligente Fertigung eine leistungsstarke Konnektivität erfordern.

Können MVNOs Gebiete ohne terrestrische Abdeckung erschließen?

Ja, hybride Pakete, die Satellitenleitungen einbinden – wie etwa jene, die durch das Starlink-Pilotprojekt ermöglicht werden – können Fischereiflotten und abgelegene Berggemeinschaften ohne Mobilfunkmasten versorgen.

Seite zuletzt aktualisiert am: