Größe und Marktanteil des europäischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

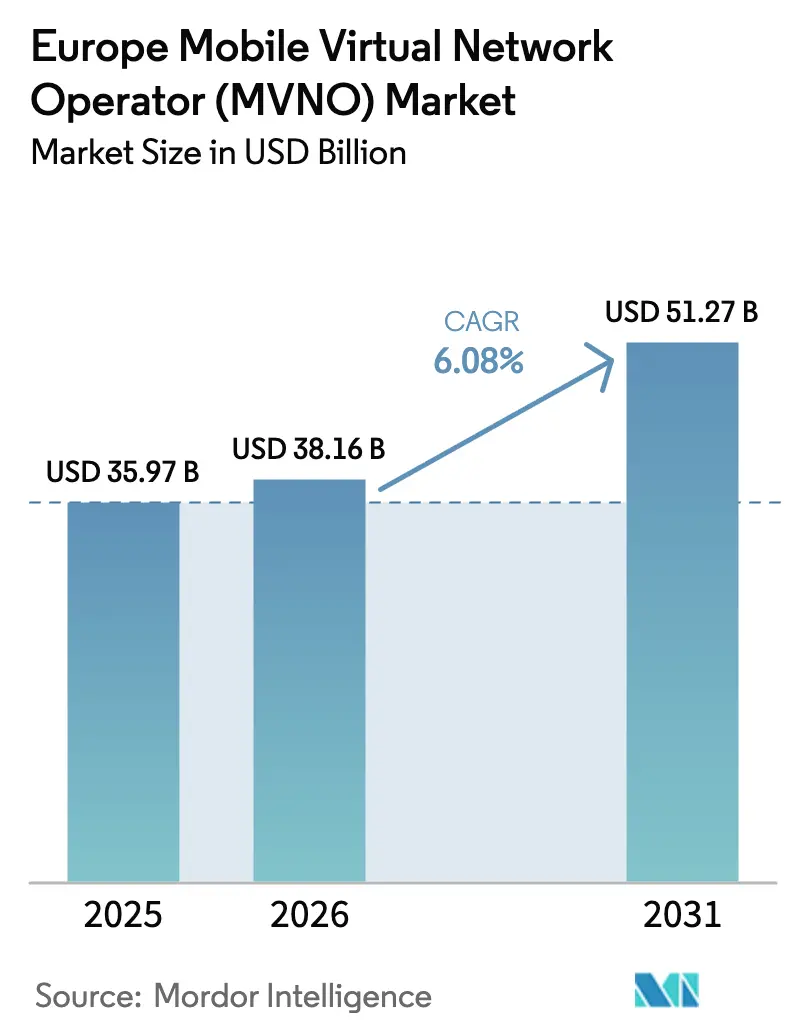

| Marktgröße im Basisjahr (2025) | 35.97 Milliarden US-Dollar |

| Marktgröße (2026) | 38.16 Milliarden US-Dollar |

| Marktgröße (2031) | 51.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

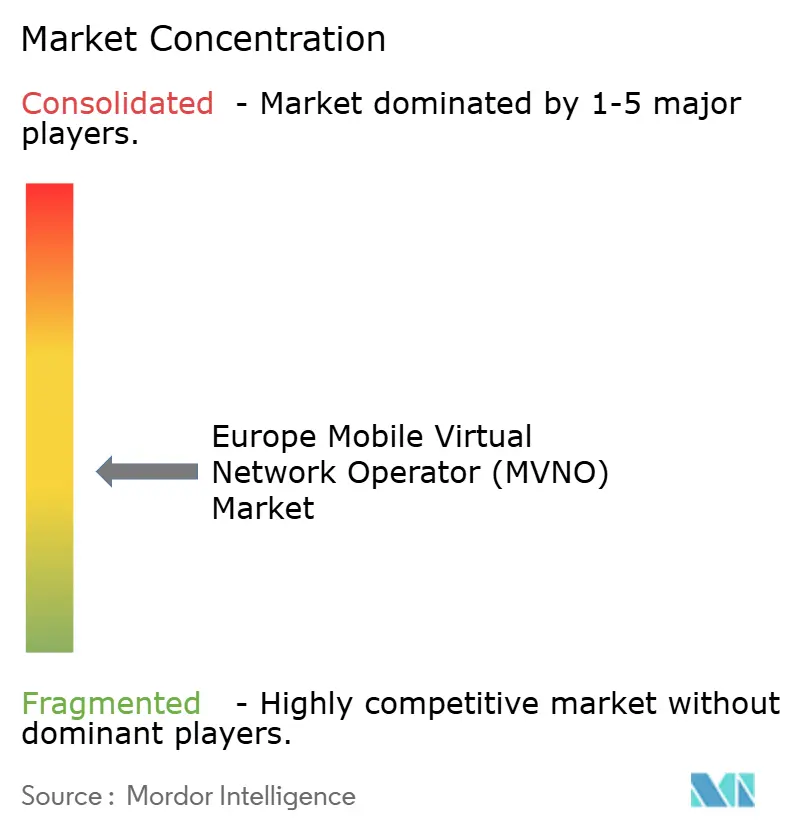

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO) von Mordor Intelligence

Die Marktgröße des europäischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO) wird voraussichtlich von 35,97 Milliarden USD im Jahr 2025 auf 38,16 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,08 % über den Zeitraum 2026–2031 voraussichtlich 51,27 Milliarden USD erreichen. In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 57,36 Millionen Abonnenten im Jahr 2025 auf 76,19 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 5,84 % während des Prognosezeitraums (2025–2030). Die steigende Nachfrage nach infrastrukturleichten Betriebsmodellen, steigende Haushaltsbelastungen, die SIM-only-Tarife begünstigen, sowie EU-weite Vorschriften zum Großhandelszugang ziehen weiterhin neue virtuelle Marktteilnehmer an und stützen das durch Kundenwechsel getriebene Volumenwachstum. Das Segment profitiert von digitalen Aktivierungsmodellen, einer zunehmenden eSIM-Nutzung und dem Unternehmensinteresse an verwalteten privaten Netzwerken, die 5G-Standalone-Fähigkeiten (SA) monetarisieren. Vollständige MVNOs erschließen zusätzlichen Wert durch Netzwerkkontrolle und Multi-IMSI-Routing, während Rabattmarken auf aggressive Preisgestaltung setzen, um Marktanteile zu verteidigen. Strategische Partnerschaften rund um Satelliten-terrestrisches Roaming und Open-RAN-Kernnetzwerke verbessern zudem die Servicedifferenzierung und geografische Reichweite.

Wichtigste Erkenntnisse des Berichts

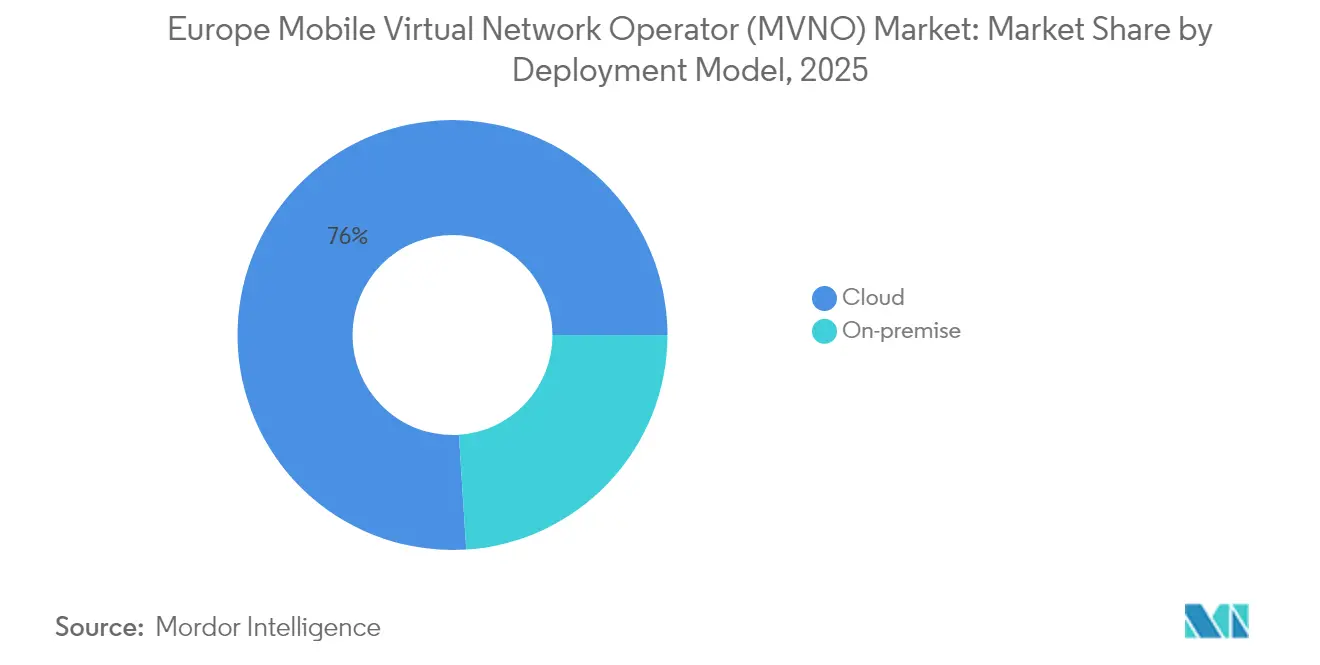

- Nach Bereitstellungsmodell hielten Cloud-Lösungen im Jahr 2025 einen Marktanteil von 76,02 % am europäischen MVNO-Markt; das Cloud-Segment wächst bis 2031 mit einer CAGR von 9,32 %.

- Nach Betriebsmodus führten Wiederverkäufer/leichte/Marken-MVNOs im Jahr 2025 mit einem Umsatzanteil von 48,10 %, während vollständige MVNOs im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,55 % wachsen werden.

- Nach Abonnententyp entfallen im Jahr 2025 77,45 % der Marktgröße des europäischen MVNO-Marktes auf Verbraucher, und IoT-spezifische Verbindungen steigen mit einer CAGR von 13,62 %.

- Nach Anwendung beanspruchten Rabattdienste im Jahr 2025 37,60 % der Marktgröße des europäischen MVNO-Marktes, und zelluläres M2M schreitet mit einer CAGR von 12,35 % voran.

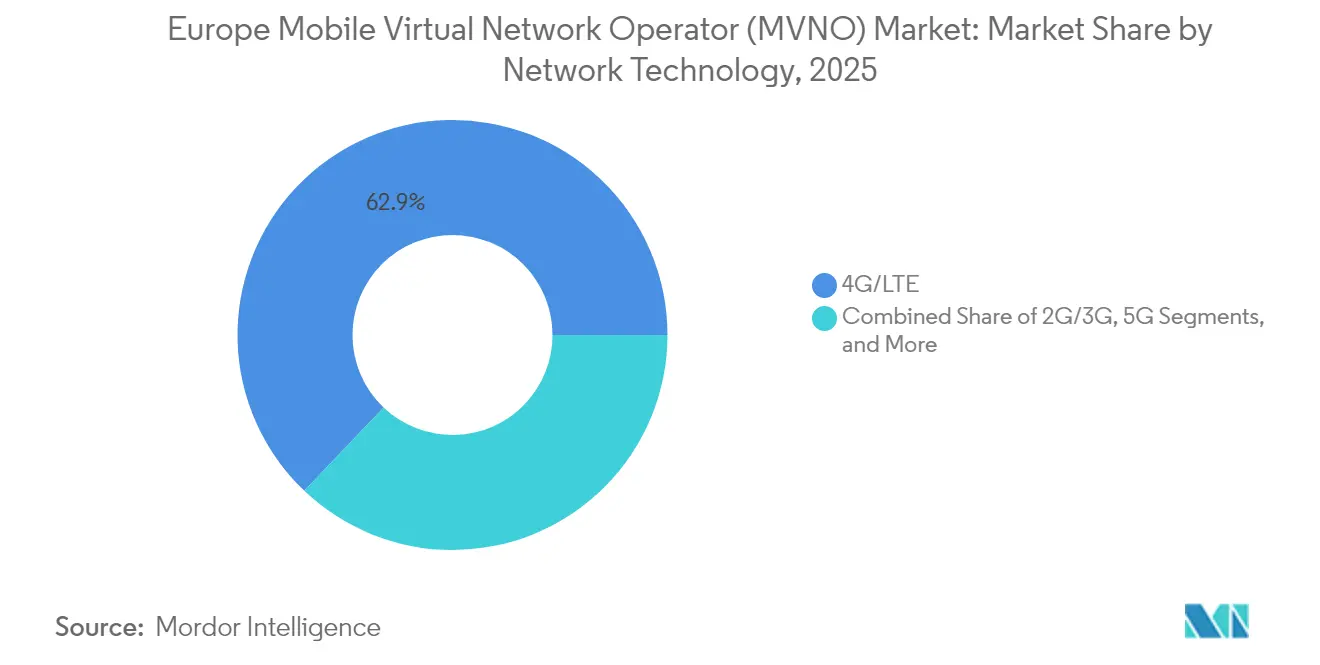

- Nach Netzwerktechnologie behielt 4G/LTE im Jahr 2025 einen Anteil von 62,90 % an der Marktgröße des europäischen MVNO-Marktes, während Satellit/NTN mit einer CAGR von 127,4 % skaliert.

- Nach Vertriebskanal hielt der Online-/Nur-Digital-Kanal im Jahr 2025 einen Marktanteil von 62,80 % am europäischen MVNO-Markt; er wächst bis 2031 mit einer CAGR von 8,74 %.

- Nach Land erfasste Deutschland im Jahr 2025 einen Marktanteil von 21,85 % am europäischen MVNO-Markt; die Region Übriges Europa wird voraussichtlich bis 2031 mit einer CAGR von 9,18 % zulegen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wettbewerbsfördernde Vorschriften zum Großhandelszugang | +1.2% | EU-weit, am stärksten in Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Kostendruck der Lebenshaltungskosten hin zu Rabatt-SIM-only-Marken | +0.8% | Global, konzentriert in Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| 5G SA und Netzwerk-Slicing erschließen Unternehmens-/IoT-Anwendungen | +1.5% | Westeuropäischer Kern, Ausweitung auf Mittel-/Osteuropa | Langfristig (≥ 4 Jahre) |

| Explodierende Nachfrage nach verwalteten privaten Netzwerkdiensten | +0.9% | Deutschland, Vereinigtes Königreich, Frankreich, nordische Länder | Mittelfristig (2–4 Jahre) |

| Open-RAN-Kernnetzwerke ermöglichen den MVNO-Übergang zum infrastrukturleichten MNO | +0.7% | Vereinigtes Königreich, Deutschland, Niederlande, Pilotmärkte | Langfristig (≥ 4 Jahre) |

| Aufstieg digitaler eSIM-Reisemarken | +0.6% | Global, Drehscheibenmärkte in Vereinigtes Königreich, Deutschland, Niederlande | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerbsfördernde Vorschriften zum Großhandelszugang

Das EU-Wettbewerbsrecht setzt weiterhin nicht-diskriminierende Großhandelsbedingungen durch, die Markteintrittsbarrieren senken und den Netzwerkwechsel fördern [1]Europäische Kommission, "Breitband: Grundlegende Geschäftsmodelle," digital-strategy.ec.europa.eu. Die deutsche Regulierungsbehörde erlaubte Lyca Mobile, ohne Serviceunterbrechung von Vodafone zu O2 Telefonica zu wechseln, was zeigt, wie Regeln für fairen Wettbewerb die Verhandlungsmacht kleinerer Anbieter stärken. Ähnliche Rahmenbedingungen decken nun auch 5G-SA-Roaming ab und stellen sicher, dass MVNOs segmentierte Unternehmensdienste anbieten können, anstatt nur einfachen Weiterverkauf zu betreiben. Der MVNO Europe-Verband setzt sich weiterhin für symmetrische Zugangspreisung ein, um Margendruck zu verhindern. Insgesamt erweitern diese Maßnahmen die Lieferantenauswahl, beschleunigen Produkteinführungen und stabilisieren Kostenstrukturen, die den europäischen MVNO-Markt stützen.

5G SA und Netzwerk-Slicing erschließen Unternehmens-/IoT-Anwendungen

Live-5G-SA-Slices, die von Vodafone UK erprobt wurden, beweisen, dass virtuelle Betreiber Latenz und Durchsatz für industrielle Robotik, Cloud-Gaming und Campus-Netzwerke garantieren können [2]Vodafone Group, "5G Standalone Netzwerk-Slicing-Tests," vodafone.com. A1 Bulgariens Roaming-Slice mit Vodafone Deutschland validierte die grenzüberschreitende Qualitätssicherung und ermöglichte panregionale Unternehmensverträge. Die daraus resultierende Fähigkeit, differenzierte SLAs zu verkaufen, unterstützt Premium-Preisgestaltung und federt die Erosion des Verbraucher-ARPU ab. Orange Business und Sunrise testeten ähnliche Angebote, was auf eine Dynamik jenseits früher Anwender hindeutet. Da der zelluläre M2M-Verkehr zunimmt, sind MVNOs, die ihre Kernnetzwerke kontrollieren, gut positioniert, um IoT-Budgets gegenüber Systemintegratoren zu gewinnen.

Explodierende Nachfrage nach verwalteten privaten Netzwerkdiensten

Unternehmen lagern campusweite private 5G- oder LTE-Netzwerke an Spezialisten aus, die Sicherheit, Edge-Analytik und Gerätelebenszyklusunterstützung integrieren können. Deutsche Telekoms NB-IoT-Satellitenerweiterung mit Skylo demonstriert kombinierte terrestrisch-NTN-Abdeckung für Logistikkorridore [3]Deutsche Telekom, "Skylo NB-IoT Nicht-terrestrisches Netzwerkprogramm," telekom.com. O2 Telefónicas Business-Match-Tarif berechnet nur den tatsächlichen Datenverbrauch und spiegelt Cloud-Verbrauchsmodelle wider, um Investitionsausgaben zu entlasten [4]Telefónica Deutschland, "Innovatives Tarifmodell Business Match," telefonica.de . Vollständige MVNOs mit OSS/BSS-Autonomie können solche Angebote für multinationale Tochtergesellschaften als White-Label-Lösung anbieten und so zweistelliges Umsatzwachstum stimulieren. Diese Verlagerung verteilt Ausgaben von Legacy-WLAN auf lizenzierte Spektrumlösungen und vertieft den adressierbaren Wert über die Konnektivität hinaus.

Aufstieg digitaler eSIM-Reisemarken

App-basiertes eSIM-Onboarding vermeidet physische Vertriebskosten und spricht Impulskäufer an Flughäfen an. eSIM Go eröffnete ein Early-Access-Programm, damit aufstrebende UK-MVNOs Profile sofort bereitstellen können. Honest Mobiles Smart SIM wechselt automatisch zwischen EE-, O2- und Three-Netzwerken, wenn das Signal schwächer wird, und erhöht so die Kundenbindung ohne Infrastrukturbesitz. Reisevermarkter betonen Nachhaltigkeitsvorteile – 46 % niedrigere CO₂-Emissionen als bei Plastik-SIMs – gegenüber umweltbewussten Touristen. Da Roaming-Regulierungen Einzelhandelsaufschläge begrenzen, nutzen digitale Marken Komfort und Multi-Netzwerk-Kontinuität, um moderate Aufschläge zu erzielen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hyperwettbewerb, der ARPU und Marketing-ROI komprimiert | -1.1% | Global, am stärksten in reifen Märkten (Vereinigtes Königreich, Deutschland, Frankreich) | Kurzfristig (≤ 2 Jahre) |

| Verzögerte/restriktive 5G-Großhandelsvereinbarungen | -0.7% | EU-weit, je nach nationalem Regulierungsansatz unterschiedlich | Mittelfristig (2–4 Jahre) |

| Großhandelspreiserhöhungen nach MNO-Konsolidierung | -0.9% | Vereinigtes Königreich, Niederlande, Österreich (Märkte nach Fusionen) | Mittelfristig (2–4 Jahre) |

| eSIM-Sicherheits- und Bereitstellungsengpässe | -0.4% | Global, technische Implementierungsherausforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperwettbewerb, der ARPU und Marketing-ROI komprimiert

Günstige Marken wie Happy SIM und Naked Mobile bewerben monatliche Tarife unter 5 EUR, was Preisuntergrenzen erodiert und Amortisationszeiträume für die Kundengewinnung verkürzt. Aktionen wie SMARTYs 4-fache Datenangebote fördern serielle Kundenwechsler, die temporäre Schnäppchen jagen. Lyca Mobiles Steuerstreitigkeiten verdeutlichen, wie dünne Margen das operative Risiko verstärken. Rabatt-MVNOs ohne proprietäre Technologie haben Schwierigkeiten, Dienste höherwertiger zu verkaufen, und sind dadurch Preiskriegen ausgesetzt, die den Durchschnittsumsatz senken und die Marketingeffizienz im großen Maßstab gefährden.

Großhandelspreiserhöhungen nach MNO-Konsolidierung

Nationale Märkte, die zu Drei-Betreiber-Strukturen tendieren, gewinnen Preissetzungsmacht über Großhandelsleitungen. Assembly Research warnte, dass die Vodafone-Three-UK-Fusion die Kosten für den virtuellen Zugang erhöhen könnte, während Modellierungen von Analysys Mason ähnliche Muster in den Niederlanden und Österreich zeigen. Selbst bei mandatiertem Zugang können Incumbents Nebengebühren anpassen oder das 5G-Onboarding verzögern, was die Inputkosten für MVNOs erhöht und die Dienstleistungsrentabilität unter Druck setzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur beschleunigt die Serviceagilität

Cloud-gehostete Kernnetzwerke kontrollierten im Jahr 2025 76,02 % des Umsatzes, und das Segment ist auf dem Weg zu einer CAGR von 9,32 %, da Betreiber auf nutzungsbasierte Betriebskostenmodelle umsteigen. Der europäische MVNO-Markt nutzt hyperscale Rechenzentren, um Onboarding, Tarifplanerstellung und eSIM-Profildownloads zu automatisieren. Telness Tech portierte seine europäische Plattform innerhalb von Monaten auf das US-amerikanische T-Mobile-Netzwerk und veranschaulichte damit die grenzüberschreitende Replizierbarkeit. Cloud-Orchestrierung vereinfacht auch KI-gestützte Nutzungsprognosen, die den Betriebskapitalbedarf senken. On-Premise-Bereitstellungen bleiben für Regierungen oder Finanzclients relevant, die strenge Datenhaltungsanforderungen stellen. Mobilezone bietet hybride Lösungen an, die solche Compliance-Anforderungen erfüllen und gleichzeitig aufwändige Upgrades vermeiden. Größere Elastizität ermöglicht es kleineren Marktteilnehmern, während saisonaler Spitzen zu skalieren, ohne brachliegende Investitionsausgaben zu verursachen, was eine hohe Markteinführungsgeschwindigkeit und Experimentierfreude unterstützt, die in Legacy-Modellen nicht zu finden sind.

Sekundäre Vorteile verstärken die Akzeptanz. Multi-Mandanten-Architekturen ermöglichen es White-Label-Marken, Abrechnungssysteme gemeinsam zu nutzen und dennoch Benutzeroberflächen anzupassen. Echtzeit-Analysen verfolgen Roaming-Kosten und ermöglichen sofortige Einzelhandelspreisanpassungen, die die Marge schützen, wenn Großhandelstarife schwanken. Cloud-APIs integrieren Fintech-Zusatzleistungen wie Revolut Pay – belegt durch Lyca Mobiles Einführung im Jahr 2025 – um Zahlungsverkehr neben Sprache und Daten zu monetarisieren. Da der GSMA-Standard für eSIM-Fernbereitstellung reift, können Cloud-MVNOs Profilwechsel einbetten, die Gerätelebenszyklen verlängern und eine grüne Erzählung liefern, die bei Regulierungsbehörden und unternehmerischen ESG-Mandaten Anklang findet. Folglich stärkt der Cloud-Weg die Wettbewerbspositionierung des europäischen MVNO-Marktes in Verbraucher- und IoT-Segmenten.

Nach Betriebsmodus: Vollständige MVNOs erschließen Marge und Kontrolle

Wiederverkäufer/leichte MVNOs behielten im Jahr 2025 einen Anteil von 48,10 %, was die einfache Markteinführung für Einzelhandelsmarken und Supermärkte widerspiegelt. Dennoch werden vollständige MVNOs bis 2031 eine CAGR von 14,55 % verzeichnen, da sie Kernfunktionen wie HLR/HSS, Richtlinienkontrolle und SIM-OTA internalisieren. Der Besitz des Kernnetzwerks ermöglicht vertikale Produktisierung, privates 5G, Multi-IMSI-Roaming und VPN-Overlay, was die Rendite schützt. 1GLOBAL operiert in über 190 Ländern über KPN Niederlande und andere Hosts und unterstreicht damit die erreichbare Skalierung, wenn Routing-Autonomie gesichert ist. Service-Betreiber-Modelle überbrücken die Lücke, indem sie Kundendienst und Abrechnung hinzufügen und gleichzeitig den Funkzugang auslagern, verfügen jedoch nicht über Deep Packet Inspection zur Garantie von Unternehmens-SLAs.

Vollständige Kontrolle stärkt die Verhandlungsmacht bei Großhandelsneuverhandlungen, da der Datenverkehr mit minimalen Auswirkungen auf die Nutzer umgeleitet werden kann. Der Zugang zur Signalisierung ermöglicht auch eine fortschrittliche Betrugserkennung, die Roaming-Missbrauch eindämmt und das EBITDA schützt. Investitionsanforderungen sinken dank virtualisierter Kernnetzwerke und Cloud-Lizenzierung, was historische Barrieren senkt. Im Laufe der Zeit migrieren erfolgreiche Rabatt-Wiederverkäufer in der Wertschöpfungskette nach oben, ähnlich wie Freenets schrittweise Verlagerung in Deutschland. Der europäische MVNO-Markt zeigt daher ein Reifemuster, bei dem operative Raffinesse mit Wachstum und Resilienz korreliert.

Nach Abonnententyp: IoT-Dynamik übertrifft die Sättigung im Verbraucherbereich

Verbraucher machten im Jahr 2025 77,45 % der Abonnements aus, aber der europäische MVNO-Markt umwirbt nun Vertikale für vernetzte Geräte. IoT-spezifische Leitungen werden voraussichtlich jährlich um 13,62 % wachsen, da Fabriken, Versorgungsunternehmen und Logistikunternehmen Sensoren in kritische Arbeitsabläufe einbetten. OQ Technologys NB-IoT-Satellitentest mit O2 Telefonica beweist die erweiterte Reichweite für die Anlagenverfolgung jenseits terrestrischer Abdeckung. Unternehmen setzen auf nutzungsbasierte Abrechnung, um Kosten mit dynamischen Telemetrievolumina in Einklang zu bringen. Gleichzeitig setzen Außendienstteams robuste Geräte mit MVNO-Tarifen ein, die Zero-Rating für proprietäre Apps bündeln und so ROI-Berechnungen für die digitale Transformation erleichtern.

Das Verbrauchervolumen ist nach wie vor wichtig; steigende Prepaid-Abwanderung speist Brutto-Neukundenpipelines. Doch der Preiswettbewerb verengt die Stückmargen und drängt Betreiber zur Diversifizierung. Unternehmens-Managed-Mobility-Pakete umfassen MDM-Lizenzen, Cybersicherheit und API-Zugang und erzielen höhere ARPUs. Hybridmodelle, die Verbrauchermasse mit IoT-Nischen kombinieren, bieten Portfolioresilienz. Da die Gerätezahlen pro Unternehmen steigen, gewinnt der europäische MVNO-Markt klebrigere Umsätze mit geringerer Abwanderung als sprachzentrierte Einzelhandelssegmente.

Nach Anwendung: Zelluläres M2M verankert industrielle Anwendungsfälle

Rabatt-Sprach- und Datendienste bildeten im Jahr 2025 einen Wertanteil von 37,60 %, da die Inflation Haushalte zu Niedrigkostentarifen drängte. Dennoch werden zelluläre M2M-Verbindungen jährlich um 12,35 % wachsen, angetrieben durch Smart-Meter-Einführungen, vorausschauende Wartung und kommunales IoT. Deutsche Telekoms Skylo-Vereinbarung schichtet NTN auf NB-IoT, um entfernte Sensoren in maritimen oder Bergbauoperationen zu bedienen und den adressierbaren Umfang zu erweitern. Geschäftskategorien, die einheitliche Kommunikation und SD-WAN abdecken, erhalten stabiles Wachstum durch die Digitalisierung von KMU. Andere Anwendungen – Netzwerke für Notfallhelfer, E-Health-Monitoring – bleiben Nischen, sind aber strategisch aufgrund hoher SLA-Anforderungen, die Premium-Preisgestaltung rechtfertigen.

M2M-Wachstum ergänzt das Versprechen von 5G SA für ultra-zuverlässige Niedriglatenz. Edge-Computing-Knoten, die in Cloudlets gehostet werden, ermöglichen es MVNOs, Daten lokal zu verarbeiten, Backhaul-Kosten zu senken und Compliance-Anforderungen für kritische Infrastrukturen zu erfüllen. Paketangebote kombinieren oft Konnektivität mit Hardware-Leasing und Analyse-Dashboards und erhöhen so den Wallet-Anteil. Infolgedessen bewegt sich der europäische MVNO-Markt über Commodity-Bandbreite hinaus hin zu lösungsorientierten Verkäufen.

Nach Netzwerktechnologie: Satellit/NTN definiert Abdeckung neu

4G/LTE trug im Jahr 2025 62,90 % des Umsatzes bei und wird während des 5G-Ausbaus das Arbeitspferd bleiben. Satelliten-/nicht-terrestrische Netzwerke (NTN) zeigen jedoch eine CAGR von 127,4 %, was einen Paradigmenwechsel signalisiert. Vodafones Partnerschaft mit AST SpaceMobile demonstrierte einen Direktanruf vom Weltraum aus zu einem Gerät und deutet auf nahtlose ländliche Abdeckung und Katastrophenresilienz hin. Spektrumharmonisierungsbemühungen bei CEPT erleichtern hybride SIMs, die zwischen terrestrischen Bändern und L-Band-Satelliten roamen und die Sitzungskontinuität aufrechterhalten. MVNOs integrieren solche Fähigkeiten, um ununterbrochenes Logistik-Tracking, maritime Besatzungsdienste und Outdoor-Freizeit-Datenpakete zu verkaufen.

Frühe Anwender sind vollständige MVNOs, die Satelliten-IMSI-Bereiche in ihre Steuerungslogik einfügen können. Sobald 3G abgeschaltet wird, kann freigewordenes Niederfrequenzspektrum NR-RedCap oder Satelliten-Link-Budgetierung hosten und MVNOs ermöglichen, Niedrigleistungsgeräte unter einer einzigen SKU zu bedienen. Diese technologische Diversifizierung differenziert Anbieter über den Preis hinaus und schafft Wettbewerbsvorteile durch allgegenwärtige Abdeckung.

Nach Vertriebskanal: Digital-first-Trichter senken Akquisitionskosten

Online-Portale lieferten im Jahr 2025 62,80 % der Aktivierungen, unterstützt durch app-gesteuertes eSIM-Provisioning. Ymobile wurde Großbritanniens erster datenzentrierter eSIM-MVNO mit reibungsloser Anmeldung in unter fünf Minuten und setzte damit Erwartungen für sofortige Befriedigung. Chatbots und KI-gestützte KYC-Prozesse automatisieren Identitätsprüfungen und SIM-Registrierungen und reduzieren den manuellen Arbeitsaufwand. Der stationäre Einzelhandel übernimmt weiterhin SIM-Wechsel, Seniorenunterstützung und Markenpräsentation, tendiert jedoch zu inventarleichten Pop-up-Formaten. Carrier-Untermarken nutzen die Ladenpräsenz, um Geräte höherwertiger zu verkaufen, während sie Premium-Linien nur selektiv kannibalisieren.

Digital Republic in der Schweiz bietet monatliche Tarifwechsel über Dashboard-Steuerungen an und verkörpert damit die Selbstbedienungsermächtigung. Empfehlungscodes und Social-Media-Mikro-Influencer ersetzen kostspielige Plakatwerbung. Drittanbieter-Wiederverkäufer bündeln Konnektivität mit Elektronik und verteilen Fixkosten auf mehrere SKUs. Folglich stützt die Digitalisierung des Vertriebs die skalierbaren Wirtschaftlichkeiten, die die Wachstumsdynamik des europäischen MVNO-Marktes antreiben.

Geografische Analyse

Deutschland führte im Jahr 2025 mit einem Umsatzanteil von 21,85 %, dank regulatorisch gestütztem Großhandelswettbewerb, der häufige Netzwerkwechsel ermöglicht und Promotionswechsel stimuliert. Lyca Mobiles Migration zu O2 Telefónica zeigte reibungslose Portabilität unter diesen Regeln, während Tchibo Mobils Festnetz-Wireless-Homespot die Produkterweiterung über Mobilfunk hinaus veranschaulicht. Naked Mobiles nutzungsbasierter Tarif richtet sich an kostenbewusste Nutzer und spiegelt den breiteren Marktwertfokus wider. Die Unternehmensnachfrage wächst, da O2s Business-Match-Nutzungsabrechnung mit Industrie-4.0-Budgets übereinstimmt. Diese Dynamiken halten den Deutschland-verankerten Teil des europäischen MVNO-Marktes trotz Preisdruck lebendig.

Das Vereinigte Königreich bleibt eine zentrale Arena, in der Ofcoms bevorstehende Überprüfung der Vodafone-Three-Fusion Unsicherheit über künftige Großhandelspreise aufwirft. Honest Mobiles Multi-Netzwerk-Smart-SIM differenziert sich durch Resilienz über EE, O2 und Three und nutzt eSIM, um SIM-Wechsel zu vermeiden. SMARTYs Daten-Boost-Kampagnen intensivieren den Rabattwettbewerb, während die Gigs-Vodafone-UK-Plattform das Onboarding neuer Marktteilnehmer beschleunigt. Hohe eSIM-Akzeptanz und Abonnementkultur begünstigen rein digitale Marken. Der Brexit führt jedoch zu Compliance-Divergenzen, die paneuropäische MVNOs beim Transport von Kundendaten oder der Ausstellung grenzüberschreitender Rechnungen bewältigen müssen.

Frankreich verzeichnet eine stetige Expansion, unterstützt durch Bouygues Telecoms Übernahme von La Poste Telecom, die die Großhandelsverhandlungsmacht konsolidierte und dennoch MVNO-Marken aktiv hielt. Orange Wholesales bevorstehendes 5G-Core-as-a-Service-Angebot im Jahr 2025 wird es kleineren Betreibern ermöglichen, SA-Slices ohne Kapitalintensität einzuführen und IoT- sowie Private-Network-Vertikale zu unterstützen. Italien und Spanien bleiben fruchtbar durch CoopVoces 5G-Debüt und Digis Entwicklung vom MVNO zum MNO. Osteuropa trägt mit einer CAGR von 9,18 % überproportional zum Wachstum des Clusters Übriges Europa bei, da Liberalisierung und Smartphone-Durchdringung zunehmen. Insgesamt ermöglicht die regionale Vielfalt dem europäischen MVNO-Markt, die Margenenge in reifen Märkten mit dem Volumenwachstum in aufstrebenden Märkten auszubalancieren.

Wettbewerbslandschaft

Der europäische MVNO-Markt weist eine moderate Fragmentierung mit anhaltendem Markteintrittsfluss und selektiver Konsolidierung auf. Führende Akteure – Lyca Mobile, Lebara, Tesco Mobile – behalten Skalenvorteile durch ethnische Gesprächsnischen und Supermarkt-Ökosysteme. Waterlands Übernahme von Lebara im Jahr 2024 signalisierte das Vertrauen von Private-Equity in wiederkehrende Cashflow-Profile trotz Großhandelskosteninflation. Technologie überwiegt nun die Marke allein; 1GLOBAL nutzt vollständige Kernnetzwerkautonomie, um globales Multi-IMSI-Roaming zu liefern, während Ymobile sich auf datenzentrierte Jugendsegmente mit eSIM-Exklusivität konzentriert. Anbieter differenzieren sich durch Zahlungsintegration – wie Lyca Mobiles Revolut-Pay-Kooperation zeigt – oder durch Nachhaltigkeitszusagen rund um plastikfreie eSIMs.

Die Konvergenz zwischen Satellit und Mobilfunk verwischt Wettbewerbsgrenzen. Vodafone-AST- und OQ-Technology-Kooperationen ermöglichen es MVNOs ohne Spektrumlizenzen, nahezu allgegenwärtige Reichweite zu versprechen und damit Incumbent-Roaming-Argumente herauszufordern. KI-gestützte Analysen von Cloud-Anbietern optimieren Kampagnen-Targeting und Betrugserkennung und steigern die EBIT-Margen für technologieaffine Betreiber. Gleichzeitig drängt der Hyperwettbewerb einige Marken zu Fusionen; beispielsweise erkundet Freenet die Plattformteilung mit MediaMarkt Saturn, um Marketingausgaben zu konsolidieren. Insgesamt verhindern Innovationstempo und regulatorische Wachsamkeit die Dominanz eines einzelnen Akteurs, doch Skalierung bleibt entscheidend für Beschaffungshebel.

Branchenführer des europäischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

Lycamobile Europe Limited

Lebara Mobile Limited

Tesco Mobile Limited

Giffgaff Limited

iD Mobile Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: eSIM Go startete ein Early-Access-Programm, das UK-MVNOs schlüsselfertige eSIM-Bereitstellungsdienste gewährt.

- März 2025: Digital Republic debütierte Flat Mobile Plus für 25 CHF/Monat und bündelte unbegrenzte Schweizer Daten und 12 GB EU-Roaming mit monatlichen Tarifwechseln.

- März 2025: Honest Mobile führte Smart SIM ein, ein Multi-Netzwerk-eSIM-Angebot mit unbegrenzten App-Daten und globalem Roaming in über 180 Ländern.

- Januar 2025: Lyca Mobile integrierte Revolut Pay und erzielte innerhalb eines Monats eine Autorisierungsrate von 100 % und eine automatische Aufladungsrate von 80 %.

- Dezember 2024: 1GLOBAL ging eine Partnerschaft mit KPN Niederlande ein, um den 5G-Zugang innerhalb seines Fußabdrucks in über 190 Ländern zu erweitern.

Berichtsumfang des europäischen Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

Mobile virtuelle Netzwerkbetreiber (MVNOs) sind hauptsächlich drahtlose Dienstanbieter, die ohne eigene drahtlose Netzwerkinfrastruktur operieren. Stattdessen kaufen sie Netzwerkkapazität von bestehenden MNOs, um ihren Nutzern Dienste bereitzustellen.

Der europäische Markt für mobile virtuelle Netzwerkbetreiber (MVNO) ist nach Typ (Verbraucher (Jugend, ländlich und städtisch) und Unternehmen (Geschäftskunden)) und Land (Vereinigtes Königreich, Frankreich, Deutschland, Dänemark, Italien, Spanien und Übriges Europa) segmentiert. Betriebsmodelle wie Wiederverkäufer, Dienstanbieter, vollständige MVNOs und andere Modi werden im Rahmen des Umfangs berücksichtigt. Die Studie umfasst eine Analyse auf Länderebene für wichtige Märkte wie das Vereinigte Königreich, Frankreich, Deutschland und Spanien. Die Marktgrößen und Prognosen werden in Wert (USD) für alle oben genannten Segmente angegeben.

| Cloud |

| On-Premise |

| Wiederverkäufer / Leichter / Marken-MVNO |

| Dienstanbieter |

| Vollständiger MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftskunden |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Untermarken-Geschäfte |

| Drittanbieter/Großhandel |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Spanien |

| Russland |

| Übriges Europa |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer / Leichter / Marken-MVNO |

| Dienstanbieter | |

| Vollständiger MVNO | |

| Nach Abonnententyp | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftskunden | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Untermarken-Geschäfte | |

| Drittanbieter/Großhandel | |

| Nach Land | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen MVNO-Marktes?

Das Segment wird im Jahr 2026 auf 38,16 Milliarden USD geschätzt.

Wie schnell wird der europäische MVNO-Markt bis 2031 wachsen?

Der Gesamtumsatz wird bis 2031 voraussichtlich 51,27 Milliarden USD erreichen, was einer CAGR von 6,08 % über den Prognosezeitraum entspricht.

Welches Bereitstellungsmodell generiert heute den meisten Umsatz?

Cloud-basierte MVNO-Plattformen machen dank niedrigerer Investitionsausgaben und schneller Serviceeinführung 76,02 % des Umsatzes im Jahr 2025 aus.

Welches Abonnentensegment treibt das inkrementelle Wachstum an?

IoT-spezifische Leitungen steigen mit einer CAGR von 13,62 % und übertreffen damit Verbraucherzuwächse, da Unternehmen Konnektivität in Geräte und Sensoren einbetten.

Welche Netzwerktechnologie zeigt den stärksten Wachstumstrend?

Satelliten-/nicht-terrestrische Netzwerke verzeichnen eine CAGR von 127,4 %, angetrieben durch Partnerschaften, die die Abdeckung über terrestrische Fußabdrücke hinaus erweitern.

Wie konzentriert ist der Wettbewerb unter den europäischen MVNOs?

Der kombinierte Anteil der fünf größten Akteure liegt deutlich unter 50 % und erzielt einen moderaten Konzentrationsgrad von 4 auf einer 10-Punkte-Skala.

Seite zuletzt aktualisiert am: