Norwegen Markt für mobile virtuelle Netzbetreiber (MVNO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

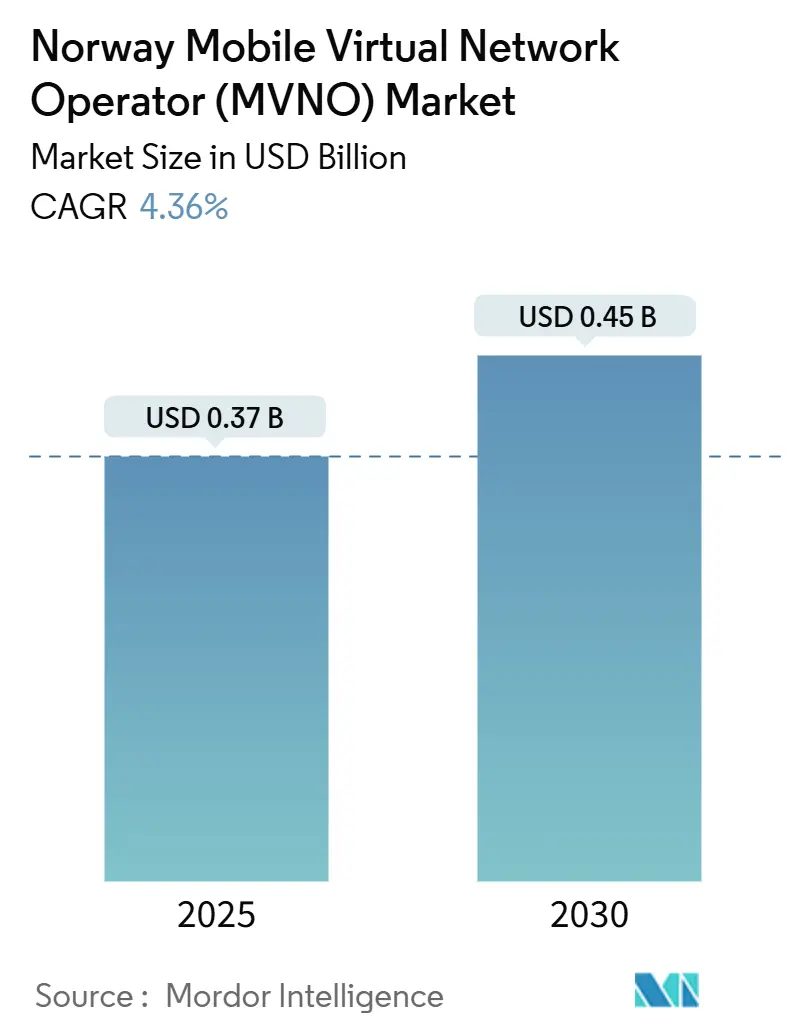

| Marktgröße (2025) | 0.37 Milliarden US-Dollar |

| Marktgröße (2030) | 0.45 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.36% CAGR |

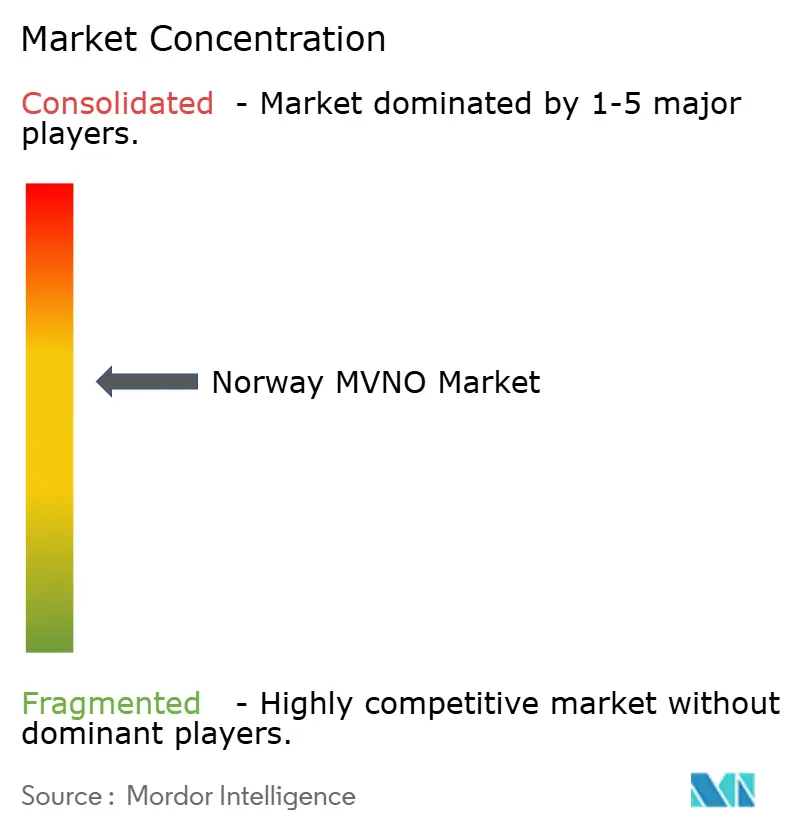

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Norwegen Markt für mobile virtuelle Netzbetreiber (MVNO) – Analyse von Mordor Intelligence

Die Marktgröße des Marktes für mobile virtuelle Netzbetreiber in Norwegen wird im Jahr 2025 auf 0,37 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,45 Milliarden USD erreichen, bei einer CAGR von 4,36 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 0,69 Millionen Abonnenten im Jahr 2025 auf 0,82 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 3,39 % während des Prognosezeitraums (2025–2030).

Eine robuste Festnetz- und Mobilfunk-Breitbandinfrastruktur, eine nahezu flächendeckende 4G-Versorgung und eine 5G-Bevölkerungsabdeckung von 99 % bieten eine stabile Plattform für neue virtuelle Netzbetreiber. Die vom Norwegischen Kommunikationsamt (NKOM) erlassenen Großhandels-Zugangsregeln dämpfen die Preissetzungsmacht der drei Host-Mobilfunknetzbetreiber, doch ihr Oligopol belastet nach wie vor die Margen. Energieversorger, die Mobilfunkverbindungen bündeln, um die Abwanderung zu reduzieren, eine beschleunigte eSIM-Nutzung und ein starker Anstieg bei Maschine-zu-Maschine-Leitungen prägen das Wettbewerbsbild. Der norwegische MVNO-Markt verlagert sich daher vom reinen Preiswettbewerb hin zu anwendungsgetriebener Differenzierung, insbesondere im Bereich Unternehmens-IoT und satellitengestützte terrestrische Hybriddienste [1]Norwegisches Kommunikationsamt, „Endgültige Entscheidung über den gewichteten durchschnittlichen Kapitalkostensatz für 2025”, nkom.no.

Wichtigste Erkenntnisse des Berichts

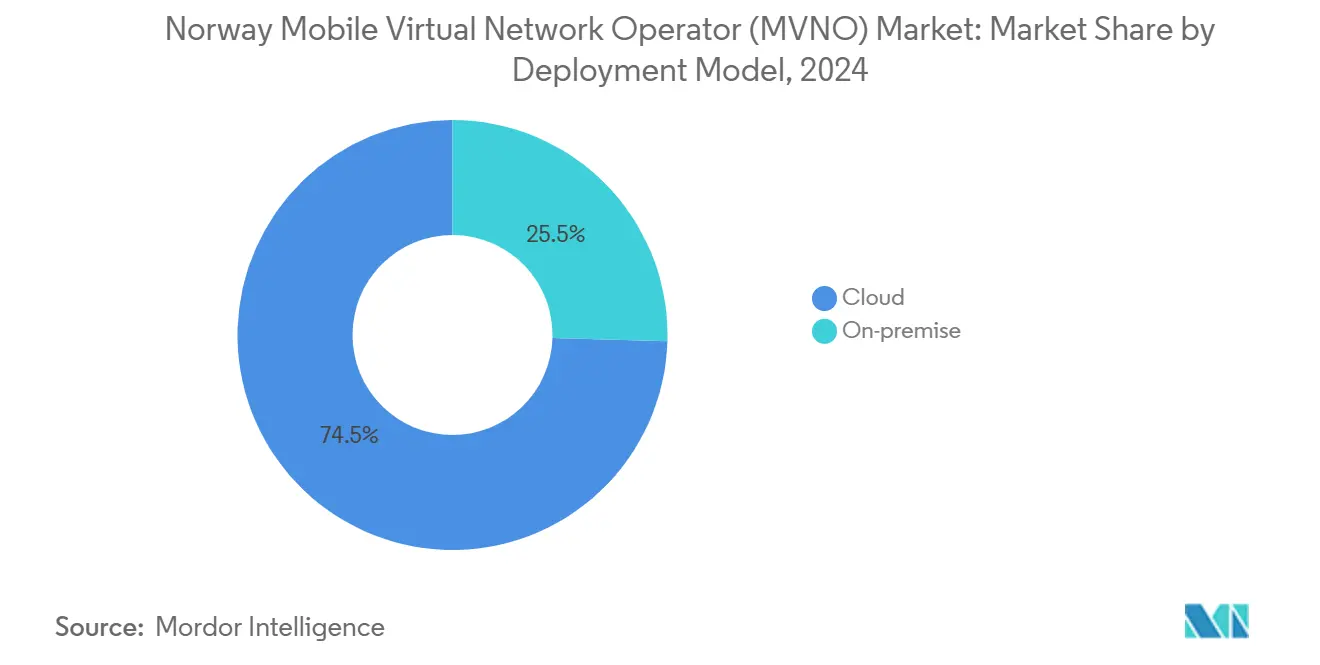

- Nach Bereitstellungsmodell hielt Cloud-Infrastruktur im Jahr 2024 einen Marktanteil von 74,54 % am norwegischen MVNO-Markt und wächst bis 2030 mit einer CAGR von 7,69 %.

- Nach Betriebsmodus hielten Wiederverkäufer/Light/Marken-MVNOs im Jahr 2024 einen Marktanteil von 59,29 % am norwegischen MVNO-Markt, während Full-MVNOs bis 2030 mit einer CAGR von 16,28 % expandierten.

- Nach Abonnentenart entfallen im Jahr 2024 81,86 % der Marktgröße des norwegischen MVNO-Marktes auf Verbraucher, während IoT-Konnektivität bis 2030 eine CAGR von 24,10 % verzeichnet.

- Nach Anwendung hielten sonstige Anwendungssegmente im Jahr 2024 einen Marktanteil von 43,91 % am norwegischen MVNO-Markt, während zelluläres M2M bis 2030 eine CAGR von 23,31 % erzielt und damit Rabatt- und Geschäftsanwendungsfälle übertrifft.

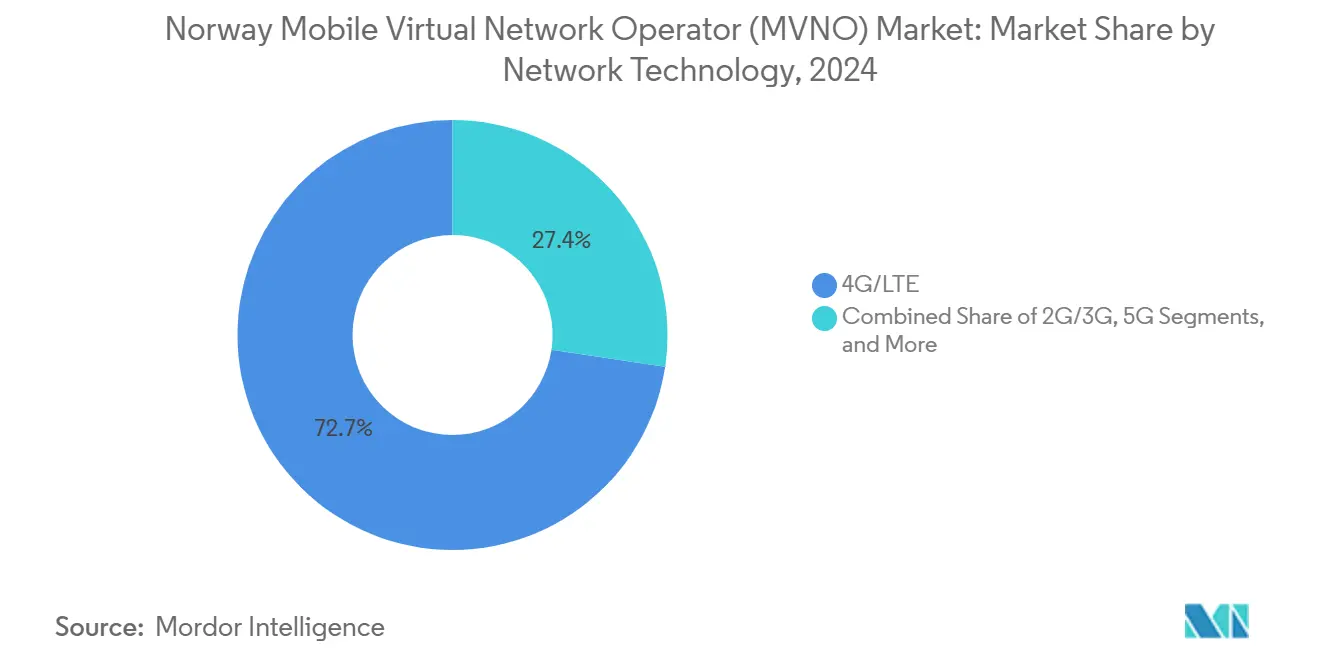

- Nach Netztechnologie hält 4G/LTE im Jahr 2024 einen Anteil von 72,65 %; Satelliten-/NTN-Leitungen sollen mit einer CAGR von 83,18 % stark wachsen.

- Nach Vertriebskanal entfallen 57,28 % des Marktanteils am norwegischen MVNO-Markt auf Online-/Nur-Digital-Dienste, die mit einer CAGR von 7,50 % wachsen.

Norwegen Markt für mobile virtuelle Netzbetreiber (MVNO) – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preissensibles Verbrauchersegment, das günstigere ARPU-Tarife sucht | +0.8% | National (städtische Ballungsräume) | Kurzfristig (≤ 2 Jahre) |

| EU/EWR-Großhandelszugangsregulierung stärkt die Verhandlungsmacht der MVNOs | +0.6% | National | Mittelfristig (2–4 Jahre) |

| 98 % 4G- und 99 % 5G-Abdeckung ermöglicht datenzentrierte MVNO-Angebote | +0.7% | National und ländlich | Mittelfristig (2–4 Jahre) |

| Energie- und Einzelhandelsmarken bündeln Mobilfunk zur Reduzierung der Abwanderung | +0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Schnelle eSIM-Nutzung unterstützt cloud-native, rein digitale Markteinführungen | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Wachsende Unternehmens-/IoT-Nachfrage nach maßgeschneiderten Servicegütevereinbarungen | +0.9% | Industrieregionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preissensibles Verbrauchersegment, das günstigere ARPU-Tarife sucht

Erhöhte Lebenshaltungskosten und eine vorsichtige Ausgabementalität verstärken die Nachfrage nach schlanken Sprach- und Datenpaketen, die unter den Angeboten der etablierten Anbieter liegen. Der Umsatz von Telenor stieg im ersten Quartal 2025 um 3,9 % aufgrund eines höheren ARPU, obwohl die Abonnentenzahlen zurückgingen, was eine Lücke für MVNOs hinterlässt, die preissensible Nutzer durch einfache, unverbindliche Tarife monetarisieren können [2]Investing.com Transcript Team, „Telenor Ergebniskonferenz Q1 2025”, investing.com. Light-MVNOs nutzen diese Lücke mit ausgelagerten Kerndiensten und minimalem Overhead. Digitales Onboarding senkt die Akquisitionskosten, aber eine nachhaltige Leistung hängt von einem reaktionsschnellen Kundensupport und transparenter Abrechnung ab. Betreiber, die niedrige Preise nicht mit Servicequalität verbinden können, riskieren eine schnelle Abwanderung in Norwegens qualitätsbewusstem Verbrauchersegment. Ergänzende Energie- und Treuekartenpakete erweitern die Attraktivität von Niedrig-ARPU-Angeboten zusätzlich.

EU/EWR-Großhandelszugangsregulierung stärkt die Verhandlungsmacht der MVNOs

Gesamteuropäische Rahmenbedingungen schreiben faire, kostenorientierte Großhandelsbedingungen und Roaming-Parität vor, was die Inputkostenvolatilität für norwegische virtuelle Netzbetreiber reduziert. Allein das Roam-Like-at-Home-Regime erzeugte einen Verbraucherüberschuss von 2,4 Milliarden USD in der EU und unterstreicht den wirtschaftlichen Nutzen regulatorischer Eingriffe [3]Martin Quinn et al., „Die Wohlfahrtseffekte des mobilen Internetzugangs”, Economic Journal, academic.oup.com. NKOM stimmt die lokalen Leitlinien mit Brüssel ab und verbessert so die Preistransparenz und Streitbeilegung. Vorhersehbare Großhandelspreise ermöglichen eine langfristige Planung für neue Marktteilnehmer und unterstützen spezielle Roaming-Produkte für Expatriates und Geschäftsreisende. Die Angleichung an EU-Datenschutzgesetze erhöht auch die Kosten für die Datenschutz-Compliance und schafft damit eine Markteintrittsbarriere, die leistungsfähige MVNOs begünstigt.

98 % 4G- und 99 % 5G-Abdeckung ermöglicht datenzentrierte MVNO-Angebote

Norwegens schneller 5G-Ausbau – Telia erreichte bis Dezember 2024 eine Bevölkerungsabdeckung von 99 % – gibt virtuellen Netzbetreibern eine landesweite Grundlage für fortschrittliche Dienste. Die nahtlose Hochbandbreitenverfügbarkeit ermöglicht es MVNOs, hochauflösendes Streaming, Cloud-Gaming und industrielles IoT anzubieten, ohne regionale Roaming-Vereinbarungen aushandeln zu müssen. Die ländliche Reichweite, die für maritime, Aquakultur- und Forstanwendungen entscheidend ist, positioniert 4G/5G als praktisches Rückgrat für landesweite Sensornetzwerke. Da die Leistung nun als selbstverständlich gilt, verlagert sich der MVNO-Wettbewerb hin zu maßgeschneiderten Software-Schichten, Analysen und vertikalisierten Lösungen.

Wachsende Unternehmens-/IoT-Konnektivitätsnachfrage nach maßgeschneiderten Servicegütevereinbarungen

Die industrielle Digitalisierung treibt ein anhaltendes zweistelliges Wachstum bei zellulären M2M-Leitungen an. Norwegische Hersteller, Offshore-Betreiber und Logistikunternehmen suchen Konnektivitätsgarantien, die den Betriebstechnologie-Verfügbarkeitszielen entsprechen. MVNOs mit vollständiger Kernkontrolle können Netzwerke aufteilen, Sicherheit auf Geräteebene durchsetzen und individuelle Tarifierung gestalten, um Kosten mit Nutzungsprofilen in Einklang zu bringen. Die NTN-Kooperationen von Nordic Semiconductor heben die Multi-Orbit-Satellitenintegration als Differenzierungsmerkmal für landesweite Asset-Sichtbarkeit in unwegsamem Gelände hervor [4]Nordic Semiconductor, „Was ist NTN”, nordicsemi.com. MVNOs, die die terrestrisch-satellitäre Orchestrierung beherrschen, können Premium-Servicegütevereinbarungen monetarisieren, die einen höheren ARPU und eine geringere Abwanderung erzielen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nur drei Host-Mobilfunknetzbetreiber halten die Großhandelspreise strukturell hoch | –1.2% | National | Mittelfristig (2–4 Jahre) |

| Begrenzte Spektrumseigentümerschaft blockiert technische Differenzierung für Full-MVNOs | –0.8% | National | Langfristig (≥ 4 Jahre) |

| Hohe Markentreue gegenüber Telenor und Telia erhöht die Kundenakquisitionskosten | –0.6% | National | Kurzfristig (≤ 2 Jahre) |

| 3GPP NTN / LEO-Satelliten könnten ländliche Abonnenten abwerben | –0.4% | Ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nur drei Host-Mobilfunknetzbetreiber halten die Großhandelspreise strukturell hoch

Telenor, Telia und Ice bestimmen gemeinsam die Kapazitätspreise und lassen MVNOs trotz formaler Kostenorientierungsregeln wenig Spielraum. Die NKOM-Empfehlung für den gewichteten durchschnittlichen Kapitalkostensatz 2025 von 5,58 % fließt in die Großhandelsbenchmarks ein, aber die etablierten Anbieter bündeln nach wie vor Volumen- und Laufzeitbedingungen, die die MVNO-Margen einengen. Die Preisstarrheit schränkt insbesondere Full-Core-Betreiber ein, die für Innovationen einen mehrschichtigen Zugang benötigen. Der begrenzte Pool an Host-Netzwerken reduziert auch die Verhandlungsmittel der MVNOs, wie etwa Multi-Host-Redundanz, und dämpft damit den Preiswettbewerb im Einzelhandel.

Hohe Markentreue gegenüber Telenor und Telia erhöht die Kundenakquisitionskosten

MVNOs müssen aggressives Marketing, Rabatte und gebündelte Vergünstigungen einsetzen, um Abonnenten zu gewinnen, was die Kosten pro Neuakquisition in die Höhe treibt. Die Kundenbindung ist im KMU- und Unternehmensbereich besonders ausgeprägt, wo Serviceunterbrechungen zu Umsatzverlusten führen. Hohe Markentreue schränkt das adressierbare MVNO-Volumen auf preissensible oder Nischennutzer ein, was die Skaleneffekte verlangsamt und die Amortisationszeiten für Kerninvestitionen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur dominiert den Skalierungsbedarf

Cloud-gehostete Kerne erfassten im Jahr 2024 74,54 % des Marktanteils am norwegischen MVNO-Markt, da Betreiber Elastizität gegenüber kapitalintensiven On-Premise-Plattformen priorisierten. Diese Dominanz ergibt sich aus der Fähigkeit, Netzwerkfunktionen bei Bedarf hochzufahren, Spitzenlasten nahtlos zu bewältigen und Produkteinführungszyklen zu verkürzen. On-Premise-Bereitstellungen bestehen in Finanz- und öffentlichen Sicherheitsbereichen fort, die eine vollständige Datensouveränität erfordern. Doch Cloud-Ökosysteme integrieren nun Carrier-Grade-Verschlüsselung und lokale Rechenzonen, was Souveränitätsbedenken verringert.

Die weit verbreitete eSIM-Nutzung beflügelt cloud-native Modelle zusätzlich, indem sie physische Logistik überflüssig macht und eine sofortige Aktivierung ermöglicht. Energiekonzerne, die in die Telekommunikation einsteigen, nutzen gemeinsame IT-Ressourcen und zentralisierte CRM-Datenbanken, um Nutzungsanalysen zu integrieren und Cross-Selling-Angebote zu erstellen. Vor diesem Hintergrund wird die Marktgröße des norwegischen MVNO-Marktes für Cloud-Bereitstellungen voraussichtlich im Gleichschritt mit einer CAGR von 7,69 % bis 2030 wachsen und die Architektur als Standard für Greenfield-Markteinführungen festigen.

Nach Betriebsmodus: Full-MVNOs beschleunigen die Serviceinnovation

Wiederverkäufer und Light-MVNOs hielten im Jahr 2024 einen Anteil von 59,29 % aufgrund ihres risikoarmen, marketingzentrierten Designs. Full-Betreiber verzeichnen jedoch eine CAGR von 16,28 %, da Unternehmen Network Slicing, private APNs und granulare Richtlinienkontrolle fordern, die Wiederverkäufermodelle nicht bieten können. Die norwegische MVNO-Branche erlebt daher eine schrittweise Verlagerung von reiner Preisarbitrage hin zu technologiereichen Wertangeboten.

Der Besitz eines Full-Core ermöglicht individuelles Roaming, Quality-of-Service-Stufen und API-Exposition, was vertikale Anwendungen in der maritimen Telemetrie und im Offshore-Energiebereich ermöglicht. Die inkrementellen Investitionen in PCRF-, HSS- und SBC-Infrastruktur werden durch hochmargige Unternehmensverträge und niedrigere Großhandelsvolumenkosten durch Traffic-Steuerung ausgeglichen. Die regulatorischen Compliance-Belastungen bleiben höher, aber erfahrene Marktteilnehmer betrachten dies eher als Schutzwall denn als Barriere.

Nach Abonnentenart: IoT-Leitungen übertreffen menschliche Verbindungen

Verbraucher machen heute 81,86 % des Umsatzes aus, doch IoT-Endpunkte verzeichnen mit einer CAGR von 24,10 % die steilste Wachstumskurve, was Norwegens Automatisierungsschub in der Aquakultur, Schifffahrt und erneuerbaren Energie widerspiegelt. Unternehmensabonnements erzielen einen überlegenen ARPU, erfordern aber einen robusten Außendienst und Mehrstandortverträge.

Die an IoT gebundene Marktgröße des norwegischen MVNO-Marktes wird voraussichtlich wachsen, da staatliche Programme öffentliche Dienste digitalisieren und Branchenkonsortien Sensornetzwerke einsetzen. MVNOs, die Zero-Touch-Provisionierung und sichere Firmware-Updates anbieten können, werden einen überproportionalen Anteil gewinnen. Das Verbraucherwachstum stabilisiert sich, da die Durchdringung die Sättigung erreicht, was gerätezentrierte Einnahmen zur langfristigen Expansionsgrenze macht.

Nach Anwendung: M2M treibt die Portfoliodiversifizierung voran

Sonstige Anwendungen hielten im Jahr 2024 gemeinsam 43,91 %, ein Sammelposten, der mobiles Breitband für Flüchtlinge, kurzfristige Touristen-SIMs und Treuevergünstigungen umfasst. Zelluläres M2M steigt jedoch am schnellsten mit einer CAGR von 23,31 %, was sektorübergreifende Automatisierungstrends widerspiegelt. Rabattangebote bleiben der Volumenanker, der preisgeführte Segmente hält und den Traffic für Großhandels-Tier-Rabatte aufrechterhält.

Die Verlagerung von generischen Datenpaketen zu Narrowband-IoT, Niedriglatenz-Videoverbindungen und missionskritischer Telemetrie erweitert den durchschnittlichen Umsatz pro Verbindung. MVNOs, die in Analysen, Geräteverwaltung und vertikale Compliance investieren, können Lifecycle-Dienste up-sellen und über die Datenleitung hinaus monetarisieren. Der norwegische MVNO-Markt entwickelt sich daher von einheitlichen Massenplänen zu einem Mosaik spezialisierter Angebote.

Nach Netztechnologie: Satellit/NTN wird zum Abdeckungserweiterer

4G/LTE macht noch immer 72,65 % der aktiven SIMs aus, aber 5G-Upgrades und bevorstehende 2G-Abschaltungen beschleunigen die Migration. Die eigentliche Disruption liegt in Satelliten-/NTN-Leitungen, die eine CAGR von 83,18 % erzielen sollen und Norwegens bergiges Gelände und Offshore-Zonen überbrücken.

Partnerschaften zwischen terrestrischen Netzbetreibern und LEO-Konstellationen liefern gemischte Abdeckung und ultra-hohe Verfügbarkeit. MVNOs, die Multi-Orbit-Module zertifizieren, können „Überall-verbinden”-Servicegütevereinbarungen anbieten und sich so von rein terrestrischen Wettbewerbern abheben. Die Marktgröße des norwegischen MVNO-Marktes für Hybriddienste wird voraussichtlich stark ansteigen, da maritime, Forst- und Notfallbehörden NTN-fähige Geräte standardisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Rein digitaler Einzelhandel verändert die Kundenakquisition

Die Online-First-Aktivierung erlangte im Jahr 2024 einen Anteil von 57,28 %, da app-zentrierte Abläufe bei Norwegens digital reifen Bürgern Anklang fanden. Self-Service-Portale, Chatbots und ID-verifizierte eSIM-Downloads reduzieren die Onboarding-Hürden und senken die SIM-Logistikkosten. Traditionelle Geschäfte konzentrieren sich nun auf Gerätefinanzierung, Zubehör-Upselling und die Bearbeitung komplexer Unternehmensanfragen.

Betreiber-Webshops integrieren sich in Energieabrechnungssysteme und Treueprogramme und ermöglichen gebündelte Rabatte, die die Kundenbindung erhöhen. Die CAGR des Kanals von 7,50 % spiegelt einen positiven Kreislauf wider: Niedrigere Servicekosten setzen Budget für die Verbesserung der Nutzererfahrung frei, was wiederum die Konversionsraten steigert. Im Laufe der Zeit wird der norwegische MVNO-Markt eine Verringerung der stationären Präsenz auf Demonstrationszentren in Großstädten erleben, während ländliche Kunden auf digitale Abläufe umsteigen.

Geografische Analyse

Norwegens kompaktes, aber topografisch vielfältiges Territorium bietet dichte städtische Ballungsräume entlang des südlichen Gürtels und dünn besiedelte Gebiete im Norden. Telias 5G-Abdeckungsmeilenstein von 99 % im Jahr 2024 gewährleistet einen homogenen Hochgeschwindigkeitsdienst für städtische MVNO-Kunden und unterstützt Premium-Datenflatrate-Pakete. Ländliche Gemeinden sind noch immer auf 4G angewiesen, profitieren aber von wachsendem Satelliten-Backhaul, was IoT-Bereitstellungen in der Fischerei und Landwirtschaft ermöglicht.

Der Oslofjord-Korridor beherbergt die meisten Unternehmenshauptsitze und konzentriert hochwertige B2B-Verträge. Hier bieten Full-MVNOs verwaltete Konnektivität mit strengen Servicegütevereinbarungen an und nutzen Cloud-Kerne, die in lokalen grünen Rechenzentren gehostet werden, die mit Wasserkraft betrieben werden. Nördliche Landkreise wie Troms og Finnmark benötigen robuste NTN-fähige Dienste für maritime Sicherheit und Ressourcengewinnung. Diese geografische Zweiteilung treibt den norwegischen MVNO-Markt hin zu Dual-Technologie-Portfolios, die terrestrisches 5G und Satellitenverbindungen kombinieren.

Regional ermöglicht Norwegens EU/EWR-Angleichung ein reibungsloses Roaming in den benachbarten nordischen Staaten und unterstützt die MVNO-Expansion nach Schweden und Dänemark über Mehrländer-SIMs. Staatliche Digitalisierungsfahrpläne mit Zieldatum 2030 stimulieren die Nachfrage nach sicherer Konnektivität in öffentlichen Diensten weiter und sichern damit das langfristige Wachstum.

Wettbewerbslandschaft

Zwölf virtuelle Netzbetreiber konkurrieren um einen Marktanteil, was den norwegischen MVNO-Markt als halbkonsolidiert positioniert. Fjordkraft Mobil führt durch gebündelte Energieverträge und erreichte nach der Migration in das Netz von Telia 115.000 Abonnenten. Weitere Wettbewerber sind Happybytes im Jugendsegment und Lyca Mobile im Bereich Auslandsanrufe.

Digital-native Herausforderer differenzieren sich durch Abonnement-Apps, Daten-Rollover und unkomplizierte Kündigung. Energieversorger nutzen ihr Know-how beim Zählerablesen und CRM-Überschneidungen, um Mobilfunk zu verkaufen und die Abwanderung in liberalisierten Strommärkten zu reduzieren. IoT-zentrierte Neueinsteiger zielen auf Flottentelematik und Smart-City-Beleuchtung ab und unterstreichen damit eine Verlagerung hin zur Unternehmensspezialisierung.

Die Großhandelsmacht bleibt entscheidend: Betreiber, die Multi-Host-Rahmenverträge aushandeln, sichern sich Redundanz und Preisentlastung. Compliance-Kompetenz mit der DSGVO und nationalen Ausweisregeln filtert Neueinsteiger weiter heraus. Cloud-Core-Automatisierung, Analysen und Sicherheitsorchestrierung entwickeln sich zu entscheidenden Fähigkeiten in einem Markt, in dem die Abdeckungsparität traditionelle Servicelücken geschlossen hat.

Marktführer der norwegischen MVNO-Branche

Fjordkraft Mobil AS

OneCall (Telia Norge AS)

Happybytes AS

Mycall (Telia Norge AS)

Chilimobil AS

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Telia erreichte eine nationale 5G-Abdeckung von 99 % und schloss damit einen vierjährigen Ausbau ab.

- November 2024: StalkIT gewann Norwegens größten NB-IoT-Vertrag mit Telia für die Verfolgung von Abfallbehältern.

- Mai 2024: Ice kündigte landesweit zehn neue Einzelhandelsgeschäfte an, um die Markenpräsenz zu verbessern.

Berichtsumfang des Marktes für mobile virtuelle Netzbetreiber (MVNO) in Norwegen

| Cloud |

| On-Premise |

| Wiederverkäufer / Light / Marken-MVNO |

| Dienstleistungsbetreiber |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Zelluläres M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzbetreiber-Eigenmarken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer / Light / Marken-MVNO |

| Dienstleistungsbetreiber | |

| Full-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Zelluläres M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzbetreiber-Eigenmarken-Geschäfte | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der norwegische MVNO-Markt im Jahr 2025?

Die Marktgröße des norwegischen MVNO-Marktes beträgt im Jahr 2025 0,37 Milliarden USD.

Welche CAGR wird für norwegische virtuelle Netzbetreiber bis 2030 prognostiziert?

Der Gesamtumsatz wird voraussichtlich zwischen 2025 und 2030 mit einer CAGR von 4,36 % wachsen.

Welches Bereitstellungsmodell führt die Segmentrangliste an?

Cloud-Kerne dominieren mit einem Umsatzanteil von 74,54 % und einer CAGR von 7,69 % bis 2030.

Welche Abonnentengruppe wächst am schnellsten?

IoT-Verbindungen verzeichnen das höchste Wachstum mit einer CAGR von 24,10 % bis 2030.

Wie wird die Satellitentechnologie norwegische MVNOs beeinflussen?

Satelliten-/NTN-Zugang soll mit einer CAGR von 83,18 % wachsen und abdeckungserweiternde Dienste für abgelegene Branchen ermöglichen.

Seite zuletzt aktualisiert am: