Marktgröße und Marktanteil des Mobilfunk-Virtuellen Netzwerkbetreibers (MVNO) in Polen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

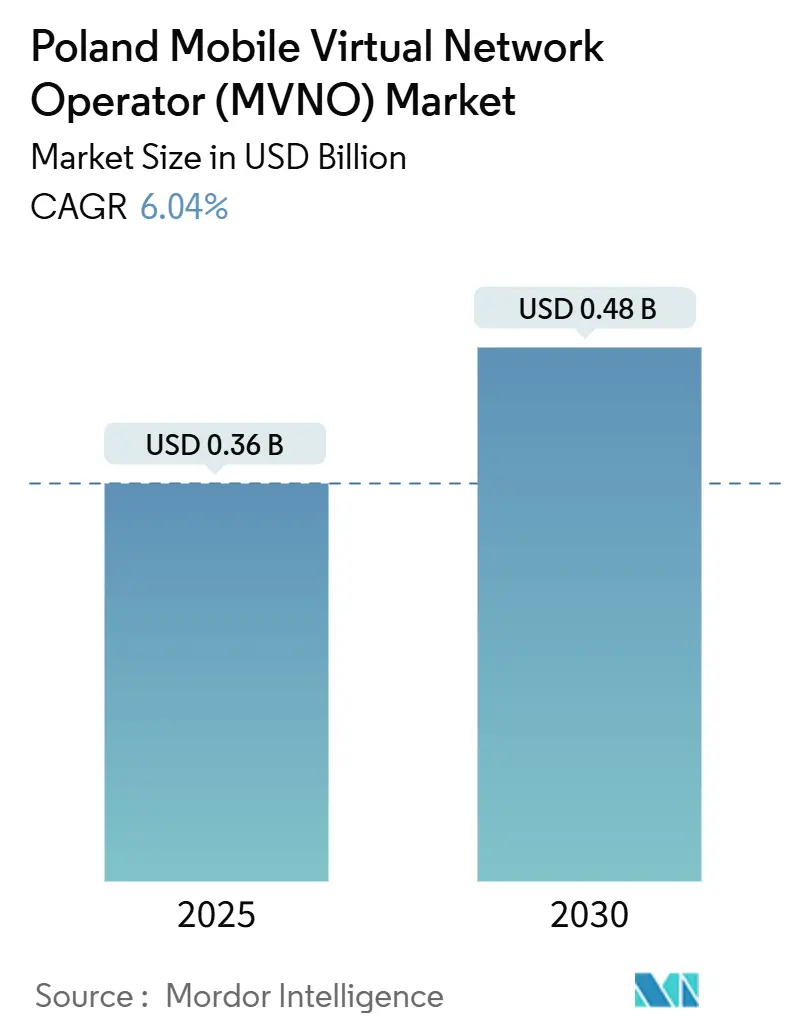

| Marktgröße (2025) | 0.36 Milliarden US-Dollar |

| Marktgröße (2030) | 0.48 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Mobilfunk-Virtuellen Netzwerkbetreibers (MVNO) in Polen von Mordor Intelligence

Die Marktgröße des Mobilfunk-Virtuellen Netzwerkbetreibers in Polen wird im Jahr 2025 auf 0,36 Milliarden USD geschätzt und soll bis 2030 einen Wert von 0,48 Milliarden USD erreichen, bei einem CAGR von 6,04 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 2,06 Millionen Abonnenten im Jahr 2025 auf 2,71 Millionen Abonnenten bis 2030 wächst, bei einem CAGR von 5,61 % während des Prognosezeitraums (2025–2030).

Die erhöhte Verfügbarkeit von 5G-Großhandelskapazitäten, regulatorische Gebührensenkungen und die anhaltende Preissensibilität polnischer Verbraucher halten die Wachstumsdynamik stabil, auch wenn der Wettbewerb zunimmt. Betreiber, die Cloud-native Kernnetzwerke einsetzen, Multi-Host-Netzwerkverträge aushandeln und ausschließlich digitale Kundenprozesse einführen, übertreffen ihre Mitbewerber bei der Markteinführungsgeschwindigkeit und Kostenkontrolle. Gleichzeitig positionieren sich vollwertige MVNOs, die kritische Kernfunktionen besitzen, um 5G-Netzwerk-Slicing und unternehmensbasierte SLA-Verträge vor leichteren Reseller-Modellen zu monetarisieren. Die Konvergenz von Satelliten-, 5G- und privaten LTE-Netzwerken eröffnet nischige, aber margenstarke Angebote in den Bereichen Fernabdeckung, industrielle Automatisierung und Notfallkonnektivität.

Wichtigste Erkenntnisse des Berichts

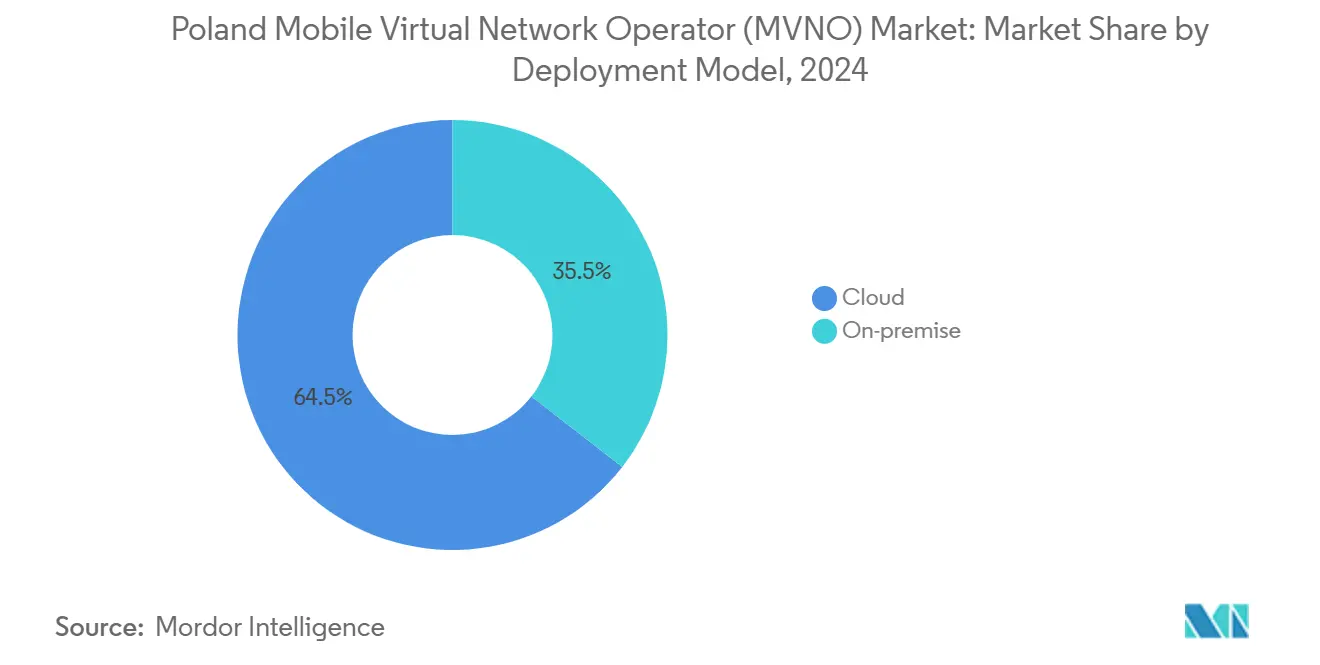

- Nach Bereitstellungsmodell führten Cloud-Lösungen mit einem Umsatzanteil von 64,47 % im Jahr 2024, während On-Premise-Bereitstellungen bis 2030 voraussichtlich mit einem CAGR von 9,92 % wachsen werden.

- Nach Betriebsmodus entfielen Reseller/Light/Brand-MVNOs auf 64,35 % des Marktanteils des polnischen MVNO-Marktes im Jahr 2024; vollwertige MVNOs wachsen bis 2030 mit einem CAGR von 21,59 %.

- Nach Abonnententyp hielten Verbraucheranschlüsse 84,54 % der Marktgröße des polnischen MVNO-Marktes im Jahr 2024, während IoT-spezifische Abonnements zwischen 2025 und 2030 mit einem CAGR von 31,85 % wachsen.

- Nach Anwendung erfasste die Kategorie Sonstiges einen Anteil von 41,60 % an der Marktgröße des polnischen MVNO-Marktes im Jahr 2024, und zelluläres M2M wächst mit einem CAGR von 27,97 %.

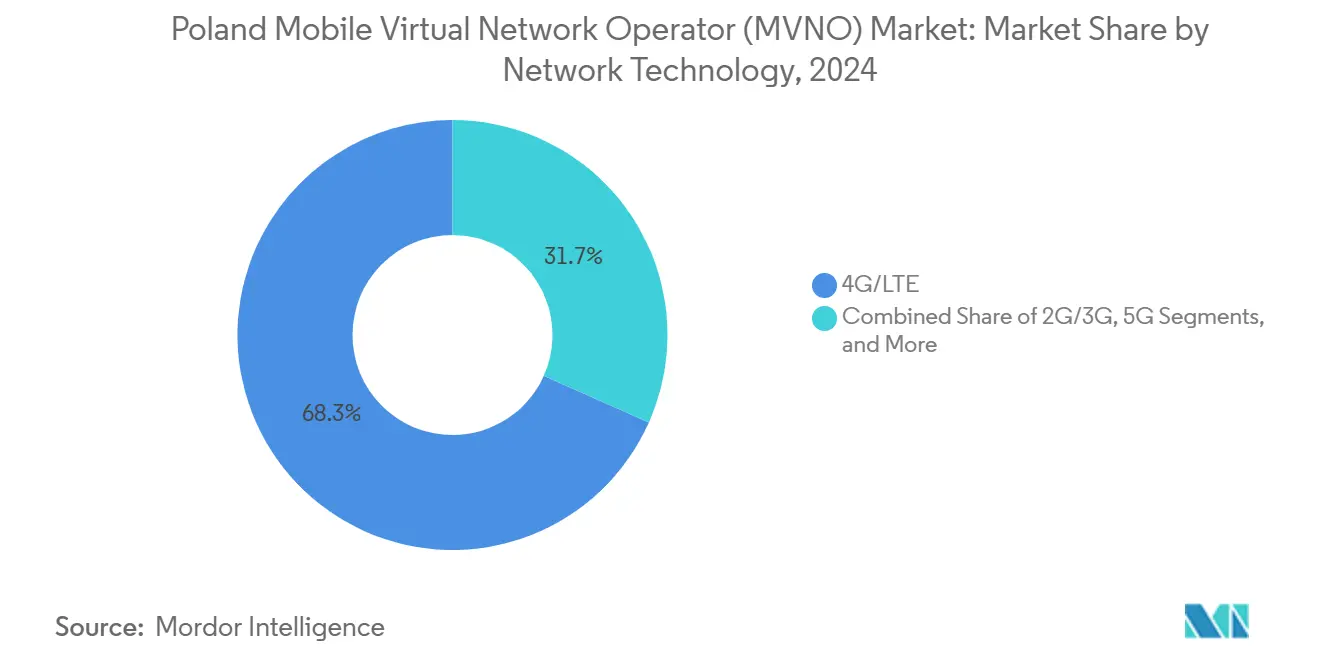

- Nach Netztechnologie lieferte 4G/LTE 68,33 % des Marktanteils des polnischen MVNO-Marktes im Jahr 2024, während Satelliten-/NTN-Dienste voraussichtlich mit einem CAGR von 101,86 % stark wachsen werden.

- Nach Vertriebskanal trugen Online-/Nur-Digital-Verkäufe im Jahr 2024 einen Umsatzanteil von 50,20 % bei und wachsen mit einem CAGR von 10,52 %.

Markttrends und Erkenntnisse zum Mobilfunk-Virtuellen Netzwerkbetreiber (MVNO) in Polen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach kostengünstiger mobiler Konnektivität | +1.8% | National (städtische Ballungsräume) | Kurzfristig (≤ 2 Jahre) |

| Ausbau der 5G-Großhandelskapazität | +1.2% | National (Großstädte) | Mittelfristig (2–4 Jahre) |

| Regulatorische Senkungen der Großhandelszugangsgebühren | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Bedarf an Unternehmens-/IoT-Konnektivität | +1.5% | Industrieregionen | Langfristig (≥ 4 Jahre) |

| Energieversorger bündeln MVNO-Angebote | +0.7% | Landesweite Einzelhandelsnetze | Mittelfristig (2–4 Jahre) |

| Diaspora-orientierte Roaming-Angebote | +0.4% | Große Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach kostengünstiger mobiler Konnektivität

Die durchschnittliche polnische Mobilfunkrechnung stieg im Juni 2025 auf 47,41 PLN, ein Anstieg von 6,9 % in einem Quartal, was den Fokus der Verbraucher auf preisgünstige Tarife schärft. MVNOs nutzten die daraus resultierende Abwanderung, indem sie vertragsfreie Bundles bewarben, die 20–30 % unter den Angeboten der Mobilfunknetzbetreiber lagen, und dabei schlanke digitale Kundenbetreuung zur Margensicherung einsetzten. Einsteigertarife unter 30 PLN finden bei Studenten und Senioren starken Anklang, während kleine Unternehmen zu Flat-Data-SIMs tendieren, die Unterhaltungsextras ausschließen. Werbliche SIM-Portabilitätsanreize verstärken zusätzlich die Abwanderung von den etablierten Marken.

Ausbau der 5G-Großhandelskapazität

Die 2.800 aktiven 5G-Standorte von T-Mobile und die 1.200 C-Band-Knoten von Orange decken bereits zwei Drittel der Bevölkerung ab, und jeder Betreiber hat Spektrumreservierungen für Großhandelskunden vorgesehen [1]5G Observatory, "Halbjahresbericht Juni 2024," 5gobservatory.eu. Neue Netzwerk-Slice-APIs geben vollwertigen MVNOs die Möglichkeit, Latenz, Durchsatz und Sicherheit anzupassen, was Premium-Angebote für Live-Video, Echtzeit-Steuerung und AR-Außendienst ermöglicht. Die Freigabe des 3,8–4,2-GHz-Bandes durch den Regulierer für Campus-Netzwerke fügt eine weitere Dimension hinzu, die es MVNOs ermöglicht, private 5G-Zellen zu nationalen Abdeckungsflächen zu aggregieren, um Logistikzentren und Fertigungszonen zu bedienen.

Zunehmender Bedarf an Unternehmens-/IoT-Konnektivität

Versorgungsunternehmen, Bergbauunternehmen und Betreiber intelligenter Städte verlangen zunehmend Schmalband- und Niedrigenergie-IoT-Verbindungen. Das landesweite NB-IoT-Netz von T-Mobile unterstützt Zähler- und Hochwasseralarm-Projekte und bietet MVNO-Partnern Großhandelsbedingungen mit integrierten Geräteverwaltungsportalen. LTE-M-Module mit einer Batterielaufzeit von bis zu 10 Jahren treiben die Nachfrage in den Bereichen Fahrzeugtelemetrie, Kühltransport und Asset-Tracking an – Anwendungsfälle, bei denen MVNOs verwaltete Dienste und Analysen bündeln können. Der polnische MVNO-Markt verlagert sich daher von volumenorientierten Verbraucher-SIMs hin zu wertorientierten Unternehmensverträgen mit mehrjähriger Kundenbindung.

Regulatorische Senkungen der Großhandelszugangsgebühren

EU-weite Roaming-Kostenobergrenzen senkten die Datenzuschläge auf 6,88 PLN pro GB und reduzierten die Sprachterminierung auf 0,98 PLN pro 10-Minuten-Block im Mai 2025 [2]Europäische Kommission, "Aktualisierung 2025 des Mobilfunkkostenmodells für Roaming und Sprachgesprächsterminierung," digital-strategy.ec.europa.eu . Für MVNOs bedeutet der Rückgang eine Verbesserung der Bruttomarge im mittleren einstelligen Bereich, die für die Kundengewinnung oder Funktionserweiterung eingesetzt werden kann. Das Telekommunikationsgesetz für elektronische Kommunikation von 2024 vereinfacht zudem die Lizenzierung und erzwingt Transparenz bei den MNO-Großhandelstarifen, was den Preissetzungsspielraum der etablierten Betreiber verringert und die Cashflow-Prognose für MVNOs erleichtert [3]Mondaq, "Neues Telekommunikationsgesetz in Polen: Gesetz über elektronische Kommunikation," mondaq.com.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch Preiskriege | -1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Volatile Großhandelsraten infolge der Konsolidierung der Mobilfunknetzbetreiber | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang zum 5G-SA-Kernnetz und zu Netzwerk-APIs | -0.6% | Zonen für fortgeschrittene Dienste | Langfristig (≥ 4 Jahre) |

| Kostspielige KYC/SIM-Registrierungs-Compliance | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch Preiskriege

Obwohl die Rechnungsbeträge leicht gestiegen sind, sinkt der effektive Stückpreis für Daten weiter, da Mobilfunknetzbetreiber die Datenkontingente verdoppeln, ohne die Gebühren zu erhöhen. Die Null-Zloty-Prepaid-Kontoverwaltungsrichtlinie von Play unterbietete typische MVNO-Verwaltungsgebühren und zwang Mitbewerber, auf Nebeneinnahmen zu verzichten. Leichte MVNOs, die Pro-MB-Großhandelsgebühren zahlen, spüren den Druck am stärksten, da ihnen die Skalierung zur Neuverhandlung der Netzwerkkosten fehlt. Als Reaktion darauf bündeln Betreiber Over-the-Top-Vorteile, Cloud-Speicher, Antivirensoftware oder Kraftstoffrabatte, um den ARPU zu schützen, ohne den Anspruch auf Preisführerschaft zu gefährden.

Volatile Großhandelsraten infolge der Konsolidierung der Mobilfunknetzbetreiber

Netzwerkteilungsvereinbarungen und bevorstehende 3G-Abschaltprogramme ermöglichen es den Gastbetreibern, Spektrum für 5G zurückzugewinnen, verändern aber auch die Großhandelsratenalgorithmen, auf die MVNOs angewiesen sind. Es entsteht ein zweigliedriger Tarif: Premium für latenzarme 5G-Slices, vergünstigt für Legacy-LTE-Datenverkehr. Plötzliche Tarifanpassungen können die Margenprognosen von MVNOs gefährden und erfordern eine Tarifüberarbeitung innerhalb von Wochen. Die Diversifizierung über mehrere Gastnetze und die Einführung von Multi-IMSI-SIMs ist zu einem unverzichtbaren Instrument der Risikominderung geworden, erhöht jedoch die betriebliche Komplexität und den Zertifizierungsaufwand.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur steigert die betriebliche Effizienz

Cloud-basierte Kernnetzwerke generierten 2024 64,47 % des Umsatzes und festigten ihre Rolle als Rückgrat der meisten Neueinsteiger im polnischen MVNO-Markt. Schnelle horizontale Skalierung, nutzungsbasierte Lizenzierung und integrierte Analysen helfen Betreibern, Submarken in Tagen statt Monaten einzuführen. Das Segment wird einen gesunden CAGR von 9,92 % beibehalten, da selbst etablierte vollwertige MVNOs Legacy-EPCs in virtualisierte Netzwerkfunktionen auf öffentlichen Clouds umstrukturieren. Betreiber berichten von 25–30 % Opex-Einsparungen gegenüber On-Premise-Systemen – Einsparungen, die direkt die dünnen Prepaid-Margen abpuffern.

On-Premise bleibt dort relevant, wo Datensouveränität oder Ultra-Niedriglatenz-Anforderungen vorherrschen, wie bei Rüstungsunternehmen und bankgeführten MVNOs. Diese Interessengruppen schätzen deterministische Leistung und die Möglichkeit, benutzerdefinierte Sicherheitsgeräte zu integrieren. Hybride Bereitstellungen – etwa eine Steuerungsebene in einer öffentlichen Cloud und eine Benutzerebene auf Edge-Servern – gewinnen als Mittelweg an Beliebtheit und balancieren Kosten und Compliance. Insgesamt wird der Anteil der On-Premise-Installationen an der Marktgröße des polnischen MVNO-Marktes weiter schrumpfen, auch wenn die absoluten Ausgaben moderat steigen.

Nach Betriebsmodus: Vollwertige MVNOs setzen sich trotz Komplexität durch

Reseller- und Brand-MVNOs hielten 2024 64,35 % der Umsätze aufgrund ihrer einfachen Markteinführung, fehlender Spektrumgebühren und begrenztem technischen Aufwand. Vollwertige MVNOs, die jährlich um 21,59 % wachsen, schreiben jedoch das Wettbewerbsdrehbuch neu, indem sie SIM-Bereitstellung, Abrechnung und Diensterstellung kontrollieren. Der vollständige Besitz des Kernnetzwerks ermöglicht eine granulare Durchsetzung der Dienstqualität und differenzierte 5G-Slices – Fähigkeiten, die für Unternehmens-SLAs entscheidend sind. Der polnische MVNO-Markt zeigt daher eine klare Zweiteilung: Leichte Marken bleiben volumenorientiert, während vollwertige MVNOs hochrentable Spezialvertikale anstreben.

Frühe Akteure, die vollständige Kernautonomie mit datenwissenschaftlich gesteuerten Tarifmaschinen kombinieren, berichten von einer um 30 % niedrigeren Abwanderungsrate als leichte Mitbewerber, dank der schnellen Einführung maßgeschneiderter Bundles. Die Kapitalintensität bleibt jedoch hoch; Evolved Packet Core-Lizenzen, Plattformen für rechtmäßige Überwachung und 24/7-NOC-Personal fügen dem Budget des ersten Jahres Millionen von PLN hinzu. Folglich neigt das Investoreninteresse zu Betreibern mit länderübergreifenden Ambitionen, die den Technologie-Stack über mehrere nationale Märkte amortisieren können.

Nach Abonnententyp: Verbraucherdominanz verdeckt Unternehmenspotenzial

Verbraucher-SIMs lieferten 2024 84,54 % des Umsatzes des polnischen MVNO-Marktes. Budgettarife unter 35 PLN bleiben das Hauptprodukt, insbesondere für städtische Millennials und Migranten. IoT-Anschlüsse sind jedoch die am schnellsten wachsende Gruppe, die ausgehend von einer kleinen Basis jährlich um 31,85 % wächst, da intelligente Zähler, Tracker und Sensoren zunehmen. Großaufträge können jeweils mehr als 10.000 SIMs umfassen und weisen aufgrund geräteintegrierter Profile eine Abwanderungsrate von unter 5 % auf. Unternehmens-Handheld-Abonnements sind das Mittelfeld, das höhere ARPUs anzieht, aber Außendienst-SLAs und die Integration in unternehmenseigene MDM-Systeme erfordert.

MVNOs, die ein einheitliches Abonnentenmanagementsystem beherrschen – Verbraucher, Unternehmens-Handhelds und Maschinen –, erschließen betriebliche Synergien in Abrechnung, Lebenszyklusmanagement und Analysen. Der Querverkauf von ratenbegrenzten IoT-SIMs an bestehende Handset-Kunden mit Industriebetrieb stellt ein erhebliches ungenutztes segmentübergreifendes Potenzial dar.

Nach Anwendung: M2M-Dienste treiben Innovationen voran

Das sonstige Anwendungssegment beanspruchte 2024 41,60 % des Umsatzes und umfasst alles von E-Learning-SIMs bis hin zu wohltätigkeitsgebrandeten Prepaid-Karten. Zelluläres M2M eilt jedoch mit einem CAGR von 27,97 % voran, da Elektrofahrzeug-Ladestationen, Kühlkettenüberwachung und vorausschauende Wartung Finanzierung erhalten. MVNOs nutzen Self-Care-APIs, damit Kunden Tausende von SIMs programmgesteuert aktivieren können – ein entscheidender Vorteil gegenüber MNO-Portalen, die noch auf Einzelhandelsabonnenten ausgerichtet sind. Discount-Sprach- und Textprodukte behalten ihre Relevanz für ältere Bevölkerungsgruppen, generieren jedoch jetzt niedrigere Margen, was einige Betreiber dazu veranlasst, Legacy-Tarife zugunsten datenzentrierter Bundles einzustellen.

Nach Netztechnologie: 5G-Übergang beschleunigt sich trotz 4G-Dominanz

4G/LTE trug 2024 68,33 % des MVNO-Marktverkehrs in Polen bei, aufgrund der allgegenwärtigen Abdeckung und ausgereiften Geräte-Ökosysteme. Dennoch verzeichnen Satelliten-/NTN-Anschlüsse, obwohl in absoluten Zahlen gering, einen CAGR von 101,86 %, da Logistik-, Schifffahrts- und Ersthelfer-Dienste eine allgegenwärtige Ausfallsicherung verlangen. Die ersten MVNO-Satelliten-Roaming-Vereinbarungen sind aktiv und bieten eine Latenz unter 300 ms, die für grundlegendes Messaging und Telemetrie geeignet ist. Mit Blick auf die Zukunft wird die Einführung von 5G SA von der Bereitschaft der Gastbetreiber abhängen: Orange plant ein landesweites Kernnetz-Upgrade bis 2026, während Plus und Play Mitte 2027 anstreben.

Die Abschaltung von Legacy-2G/3G-Netzen gibt Niedrigband-Spektrum für 5G NR frei, was indirekt die LTE-Großhandelspreise senkt und MVNOs ermöglicht, höhere Geschwindigkeitsstufen ohne steigende Einstandskosten anzubieten. Die Marktgröße des polnischen MVNO-Marktes, die mit reinem 3G-Datenverkehr verbunden ist, wird vor 2028 verschwinden, was Netzwerktestmatrizen und Gerätezertifizierungen vereinfacht.

Nach Vertriebskanal: Digitale Transformation verändert die Kundengewinnung

Online-/Self-Service-Anmeldungen machten 2024 50,20 % der Bruttoneuzugänge aus und wachsen weiterhin jährlich um 10,52 %, da die eSIM-Nutzung zunimmt. Kunden schließen die KYC-Prüfung über bankverifizierte digitale Ausweise ab, wodurch die Aktivierungszeit auf unter fünf Minuten reduziert wird. Trägereigene Submarken-Filialen und Supermarktkassen bleiben für ältere, barzahlende Bevölkerungsgruppen wichtig, aber ihr Anteil sinkt allmählich. Drittanbieter-Großhändler wie Energieversorger und Fintech-Apps sehen MVNO-Bundles als Treueboni, doch die Programmwirtschaft hängt von der Cross-Selling-Akzeptanz ab.

Digital-first-Betreiber berichten typischerweise von Kundensupport-Opex, der einem Drittel der callcenter-lastigen etablierten Betreiber entspricht, was Budget für Datenkontingenterhöhungen freisetzt. Dies wiederum fördert die Wahrnehmung eines überlegenen Wertes bei intensiven Datennutzern und verstärkt den Kreislauf der digitalen Akquisitionsdominanz im polnischen MVNO-Markt.

Geografische Analyse

Polens landesweite 4G-Abdeckung übertrifft bereits 99 % der Bevölkerungsreichweite und positioniert das Land als fruchtbaren Boden für die MVNO-Expansion. Städtische Zentren wie Warschau, Krakau und Posen tragen mehr als 55 % des gesamten MVNO-ARPU bei, da frühe Anwender unbegrenzte 5G-Tarife mit Musik- oder Video-OTT-Diensten bündeln. In diesen Städten ist die Marktgröße des polnischen MVNO-Marktes für Unternehmens-IoT ebenfalls am größten, da Industrieparks mit robuster Glasfaser-Backhaul-Infrastruktur zusammenliegen.

Schlesien und Großpolen, verankert durch Automobil-, Bergbau- und Schwerindustrieanlagen, treiben eine konzentrierte Nachfrage nach privaten LTE- und NB-IoT-Netzen. MVNOs, die mit Systemintegratoren zusammenarbeiten, bieten End-to-End-Pakete an – Konnektivität, Sensoren und Analyse-Dashboards –, die die Beschaffungszyklen für mittelständische Unternehmen verkürzen. Entlang der Ostseeküste prägt die Saisonalität den Absatz; der Touristenzustrom verdoppelt den Datenverkehr im Juli und August und ermutigt MVNOs, 30-Tage-Roaming-Bundles mit integrierten EU-Kontingenten einzuführen.

Grenzregionen zu Deutschland und Tschechien schaffen einzigartige Roaming-Zonen, in denen Pendler Einheitstarif-SIMs wünschen, die nahtlos über Grenzen hinweg funktionieren. Diaspora-orientierte Marken bündeln internationale Gesprächsminuten in die Ukraine und nach Belarus und nutzen dabei niedrige Großhandels-Terminierungsraten, die im Rahmen des EU-Regimes ausgehandelt wurden. Satelliten-/NTN-Überlagerungen unterstützen zudem die dünn besiedelten Bieszczady-Berge im Südosten, gewährleisten die Einhaltung der Notrufregelungen und fördern die MVNO-Beteiligung an Ausschreibungen für die öffentliche Sicherheit.

Wettbewerbslandschaft

Rund 16 aktive Anbieter konkurrieren um einen Anteil, was den polnischen MVNO-Markt halbkonsolidiert erscheinen lässt. Die fünf größten Anbieter machen schätzungsweise 42 % des Bruttoumsatzes aus, was erheblichen Spielraum für Nischenanbieter lässt. Kostenführer, insbesondere supermarktgestützte Marken, verfolgen einen hohen SIM-Verkauf in Verbindung mit Einzelhandels-Treuepunkten. Dienstleistungsdifferenzierer wie unternehmensorientierte vollwertige MVNOs betonen SLA-Garantien, private APNs und Netzwerk-Slice-Angebote, um ARPU-Aufschläge von bis zu 60 PLN zu rechtfertigen.

Die MNO-Submarken Heyah (T-Mobile) und nju mobile (Orange) verfügen über Kundengewinnungsbudgets, die weit über denen unabhängiger Mitbewerber liegen, doch ihre Strategien konzentrieren sich eher auf die Abwanderungseindämmung innerhalb der Mutterkonzerne als auf die Marktexpansion. Unabhängige Disruptoren sichern sich Aufmerksamkeit, indem sie digitale Community-Funktionen integrieren, die den Marketingaufwand senken. Die erweiterte Partnerschaft von Play mit Netcracker stattet seinen Großhandelsarm mit einem konvergenten BSS aus, das die Onboarding-Zyklen für neue MVNOs auf unter acht Wochen verkürzt.

Technologische Wettrüsten sind offensichtlich. Betreiber, die Cloud-native Kernnetzwerke einsetzen, rühmen sich einer Dienstverfügbarkeit von 99,995 % und veröffentlichen CI/CD-Updates wöchentlich – ein Rhythmus, der für Legacy-Bare-Metal-Systeme unerreichbar ist. Einige Fintech- und Energieversorger prüfen weiterhin White-Label-MVNO-Programme, kämpfen jedoch mit dem Compliance-Aufwand, insbesondere bei DSGVO- und SIM-Registrierungsprüfungen. Dennoch machen ihre riesigen Kundenstämme sie zu latenten Disruptoren, sollten sie die regulatorische Trägheit überwinden.

Marktführer der Branche für Mobilfunk-Virtuelle Netzwerkbetreiber (MVNO) in Polen

Virgin Mobile Polska Sp. z o.o.

Premium Mobile Sp. z o.o.

Lycamobile Poland Sp. z o.o.

Otvarta Sp. z o.o.

Mobile Vikings (VikingCo Poland Sp. z o.o.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Orange Flex führte Sommerpromotionen mit 25 GB kostenlosem Inlandsdatenvolumen und zusätzlichem EU-Roaming ein und aktivierte gleichzeitig saisonale mobile Basisstationen in Touristenzonen.

- Juni 2025: Netia überarbeitete die mobilen Internettarife und ermöglichte unbegrenzte 5G-Tarife über die Plus-Infrastruktur sowie Multi-Geräte-Unterstützung für Smartphones und CPE-Router.

- Juni 2025: Mobile Vikings konsolidierte Abonnement- und Prepaid-Anschlüsse in ein vierstufiges Kartenmodell mit Preisen zwischen 25 und 45 PLN, das bis zu 180 GB Datenvolumen und automatische Tarifupgrades bietet.

- März 2025: Orange Polska stellte eine Roadmap für 2025–2028 vor, die auf 30 % zusätzliche Glasfaserabdeckung und Preiserhöhungen von 12–15 % bei konvergenten Bundles abzielt.

Berichtsumfang des Marktes für Mobilfunk-Virtuelle Netzwerkbetreiber (MVNO) in Polen

| Cloud |

| On-Premise |

| Reseller/Light/Brand-MVNO |

| Dienstleistungsbetreiber |

| Vollwertiger MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Discount |

| Business |

| Zelluläres M2M |

| Sonstiges |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Trägereigene Submarken-Filialen |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Reseller/Light/Brand-MVNO |

| Dienstleistungsbetreiber | |

| Vollwertiger MVNO | |

| Nach Abonnententyp | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Discount |

| Business | |

| Zelluläres M2M | |

| Sonstiges | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Trägereigene Submarken-Filialen | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der polnische MVNO-Markt im Jahr 2025?

Die Marktgröße des polnischen MVNO-Marktes beträgt 0,36 Milliarden USD im Jahr 2025, mit einem prognostizierten Anstieg auf 0,48 Milliarden USD bis 2030.

Wie hoch ist die erwartete Wachstumsrate für polnische MVNOs?

Der Gesamtumsatz wird voraussichtlich mit einem CAGR von 6,04 % zwischen 2025 und 2030 wachsen.

Welches Abonnentensegment wächst am schnellsten?

IoT-spezifische SIMs verzeichnen das höchste Wachstum mit einem CAGR von 31,85 % über den Prognosezeitraum.

Wie dominant sind Cloud-Bereitstellungen bei MVNOs?

Cloud-Kernnetzwerke unterstützen bereits 64,47 % der Umsätze des polnischen MVNO-Marktes und wachsen weiter dank niedrigerer Betriebskosten und schneller Skalierung.

Welche Technologie wird die nächste Differenzierungswelle antreiben?

Vollständiges 5G-SA-Slicing in Kombination mit Satelliten-/NTN-Überlagerungen wird es MVNOs ermöglichen, ultrazuverlässige Abdeckung und latenzempfindliche Unternehmensdienste anzubieten.

Beeinträchtigen Preiskriege die MVNO-Rentabilität?

Ja. Der Margendruck durch aggressive Prepaid-Preisgestaltung ist das führende kurzfristige Hemmnis und subtrahiert etwa 1,4 Prozentpunkte vom prognostizierten CAGR.

Seite zuletzt aktualisiert am: