Größe und Marktanteil des IT-Dienstleistungsmarkts in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

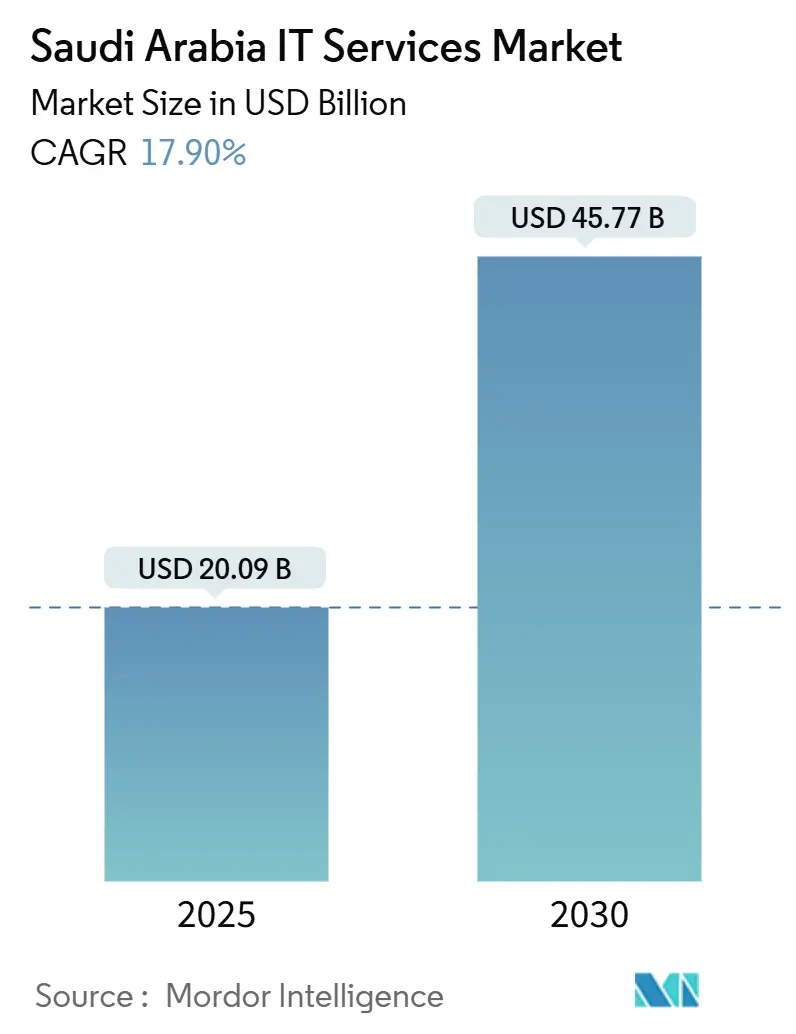

| Marktgröße (2025) | 20.09 Milliarden US-Dollar |

| Marktgröße (2030) | 45.77 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 17.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des IT-Dienstleistungsmarkts in Saudi-Arabien von Mordor Intelligence

Die Größe des IT-Dienstleistungsmarkts in Saudi-Arabien beläuft sich im Jahr 2025 auf 20,09 Milliarden USD und wird voraussichtlich bis 2030 auf 45,77 Milliarden USD anwachsen, was einer CAGR von 17,9 % entspricht. Das Wachstum wird durch die Vorgaben der Vision 2030 angetrieben, die die Digitalisierung öffentlicher Dienste priorisieren, durch anhaltende Investitionen in Hyperscale-Rechenzentren sowie durch souveräne KI-Programme, die die Verarbeitung arabischer Sprache und lokale Datenspeicherung erfordern. Regierungsstellen sind auf ergebnisbasierte Verträge umgestiegen, die umfangreiche, mehrjährige Beratungsaufträge fördern, während Unternehmen die Einführung hybrider Cloud-Lösungen nach dem operativen Start der AWS-Region in Saudi-Arabien beschleunigen. Verwaltete Sicherheitsdienste gewinnen an Dynamik, da Cyberbedrohungen zunehmen und das Rahmenwerk der wesentlichen Cybersicherheitskontrollen verpflichtend wird. Steigende Compliance-Kosten im Zusammenhang mit dem Datenschutzgesetz treiben die Nachfrage nach spezialisierten Dienstleistungen an, drücken jedoch die Anbietermarge. Internationale Systemintegratoren, regionale Marktführer und Nischenanbieter konkurrieren intensiv, wobei die Konsolidierung nach hochkarätigen Übernahmen wie der Übernahme von Advanced Electronics Company durch SAMI zunimmt. [1]Saudi-Arabische Behörde für Daten und künstliche Intelligenz, "Start des HUMAIN-Programms," SDAIA.GOV.SA

Wichtigste Erkenntnisse des Berichts

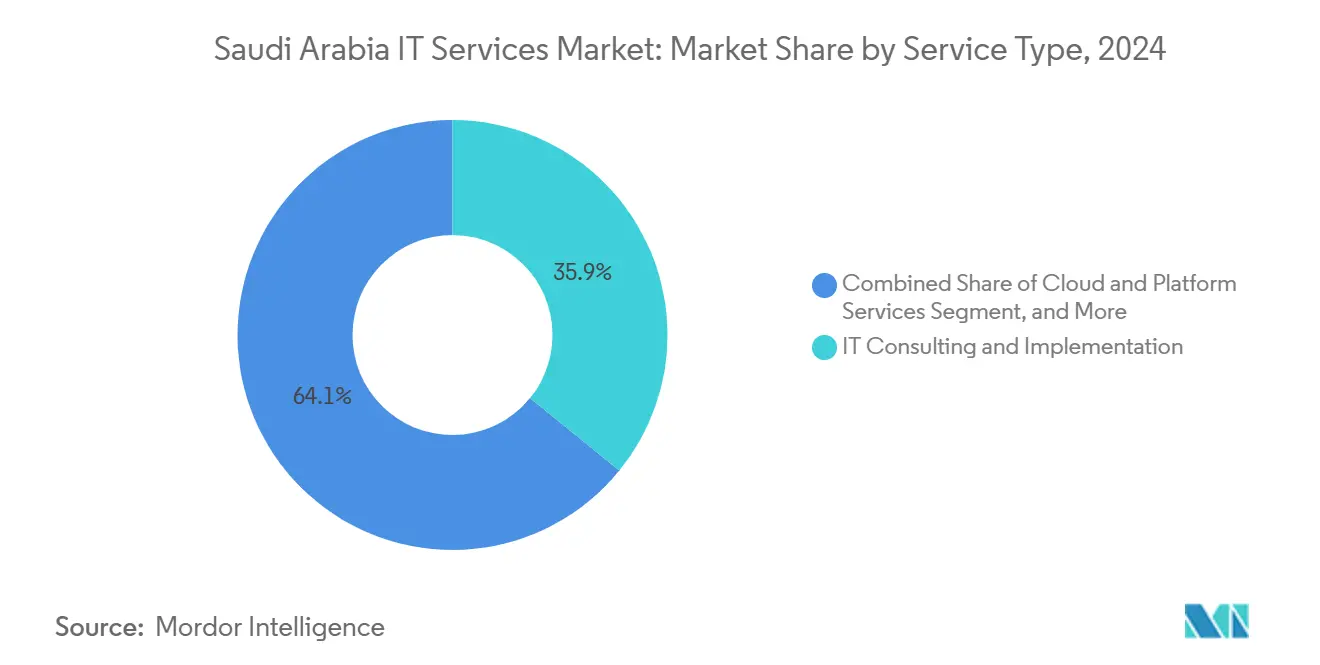

- Nach Dienstleistungsart führte IT-Beratung und -Implementierung im Jahr 2024 mit einem Umsatzanteil von 35,86 % am IT-Dienstleistungsmarkt in Saudi-Arabien, während Cloud- und Plattformdienste bis 2030 mit einer CAGR von 19,5 % wachsen.

- Nach Unternehmensgröße der Endnutzer entfielen im Jahr 2024 68,41 % des Marktanteils des IT-Dienstleistungsmarkts in Saudi-Arabien auf Großunternehmen, während für kleine und mittlere Unternehmen bis 2030 eine CAGR von 19 % prognostiziert wird.

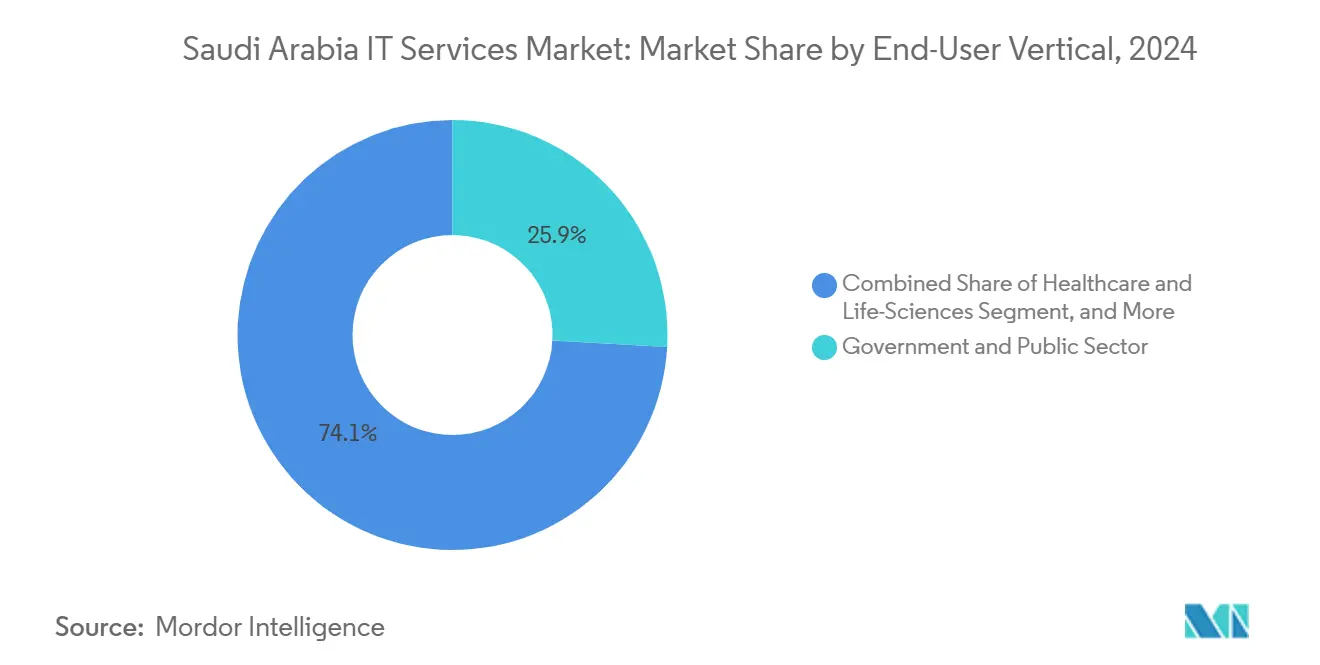

- Nach Branche der Endnutzer entfiel im Jahr 2024 ein Anteil von 25,88 % der Marktgröße des IT-Dienstleistungsmarkts in Saudi-Arabien auf den Regierungs- und öffentlichen Sektor, während Gesundheitswesen und Biowissenschaften mit einer CAGR von 19,3 % bis 2030 wachsen.

- Nach Bereitstellungsmodell hielt die Onshore-Lieferung im Jahr 2024 einen Anteil von 48,77 % an der Marktgröße des IT-Dienstleistungsmarkts in Saudi-Arabien, während die Offshore-Lieferung mit einer prognostizierten CAGR von 19,2 % bis 2030 das höchste Wachstum verzeichnet.

Trends und Erkenntnisse des IT-Dienstleistungsmarkts in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Boom der digitalen Ausgaben im öffentlichen Sektor durch Vision 2030 | +4.2% | National, konzentriert in Riad und der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Beschleunigte Welle der Cloud-Migration in Unternehmen | +3.8% | National, mit früher Einführung in BFSI und Fertigung | Mittelfristig (2–4 Jahre) |

| Eskalierendes Cyberbedrohungsumfeld steigert die Nachfrage nach verwalteten Sicherheitsdiensten | +2.9% | National, Schwerpunkt auf kritischer Infrastruktur | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau von Hyperscale- und Colocation-Rechenzentrumskapazitäten | +3.1% | Regional, Führungsrolle von NEOM und der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Souveräne KI-Programme (HUMAIN) fördern die Nachfrage nach arabischen Sprachmodell-Diensten | +2.6% | National, Priorität für Regierungs- und Bildungssektor | Mittelfristig (2–4 Jahre) |

| Pflicht zur elektronischen Rechnungsstellung (FATOORA) treibt IT/BPO-Ausgaben kleiner und mittlerer Unternehmen an | +1.4% | National, Konzentration im Segment kleiner und mittlerer Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der digitalen Ausgaben im öffentlichen Sektor durch Vision 2030

Das Ministerium für Kommunikation und Informationstechnologie stellte im Jahr 2024 15 Milliarden SAR (4 Milliarden USD) für die IT-Modernisierung bereit, ein Anstieg von 340 % gegenüber den Ausgangswerten vor der Vision 2030. [2]Ministerium für Kommunikation und Informationstechnologie, "Digitale Regierungsstrategie 2024," MCIT.GOV.SA Ergebnisbasierte Verträge dominieren mittlerweile und erhöhen die durchschnittlichen Auftragsgrößen, was erstklassige globale Systemintegratoren anzieht, die mit lokalen Unternehmen kooperieren, um die Saudisierungsregeln zu erfüllen. Behörden bevorzugen Anbieter mit arabischen KI- und souveränen Cloud-Fähigkeiten, wodurch sich der Wettbewerb vom Preis hin zu Compliance-Differenzierungsmerkmalen verlagert. Halbstaatliche Einrichtungen fügen jährliche Ausgaben von 2,3 Milliarden USD hinzu, was das Marktwachstum in wirtschaftlichen Schwankungsphasen abfedert. Die durch Vision 2030 erzeugte Beschaffungsdringlichkeit umgeht frühere bürokratische Verzögerungen und sichert eine mehrjährige Pipeline.

Beschleunigte Welle der Cloud-Migration in Unternehmen

Die Cloud-Einführung unter saudi-arabischen Unternehmen erreichte im Jahr 2024 78 %, gegenüber 45 % im Jahr 2022, nachdem Vorschriften bestimmte Regierungsworkloads in lokal betriebenen Einrichtungen erlaubten. Der regionale Start von AWS mit einem Investitionsvolumen von 5,3 Milliarden USD löste Latenz- und Compliance-Bedenken, während souveräne Clouds von STC und Mobily den Zugang für den mittleren Markt erweiterten. BFSI führt mit einer Durchdringungsrate von 89 %, gefolgt von der Fertigung mit 72 %. Die mit den Smart-City-Projekten von NEOM verbundene Edge-Computing-Nachfrage stimuliert hybride Architekturen, die die Skalierbarkeit der öffentlichen Cloud mit lokaler Verarbeitung verbinden, und steigert die Einnahmen aus spezialisierten Integrationsleistungen.

Eskalierendes Cyberbedrohungsumfeld steigert die Nachfrage nach verwalteten Sicherheitsdiensten

Ausgefeilte Angriffe auf kritische Infrastrukturen stiegen im Jahr 2024 um 67 %, bei durchschnittlichen Kosten eines Datenschutzvorfalls von 4,88 Millionen USD. Die Nutzung verwalteter Sicherheitsdienste stieg auf 43 % unter Großunternehmen, da Fachkräftemangel eine interne Verteidigung unmöglich machte. Neue wesentliche Cybersicherheitskontrollen bieten Anbietern einen standardisierten Rahmen und treiben die Vertragswerte um 34 % in die Höhe. Globale Unternehmen eröffneten Sicherheitsoperationszentren in Riad und Dammam, während Elm seine Cybersicherheitsbelegschaft im Jahr 2024 um 89 % ausweitete, um die Nachfrage zu bedienen.

Rascher Ausbau von Hyperscale- und Colocation-Rechenzentrumskapazitäten

Die Investitionen in Rechenzentren stiegen im Jahr 2024 um 21 Milliarden USD, angeführt von DataVolts Partnerschaft mit Supermicro im Wert von 20 Milliarden USD, die mehrere Hyperscale-KI-Campusse schaffen wird. NEOMs Zuweisung von 5 Milliarden USD ist das größte Einzelengagement des Königreichs und wird bis 2030 eine Million Einwohner versorgen. Die Kapazitäten verteilen sich auf Riad, Dschidda, Dammam und NEOM, was die Latenz verringert und Redundanz fördert. Internationale Colocation-Betreiber erwägen den Markteintritt, während lokale Anbieter ihre Kapazitäten um 127 % ausbauen, was die Nachfrage nach Facility-Management, Netzwerkoptimierung und Disaster-Recovery-Diensten ankurbelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Mangel an qualifizierten IT- und Cybersicherheitsfachkräften | -2.8% | National, besonders ausgeprägt in Riad und der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Komplexe Datenspeicherungs- und Compliance-Kostenbelastungen | -1.9% | National, multinationale Konzerne am stärksten betroffen | Mittelfristig (2–4 Jahre) |

| Margenerosion durch intensiven Preiswettbewerb | -1.6% | National, Segmente für standardisierte Dienstleistungen | Kurzfristig (≤ 2 Jahre) |

| Langwierige staatliche Beschaffungs- und Zahlungszyklen | -1.2% | National, Schwerpunkt auf dem Regierungssektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten IT- und Cybersicherheitsfachkräften

Dem Markt fehlen über 15.000 qualifizierte Fachkräfte, selbst nachdem NITA-Programme im Jahr 2024 50.000 Personen ausgebildet haben. [3]Nationale Akademie für Informationstechnologie, "Jährlicher Ausbildungsbericht 2024," NITA.GOV.SA Gehaltsaufschläge übersteigen die regionalen Normen um 45–60 % und verlängern die Projektzeitpläne. Qualifikationslücken sind am ausgeprägtesten dort, wo arabische KI und Compliance aufeinandertreffen. Internationale Unternehmen bauen Akademien mit lokalen Universitäten auf, aber Expertenentwicklungszyklen von 18–24 Monaten hinken der unmittelbaren Nachfrage hinterher. Premium-Aufenthaltsvisa ziehen nur begrenzt IT-Fachkräfte an, da viele Begünstigte die Öl- und Gasindustrie bevorzugen.

Komplexe Datenspeicherungs- und Compliance-Kostenbelastungen

Die vollständige Durchsetzung des Datenschutzgesetzes im September 2024 erhöhte die Compliance-Kosten auf 3–5 % der IT-Budgets in Saudi-Arabien, wobei die Lokalisierung durch Infrastrukturduplizierung weitere 2–3 % hinzufügt. Die im Februar 2025 herausgegebenen Risikobeurteilungsrichtlinien der SDAIA erfordern detaillierte Bewertungen für jeden einzelnen Datenfluss und verlangen spezialisierte rechtliche und technische Expertise. Anbieter müssen Prüfungsaufwand und potenzielle Strafen von 5 Millionen SAR einkalkulieren, was die Margen drückt und die Verkaufszyklen verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Dominanz der Beratung inmitten der Cloud-Beschleunigung

IT-Beratung und -Implementierung hält im Jahr 2024 einen Anteil von 35,86 % am IT-Dienstleistungsmarkt in Saudi-Arabien, was die anhaltende Nachfrage nach strategischer Beratung bei großen Vision-2030-Projekten widerspiegelt. Der durchschnittliche Auftragswert erreichte 2,3 Millionen USD, fast das Dreifache der regionalen Normen. Cloud- und Plattformdienste, angetrieben durch lokale Hyperscale-Starts, verzeichnen die schnellste CAGR von 19,5 %.

Verwaltete Sicherheitsdienste übertreffen andere Teilsegmente, da Organisationen die wesentlichen Cybersicherheitskontrollen einhalten, was die durchschnittlichen Vertragswerte im Jahr 2024 um 34 % anhebt. Die Integration von Beratung, Cloud und Sicherheit ist mittlerweile in 67 % der Großaufträge enthalten, was die Präferenz der Käufer für umfassende Partnerschaften zeigt, die souveräne Cloud-, arabische KI- und Zero-Trust-Ansätze unterstützen.

Nach Unternehmensgröße der Endnutzer: Stabilität der Großunternehmen gegenüber der Dynamik kleiner und mittlerer Unternehmen

Großunternehmen tragen 68,41 % zur Marktgröße des IT-Dienstleistungsmarkts in Saudi-Arabien bei und schließen häufig bereichsübergreifende Verträge im Wert von 15–25 Millionen USD pro Jahr ab. Sie nutzen ergebnisbasierte Klauseln, die das Leistungsrisiko auf die Anbieter verlagern.

Kleine und mittlere Unternehmen, stimuliert durch FATOORA, verzeichnen eine CAGR von 19 %. Die durchschnittlichen Auftragswerte stiegen im Jahr 2024 auf 78.000 USD, da Compliance eine ganzheitliche Nachfrage auslöste. Staatliche Anreize für Cloud-Guthaben und Cybersicherheitsschulungen senken die Einführungshürden und ermöglichen es Anbietern, standardisierte Angebote zu liefern, die in die Budgets kleiner und mittlerer Unternehmen passen.

Nach Branche der Endnutzer: Führungsrolle des Regierungssektors treibt Innovation im Gesundheitswesen an

Der Regierungs- und öffentliche Sektor beherrscht 25,88 % der Marktgröße des IT-Dienstleistungsmarkts in Saudi-Arabien, verankert durch mehrjährige Verträge im Wert von 50–100 Millionen USD für Bürgerplattformen und Behördenintegration.

Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 19,3 % unter der digitalen Agenda des Gesundheitsministeriums. Anforderungen an elektronische Gesundheitsakten, Telemedizin und KI-Diagnostik schaffen hochwertige Projekte. BFSI hält eine starke Cybersicherheitsnachfrage aufrecht nach dem bevorstehenden Start von Google Pay. Fertigung, Energie, Einzelhandel und Logistik fügen jeweils stetige Pipelines hinzu, die mit industrieller Digitalisierung und dem Wachstum des elektronischen Handels verbunden sind.

Nach Bereitstellungsmodell: Onshore-Präferenz inmitten des Offshore-Wachstums

Die Onshore-Lieferung hielt im Jahr 2024 einen Anteil von 48,77 %, da Kunden lokale Präsenz, arabische Sprachkompetenz und Compliance-Sicherheit anstrebten. Onshore-Teams verlangen Premiumpreise, erfüllen jedoch die Saudisierungsquoten.

Die Offshore-Lieferung verzeichnet eine CAGR von 19,2 %, da Kostendruck anhält und die Remote-Zusammenarbeit reift. Anbieter teilen Projektphasen auf verschiedene Standorte auf und erzielen Follow-the-Sun-Effizienz, während sie die SDAIA-Schutzmaßnahmen für sensible Workloads einhalten. Nearshore-Zentren in den Vereinigten Arabischen Emiraten und Ägypten bieten eine ausgewogene Kombination aus Kosten und kultureller Übereinstimmung.

Geografische Analyse

Saudi-Arabien machte im Jahr 2025 rund 45 % des IT-Dienstleistungsmarkts des Golfkooperationsrats aus und überragte damit seine Pendants in den Vereinigten Arabischen Emiraten und Katar bei weitem. Riad und die Ostprovinz repräsentieren 65 % der nationalen Ausgaben aufgrund der Regierungszentralen und der großen Öl- und Gasunternehmen.

NEOMs Rechenzentrum-Programm im Wert von 5 Milliarden USD wird die Nachfrage bis 2028 in Richtung Nordwesten umverteilen. Die Westprovinz zeigt robuste Einzelhandels- und Logistikprojekte, die mit dem Handelszentrum Dschidda verbunden sind, während die südlichen Regionen durch Tourismus und die Digitalisierung des grenzüberschreitenden Handels wachsen.

Datenspeicherungsgesetze fördern saudi-arabische Lieferzentren, die auch Kunden des Golfkooperationsrats mit ähnlichen Souveränitätsanliegen bedienen. Dedizierte Cluster in Dammam konzentrieren sich auf industrielles IoT, während Dschidda den Schwerpunkt auf Handelstechnologie legt. Diese verteilte Strategie fördert spezialisiertes Fachwissen und entlastet gleichzeitig die Talentpools in Riad.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert, tendiert jedoch zur Konsolidierung. Globale Systemintegratoren wie IBM, Accenture und TCS bauen ihre lokalen Aktivitäten durch Belegschaftsprogramme und strategische Allianzen aus. Regionale Marktführer STC Solutions und Elm nutzen regulatorisches Wissen und Investitionen in arabische KI.

SAMIs Übernahme von Advanced Electronics Company im Wert von 500 Millionen USD im Jahr 2024 schuf einen beachtlichen Wettbewerber im Bereich Verteidigungstechnologie. [4]SAMI Advanced Electronics, "SAMI übernimmt Advanced Electronics Company," AECL.COM Ergebnisbasierte Verträge gewinnen an Beliebtheit und belohnen Unternehmen mit der finanziellen Kapazität, Lieferrisiken zu absorbieren. Anbieter differenzieren sich durch souveräne Clouds, lokalisierte KI und automatisierte Compliance-Toolkits.

Patentanmeldungen für arabische Sprach-KI stiegen im Jahr 2024 um 127 %, was intensive Forschungs- und Entwicklungsinvestitionen belegt. Internationale und lokale Anbieter wetteifern gleichermaßen um die Sicherung von geistigem Eigentum, das zukünftige Smart-City- und Ausschreibungen des öffentlichen Sektors verankern kann.

Marktführer der IT-Dienstleistungsbranche in Saudi-Arabien

solutions by stc Company

Devoteam Arabia Company Limited

MDS for Computer Systems Co. Ltd. (MDS SI Saudi Arabia)

Ejada Systems Ltd.

Elm Company (Al Elm Information Security Co.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Die 19. Welle der FATOORA-Implementierung für elektronische Rechnungsstellung betraf über 400.000 kleine und mittlere Unternehmen und löste eine neue IT-Nachfrage von 800 Millionen USD aus.

- Juni 2025: Wipro Arabia Limited eröffnete einen Hauptsitz in Riad und verdreifachte die lokale Belegschaft für KI- und Cybersicherheitsprojekte.

- Mai 2025: SDAIA startete das souveräne KI-Programm HUMAIN mit einer Finanzierung von 1 Milliarde USD für arabische große Sprachmodelle.

- Mai 2025: Supermicro ging eine Partnerschaft mit DataVolt ein, um 20 Milliarden USD in Hyperscale-KI-Campusse zu investieren.

- April 2025: SAMI schloss die Übernahme von Advanced Electronics Company für 500 Millionen USD ab.

- März 2025: SDAIA veröffentlichte aktualisierte Risikobeurteilungsrichtlinien für grenzüberschreitende Datenübertragungen.

- Februar 2025: HP kündigte einen Fertigungsstandort in Riad und ein KI-Forschungszentrum in Dhahran an.

- Februar 2025: ServiceNow gab Pläne für saudi-arabische Rechenzentren bis 2026 mit lokalen Partnern bekannt.

- Januar 2025: Elm übernahm Thiqah und stärkte damit sein Portfolio im Bereich digitale Identität.

Berichtsumfang des IT-Dienstleistungsmarkts in Saudi-Arabien

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business Process Outsourcing |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierungs- und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Branchen der Endnutzer |

| Onshore-Lieferung |

| Nearshore-Lieferung |

| Offshore-Lieferung |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Branche der Endnutzer | BFSI |

| Fertigung | |

| Regierungs- und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Branchen der Endnutzer | |

| Nach Bereitstellungsmodell | Onshore-Lieferung |

| Nearshore-Lieferung | |

| Offshore-Lieferung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IT-Dienstleistungsmarkt in Saudi-Arabien im Jahr 2025?

Die Größe des IT-Dienstleistungsmarkts in Saudi-Arabien beträgt im Jahr 2025 20,09 Milliarden USD.

Wie hoch ist die erwartete Wachstumsrate bis 2030?

Es wird prognostiziert, dass der Markt mit einer CAGR von 17,9 % wächst und bis 2030 45,77 Milliarden USD erreicht.

Welches Dienstleistungssegment wächst am schnellsten?

Cloud- und Plattformdienste führen mit einer CAGR von 19,5 % bis 2030.

Warum investieren kleine und mittlere Unternehmen stark in IT-Dienstleistungen?

Die obligatorischen FATOORA-Regeln zur elektronischen Rechnungsstellung veranlassen kleine und mittlere Unternehmen, Finanz- und Compliance-Prozesse zu digitalisieren, was eine CAGR von 19 % in der Nachfrage kleiner und mittlerer Unternehmen antreibt.

Welche regulatorischen Faktoren beeinflussen die Anbieterauswahl?

Die Anforderungen des Datenschutzgesetzes zur Datenspeicherung und die wesentlichen Cybersicherheitskontrollen lenken die Anbieterwahl hin zu Unternehmen mit souveränen Cloud- und arabischen KI-Fähigkeiten.

Welche Regionen innerhalb Saudi-Arabiens zeigen die stärkste Nachfrage?

Riad und die Ostprovinz machen 65 % der Ausgaben aus, während NEOM aufgrund von Rechenzentrum-Investitionen in Höhe von 5 Milliarden USD als neues Wachstumszentrum entsteht.

Seite zuletzt aktualisiert am: