Kenia Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

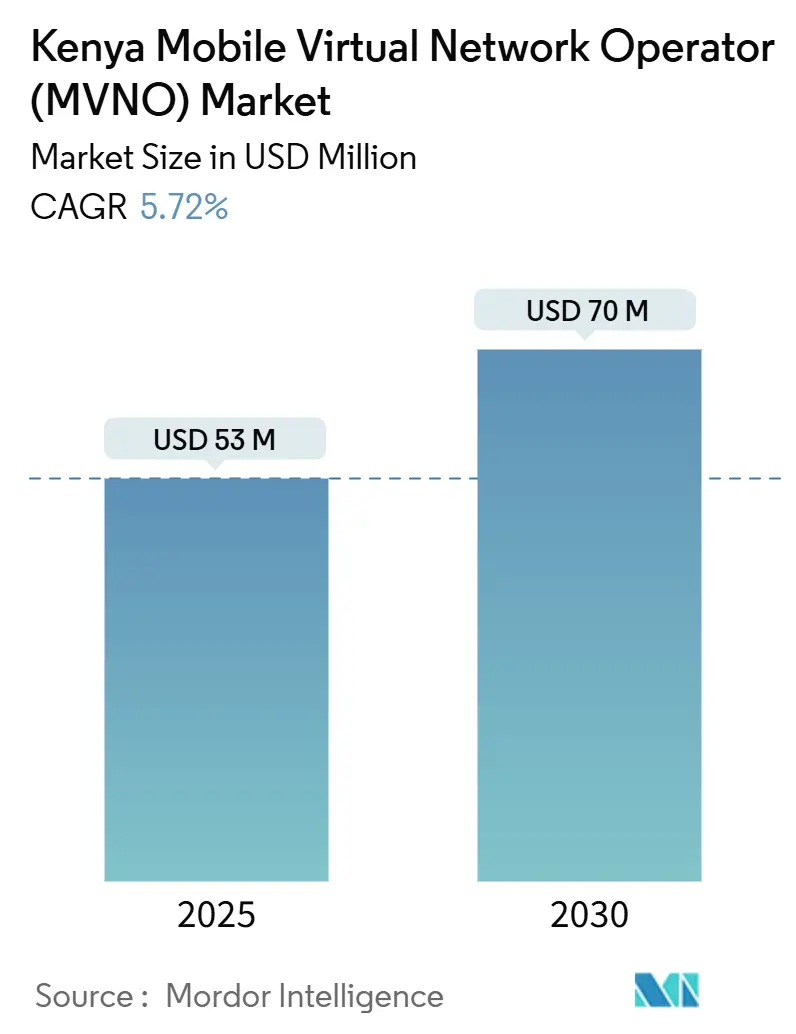

| Marktgröße (2025) | 53 Millionen US-Dollar |

| Marktgröße (2030) | 70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.72% CAGR |

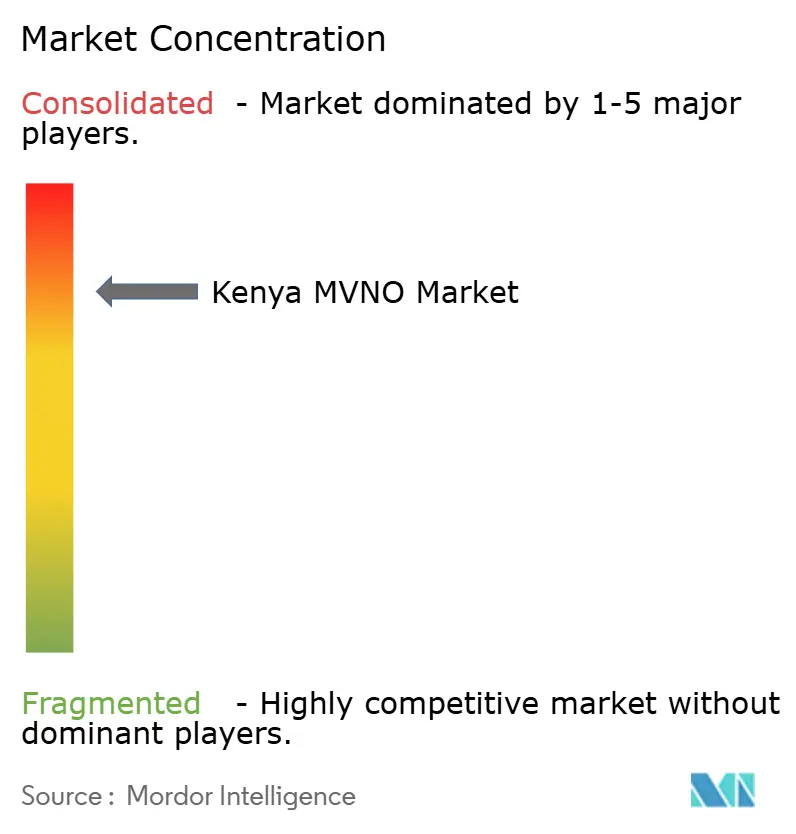

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kenia Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Analyse von Mordor Intelligence

Die Marktgröße des Marktes für mobile virtuelle Netzwerkbetreiber in Kenia wird im Jahr 2025 auf 53 Millionen USD geschätzt und soll bis 2030 einen Wert von 70 Millionen USD erreichen, mit einer CAGR von 5,72 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 0,94 Millionen Abonnenten im Jahr 2025 auf 1,26 Millionen Abonnenten bis 2030 wächst, mit einer CAGR von 6,06 % während des Prognosezeitraums (2025–2030).

Das anhaltende Wachstum spiegelt steigende Mobilfunkabonnements, eine deutliche Senkung der Sprach- und SMS-Terminierungsentgelte um 29 % sowie rasche Fortschritte beim Ausbau der 4G-zu-5G-Abdeckung wider, die die Großhandelsbarrieren für virtuelle Betreiber senken. Aggressives Spektrum-Refarming, erschwingliche Endgeräte und die Interoperabilität von Mobile-Money-Diensten treiben den Kenia-MVNO-Markt weiter voran, indem sie Cross-Selling-Möglichkeiten im Bereich Fintech-Telekommunikation eröffnen, insbesondere in städtischen Korridoren. Die Wettbewerbsdifferenzierung hängt von Cloud-nativen Bereitstellungen, Rabattpreisstrategien und aufkommenden IoT-zentrierten Dienstleistungspaketen ab, die auf Landwirtschaft, Logistik und Smart-City-Projekte abzielen. Gleichzeitig wirken Safaricom's 65,9-prozentiger Abonnentenanteil und anhaltende Qualitätslücken beim Großhandels-Service auf alternativen Gastnetzen als strukturelle Hemmnisse für die MVNO-Expansion.

Wichtigste Erkenntnisse des Berichts

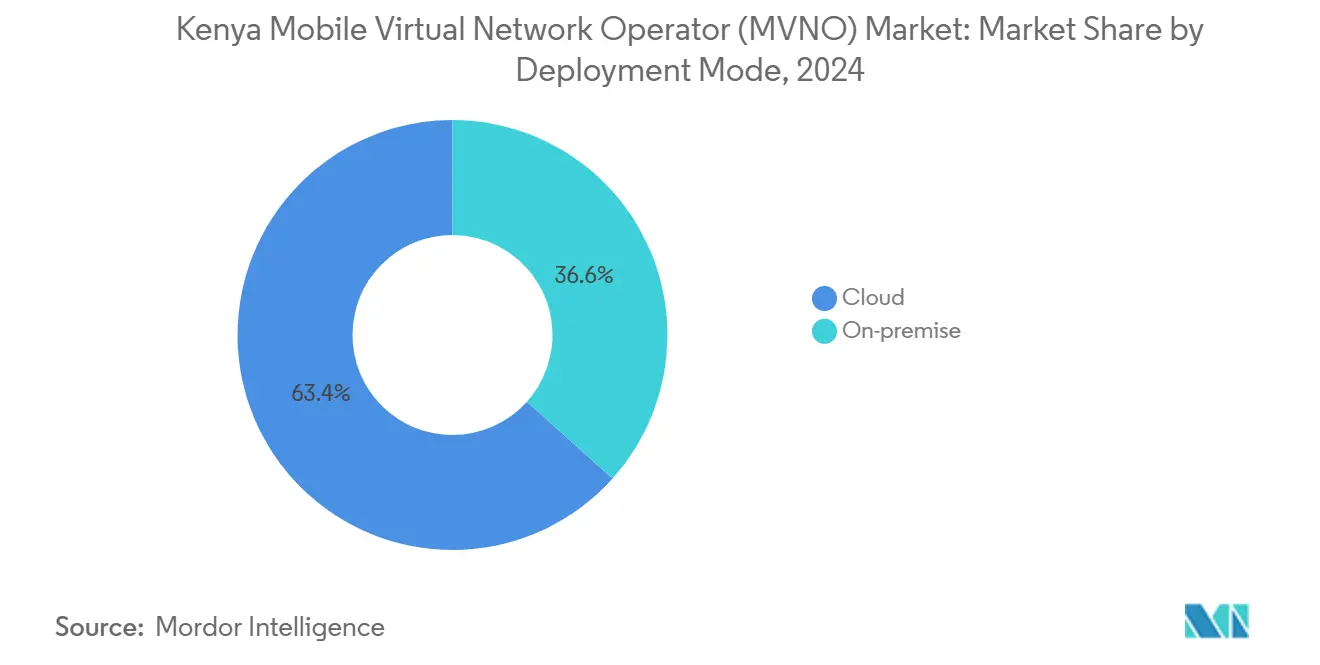

- Nach Bereitstellungsmodell führte die Cloud-Infrastruktur im Jahr 2024 mit einem Marktanteil von 63,36 % am Kenia-MVNO-Markt; On-Premise-Bereitstellungen werden bis 2030 voraussichtlich mit einer CAGR von 11,46 % wachsen.

- Nach Betriebsmodus hielten Wiederverkäufer und leichte MVNOs im Jahr 2024 einen Anteil von 68,94 % am Kenia-MVNO-Markt, während vollständige MVNOs die höchste prognostizierte CAGR von 29,81 % bis 2030 verzeichnen.

- Nach Abonnentenart entfiel im Jahr 2024 auf das Verbrauchersegment ein Anteil von 85,70 % am Kenia-MVNO-Markt, und IoT-spezifische Abonnements wachsen mit einer CAGR von 27,59 % bis 2030.

- Nach Anwendung entfielen im Jahr 2024 auf Rabattdienste 46,72 % des Kenia-MVNO-Marktanteils; Mobilfunk-M2M-Anwendungen werden bis 2030 mit einer CAGR von 29,28 % wachsen.

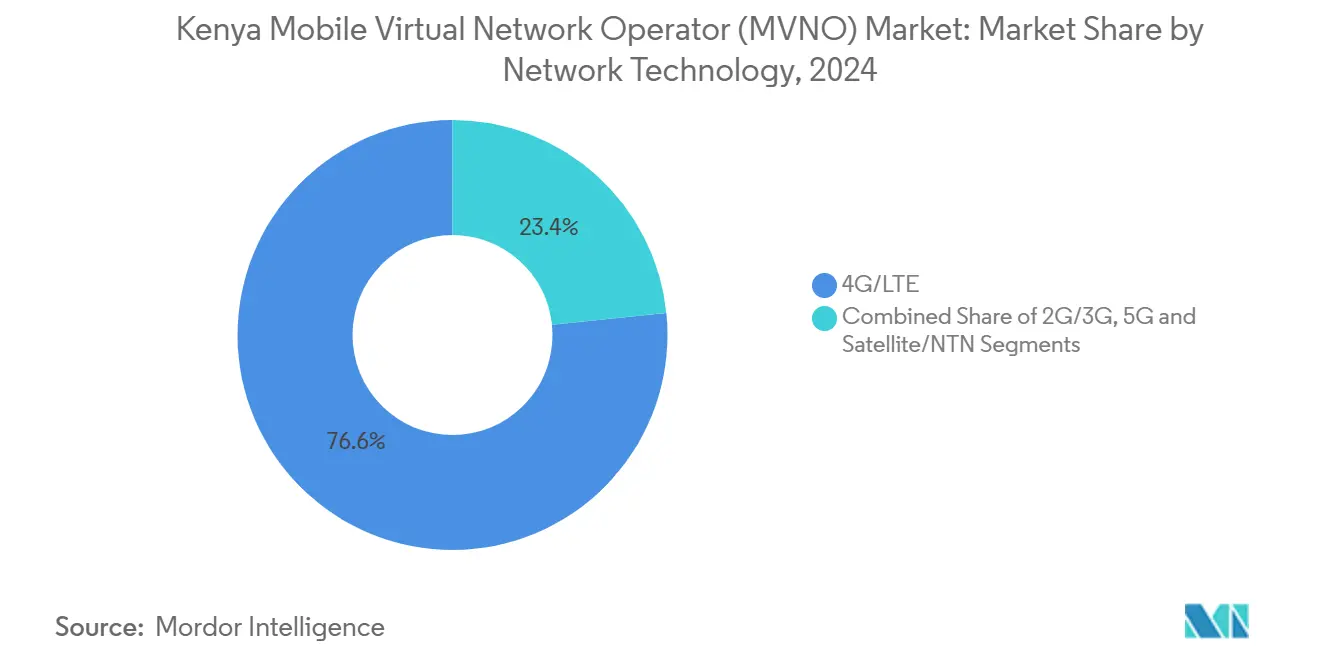

- Nach Netztechnologie entfielen im Jahr 2024 76,64 % der Bereitstellungen auf 4G/LTE, während 5G-Dienste mit einer CAGR von 38,48 % bis 2030 skalieren.

- Nach Vertriebskanal dominierten Online- und Nur-Digital-Plattformen im Jahr 2024 mit einem Anteil von 51,69 % am Kenia-MVNO-Markt, wobei digitale Kanäle bis 2030 voraussichtlich mit einer CAGR von 9,49 % wachsen werden.

Kenia Markt für mobile virtuelle Netzwerkbetreiber (MVNO) – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Mobile-Money-Durchdringung und Interoperabilitätsvorgaben | +1.2% | National; am stärksten in städtischen Zentren und ländlichen Gebieten ohne Bankversorgung | Mittelfristig (2–4 Jahre) |

| Aggressive Senkungen der Mobilfunk-Terminierungsentgelte, die Sprach- und SMS-Kosten senken | +0.8% | National; kommt allen MVNO-Modellen zugute | Kurzfristig (≤ 2 Jahre) |

| Rascher 4G/5G-Ausbau auf refarmtem Spektrum | +1.1% | National; Priorität in Großstädten | Mittelfristig (2–4 Jahre) |

| Regulatorisches „Testlabor” für die Konvergenz von Fintech und Telekommunikation | +0.9% | Pilotprogramme in Nairobi und Mombasa | Langfristig (≥ 4 Jahre) |

| Starlink-gestütztes Satelliten-Backhaul erschließt ländliche Nischen | +0.7% | Nordkenia und Grenzregionen | Mittelfristig (2–4 Jahre) |

| Anstieg der Nutzung von Reise-eSIMs bei Diaspora und Tourismus | +0.5% | Flughäfen und Touristenziele | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Mobile-Money-Durchdringung und Interoperabilitätsvorgaben

Kenia beherbergt 42,3 Millionen Mobile-Money-Wallets, was einer Durchdringungsrate von 78,9 % entspricht und MVNOs eine bereite Basis für die Bündelung von Telekommunikations- und Finanzdienstleistungen bietet. Die Integration von Airtel Money im Jahr 2025 mit Google Play über dLocal verdeutlicht, wie die Wallet-Interoperabilität nun auch den digitalen Handel erfasst. [1]Finextra, „dLocal fügt Airtel Money zu Google Play hinzu”, finextra.com Netzübergreifende Vorgaben reduzieren Reibungsverluste, sodass MVNOs zahlungsgestützte Angebote ohne proprietäre Infrastruktur aufbauen können. Regulatorische Sandboxes ermöglichen Pilotprojekte im Rahmen des Datenschutzgesetzes von 2019 und senken Compliance-Hürden. Diese Bedingungen ermöglichen es MVNOs, Bankversorgungslücken für unterversorgte Nutzer sowohl in städtischen als auch in ländlichen Gebieten zu schließen. [2]Ministerium für Informations- und Kommunikationstechnologie, „Fortschrittsbericht zum Blaupause der digitalen Wirtschaft”, ict.go.ke

Aggressive Senkungen der Mobilfunk-Terminierungsentgelte, die Sprach- und SMS-Kosten senken

Die im März 2024 von der Kommunikationsbehörde vorgenommene Senkung der Mobilfunk-Terminierungsentgelte von KSh 0,58 auf KSh 0,41 pro Minute reduzierte die Zusammenschaltungskosten um 29 % und kehrte die Sprachökonomie zugunsten virtueller Betreiber um. Niedrigere Kosten ermöglichen es preisorientierten MVNOs, die Angebote der etablierten Betreiber zu unterbieten und dennoch nachhaltige Bruttomargen bei der Verbraucherbasis aufrechtzuerhalten, die 85,70 % der Abonnenten ausmacht. Die Volumenelastizität kommt auch den Gastnetzen zugute und schafft Interessengleichklang für Großhandelspartnerschaften. In Verbindung mit dem vorgeschriebenen Turmteilen gewinnt der Kenia-MVNO-Markt eine Kostenbasis, die die Erholung des Prepaid-Sprachmarktes beschleunigt.

Rascher 4G/5G-Ausbau auf refarmtem Spektrum

Safaricom betreibt nun 1.114 5G-Standorte in allen 47 Landkreisen Kenias, während Airtel die Standorte bis Ende 2024 von 690 auf rund 1.690 erhöhte. Das Spektrum-Refarming hat den Datendurchsatz gesteigert und die Latenz reduziert, wodurch Premium-Großhandelsstufen für MVNOs rentabel werden. Equitels 5G-Start im Februar 2024 – Afrikas erster durch einen MVNO mit 370 aktiven Zellen – beweist, dass der Zugang zu fortschrittlichen Netzen nicht länger den vollständigen Mobilfunknetzbetreibern vorbehalten ist. Open-RAN-Pilotprojekte und Turmteilung vertiefen die Großhandelskapazität, eine Voraussetzung für IoT-MVNOs, die auf nahezu echtzeitfähige Verbindungen angewiesen sind.

Regulatorisches „Testlabor” für die Konvergenz von Fintech und Telekommunikation

Flexible Lizenzvergabe ermöglicht es Banken, Software-as-a-Service-Anbietern und Fintechs, mobile Konnektivität einzubetten. Equity Banks Equitel mit Thin-SIM-Technologie zeigt eine nahtlose Verschmelzung von Banking und Telekommunikation mit 9 Millionen aktiven Nutzern. Sandboxes fördern Experimente in den Bereichen Mikroversicherung, Nanokredite und digitale Identität und senken Eintrittsbarrieren. Internationale Beschleunigerprogramme – wie das Programm von Safaricom mit der Sumitomo Corporation – leiten Kapital und Know-how in Kenias Telekommunikations-Fintech-Netzwerk. [3]Sumitomo Corporation, „Safaricom und M-PESA Africa starten Spark Accelerator”, sumitomocorp.com

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohes On-Net/Off-Net-Ungleichgewicht zugunsten von Safaricom | -1.8% | Städtische Gebiete mit starker Safaricom-Nutzung | Langfristig (≥ 4 Jahre) |

| Begrenzte Großhandels-QoS-SLAs bei Airtel / Telkom | -1.1% | National; beeinträchtigt die MVNO-Servicequalität | Mittelfristig (2–4 Jahre) |

| Niedrige ARPU-Segmente, die empfindlich auf KYC-Reibung reagieren | -0.7% | Ländliche Gebiete und informelle Siedlungen | Kurzfristig (≤ 2 Jahre) |

| Verzögertes NUM für IoT-SIMs | -0.4% | National; beeinträchtigt M2M-Bereitstellungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohes On-Net/Off-Net-Ungleichgewicht zugunsten von Safaricom

Safaricoms 65,9-prozentiger Abonnentenanteil festigt Netzwerkeffekte, da On-Net-Anrufe günstiger sind und häufig eine bessere Qualität bieten. In Verbindung mit einer Bevölkerungsabdeckung von 99 % und einem eingebetteten M-Pesa-Ökosystem steigen die Wechselbarrieren erheblich. MVNOs haben daher Schwierigkeiten, Nutzer abzuwerben, deren soziale Netzwerke auf Safaricom basieren. Selbst nach den MTR-Senkungen im Jahr 2024 bestehen Wahrnehmungslücken fort. Um wettbewerbsfähig zu sein, müssen MVNOs auf Mehrwertdienste oder Nischenpositionierung setzen, anstatt einfache Preisstrategien zu verfolgen.

Begrenzte Großhandels-QoS-SLAs bei Airtel / Telkom

Alternative Gastnetze verfügen nicht über robuste SLA-Rahmenwerke, wodurch MVNOs bei Kennzahlen wie Gesprächsabschlussrate, Datengeschwindigkeit und Latenz exponiert sind. Das Risiko ist besonders akut für IoT-MVNOs, die mit einer CAGR von 27,59 % wachsen sollen, da Ausfallzeiten geschäftskritische Telemetrie stören. Überwachungsschichten und Investitionen in den Kundendienst werden zu obligatorischen Gemeinkosten, die den Margenspielraum dämpfen. Fortschritte bei den Vorschriften zur Infrastrukturnutzung könnten die Einschränkungen mildern, doch eine kurzfristige Servicequalitätslücke bleibt bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-Bereitstellungen machten im Jahr 2024 63,36 % des Kenia-MVNO-Marktes aus, was die Präferenz der Betreiber für opex-schlanke, elastische Infrastruktur unterstreicht. Die Marktgröße des Kenia-MVNO-Marktes für Cloud-Bereitstellungen wird bis 2030 voraussichtlich mit einer CAGR von 11,46 % wachsen, da virtuelle Betreiber Dienste aufbauen, ohne eigene Kernnetzwerkhardware zu besitzen. Equitels 5G-Rollout validierte das Modell, indem es eine landesweite Abdeckung orchestrierte und gleichzeitig Workloads über verteilte Rechenzentren verwaltete. Der Wandel fügt sich in staatlich geförderte digitale Agenden ein, die Cloud-Adoption fördern und Datenschutznormen kodifizieren, was Investoren Compliance-Klarheit verschafft.

On-Premise-Lösungen bleiben bestehen, insbesondere für Unternehmen, die an Datensouveränität oder extrem niedrige Latenzanforderungen gebunden sind. Hybridmodelle entstehen, bei denen Kernfunktionen On-Premise verbleiben, während Mehrwertdienste in öffentlichen Clouds betrieben werden. Ländliche Initiativen profitieren von Cloud-Wirtschaftlichkeit: Starlinks USD-15-Mietkits speisen Satelliten-Backhaul in virtuelle Kerne ein und ermöglichen es MVNOs, Turmkonstruktionskosten zu umgehen. Mit sinkenden Kostenkurven treten kleinere Marken ein und verbreitern den Kenia-MVNO-Markt, während sie die Preisgestaltung der etablierten Betreiber herausfordern.

Nach Betriebsmodus: Vollständige MVNOs gewinnen an Dynamik

Wiederverkäufer und leichte MVNOs erfassten 68,94 % der Abonnements im Jahr 2024 aufgrund minimaler Investitionsausgaben und schneller Einbindung. Dennoch verzeichnet die Gruppe der vollständigen MVNOs nun eine CAGR von 29,81 %, was auf ein reifendes Interesse an tieferer Netzkontrolle und höheren Margen hindeutet. Vollständige Lizenznehmer verwalten ihre eigenen HLR/HSS-, IMS- und Abrechnungssysteme und erschließen so differenzierte Servicequalität und maßgeschneiderte Pakete für kleine und mittlere Unternehmen sowie vertikale Branchen. Die Kenia-MVNO-Branche stützt sich auf Cloud-native MVNE-Plattformen, die Einstiegskosten senken, sodass Fintechs und Inhaltsanbieter direkt zum vollständigen MVNO-Status aufsteigen können.

Dienstleistungsbetreibermodelle sichern sich Nischen in Gastgewerbe und Transport und bündeln WLAN-Offload oder Transittickets. Regulatorische Regelungen erlauben eine schrittweise Lizenzerweiterung, sodass Wiederverkäufer mit wachsender Größe aufsteigen können. Die wachsende Präsenz vollständiger MVNOs stärkt die Verhandlungsmacht bei Großhandelsgesprächen und könnte SLA-Engpässe bei kleineren Gastnetzen mildern. Im Laufe der Zeit stärkt die Vielfalt der Betriebsmodi den Wettbewerb und fördert die Verbraucherauswahl im Kenia-MVNO-Markt.

Nach Abonnentenart: IoT-Aufschwung fordert die Verbraucherdominanz heraus

Verbraucher machten im Jahr 2024 85,70 % der Leitungen aus, was die prepaid-lastigen Dynamiken und eine SIM-Durchdringung von 135,8 % widerspiegelt. Dennoch sprinten IoT-Abonnements – 1,8 Millionen im September 2024 – mit einer CAGR von 27,59 % auf der Grundlage von Agritech-Sensoren, Flottentelematik und Smart-City-Pilotprojekten. Die Marktgröße des Kenia-MVNO-Marktes für IoT-Endpunkte steigt, da Unternehmen verwaltete Konnektivität, Datenanalyse und Gerätelebenszyklusdienste in einer Rechnung gebündelt suchen.

Unternehmens-Sprach- und Datenleitungen wachsen stetig, angetrieben durch den Bedarf an Remote-Arbeit und Zweigstellenkonnektivität. MVNOs umwerben kleine und mittlere Unternehmen mit Pauschalpreispaketen, MDM-Konsolen und API-fähiger Abrechnung. Das IoT-Wachstum diversifiziert die Einnahmen weg von preiskonkurrenzanfälligen Verbraucherbereichen und dämpft den ARPU-Rückgang. Die regulatorische Freigabe für die IPv6-Gerätennummerierung und vereinfachte KYC-Verfahren für Niedrigdaten-SIMs sollten die Skalierung weiter ermöglichen.

Nach Anwendung: Mobilfunk-M2M übertrifft Rabatt-Sprache

Rabatt-Sprache hielt im Jahr 2024 noch einen Anteil von 46,72 %, da preissensible Nutzer nach Angeboten suchen. Dennoch werden Mobilfunk-M2M-Leitungen mit einer CAGR von 29,28 % zum wichtigsten Wachstumshebel und spiegeln Kenias digitale Transformation in Landwirtschaft und Logistik wider. Die Marktgröße des Kenia-MVNO-Marktes für M2M-Dienste profitiert von gebündelten Sensor-, Plattform- und Konnektivitätsangeboten, die vorhersehbare Margen liefern. Geschäftsanwendungs-MVNOs bedienen kleine und mittlere Unternehmen mit sicheren VPNs, Callcenter-Integrationen und Massen-SMS.

Weitere Nischenanwendungen – Gaming, Bildungstechnologie, Gesundheitsüberwachung – entstehen, wenn 5G und Edge-Computing Skalierung erreichen. MVNOs, die Cloud-APIs nutzen, starten schnelle Pilotprojekte und testen die Akzeptanz, bevor sie Ausgaben festlegen. Diese Agilität erweitert die Dienstleistungsvielfalt und steigert die allgemeine Wettbewerbsfähigkeit des Marktes.

Nach Netztechnologie: 5G-Adoption nimmt zu

4G/LTE dominierte im Jahr 2024 mit 76,64 % der aktiven Leitungen und bildet die Grundlage für mobiles Breitband und VoLTE. Der Kenia-MVNO-Marktanteil von 5G-Leitungen ist zwar noch im Entstehen, steigt jedoch mit einer beeindruckenden CAGR von 38,48 %, da die Gerätekosten sinken und die Abdeckung zunimmt. Hochbandbreiten-Großhandelsstufen ermöglichen es MVNOs, Cloud-Gaming, 4K-Streaming und latenzarmes industrielles IoT anzubieten. Das veraltete 2G/3G wird schrittweise abgeschaltet und gibt Spektrum für erweitertes mobiles Breitband und NB-IoT-Überlagerungen frei.

Satelliten- und NTN-Verbindungen ergänzen terrestrische Lücken; Starlink verzeichnete bis Juli 2024 über 10.000 kenianische Nutzer, was die latente ländliche Nachfrage verdeutlicht. MVNOs bündeln Dual-Profil-eSIMs, die zwischen Mobilfunk und Satellit wechseln und so eine allgegenwärtige Reichweite für die Agrarüberwachung und humanitäre Missionen gewährleisten.

Nach Vertriebskanal: Digital-First setzt sich durch

Nur-Digital-Portale erfassten im Jahr 2024 51,69 % der Bruttoneuzugänge dank einer Smartphone-Durchdringung von 72,6 % und weit verbreiteter Mobile-Money-Kompetenz. App-basiertes Onboarding reduziert den SIM-Logistikaufwand und ermöglicht sofortige KYC-Prüfungen. Der stationäre Einzelhandel überlebt über Agentennetzwerke in ländlichen Märkten, wo die Gerätekompetenz noch zurückbleibt. Hybride Pop-up-Kioske an Bushaltestellen und in Einkaufszentren erweitern die Reichweite in Reisehochsaisons.

Carrier-Eigenmarken-Geschäfte bieten Komplettlösungen, erfordern jedoch ein sorgfältiges Kanalkonfliktmanagement mit den Filialen der Gastnetzbetreiber. Drittanbieter-Distributoren, von Agrarhändlern bis hin zu Fahrdienstvermittlungsflotten, integrieren SIM-Verkäufe und erweitern den Kenia-MVNO-Markt in schwer erreichbaren Regionen. Die eSIM-Nutzung unter Diaspora-Reisenden vereinfacht die Aktivierung und festigt Digital als bevorzugten Vertriebskanal.

Geografische Analyse

Nairobi, Mombasa und Kisumu generieren gemeinsam den Löwenanteil der Einnahmen des Kenia-MVNO-Marktes, gestützt durch dichte Bevölkerungen, 4G/5G-Sättigung und relativ hohen ARPU. Die städtische Smartphone-Durchdringung übersteigt 80 % und fördert die rasche Akzeptanz von Fintech-gestützten Paketen. Die aggressiven 5G-Rollouts von Safaricom und Airtel haben ultraschnelles Breitband in alle 47 Landkreise gebracht und die traditionelle digitale Kluft zwischen Stadt und Land eingeebnet.

In peripheren Landkreisen überbrückt Satelliten-Backhaul die letzte Meile. Starlinks Niedrigerdorbit-Knoten versorgen Hirtengemeinden in Turkana und Marsabit und schaffen ein Testfeld für hybride terrestrisch-satellitäre MVNO-Angebote. Staatlich geförderte digitale Dorfprojekte laden zu öffentlich-privaten Partnerschaften ein, bei denen MVNOs subventionierte Daten und E-Government-Zugang bereitstellen. Grenzüberschreitende Korridore mit Uganda und Tansania bieten Roaming-wie-zu-Hause-Angebote für Händler und Lkw-Flotten unter Verwendung gemeinsamer Nummerierungspläne und gebührenfreier Mobile-Money-Überweisungen.

Kenias Zugang zu Unterseekabeln verbessert die internationale Bandbreite und begünstigt MVNOs, die sich auf Diaspora-Verkehr konzentrieren. Die Nutzung von Reise-eSIMs steigt an den Flughäfen Jomo Kenyatta und Moi, wenn einreisende Touristen kurzfristige Sprach-Datenpakete aktivieren. Diese geografische Diversifizierung mildert die städtische Sättigung und ermöglicht es dem Kenia-MVNO-Markt, mehrgleisige Expansionspfade zu verfolgen.

Wettbewerbslandschaft

Der Markt beherbergt rund ein Dutzend aktive Marken, wobei die führenden Akteure eine bedeutende Größe aufweisen. Equitel verbindet Equity Banks 9 Millionen Bankkunden mit Telekommunikationsdiensten und nutzt integrierte Zahlungsinfrastruktur sowie ab 2024 5G-Konnektivität. Lycamobile Kenya positioniert sich für Diaspora-Verkehr und verspricht niedrige internationale Tarife, gestützt durch eine geplante Investitionspipeline von 250 Millionen GBP in Afrika. Faiba Mobile konzentriert sich auf unbegrenzte Datenpakete auf Basis von Telkoms 700-MHz-Spektrum.

Moderate Eintrittsbarrieren bestehen aufgrund von Safaricoms Infrastrukturstärke und M-Pesa-Bindung, doch Großhandelszugangsvorgaben und Cloud-MVNE-Angebote verringern die Investitionsausgabenhürden. Fintech-Einsteiger experimentieren mit eingebetteter SIM-Kreditvergabe, während Agritech-Startups Sensorkits und Datenpläne bündeln. Strategische Allianzen mit Cloud-Hyperscalern, Satellitenbetreibern und Inhaltsstudios diversifizieren die Einnahmequellen über reine Preisstrategien hinaus und fördern einen dynamischeren Kenia-MVNO-Markt.

Großhandelsverhandlungen drehen sich zunehmend um differenzierte SLAs für IoT- und Unternehmensverkehr. Gastnetze umwerben MVNOs, um überschüssiges Spektrum zu monetarisieren und die ländliche Auslastung zu stärken. Regulatorische Wachsamkeit bei fairem Wettbewerb hält die Türen für neue Marktteilnehmer offen und bewahrt einen gesunden, innovationsgetriebenen Wettbewerb.

Branchenführer im Kenia-Markt für mobile virtuelle Netzwerkbetreiber (MVNO)

Equitel

Faiba Mobile

Lycamobile Kenya

JamboPay

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Lycamobile kündigte einen Afrika-Expansionsplan über 250 Millionen GBP an, einschließlich Kenia.

- Januar 2025: Die Regierung schlug eine 10-fache Gebührenerhöhung für Satelliten-Internetdienstanbieter vor, was Unsicherheit über die Kostenstruktur schafft.

- Dezember 2024: Safaricom meldete 44,7 Millionen Kunden mit einer Bevölkerungsabdeckung von 99 %.

- September 2024: Kenias IoT-Abonnements erreichten 1,8 Millionen, ein Anstieg von 1,2 % gegenüber dem Vorquartal.

Berichtsumfang des Kenia-Marktes für mobile virtuelle Netzwerkbetreiber (MVNO)

| Cloud |

| On-Premise |

| Wiederverkäufer |

| Dienstleistungsbetreiber |

| Vollständiger MVNO |

| Leichter MVNO / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäft |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Eigenmarken-Geschäfte |

| Drittanbieter/Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer |

| Dienstleistungsbetreiber | |

| Vollständiger MVNO | |

| Leichter MVNO / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäft | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online/Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Eigenmarken-Geschäfte | |

| Drittanbieter/Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Kenia-MVNO-Marktes?

Die Marktgröße des Kenia-MVNO-Marktes beträgt im Jahr 2025 53 Millionen USD.

Wie schnell wird der Kenia-MVNO-Markt voraussichtlich wachsen?

Es wird eine CAGR von 5,72 % prognostiziert, mit einem Erreichen von 70 Millionen USD bis 2030.

Welches Bereitstellungsmodell führt bei kenianischen MVNOs?

Cloud-Infrastruktur führt und macht im Jahr 2024 63,36 % der Bereitstellungen aus.

Welches Segment wächst am schnellsten bei kenianischen MVNO-Abonnements?

IoT-spezifische Leitungen wachsen bis 2030 mit einer CAGR von 27,59 %.

Wie bedeutsam ist die 5G-Adoption für kenianische MVNOs?

5G-Leitungen steigen rasch mit einer CAGR von 38,48 %, da Abdeckung und Gerätebezahlbarkeit zunehmen.

Welches Unternehmen hat Afrikas ersten MVNO-geführten 5G-Dienst eingeführt?

Equitel führte im Februar 2024 ein 5G-Angebot an 370 kenianischen Standorten ein.

Seite zuletzt aktualisiert am: