Größe und Marktanteil des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

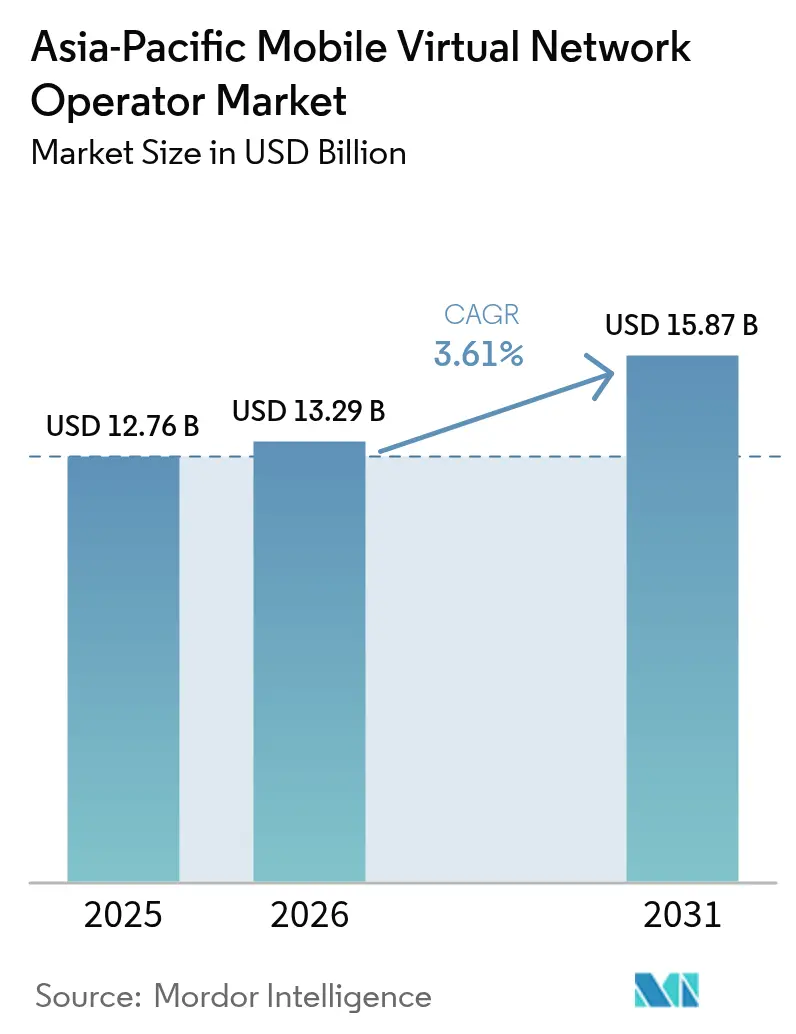

| Marktgröße im Basisjahr (2025) | 12.76 Milliarden US-Dollar |

| Marktgröße (2026) | 13.29 Milliarden US-Dollar |

| Marktgröße (2031) | 15.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber von Mordor Intelligence

Die Marktgröße des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber wird voraussichtlich von 12,76 Milliarden USD im Jahr 2025 auf 13,29 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 3,61 % über den Zeitraum 2026–2031 voraussichtlich 15,87 Milliarden USD erreichen. Regulatorische biometrische SIM-Mandate, Senkungen der Großhandelspreise und der Schwenk zu Open RAN gestalten die Wertschöpfung neu, während die Nachfrage nach IoT im Unternehmensbereich und Satelliten-Backhaul neue adressierbare Nischen eröffnen. Märkte mit proaktiver kostenbasierter Großhandelsregulierung wie Japan und Südkorea erleben einen schnelleren Ausbau vollständiger MVNO-Strukturen, während Länder mit starren Preisstrukturen wie Malaysia und die Philippinen unter Margendruck leiden. Intensiver Preiswettbewerb hält den Verbraucher-ARPU niedrig, doch mehrjährige IoT- und Private-5G-Verträge verbessern die Umsatzsichtbarkeit für unternehmensfokussierte Betreiber. Unterdessen gestalten Super-App- und Fintech-Bündel die Telekommunikationskonnektivität als eingebettetes Kundenbindungsmerkmal um und verändern die Wirtschaftlichkeit der Kundengewinnung.

Wichtigste Erkenntnisse des Berichts

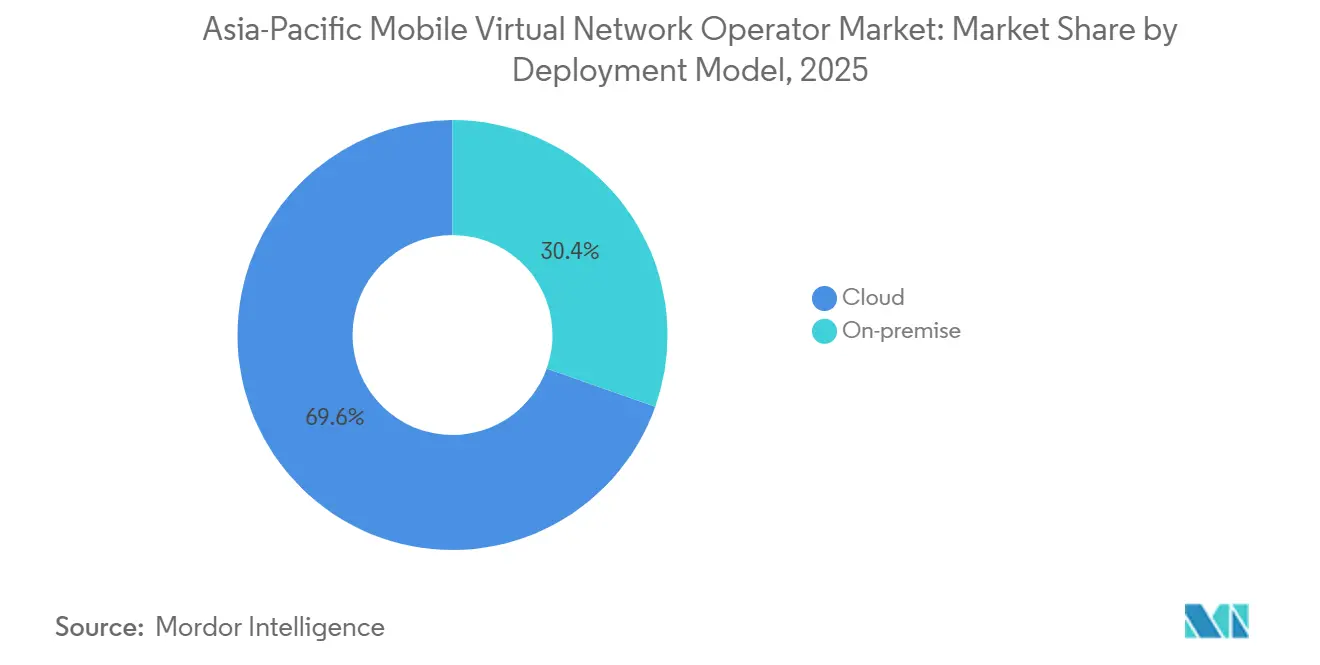

- Nach Bereitstellungsmodell erfasste Cloud im Jahr 2025 einen Umsatzanteil von 69,58 % am asiatisch-pazifischen MVNO-Markt; On-Premise wird bis 2031 voraussichtlich mit einer CAGR von 3,76 % wachsen.

- Nach Betriebsmodus hielten leichte und Marken-MVNOs im Jahr 2025 einen Anteil von 56,62 % am asiatisch-pazifischen Markt für mobile virtuelle Netzwerkbetreiber, während vollständige MVNOs bis 2031 mit einer CAGR von 5,17 % wachsen.

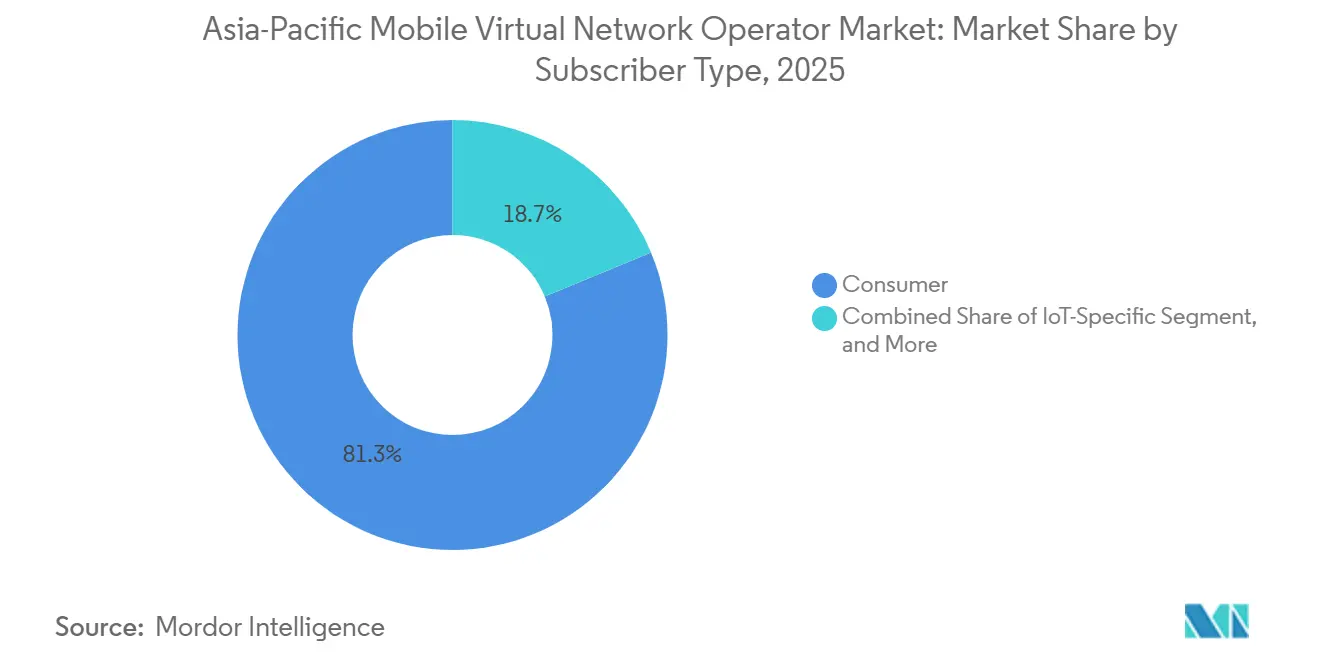

- Nach Abonnentenart entfielen im Jahr 2025 81,27 % der Basis auf Verbraucheranschlüsse, während IoT-spezifische Verbindungen bis 2031 mit einer CAGR von 7,84 % wachsen.

- Nach Anwendung führten Rabattdienste im Jahr 2025 mit einem Umsatzanteil von 41,27 %, und Mobilfunk-M2M wird bis 2031 voraussichtlich mit einer CAGR von 5,42 % wachsen.

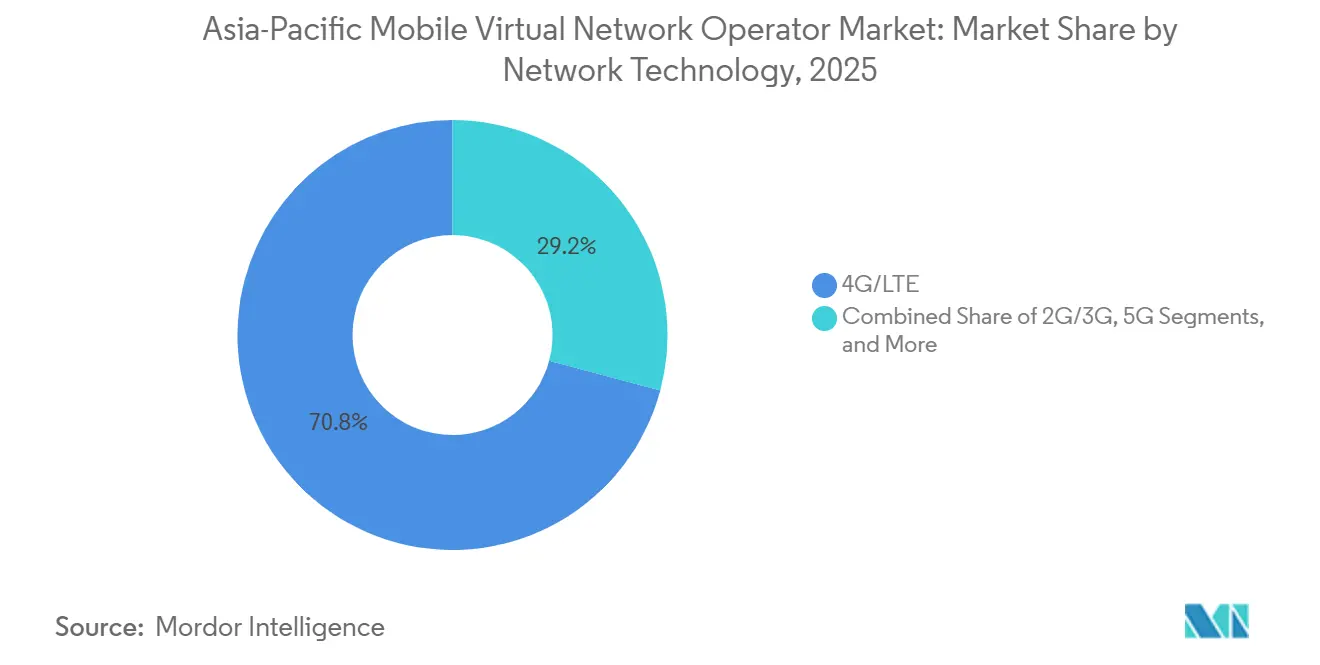

- Nach Netzwerktechnologie repräsentierten 4G und LTE im Jahr 2025 70,84 % der Marktgröße des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber; Satelliten- und NTN-Verbindungen werden voraussichtlich mit einer CAGR von 8,49 % wachsen.

- Nach Vertriebskanal dominierten Online- und Nur-Digital-Kanäle im Jahr 2025 mit einem Anteil von 56,38 % am APAC-MVNO-Markt und werden mit einer CAGR von 3,91 % wachsen.

- Nach Land führte China im Jahr 2025 mit einem Anteil von 31,53 %, während Vietnam bis 2031 voraussichtlich die schnellste CAGR von 8,07 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller 5G-Ausbau, durch Netzwerk-Slicing ermöglichte Servicedifferenzierung | +0.9% | Südkorea, Japan, Australien, Singapur | Mittelfristig (2–4 Jahre) |

| IoT-Verbindungsboom, der unternehmensfokussierte MVNOs hervorbringt | +0.7% | Japan, China, Singapur | Langfristig (≥ 4 Jahre) |

| Zunehmende Smartphone-Verbreitung und rein digitale Akquisitionsmodelle | +0.6% | Indien, Vietnam, Philippinen, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Fintech- und Super-App-Bündelung von Mobilfunktarifen | +0.5% | Singapur, Malaysia, Vietnam, Philippinen, Indien | Mittelfristig (2–4 Jahre) |

| Durch Open RAN getriebene Senkung der Großhandelskosten | +0.4% | Japan, Australien, Indonesien | Langfristig (≥ 4 Jahre) |

| Private 5G- und B2B2X-Partnerschaften für Branchenvertikale | +0.3% | Australien, Japan, Neuseeland, Singapur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller 5G-Ausbau, durch Netzwerk-Slicing ermöglichte Differenzierung

Netzwerk-Slicing hat sich von Labortests zur kommerziellen Skalierung entwickelt, da Regulierungsbehörden Mobilfunknetzbetreiber dazu verpflichten, fortschrittliche Funktionen für vollständige MVNOs zu öffnen. Japans überarbeitete Richtlinien, die im März 2025 herausgegeben wurden, verlangen kooperativen Slicing-Zugang und ermöglichten bereits im Juni 2025 die erste MVNO-Nummernzuteilung.[1]Ministerium für innere Angelegenheiten und Kommunikation Japan, "Überarbeitete Richtlinien für den MVNO-Netzwerk-Slicing-Zugang," soumu.go.jp Südkorea senkte die Großhandels-Datenpreise im Januar 2025 um 36 % und schichtete Mengenrabatte, die verkehrsstarke vollständige MVNOs belohnen.[2]Korea Herald, "Regierung senkt MVNO-Großhandelspreise um 36 %," koreaherald.com Mineos vollständiger MVNO-Start im Januar 2026 gewährt die Kontrolle über Kernfunktionen und ermöglicht es der Marke, differenzierte QoS-Stufen anzubieten. Ericssons und Far EasTones Live-Unternehmens-Slices in Taiwan sowie Vodafone Ideas Versuche in Indien validieren weitere monetarisierbare Anwendungsfälle. Diese Fortschritte verkürzen den Proof-of-Concept-Zyklus und ziehen Einnahmen aus latenzsensitiven Branchen vor.

IoT-Verbindungsboom, der unternehmensfokussierte MVNOs hervorbringt

Mobilfunk-M2M-Leitungen wachsen schneller als Verbraucher-SIMs, da Industriekunden vorhersehbare Lebenszykluspreise und globales Roaming anstreben. Soracoms Joint Venture mit Marubeni im Mai 2025 und seine SGP.32-Hypervisor-Vorbestellungen im März 2026 veranschaulichen, wie die Orchestrierung von Multi-Carrier-eSIMs das Lock-in-Risiko senkt.[3]Soracom, "Einführung des SGP.32-Konnektivitäts-Hypervisors," soracom.io 1NCEs lebenslanger Pauschaltarif von 1–2,50 USD beseitigt monatliche Abrechnungsreibungen. Singtels floLIVE-Vereinbarung bettet Konnektivität in Hardware ein und verwandelt den Betreiber in eine B2B2X-Plattform. Maxis und Smart Communications verankern ähnliche Allianzen in Malaysia und auf den Philippinen und beweisen, dass industrielle IoT-MVNOs längere Vertragslaufzeiten und stabilere Einnahmen sichern.

Zunehmende Smartphone-Verbreitung und rein digitale Modelle

Hohe Smartphone-Nutzung und obligatorische e-KYC-Rahmenwerke ermöglichen eine App-basierte Registrierung für weniger als 10 USD pro Kunde. SIMBA erlangte innerhalb von zwei Jahren einen Marktanteil von mehr als 10 % in Singapur, indem es sich fast ausschließlich auf digitale Kanäle stützte. Circles.Life führte im Februar 2025 einen 1-Terabyte-5G-Tarif und einen grenzüberschreitenden „Borderless”-Dienst ein, was eine schnelle Funktionsentwicklung zeigt, sobald der Einzelhandelsaufwand entfällt. Indonesien, Malaysia und Südkorea werden bis Anfang 2026 auf Gesichtserkennung umstellen und die Abhängigkeit von physischen Geschäften weiter reduzieren. Dennoch zeigt IIJs KYC-Upgrade im Oktober 2025 in Japan, dass Compliance-Kosten steigen können, was digitale Unternehmen zwingt, reibungslose Registrierung mit Betrugsprävention in Einklang zu bringen.

Fintech- und Super-App-Bündelung von Mobilfunktarifen

Super-Apps integrieren Telekommunikation, um Nutzer in Zahlungsökosystemen zu halten. Grabs Kooperation mit Alipay+ im September 2025 synchronisiert grenzüberschreitende QR-Zahlungen und positioniert mobile Daten als Kundenbindungsvorteil.[4]Grab, "Alipay+-Partnerschaft erweitert grenzüberschreitende QR-Akzeptanz," grab.com Die OCBC Bank fügte im November 2025 acht regionale Geldbörsen hinzu und schuf eine einheitliche Schiene, die beim Bezahlvorgang Konnektivität zusätzlich verkaufen kann.[5]OCBC Bank, "OCBC Digital-Wallet-Integration," ocbc.com LG Uplus verknüpft Rabatte für den öffentlichen Nahverkehr und IPTV-Bündel mit U+Mobile-SIMs und beweist, dass Integrationen in den Alltag die Kundenbindung vertiefen. Da Zahlungen und Konnektivität konvergieren, wandeln sich MVNOs zu White-Label-Ermöglichern für Fintech-Marken und verlagern Marketingausgaben hin zu Ökosystempartnerschaften statt zu eigenständiger Werbung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Großhandelspreise, die Margen belasten | -0.6% | Malaysia, Philippinen, Indonesien, breitere Region | Kurzfristig (≤ 2 Jahre) |

| Preisgetriebener Wettbewerb, der ultra-niedrigen ARPU und hohe Abwanderung verursacht | -0.5% | China, Vietnam, Indien | Mittelfristig (2–4 Jahre) |

| KI-basierte KYC- und Betrugsbekämpfungs-Compliance-Kosten | -0.3% | Indonesien, Malaysia, Thailand, Südkorea | Kurzfristig (≤ 2 Jahre) |

| Unsichere Spektrumgebühren für Satelliten-MVNOs | -0.2% | Indien, Philippinen, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Großhandelspreise, die Margen belasten

Großhandelsgebühren beanspruchen häufig 60–70 % des MVNO-Umsatzes, und Regulierungsbehörden außerhalb Japans und Südkoreas setzen selten kostenbasierte Benchmarks durch. Vietnams MVNO-ARPU von 2,00–2,80 USD liegt bei weniger als der Hälfte des MNO-Niveaus, dennoch stiegen Betreiber aufgrund nicht tragfähiger Margen aus.[6]Vietnamesisches Ministerium für Information und Kommunikation, "Telekommunikationsgesetz 2023," mic.gov.vn Thailands NT verließ das Segment im August 2025 infolge des Ablaufs von Spektrumlizenzen und steigender Roaming-Kosten. Chinas MVNO-Umsätze fielen in den ersten drei Quartalen 2025 um mehr als 20 %, während die Nutzung zurückging, was den doppelten Druck aus sinkenden Einnahmen und starren Inputkosten verdeutlicht. Ohne regulatorische Reformen wird das Kapital für Slicing, IoT-Plattformen und Markenmarketing weiterhin begrenzt bleiben.

Preisgetriebener Wettbewerb, der ultra-niedrigen ARPU und hohe Abwanderung verursacht

Rabatt-MVNOs unterbieten häufig etablierte Anbieter, drücken Tarife unter nachhaltige Niveaus und lösen Abwanderungszyklen aus. Chinas Rückgang des Sprach- und SMS-Verkehrs im Jahr 2025 um über 30 % unterstreicht die Kommodifizierung.[7]Chinesische Akademie für Informations- und Kommunikationstechnologie, "MVNO-Marktleistung Q1–Q3 2025," caict.ac.cn IIJmios Preisreset im Februar 2026 auf 1.600 JPY zielt darauf ab, den Marktanteil zu halten, verringert jedoch den Margenspielraum. Circles.Lifes Plattformgebührenerhöhung im Jahr 2026 birgt das Risiko von Abwanderung, wenn Wettbewerber die Preise halten. Malaysias flacher ARPU von 5,10 USD trotz einer Penetrationsrate von 147 % zeigt, dass Wettbewerb den Multi-SIM-Besitz ausweitet statt Einnahmen zu steigern. Kontinuierliche Preissenkungen erodieren den Lebenszeitwert und zwingen MVNOs zu volumengetriebenen Strategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Dienste festigen ihren Vorsprung

Cloud-basierte Implementierungen dominierten im Jahr 2025 mit einem Anteil von 69,58 % am asiatisch-pazifischen Markt für mobile virtuelle Netzwerkbetreiber. Transatels Einführung von Oracles 5G-SA-Kern im November 2025 zeigte, wie Cloud-Orchestrierung Einführungszyklen verkürzt. Soracoms SGP.32-Hypervisor ermöglicht Echtzeit-Carrier-Wechsel und betont Elastizität. Die mit Cloud verbundene Marktgröße des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber wird voraussichtlich mit einer CAGR von 3,76 % steigen, da Hyperscaler Telekommunikations-APIs mit bestehenden IaaS-Infrastrukturen bündeln. On-Premise bleibt für souveräne oder kritische Infrastruktur-Workloads relevant, wie etwa CentrePoints Hafennetzwerk in Neuseeland, doch hybride Modelle, die Edge-Workloads lokal halten und das Abonnentenmanagement in die öffentliche Cloud auslagern, verbreiten sich. Kostenvermeidung, schnellere Skalierung und herstellerunabhängige Open-RAN-Stacks werden Clouds Führungsposition aufrechterhalten und gleichzeitig proprietäre Appliance-Anbieter unter Druck setzen.

Zweitgenerations-Bereitstellungen koppeln Cloud-Kerne mit disaggregierten Funkeinheiten, wie in Rakuten Mobiles Samsung-Deal im März 2026 zu sehen. Regionale MVNEs bieten nun „Netzwerk-als-Code”-Portale an, die es kleineren Marken ermöglichen, neue Slices in wenigen Tagen einzurichten und die Abhängigkeit von MNO-Engineering-Rückständen zu reduzieren. Infolgedessen sinken Eintrittsbarrieren und fördern Nischen-MVNO-Starts, die auf Inhaltsbündel, Migrantengemeinschaften oder B2B-Vertikale abzielen. Die Abhängigkeit von öffentlichen Drittanbieter-Clouds verlagert jedoch OPEX von Investitionsausgaben zu wiederkehrenden Ausgaben und drängt Margen in Richtung softwareähnlicher Profile, die Skalierung und Automatisierung belohnen.

Nach Betriebsmodus: Vollständige MVNOs gewinnen strategische Kontrolle

Leichte und Marken-MVNOs hielten im Jahr 2025 einen Anteil von 56,62 % dank geringer Kapitalanforderungen, doch vollständige MVNO-Leitungen wachsen mit einer CAGR von 5,17 %, da Marken differenzierte QoS anstreben. Japan Communication Inc sicherte sich die erste dedizierte Nummernreihe gemäß den Slicing-Richtlinien von 2025, was die regulatorische Unterstützung für eine tiefere Infrastrukturkontrolle signalisiert. Die dem vollständigen Betriebsmodus zuzurechnende Marktgröße des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber wird wachsen, da volumengebundene Rabatte in Südkorea Unternehmen begünstigen, die ihren eigenen Kern verwalten. Die Gründung des Global MVNO Consortium im März 2026 demonstriert kollektive Einkaufsmacht und ermöglicht es kleineren Betreibern, Kosten zu teilen und dennoch auf vollständige Kernfunktionen zuzugreifen.

Marken, die im Stack aufsteigen, können anwendungsspezifische Slices für Gaming, Telemedizin oder AR/VR entwickeln und Premium-Nischen erschließen. Die Investitionsbelastung verlagert sich jedoch auf Softwarelizenzierung, Cybersicherheit und 24×7-NOC-Besetzung – Bereiche, in denen viele traditionelle Wiederverkäufer-MVNOs keine Expertise besitzen. Folglich ist eine zweigeteilte Landschaft wahrscheinlich: kapitalleichte Wiederverkäufer im Ultra-Niedrigpreis-Einzelhandel und kapitalintensive vollständige MVNOs, die Unternehmens- und Vertikalmöglichkeiten monetarisieren. Das mittlere Service-Operator-Modell könnte schrumpfen, da Skaleneffekte eine Bifurkation bewirken.

Nach Abonnentenart: Unternehmen und IoT verändern den Mix

Verbraucherkonten bildeten im Jahr 2025 81,27 % der Abonnements, doch IoT-Leitungen wachsen am schnellsten mit einer CAGR von 7,84 %. Mehrjährige Verträge aus Logistik, Versorgungsunternehmen und Fertigung reduzieren die Abwanderung und erhöhen die EBITDA-Margen. Die mit IoT-Plattformen verbundene Marktgröße des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber profitiert von 1NCEs lebenslangem Pauschalgeschäftsmodell, das mit Anlagenabschreibungszyklen übereinstimmt. Unternehmens-Sprach- und Datenbündel gewinnen ebenfalls an Bedeutung, da LG Uplus IPTV und Transportrabatte bündelt und Kunden in Ökosystemdienste einbindet.

Umgekehrt kämpfen verbraucherorientierte Rabattmarken mit steigenden Akquisitionskosten, da biometrische Verifizierung obligatorisch wird. Digitales Onboarding senkt Ladenkosten, verlagert Marketingbudgets jedoch auf Online-Kanäle, wo der Wettbewerb um Aufmerksamkeit intensiv ist. Die divergierende Wirtschaftlichkeit wird viele MVNOs dazu veranlassen, sich auf B2B2X-Beziehungen zu konzentrieren, während Massenmarkt-Verbrauchersegmente bei einer Handvoll skalierter Akteure konzentriert bleiben.

Nach Anwendung: Rabatt führt weiterhin, während M2M beschleunigt

Rabattangebote hielten im Jahr 2025 einen Umsatzanteil von 41,27 %, gestützt durch preissensible Segmente in China, Vietnam und Indien. Mobilfunk-M2M wird jedoch bis 2031 voraussichtlich mit einer CAGR von 5,42 % wachsen und wiederkehrende hochmargige Verbindungen hinzufügen. Unternehmenseinkaufsteams bevorzugen zunehmend gerätebezogene Pauschalpreise, und Plattformen wie Soracoms Hypervisor erleichtern den globalen Rollout und machen MVNOs gegenüber isolierten MNO-Roaming-Paketen attraktiv. Medien- und Unterhaltungskooperationen, exemplifiziert durch Rakuten Mobiles U-NEXT-Bündel, zeigen, wie Inhaltsdifferenzierung den ARPU steigern kann, ohne entsprechende Verkehrskosten zu erhöhen. Einzelhandels- und Migrantenanwendungen bleiben Nischen, sind jedoch widerstandsfähig und nutzen Affinitätsmarketing.

Dennoch stellen Unbegrenzt-Daten-Aktionen im Rabattsegment die Netzwerkkostendeckung in Frage, insbesondere wenn Spektrumgebühren steigen. Einige Marken reagieren mit Fair-Use-Drosselung und Plattformgebührenaufschlägen, doch das Abwanderungsrisiko bleibt bestehen, wenn Substitute reichlich vorhanden sind. M2Ms vorhersehbare Datenpakete und SLA-gebundene Prämien erhöhen die strategische Bedeutung von Unternehmensbeziehungen.

Nach Netzwerktechnologie: LTE dominiert, aber Satellit gewinnt an Höhe

Das 4G- und LTE-Segment entfiel im Jahr 2025 auf 70,84 % des Marktanteils des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber, was die installierte Gerätebasis und das zusammenhängende Mittelband-Spektrum widerspiegelt. Satelliten- und nicht-terrestrische Netzwerke sind die am schnellsten wachsenden Segmente mit einer CAGR von 8,49 % bis 2031, da Betreiber die Abdeckung auf Inseln, Wüsten und Seewege ausweiten. Smart Philippines verzeichnete im vierten Quartal 2025 11,2 Millionen 5G-Geräte, was die Attraktivität von Mittelband-5G für städtische Datennutzer unterstreicht. Telstras Satelliten-Messaging-Start im Juni 2025 bewies, dass Niedrigerdorbitalverbindungen Notfalltexte ohne terrestrisches Fallback übertragen können. Indiens Regulierungsbehörde begrenzte Satelliten-Spektrumgebühren auf 4 % des bereinigten Bruttoumsatzes, ein Präzedenzfall, der Eintrittsbarrieren für das satellitengestützte MVNO-Modell senkt.

Da Betreiber 3G-Bänder abschalten, fließt neu gewidmetes Spektrum in 4G- und 5G-Standalone-Kerne und ermöglicht MVNOs, Sub-10-Millisekunden-Latenz für industrielle Automatisierung bereitzustellen. Circles.Life aktivierte im Februar 2025 5G Standalone und zeigte, dass rein digitale Marken Erstmover sein können, wenn Host-Netzwerke neue Funk-Slices freigeben. Optus öffnete im Juni 2025 5G-Standalone-Festfunkzugang für Großhandelspartner und gab MVNOs ein Geschwindigkeitsstufenwerkzeug für ländliches Breitband. Globes Starlink-Aktivierung im Januar 2026 auf den Philippinen veränderte die Backhaul-Wirtschaftlichkeit für schwer erreichbare Provinzen. Zusammen diversifizieren diese Schritte die Netzwerkoptionen und reduzieren das Risiko, dass ein einzelner Technologie-Engpass das künftige Wachstum einschränkt.

Nach Vertriebskanal: Digital-Only überholt stationären Handel

Online- und Nur-Digital-Kanäle erfassten im Jahr 2025 56,38 % der Neuzugänge, den größten Anteil am asiatisch-pazifischen Markt für mobile virtuelle Netzwerkbetreiber, und werden bis 2031 voraussichtlich mit einer CAGR von 3,91 % wachsen. SIMBA in Singapur überschritt bis Mitte 2024 500.000 Nutzer mit einem App-First-Modell, das die Akquisitionskosten unter 10 USD pro Anschluss senkt. Biometrische SIM-Registrierungsregeln, die ab März 2026 in Südkorea in Kraft treten, sowie Pilotversuche in Indonesien ermöglichen die Fernregistrierung und reduzieren den Bedarf an Ladenbesuchen weiter. Circles.Life bündelte im Februar 2025 einen 1-Terabyte-5G-Tarif mit einem grenzenlosen Roaming-Paket und bewies, dass große Datenangebote vollständig in der App verkauft werden können. IIJ aktualisierte seinen KYC-Workflow im Januar 2026 und fügte Gesichtserkennung und Chip-Lesungen hinzu, was die Compliance-Ausgaben erhöhte, aber betrugsbedingte Abwanderung reduzierte.

Bargeldorientierte Bevölkerungsgruppen halten den stationären Handel relevant, sodass hybride Taktiken Starter-Kits in Convenience-Stores platzieren und gleichzeitig Aufladungen auf digitale Geldbörsen verlagern. Malaysias Maxis kooperierte im August 2025 mit China Mobile CMLink und nutzte Elektronikhändler, um Expatriates anzusprechen, bevor Aufladungen online gelenkt wurden. Pop-up-Kioske an Verkehrsknotenpunkten treiben weiterhin Impulskäufe für Reisende-SIMs an, doch eSIM-fähige Telefone ersetzen physischen Bestand und ermöglichen es Händlern, sich auf Gerätebündel zu konzentrieren. Obligatorische Gesichts-KYC erhöht die Kosten pro Aktivierung, schafft aber auch Vertrauen, was die Warenkorbgröße erhöht, wenn Nutzer Familienleitungen oder Inhaltsbündel hinzufügen. Infolgedessen entwickeln sich rein digitale MVNOs zu hybriden Verkäufern, die kostengünstige Akquisition mit selektiver Einzelhandelspräsenz kombinieren, um nicht-bankmäßige oder Endkunden zu erreichen.

Geografische Analyse

China kontrollierte im Jahr 2025 31,53 % des Marktanteils des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber, doch sein MVNO-Segment meldete 46,04 Millionen Nutzer für die ersten drei Quartale dieses Jahres, wobei Sprach- und SMS-Verkehr um mehr als 30 %, Umsatz um über 20 % und Gewinne um mehr als 30 % zurückgingen. Anhaltende Großhandelsgebühren und preisgetriebener Wettbewerb komprimieren Bruttomargen und begrenzen Reinvestitionen in Netzwerk-Slicing-Upgrades. Dennoch ziehen die installierte Smartphone-Basis und der industrielle IoT-Vorstoß der Regierung weiterhin unternehmensfokussierte MVNO-Starts an, die auf Smart-Factory- und Logistik-Hubs abzielen.

Vietnam ist die am schnellsten wachsende Region mit einer CAGR von 8,07 % bis 2031, da ein wettbewerbsförderndes Gesetz und Rundschreiben 08/2024 nichtdiskriminierende Großhandelstarife vorschreiben. Fünf aktive MVNOs bedienten im April 2025 2,65 Millionen Leitungen, was nur 2,1 % der nationalen Mobilfunkabonnenten entspricht und reichlich Spielraum für rein digitale Neueinsteiger lässt. Der durchschnittliche Umsatz pro MVNO-Nutzer liegt zwischen 50.000 und 70.000 VND pro Monat (2,00–2,80 USD), etwa ein Drittel des MNO-Niveaus, doch vorgeschriebene Preisuntergrenzen bei der Zusammenschaltung helfen, Deckungsbeitragsmargen zu stabilisieren. Die Regulierungsbehörde signalisierte auch Unterstützung für 6G-Pilotprojekte ab 2029, was MVNOs ermöglichen könnte, Legacy-Netzwerke zu überspringen und native Cloud-Kerne einzusetzen.

Japan und Südkorea veranschaulichen, wie Regulierung die Skalierung steuert. Japans MVNO-Basis erreichte im September 2025 13,829 Millionen Leitungen und einen Gesamtmarktanteil von 6 %, angeführt von IIJ mit 32,8 % der inländischen MVNO-Abonnenten. Überarbeitete Zusammenschaltungsregeln verpflichten Host-Betreiber, Netzwerk-Slicing-APIs zu öffnen, und Mineo wurde im Januar 2026 ein vollständiger MVNO, um diese Rechte zu nutzen. Südkorea überschritt im Juni 2025 10 Millionen MVNO-Leitungen, nachdem das Ministerium für Wissenschaft und IKT die Großhandels-Datenpreise um 36 % gesenkt und Mengenrabatte eingeführt hatte, die bei über 50.000 Terabyte bis zu 25 % einsparen. LG Uplus allein fügte im Jahr 2025 9,005 Millionen MVNO-Nutzer hinzu und verzeichnete damit sein siebtes aufeinanderfolgendes Jahr mit zweistelligem Wachstum. Diese kontrastierenden politischen Modelle zeigen, dass kostenbasierte Großhandelsmandate mit einer schnelleren MVNO-Durchdringung und einer vollständigeren Migration zu Netzwerk-Slicing-Diensten korrelieren.

Wettbewerbslandschaft

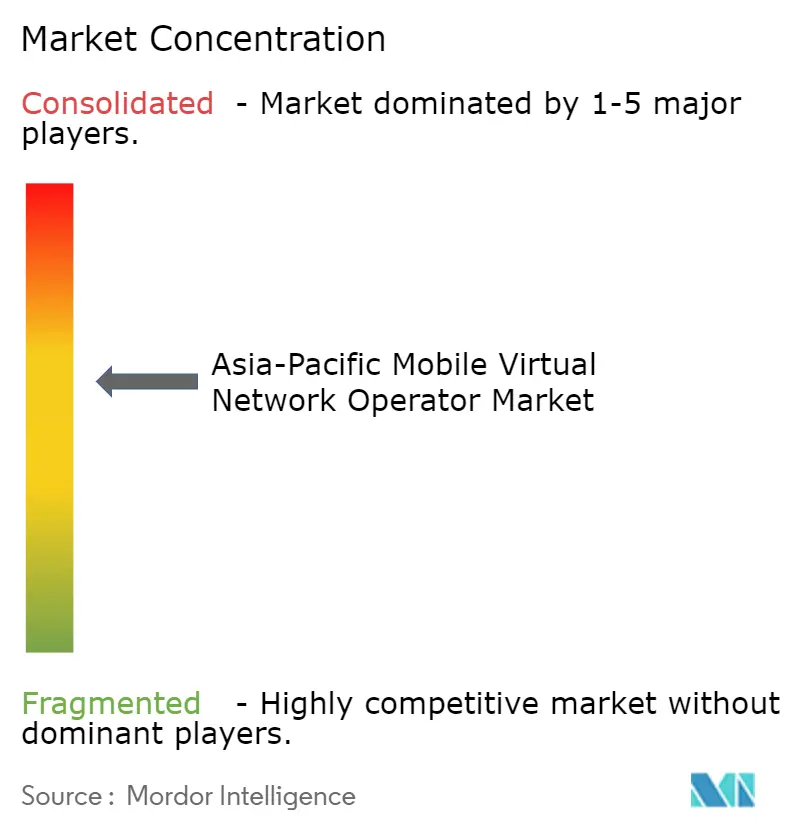

Der Wettbewerb ist mäßig fragmentiert. Leichte und Marken-Betreiber machen im Jahr 2025 noch 56,62 % des Umsatzes aus, doch vollständige MVNOs skalieren am schnellsten, da sie Cloud-Kerne und Open-RAN-Funkeinheiten einsetzen, um die Servicequalität zu differenzieren. In Japan behauptete IIJ seine Führungsposition, indem es seinen 15-Gigabyte-Tarif im Februar 2026 auf 1.600 JPY (10,67 USD) neu bepreiste und die Abwanderung unter 1,5 % pro Monat hielt. Rakuten Mobile erreichte im Geschäftsjahr 2025 mit 10 Millionen Abonnenten die EBITDA-Gewinnschwelle und diversifizierte dann Anbieter durch einen Samsung-Open-RAN-Liefervertrag im März 2026, der die Kosten pro Standort senkt.

Südkorea verdeutlicht volumengetriebene Wirtschaftlichkeit. LG Uplus verknüpfte im Mai 2025 Mobilfunkdienstbündel mit Internet und IPTV und schichtete im April 2025 einen K-Pass-Transitrabatt, was produktübergreifende Kundenbindung förderte und den durchschnittlichen Umsatz pro gebündeltem Nutzer 15 % über eigenständige Leitungen hob. KT M Mobile überschritt unterdessen im Januar 2026 1,9 Millionen Abonnenten, indem es vom Host bereitgestellte Mengenrabatte nutzte, um Wettbewerbstarife zu unterbieten. In Südostasien erhöhte Circles.Life seine Plattformgebühr am 1. Februar 2026 von 0,30 SGD auf 0,70 SGD (0,22–0,52 USD), um steigende biometrische KYC-Kosten auszugleichen – ein Schritt, dem Wettbewerber noch nicht gefolgt sind.

IoT-zentrierte Spezialisten erschließen profitable Nischen. Soracom und Marubeni gründeten im Mai 2025 ein 51-49-Joint-Venture, um industrielle Konnektivität in ganz Asien auszubauen, während 1NCEs lebenslanger Pauschaltarif von 1–2,50 USD Asset-Tracker-Einsätze in Logistik und Versorgungsunternehmen gewann. Transatels Oracle-5G-Standalone-Kern vom November 2025 orchestriert nun Multi-Carrier-eSIM-Profile für Automobil-OEMs und reduziert das Roaming-Risiko für Connected-Car-Programme. Konsolidatoren wie das Global MVNO Consortium, das im März 2026 gegründet wurde, bündeln die Großhandelsnachfrage von Jersey Telecom, MVNE Pty, MDS Global und Ycorp, um nahezu vollständige MVNO-Wirtschaftlichkeit ohne Duplizierung der Infrastruktur zu verhandeln.

Marktführer im asiatisch-pazifischen Markt für mobile virtuelle Netzwerkbetreiber

Circles.Life (Liberty Wireless Pte Ltd)

Tune Talk Sdn. Bhd.

Red One Network Sdn. Bhd.

Amaysim Mobile Pty Ltd

Kogan Mobile Operations Pty Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Soracom eröffnete Vorbestellungen für seinen SGP.32-Konnektivitäts-Hypervisor, der die Orchestrierung von Multi-Carrier-eSIMs ermöglicht.

- März 2026: Das Global MVNO Consortium wurde gegründet, um die Großhandelsnachfrage zu bündeln und vollständige MVNO-Wirtschaftlichkeit zu sichern.

- März 2026: Rakuten Mobile unterzeichnete einen 5G-Open-RAN-Liefervertrag mit Samsung und diversifizierte damit den Anbietermix.

- Februar 2026: Telkomsel führte in ganz Indonesien die SIM-Registrierung per Gesichtserkennung ein und stimmte sich mit nationalen Pilotversuchen ab.

Berichtsumfang des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber

Der asiatisch-pazifische Markt für mobile virtuelle Netzwerkbetreiber (MVNO) wird auf Basis der Einnahmen aus MVNO-Diensten definiert, die von verschiedenen im Markt tätigen Akteuren angeboten werden. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die sein Wachstum in Bezug auf Treiber und Hemmnisse beeinflussen.

Der Bericht über den asiatisch-pazifischen Markt für mobile virtuelle Netzwerkbetreiber ist segmentiert nach Bereitstellungsmodell (Cloud und On-Premise), Betriebsmodus (Wiederverkäufer, Service-Betreiber, vollständiger MVNO und leichter/Marken-MVNO), Abonnentenart (Verbraucher, Unternehmen und IoT-spezifisch), Anwendung (Rabatt, Geschäftlich, Mobilfunk-M2M, Medien und Unterhaltung, Einzelhandel, Roaming, Migranten und Telekommunikations-Großhandel), Netzwerktechnologie (2G/3G, 4G/LTE, 5G und Satellit/NTN), Vertriebskanal (Online/Nur-Digital, traditionelle Einzelhandelsgeschäfte, Carrier-Untermarken-Geschäfte und Drittanbieter/Großhandel) sowie Geografie (China, Indien, Japan, Vietnam, Malaysia, Philippinen, Singapur, Südkorea und übriges Asien-Pazifik). Die Marktprognosen werden in Wert (USD) angegeben.

| Cloud |

| On-Premise |

| Wiederverkäufer |

| Service-Betreiber |

| Vollständiger MVNO |

| Leichter / Marken-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Mobilfunk-M2M |

| Medien und Unterhaltung |

| Einzelhandel |

| Roaming |

| Migranten |

| Telekommunikations-Großhandel |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Carrier-Untermarken-Geschäfte |

| Drittanbieter / Großhandel |

| China |

| Indien |

| Japan |

| Vietnam |

| Malaysia |

| Philippinen |

| Singapur |

| Südkorea |

| Übriges Asien-Pazifik |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer |

| Service-Betreiber | |

| Vollständiger MVNO | |

| Leichter / Marken-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Mobilfunk-M2M | |

| Medien und Unterhaltung | |

| Einzelhandel | |

| Roaming | |

| Migranten | |

| Telekommunikations-Großhandel | |

| Nach Netzwerktechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Carrier-Untermarken-Geschäfte | |

| Drittanbieter / Großhandel | |

| Nach Land | China |

| Indien | |

| Japan | |

| Vietnam | |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Südkorea | |

| Übriges Asien-Pazifik |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße des asiatisch-pazifischen Marktes für mobile virtuelle Netzwerkbetreiber bis 2031?

Der Markt wird bis 2031 voraussichtlich 15,87 Milliarden USD erreichen und ab 2026 mit einer CAGR von 3,61 % wachsen.

Welches Abonnentensegment wächst am schnellsten?

IoT-spezifische Verbindungen wachsen mit einer CAGR von 7,84 % dank der Unternehmensnachfrage nach globaler, lebenszyklusausgerichteter Konnektivität.

Warum gewinnen vollständige MVNOs an Bedeutung?

Regulatorische Mandate für Netzwerk-Slicing in Japan und Südkorea sowie volumengebundene Rabatte ermutigen Marken, unabhängige Kerne für differenzierte QoS zu betreiben.

Wie wirken sich Satellitennetzwerke auf das MVNO-Wachstum aus?

Direkt-zu-Gerät-Satellitendienste von Anbietern wie Starlink und Telstra erweitern die Abdeckung in ländlichen und maritimen Gebieten und erschließen adressierbare Märkte jenseits terrestrischer Infrastrukturen.

Welches wichtige Hemmnis könnte die MVNO-Rentabilität einschränken?

Anhaltend hohe Großhandelspreise, insbesondere in Märkten ohne kostenbasierte Regulierung, können bis zu 70 % des Umsatzes beanspruchen und Margen belasten.

Welches Land wird bis 2031 voraussichtlich das schnellste MVNO-Wachstum verzeichnen?

Vietnam, unterstützt durch nichtdiskriminierende Großhandelspreisregeln, wird voraussichtlich mit einer CAGR von 8,07 % wachsen.

Seite zuletzt aktualisiert am: