Marktgröße und Marktanteil der Mobilen Virtuellen Netzwerkbetreiber (MVNO)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

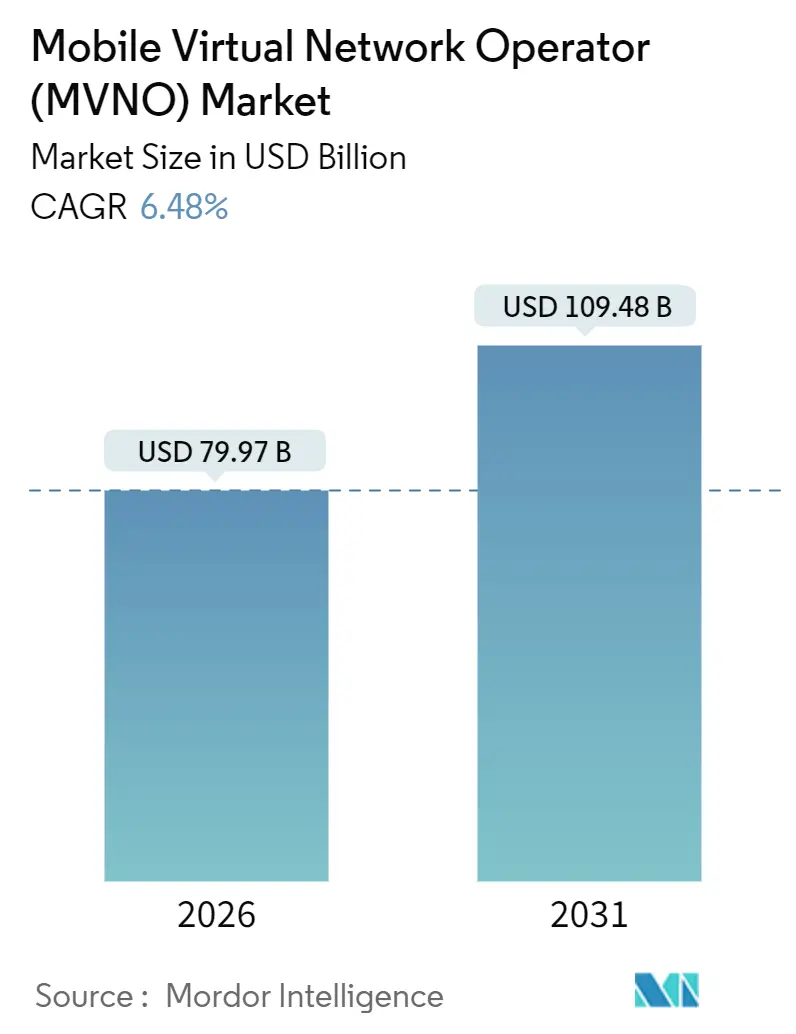

| Marktgröße (2026) | 79.97 Milliarden US-Dollar |

| Marktgröße (2031) | 109.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

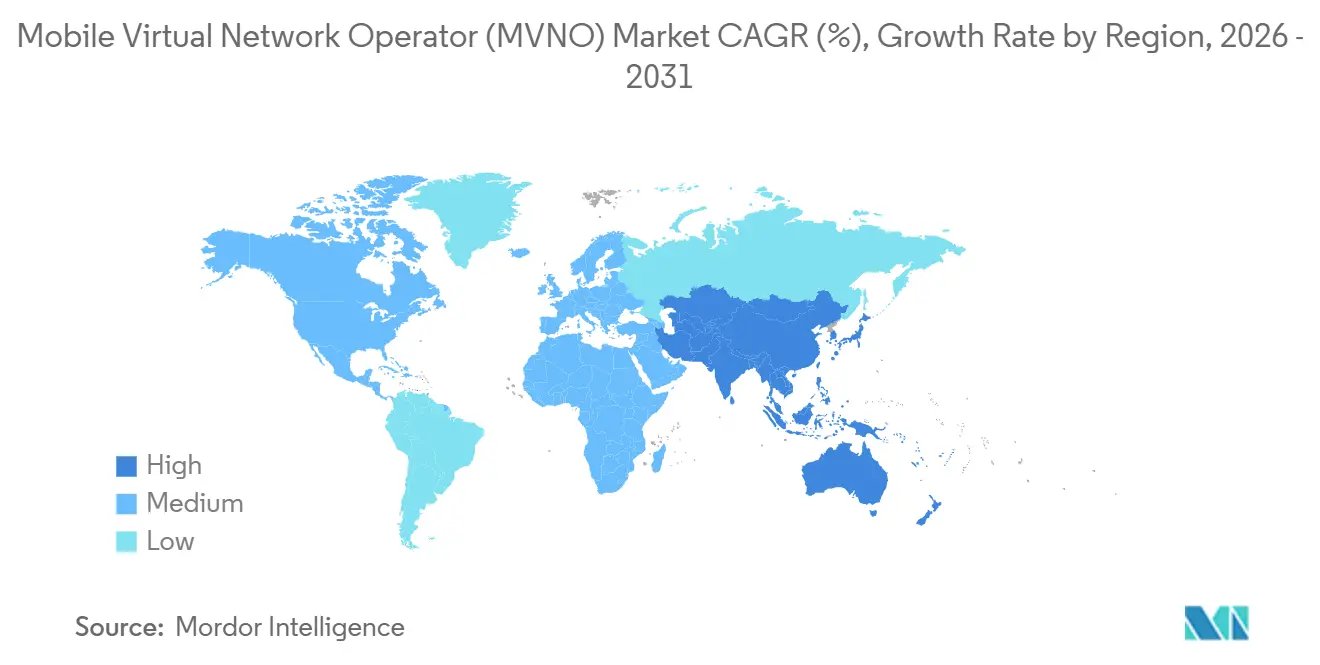

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

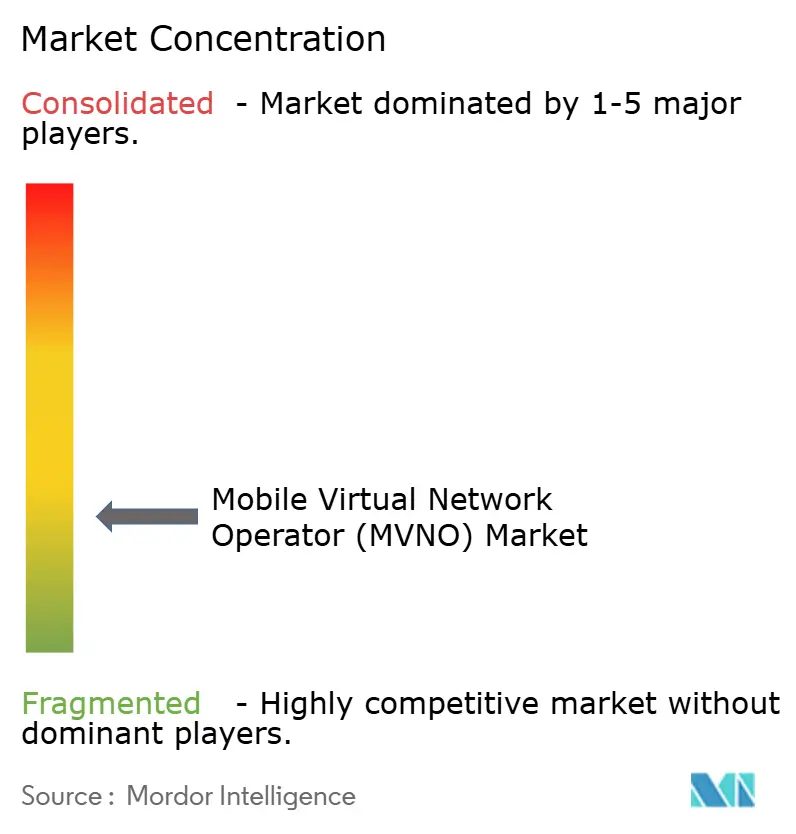

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Mobile Virtuelle Netzwerkbetreiber (MVNO) von Mordor Intelligence

Die Marktgröße für Mobile Virtuelle Netzwerkbetreiber erreichte im Jahr 2026 USD 79,97 Milliarden und soll bis 2031 auf USD 109,48 Milliarden ansteigen, was einer CAGR von 6,48 % entspricht. Diese Expansion spiegelt wider, wie agile Marken ihre zentralen Geschäftssysteme auf öffentliche Cloud-Plattformen verlagern, diese mit eSIM-Bereitstellung kombinieren und schnell wachsenden IoT-Datenverkehr monetarisieren, während sie gleichzeitig die Kostenrisiken durch Großhandelsgebühren der Gastnetzbetreiber bewältigen. Cloud-basierte Aktivierung, große Pools von Prepaid-Abonnenten und eine unterstützende Regulierung des Großhandelszugangs fördern gemeinsam das Wachstum, doch Margenbelastungen bestehen weiterhin, wenn etablierte Mobile Netzwerkbetreiber (MNOs) die Gebühren pro Gigabyte anheben, um den 5G-Ausbau zu finanzieren.

Die Wettbewerbsstrategie konzentriert sich zunehmend auf Automatisierung im großen Maßstab. Cloud-Abrechnungssysteme starten bei Bedarf neue Instanzen, wodurch Engpässe beim Onboarding während Blitzaktionen und Weihnachts-SIM-Aktionen reduziert werden. Reine eSIM-Anmeldungen senken die Kundenakquisitionskosten von rund USD 50 in stationären Kanälen auf unter USD 20 online, obwohl reibungsloses Wechseln das Abwanderungsrisiko erhöht. Industrielle IoT-Leitungen, die häufig für Gerätelebenszyklen von 10 Jahren vertraglich vereinbart werden, bieten Betreibern eine Einnahmeabsicherung gegenüber preissensiblem Verbraucher-Prepaid-Verkehr. Unterdessen erweitern partielle Spektrumsteilung und Satelliten-zu-Mobilfunk-Partnerschaften die Abdeckung in abgelegenen Gebieten, verwischen jedoch auch traditionelle Großhandelsgrenzen, indem sie Unternehmen die Selbstbereitstellung von Konnektivität ermöglichen. Infolgedessen muss der Markt für Mobile Virtuelle Netzwerkbetreiber einen unerbittlichen Preiswettbewerb mit Servicedifferenzierung auf Basis von Nischeninhalten, Fintech-Verknüpfungen und Multi-Netz-IoT-Dashboards in Einklang bringen.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell erfassten Cloud-Plattformen im Jahr 2025 56,51 % des Umsatzes und expandieren bis 2031 mit einer CAGR von 7,11 %.

- Nach Betriebsmodus werden Light- oder Marken-MVNOs die am schnellsten wachsenden sein und bis 2031 eine CAGR von 6,78 % verzeichnen.

- Nach Abonnentenart werden IoT-spezifische Verbindungen voraussichtlich mit einer CAGR von 7,37 % wachsen und damit die Zuwächse bei Verbrauchern bis 2031 übertreffen.

- Nach Anwendung werden Mobilfunk-M2M-Lösungen zwischen 2026 und 2031 eine CAGR von 6,93 % verzeichnen.

- Nach Netztechnologie werden 5G-MVNO-Leitungen voraussichtlich mit einer CAGR von 7,89 % bis 2031 wachsen.

- Asien-Pazifik führt das regionale Wachstum mit einer prognostizierten CAGR von 7,45 % bis 2031 an.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Mobile Virtuelle Netzwerkbetreiber (MVNO)

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Mobilfunkabonnentenbasis und zunehmende Smartphone-Verbreitung | +1.2% | Indien, Indonesien, Nigeria und andere Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Nachfrage nach kostengünstigen Sprach- und Datentarifen | +1.5% | Südamerika, Afrika, Südasien | Kurzfristig (≤ 2 Jahre) |

| Expansion von IoT- und M2M-Verbindungen | +1.3% | Nordamerika, Europa, China, Südostasien | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck für offenen Großhandelszugang und eSIM-gestützte Markteintritt | +1.0% | Europa, Indien, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Konvergenz von Fintech und Telekommunikation, die bankgebrandete MVNOs hervorbringt | +0.8% | Brasilien, Mexiko, Kenia | Mittelfristig (2–4 Jahre) |

| Satelliten-zu-Mobilfunk-Partnerschaften zur Ermöglichung globaler MVNO-Abdeckung | +0.7% | Ländliches Nordamerika, Afrika südlich der Sahara | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Mobilfunkabonnentenbasis und zunehmende Smartphone-Verbreitung

Smartphones gewannen in Indien zwischen 2024 und 2025 mehr als 100 Millionen neue Nutzer hinzu, und die Smartphone-Verbreitung in städtischen Gebieten Afrikas südlich der Sahara überstieg im Jahr 2025 erstmals 50 %.[1]GSMA, „The Mobile Economy 2025”, gsma.com Eine vergrößerte Smartphone-Nutzerbasis erhöht den datenzentrierten durchschnittlichen Umsatz pro Nutzer, da Kunden Videos streamen, auf Social-Commerce-Plattformen Transaktionen durchführen und digitale Geldbörsen nutzen. MVNOs mit Cloud-Abrechnung bündeln diese Dienste schnell und passen Tarifstrukturen an, ohne langwierige Kernnetz-Upgrades durchführen zu müssen. Eine höhere Datennutzung stabilisiert auch die Abwanderung, da Abonnenten App-Ökosysteme aufbauen, die an das MVNO-Konto gebunden sind, anstatt nur veraltete Sprachpläne zu nutzen.

Nachfrage nach kostengünstigen Sprach- und Datentarifen

Brasilien verzeichnete im Jahr 2025 eine Inflationsrate von 4,6 %, was Tausende von Verbrauchern der mittleren Einkommensschicht zu Prepaid-MVNO-Tarifen trieb, die 30–40 % unter den Nachzahlungsangeboten der etablierten Anbieter lagen. Die Europäische Kommission bestätigte einen Rückgang der Großhandels-Gigabyte-Gebühren um 12 % von 2023 bis 2025, was Discount-MVNOs ermöglichte, Bruttomargen von über 20 % aufrechtzuerhalten, selbst während sie die Einzelhandelspreise der MNOs unterboten.[2]Ericsson, „Mobility Report Juni 2025”, ericsson.com Obwohl die Arbitrage attraktiv ist, schrumpft sie schnell, wenn Gastnetzbetreiber mit Kampfmarken reagieren oder Regulierungsbehörden Preisuntergrenzen zum Schutz der Netzinvestitionsrenditen durchsetzen.

Expansion von IoT- und M2M-Verbindungen

Ericsson zählte im Jahr 2025 weltweit 3,2 Milliarden zellulare IoT-Verbindungen, eine Zahl, die bis 2030 voraussichtlich 5,5 Milliarden erreichen wird. Logistikflotten, Versorgungsunternehmen und Gesundheitsdienstleister nutzen MVNO-aggregierte globale SIMs, um isolierte Verträge in jedem Land zu vermeiden. Da IoT-Leitungen bis zu 15 Jahre aktiv bleiben und vorhersehbare Nutzungsprofile aufweisen, bieten sie rentenähnliche Einnahmen, die volatile Prepaid-Verbrauchermärkte ausgleichen. Das massive IoT-Wachstum rechtfertigt auch Investitionen in Cloud-native Kernnetze, die für Schmalband-Datenverkehr und Geräte mit langer Akkulaufzeit am Netzwerkrand optimiert sind.

Regulatorischer Druck für offenen Großhandelszugang und eSIM-gestützten Markteintritt

BEREC verpflichtete europäische MNOs ab 2024, vollständigen MVNO-Zugang innerhalb von 90 Tagen nach Antragstellung zu gewähren, was die Markteinführungszeit für digitale Marken verkürzte.[3]BEREC, „Wholesale Access Guidelines 2024”, berec.europa.eu Indiens TRAI führte 2025 eSIM-Interoperabilität ein, die es Verbrauchern ermöglicht, den Betreiber zu wechseln, ohne ein Geschäft aufzusuchen.[4]TRAI, „eSIM Interoperability Framework 2025”, trai.gov.in Zusammen senken diese Regelungen die Einstiegskosten für Fintechs und Inhaltsanbieter, die Konnektivität in bestehende Apps einbetten möchten, was den Wettbewerb intensiviert, aber auch die Serviceinnovation verbreitert.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch intensiven Preiswettbewerb | -1.1% | Reife europäische Märkte, Teile Nordamerikas | Kurzfristig (≤ 2 Jahre) |

| Abhängigkeit von Gastnetzbetreibern hinsichtlich Netzqualität und Großhandelsgebühren | -0.9% | Märkte ohne Preisobergrenzen | Mittelfristig (2–4 Jahre) |

| Kontrolle der eSIM-Inhaberschaft durch Gerätehersteller, die das MVNO-Modell umgehen | -0.6% | Westeuropa, Nordamerika, städtisches China | Langfristig (≥ 4 Jahre) |

| Private Spektrumsteilung ermöglicht Unternehmen die Selbstbereitstellung von Diensten | -0.5% | Vereinigte Staaten, Deutschland, Japan, Australien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margendruck durch intensiven Preiswettbewerb

Der durchschnittliche mobile ARPU im Vereinigten Königreich sank von GBP 14,20 (USD 19,03) im Jahr 2023 auf GBP 12,80 (USD 17,15) im Jahr 2025, was auf standardisierte Unbegrenzt-Datenpakete zurückzuführen ist. Da Großhandelsgebühren häufig den 5G-Investitionszyklen der MNOs folgen, erfahren MVNOs Fixkostendruck, während die Einzelhandelspreisdeckel sinken. Betreiber verkaufen daher ergänzend Geräteschutzversicherungen, kostenpflichtige Inhalte und Ratenkauf-Finanzierungen innerhalb ihrer Apps, um sinkende Konnektivitätsmargen auszugleichen.

Abhängigkeit von Gastnetzbetreibern hinsichtlich Netzqualität und Großhandelsgebühren

Ein MVNO, der das Netz eines drittplatzierten MNOs nutzt, hat Schwierigkeiten, die ländliche Abdeckung eines Wettbewerbers zu erreichen, der Kapazitäten vom nationalen Marktführer kauft. Großhandelsgebührenerhöhungen können auch ohne Vorwarnung eintreten, da dominante MNOs Nachzahlungseinnahmen schützen, indem sie den Partnerverkehr belasten. Da MVNOs keine Spektrumlizenzen besitzen, können sie nicht einfach neue Sendemasten in Betrieb nehmen, sodass ihre primäre Verteidigung in diversifizierten Multi-MNO- oder Satelliten-Overlay-Vereinbarungen besteht, die die Resilienz verbessern, aber die Kostenkomplexität erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud ermöglicht flexible Skalierung

Cloud-Plattformen machten im Jahr 2025 56,51 % des Umsatzes aus und sind auf dem Weg zu einer CAGR von 7,11 % bis 2031, was die Fähigkeit des Segments widerspiegelt, Echtzeit-Tarifierung, digitales Onboarding und KI-basierte Betreuungsmodule bei steigenden Abonnentenzahlen hochzufahren. Die Marktgröße für Mobile Virtuelle Netzwerkbetreiber im Bereich Cloud-Bereitstellung wird voraussichtlich schneller wachsen als On-Premise-Lösungen, da Betreiber aufwendige Server-Erneuerungszyklen vermeiden, wenn 5G-Standalone-Workloads zunehmen. Gleichzeitig bestehen einige Regulierungsbehörden auf lokaler Datenhaltung, sodass hybride Clouds entstehen, bei denen sensible Abonnentendatenbanken im Inland verbleiben, während weniger vertrauliche Analyse-Workloads in globalen Regionen ausgeführt werden. Die Cybersicherheitslage verbessert sich ebenfalls, da Hyperscale-Anbieter Zero-Trust-Upgrades auf Tausende von Mandanten verteilen, was sich kleine Betreiber allein nicht leisten könnten.

On-Premise-Umgebungen bestehen bei etablierten Marken in Märkten fort, in denen Datensouveränität oder Skepsis gegenüber der öffentlichen Cloud hoch ist. Diese MVNOs führen häufig kapitalisierte IT-Anlagen in ihren Bilanzen, sodass sie Hardware länger nutzen und langsamere Produktveröffentlichungszyklen akzeptieren. Dennoch dringt Container-Orchestrierung in ihre privaten Rechenzentren vor, was ihnen ermöglicht, eine gewisse Microservice-Agilität zu übernehmen, ohne eine vollständige Plattformmigration durchzuführen. Kostenmodelle divergieren: Cloud-Rechnungen passen sich an marketinggetriebene Abonnentenspitzen an, während On-Premise-Abschreibungspläne konstant bleiben, was die Cashflow-Planung und das ausgewiesene EBITDA beeinflusst.

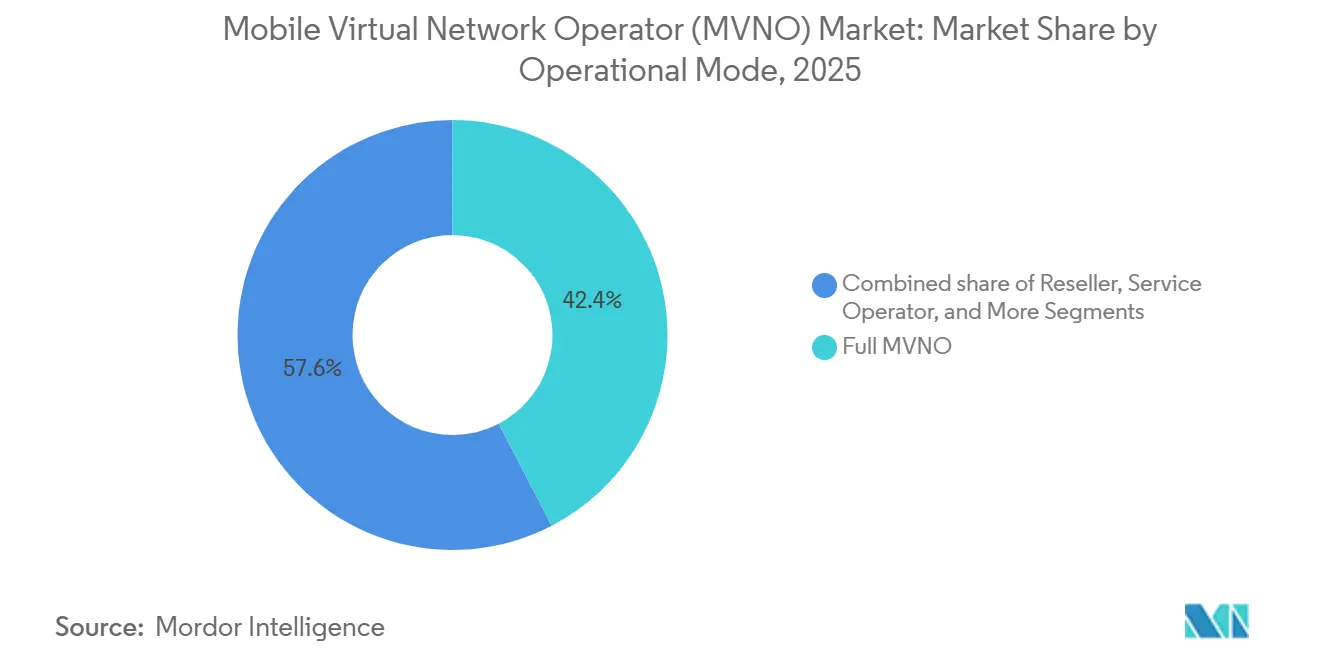

Nach Betriebsmodus: Light-Modelle reduzieren das Kapitalrisiko

Vollständige MVNOs hielten im Jahr 2025 42,37 % des globalen Umsatzes, doch Light- oder Marken-MVNOs werden mit einer CAGR von 6,78 % prognostiziert und übertreffen damit die schwereren Kernnetz-Investoren. Ein Light-MVNO lagert Vermittlungsfunktionen und Abonnentendatenbanken aus und konzentriert sich stattdessen auf Markenbindung, Fintech-Bündelung oder Einzelhandels-Treueprogramm-Querverkäufe. Der Marktanteil für Mobile Virtuelle Netzwerkbetreiber im Bereich Light-Modelle wird sich daher ausweiten, da Nicht-Telekommunikationsunternehmen, Fluggesellschaften, Supermärkte und Online-Banken Telekommunikationsexposure ohne Spektrumauktionen oder Ingenieurteams anstreben.

Wiederverkäufer-MVNOs, die einfachste Ebene, leasen vollständige Einzelhandelsangebote von Gastnetzbetreibern und verkaufen unter ihren eigenen Logos, was hauchdünne Margen, aber nahezu null Kapitalaufwand ergibt. Service-Operator-MVNOs befinden sich zwischen Light- und Full-Implementierungen und übernehmen die Verantwortung für Kundendienst und Abrechnung, während sie sich für Netz und Authentifizierung auf den Gastbetreiber verlassen. Jeder Migrationsschritt erfordert größere Compliance-Budgets, gewährt jedoch reichhaltigere Dateneigentümerschaft und Tarifflexibilität, die letztendlich den langfristigen Unternehmenswert steigern.

Nach Abonnentenart: IoT-Leitungen beschleunigen sich

Verbraucherleitungen dominierten im Jahr 2025 mit 79,49 % der Verbindungen, doch IoT-spezifische Abonnements werden bis 2031 mit einer CAGR von 7,37 % prognostiziert, was mehr als dem doppelten Wachstumstempo der Verbraucher entspricht. Die Marktgröße für Mobile Virtuelle Netzwerkbetreiber im IoT-Bereich wird expandieren, da Fertigungs-, Logistik- und Smart-City-Projekte Multi-Netz-Redundanz und zentrale Dashboards fordern. Unternehmens-Handyleitungen, die in Unternehmensflottenverträgen ausgehandelt werden, wachsen stetig, obwohl Veränderungen in der Arbeitsmobilität wie hybrides Arbeiten die Gerätezahlen pro Mitarbeiter verändern.

Die IoT-Abonnentengewinnung unterscheidet sich von der Verbrauchervermarktung. Anstatt Fernsehwerbung zu schalten, bieten Betreiber auf globale Lieferverträge, bei denen Zehntausende von Geräten mit eingebetteten SIMs ausgeliefert werden, die jeweils bescheidene, aber stabile monatliche Gebühren einbringen. Überlegungen zur Akkulaufzeit drängen viele Projekte in Richtung NB-IoT und LTE-M, wo Funkmodule minimale Energie verbrauchen. Mit der Reifung von 5G RedCap und zukünftigen IoT-optimierten NR-Versionen werden MVNOs, die Spektrumscheiben über Regionen hinweg aggregieren können, Premium-Unternehmensverträge gewinnen.

Nach Anwendung: M2M monetarisiert Industriedaten

Discount-Sprach-und-Datenpakete erfassten im Jahr 2025 31,71 % des Umsatzes, da Haushalte ihre Rechnungen kürzten. Der Mobilfunk-M2M-Umsatz wird jedoch bis 2031 mit einer CAGR von 6,93 % wachsen, was automatisiertes Zählerablesen, vorausschauende Wartung und Echtzeit-Kühlkettenüberwachung widerspiegelt. Die Marktgröße für Mobile Virtuelle Netzwerkbetreiber im M2M-Bereich verbessert sich, da Unternehmen Einzel-Rechnungs-Mehrländer-Lösungen anstelle von stückweisen Roaming-Zusätzen suchen.

Geschäftsorientierte MVNO-Tarife integrieren Unified-Communications-Zusätze wie gehostete Telefonanlagen und sicheres Push-to-Talk und konkurrieren mit den Unternehmensvertriebsteams der etablierten MNOs. Medien- und Unterhaltungs-MVNOs umwerben die Generation Z durch Zero-Rating von Musik- oder Streaming-Abonnements. Einzelhandels-MVNOs nutzen den Supermarkt-Kundenverkehr, um Lebensmittelrabatte mit Gesprächsguthaben zu bündeln. Roaming-Spezialisten gedeihen bei Vielreisenden, die virtuelle lokale Nummern nutzen, während auf Migranten ausgerichtete MVNOs ultrapreisgünstige internationale Sprachtelefonie für Diaspora-Gemeinschaften anbieten. Telekommunikations-Großhandels-MVNOs schließlich agieren im Hintergrund und verkaufen White-Label-Netzzugang an Boutique-Marken, die Marketing dem Netzbetrieb vorziehen.

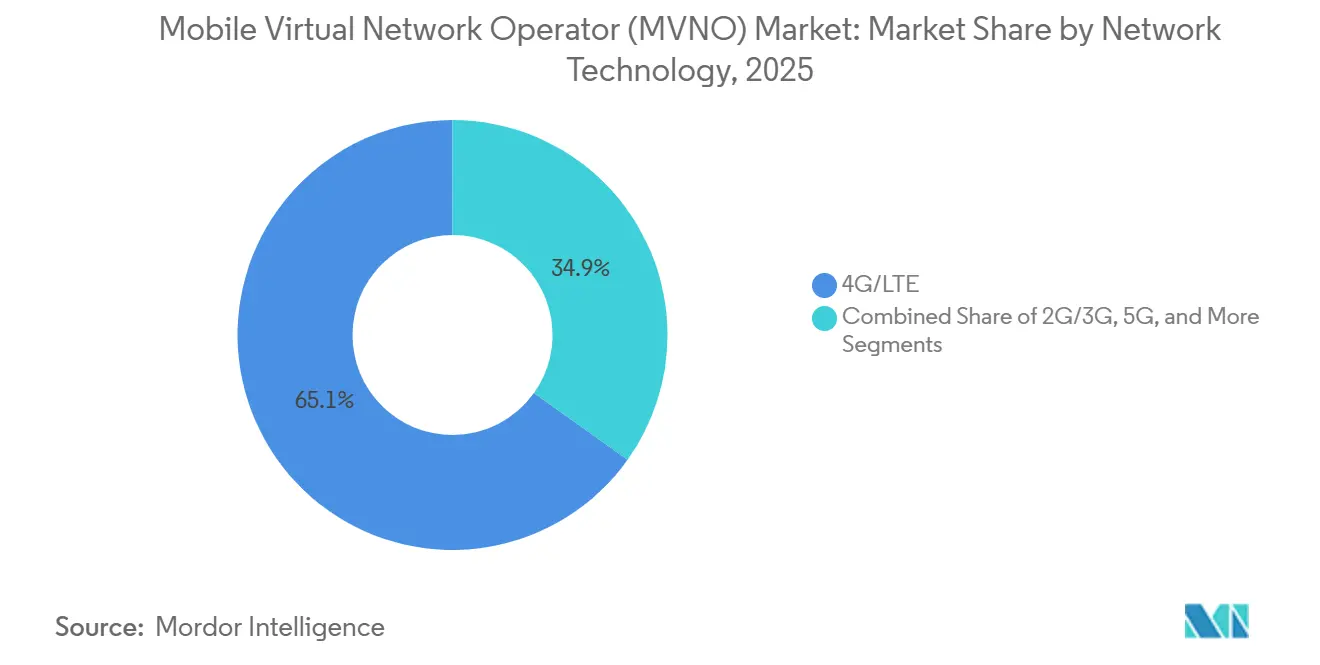

Nach Netztechnologie: 5G erschließt Dienste mit geringer Latenz

4G/LTE deckte im Jahr 2025 noch 65,14 % der gesamten Verbindungen ab, doch 5G-Leitungen werden voraussichtlich mit einer CAGR von 7,89 % wachsen, da hochkapazitives Mittelband-Spektrum dichte städtische Cluster erreicht. Der Marktanteil für Mobile Virtuelle Netzwerkbetreiber im 5G-Bereich wird daher steigen, aber Tarifaufschläge müssen höhere Großhandelszugangsgebühren überwiegen. Frühe Anbieter bündeln unbegrenzte 5G-Daten mit Gerätefinanzierung und treiben den durchschnittlichen Umsatz pro Nutzer trotz makroökonomischer Gegenwinds nach oben.

Ältere 2G- und 3G-Netze nähern sich in mehreren Gebieten dem Abschalttermin, was MVNOs zwingt, verbleibende Feature-Phone-Kunden zu migrieren oder das Risiko eines Serviceausfalls einzugehen. Satelliten- und nicht-terrestrische Integrationen bleiben noch in den Anfängen, obwohl Kapazitätstests von Starlink und AST SpaceMobile auf globale MVNO-Angebote für maritime oder Bergbausektoren hindeuten. Ob Satelliten-Großhandelspreise die Anbieter mit schmalbandigen L-Band-Verbindungen unterbieten können, bleibt eine offene Frage, aber die Technologie bietet einen Redundanzvorteil, der Premium-Nischen rechtfertigen könnte.

Nach Vertriebskanal: Digital senkt Akquisitionskosten

Online- und rein digitale Anmeldungen erfassten im Jahr 2025 48,65 % der Neuaktivierungen und verfolgen bis 2031 eine CAGR von 7,23 %. Self-Service-Apps mit eingebetteter Video-KYC komprimieren das Onboarding auf unter fünf Minuten, im Gegensatz zu Einzelhandelsprozessen, die SIM-Verpackung, Kassiererscans und physischen Ausweis erfordern. Die Marktgröße für Mobile Virtuelle Netzwerkbetreiber, die über digitale Kanäle erfasst wird, wird expandieren, da die Remote-eSIM-Bereitstellung Bestands- und Logistikkosten umgeht.

Traditionelle Elektronikhändler sind weiterhin wichtig für Kunden, die Geräteberatung oder Aufladegutscheine in bargeldintensiven Volkswirtschaften benötigen. Netzbetreiber-Untermarken-Geschäfte präsentieren MNO-Kampfmarken, fördern aber auch MVNO-Großhandelspartner, insbesondere wenn Regulierungsbehörden gleiche Regalfläche fordern. Drittanbieter-Großhändler und Distributoren bleiben in fragmentierten ländlichen Gebieten wichtig, wo die physische Präsenz Vertrauen signalisiert. Rein digitale Marken müssen daher Apps durch Remote-24-Stunden-Callcenter und per Kurier zugestellte physische SIMs für Abonnenten ergänzen, deren Smartphones keine eSIM-Kompatibilität aufweisen.

Geografische Analyse

Europa erwirtschaftete im Jahr 2025 34,23 % des globalen MVNO-Umsatzes. Großhandelszugangsrichtlinien von BEREC verpflichten MNOs zur kostenorientierten Preisgestaltung und erhalten Dutzende von preisaggressiven Discount-Marken in Deutschland, dem Vereinigten Königreich, Frankreich, Italien und Spanien aufrecht. Doch bei hoher Durchdringung und erhöhter Prepaid-Abwanderung verlangsamt sich das organische europäische Wachstum, was Betreiber zu Akquisitionen in Mittel- und Osteuropa oder thematischen Schwerpunktverlagerungen in Richtung IoT treibt. Die Marktgröße für Mobile Virtuelle Netzwerkbetreiber in Europa tendiert daher zu moderatem einstelligem Wachstum, während die Rentabilität von schlanken Cloud-Back-Ends und gebündelten digitalen Diensten abhängt.

Asien-Pazifik wird die schnellste regionale Entwicklung verzeichnen, mit einer CAGR von 7,45 % bis 2031. Indien führte 2024 MVNO-Lizenzen ein, und TRAIs eSIM-Regeln von 2025 ermöglichen es Verbrauchern, innerhalb von Stunden zu wechseln, was Fintechs hilft, Mobilfunktarife in Super-Apps einzubetten. China lizenzierte bis 2025 mehr als 50 MVNOs, obwohl staatliche Netzbetreiber weiterhin dominieren. Japan und Südkorea verfügen über ausgereifte Wettbewerbsarenen, während ASEAN-Nationen wie Indonesien und Vietnam neue Marktteilnehmer willkommen heißen, die Datentarife mit Unterhaltungsstreaming in lokalen Sprachen kombinieren. Spektrumauktionen begünstigen Netzqualitäts-Upgrades, die wiederum die für den MVNO-Wiederverkauf geeignete Großhandelskapazität erhöhen.

Nordamerika vereint Kabelnetzbetreiber-MVNOs, reine Prepaid-Marken und IoT-Spezialisten. Comcast und Charter bündeln Mobilfunk mit Breitband, senken die Abwanderung und gewinnen zusätzliche Geldbörsenanteile. Großhandelszugang ist nicht vorgeschrieben, sodass ausgehandelte Bedingungen mit Verizon, AT&T und T-Mobile von der Verkehrsvorhersehbarkeit und strategischen Ausrichtung abhängen. Kanada diskutiert obligatorische Großhandelsgebühren, während Mexikos IFT 2024 explizite Preisobergrenzelformeln einführte. Südamerika wächst von einer kleineren Basis aus; das inflationsgeplagte Brasilien sieht, wie Digitalbanken SIMs an Girokonten knüpfen, während Argentiniens wirtschaftliche Schwankungen die Prepaid-Nutzung intensivieren. Im Nahen Osten und Afrika gedeihen auf Migranten ausgerichtete Anrufpläne in Golfstaaten, und Kenias Regulierungsbehörde genehmigte den MVNO-Markteintritt, um Mobile-Money-Ökosysteme in ländliche Bezirke auszuweiten. Chancen wachsen dort, wo nationale Breitbandpläne offenen Zugang und Spektrumteilungsrahmen fördern.

Regulatorisches Umfeld

Regulierungen für den Vorleistungszugang und technische Interoperabilitätsvorschriften prägen weiterhin den Markteintritt und die Betriebswirtschaft von MVNOs in den wichtigsten Märkten. In Europa verpflichtete BEREC MNOs, MVNOs innerhalb von 90 Tagen nach Anfrage vollen Zugang zu gewähren, wirksam ab 2024, wodurch sich die Time-to-Market für digital-orientierte Marken verkürzte, während die Kontrolle nicht-diskriminierender Vorleistungsprozesse verschärft wurde. Auch Kanada erweiterte den Anwendungsbereich: Die CRTC verpflichtete in der Telecom Decision 2024-238 etablierte Betreiber, Einschränkungen im Zusammenhang mit Unternehmens- und IoT-Diensten aus ihren Vorleistungstarifen für MVNO-Zugang zu entfernen, was MVNOs, die mehrleitungsfähige Unternehmens- und Managed-IoT-Konnektivität verkaufen, direkt betrifft.

Regulierungsbehörden kodifizieren zudem operative Anforderungen, die Multi-Host- und eSIM-basierte Modelle beeinflussen. In Indien veröffentlichte die TRAI im November 2024 Empfehlungen, die es Access Service VNOs erlauben, Konnektivität von mehreren Network Service Operators für den Festnetzzugang mit logischen Partitionierungsschutzmaßnahmen zu bezogen, was eine breitere Betonung von Sicherheit und Trennung widerspiegelt, wenn virtuelle Betreiber mehr als einen Host umfassen. Im Mai 2026 veröffentlichte die Nigerian Communications Commission (NCC) den Entwurf der Business Rules für Mobile Virtual Network Operations (Version 2.0), um den Lizenzumfang, das eSIM-Onboarding und die Erwartungen an die HNO-MVNO-Integration zu klären. Dies signalisiert eine Verschiebung von der reinen Abhängigkeit von kommerziellen Vorleistungsverhandlungen hin zu definierten Onboarding- und Integrationsregeln, die die Startfriktion verringern können, auch wenn die Compliance-Anforderungen steigen.

Wettbewerbslandschaft

In der Telekommunikationslandschaft hält kein einzelner Betreiber weltweit mehr als 5 % Marktanteil, was zu einem Marktkonzentrationsindex von 3 führt. Während TracFone, Lycamobile und Lebara sich als prominente Discount-Marken etabliert haben, sind sie zunehmend in Preiswettbewerb verwickelt. Diese Dynamik verschärft sich, da große Mobile Netzwerkbetreiber (MNOs) ihre eigenen Untermarken aggressiv fördern. Unterdessen nutzen bankgebrandete Mobile Virtuelle Netzwerkbetreiber (MVNOs) umfangreiche Know-your-Customer-Datenbanken, um Mikrokredite zu verkaufen und grenzüberschreitende Überweisungen zu erleichtern, was die Konvergenz von Finanzen und Telekommunikation unterstreicht.

Unternehmens-IoT-Spezialisten wie Truphone bauen ihre Positionen aus, indem sie über Software-Orchestrierungsportale konkurrieren und globale Roaming-Präsenzen verbessern. Ihre Angebote sprechen multinationale Unternehmen an, die SIM-Konsistenz über große Lkw-Flotten und kritische Medizingeräte hinweg suchen. In ganz Europa gewinnen auf ethnische Gemeinschaften ausgerichtete Nischenanbieter an Bedeutung, unterstützt durch mehrsprachige Callcenter und Gemeinschaftssponsorings, die kulturelle Verbindungen in der Telekommunikation stärken.

Betreiber differenzieren sich zunehmend durch Cloud-Adoption, mit einem starken Fokus auf Continuous-Integration-Pipelines und KI-gestützte Betreuungslösungen. Die Integration von Chatbots hat sich als entscheidend erwiesen, da sie Tier-1-Anfragen kompetent bearbeiten. Dies entlastet nicht nur menschliche Mitarbeiter, sodass diese komplexere Streitigkeiten bearbeiten können, sondern reduziert auch die durchschnittliche Antwortzeit erheblich. Das Ergebnis? Eine deutliche Verbesserung der Net-Promoter-Scores, einem wichtigen Maßstab für Kundenzufriedenheit. Die Dynamik der Kundentreue verändert sich jedoch. Das Aufkommen des eSIM-Onboardings verändert die Abwanderungsdynamik, da die damit verbundenen Wechselkosten gegen null sinken. Diese neu gewonnene Flexibilität in der Kundenbewegung veranlasst Betreiber, ihre Strategien zu überdenken.

Marktführer im Bereich Mobile Virtuelle Netzwerkbetreiber (MVNO)

TracFone Wireless, Inc.

Tesco Mobile Limited

Lycamobile Group

Virgin Mobile (Virgin Media O2)

Giffgaff Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Digitales Onboarding und Cloud-Enablement schaffen kurzfristigen Freiraum für neue MVNO-Angebote, die ohne umfangreiche Investitionen in das Netzkernnetz eingeführt und weiterentwickelt werden können. Da Online- und rein digitale Anmeldungen 2025 einen Anteil von 48,65 % an den Neuaktivierungen ausmachten, können Betreiber, die eSIM-gestützte Aktivierung, automatisiertes KYC und Cloud-Abrechnung standardisieren, über die Geschwindigkeit der Produktpaketierung konkurrieren, einschließlich Content-, Versicherungs- oder Fintech-Bundles, statt über die Ladenpräsenz. Das Kosten- und Margenbild hängt weiterhin von den Vorleistungsbedingungen ab, sodass sich Chancen dort konzentrieren, wo Regulierungsbehörden die Vorleistungszugangspflichten jüngst verschärft haben, unter anderem in Europa im Rahmen der BEREC-Zeitpläne ab 2024, und wo der Tarifumfang für Unternehmens- und IoT-Anwendungsfälle erweitert wurde, wie in Kanada nach der CRTC Telecom Decision 2024-238 ersichtlich.

Unternehmens- und IoT-Konnektivität bleibt eine strukturelle Wachstumsspur für MVNOs, die länderübergreifende Präsenzen aggregieren und zentralisiertes Management bieten können, insbesondere dort, wo Compliance- und Integrationsanforderungen zunehmend klarer definiert werden. Ericsson zählte 2025 weltweit 3,2 Milliarden zellulare IoT-Verbindungen, was eine größere adressierbare Basis für MVNOs unterstützt, die globale SIMs, langfristige Verträge über den gesamten Lebenszyklus und Multi-Netzwerk-Resilienz durch diversifizierte Host-Vereinbarungen anbieten. Zusammengenommen zeigen die sich entwickelnden Rahmenwerke in Indien (TRAI-Empfehlungen vom November 2024 zur Multi-NSO-Konnektivität mit logischer Partitionierung) und Nigeria (NCC-Entwurf der Business Rules vom Mai 2026 zu eSIM-Onboarding und HNO-MVNO-Integration), wo Enablement-Plattformen und neue Marktteilnehmer ihre Angebote an regulatorisch definierten Leitplanken ausrichten können. Dies verringert die Integrationsunsicherheit für Nischenlaunches, einschließlich bankmarkengebundener und einzelhändlergeführter MVNO-Programme.

Aktuelle Branchenentwicklungen

- Mai 2026: Die Nigerian Communications Commission (NCC) veröffentlichte den Entwurf der Business Rules für Mobile Virtual Network Operations (Version 2.0), um den Lizenzumfang, das eSIM-Onboarding und die Anforderungen an die Integration von Host Network Operator (HNO) und MVNO zu klären. Die Formalisierung operativer Erwartungen kann die Onboarding-Zyklen für neue MVNO-Starts verkürzen und zugleich die Betonung technischer und Compliance-Bereitschaft erhöhen.

- März 2026: Virgin Media O2 verlängerte eine fünfjährige Partnerschaft mit Ericsson und positionierte Ericsson als primären RAN-Partner zur Versorgung des Großteils des britischen Funknetzes von Virgin Media O2. Eine groß angelegte RAN-Modernisierung und herstellergeführte Netzwerkentwicklung kann die Vorleistungskapazitätsmerkmale für MVNOs, die das Host-Netzwerk nutzen, verbessern und zugleich die Verhandlungsposition des Host-MNOs in kommerziellen Gesprächen stärken.

- November 2024: Die CRTC erließ die Telecom Decision 2024-238, die etablierte Betreiber anweist, Einschränkungen im Zusammenhang mit Unternehmens- und IoT-Diensten aus ihren Vorleistungstarifen für MVNO-Zugang zu entfernen. Dies erweitert den praktischen Spielraum für MVNOs, Managed-IoT- und Unternehmensmobilitäts-Anwendungsfälle im Rahmen regulierter Vorleistungsstrukturen zu adressieren, und unterstützt spezialisiertere MVNO-Geschäftsmodelle über das Consumer-Prepaid-Segment hinaus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze, die MVNOs durch die Bereitstellung von Mobilfunkkonnektivität und damit verbundenen Dienstleistungen für Endnutzer erzielen, wobei die Kapazität von lizenzierten Mobilfunknetzbetreibern gemietet wird und der MVNO Preisgestaltung, Paketierung und Kundenabrechnung übernimmt.

Ausgeschlossene Bereiche: Wir schließen Umsätze aus dem Wiederverkauf von Endgeräten, reine WLAN-Konnektivitätsanbieter und Sub-Marken von Mobilfunkbetreibern aus, deren Ergebnisse vollständig in den Host-Betreiber konsolidiert werden.

Übersicht der Segmentierung

- Nach Bereitstellungsmodell

- Cloud

- On-Premise

- Nach Betriebsmodus

- Wiederverkäufer

- Service-Operator

- Vollständiger MVNO

- Light- / Marken-MVNO

- Nach Abonnentenart

- Verbraucher

- Unternehmen

- IoT-spezifisch

- Nach Anwendung

- Discount

- Geschäftlich

- Mobilfunk-M2M

- Medien und Unterhaltung

- Einzelhandel

- Roaming

- Migranten

- Telekommunikations-Großhandel

- Nach Netztechnologie

- 2G/3G

- 4G/LTE

- 5G

- Satellit/NTN

- Nach Vertriebskanal

- Online/Nur digital

- Traditionelle Einzelhandelsgeschäfte

- Netzbetreiber-Untermarken-Geschäfte

- Drittanbieter/Großhandel

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit dem Aufbau einer Faktenbasis zu Mobilfunkabonnements, Verkehrswachstum und Telekommunikationsdienstpreisen, die anschließend der MVNO-Aktivität zugeordnet wird. Öffentliche Quellen wie die ITU, OECD-Breitband- und Telekommunikationsindikatoren, Veröffentlichungen nationaler Telekommunikationsregulierungsbehörden und Daten der Weltbank zur digitalen Nutzung helfen dabei, Definitionen länderübergreifend konsistent zu halten.

Um diese Signale mit Umsätzen zu verknüpfen, prüfen wir Geschäftsberichte, Investorenpräsentationen und Pressemitteilungen von Betreibern auf Vorleistungsvereinbarungen und Abonnentenangaben und gleichen diese mit seriösen Aktualisierungen von Telekommunikationsverbänden ab. Bei Bedarf werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie Patentdatenbanken genutzt, um Unternehmensstruktur, Diensteinführungen und Produktpositionierung zu bestätigen. Wir betrachten außerdem Regulierungshinweise zu Spektrum und Vorleistungszugangspolitik, die Aufschluss darüber geben, wo MVNOs skalieren können.

Die hier aufgeführten Quellen sind lediglich beispielhaft, und es werden viele weitere öffentliche Referenzen verwendet, um Daten zu erheben, Annahmen zu validieren und Lücken zu klären.

Primärinterviews und Umfragen

Primärarbeit wird genutzt, um Vorleistungspreislogik, ARPU-Bandbreiten und den Anteil von Prepaid- gegenüber Postpaid-Tarifen, die MVNOs in jeder Region tatsächlich verkaufen, einem Belastungstest zu unterziehen. Wir sprechen mit einer Mischung aus MVNO-Führungskräften, Vorleistungs- und Roaming-Spezialisten sowie Vertriebsverantwortlichen, und die Sichtweisen werden über APAC, EMEA und Amerika ausgewogen erfasst, damit regionale Regulierung und Host-Netzwerk-Konditionen nicht übermäßig verallgemeinert werden.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 35 % | CXOs: 20 % | APAC: 50 % |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 25 % | EMEA: 29 % |

| Kleinere Akteure: 22 % | Manager: 55 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Das Modell beginnt mit einem Top-down-Ansatz, bei dem die Umsatzpools des Mobilfunkdienstes auf Länderebene rekonstruiert und anschließend durch den unter lokalen Vorleistungszugangsregeln realisierbaren MVNO-Anteil gefiltert werden. Die Ergebnisse werden anschließend mittels selektiver Bottom-up-Prüfungen bestätigt, etwa durch stichprobenbasierte MVNO-ARPU multipliziert mit Abonnentenzahlen in Schlüsselländern, zusammen mit Kanalprüfungen zu Tarifpreisen und Vorleistungskostenspannen, was zur Korrektur von Ausreißern beiträgt.

Zu den wichtigsten Inputs zählen MVNO-Abonnentenzahlen, soweit offengelegt, das Verhältnis von Prepaid zu Postpaid, die ARPU-Entwicklung im Zusammenhang mit Datennutzungstrends, die Spanne zwischen Endkunden-Tarifpreisen und Vorleistungszugangspreisen sowie der zeitliche Verlauf der 4G- und 5G-Abdeckungserweiterung, der den Tarifwert verändert. Für Prognosen verwenden wir vorwiegend Szenarioanalysen, gestützt durch Expertenkonsens, wobei Adoptions- und Preispfade basierend auf regulatorischen Änderungen, Wettbewerbsintensität und makroökonomischer Nachfrage nach Billigtarifen angepasst werden. Fehlen Angaben, werden Lücken durch Proxy-Penetrationsraten aus vergleichbaren Märkten mit ähnlichen regulatorischen Bedingungen und Einkommensniveaus geschlossen und anschließend anhand von Interview-Rückmeldungen erneut überprüft, bevor die Gesamtwerte finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Schätzungen werden durch Triangulation über unabhängige Signale validiert, etwa Gesamtumsätze aus Mobilfunkdiensten, Abonnement- und Verkehrstrends sowie die Frage, ob der implizite ARPU innerhalb realistischer Marktspannen liegt. Bewegt sich ein Länderergebnis stark, ohne dass ein entsprechender Treiber vorliegt, werden die Annahmen überprüft, mit Vergleichswerten abgeglichen und durch einen zweiten Analystendurchgang korrigiert, bevor die Freigabe erfolgt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Ereignissen, einschließlich neuer Vorleistungszugangsregulierung, großer MVNO-Konsolidierungen oder wesentlicher Preisverschiebungen. Vor der Auslieferung führen wir eine abschließende Prüfung durch, um sicherzustellen, dass die neuesten öffentlichen Veröffentlichungen und relevanten Marktereignisse in den Zahlen berücksichtigt sind.

Vergleich der Marktgröße von Mordor Intelligence für Mobile Virtual Network Operator (MVNO) mit anderen veröffentlichten Schätzungen

Veröffentlichte MVNO-Marktwerte stimmen nicht immer überein, da die Umsatzabgrenzung in den Studien unterschiedlich gehandhabt wird und da sich Basisjahre und Währungszeitpunkte unterscheiden können. In unserer Arbeit sind die Hauptursachen für Abweichungen üblicherweise, was als MVNO-Umsatz gegenüber angrenzendem Telekommunikationsumsatz gezählt wird, sowie wie ARPU und Abonnentenwachstum prognostiziert werden, wenn sich die Tarifpreise ändern.

Durch die Überprüfung der Regeln zum Umfang des Vorleistungszugangs und die Aktualisierung der ARPU- und Abonnentenannahmen gemeinsam mit Telekommunikationsexperten hält Mordor Intelligence den Wert an MVNO-abgerechneten Dienstumsätzen gebunden und vermeidet eine Vermischung mit Endgeräteverkäufen oder Sub-Marken-Umsätzen der Host-Betreiber. Manche Schätzungen stützen sich zudem auf schnellere oder langsamere Preissteigerungspfade oder wenden eine einheitliche globale Wachstumsrate an, die regionsspezifische Regulierung und die Reife der MVNO-Enablement nicht widerspiegelt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 79,97 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 94,80 Mrd. USD (2025) | Verwendet ein anderes Basisjahr und kann breitere Umsatzpools erfassen, indem mehrere MVNO-Betriebsmodelle und Vertragsarten vermischt werden, ohne MVNO-abgerechnete Dienste klar von angrenzenden Telekommunikationsumsätzen über die Länder hinweg zu trennen. |

| Branchenverlag B | 93,63 Mrd. USD (2025) | Verankert das Modell in einem Basisjahr 2025 und wendet eine glattere globale Wachstumskurve an, was Märkte übermäßig ausgleichen kann, in denen sich Vorleistungspreise und regulatorischer Zugang je nach Region und Jahr stark verändern. |

Die Tabelle zeigt, dass Zeitpunkt- und Umfangsentscheidungen einen Großteil der Abweichung erklären, noch bevor Prognoseannahmen angewendet werden. Wenn der Nachfragepool aus klarer Abonnement- und ARPU-Logik aufgebaut und anschließend gegen Vorleistungszugangsbedingungen abgeglichen wird, wird das Ergebnis leichter reproduzierbar und leichter in Planungsdiskussionen zu verteidigen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Mobile Virtuelle Netzwerkbetreiber im Jahr 2026?

Die Marktgröße für Mobile Virtuelle Netzwerkbetreiber betrug im Jahr 2026 USD 79,97 Milliarden.

Welche CAGR wird für den MVNO-Umsatz bis 2031 erwartet?

Der Sektor wird voraussichtlich eine CAGR von 6,48 % verzeichnen und bis 2031 USD 109,48 Milliarden erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,45 %, angetrieben durch die Nachfrage aus Indien, China und den ASEAN-Staaten.

Warum werden Cloud-Plattformen für die MVNO-Aktivierung bevorzugt?

Cloud-Abrechnung und Kernnetzfunktionen skalieren sofort, senken Investitionsausgaben und beschleunigen Produkteinführungen bei Abonnentenspitzen.

Welcher Faktor bedroht die MVNO-Margen am stärksten?

Erhöhungen der Großhandelsgebühren durch Gastnetzbetreiber und Preiskriege mit Kampfmarken komprimieren die Bruttomargen, insbesondere in reifen europäischen Märkten.

Wie schnell expandieren 5G-MVNO-Verbindungen?

5G-Leitungen werden voraussichtlich mit einer CAGR von 7,89 % wachsen, da Anwendungen mit geringer Latenz und Premium-Datenpakete an Bedeutung gewinnen.

Seite zuletzt aktualisiert am: