Schweden Markt für mobile virtuelle Netzbetreiber (MVNO) – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

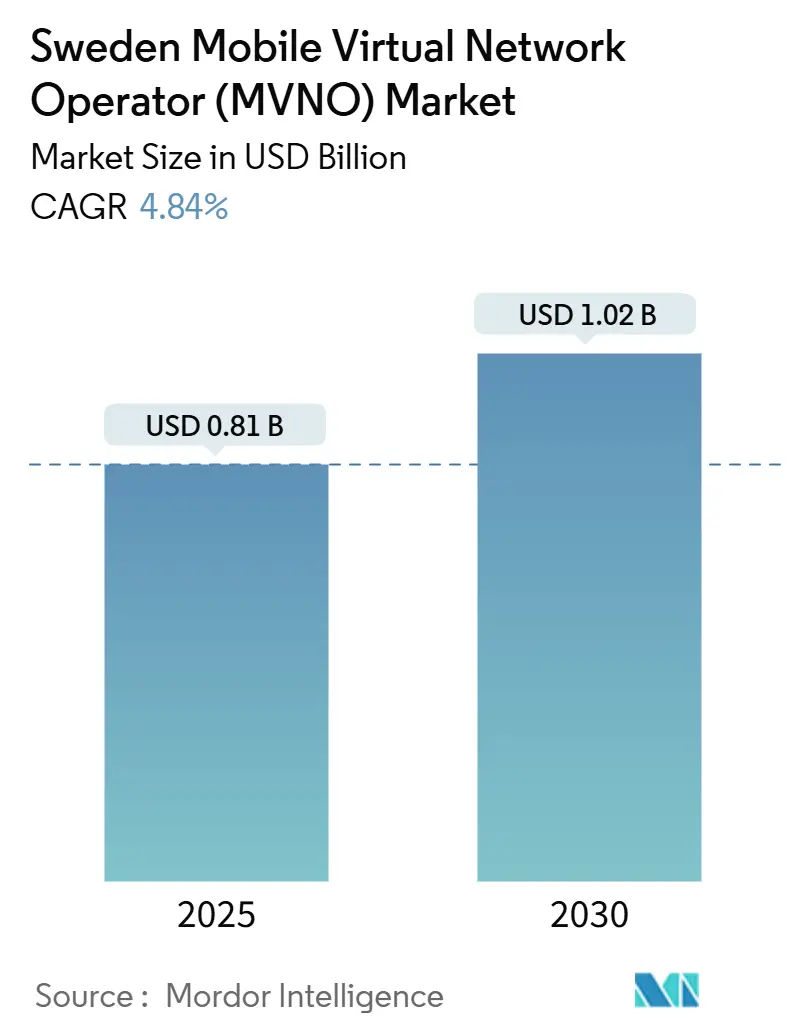

| Marktgröße (2025) | 0.81 Milliarden US-Dollar |

| Marktgröße (2030) | 1.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Markt für mobile virtuelle Netzbetreiber (MVNO) – Analyse von Mordor Intelligence

Die Marktgröße des schwedischen Marktes für mobile virtuelle Netzbetreiber wird für 2025 auf 0,81 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,02 Milliarden USD erreichen, bei einer CAGR von 4,84 % während des Prognosezeitraums (2025–2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 0,86 Millionen Abonnenten im Jahr 2025 auf 1,06 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 4,31 % während des Prognosezeitraums (2025–2030).

Das Wachstum wird durch Betreiber vorangetrieben, die 5G-Großhandels-Zugangssysteme und cloudnative Plattformen nutzen. Die anhaltende politische Unterstützung der schwedischen Post- und Telekommunikationsbehörde (PTS) hält die Großhandelspreise wettbewerbsfähig, sodass neue Marktteilnehmer niedrigere Tarife aufrechterhalten können, während etablierte Marken die Rentabilität gegenüber einer raschen Expansion priorisieren. Der schwedische MVNO-Markt dreht sich nun um digitales Onboarding, eSIM-Aktivierung und Cloud-Orchestrierung, die jeweils die Betriebskosten senken und die Markteinführungszeit für Nischenangebote verkürzen. Die 5G-Abdeckung erreicht bereits mehr als 90 % der Einwohner durch die Net4Mobility-Partnerschaft und positioniert MVNOs so, dass sie Premium-Datentarife und IoT-Pakete monetarisieren können, ohne kostspielige Funkinvestitionen zu tätigen [1]Tele2 AB, "Tele2 und Telenor decken nun über 90 % der schwedischen Bevölkerung mit 5G ab," TELE2.COM. Unterdessen setzen Telia, Tele2 und Telenor sogenannte „Kampfmarken” ein, um ihren Anteil im Rabattsegment zu verteidigen, was den Wettbewerb verschärft und gleichzeitig die Serviceinnovation im schwedischen MVNO-Markt stimuliert.

Wichtigste Erkenntnisse des Berichts

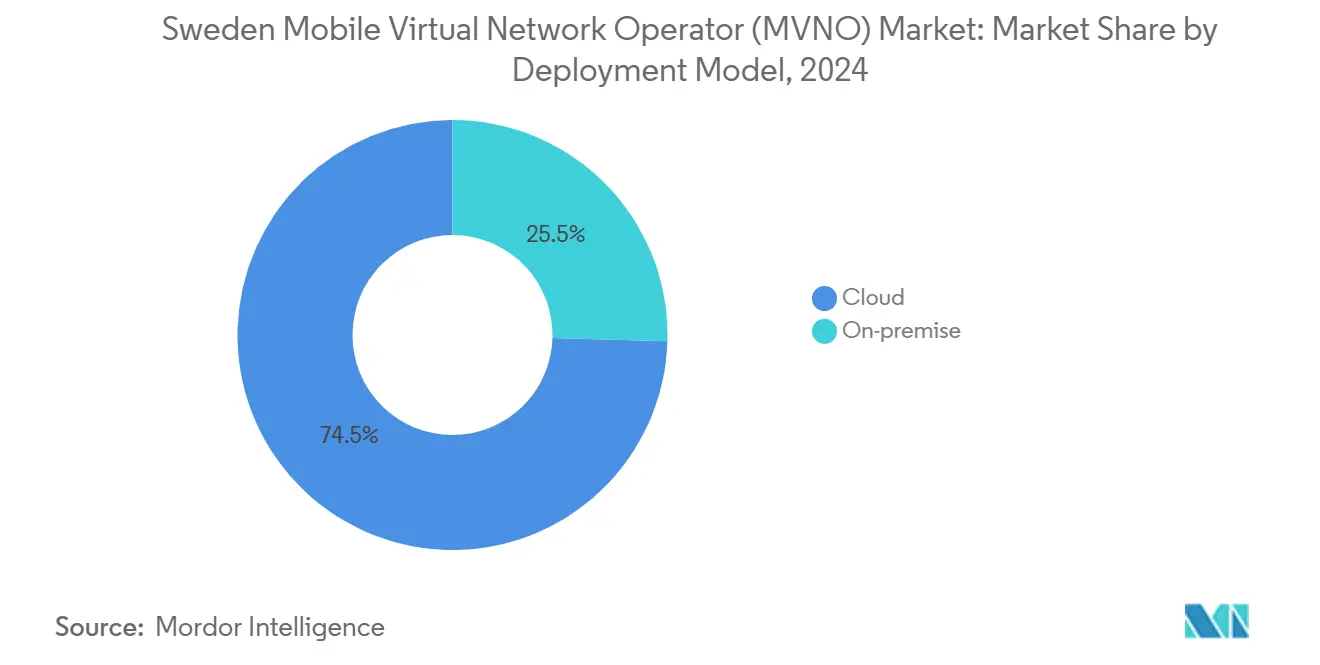

- Nach Bereitstellungsmodell führte die Cloud-Infrastruktur mit einem Marktanteil von 74,54 % im schwedischen MVNO-Markt im Jahr 2024 und wird voraussichtlich bis 2030 mit einer CAGR von 8,18 % wachsen.

- Nach Betriebsmodus kontrollierten Wiederverkäufer und Light-MVNOs 57,33 % der Marktgröße des schwedischen MVNO-Marktes im Jahr 2024, während Full-MVNOs bis 2030 voraussichtlich mit einer CAGR von 15,69 % expandieren werden.

- Nach Abonnentenart entfielen 78,87 % des Marktanteils im Jahr 2024 auf Verbraucheranschlüsse; IoT-Abonnements werden voraussichtlich bis 2030 mit einer CAGR von 17,56 % beschleunigt wachsen.

- Nach Anwendung hielt das sonstige Anwendungssegment, das größtenteils aus Rabattangeboten besteht, 43,60 % der Marktgröße des schwedischen MVNO-Marktes im Jahr 2024, während Mobilfunk-M2M bis 2030 eine CAGR von 23,88 % verzeichnen dürfte.

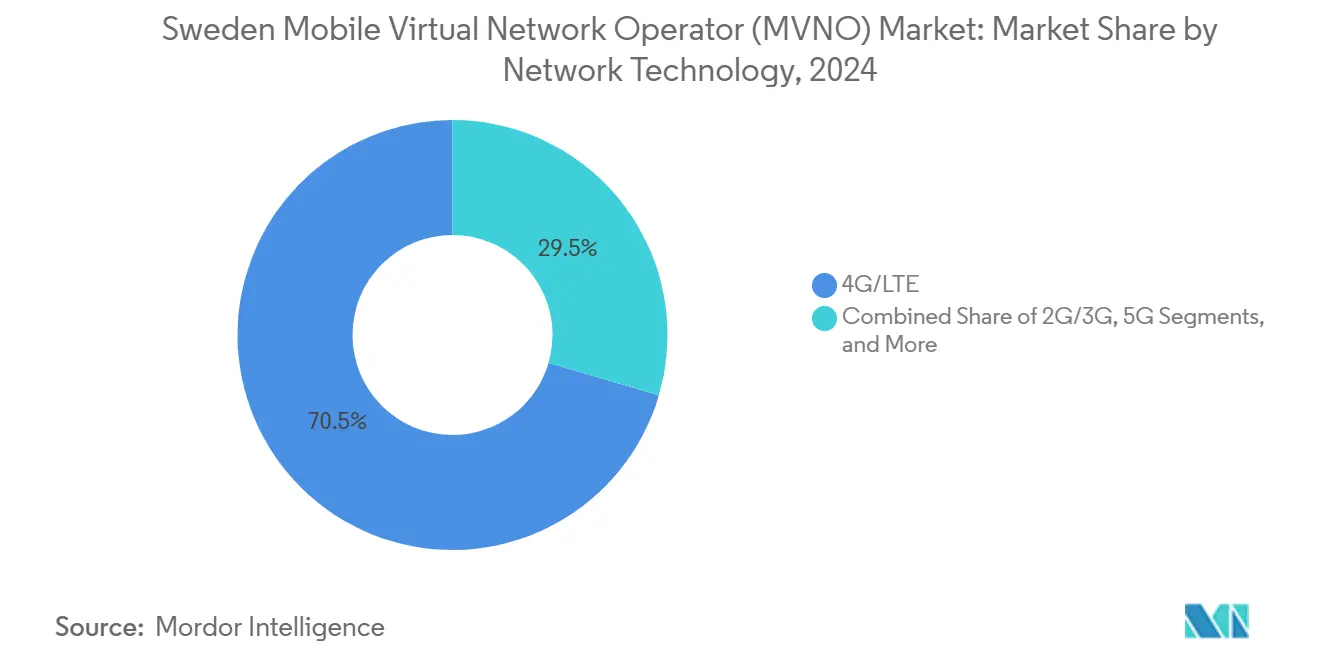

- Nach Netztechnologie blieb 4G/LTE mit einem Anteil von 70,47 % im Jahr 2024 dominant; Satelliten-NTN-Lösungen sind auf dem Weg zu einer CAGR von 84,03 % bis 2030.

- Nach Vertriebskanal entfielen 57,08 % der Aktivierungen im Jahr 2024 auf das rein digitale Onboarding, das bis 2030 voraussichtlich mit einer CAGR von 7,74 % steigen wird.

Schweden Markt für mobile virtuelle Netzbetreiber (MVNO) – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| 5G-Großhandelszugang und Netzwerk-Sharing- Rahmenwerke | +1.2% | Stockholm, Göteborg, Malmö | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach kostengünstigen, rein digitalen SIM-Tarifen | +0.8% | Städtische Zentren landesweit | Kurzfristig (≤ 2 Jahre) |

| Rasante eSIM-Verbreitung zur Vereinfachung des Kunden-Onboardings | +0.6% | National | Kurzfristig (≤ 2 Jahre) |

| Fintech-Telko-Konvergenz zur Erschließung gebündelter Einnahmen | +0.4% | Finanzzentren | Langfristig (≥ 4 Jahre) |

| CO₂-neutrale IoT-Konnektivität für ESG-orientierte Unternehmen | +0.3% | Industrieregionen | Mittelfristig (2–4 Jahre) |

| Öffentliche Ausschreibungen mit Pflicht zur Mehrfachbetreiber-Redundanz | +0.2% | Behörden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

5G-Großhandelszugang und Netzwerk-Sharing-Rahmenwerke

Das Netz gemeinsamer 5G-Standorte von Net4Mobility bietet MVNOs eine landesweite Reichweite zu Großhandelspreisen, die deutlich unter den Kosten eigenständiger Ausbauprojekte liegen [2]Ookla, "Nordics Lead in 5G Availability," OOKLA.COM. Verbindliche Abdeckungsklauseln in schwedischen Spektrumauktionen stellen sicher, dass die ländliche Netzabdeckung mit der städtischen Leistung mithalten kann, sodass Marken einheitliche Servicetarife anbieten können, ohne Investitionsaufwand zu betreiben. Der Wettbewerbsdruck zwingt Telia dazu, die Großhandelspreise anzupassen, was die adressierbare Basis für Premium-Datenpakete erweitert und das gemessene Wachstum des schwedischen MVNO-Marktes unterstützt.

Wachsende Nachfrage nach kostengünstigen, rein digitalen SIM-Tarifen

Betreiber wie Chilimobil verfolgen rein online-basierte Modelle, die Ladenmieten umgehen; die Marke erzielte 2024 erstmals ein positives EBITDA bei einem Umsatzwachstum von 15 %, indem sie unbegrenzte Datentarife unter 300 SEK (28 USD) bewarb. 76 % der MVNO-Abonnenten bewerten den Preis höher als die Geschwindigkeit, was das rein digitale Konzept bestätigt und die Abwanderung hin zu Apps fördert, die sofortige Aktivierung und transparente Rechnungen versprechen.

Rasante eSIM-Verbreitung zur Vereinfachung des Kunden-Onboardings

Der App-basierte Prozess von Comviq aktiviert den Dienst in wenigen Minuten mit Mobilt BankID, reduziert die SIM-Logistikkosten und hebt die Net-Promoter-Scores über den Durchschnitt der Mobilfunknetzbetreiber [3]Comviq, "Get Started with Your eSIM," COMVIQ.SE. Der reibungslose Einstieg zieht grenzüberschreitende Reisende und digitale Nomaden in den schwedischen MVNO-Markt und positioniert eSIM-first-Betreiber, um zusätzliche Roaming-Ausgaben zu erschließen.

Fintech-Telko-Konvergenz zur Erschließung gebündelter Einnahmen

Klarnas Ankündigung eines gebündelten Wallet-plus-Konnektivitätsdienstes deutet auf Schwedens Appetit auf hybride Angebote hin, die Zahlungen, Kredit und mobile Daten miteinander verknüpfen [4]Sifted, "Klarna Mobile Plans," SIFTED.EU . MVNOs verzeichnen einen höheren ARPU und eine geringere Abwanderung, wenn Finanzfunktionen die Abonnenten binden, was auf eine Möglichkeit zur Einnahmenschichtung hindeutet, sobald die regulatorischen Genehmigungen vorliegen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Großhandelszugangsgebühren der dominanten Mobilfunknetzbetreiber | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| „Kampfmarken” der Mobilfunknetzbetreiber verschärfen die Einzelhandelspreisgestaltung | -0.7% | Großstädte | Kurzfristig (≤ 2 Jahre) |

| Knappheit an E.212-MNC-Codes begrenzt die Skalierung von Full-MVNOs | -0.4% | National | Langfristig (≥ 4 Jahre) |

| Abschaltung von 3G/2G erzwingt kostspielige SIM-Tauschkampagnen | -0.3% | Ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Großhandelszugangsgebühren der dominanten Mobilfunknetzbetreiber

Bei drei Netzeigentümern bleibt die Verhandlungsmacht unausgewogen; Zusammenschaltungs- und Datentransportraten liegen weiterhin über den modellierten Kosten in Brüsseler Benchmarks, was die Margenausweitung für neue Marktteilnehmer einschränkt. MVNOs begegnen dem, indem sie Kanalkosten reduzieren und Mehrwertdienste anbieten, anstatt Preiskämpfe zu führen.

„Kampfmarken” der Mobilfunknetzbetreiber verschärfen die Einzelhandelspreisgestaltung

Telias Mehrmarken-Strategie ermöglicht es, Einstiegstarife zu senken, ohne die Premium-Marken zu beschädigen, und setzt damit effektiv eine Obergrenze für den Preisnachlass-Spielraum von MVNOs. Die anhaltende Quersubventionierung durch Unternehmensverträge bedeutet, dass MVNOs von der Preisführerschaft zu erlebnisorientierten oder vertikalen Differenzierungsstrategien wechseln müssen, um ihren Anteil am schwedischen MVNO-Markt zu halten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur treibt Skalierbarkeit voran

Cloud-Plattformen hielten 2024 einen Marktanteil von 74,54 % im schwedischen MVNO-Markt, da Betreiber elastische Kernnetzwerke ohne kapitalintensive Hardware anstrebten. Diese Dominanz ermöglichte eine schlanke Betriebskostenstruktur und schnelle Veröffentlichungszyklen für Tarifanpassungen, was Cloud-Bereitstellungen bis 2030 auf eine CAGR von 8,18 % zusteuern lässt. Die Marktgröße des schwedischen MVNO-Marktes für On-Premise-Installationen bedient weiterhin regulierte Branchen, doch die Entwicklung der Cloud wird deren Anteil bis zum Ende des Jahrzehnts auf unter 20 % drücken. Parallel dazu stärkt Hyperscale-Hosting die Datenanalyse und KI-gestützte Vermarktung, sodass MVNOs Interessenten granular segmentieren und kontextbezogene Upsells ohne menschliches Eingreifen anbieten können.

Der Übergang steht im Einklang mit Schwedens umfassender „Digital First”-Agenda, die API-basierte Austausche zwischen öffentlichen und privaten Diensten standardisiert und die Cloud-Compliance für Telekommunikations-Workloads validiert. Schwedische Marken integrieren Abrechnung, Kampagnenmanagement und Betreuungs-Bots in einer einzigen SaaS-Instanz, minimieren die Abhängigkeit von einzelnen Anbietern und beschleunigen die Einführung neuer Funktionen im schwedischen MVNO-Markt.

Nach Betriebsmodus: Full-MVNO-Modelle gewinnen strategische Bedeutung

Wiederverkäufer und Light-Varianten verwalteten 2024 57,33 % der Marktgröße des schwedischen MVNO-Marktes, ein Beweis für ihre niedrigen Einstiegshürden. Dennoch ist das Full-MVNO-Modell auf dem Weg zu einer CAGR von 15,69 % bis 2030, angetrieben von Unternehmen, die SIM-Bereitstellung und Verkehrssteuerung zur Differenzierung nutzen. Frühe Anwender berichten von Bruttomargenverbesserungen von über 35 %, sobald Sprach- und SMS-Überschüsse intern verbleiben, was die Nettoeinkommensbelastung abfedert, wenn Mobilfunknetzbetreiber die Großhandelspreise drücken.

Das Investoreninteresse zeigt sich in Telness Techs Kapitalerhöhung von 5 Millionen EUR zur Expansion seiner Full-Stack-Aktivierungsplattform nach Nordamerika. Der schwedische MVNO-Markt bewegt sich daher auf eine Reifekurve zu, bei der eine verbesserte Netzkontrolle die reine Wiederverkaufsökonomie übertrifft, ähnlich wie frühere Entwicklungen im Breitbandbereich.

Nach Abonnentenart: IoT-Segmente treiben zukünftiges Wachstum

Verbraucherkonten machten 2024 78,87 % der aktiven SIMs aus, aber IoT-Anschlüsse werden mit einer CAGR von 17,56 % wachsen, da Schwedens Fabriken, Häfen und Logistikkorridore ihre Prozesse digitalisieren. Industriekunden benötigen vertragliche Betriebszeiten und metrikreiche Dashboards, die beide ein Premium-ARPU-Niveau erzielen, das ein Vielfaches des Verbraucherdurchschnitts beträgt.

MVNOs arbeiten mit Integratoren zusammen, um Geräteverwaltung, Cybersicherheit und Cloud-Austausch unter einer Rechnung zu bündeln und so die Komplexität für mittelgroße Hersteller zu bewältigen. Tele2s IoT-Allianz mit Enjay zur Überwachung von Abwärme unterstreicht, wie Sensornetzwerke Nachhaltigkeitsziele verstärken können, während der schwedische MVNO-Markt über Smartphones hinaus erweitert wird.

Nach Anwendung: Mobilfunk-M2M entwickelt sich zum Wachstumstreiber

Das sonstige Anwendungssegment hielt 2024 einen Anteil von 43,60 %, doch Mobilfunk-M2M-Verbindungen werden bis 2030 mit einer CAGR von 23,88 % wachsen, da intelligente Stromnetze, Automaten und Überwachungskameras dauerhaft verbundene Verbindungen erfordern. MVNOs, die sichere VPNs und Datenpooling vorverpacken, begegnen den hohen Roaming-Kosten, die im Maschinenverkehr inhärent sind.

In Schweden unterstützen der Austausch von Versorgungszählern auf LTE-M- oder NB-IoT-Modems vorhersehbare, datenvolumenschwache Nutzlasten, die MVNO-Kostenstrukturen begünstigen. Dies eröffnet eine Möglichkeit für langfristige, bindende Verträge, die die Saisonalität der Verbraucherabwanderung verringern und den schwedischen MVNO-Markt mit höherem Lifetime-Value beleben.

Nach Netztechnologie: Satelliten-NTN steht vor einer Disruption

Während 4G/LTE 2024 noch 70,47 % des Datenverkehrs bediente, könnten Satelliten-NTN-Dienste mit einer CAGR von 84,03 % wachsen, insbesondere da Schifffahrt, Forstwirtschaft und Notfallbehörden eine universelle Reichweite fordern. Sateliots 5G-NB-IoT-Test mit Telefónica verschiebt die Diskussion vom Machbarkeitsnachweis zur kommerziellen Roadmap und signalisiert, dass Hürden bei der Spektrumharmonisierung überwindbar sind.

Schwedische MVNOs planen Pay-as-you-go-Satellitenüberlagerungen, die nur dann aktiviert werden, wenn terrestrische Signale nachlassen, was die monatlichen Ausgaben senkt und gleichzeitig die Konnektivität garantiert. 5G-SA-Softwarekerne vereinfachen den Datenverkehrsübergang zwischen Erde und Orbit und machen einen hybriden Netzabdruck für den schwedischen MVNO-Markt noch vor 2030 realistisch.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Rein digitale Anmeldungen machten 2024 57,08 % der gesamten Aktivierungen aus, begünstigt durch Schwedens nahezu universelle BankID-Nutzung, die die Identität innerhalb von Sekunden verifiziert. Der Kanal wird mit einer CAGR von 7,74 % wachsen, da virtuelle Assistenten, eingebettete Tarifmarktplätze und die direkte Bereitstellung auf Geräten vertraut werden.

Physische Ladengeschäfte bleiben eine Brücke für ältere Bürger und Gerätefinanzierung, aber jede Schließung spart Betreibern etwa 140.000 USD an jährlichen Miet- und Personalkosten und stärkt das EBITDA. MVNOs mit über 80 % digitalen Kundendienstinteraktionen berichten von jährlichen Abwanderungsreduzierungen von nahezu 2 Prozentpunkten, was die zentrale Rolle des digitalen Kanals im schwedischen MVNO-Markt unterstreicht.

Geografische Analyse

Städtische Korridore von Stockholm bis Malmö weisen die dichteste MVNO-Nutzung auf, was technikaffine Bevölkerungsgruppen und reichlich vorhandene 5G-Kapazität widerspiegelt. Das durchschnittliche Datenvolumen pro Nutzer beträgt in innerstädtischen Postleitzahlgebieten 37 GB monatlich, was etwa dem 1,4-fachen der ländlichen Nutzung entspricht, und bildet die Grundlage für Premium-Tarife. Ländliche Gemeinden, die historisch gesehen von der terrestrischen Abdeckung unterversorgt waren, testen nun Satelliten-NTN-Pilotprojekte, die bis 2028 eine 100-prozentige landesweite Reichweite versprechen.

Nördliche Gemeinden setzen auf IoT für die Automatisierung in der Forstwirtschaft und im Bergbau, was zu einer frühen Nachfrage nach Schmalband-Verbindungen und Edge-Analytik führt. Öffentliche Ausschreibungen schreiben Mehrfachbetreiber-Redundanz für kritische Dienste vor und verschaffen MVNOs einen Platz an Beschaffungstischen, die typischerweise Mobilfunknetzbetreibern vorbehalten sind. Grenzpendler nach Dänemark und Norwegen profitieren von den EU-Nullroaming-Regeln, die Gebühren angleichen und die Bindung schwedischer Marken im Ausland stärken.

Regionsweit hebt das nordische Nachhaltigkeitsethos CO₂-neutrale SIM-Angebote hervor, die Lieferkettenemissionen verfolgen. Betreiber zertifizieren die Nutzung erneuerbarer Energien in Cloud-Regionen, in denen ihre virtuellen Kerne gehostet werden – ein Merkmal, das im schwedischen MVNO-Markt und im benachbarten Finnland Anklang findet, wo grüne KPIs bereits Kaufentscheidungen lenken.

Wettbewerbslandschaft

Der schwedische MVNO-Markt weist eine halbkonsolidierte Marktkonzentration auf. Vimla belegte in den Verbraucherumfragen 2025 den ersten Platz für Preistransparenz und vertragsfreies Konzept. Hallon erweiterte seinen Automatisierungsstack durch Billogram-gestützte elektronische Rechnungsstellung und reduzierte zahlungsbezogene Anrufe um 60 %, während Mitarbeiter für Upselling-Aufgaben umgeschult wurden.

Die Kampfmarken der Mobilfunknetzbetreiber Still, Fello und Halebop flankieren die MVNO-Preispunkte eng und begrenzen übermäßige Marktanteilsgewinne; jedoch scheuen Platzhirsche davor zurück, den ARPU ihrer Flaggschiffmarken zu kannibalisieren, und überlassen damit erlebnisorientierten Nischen agilen Herausforderern. Cloudnative Neueinsteiger setzen Ericssons Aduna-API-Plattform ein, die Netzwerk-Slicing, Quality-of-Service-Schalter und Standortauslöser freischaltet, die bisher MNO-Vertikalen vorbehalten waren. Diese Fähigkeiten ermöglichen es MVNOs, abgestufte Latenz- oder Sicherheitsstufen zu gestalten, die Unternehmen ansprechen, die zögern, individuelle Vereinbarungen mit großen Netzbetreibern auszuhandeln.

Mit dem Abschluss der 3G-Abschaltung bis 2027 bieten SIM-Tauschkampagnen eine Landnahme-Möglichkeit für Anbieter, die kostenlose Geräte-Upgrades bündeln; Kostenstrukturen werden diejenigen begünstigen, die über digitale Logistik statt über Ladengeschäfte verfügen. Private-Equity-Fonds umkreisen Nischen-IoT-MVNOs, angelockt durch Bücher mit hoher Bruttomarge und geringer Abwanderung. Der schwedische MVNO-Markt bleibt somit ein Wettbewerb um operative Effizienz, Technologieeinsatz und Mikrosegmentfokus statt um schiere Größe.

Marktführer im schwedischen Markt für mobile virtuelle Netzbetreiber (MVNO)

Comviq (Tele2 Sverige AB)

Hallon (Hi3G Access AB)

Vimla (Telenor Sverige AB)

Fello AB

Lycamobile Sweden Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Chilimobil führt eSIM für alle Kunden ein und ermöglicht die Aktivierung am selben Tag ohne physische SIMs.

- Dezember 2024: Net4Mobility, das Gemeinschaftsunternehmen von Tele2 und Telenor, überschreitet den Meilenstein von 90 % 5G-Bevölkerungsabdeckung.

- April 2024: Telness Tech erhält 5 Millionen EUR zur Finanzierung des US-Marktstarts seiner Cloud-MVNO-Plattform.

Berichtsumfang des schwedischen Marktes für mobile virtuelle Netzbetreiber (MVNO)

| Cloud |

| On-Premise |

| Wiederverkäufer / Light / Marken-MVNO |

| Dienstleistungsbetreiber |

| Full-MVNO |

| Verbraucher |

| Unternehmen |

| IoT-spezifisch |

| Rabatt |

| Geschäftlich |

| Mobilfunk-M2M |

| Sonstige |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellit/NTN |

| Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte |

| Netzbetreiber-Untermarken-Geschäfte |

| Drittanbieter / Großhandel |

| Nach Bereitstellungsmodell | Cloud |

| On-Premise | |

| Nach Betriebsmodus | Wiederverkäufer / Light / Marken-MVNO |

| Dienstleistungsbetreiber | |

| Full-MVNO | |

| Nach Abonnentenart | Verbraucher |

| Unternehmen | |

| IoT-spezifisch | |

| Nach Anwendung | Rabatt |

| Geschäftlich | |

| Mobilfunk-M2M | |

| Sonstige | |

| Nach Netztechnologie | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellit/NTN | |

| Nach Vertriebskanal | Online / Nur-Digital |

| Traditionelle Einzelhandelsgeschäfte | |

| Netzbetreiber-Untermarken-Geschäfte | |

| Drittanbieter / Großhandel |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der schwedische MVNO-Markt im Jahr 2025?

Die Marktgröße des schwedischen MVNO-Marktes erreichte 2025 einen Wert von 0,81 Milliarden USD und ist auf dem Weg zu 1,02 Milliarden USD bis 2030.

Wie hoch ist die prognostizierte Wachstumsrate bis 2030?

Der Gesamtumsatz wird voraussichtlich mit einer CAGR von 4,84 % im Zeitraum 2025–2030 steigen.

Welches Bereitstellungsmodell führt heute?

Cloud-basierte Kernnetzwerke dominieren mit einem Anteil von 74,54 % aufgrund skalierbarer Betriebskosten und schnellerer Serviceeinführungen.

Welches Segment wächst am schnellsten?

Satelliten-NTN-Konnektivität weist mit 84,03 % die höchste CAGR auf, da Abdeckungslücken die Nachfrage nach weltraumgestützter Rückübertragung antreiben.

Warum gewinnen Full-MVNOs an Bedeutung?

Die vollständige Kontrolle über SIMs und Datenverkehr ermöglicht eine höhere Servicequalität und steigert die Bruttomargen gegenüber Light-Wiederverkaufsmodellen.

Wie wird die 3G-Abschaltung die Abonnenten beeinflussen?

Bestandsnutzer benötigen SIM-Tausche oder Geräte-Upgrades vor 2027, was eine Abwanderungsmöglichkeit für eSIM-fähige Anbieter darstellt.

Seite zuletzt aktualisiert am: