Marktgröße und Marktanteil für Elektrofahrzeuge in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

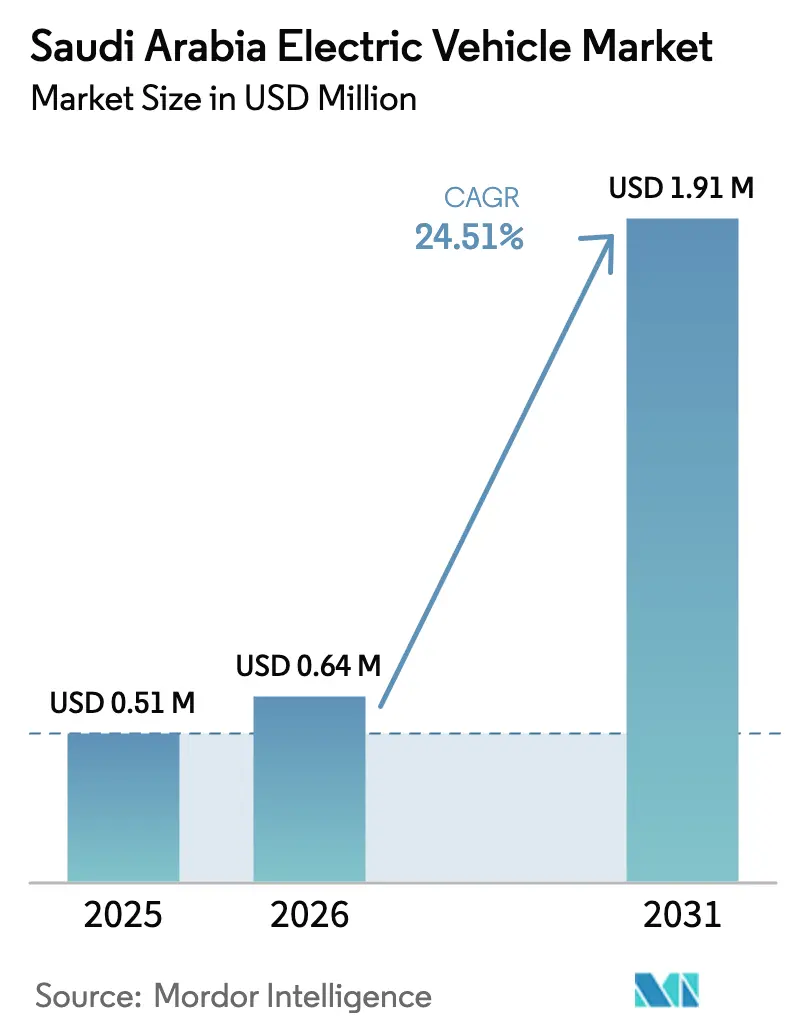

| Marktgröße im Basisjahr (2025) | 0.51 Millionen US-Dollar |

| Marktgröße (2026) | 0.64 Millionen US-Dollar |

| Marktgröße (2031) | 1.91 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 24.51% CAGR |

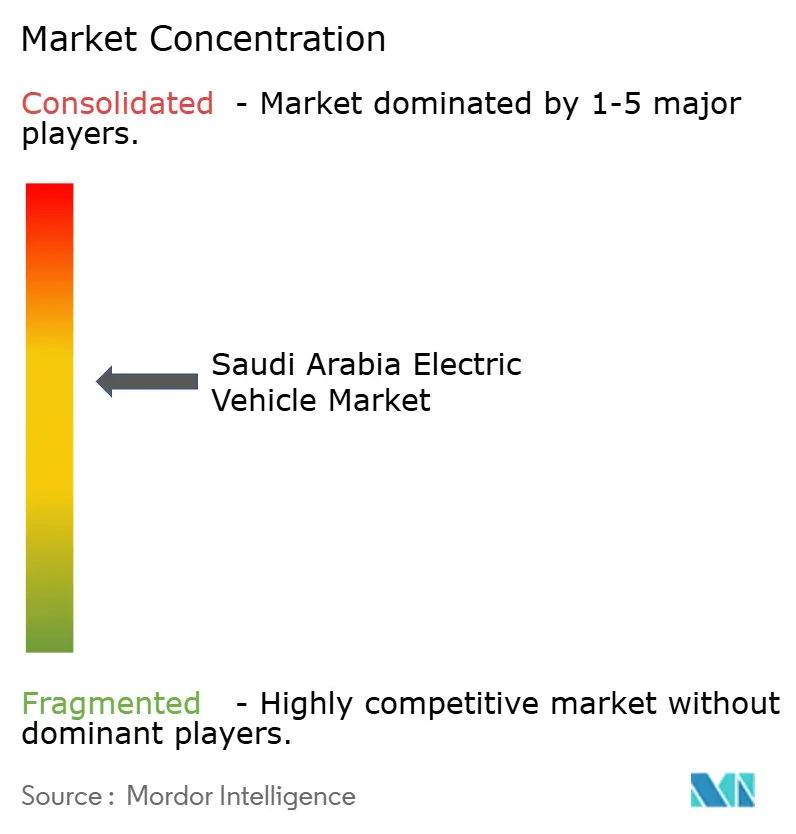

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Elektrofahrzeuge in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für Elektrofahrzeuge in Saudi-Arabien wird voraussichtlich von 0,51 Millionen USD im Jahr 2025 auf 0,64 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 24,51 % über den Zeitraum 2026–2031 einen Wert von 1,91 Millionen USD erreichen. Das Mandat der Vision 2030, wonach der Großteil der Fahrzeuge in Riad mit Elektroantrieb betrieben werden soll, das über den Öffentlichen Investitionsfonds (PIF) eingesetzte Staatskapital sowie eine 10-jährige staatliche Kaufverpflichtung für bis zu 100.000 Lucid-Einheiten tragen gemeinsam dazu bei, die Adoptionskurve zu verkürzen. Käufer von Personenkraftwagen dominieren weiterhin die Absatzmengen, doch Elektrifizierungsquoten für Flotten im Bereich Fahrdienstvermittlung und staatliche Einrichtungen beschleunigen die Nachfrage nach Nutzfahrzeugen. Batterieelektrische Angebote bleiben im Jahr 2025 die bevorzugte Technologie, doch Wasserstoff-Brennstoffzellenfahrzeuge gewinnen an Dynamik, da das Königreich seine Pläne für kostengünstigen grünen Wasserstoff nutzt. Der Ausbau der Ladeinfrastruktur, lokale Batteriematerialprojekte in Yanbu sowie vertikal integrierte Fertigungscluster in der King-Abdullah-Wirtschaftsstadt verankern einen Wettbewerbsvorteil, auch wenn extreme Sommertemperaturen und subventioniertes Benzin die Einzelhandelsnachfrage dämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 76,81 % am Markt für Elektrofahrzeuge in Saudi-Arabien, während Nutzfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 24,53 % wachsen werden.

- Nach Kraftstofftyp entfielen im Jahr 2025 55,47 % des Marktvolumens für Elektrofahrzeuge in Saudi-Arabien auf batterieelektrische Fahrzeuge, und Brennstoffzellenelektrofahrzeuge sollen bis 2031 mit der schnellsten CAGR von 24,61 % wachsen.

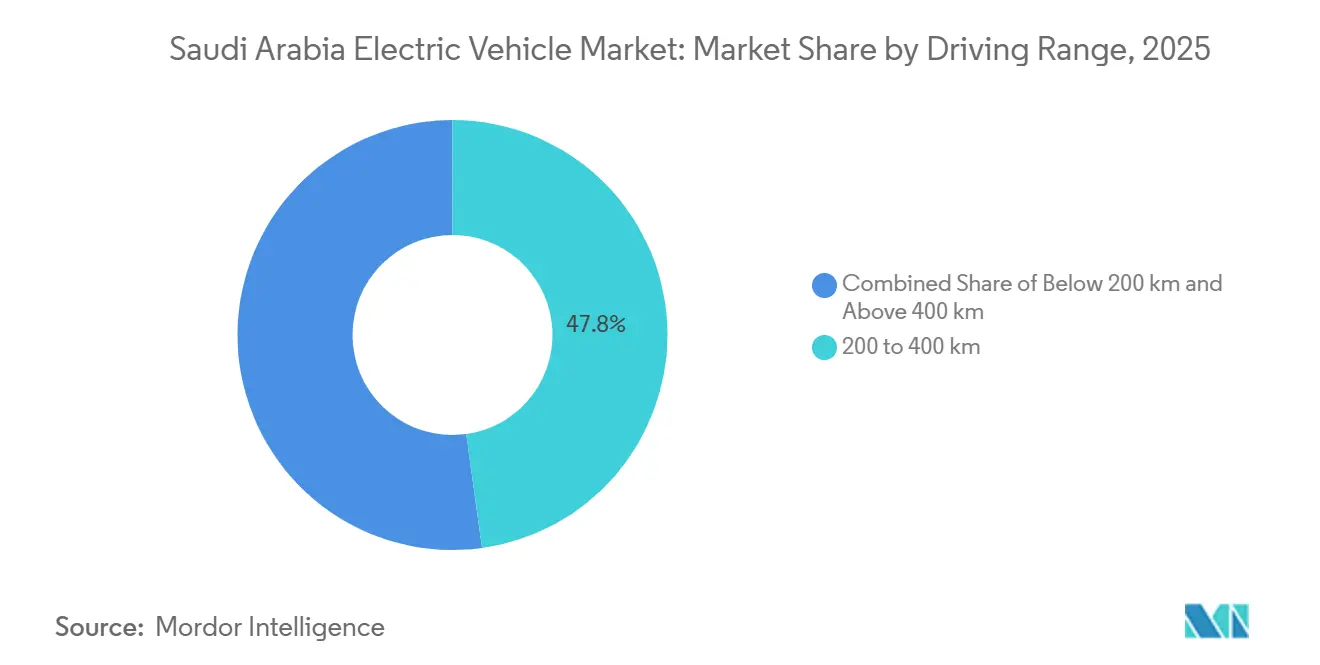

- Nach Reichweite führte das Segment 200–400 km im Jahr 2025 mit einem Marktanteil von 47,83 % am Markt für Elektrofahrzeuge in Saudi-Arabien; Modelle mit mehr als 400 km Reichweite sollen mit einer CAGR von 24,63 % wachsen.

- Nach Leistungsabgabe entfiel im Jahr 2025 auf das Band 100–200 kW ein Marktanteil von 45,33 % am Markt für Elektrofahrzeuge in Saudi-Arabien, während Fahrzeuge über 200 kW voraussichtlich mit einer CAGR von 24,55 % wachsen werden.

- Nach Region dominierte Riad im Jahr 2025 mit einem Anteil von 38,73 % am Gesamtabsatz, und Dschidda soll bis 2031 die höchste CAGR von 24,57 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Elektrofahrzeuge in Saudi-Arabien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision-2030-Anreize für Elektrofahrzeuge | +5.2% | National, konzentriert in Riad, Dschidda, KAEC | Mittelfristig (2–4 Jahre) |

| Rascher Ausbau der öffentlich-privaten Ladeinfrastruktur | +4.8% | Riad, Dschidda, Dammam; Autobahnkorridore nach NEOM | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Batteriepackkosten | +4.1% | Globale Lieferketten; Industriezone Yanbu | Langfristig (≥ 4 Jahre) |

| Verbindliche Flottenelektrifizierungsquoten | +3.9% | Riad, Dschidda, Mekka, Medina | Kurzfristig (≤ 2 Jahre) |

| Vom PIF unterstützte inländische OEM-Markteinführungen | +3.7% | King-Abdullah-Wirtschaftsstadt, Riad | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Korridore für grüne Mobilität im GCC-Raum | +2.8% | NEOM, Rotes-Meer-Projekt; Grenzgebiete zwischen den Vereinigten Arabischen Emiraten und Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vision-2030-Anreize für Elektrofahrzeuge und Fertigungsförderung

Staatskapital treibt die Lokalisierungsbemühungen in Saudi-Arabien voran. Der Öffentliche Investitionsfonds (PIF) hat erhebliche Anreize für Lucid sowie zusätzliche Mittel für sein Gemeinschaftsunternehmen mit Hyundai bereitgestellt und damit die mit den Investitionsausgaben der OEMs verbundenen Risiken wirksam gemindert. Ein Kaufvertrag mit dem Finanzministerium sichert die Abnahme einer beträchtlichen Anzahl von Einheiten [1]Finanzministerium, "Haushalt 2025 – Zuweisung für Verkehr und Infrastruktur," mof.gov.sa . Gleichzeitig kofinanziert der Saudi-Arabische Industrieentwicklungsfonds Fabriken, und der Fonds für die Entwicklung der Humanressourcen subventioniert die Arbeitskosten, was zu einer erheblichen Reduzierung der Lohnkosten führt. Darüber hinaus festigen Local-Content-Vorschriften, die auf dem Privatwirtschaftsforum 2025 verabschiedet wurden, Lieferketteninvestitionen und erleichtern den Übergang von der Importabhängigkeit zur inländischen Fertigung.

Rascher Ausbau der öffentlich-privaten Ladeinfrastruktur

Unterstützt durch den Öffentlichen Investitionsfonds (PIF) und die Saudi-Arabische Elektrizitätsgesellschaft plant EVIQ, sein Schnellladenetz in den nächsten Jahren erheblich auszubauen. Die Dynamik zeigt sich in der geplanten Eröffnung der ersten Autobahnstation entlang des Korridors Riad–Qassim Anfang 2025. Darüber hinaus ebnen die batterieintegrierten Ladegeräte von Electromin den Weg für Installationen in Gebieten mit Netzengpässen. In Riad erzielt ein Forschungs- und Entwicklungslabor bemerkenswerte Fortschritte beim Testen von Systemen bei extrem hohen Temperaturen und erreicht eine deutliche Reduzierung des hitzebedingten Ladeleistungsverlusts um einen erheblichen Anteil [2]Saudi-Arabische Elektrizitätsgesellschaft, "EVIQ-Ausbaustatus," se.com.sa .

Rückgang der Batteriepackkosten und lokale Zellprojekte

In Yanbu investiert EV Metals 905 Millionen USD in den Bau eines Lithiumhydroxid-Komplexes für lokale Zelllinien [3]BloombergNEF, "Batteriepreiserhebung 2025," bloomberg.com . Lithiumeisenphosphat-Chemien, die für ihre thermische Stabilität bekannt sind, sind zum Preis von 81 USD/kWh gut an das Klima des Golfs angepasst. Dies reduziert nicht nur den Reichweitenverlust, sondern stärkt auch den langfristigen Kostenvorteil des Marktes für Elektrofahrzeuge in Saudi-Arabien.

Verbindliche Flottenelektrifizierungsquoten (Fahrdienstvermittlung und Staat)

Riads Elektrofahrzeugziel bis 2030 schlägt sich in verbindlichen Flottenquoten nieder. Lucids Regierungsvertrag weist offiziellen Behörden jährlich Tausende von Fahrzeugen zu, während das PIF-Gemeinschaftsunternehmen von Hyundai in öffentliche Beschaffungspipelines integriert ist. Diese Vorgaben erzeugen unabhängig von der Verbraucherstimmung eine erhebliche Flottennachfrage und beschleunigen die Volumenbasis des Marktes für Elektrofahrzeuge in Saudi-Arabien.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Geringe Schnellladeinfrastruktur außerhalb der Städte der ersten Kategorie | -3.4% | Übriges Saudi-Arabien (ohne Riad, Dschidda, Dammam) | Kurzfristig (≤ 2 Jahre) |

| Extreme Umgebungstemperaturen | -2.9% | National, am stärksten in den inneren Wüstenregionen | Mittelfristig (2–4 Jahre) |

| Dauerhaft subventioniertes Benzin | -2.6% | National | Langfristig (≥ 4 Jahre) |

| Mangel an EV-geschultem Servicepersonal | -2.1% | National, konzentriert in Städten der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Schnellladeinfrastruktur außerhalb der Städte der ersten Kategorie

Der anfängliche Rollout von EVIQ ließ Städte der zweiten Kategorie wie Mekka, Taif und Abha auf das Laden zu Hause angewiesen, was das Netz fragmentierte und Überlandreisen einschränkte. Bewohner von Mehrfamilienhäusern sehen sich mit hohen Installationskosten konfrontiert, während ein 950 km langer Korridor zwischen Riad und Dschidda eine „Ladewüste” bleibt, was die Auslastungsraten von Fahrdienstvermittlungsflotten begrenzt.

Extreme Umgebungstemperaturen beeinträchtigen die Batterielebensdauer

Forschungsergebnisse der Universität Michigan zeigen, dass herkömmliche Lithium-Ionen-Batterien mit jedem Temperaturanstieg einen erheblichen Kapazitätsverlust erleiden. Dies führt zu einer spürbaren Leistungsminderung während der schwülen Sommer in Saudi-Arabien. Während innovative Flüssigkühlsysteme diesen Kapazitätsverlust auf ein minimales Niveau reduzieren konnten, sind sie mit einem hohen Preis verbunden, der die Fahrzeugkosten erheblich erhöht und in der Folge die Versicherungsprämien in die Höhe treibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten verschieben die Wachstumstrajektorie

Nutzfahrzeuge repräsentierten im Jahr 2025 eine kleinere Basis, doch ihre prognostizierte CAGR von 24,53 % übertrifft die Marktgröße für Elektrofahrzeuge in Saudi-Arabien. Personenkraftwagen behielten mit 76,81 % einen dominanten Marktanteil am Markt für Elektrofahrzeuge in Saudi-Arabien aufgrund früher Adopterhaushalte und staatlicher Limousinen. Die Zuwächse bei Nutzfahrzeugen resultieren aus Fahrdienstvermittlungsquoten und Logistiknachfrage, wobei BYD-Leichttransporter Dieselkonkurrenten beim Fünf-Jahres-Gesamtbetriebskosten unterbieten. Wasserstoff-LKW-Pilotprojekte zielen darauf ab, Nutzlasteinbußen durch Lithium-Ionen-Batterien zu überwinden, während depotbasierte Elektrobusse NEOM und den Rotes-Meer-Komplex bedienen.

Die Flottenökonomie begünstigt die Adoption: Zentralisiertes nächtliches Laden reduziert die Spitzentarifbelastung, das Garantiemanagement wird vereinfacht, und die Kilometerakkumulation beschleunigt die Parität mit subventioniertem Benzin. SUVs dominieren die Nachfrage bei Privatpersonen, da höhere Bodenfreiheit und Kabinenraum für Wüstengelände geeignet sind. Umgekehrt bleiben Luxussportmodelle wie der Lucid Air Nischenstatussymbole, die die saudi-arabische Fertigungskompetenz demonstrieren, anstatt Volumentreiber zu sein.

Nach Kraftstofftyp: Wasserstoff entwickelt sich zur strategischen Absicherung

Batterieelektrische Fahrzeuge hielten im Jahr 2025 einen Anteil von 55,47 %, unterstützt durch globale Lieferketten und Packkosten, die auf 99 USD/kWh gesunken sind. Brennstoffzellenelektrofahrzeuge sollen mit einer CAGR von 24,61 % wachsen – der schnellsten unter allen Antriebsoptionen –, da Saudi-Arabien reichlich erneuerbare Energie mit der Produktion von grünem Wasserstoff verbindet. BYDs Vereinbarung mit Saudi Aramco verankert die Technologielokalisierung, während Hyundai ein Wasserstoffökosystem mit Air Products Qudra plant.

Die Drei-Minuten-Betankung von Brennstoffzellenelektrofahrzeugen ist für Frachtbetreiber attraktiv, doch öffentliche Wasserstofftankstellen fehlen noch, was aktuelle Einsätze auf Captive-Flotten beschränkt. Plug-in-Hybride bleiben eine Übergangsoption, obwohl ihre relative Wirtschaftlichkeit mit der Ausbreitung des Schnellladens nachlässt. Die saudi-arabische Elektrofahrzeugindustrie positioniert Wasserstoff somit als Absicherung gegen Lithiumvolatilität und Versorgungsschocks bei ausländischen Zellen.

Nach Reichweite: Langstreckenmodelle gewinnen an Beliebtheit

Die Klasse 200–400 km führte den Markt für Elektrofahrzeuge in Saudi-Arabien im Jahr 2025 mit 47,83 % an und balanciert Preis und Alltagspraktikabilität. Fahrzeuge mit mehr als 400 km Reichweite sollen mit einer CAGR von 24,63 % wachsen, da Überlandkorridore öffnen und Käufer einen Puffer gegen minimalen hitzebedingten Kapazitätsverlust suchen. Lucids 883-km-Flaggschiff beweist die Machbarkeit großer Reichweiten, doch Massenhersteller zielen auf 400–500 km unter 40.000 USD ab.

Ein regulatorisches Minimum von 200 km schränkt Mikro-Elektrofahrzeuge ein und drängt OEMs zu größeren Akkupacks. Die Knappheit an Autobahnladestationen begrenzt Modelle unter 400 km weiterhin für überregionale Reisen, doch die wachsende Verbreitung von Heimladegeräten in Villen fördert das städtische Pendeln. BYDs Seal und Han, beide mit mehr als 400 km Reichweite, veranschaulichen, wie wettbewerbsfähige Preisgestaltung die Adoption von Langstreckenmodellen skalieren kann.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungsabgabe: Leistungssegment beschleunigt sich

Modelle im Band 100–200 kW hielten im Jahr 2025 einen Marktanteil von 45,33 % am Markt für Elektrofahrzeuge in Saudi-Arabien und passen zu typischen Familien-SUVs. Leistungen über 200 kW sollen mit einer CAGR von 24,55 % steigen, beflügelt durch Luxuseinsteiger wie den Porsche Taycan und den Mercedes-Benz EQS. Ceers geplante Limousinen werden den Sweet Spot von 100–200 kW abdecken, während Lucids 828-kW-Halo-Produkt die Obergrenze der lokalen Ingenieurskunst demonstriert.

Die kulturelle Vorliebe für leistungsstarke Fahrzeuge hält die Nachfrage nach Doppelmotorkonfigurationen aufrecht, die in der Lage sind, auf langen Autobahnen Reisegeschwindigkeiten von 120 km/h aufrechtzuerhalten. Umgekehrt bleiben Angebote unter 100 kW marginal, da sie auf Hochgeschwindigkeitsstraßen unterdurchschnittlich abschneiden und einen begrenzten Wiederverkaufswert haben.

Geografische Analyse

Riads dominante Position im Jahr 2025 resultiert aus Ministeriumsflotten und einkommensstarken Haushalten mit einem Anteil von 38,73 % im Jahr 2025, doch die Ausdehnung der Stadt erfordert Tausende zusätzlicher öffentlicher Ladestationen, um ein Elektrofahrzeugziel bis 2030 zu erreichen. EVIQs Forschungs- und Entwicklungszentrum in der Hauptstadt validiert hitzeresistente Hardware, und Teslas Markteinführung 2025 unterstreicht den lokalen Appetit auf softwaregesteuerte Mobilität. Allerdings verlangsamen Bewohner von Mehrfamilienhäusern ohne dedizierte Parkplätze die Durchdringung.

Dschiddas Status als Meerestor treibt es zum am schnellsten wachsenden regionalen Knotenpunkt mit einer robusten CAGR von 24,57 % bis 2031. Die KAEC-Fertigungsbasis zieht Tier-1-Zulieferer an, während Null-Emissions-Mandate am Roten Meer eine Captive-Nachfrage nach Bussen, Servicefahrzeugen und Gästetransport schaffen. BYDs rasante Showroom-Expansion erschließt den Küstenwohlstand und die Touristenströme nach Mekka und Medina.

Außerhalb der beiden größten Metropolen verankert Dammam die Ostprovinz, doch Taif, Abha und Städte im Landesinneren warten auf Ladeinfrastruktur. Eine Netzverbindung zwischen den Vereinigten Arabischen Emiraten und Saudi-Arabien, die für das vierte Quartal 2027 geplant ist, wird die grenzüberschreitende Reichweitenangst verringern. NEOMs autofreies Modell, das vollständig mit erneuerbaren Energien betrieben wird, liefert Demonstrationsdaten, die die Einführungszeiträume in konventionellen Städten verkürzen können.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeuge in Saudi-Arabien ist mäßig fragmentiert. Hyundai, unterstützt durch ein bedeutendes Gemeinschaftsunternehmen mit dem PIF, nutzt seine langjährigen Händlerbeziehungen. BYD, das wettbewerbsfähig bepreiste Limousinen und Transporter im erschwinglichen Segment anbietet, kooperiert mit Aramco zur Herstellung lokalisierter Batterien. Lucid hat einen erheblichen Regierungsauftrag gesichert, während Ceer, das Foxconns Fertigungsexpertise nutzt, einen hohen Local-Content-Anteil anstrebt.

Die chinesischen Akteure XPeng und NIO kämpfen mit ihren softwarezentrierten Designs mit begrenzter Servicereichweite. Der heutige Wettbewerb unter OEMs hängt mehr vom Zugang zu Staatskapital, dem Aufbau von Ladepartnerschaften und der Einhaltung von SASO-Standards ab als von bloßer Produktdifferenzierung.

Da die Branche bei Reichweite und Leistungsabgabe konvergiert, entwickeln sich das thermische Batteriemanagement und autonome Fahrtechnologien zu entscheidenden Wettbewerbsfeldern.

Marktführer in der Elektrofahrzeugbranche in Saudi-Arabien

Nissan Motor Corporation

Tesla Inc.

BMW AG

Lucid Group

Hyundai Motor Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hyundai hat in Zusammenarbeit mit dem PIF mit dem Bau eines 500-Millionen-USD-Werks begonnen. Das Werk soll jährlich 50.000 Fahrzeuge montieren, und die Produktion soll 2026 anlaufen.

- April 2025: Saudi Aramco Technologies Company (SATC), eine Tochtergesellschaft von Aramco, hat mit BYD eine gemeinsame Entwicklungsvereinbarung unterzeichnet, um Technologien zur Verbesserung der Effizienz und Umweltleistung von Fahrzeugen mit neuen Antriebsformen zu entwickeln.

- Februar 2025: Ceer Motors sicherte sich 1,5 Milliarden USD in lokalen Partnerschaften zur Finanzierung des Produktionsstarts im Jahr 2026.

- Januar 2025: Tesla bestätigte den Markteintritt in Saudi-Arabien innerhalb weniger Monate und versprach den Einsatz von Superchargern zur Unterstützung der Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Gemäß Mordor Intelligence umfasst der Markt für Elektrofahrzeuge (EV) in Saudi-Arabien jedes neue straßentaugliche Kraftfahrzeug, das ganz oder teilweise durch an Bord gespeicherte Elektrizität angetrieben wird; dazu gehören batterieelektrische, Plug-in-Hybrid-, Hybrid- und Brennstoffzellenmodelle, die im Königreich verkauft oder montiert werden. Fahrzeuge mit Geländefahrzeug-, Zweirad- oder Nachrüstkonversionssätzen sind von diesem Rahmen ausgeschlossen.

Ausschluss aus dem Umfang: Umgebaute oder nachgerüstete Fahrzeuge mit Verbrennungsmotor fließen nicht in unsere Marktgröße ein.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Personenkraftwagen

- Limousinen und Schrägheckfahrzeuge

- SUV und Crossover

- Luxus- und Sportfahrzeuge

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge und Pickups

- Mittel- und Schwerlastkraftwagen

- Busse und Reisebusse

- Personenkraftwagen

- Nach Kraftstofftyp

- Batterieelektrisches Fahrzeug (BEV)

- Plug-in-Hybridfahrzeug (PHEV)

- Hybridfahrzeug (HEV)

- Brennstoffzellenelektrofahrzeug (FCEV)

- Nach Reichweite

- Unter 200 km

- 200 bis 400 km

- Über 400 km

- Nach Leistungsabgabe

- Unter 100 kW

- 100 bis 200 kW

- Über 200 kW

- Nach Region

- Riad

- Dschidda

- Mekka

- Medina

- Übriges Saudi-Arabien

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Ladeinstallationsunternehmen, Vertragshändler, Provinzregulatoren und Flottenmanager in den Provinzen Riad, Ost und Mekka befragt. Die Gespräche klärten Grauimportvolumina, das Tempo des Schnellladeausbaus und durchschnittliche Transaktionspreise, was uns ermöglichte, Modellannahmen zu verfeinern und frühe Desk-Findings zu hinterfragen.

Desk-Recherche

Unsere Analysten kartierten zunächst den Nachfragepool anhand öffentlicher Datensätze wie der Neuzulassungsdateien der Allgemeinen Verkehrsbehörde Saudi-Arabiens, der ZATCA-Zollimportcodes, der Verbraucherkreditbulletins der Saudi-Arabischen Zentralbank und der Infrastruktur-Dashboards der Vision 2030. Globale Referenzen, der IEA Global EV Outlook, UN-Comtrade-Batteriehandelstabellen und begutachtete SAE-Artikel zur Batteriedegradation im Wüstenklima halfen dabei, lokale Quoten zu benchmarken. Ausgewählte kostenpflichtige Repositorien wie D&B Hoovers und Dow Jones Factiva lieferten Unternehmenserlösaufteilungen, die Preisspannen verankerten. Diese Quellen veranschaulichen unsere Eingaben und sind nicht erschöpfend; viele weitere Veröffentlichungen unterstützten Datenprüfungen.

Marktgrößenbestimmung und Prognose

Der Basisjahreswert ergibt sich aus einer Top-down-Rekonstruktion der provinziellen Neuzulassungen, bereinigt um verifizierte Elektrofahrzeugdurchdringungsraten und dann über erhobene durchschnittliche Verkaufspreise in Umsatz umgerechnet. Lieferanten-Rollups und stichprobenartige Händlerkanalprüfungen bieten eine selektive Bottom-up-Sicht, die die Gesamtwerte validiert. Zu den wichtigsten verfolgten Variablen gehören die Laderdichte pro 100 km Autobahn, die durchschnittlichen Batteriepackkosten pro kWh, die Adoptionsquoten der Vision 2030, Importzollpläne und das verfügbare Haushaltseinkommen in Riad. Eine multivariate Regression, die diese Treiber mit der historischen Nachfrage verknüpft, informiert die Prognose für 2025–2030, während Szenarioanalysen Politik- oder Preisschocks berücksichtigen. Lücken, bei denen Bottom-up-Belege dünn sind, werden mit konservativen Mittelpunktschätzungen überbrückt, die von regionalen Experten überprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand unabhängiger Signale wie Strombedarfswachstum, Lithium-Ionen-Importtonnage und OEM-Finanzoffenlegungen. Die Erkenntnisse durchlaufen zwei Analytikerprüfungen vor der Freigabe. Wir aktualisieren das Modell jährlich und geben Zwischenrevisionen heraus, wenn wesentliche Ereignisse, politische Änderungen, Steueränderungen oder größere Werkeröffnungen eintreten.

Warum Mordors Ausgangsbasis für Elektrofahrzeuge in Saudi-Arabien Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den „Markt” unterschiedlich definieren, unterschiedliche Preisstaffeln anwenden oder in unterschiedlichen Rhythmen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Komponenten wie Ladegeräte oder Aftermarket-Teile im Gesamtwert enthalten sind, ob Hybridfahrzeuge als vollwertige Elektrofahrzeuge gezählt werden und ob grenzüberschreitende GCC-Verkäufe die inländischen Gesamtwerte aufblähen. Mordor berichtet ausschließlich über inländische Neufahrzeugverkäufe zu Endkäuferpreisen und aktualisiert die Zahlen jährlich, was Doppelzählungen und Währungsdrift begrenzt.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 0,62 Millionen USD (2025) | ||

| 2.343,7 Millionen USD (2024) | Globale Unternehmensberatung A | Enthält Ladegeräte, Batterien und gewerbliche Zweiräder im Gesamtwert |

| 560 Millionen USD (2024) | Branchendatenbuch B | Verwendet Ab-Werk-Versandpreise und schließt staatliche Flottenaufträge aus |

| 9,25 Milliarden USD (2023) | Regionale Unternehmensberatung C | Aggregiert breitere GCC-Verkäufe und zählt künftige Werkinvestitionsausgaben als laufende Einnahmen |

Der Vergleich zeigt, dass Mordors disziplinierter, jährlich aktualisierter Ansatz, sobald inkonsistente Umfänge und Preisbasen bereinigt sind, einen transparenten Ausgangspunkt liefert, den Führungskräfte auf klare Variablen zurückführen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der saudi-arabische Markt für Elektrofahrzeuge im Jahr 2031 erreichen?

Der Markt soll bis 2031 bei einer CAGR von 24,51 % einen Wert von 1,91 Millionen USD erreichen.

Welches Segment wächst im Elektrofahrzeugmix des Königreichs am schnellsten?

Nutzfahrzeuge sollen bis 2031 mit einer CAGR von 24,53 % wachsen und damit Personenkraftwagen übertreffen.

Wie groß ist Riads Beitrag zur nationalen Elektrofahrzeugnachfrage?

Riad entfiel im Jahr 2025 auf 38,73 % des Gesamtabsatzes und strebt bis 2030 eine Elektrofahrzeugdurchdringung von 30 % an.

Warum gewinnen Wasserstoff-Brennstoffzellenfahrzeuge an Aufmerksamkeit?

Brennstoffzellenmodelle sichern gegen Lithiumversorgungsrisiken ab und können in 3–5 Minuten betankt werden, was sie für Langstreckenflotten attraktiv macht.

Was sind die Haupthindernisse für eine breitere Elektrofahrzeugadoption außerhalb der Großstädte?

Begrenzte Schnellladeinfrastruktur außerhalb der Metropolen der ersten Kategorie, extreme Sommerhitze, subventionierte Benzinpreise und ein Mangel an ausgebildeten Technikern.

Welche lokalen Projekte bilden das Fundament der saudi-arabischen Elektrofahrzeugfertigung?

Lucids AMP-2-Werk, Ceers 1-Millionen-m²-Komplex und das Gemeinschaftsunternehmen von Hyundai und PIF in KAEC bilden das industrielle Rückgrat.

Seite zuletzt aktualisiert am: