Größe und Marktanteil des GCC-Marktes für Elektrofahrzeuge

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

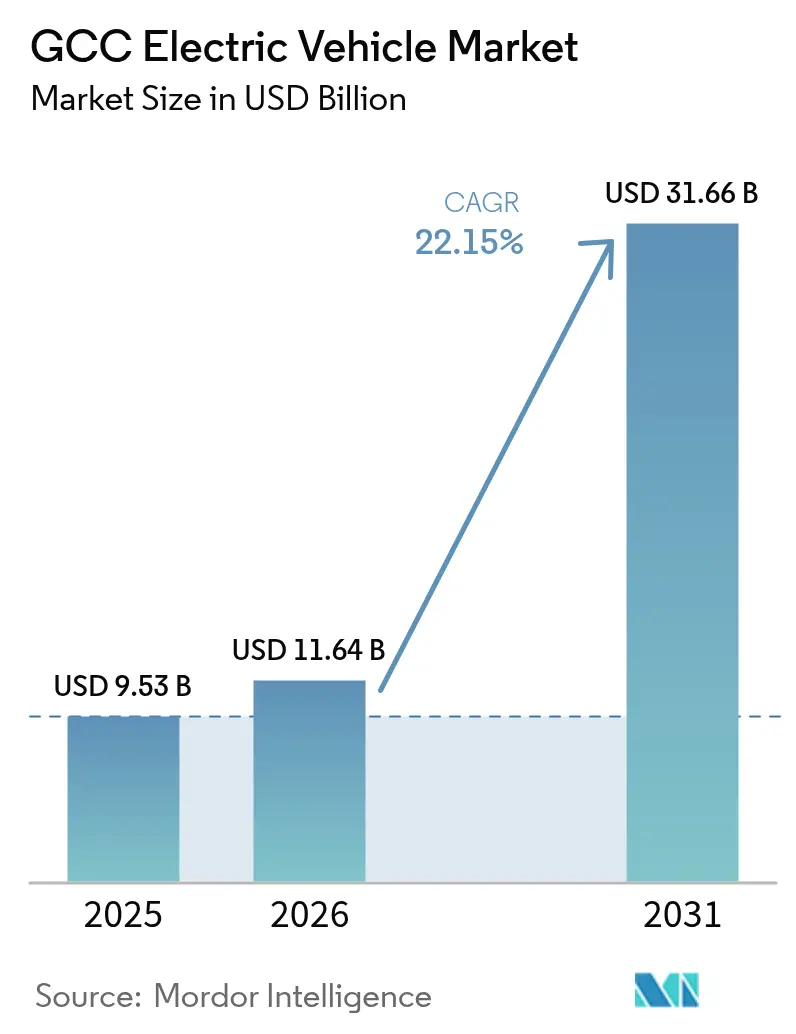

| Marktgröße im Basisjahr (2025) | 9.53 Milliarden US-Dollar |

| Marktgröße (2026) | 11.64 Milliarden US-Dollar |

| Marktgröße (2031) | 31.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für Elektrofahrzeuge von Mordor Intelligence

Die Größe des GCC-Marktes für Elektrofahrzeuge wird von USD 9,53 Milliarden im Jahr 2025 auf USD 11,64 Milliarden im Jahr 2026 steigen und bis 2031 USD 31,66 Milliarden erreichen, was einer Expansion mit einer CAGR von 22,15 % über den Zeitraum 2026–2031 entspricht. Politische Vorgaben von Vorreitern, Finanzierungen durch Staatsfonds und der rasche Ausbau öffentlicher Ultrahochgeschwindigkeitslader synchronisieren sich, um die Akzeptanz in allen Golfstaaten zu beschleunigen. Automobilhersteller lokalisieren die Montage, um die Gesamtkosten zu senken, während Batterielieferanten regionale Gigafabrik-Vorschläge umwerben, die eine tiefere Integration der Lieferkette versprechen. Gewerbliche Flotten elektrifizieren sich schneller, da die Gesamtbetriebskosten günstiger werden, doch Personenkraftwagen dominieren weiterhin die absoluten Volumina. Der Wettbewerb bleibt moderat, da keine einzelne Marke mehr als 15 % des GCC-Marktes für Elektrofahrzeuge kontrolliert, was regionalen Neueinsteigern Raum bietet, Regierungs- und Unternehmensausschreibungen zu gewinnen.

Wichtigste Erkenntnisse des Berichts

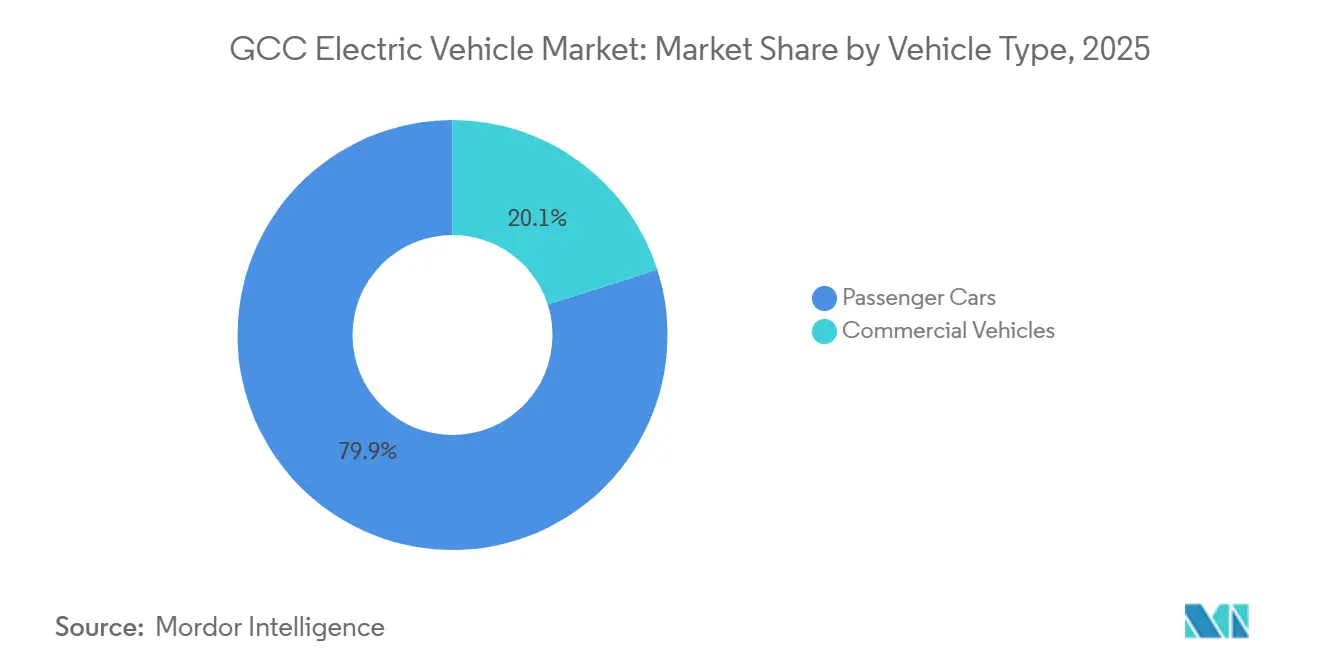

- Nach Fahrzeugtyp halten Personenkraftwagen im Jahr 2025 einen Marktanteil von 79,92 % am GCC-Markt für Elektrofahrzeuge, während Nutzfahrzeuge bis 2031 mit einer CAGR von 23,22 % wachsen sollen.

- Nach Antriebsart erfassten batterieelektrische Fahrzeuge im Jahr 2025 einen Marktanteil von 67,83 % am GCC-Markt für Elektrofahrzeuge; Brennstoffzellenelektrofahrzeuge sollen bis 2031 die höchste CAGR von 23,98 % aufweisen.

- Nach Batteriekapazität entfielen 40–60-kWh-Akkupacks im Jahr 2025 auf einen Marktanteil von 44,57 % am GCC-Markt für Elektrofahrzeuge, und Akkupacks über 100 kWh entwickeln sich bis 2031 mit einer CAGR von 22,99 %.

- Nach Ladeinfrastruktur hielten AC-Langsamlader im Jahr 2025 einen Marktanteil von 53,38 % am GCC-Markt für Elektrofahrzeuge, während Ultrahochgeschwindigkeitseinheiten über 150 kW bis 2031 die schnellste CAGR von 28,51 % erzielen sollen.

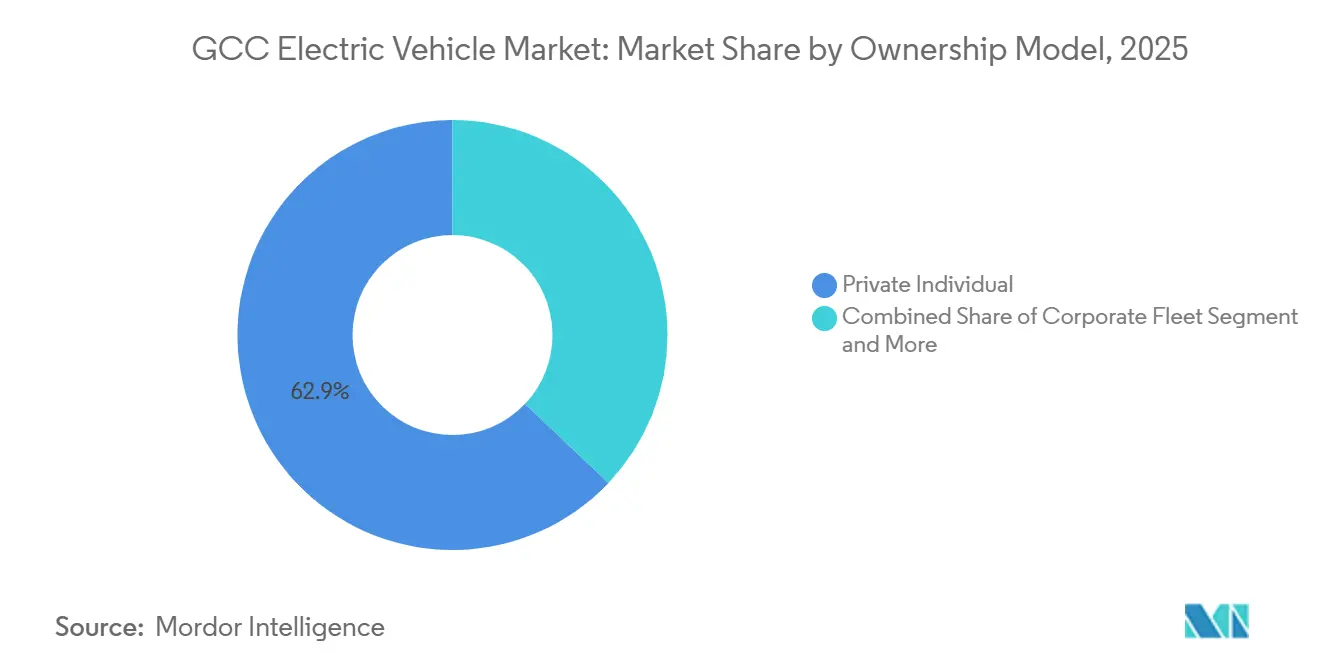

- Nach Eigentumsmodell entfielen auf Privatpersonen im Jahr 2025 62,91 % des Marktanteils am GCC-Markt für Elektrofahrzeuge, während Unternehmensflotten bis 2031 eine CAGR von 23,73 % verzeichnen sollen.

- Nach Preissegment dominierte das Mittelsegment von USD 35.000–60.000 im Jahr 2025 mit einem Marktanteil von 49,49 % am GCC-Markt für Elektrofahrzeuge, während das Economy-Segment unter USD 35.000 bis 2031 mit einer CAGR von 23,91 % expandieren soll.

- Nach Land entfielen auf die Vereinigten Arabischen Emirate im Jahr 2025 42,01 % des Marktanteils am GCC-Markt für Elektrofahrzeuge; Saudi-Arabien soll bis 2031 eine CAGR von 23,56 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im GCC-Markt für Elektrofahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsmandate und Ziele für emissionsfreie Fahrzeuge | +5.5% | Saudi-Arabien, VAE, Katar, Oman, Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Ausgaben für regionale Montagewerke | +4.2% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Ausbau der öffentlichen Ladeinfrastruktur | +3.8% | VAE, Saudi-Arabien, Katar | Kurzfristig (≤ 2 Jahre) |

| Sinkende Akkupackkosten | +3.5% | Saudi-Arabien, VAE, Katar, Oman, Kuwait, Bahrain | Mittelfristig (2–4 Jahre) |

| Staatsfondsbeteiligungen an Elektrofahrzeug-Start-ups | +2.8% | Saudi-Arabien, VAE, Katar | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Grüner-Wasserstoff-Korridore | +2.0% | Saudi-Arabien, VAE, Oman | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Dekarbonisierungsmandate und Ziele für emissionsfreie Fahrzeuge

Nationale Programme wie das 30-%-Ziel für emissionsfreie Fahrzeuge in Riad im Rahmen der Saudi Vision 2030 und der 50-%-Rückgang der Transportemissionen im Rahmen des Klimaschutzplans der VAE verankern langfristige Nachfragesignale[1]„Saudi-Arabien”, Climate Action Tracker, climateactiontracker.org. Diese Mandate zwingen Automobilhersteller dazu, Produktionskapazitäten für den GCC-Markt für Elektrofahrzeuge vor anderen Regionen zu reservieren. Erstrangige Zulieferer erkunden nun Fabrikstandorte in Dschidda und Abu Dhabi, um lokale Inhaltsanforderungen zu erfüllen. Flottenausschreibungen enthalten Klauseln für emissionsfreie Fahrzeuge, die Bus- und Taxibetreiber zur Einführung elektrischer Antriebsstränge zwingen. Da sich die Compliance-Fenster verengen, verstärken schrittweise Anreize wie reduzierte Zulassungsgebühren den Verbraucherzug.

Kapitalausgaben der Automobilhersteller für regionale Montagewerke

Ceer Motors, Lucid und Hyundai haben zusammen mehr als USD 5 Milliarden für saudische Montagekapazitäten zugesagt, die 2026 mit der Produktion beginnen sollen. Lokale Fertigung senkt Versand- und Zollkosten, die historisch die Listenpreise im GCC-Markt für Elektrofahrzeuge in die Höhe getrieben haben. Montagestandorte verankern Zulieferer, die ein regionales Teile-Ökosystem fördern. Kürzere Lieferketten verkürzen die Vorlaufzeiten und ermöglichen es Händlern, schlankere Lagerbestände zu halten. Langfristig könnten Montagewerke auf den Export umschwenken und so die Auslastung und Kosteneffizienz steigern.

Rascher Ausbau der öffentlichen Ladeinfrastruktur

EVIQ, ADNOC, DEWA und Kahramaa planen gemeinsam über 5.500 zusätzliche Ladestationen bis 2030, wobei Ultrahochgeschwindigkeitsstandorte in Abständen von 150 Kilometern auf Überlandkorridoren angeordnet sind[2]Basem Bawazeer Al-Eqtisadiah, „EVIQ to complete 60 EV charging stations by end of 2025, focus shifts to highways”, Arab News, arabnews.com. 15-minütige Ladefenster erfüllen die Betriebszeitenanforderungen gewerblicher Flotten und ermöglichen die Einführung von Langstrecken-Batterieelektrofahrzeugen. Die Laderdichte mindert die Reichweitenangst bei Privatkäufern und unterstützt den Tourismusverkehr über Golfgrenzen hinweg. Netzbetreiber setzen intelligente Lastsoftware ein, um Ladezeiten mit der Solarstromproduktion abzustimmen und den Bedarf an neuen Stromerzeugungskapazitäten zu begrenzen. Pilotbatterietauschstationen bieten ein ergänzendes Betankungsmodell für Fahrdienstvermittlungsflotten.

Sinkende Kosten für Lithium-Ionen-Akkupacks

Die durchschnittlichen Packpreise sanken 2025 auf USD 108 pro kWh und näherten sich 2026 der USD-100-Schwelle, was die Aufpreisdifferenz gegenüber Benzinfahrzeugen verringerte. Kostenparität beschleunigt den Vormarsch des Economy-Segments im GCC-Markt für Elektrofahrzeuge. Automobilhersteller leiten Einsparungen in Akkupacks mit größerer Kapazität um, ohne die Einzelhandelspreise zu erhöhen, was die Reichweite in der Praxis verlängert. Chinesische LFP-Chemien dominieren die Importströme und balancieren thermische Stabilität mit Kosten. Künftige Durchbrüche bei Festkörper- oder Natrium-Ionen-Technologien könnten einen weiteren Sprung ermöglichen, wenn sich die Rohstoffpreise stabilisieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Elektrofahrzeugpreis im Vergleich zur Parität mit Verbrennungsmotorfahrzeugen | -2.8% | GCC-weit, insbesondere Kuwait, Oman | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Modellverfügbarkeit | -1.9% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Meerwasserentsalzung im Netzmaßstab | -1.4% | VAE, Saudi-Arabien, Kuwait | Langfristig (≥ 4 Jahre) |

| Scharia-konforme Finanzierungsstrukturen | -1.1% | Saudi-Arabien, VAE, Katar | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher anfänglicher Elektrofahrzeugkaufpreis im Vergleich zur Parität mit Verbrennungsmotorfahrzeugen

Die Listenpreise liegen in den meisten Golfausstellungsräumen trotz sinkender Akkukosten deutlich über den Verbrennungsmotoräquivalenten. Chinesische Marken überbrücken die Lücke teilweise unter USD 35.000, doch Luxusausstattungen verzerren die Segmentdurchschnitte nach oben. Importzölle in Kuwait und veraltete Finanzierungsnormen anderswo erhöhen die effektiven Eigentumskosten. Die Inlandsmontage sollte die Preise um 10–15 % senken, wenn die Werke hochfahren, doch eine breite Parität für Massenkäufer ist vor 2027 unwahrscheinlich. Kurzfristige Subventionen oder Gebührenbefreiungen können den Übergang für preissensible Haushalte abfedern.

Begrenzte Modellverfügbarkeit für extreme Temperaturen

Temperaturen über 40 °C können die Akkureichweite um bis zu 23 % reduzieren, was potenzielle Käufer abschreckt, die häufig lange Wüstenrouten befahren. Nur wenige ausgewählte Modelle sind mit fortschrittlichem Wärmemanagement und erweiterter Hitzegarantieabdeckung ausgestattet. Während zusätzliche Kühlhardware die Produktionskosten erhöhen kann, verzichten viele Einstiegsimporte darauf. Aufgrund des Fehlens lokalisierter Forschung und Entwicklung zögern Automobilhersteller, ihre Kompaktmodelle für die heißen Golfsommer zu zertifizieren. Um den Markt vollständig zu erschließen, besteht ein dringender Bedarf an Fortschritten bei hitzebeständigen Chemien und einem vielfältigeren Modellportfolio.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gewerbliche Flotten beschleunigen die Elektrifizierung

Personenkraftwagen machten im Jahr 2025 79,92 % des Marktanteils am GCC-Markt für Elektrofahrzeuge aus, was die frühe Dominanz privater Käufe unterstreicht. Der Fokus der Flottenoperatoren auf vorhersehbare Betriebszyklen und Massenenergiekontrakte verlagert jedoch den Schwung stetig in Richtung Transporter, Busse und Lastkraftwagen. Die Beschaffung im öffentlichen Sektor orientiert sich an Niedrigemissionszielen, und Logistikunternehmen nennen Wartungs- und Kraftstoffeinsparungen als entscheidende Faktoren. Depotbasiertes Nachtladen vereinfacht das Energiemanagement, während Regierungen bevorzugte Stromtarife für Flotten mit hoher Auslastung gewähren.

Nutzfahrzeuge, die bis 2031 mit einer CAGR von 23,22 % wachsen, unterstreichen den strukturellen Wandel. Städte von Riad bis Doha reservieren dedizierte Busspuren für emissionsfreie Einheiten und stärken das modale Vertrauen. Paketzustellnetzwerke setzen elektrische Leichttransporter ein, die mit den Wachstumsmustern des E-Commerce harmonieren. Pilotprogramme im mittelschweren Güterverkehr verfeinern Leistungsdaten unter Wüstenbedingungen und bereiten das Segment auf die Skalierung vor. Da Unternehmenskäufer die Nachfrage bündeln, können Erstausrüster die lokale Beschaffung von Fahrgestellen und Akkus rechtfertigen.

Nach Antriebsart: Brennstoffzellen gewinnen an Bedeutung

Batterieelektrische Fahrzeuge erfassten im Jahr 2025 67,83 % der Größe des GCC-Marktes für Elektrofahrzeuge, indem sie allgegenwärtige Laderausrollungen und wettbewerbsfähige Gesamtbetriebskosten nutzten. Schrittweise Verbesserungen der Akkuenergiedichte begegnen der Reichweitenangst für die meisten täglichen Strecken. Gleichzeitig mindern softwarebasierte Wärmesteuerungen den durch hohe Umgebungswärme verursachten Abbau und verlängern die nutzbare Lebensdauer. Brennstoffzellenelektrofahrzeuge sollen bis 2031 die schnellste CAGR von 23,98 % liefern, angetrieben durch finanzierte Grüner-Wasserstoff-Megaprojekte in Saudi-Arabien und Oman.

Dreiminütiges Betanken und die Eignung für schwere Lasten positionieren Brennstoffzellenelektrofahrzeuge als glaubwürdige Lösungen für den Fernverkehr und Überlandbusse. Frühe Korridore verankern Betankungsknoten an bestehenden Lkw-Raststätten und fördern die betriebliche Vertrautheit. Politische Entscheidungsträger beobachten die Wasserstoffpreisentwicklung und streben Paritätsmeilensteine unter USD 4 pro Kilogramm an, die den Antriebsmix des GCC-Marktes für Elektrofahrzeuge weiter diversifizieren könnten.

Nach Batteriekapazität: Hochkapazitätspacks gewinnen Marktanteile

Das 40–60-kWh-Band machte im Jahr 2025 44,57 % des Marktanteils am GCC-Markt für Elektrofahrzeuge aus, was die Beliebtheit kompakter SUVs bei Stadtfahrern widerspiegelt, die Erschwinglichkeit priorisieren. Energiedichtegewinne ermöglichen dieser Klasse, weit über 300 Kilometer Reichweite in der Praxis zu liefern, was für den täglichen Pendelverkehr und Wochenendausflüge innerhalb einzelner Emirate ausreicht.

Akkupacks über 100 kWh, die bis 2031 mit einer CAGR von 22,99 % wachsen sollen, stehen im Mittelpunkt der Premium- und Gewerbesegmente. Ihre erweiterte Reichweite entspricht den Hin- und Rückflügen Dubai–Riad mit minimalen Stopps und erfüllt die Betriebszeitanforderungen von Flotten. Luxuskäufer schätzen auch den thermischen Puffer, den große Akkupacks in den Spitzenhitzemonaten bieten. Da die Akkuproduktion in neuen regionalen Anlagen skaliert, verringert sich das Kostengefälle gegenüber mittelgroßen Akkus, was die Akzeptanz an beiden Enden des Spektrums des GCC-Marktes für Elektrofahrzeuge beschleunigt.

Nach Ladeinfrastruktur: Ultrahochgeschwindigkeitsladen beschleunigt sich

AC-Langsamlader unter 22 kW machten im Jahr 2025 53,38 % des Marktanteils am GCC-Markt für Elektrofahrzeuge aus, ein Erbe früher Wohnraumanreize. Gewerbliche Vermieter schichteten dann DC-Schnelllader mittlerer Stufe auf, um die Nachladesitzungen während der Bürozeiten zu verkürzen und den täglichen Nutzungskomfort für Pendler zu fördern. Ultrahochgeschwindigkeitslader über 150 kW, die bis 2031 mit einer CAGR von 28,51 % wachsen, ermöglichen durchgehende Golfüberquerungen innerhalb normaler Fahrtpausen.

Energieunternehmen rüsten Autobahnraststätten mit 350-kW-Dispensern nach, die in etwa 10 Minuten 300 Kilometer Reichweite liefern. Die Integration mit Solar-plus-Speicher-Anlagen hilft, Nachfragespitzen zu mindern. Da Hochleistungsanschlüsse universeller werden, stellen Erstausrüster sicher, dass Modelle der nächsten Generation mit kompatibler Hardware ausgeliefert werden, und festigen die Rolle des Ultrahochgeschwindigkeitsladens im Infrastrukturmix des GCC-Marktes für Elektrofahrzeuge.

Nach Eigentumsmodell: Unternehmensflotten wachsen stark

Privatpersonen hielten im Jahr 2025 einen Marktanteil von 62,91 % am GCC-Markt für Elektrofahrzeuge, dank früher Anwender und wachsender Ausstellungsraumverfügbarkeit. Staatliche Gebührenreduzierungen, kostenlose Parkplätze und subventionierte Heimlader hielten den Schwung in den Premiumvierteln von Dubai und Abu Dhabi aufrecht. Unternehmensflotten, die bis 2031 mit einer CAGR von 23,73 % wachsen sollen, bündeln die Fahrzeugnachfrage in mehrjährigen Verträgen, die die Skaleneffizienzen der Erstausrüster belohnen.

Massenbeschaffungen sichern niedrigere Stückpreise und vorrangige Produktionskapazitäten. Fahrdienstvermittlungs- und Last-Mile-Lieferunternehmen, die Batterietauschplattformen erproben, betonen weiter die Bedeutung der Betriebszeitökonomie. Öffentliche Stellen folgen durch Ausschreibungsmandate, die vorhersehbare Volumina in inländische Montagepipelines lenken und lokale Lieferketten im GCC-Markt für Elektrofahrzeuge verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Preissegment: Economy-Segment expandiert

Das Mittelsegment von USD 35.000–60.000 hielt im Jahr 2025 49,49 % des Marktanteils am GCC-Markt für Elektrofahrzeuge, gestützt durch Crossover-Modelle, die Praktikabilität mit Markenprestige verbinden. Staatliche Gehaltsprofile und Verbraucherkreditnormen passen natürlich zu dieser Preisklasse und sorgen für anhaltenden Ausstellungsraumverkehr. Economy-Modelle unter USD 35.000 sollen bis 2031 die schnellste CAGR von 23,91 % liefern, da chinesische Marken ihre Händlernetzwerke in Riad, Dschidda und Kuwait-Stadt ausbauen.

Lithium-Eisenphosphat-Chemie senkt die Akkukosten, und abgespeckte Ausstattungslinien bedienen die Budgets von Erstkäufern. Wenn die lokale Montage Volumen erreicht, sollten zusätzliche Zollerleichterungen und Logistikeinsparungen die Massenmarktakzeptanz vorantreiben. Luxussegmente bleiben eine Nische, eingeschränkt durch spärliche Servicenetzwerke und Skepsis gegenüber Hitzegarantien, bieten jedoch Halo-Sichtbarkeit, die dem gesamten GCC-Markt für Elektrofahrzeuge zugute kommt.

Geografische Analyse

Die Vereinigten Arabischen Emirate machten im Jahr 2025 42,01 % des GCC-Marktes für Elektrofahrzeuge aus, was die frühen Investitionen Dubais und Abu Dhabis in mehr als 3.000 öffentliche Ladestationen und großzügige Zulassungsanreize widerspiegelt. Die rasche Verbraucherakzeptanz nahm Fahrt auf, als Taxi-, Polizei- und Kommunalflotten emissionsfreie Ziele integrierten. Ausstellungsräume entlang der Sheikh Zayed Road boten ein breites Modellangebot und hielten den Markenwettbewerb aufrecht – politische Sicherheit, wie der kostenlose Salik-Mautzugang für Elektrofahrzeuge, stärkte die Wiederverkaufswerte und das Käufervertrauen.

Saudi-Arabien soll die VAE bis 2031 auf einem CAGR-Pfad von 23,56 % überholen, unterstützt durch das 500.000-Einheiten-Inlandsproduktionsmandat der Vision 2030 und die milliardenschweren Verpflichtungen des Öffentlichen Investitionsfonds. Montagelinien für Ceer, Lucid und Hyundai verkürzen Lieferpipelines, während EVIQs 5.000-Lader-Plan Infrastrukturlücken auf wichtigen Autobahnen schließt. Flottenumstellungen durch SAPTCO und Aramco steigern die Sichtbarkeit und normalisieren die Nutzung von Elektrofahrzeugen in konservativen Verbrauchersegmenten. Anreizrahmen, die Importzölle auf Akkuzellen erlassen und niedrige Industriestromtarife garantieren, kippen die Waage weiter zugunsten der Wirtschaftlichkeit.

Katar, Oman, Kuwait und Bahrain machten im Jahr 2025 zusammen weniger als 15 % des GCC-Marktes für Elektrofahrzeuge aus, verfolgen jedoch differenzierte Strategien zur Erweiterung der regionalen Konnektivität. Katars Kahramaa plant 600 bis 1.000 öffentliche Ladestationen und Wasserstoffverbindungen zu Gasexportanlagen und positioniert Doha als Drehscheibe für Brennstoffzellenfrachtverkehr nach Südasien. Omans Pipeline von Grüner-Wasserstoff-Megaprojekten sichert Finanzierungen, die Brennstoffzellenelektrofahrzeug-Betankungskorridore unterzeichnen könnten. Kuwait senkt Zölle auf chinesische Importe, um die Nachfrage im Economy-Segment anzukurbeln, und Bahrain halbiert die Elektrofahrzeug-Zulassungsgebühren, um die Massenakzeptanz zu beschleunigen. Harmonisierte technische GCC-Standards fördern die grenzüberschreitende Interoperabilität und bereiten die Bühne für eine ausgewogenere geografische Aufteilung im GCC-Markt für Elektrofahrzeuge bis 2031.

Wettbewerbslandschaft

Fragmentierung kennzeichnet den aktuellen GCC-Markt für Elektrofahrzeuge, wobei Tesla, Nissan, Hyundai, BMW und BYD zusammen eine bescheidene Pluralität halten. Tesla nutzt ein proprietäres Supercharger-Netzwerk, um Premiumkäufer zu verankern, während BYD im Economy-Segment schnell skaliert, indem es Kostenvorteile bei Lithium-Eisenphosphat ausnutzt. Hyundai und Lucid verfolgen lokalisierte Montage, um Zölle und Frachtkosten zu senken und Produktpipelines an sich entwickelnde Flottenausschreibungen anzupassen. Neueinsteiger Ceer profitiert von staatlichen Beschaffungspräferenzen und Technologietransfervereinbarungen, die die Markteinführungszeit verkürzen.

Weißraum-Chancen erscheinen am akutesten bei Nutzfahrzeugen, da Busbetreiber und Logistikunternehmen schlüsselfertige Elektrifizierungspartner suchen. Chinesische Lkw-Erstausrüster prüfen die CKD-Bausatzmontage im Golf, um Importabgaben zu vermeiden und lokale Inhaltsregeln zu erfüllen. Batterietauschinnovatoren, angeführt von Ample, werben für fünfminütiges Betanken für Fahrdienstvermittlungsflotten, fordern Laderinhaber heraus und locken Plattformbetreiber mit höherer Anlagenauslastung. Komponentenlieferanten wie Rimac betten Wärmemanagement- und Hochspannungsexpertise in regionale Fabriken ein und stärken die Elektrofahrzeugresilienz unter Wüstenbedingungen.

Konsolidierungsdruck wird nach 2028 zunehmen, sobald Montagewerke Skalierung erreichen und Ladenetze reifen. Marken ohne lokale Fertigung oder ein klares Flottenangebot riskieren Marginalisierung. Umgekehrt können Erstmover, die staatliche und unternehmerische Volumenverträge sichern, mehrjährige Produktionssichtbarkeit einschließen. Da Garantiedaten den Extremtemperaturbetrieb entrisiken, könnten Folgekäufer zu bewährten Plattformen tendieren und die Konzentration im GCC-Markt für Elektrofahrzeuge schrittweise erhöhen.

Marktführer in der GCC-Elektrofahrzeugbranche

Hyundai Motor Company

Tesla, Inc.

BMW AG

Nissan Motor Co., Ltd.

BYD Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Die Cherry Group stellte ihre neue Marke iCAUR vor, die sich auf Hybrid- und Elektrofahrzeuge konzentriert. Den Auftakt für iCAUR im Nahen Osten macht der Debüt ihres vielseitigen mittelgroßen bis großen Hybrid-SUV, des iCAUR V27.

- November 2025: Emirates Petroleum Company PJSC (Emarat) eröffnete ihre 158. Servicestation mit dem Namen „Al Buhaira” in Barsha South. Dieser Schritt erweitert nicht nur den Fußabdruck von Emarat im neuen Dubai, sondern enthüllt auch das erste dedizierte Elektrofahrzeug-Servicezentrum der Region.

- August 2025: Omega Seiki Mobility eröffnete sein erstes Auslandsmontagewerk in Dubais Jebel Ali Free Zone mit einer geplanten Investition von USD 25 Millionen.

Berichtsumfang des GCC-Marktes für Elektrofahrzeuge

Ein Elektrofahrzeug wird von einem Elektromotor anstelle eines Verbrennungsmotors angetrieben. Daher ist das Elektrofahrzeug ein möglicher Ersatz für das Automobil der aktuellen Generation in naher Zukunft, um Umweltherausforderungen zu begegnen.

Der GCC-Markt für Elektrofahrzeuge ist segmentiert nach Fahrzeugtyp, Antriebsart, Batteriekapazität (kWh-Bereich), Ladeinfrastrukturtyp, Eigentumsmodell, Preissegment und Land. Nach Fahrzeugtyp ist der Markt in Personenkraftwagen (Schräghecklimousinen, Limousinen, SUVs und Crossover) und Nutzfahrzeuge (leichte Nutzfahrzeuge, Busse und Reisebusse sowie mittelgroße und schwere Lastkraftwagen) segmentiert. Nach Antriebsart ist der Markt in batterieelektrische Fahrzeuge (BEV), Plug-in-Hybridfahrzeuge (PHEV), Hybridfahrzeuge (HEV) und Brennstoffzellenelektrofahrzeuge (FCEV) segmentiert. Nach Batteriekapazität (kWh-Bereich) ist der Markt in unter 40 kWh, 40 bis 60 kWh, 61 bis 100 kWh und über 100 kWh segmentiert. Nach Ladeinfrastrukturtyp ist der Markt in AC-Langsamlader (unter 22 kW), DC-Schnelllader (22 bis 150 kW), Ultrahochgeschwindigkeitslader (über 150 kW) und Batterietauschstationen segmentiert. Nach Eigentumsmodell ist der Markt in Privatpersonen, Unternehmensflotten, Fahrdienstvermittlung / Carsharing sowie Regierung und Kommunen segmentiert. Nach Preissegment ist der Markt in Economy (unter USD 35.000), Mittelsegment (USD 35.000 bis 60.000) und Luxus (über USD 60.000) segmentiert. Nach Land ist der Markt in die Vereinigten Arabischen Emirate, Saudi-Arabien, Katar, Oman, Kuwait und Bahrain segmentiert.

Marktprognosen werden in Wert (USD) und Volumen (Einheiten) angegeben.

| Personenkraftwagen | Schräghecklimousinen |

| Limousinen | |

| SUVs und Crossover | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Busse und Reisebusse | |

| Mittelgroße und schwere Lastkraftwagen |

| Batterieelektrische Fahrzeuge (BEV) |

| Plug-in-Hybridfahrzeuge (PHEV) |

| Hybridfahrzeuge (HEV) |

| Brennstoffzellenelektrofahrzeuge (FCEV) |

| Unter 40 kWh |

| 40 bis 60 kWh |

| 61 bis 100 kWh |

| Über 100 kWh |

| AC-Langsamlader (unter 22 kW) |

| DC-Schnelllader (22 bis 150 kW) |

| Ultrahochgeschwindigkeitslader (über 150 kW) |

| Batterietauschstationen |

| Privatperson |

| Unternehmensflotte |

| Fahrdienstvermittlung / Carsharing |

| Regierung und Kommunen |

| Economy (unter USD 35.000) |

| Mittelsegment (USD 35.000 bis 60.000) |

| Luxus (über USD 60.000) |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Nach Fahrzeugtyp | Personenkraftwagen | Schräghecklimousinen |

| Limousinen | ||

| SUVs und Crossover | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Busse und Reisebusse | ||

| Mittelgroße und schwere Lastkraftwagen | ||

| Nach Antriebsart | Batterieelektrische Fahrzeuge (BEV) | |

| Plug-in-Hybridfahrzeuge (PHEV) | ||

| Hybridfahrzeuge (HEV) | ||

| Brennstoffzellenelektrofahrzeuge (FCEV) | ||

| Nach Batteriekapazität (kWh-Bereich) | Unter 40 kWh | |

| 40 bis 60 kWh | ||

| 61 bis 100 kWh | ||

| Über 100 kWh | ||

| Nach Ladeinfrastrukturtyp | AC-Langsamlader (unter 22 kW) | |

| DC-Schnelllader (22 bis 150 kW) | ||

| Ultrahochgeschwindigkeitslader (über 150 kW) | ||

| Batterietauschstationen | ||

| Nach Eigentumsmodell | Privatperson | |

| Unternehmensflotte | ||

| Fahrdienstvermittlung / Carsharing | ||

| Regierung und Kommunen | ||

| Nach Preissegment | Economy (unter USD 35.000) | |

| Mittelsegment (USD 35.000 bis 60.000) | ||

| Luxus (über USD 60.000) | ||

| Nach Land | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Oman | ||

| Kuwait | ||

| Bahrain | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die Bewertung des GCC-Marktes für Elektrofahrzeuge?

Er wird im Jahr 2026 auf USD 11,64 Milliarden geschätzt und soll bis 2031 USD 31,66 Milliarden erreichen.

Welches Golfland wächst am schnellsten bei der Elektrofahrzeugakzeptanz?

Saudi-Arabien zeigt die schnellste Wachstumstrajektorie, unterstützt durch Produktionsmandate der Vision 2030 und groß angelegte Ladeausrollungen.

Wie schnell expandieren gewerbliche Elektrofahrzeugflotten im GCC?

Nutzfahrzeuge sollen bis 2031 mit einer jährlichen Rate von 23,22 % wachsen und damit Personenkraftwagen übertreffen.

Welche Antriebstechnologie führt im Jahr 2025?

Batterieelektrische Fahrzeuge machten im Jahr 2025 67,83 % des GCC-Marktes für Elektrofahrzeuge aus, obwohl Brennstoffzellenelektrofahrzeuge die höchste prognostizierte Wachstumsrate aufweisen.

Welche Ladetechnologie skaliert am schnellsten?

Ultrahochgeschwindigkeitslader über 150 kW entwickeln sich mit einer CAGR von 28,51 %, da Betreiber sich auf Überlandkorridore konzentrieren.

Seite zuletzt aktualisiert am: