Größe und Marktanteil der marokkanischen Automobilindustrie

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

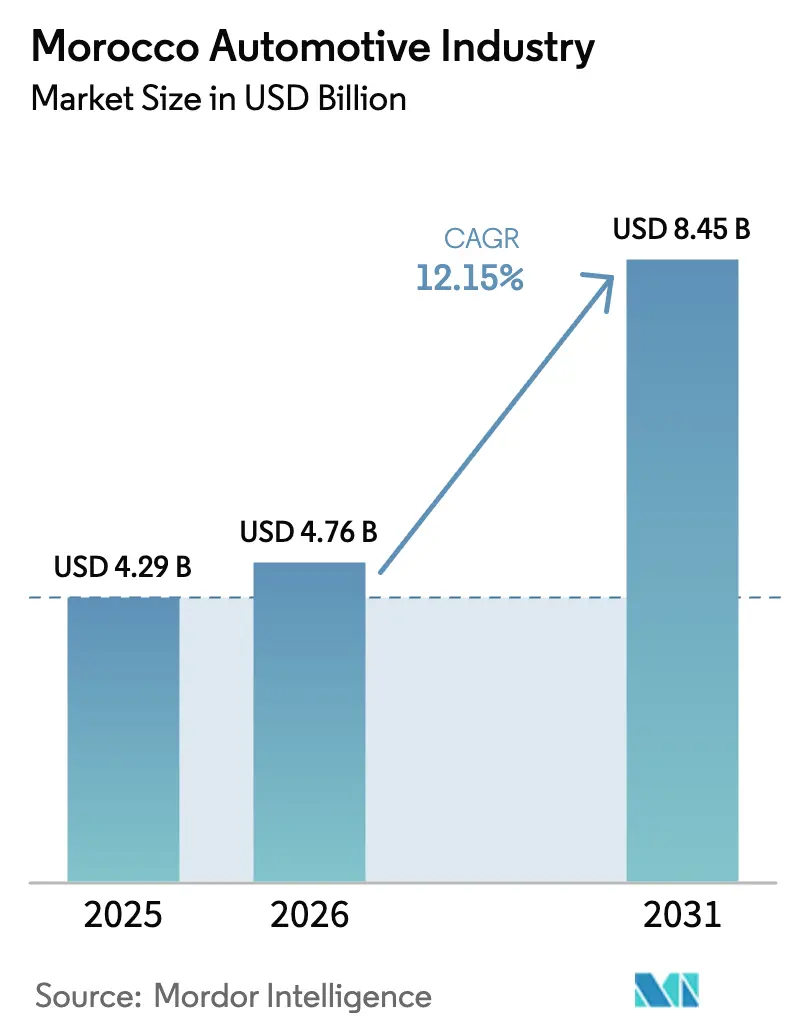

| Marktgröße im Basisjahr (2025) | 4.29 Milliarden US-Dollar |

| Marktgröße (2026) | 4.76 Milliarden US-Dollar |

| Marktgröße (2031) | 8.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.15% CAGR |

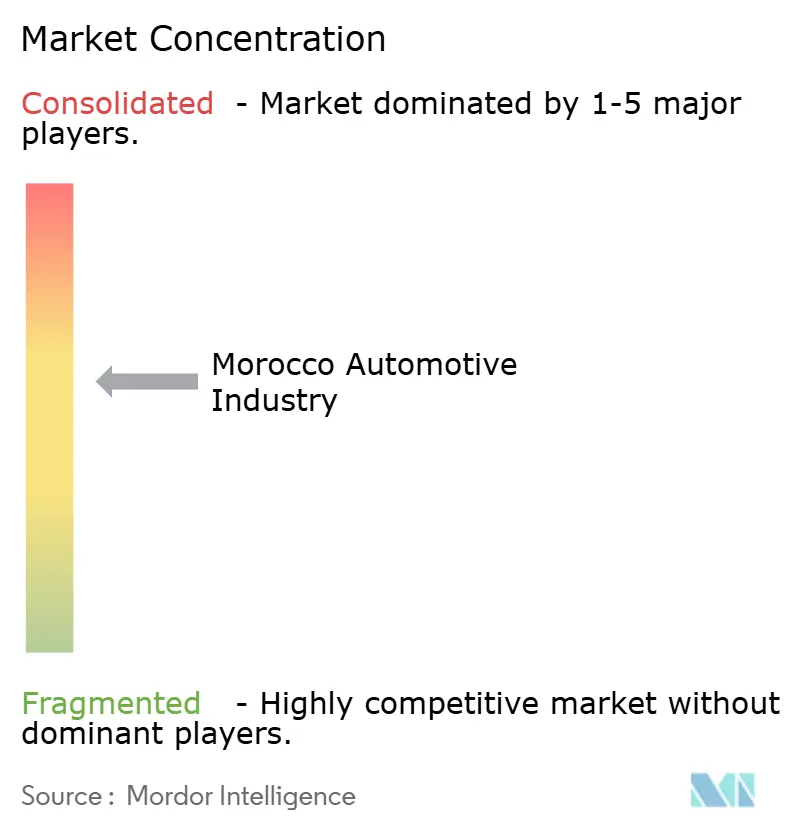

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse der marokkanischen Automobilindustrie von Mordor Intelligence

Die Größe der marokkanischen Automobilindustrie wurde im Jahr 2025 auf 4,29 Milliarden USD geschätzt und soll von 4,76 Milliarden USD im Jahr 2026 auf 8,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,15 % während des Prognosezeitraums (2026–2031). Europäische Hersteller wenden sich zunehmend Marokko als bevorzugtem Nearshoring-Standort zu, angezogen von den Versprechen des Königreichs hinsichtlich widerstandsfähiger und kosteneffizienter Lieferketten. Stellantis erweitert seine Kapazitäten in Kenitra, während Renault sowohl in Tanger als auch in Casablanca aktiv wird. Diese Erweiterungen, kombiniert mit attraktiven Anreizen aus Freizonen und einer rasch reifenden Zuliefererbasis, treiben den marokkanischen Automobilmarkt auf neue Höhen. Bemerkenswert ist, dass Marokkos Exporterlöse die Werte vor der Pandemie bereits übertroffen haben und das Land damit zum wichtigsten Nicht-EU-Fahrzeuglieferanten der Europäischen Union avanciert ist. Diese Leistung wird durch steigende städtische Einkommen weiter gestärkt, die die Inlandsnachfrage ankurbeln. Unterdessen locken Initiativen im Bereich der Batterieelektrik chinesische Großkonzerne aus dem Bereich der Batterierohstoffe an. Staatliche Elektrifizierungsfördermaßnahmen eröffnen Chancen in Bereichen wie Ladeinfrastruktur, Flottenerneurung und der Produktion von Tier-2-Komponenten. Mit zunehmender Wettbewerbsintensität nutzen früh agierende Erstausrüster vertikal integrierte Händlernetzwerke und profitieren von erheblichen Kostenvorteilen gegenüber ihren westeuropäischen Mitbewerbern.

Wichtigste Erkenntnisse des Berichts

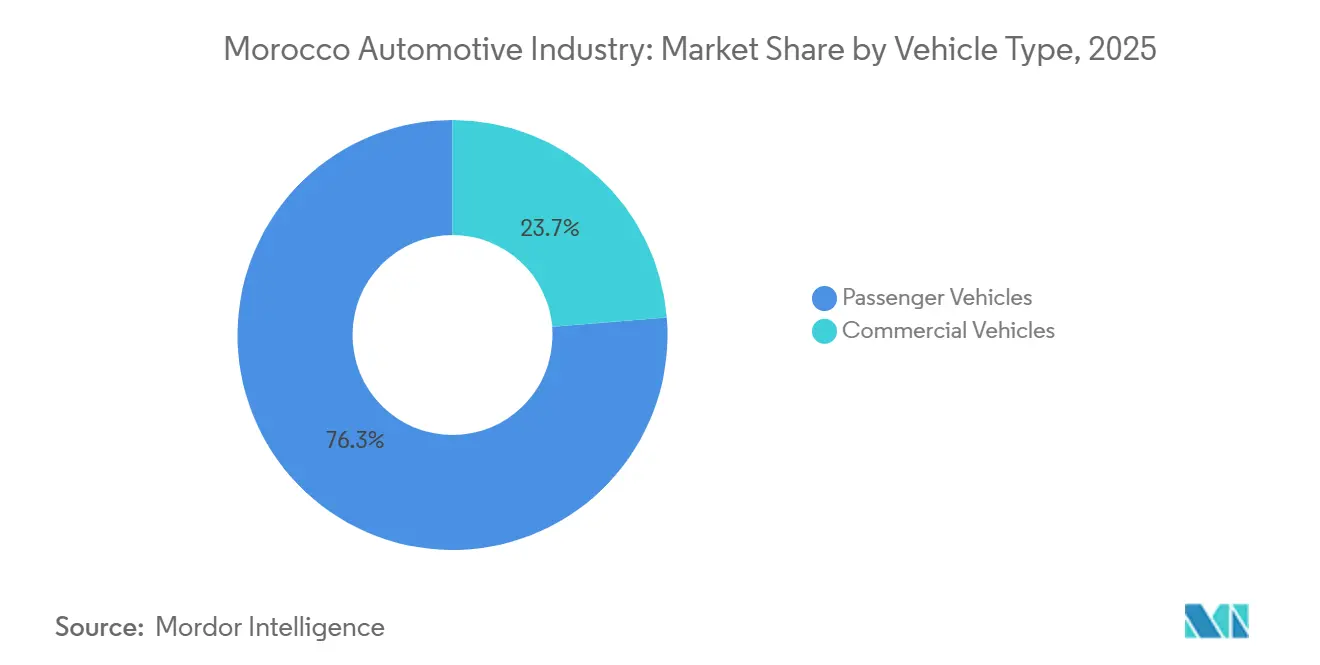

- Nach Fahrzeugtyp führten Personenkraftwagen im Jahr 2025 mit einem Umsatzanteil von 76,27 %; Nutzfahrzeuge werden bis 2031 voraussichtlich mit einer CAGR von 12,17 % wachsen.

- Nach Antriebsart entfielen im Jahr 2025 36,71 % des marokkanischen Automobilmarktanteils auf batterieelektrische Fahrzeuge, die bis 2031 voraussichtlich mit einer CAGR von 12,25 % wachsen werden.

- Nach Kraftstofftyp entfielen im Jahr 2025 67,73 % der marokkanischen Automobilmarktgröße auf benzinbetriebene Modelle, die im Prognosezeitraum mit der höchsten CAGR von 12,27 % wachsen werden.

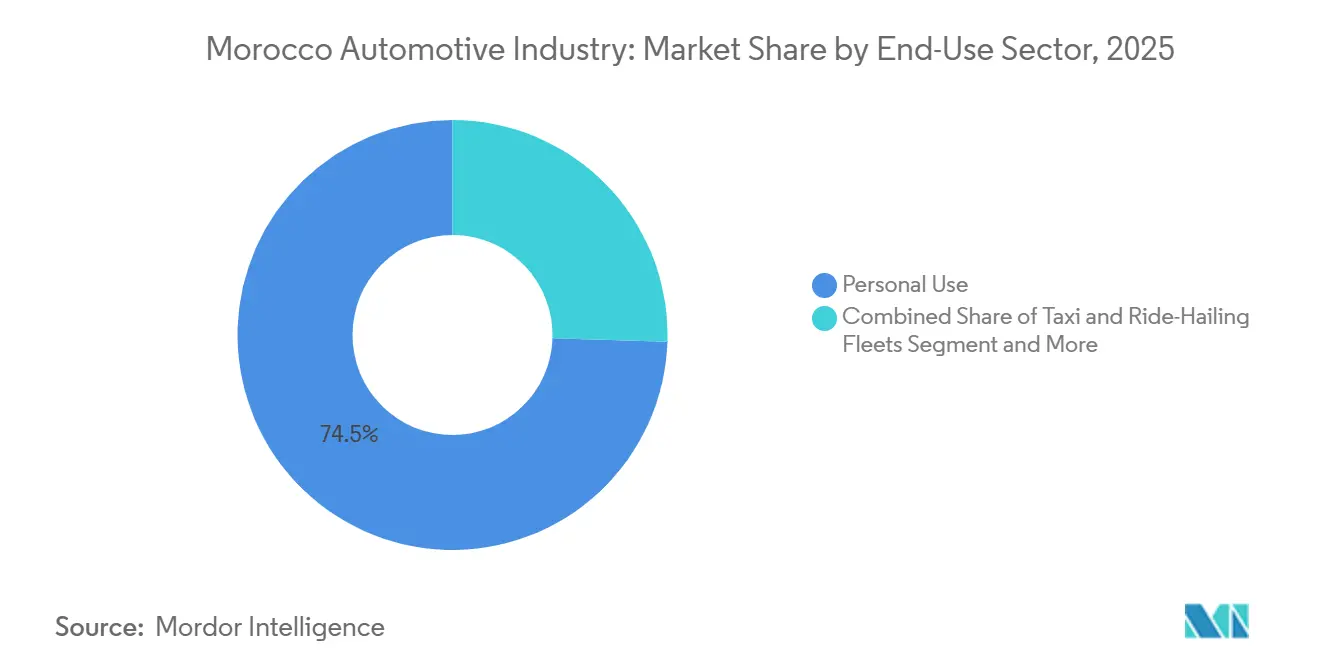

- Nach Endverwendung dominierte die Privatnutzung im Jahr 2025 mit einem Anteil von 74,36 %, während Unternehmens- und Behördenflotten bis 2031 voraussichtlich eine CAGR von 12,19 % verzeichnen werden.

- Nach Vertriebskanal hielten OEM-autorisierte Händler im Jahr 2025 83,25 % des Umsatzes und dürften mit einer CAGR von 12,28 % wachsen, unterstützt durch die Übernahme von Sopriam durch Stellantis.

- Nach Stadt entfielen im Jahr 2025 47,77 % der Käufe auf Rabat, während Casablanca bis 2031 die höchste CAGR von 12,22 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse der marokkanischen Automobilindustrie

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erstausrüster erweitern Fertigungskapazitäten | +2.8% | National, konzentriert in Tanger, Kenitra, Casablanca | Mittelfristig (2–4 Jahre) |

| Europäische Erstausrüster setzen auf Nearshoring | +2.5% | National, Ausstrahlungseffekte auf die Maghreb-Region | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize und Freizonenlogistik | +2.1% | National, mit frühen Gewinnen in Tanger Med und der Atlantischen Freizone (Kenitra) | Kurzfristig (≤ 2 Jahre) |

| Städtische Mittelschicht treibt steigende Nachfrage an | +1.6% | Städtische Zentren: Casablanca, Rabat, Marrakesch, Fes | Mittelfristig (2–4 Jahre) |

| Elektrofahrzeugpolitik beschleunigt sich, Ladeinfrastruktur | +1.4% | National, mit Priorität auf städtischen Rollout | Mittelfristig (2–4 Jahre) |

| Nordafrikanische Automobilcluster vereinen sich | +0.9% | Regional: Marokko, Tunesien, Algerien – grenzüberschreitende Korridore | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erstausrüster erweitern Fertigungskapazitäten mit Exportfokus

Mitte 2025 erhöhte Stellantis die Produktionskapazität in Kenitra erheblich, sodass die Anlage nun eine beträchtliche Anzahl von Fahrzeugen und Motoren jährlich fertigen kann. Diese Erweiterung unterstreicht Marokkos wachsende Bedeutung als kosteneffizienter Exportstandort. Laut den Investoreninformationen von Stellantis erzielt das Unternehmen im Vergleich zu Westeuropa nennenswerte Produktionskosteneinsparungen, was mit wettbewerbsfähigen globalen Kostenstrukturen übereinstimmt und geopolitische Risiken vermeidet. Gleichzeitig schloss Renault eine langfristige Vereinbarung ab, die die Schaffung von Tausenden von Arbeitsplätzen und die Einrichtung eines Forschungs- und Entwicklungszentrums umfasst – ein Wandel von einfachen Montageoperationen hin zu fortgeschritteneren Ingenieurtätigkeiten. Bis 2024 hatte Marokkos nationale Produktionskapazität einen bedeutenden Meilenstein erreicht, mit ehrgeizigen Zielen für weiteres Wachstum in naher Zukunft. Die Erreichung dieser Ziele hängt jedoch von der erfolgreichen Erweiterung von Anlagen wie Kenitra und dem potenziellen Eintritt neuer Marktteilnehmer ab. Ein Großteil von Marokkos Automobilproduktion wird exportiert, wodurch der Sektor stark von der externen Nachfrage abhängig ist, insbesondere aus Europa, trotz steigender inländischer Produktionsniveaus [1]„Marokko-Entwicklungsvereinbarung 2025–2030,” Renault-Gruppe, renaultgroup.com .

Europäische Erstausrüster setzen in einer Welt nach der Pandemie auf Nearshoring

Marokko erzielt mit einem hohen Wert bei den Arbeitskosten im Autos-Risiko-/Renditindex von Fitch deutlich bessere Ergebnisse als seine Pendants in Mittel- und Osteuropa. Stellantis und Renault betrachten Marokko nicht nur als Markt, sondern als strategischen Knotenpunkt, der ihnen hilft, Frachtemmissionen zu reduzieren und CO₂-Grenzausgleichsabgaben zu umgehen. Die Nähe zu Spanien ermöglicht ein schnelles und effizientes Versandfenster. Darüber hinaus mindert das Königreich durch zahlreiche bilaterale Investitionsschutzabkommen wirksam Länderrisiken. Mit der Verschärfung der CO₂-Ziele der EU ist ein deutlicher Anstieg der Nearshoring-Aktivitäten zu verzeichnen. Dieser Kapitalzufluss in marokkanische Werke stärkt nicht nur deren Betrieb, sondern festigt auch die langfristige Wettbewerbsfähigkeit des marokkanischen Automobilmarkts [2]„CO₂-Grenzausgleich der EU,” Europäische Kommission, europa.eu .

Staatliche Anreize und Freizonenlogistik steigern die Attraktivität

Mehrjährige Steuerbefreiungen, zollfreie Vorleistungen und vereinfachte Zollabwicklung werden durch die Investitionscharta über die PortNet-Einheitsfensterplattform gewährt. Der größte Hafen Afrikas, Tanger Med, zählt zu den zwanzig größten der Welt und ist entscheidend für Just-in-time-Lieferströme der Erstausrüster. Die Atlantische Freizone, Heimat bedeutender Automobil- und Industrieakteure, stärkt ihre Zuliefererbasis durch ein kürzlich angekündigtes bedeutendes Programm für Kabelbaumsysteme. Die Freizonenregeln, die Qualitätsstandards wie ISO 9001 und ISO 14001 einschließen, gewährleisten exportfähige Prozesse. Mit einem Bereitschaftswert für Grenztechnologien über dem globalen Durchschnitt demonstriert Marokko seine Bereitschaft für IoT-gestützte intelligente Fertigung [3]„Durchsatz- und Kapazitätsstatistiken,” Tanger Med-Behörde, tanger-med.ma .

Städtische Mittelschicht treibt steigende Nachfrage nach Personenkraftwagen an

Die Erholung der städtischen Einkommen trieb im ersten Quartal 2025 einen deutlichen Anstieg der Neuzulassungen an und spiegelt ein starkes Marktwachstum wider. Dacia verzeichnete im März 2025 ein erhebliches Wachstum und sicherte sich einen nennenswerten Marktanteil. Unterdessen übertraf BMW Mercedes-Benz im Premiumsegment, was auf Schwankungen in der Markenperformance hindeutet. Städtische Zentren profitieren von konzentrierten Händlernetzwerken und zugänglicher Finanzierung, während ländliche Gebiete aufgrund von Infrastrukturbeschränkungen mit einer langsameren Nachfrage konfrontiert sind. Obwohl Gebrauchtfahrzeugimporte aus Europa die Neuwagenumsätze beeinflussen, wächst der marokkanische Automobilmarkt weiter, gestützt durch steigende verfügbare Einkommen, insbesondere im Einstiegs- und Mittelsegment.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR des Marktes | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lokales Tier-2/3-Zuliefererökosystem bleibt begrenzt | -1.2% | National, besonders ausgeprägt bei Elektronik und Präzisionsbauteilen | Mittelfristig (2–4 Jahre) |

| Devisenvolatilität erhöht die Abhängigkeit von importierten Komponenten | -0.8% | National, Exponierung gegenüber EUR- und USD-Schwankungen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Elektrofahrzeugtechnikern und MINT-Talenten | -0.7% | National, städtische Konzentration in Ausbildungszentren | Mittelfristig (2–4 Jahre) |

| Fragmentierter Gebrauchtwagenmarkt untergräbt Neuwagenverkäufe | -0.6% | Städtische Zentren: Casablanca, Rabat, Tanger | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Lokales Tier-2/3-Zuliefererökosystem bleibt begrenzt

Marokko beherbergt mehrere Zulieferer, ist jedoch weiterhin auf Europa und Asien für wesentliche Elektronik- und Bearbeitungsteile angewiesen. Tier-1-Positionen werden überwiegend von Valeo, Lear und Yazaki gehalten, wodurch lokale kleine und mittlere Unternehmen, die auf teure Importe angewiesen sind, verdrängt werden. Diese KMU stoßen bei der Skalierung auf Hürden aufgrund von Finanzierungsengpässen und einem Mangel an robusten Lieferkettenfinanzierungsprogrammen. Der erhebliche ausländische Wertschöpfungsanteil begrenzt nicht nur die lokalen Gewinne, sondern gefährdet auch Stellantis' ehrgeiziges Lokalisierungsziel für das nächste Jahrzehnt [4]„Zuliefererpräsenz in Marokko,” Valeo, valeo.com .

Devisenvolatilität erhöht die Abhängigkeit von importierten Komponenten

Obwohl die Bindung des Dirham an Euro und Dollar die Leitkurse stabilisiert, setzt sie die Montagewerke auch Schwankungen im Währungskorb aus. Diese Volatilität treibt die Kosten für Halbleiter und Spezialwerkstoffe in die Höhe. Darüber hinaus verstärkt die begrenzte Liquidität am Terminmarkt die Absicherungsprämien, was die Margen einengt und Stellantis' Streben nach „chinesischen Kostenzielen” erschwert. Das Fehlen einer groß angelegten inländischen Produktion von Halbleitern und Batteriezellen macht die marokkanische Automobilindustrie anfällig für Währungsschocks, die wiederum Montageabläufe stören und Verbraucherpreise beeinflussen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Nutzfahrzeugsegment gewinnt an Dynamik

Personenkraftwagenmodelle hielten im Jahr 2025 einen Anteil von 76,27 %, doch Nutzfahrzeuge werden bis 2031 mit einer CAGR von 12,17 % wachsen, da E-Commerce und Infrastrukturprojekte die Logistikflotten anschwellen lassen. Leonis Kabelbaumwerk in Agadir zielt auf Lkw- und Geländefahrzeugkabelbäume ab. Leichte Nutzfahrzeuge profitieren von Renaults starkem Segmentanteil, während mittelschwere und schwere Lkw durch Bau- und Bergbauprojekte an Fahrt gewinnen.

Personenkraftwagenmodelle dominieren weiterhin den Showroom-Verkehr, doch Gebrauchtfahrzeugzuflüsse und Finanzierungsbeschränkungen halten das Volumenwachstum moderat. Hybride wie der lokal gefertigte Dacia Jogger adressieren Kraftstoffeffizienzbedenken und überbrücken die Infrastrukturlücke zur vollständigen Elektrifizierung, was den marokkanischen Automobilmarkt sowohl im Einzel- als auch im Flottenbereich stützt.

Nach Antriebsart: Dominanz batterieelektrischer Fahrzeuge verdeckt hybride Pragmatik

Batterieelektrische Fahrzeuge machten 36,71 % der Zulassungen im Jahr 2025 aus und werden mit einer CAGR von 12,25 % wachsen, angetrieben durch Flottenvorschriften und Exportprogramme. Verbrennungsmotorvarianten bleiben in ländlichen Regionen unverzichtbar, während Hybride als Übergangslösung an Bedeutung gewinnen. Der marokkanische Automobilmarkt profitiert von politischem Rückenwind in Richtung Elektrifizierung, doch sind lediglich 290 bis 1.000 öffentliche Ladepunkte in Betrieb – weit entfernt vom Ziel von 25.000 Einheiten bis 2035.

BYDs Einführung von sechs Modellen erweitert das Angebot, obwohl die Werkspläne des Unternehmens noch ausstehen. Hybride bieten sofortige Kraftstoffeinsparungen ohne Reichweitenangst, und Renaults Jogger-Baureihe demonstriert lokale Kompetenz in dieser Brückentechnologie.

Nach Kraftstofftyp: Benzin behauptet sich trotz Elektrifizierung

Benzinantriebe hielten im Jahr 2025 einen Anteil von 67,73 % und werden die höchste CAGR von 12,27 % erzielen, bedingt durch Hybridkonfigurationen, die Verbrennungsmotor und elektrische Unterstützung kombinieren. Der Anteil von Diesel schrumpft mit der Verschärfung der Emissionsvorschriften, während CNG und LPG aufgrund von Versorgungslücken Nischenprodukte bleiben.

Stellantis' Motorenlinie in Kenitra umfasst Benzin-, Diesel- und Hybridaggregate und verdeutlicht die Vielfalt, die den marokkanischen Automobilmarkt bis zur Mitte des Jahrzehnts prägen wird. Alternativkraftstoffe könnten an Bedeutung gewinnen, wenn Subventionen realisiert werden, doch die politische Klarheit bleibt gering.

Nach Endverbrauchssektor: Flottenbeschaffung beschleunigt sich

Privatkäufer machten 74,36 % der Auslieferungen im Jahr 2025 aus, doch Unternehmens- und Behördenflotten werden mit einer CAGR von 12,19 % wachsen, da Elektrifizierungsvorschriften und Gesamtbetriebskostenberechnungen neuere Fahrzeuge begünstigen. Staatliche Ausschreibungen mit Schwerpunkt in Rabat sichern Erstausrüstern, die lokale Inhaltsvorschriften erfüllen, Volumen zu.

Taxi- und Fahrdienstvermittlungsbetreiber erkunden elektrische Limousinen zur Senkung der Betriebskosten, obwohl Ladelücken in Sekundärstädten die Einführungsgeschwindigkeit dämpfen. Die Flottennachfrage verleiht dem marokkanischen Automobilmarkt damit Stabilität in Phasen schwacher Verbrauchernachfrage.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: OEM-Händler festigen ihre Kontrolle

OEM-autorisierte Händler erfassten im Jahr 2025 83,25 % des Umsatzes und werden mit einer CAGR von 12,28 % wachsen. Stellantis' vollständige Übernahme von Sopriam vertieft die vertikale Integration und ermöglicht gebündelte Finanzierungs-, Kundendienst- und zertifizierte Gebrauchtfahrzeugprogramme, die informelle Anbieter unterbieten.

Unabhängige Händler überleben in ländlichen Gebieten durch Graumarktimporte, doch Bestandsbeschränkungen und Garantielücken erodieren ihren Anteil. Der Online-Direktverkauf bleibt gering, obwohl BYDs digitaler Ansatz auf eine schrittweise Kanaldiversifizierung hindeutet.

Geografische Analyse

Marokkos Küstenkorridor, der sich von Tanger bis Casablanca erstreckt, beherbergt den Großteil der Montage- und Zuliefererinvestitionen. Rabats überproportionaler Marktanteil im Jahr 2025 spiegelt die Zyklen der Behördenflotten und das Salé-Sitzwerk wider, das sich derzeit im Bau befindet. Casablanca entwickelt sich zum am schnellsten wachsenden Knotenpunkt mit einer prognostizierten Wachstumsrate von 12,22 % bis 2031, angetrieben durch die kombinierte Produktion von SOMACA, dichte Händlernetzwerke und eine Konzentration von Unternehmenszentralen.

Tangers Zuliefererökosystem, verstärkt durch die ZF LIFETEC-Lenkrad- und Lear-Verbindungssystemwerke, profitiert von einer Lkw-Transportzeit von unter 48 Stunden nach Spanien. Fes-Meknès nutzt eine 35.000 Mann starke Industriebelegschaft, die im Rahmen des Beschleunigungsplans 2014–2018 aufgebaut wurde, und beherbergt Delphi, Yazaki und Yura in vier Parks.

Städte im Landesinneren und im Süden bieten differenzierte Nachfragetreiber. Marrakesch bedient Tourismusflotten, während Agadirs 20-Millionen-EUR-Leoni-Anlage sich auf Lkw-Kabelbäume für Bergbau und Landwirtschaft konzentriert. Oujda und El Jadida unterhalten bescheidene Showrooms, aber große Gebrauchtfahrzeugplätze, was die duale Struktur des marokkanischen Automobilmarkts verdeutlicht. Geplante Autobahnausbauten versprechen, die Transitzeit zwischen Tanger und Saidia zu verkürzen und die Binnenlogistik zu verbessern. Da die Küstenzonen sich füllen, fördern politische Maßnahmen Investitionen in Fes-Meknès und Agadir, um Beschäftigungsgewinne zu verteilen und regionale Ungleichheiten zu verringern.

Wettbewerbslandschaft

Während Renault-Nissan und Stellantis bei der Montagekapazität dominieren, bleiben der Händler- und Gebrauchtwagenmarkt fragmentiert. Dacia sicherte sich bis Mitte 2024 eine führende Position mit einem bedeutenden Marktanteil, gefolgt von Renault und Hyundai. BYD ist derzeit auf Importe und digitale Kanäle angewiesen und wartet auf den Beginn seiner lokalen Produktion.

Stellantis hat sich zum Ziel gesetzt, bis Ende des Jahrzehnts einen erheblichen Marktanteil zu erobern, indem es die Kontrolle über Sopriam und die Produktion aus Kenitras Mikromobilitätssparte nutzt. Unterdessen zeigen Larakis hochkarätiger Grace Hyper-EV und NamXs Wasserstoff-SUV die ingenieurtechnischen Ambitionen der Branche, auch wenn sie das Gesamtmarktvolumen möglicherweise nicht wesentlich beeinflussen.

Mit zunehmendem Investitionszufluss steigt die Nachfrage nach qualifizierten Arbeitskräften und Zulieferkapazitäten, was den Wettbewerb um Human- und Industrieressourcen intensiviert. Erstausrüster nutzen Vorteile durch den Einsatz ISO-zertifizierter Werke, die Einführung von Automatisierung und reduzierte Logistikkosten. Im Gegensatz dazu kämpfen kleinere Marktteilnehmer mit Herausforderungen im Zusammenhang mit Kapitalintensität, Kundendienst-Abdeckung und der Einhaltung politischer Vorschriften.

Marktführer der marokkanischen Automobilindustrie

Toyota Motor Corporation

Volkswagen AG

Hyundai Motor Company

Ford Motor Company

Renault-Gruppe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Jameel Motors, ein Anbieter von Mobilitätslösungen und Partner führender Automobilmarken, wurde als offizieller Distributor von Jiangling Motors Corporation (JMC) in Marokko ernannt. JMC ist ein chinesischer Automobilhersteller, der auf leichte Nutzfahrzeuge spezialisiert ist. Jameel Motors sicherte sich den Vertriebsvertrag durch ein Wettbewerbsverfahren, an dem sowohl lokale als auch internationale Unternehmen beteiligt waren.

- Dezember 2025: Der koreanische Automobilhersteller KGM nahm offiziell seinen Betrieb in Marokko durch eine Partnerschaft mit M-AUTOMOTIV auf und markierte damit die Rückkehr der umbenannten Marke SsangYong auf den marokkanischen Markt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Marokkos Automobilindustrie als den gesamten im Land geschaffenen Wert durch Entwicklung, Montage und Verkauf neuer Personenkraftwagen sowie leichter, mittlerer und schwerer Nutzfahrzeuge, ausgedrückt in Werksabgabeerlösen und inländischem Händlerumsatz. Die Antriebsabdeckung umfasst Verbrennungsmotor-, Hybrid-, Plug-in-Hybrid-, Batterie-Elektro- und Brennstoffzellenmodelle.

Ausschluss aus dem Geltungsbereich: Motorräder, Gebrauchtfahrzeughandel, eigenständige Teileexporte und Aftermarket-Dienstleistungen liegen außerhalb dieser Marktgröße.

Segmentierungsübersicht

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Leichte Nutzfahrzeuge

- Mittelschwere und schwere Nutzfahrzeuge

- Nach Antriebsart

- Verbrennungsmotor

- Hybridfahrzeuge

- Plug-in-Hybridfahrzeuge

- Batterieelektrische Fahrzeuge

- Brennstoffzellenfahrzeuge

- Nach Kraftstofftyp

- Benzin

- Diesel

- Alternativkraftstoffe (CNG/LPG/Biokraftstoffe)

- Nach Endverbrauchssektor

- Privatnutzung

- Taxi- und Fahrdienstvermittlungsflotten

- Unternehmens- und Behördenflotten

- Nach Vertriebskanal

- OEM-autorisierte Händler

- Unabhängige Händler

- Online-Direktverkauf

- Nach Stadt

- Rabat

- Casablanca

- Fes

- Tanger

- Meknès

- Agadir

- Marrakesch

- Oujda

- El Jadida

- Übriges Marokko

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten OEM-Finanzmanager in Tanger, Händlerleiter in Casablanca, Supply-Chain-Partner in Kenitra und Branchenökonomen in Rabat. Ihre Erkenntnisse zu Rabatten, vierteljährlichem Liefertempo und aufkommenden EV-Auftragsbüchern präzisierten Annahmen und glichen vorläufige Ergebnisse ab.

Desk Research

Mordor-Analysten extrahierten Kerndaten aus OICA-Produktionstabellen, Handelsberichten des Industrieministeriums, ONSSA-Zolldateien und wirtschaftlichen Veröffentlichungen der Bank Al-Maghrib und glichen anschließend Anlagenauslastung, Zulassungen und durchschnittliche Verkaufspreise mit Einreichungen aus D&B Hoovers und Nachrichtenströmen auf Dow Jones Factiva ab.

Politische Hinweise, EV-Anreizerlasse und Makroindikatoren aus World-Bank-Datensätzen halfen uns, Nachfragetreiber mit historischer Fahrzeugaufnahme und Exporttrends zu benchmarken. Die zitierten Quellen sind illustrativ; zahlreiche weitere Publikationen flossen in Datenerhebung, Validierung und Klärung ein.

Marktgrößenbestimmung & Prognose

Die Ausgangsbasis wird durch einen Top-down-Aufbau ermittelt, der verifizierte Produktions- und Importvolumina über gewichtete Ab-Werk-Preise in Umsatz umrechnet und für inländische Verkäufe gegenüber Exporten anpasst. Ausgewählte Bottom-up-Prüfungen, wie Werksaggregationen und stichprobenartige Händler-Durchschnittsverkaufspreise multipliziert mit Zulassungen, validieren die Gesamtwerte. Zu den modellierten Schlüsselvariablen gehören Kapazitätsauslastung, Exportmix, Haushaltseinkommen-Wachstum, Kreditdurchdringung, Kraftstoffpreistrends und Budgets für Elektrofahrzeuganreize. Eine multivariate Regression auf diese Treiber erstreckt Prognosen über den Prognosezeitraum.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzschwellenwerte, Peer-Review und abschließende Analysten-Freigabe. Wir aktualisieren jährlich und lösen Zwischenrevisionen aus, wenn Verschiebungen von mehr als fünfzehn Prozent bei Produktion, Besteuerung oder Wechselkursen auftreten.

Warum Mordors Baseline der Morocco Automotive Industry Size & Share Analysis Zuverlässigkeit gebietet

Veröffentlichte Schätzungen weichen häufig voneinander ab; unterschiedliche Geltungsbereiche, Preisbasen und Aktualisierungsrhythmen treiben in der Regel die Abweichungen.

Durch die detaillierte Darstellung jeder Annahme bieten wir Entscheidungsträgern eine nachvollziehbare Sichtlinie auf unsere Zahlen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 4,99 Mrd. (2025) | Mordor Intelligence | - |

| USD 5,00 Mrd. (2024) | Regional Consultancy A | Fügt Aftermarket- und Gebrauchtfahrzeugumsatz hinzu |

| USD 11,00 Mrd. (2024) | Trade Advisory B | Vermischt Exporterlöse mit inländischen Verkäufen |

| USD 15,80 Mrd. (2024) | Data Portal C | Weist nur Exportwert aus, lässt Inlandsnachfrage außer Acht |

Diese Gegenüberstellungen bestätigen, dass Mordors disziplinierte Bereichsauswahl, zweigleisige Validierung und regelmäßiger Aktualisierungsrhythmus eine ausgewogene, transparente Ausgangsbasis liefern, der Stakeholder vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der marokkanische Automobilmarkt im Jahr 2026?

Die Größe des marokkanischen Automobilmarkts beträgt im Jahr 2026 4,76 Milliarden USD und soll bis 2031 einen Wert von 8,44 Milliarden USD erreichen.

Welches Segment wächst in Marokko am schnellsten?

Nutzfahrzeuge verzeichnen mit einer CAGR von 12,17 % bis 2031 das schnellste Wachstum aufgrund der Logistiknachfrage und Infrastrukturprojekte.

Welchen Anteil haben batterieelektrische Fahrzeuge in Marokko?

Batterieelektrische Fahrzeuge machten 36,71 % der Verkäufe im Jahr 2025 aus und sollen mit einer CAGR von 12,25 % wachsen.

Warum dominieren OEM-autorisierte Händler in Marokko?

OEM-Händler machen 83,25 % des Umsatzes aus, da Hersteller Vertrieb, Finanzierung und zertifizierte Gebrauchtfahrzeugprogramme integrieren, die unabhängige Händler unterbieten.

Welche Stadt wird das Wachstum der marokkanischen Automobilverkäufe anführen?

Casablanca wird voraussichtlich bis 2031 die höchste CAGR von 12,22 % verzeichnen, angetrieben durch die SOMACA-Produktion und die wirtschaftliche Bedeutung der Stadt.

Wie ist der Ausblick für Benzinfahrzeuge in Marokko?

Benzinmodelle, einschließlich Hybride, halten im Jahr 2025 einen Anteil von 67,73 % und sollen mit einer CAGR von 12,27 % wachsen, da Hybride Kraftstoffeffizienz mit vertrauter Betankungsinfrastruktur verbinden.

Seite zuletzt aktualisiert am: