Marktgröße und Marktanteil für Elektrofahrzeuge im Nahen Osten und Afrika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

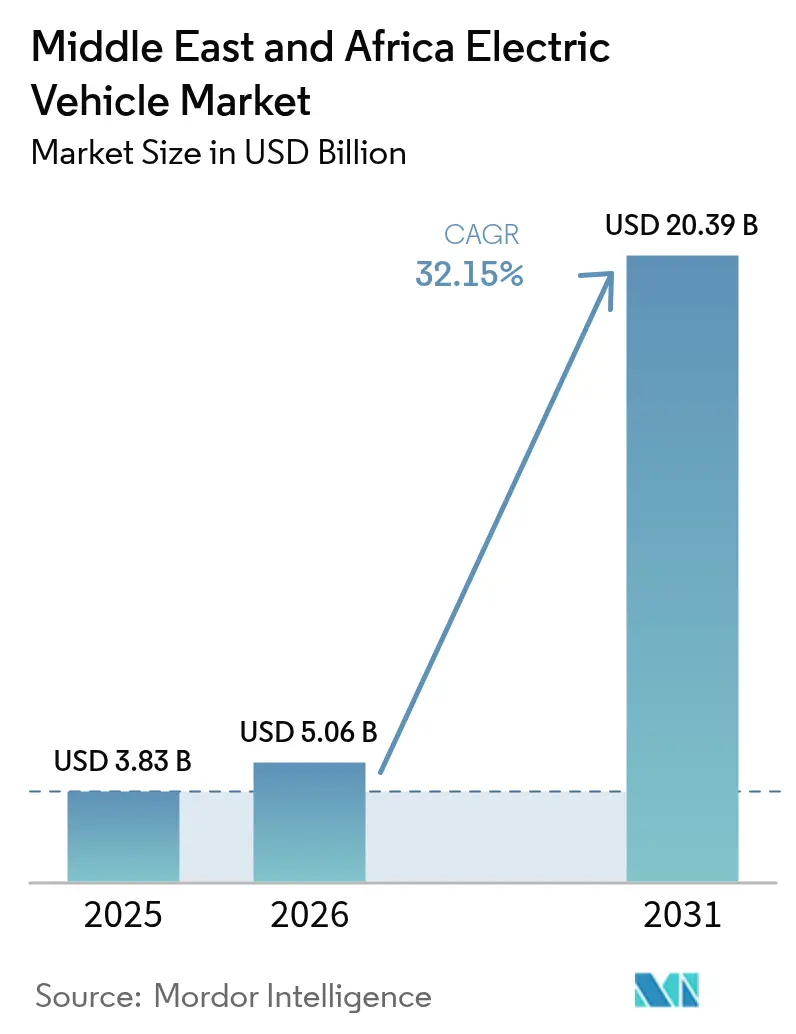

| Marktgröße im Basisjahr (2025) | 3.83 Milliarden US-Dollar |

| Marktgröße (2026) | 5.06 Milliarden US-Dollar |

| Marktgröße (2031) | 20.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 32.15% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeuge im Nahen Osten und Afrika von Mordor Intelligence

Die Marktgröße für Elektrofahrzeuge im Nahen Osten und Afrika wurde im Jahr 2025 auf 3,83 Milliarden USD geschätzt und soll von 5,06 Milliarden USD im Jahr 2026 auf 20,39 Milliarden USD bis 2031 wachsen, bei einer CAGR von 32,15 % während des Prognosezeitraums (2026–2031). Staatliche Vermögensfonds leiten milliardenschwere Mittelzuweisungen in inländische Produktionsökosysteme, und erdölexportierende Nationen nutzen reichlich vorhandene Solarressourcen, um Ladekosten zu senken und globale Erstausrüster (OEMs) anzuziehen. Verbindliche Dekarbonisierungsmandate, sinkende Batteriekosten und der Ausbau öffentlicher Schnellladungskorridore stärken die Nachfragedynamik, auch wenn Importe gebrauchter Fahrzeuge mit Verbrennungsmotor (ICE) kurzfristig noch einen Gegenwind darstellen. Personenkraftwagen verfügen über die umfangreichste installierte Basis, doch kommerzielle Fahrzeugflotten dominieren zunehmend das inkrementelle Volumen, da Öl-und-Gas-Betreiber Sammelausschreibungen zur Elektrifizierung herausgeben. Strategische Partnerschaften zwischen Energiekonzernen und Automobilherstellern sowie Innovationen im Bereich der Batteriewärmeregelung für heiße Klimazonen positionieren die Region als technisches Testfeld für die Leistung von Elektrofahrzeugen in extremer Hitze.

Wichtigste Erkenntnisse des Berichts

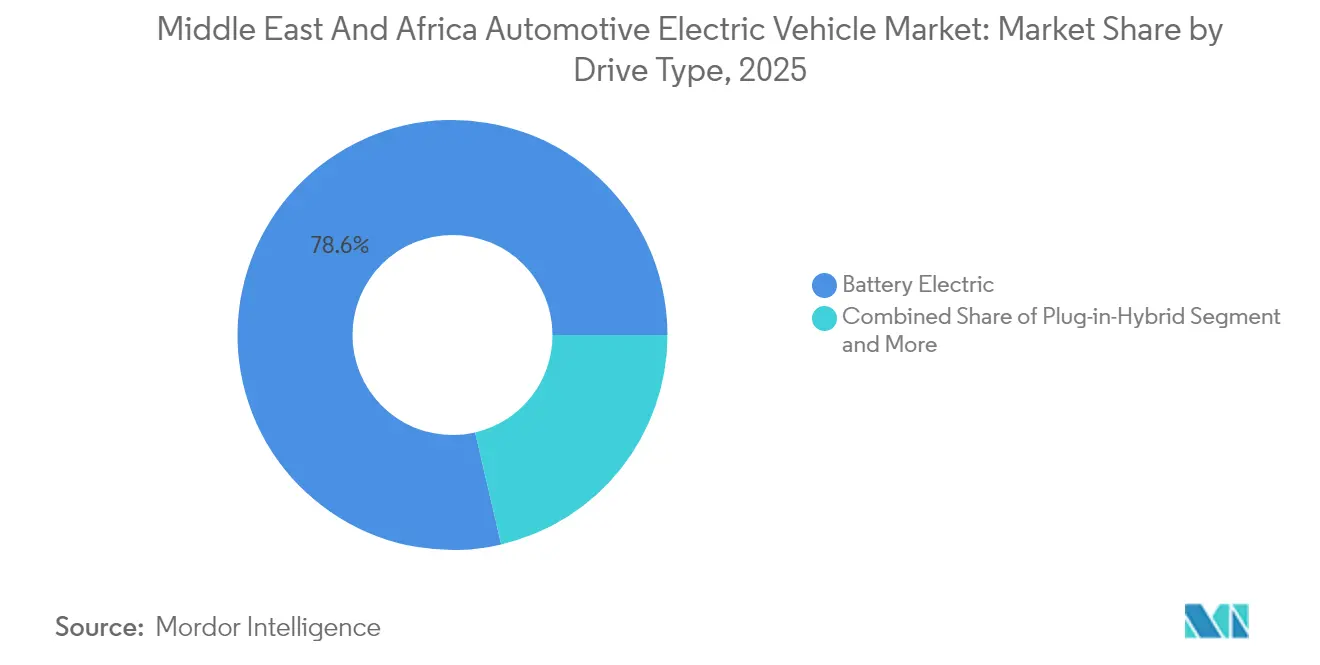

- Nach Antriebsart hielten batterieelektrische Fahrzeuge im Jahr 2025 einen Marktanteil von 78,64 % am Markt für Automobil-Elektrofahrzeuge im Nahen Osten und Afrika, während für Brennstoffzellenmodelle eine CAGR von 35,90 % bis 2031 prognostiziert wird.

- Nach Fahrzeugtyp entfielen im Jahr 2025 64,05 % des Marktanteils am Markt für Automobil-Elektrofahrzeuge im Nahen Osten und Afrika auf Personenkraftwagen, und mittelschwere sowie schwere Nutzfahrzeuge sollen bis 2031 mit einer CAGR von 35,05 % wachsen.

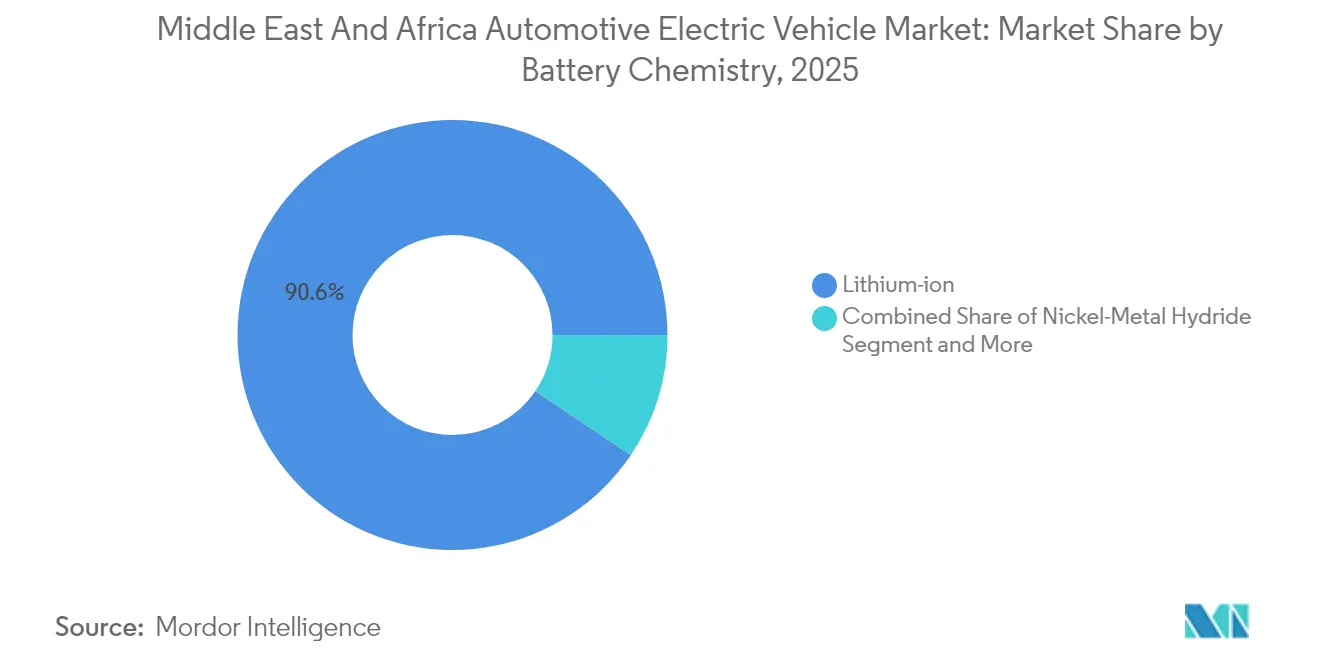

- Nach Batteriechemie entfielen im Jahr 2025 90,55 % des Marktanteils am Markt für Automobil-Elektrofahrzeuge im Nahen Osten und Afrika auf Lithium-Ionen-Technologien, während „sonstige” Chemien die schnellste CAGR von 39,40 % bis 2031 verzeichnen dürften.

- Nach Ladeebene dominierten Wechselstrom-Installationen unter 7 kW im Jahr 2025 den Marktanteil am Markt für Automobil-Elektrofahrzeuge im Nahen Osten und Afrika mit 50,62 %; Gleichstrom-Schnellladegeräte über 22 kW sollen im Prognosezeitraum mit einer CAGR von 38,95 % zulegen.

- Nach Land führten die Vereinigten Arabischen Emirate mit einem Marktanteil von 32,20 % am Markt für Automobil-Elektrofahrzeuge im Nahen Osten und Afrika im Jahr 2025, und Saudi-Arabien soll zwischen 2026 und 2031 die höchste CAGR von 32,10 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für Elektrofahrzeuge im Nahen Osten und Afrika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungsmandate und Verbote von Verbrennungsmotoren | +8.2% | Golf-Kooperationsrat, Ägypten, Südafrika | Mittelfristig (2–4 Jahre) |

| Ausbau von Gleichstrom-Schnellladungskorridoren | +6.3% | Saudi-Arabien, Vereinigte Arabische Emirate, Marokko | Mittelfristig (2–4 Jahre) |

| Importsubventionen für Elektrofahrzeuge und Nullzölle | +5.7% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Oman | Kurzfristig (≤ 2 Jahre) |

| Sinkende Batteriekosten und größere Reichweite | +4.9% | Globale Ausstrahlung auf die MENA-Region | Langfristig (≥ 4 Jahre) |

| Solarüberschuss und Niedrigtarifladung | +4.4% | MENA-Region und Subsahara-Afrika | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Öl-und-Gas-Flotten | +3.8% | Saudi-Arabien, weitere Mitglieder des Golf-Kooperationsrats | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regierungsmandate zur Dekarbonisierung und Verbotsziele für Verbrennungsmotoren

Die Mitglieder des Golf-Kooperationsrats (GCC) haben Quoten für elektrische Mobilität in nationale Entwicklungsagenden eingebettet, wodurch Nachfrageuntergrenzen entstehen, die die Investitionsentscheidungen der OEMs verankern. Saudi-Arabiens Vision 2030 schreibt vor, dass 30 % der Fahrzeuge in Riad bis 2030 elektrisch sein sollen, während die Bundesstrategie der Vereinigten Arabischen Emirate einen Anteil von 50 % Elektrofahrzeugen bis 2050 anstrebt[1]„Netto-Null-Strategie der Vereinigten Arabischen Emirate”, Ministerium für Industrie und fortschrittliche Technologie der Vereinigten Arabischen Emirate, moiat.gov.ae. Diese Richtlinien lenken die Beschaffung des öffentlichen Sektors auf emissionsfreie Modelle, katalysieren Flottenumstellungen im privaten Sektor und standardisieren die Zertifizierung gemäß den Vorschriften der Golf-Normungsorganisation (GSO), was den grenzüberschreitenden Handel erleichtert. Marokkos Mandat sieht 2.500 Ladepunkte bis 2026 vor und veranschaulicht, wie verbindliche politische Vorgaben die Infrastrukturentwicklung beschleunigen. Verbindliche Ziele gehen Hand in Hand mit den COP28-Verpflichtungen und geben Investoren Langzeitsichtbarkeit, die anfängliche Nachfragevolatilität ausgleicht.

Rascher Ausbau öffentlicher Gleichstrom-Schnellladungskorridore

Interstädtische Schnellladungskorridore verwandeln Elektrofahrzeuge von städtischen Kurzstreckenfahrzeugen in regionsweite Mobilitätsoptionen. EVIQs Flaggschiff-Standort mit 150 kW an der Autobahn Riad–Qassim demonstriert die Tauglichkeit für Fernstraßen und signalisiert die bevorstehende Erschließung der zehn verkehrsreichsten Fernstraßenrouten des Königreichs. Parallel dazu plant das Ministerium der Vereinigten Arabischen Emirate 70.000 öffentliche Ladepunkte in Abu Dhabi bis 2030, während Dubai bis 2025 1.000 Standorte anstrebt und damit die Reichweitenangst innerhalb des Emirats effektiv beseitigt[2]„Green-Charger-Initiative”, Dubais Behörde für Elektrizität und Wasser (DEWA), dewa.gov.ae. Marokkos Plan verbindet Casablanca, Rabat und Tanger mit mit erneuerbarer Energie betriebenen Gleichstromeinheiten, die Ladestopps unter 30 Minuten ermöglichen. Nigerias Einweihung des größten zusammengesetzten Ladesystem-Knotenpunkts Westafrikas im Jahr 2025 weitet die Infrastrukturkarte auf Grenzmarktmärkte aus. Die Korridordichte steigert die Betriebszeit gewerblicher Fahrzeuge erheblich und erschließt die Elektrifizierung für Frachttransporteure, die Häfen wie Jebel Ali bedienen.

Tageszeit-Solarüberschuss aus Photovoltaikanlagen treibt ultraniederige Ladelöhne an

Da die nivellierten Solarkosten in Teilen der MENA-Region bereits unter 0,02 USD pro kWh liegen, haben Mittagsüberschüsse bei der Stromerzeugung einen Weg zu Ladetarifen unter dem Äquivalent von 0,10 USD / L Benzin eröffnet. Saudi-Arabien strebt bis 2030 58,7 GW an erneuerbaren Energien an und stimmt dabei Solarspitzen mit der Nachfrage nach Lademöglichkeiten am Arbeitsplatz ab[3]„Solarenergie in der MENA-Region”, Internationale Energieagentur, iea.org. Marokkos durch erneuerbare Energien gespeiste Automobil-Zone Tanger-Kenitra versorgt Fahrzeugwerke und Ladestationen aus demselben Netz und eliminiert so die an fossile Brennstoffe geknüpfte Preisvolatilität. Netz-zu-Fahrzeug-Programme in Jordanien und Israel monetarisieren nun den ungenutzten Batteriespeicher während der abendlichen Spitzenlast und schaffen Nebeneinnahmequellen, die die Wirtschaftlichkeit von Flottenkonzepten verbessern.

Zusagen zur Elektrifizierung von Öl-und-Gas-Flotten erschließen Großbestellungen

Kohlenwasserstoffproduzenten verankern Nachhaltigkeit zunehmend fest in ihren Kapitalplänen und erzeugen damit planbare Bestellungen von mehreren Tausend Einheiten, die lokale Montagelinien rechtfertigen. Die Übernahme eines 10-prozentigen Anteils an HORSE Powertrain Limited durch Aramco für 7,4 Milliarden EUR (8,1 Milliarden USD) erleichtert die Hybrid- und Batterieelektrische Umrüstung[4]„Investition in HORSE Powertrain”, Aramco, aramco.com. Saudi-arabische Wasserstoffpilotprojekte weiten das Geschäftsmodell auf brennstoffzellenbetriebene Lastkraftwagen aus, die Raffinerie-Cluster bedienen. Ähnliche Zusagen von ADNOC, ENOC und Sonangol vergrößern den regionalen adressierbaren Flottenpool über Personenkraftwagen hinaus. Diese Unternehmensverträge verkürzen die Amortisationszeiten der OEMs und senken die Break-even-Volumina für Saudi-Arabiens Ceer, die Türkei's Togg und Hyundais neues Werk im King-Abdullah-Wirtschaftsstadtverbund des Öffentlichen Investitionsfonds.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Anschaffungspreis und schwache Finanzierungsmöglichkeiten | -4.8% | Afrika, einkommensschwächere MENA-Märkte | Kurzfristig (≤ 2 Jahre) |

| Günstige gebrauchte Fahrzeuge mit Verbrennungsmotor-Importe | -3.7% | Afrika, mit Ausstrahlung auf die MENA-Region | Langfristig (≥ 4 Jahre) |

| Begrenzte Elektrofahrzeugmodelle für heiße Klimazonen | -3.2% | Golf-Kooperationsrat-Länder, Nordafrika | Mittelfristig (2–4 Jahre) |

| Netzunzuverlässigkeit und Laderausfallzeiten | -2.9% | Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Fahrzeuganschaffungspreis und begrenzte Verbraucherfinanzierung

Kaufpreisaufschläge schrecken die Massenmarktakzeptanz in einkommensschwächeren Segmenten weiterhin ab, auch wenn sich Batterien verbilligen. Ägyptens Anteil von Elektrofahrzeugen am Neuwagenabsatz verbleibt bei nur 0,1 %, bedingt durch begrenzte Ratenfinanzierungsangebote und Hartwährungsausgaben, die Käufer Wechselkursschwankungen aussetzen. Traditionelle Kreditgeber, die an die Verbriefung gebrauchter Importfahrzeuge gewöhnt sind, verfügen über keine Restwertbenchmarks für Elektrofahrzeugmarkt-Darlehen und treiben damit die Zinsspannen in die Höhe. In Subsahara-Afrika richten Mikrofinanzierungsmechanismen ihren Fokus auf Zweiradtaxis anstatt auf Vierradkäufe, was die Skalenökonomie für OEMs weiter bremst.

Zufluss günstiger gebrauchter Fahrzeuge mit Verbrennungsmotor untergräbt die Nachfrage nach Elektrofahrzeugen

Fünfundachtzig Prozent der in Afrika im Umlauf befindlichen Fahrzeugflotte bestehen aus Gebrauchtfahrzeugen mit Verbrennungsmotor, die aus Ländern mit strengeren Emissionsvorschriften importiert wurden, und halten damit eine kostengünstige Alternative aufrecht, die neue Elektrofahrzeuge unterbietet[5]„Gebrauchtfahrzeugimporte in Afrika”, Umweltprogramm der Vereinten Nationen, unep.org. Lax durchgesetzte Altersbeschränkungen in Märkten wie Nigeria und Benin verlängern den Dieselzufluss und schwächen die durch die Politik vorangetriebenen Elektrifizierungssignale. Diese Marktsättigung komprimiert die Restwertprognosen für neue Modelle und erschwert die Gestaltung von Leasing- und Kreditprodukten. Regulatorische Fragmentierung behindert zudem harmonisierte Schrott- und Recyclingstandards und ermöglicht es Hochemissionsfahrzeugen, Grenzen zu überschreiten und die Luftqualitätsgewinne, die der Elektrofahrzeugmarkt verspricht, zu verwässern. Entscheidungsträger in Kenia und Ghana haben begonnen, die Altersobergrenzen für Fahrzeugimporte zu verschärfen, doch die Durchsetzungskapazität bleibt uneinheitlich.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Antriebsart: Batterieelektrische Fahrzeuge festigen ihre Dominanz

Batterieelektrische Fahrzeuge (BEV) hielten im Jahr 2025 einen Marktanteil von 78,64 % am Elektrofahrzeugmarkt und bestätigen damit die regionale Präferenz für vollständig elektrische Antriebsstränge, ohne die kraftstoffsteuerliche Komplexität von Plug-in-Hybriden. Die Attraktivität von BEV ergibt sich aus einer einfacheren Wartung und dem Ausbau von Zielladegeräten in Einkaufszentren, Flughäfen und Industrieparks. Die robuste Margenstruktur des Segments hat Tesla, BYD und Geely dazu veranlasst, Direktvertriebsportale an Verbraucher zu starten, die herkömmliche Händler umgehen.

Flottenoperatoren setzen BEV für das Nachtladen in Depots ein und reduzieren so Betriebsunterbrechungen tagsüber. Brennstoffzellen-Elektrofahrzeuge verzeichnen bis 2031 eine CAGR von 35,90 %, da Saudi-Arabien Grünwasserstoff-Tankknoten rund um seine Industriekorridore ausbaut und damit ihr Langstreckenpotenzial unterstreicht. Unterdessen bleiben Plug-in-Hybride eine Übergangslösung und bieten Reichweitensicherheit dort, wo die Netzversorgung hinkt. Die Antriebstyp-Mischung spiegelt daher die Infrastrukturreife wider: BEV dominieren im städtischen Golfraum, und Brennstoffzellen gewinnen entlang der Wüsten-Frachtverbindungen an Bedeutung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Flotten gewinnen an Marktanteil

Personenkraftwagen kontrollierten im Jahr 2025 64,05 % des Umsatzes, doch mittelschwere und schwere Nutzfahrzeuge sollen bis 2031 mit einer CAGR von 35,05 % überdurchschnittlich wachsen und den Elektrofahrzeugmarkt in den Bereichen der unternehmerischen Beschaffung vergrößern. Servicefahrzeuge für Ölfelder und Lieferwagen für die letzte Meile erzielen höhere tägliche Fahrleistungen und maximieren so Kraftstoffeinsparungen und Vorteile bei der CO₂-Bilanzierung. Logistikunternehmen in der Freihandelszone Dschidda schreiben mittlerweile elektrische Modelle in Ausschreibungen aus, um den Emissionsauflagen der Hafenbehörden zu entsprechen. Pilotprojekte zur Buselektrifizierung in Kairo und Kapstadt deuten auf einen wachsenden Bedarf im öffentlichen Nahverkehr hin, während Ridehailing-Anbieter kleine Schrägheck-Elektrofahrzeuge einsetzen, um innerstädtische Saubere-Luft-Mandate zu erfüllen. OEMs reagieren mit regional angepassten Nutzlastbewertungen, verbesserter Kabinen-Klimatisierung und verstärkten Fahrwerken für unbefestigte Strecken. Mit steigenden Nutzfahrzeugvolumina vertieft sich die Lokalisierung der Lieferkette, da Lkw-Aufbauten, Batteriegehäuse und Telematikdienste alle im Inland beschafft werden können.

Nach Batteriechemie: Lithium-Ionen behält die Vorherrschaft inmitten aufkommender Alternativen

Lithium-Ionen-Technologien erzielten im Jahr 2025 90,55 % des Umsatzes und bilden die Grundlage der aktuellen Marktgröße des Elektrofahrzeugmarkts aufgrund ausgereifter Lieferketten und günstiger Verhältnisse von Energiedichte zu Kosten. Marokkos schnell wachsendes Cluster für Kathodenmaterialien und in den Vereinigten Arabischen Emiraten ansässige Zellpackmontagebetriebe verkürzen Lieferzeiten und reduzieren Einfuhrzölle. Natrium-Ionen- und Lithium-Eisen-Mangan-Phosphat (LFMP)-Chemien gewinnen jedoch an Boden und treiben im Segment „Sonstige” eine CAGR von 39,40 % bis 2031 an. Diese Chemien reduzieren die Kobaltabhängigkeit und bieten eine überlegene thermische Toleranz für die Golfsommer, was den OEM-Ambitionen entspricht, Materialvolatilität zu reduzieren. Erweiterungen der Recyclingkapazitäten in Südafrika und Bahrain zielen darauf ab, Nickel und Mangan zurückzugewinnen und ein Kreislaufökosystem zu unterstützen. Nickel-Metallhydrid-Batterien finden weiterhin in Hybridnischen Anwendung, in denen Kostengesichtspunkte überwiegen, insbesondere in einkommensschwächeren nordafrikanischen Flotten. Insgesamt senkt die Chemiediversifizierung die Versorgungssicherheitsrisiken und fördert inländische Forschungs- und Entwicklungsinvestitionen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Ladeebene: Schnellladesurge stärkt die Fernstraßentauglichkeit

Wechselstromeinheiten unter 7 kW repräsentierten im Jahr 2025 50,62 % der installierten Basis und spiegeln die Dominanz von Heimgaragen und Arbeitsplätzen in der frühen Adoptionsphase des Elektrofahrzeugmarkts wider. Dennoch wird für Gleichstrom-Schnellladegeräte über 22 kW bis 2031 eine CAGR von 38,95 % prognostiziert, da Regierungen Autobahnkorridore kofinanzieren. Saudi-Arabiens Plan für 5.000 Hochleistungsladepunkte soll Wüstenlücken schließen und Lastkraftwagen zwischen Häfen und Binnentrockenlagern weiterleiten. Aufkommende Megawatt-Ladesysteme unterstützen Schwerlastfahrzeuge und reduzieren die Ladeausfallzeiten auf die vorgeschriebenen Fahrerpausenfenster. Solardachüberdachungen und Netzspeicherbatterien gleichen den Spitzenlastbedarf aus und demonstrieren integrierte Energie-Mobilitäts-Geschäftsmodelle. Semi-schnelle Wechselstromlader (7–22 kW) überbrücken Vorstadteinkaufszentren und Flottendepots, wo die Standzeiten unter acht Stunden liegen. Die Entwicklung des Lademix unterstützt somit die Massenadoption, indem er die Standzeitmuster über alle Nutzersegmente hinweg berücksichtigt.

Geografische Analyse

Die Vereinigten Arabischen Emirate hielten im Jahr 2025 einen Anteil von 32,20 % am Umsatz – ein Beleg für frühe Infrastrukturentwicklung, vereinfachte Einfuhrzölle und wohlhabende Käufer, die bereit sind, Aufpreise für fortschrittliche Infotainment-Pakete zu zahlen. Das Ziel der Dubais Behörde für Elektrizität und Wasser, bis 2030 42.000 Elektrofahrzeuge auf den Straßen zu haben, festigt ein Schwungrad, bei dem Ladedichte und Verbraucherakzeptanz sich gegenseitig verstärken. Saudi-Arabiens CAGR von 32,10 % bis 2031 spiegelt die 39-Milliarden-USD-Ökosysteminvestition der Vision 2030 wider, die Bergbau, Kathodenmaterialien und die endgültige Fahrzeugmontage umfasst. Ägypten positioniert sich als Exportbasis nach Afrika und Europa, indem es einen lokalen Wertschöpfungsanteil von über 60 % anstrebt, unterstützt durch den Freihandelsmarktzugang in die EU-Märkte. Marokko nutzt seine schienenverbundenen Atlantikhäfen für den Export von Batterie-Vorprodukten, während Südafrika auf seine Automobil-Werkzeugkompetenz setzt, um Verträge für Antriebsstränge und Wärmemanagement zu gewinnen. Israels Softwaresektor liefert Batterie-Analyse-Firmware, die das Wertschöpfungskettenspektrum der Region erweitert.

Nordafrika reift zu einem dualen Fertigungs-und-Nachfrage-Hub heran. Marokko strebt bis 2025 100.000 Elektrofahrzeugeinheiten und bis 2026 2.500 öffentliche Ladepunkte an und nutzt dabei integrierte Versorgungsparks, die Batterie-Vorprodukte, Fahrzeugmontage und Exportlogistik bündeln. Ägyptens CKD-Partnerschaften mit chinesischen OEMs zielen auf jährliche Linien von 30.000 Einheiten in Gizeh ab und nutzen dabei die Nähe zum Suezkanal für den Exportfluss. Tunesien und Algerien erarbeiten Netto-Null-Fahrpläne, die Steuergutschriften für Forschungs- und Entwicklungsausgaben vorsehen, mit der Absicht, von Marokkos etablierten Exportwegen zu profitieren.

Subsahara-Afrika bleibt ein junger, aber strategisch wichtiger Markt für Mineralien. Südafrikas erfahrene Automobilbelegschaft in Verbindung mit Nickel- und Manganreserven positioniert das Land für Komponentencluster, sobald sich die Netzstabilität verbessert. Kenia, Ghana und Nigeria setzen politische Instrumentarien wie Zollnachlässe, Montagekredite und staatlich geförderte Leasingprogramme ein, um die Akzeptanz angesichts der Dominanz von Gebrauchtwagen zu fördern. Simbabwes Lithium- und die Kobaltreserven der Demokratischen Republik Kongo verankern den Upstream-Hebel, doch Straßennetze und Hafenstaus bremsen weiterhin eine kosteneffiziente Extraktionslogistik. Regionale Entwicklungsbanken treten mit konzessionären Kreditlinien für Lade- und Netzausbaumaßnahmen ein.

Wettbewerbslandschaft

Der Elektrofahrzeugmarkt weist eine moderate Konzentration auf, da globale Branchenführer auf staatlich gestützte Newcomer treffen. BYD erzielte im Jahr 2024 einen Umsatz von 777,1 Milliarden CNY (107,2 Milliarden USD) und lieferte 4,27 Millionen Einheiten aus und setzte damit den Leistungsmaßstab für den Export von Asien in den Golfraum. Hyundai und der Öffentliche Investitionsfonds Saudi-Arabiens haben 500 Millionen USD für ein Werk mit 50.000 Einheiten im König-Abdullah-Wirtschaftsstadtverbund reserviert, das koreanisches Antriebsstrang-Know-how mit lokalen Belegschaftsanreizen verbindet. Tesla unterhält eine Ausstellungsfläche in Dubai und ein Concierge-Liefermodell für Riad, hat jedoch die lokale Montage noch nicht aufgenommen.

Regionale Start-ups sorgen für zusätzlichen Wettbewerbsdruck. Ceer strebt bis 2034 30.000 Arbeitsplätze und mehrere Crossover-Modelle an und nutzt dabei die MIH-Plattform von Foxconn und die digitale Zwillings-Design-Suite von Siemens. Das türkische Unternehmen Togg schließt die GCC-Homologation ab und sucht nach saudi-arabischen Vertriebspartnern. Strategische Allianzen nehmen zu: Aramcos Beteiligung in Höhe von 7,4 Milliarden EUR (7,8 Milliarden USD) an HORSE sichert die Option auf Hybridantrieb, während ADNOC mit NIO bei Batterietausch-Depots in den Industriezonen von Abu Dhabi zusammenarbeitet. OEMs differenzieren sich durch wüstenangepasste Klimatisierung, Batteriekühlungstechnologien und IoT-basierte vorausschauende Wartung.

Der Wettbewerb erstreckt sich auch auf Lade- und Software-Ökosysteme. Das „EV-Green-Charger”-Netzwerk der Dubais Behörde für Elektrizität und Wasser (DEWA) gewährt Treuegutschriften, die auf Stromrechnungen angerechnet werden können, während EVIQ ein Abonnement-Lademodell für saudi-arabische Flottenoperatoren bündelt. Israelische Start-ups bieten Batteriezustandsanalysen über die Luft an, die nun von chinesischen Automobilherstellern integriert werden, um Restwertgarantien zu verbessern. Insgesamt erstreckt sich das Wettbewerbsumfeld des Markts auf Hardware, Energieintegration und digitale Dienste – was die Verbraucherauswahl vergrößert und gleichzeitig die Preisschirme der etablierten Anbieter komprimiert.

Marktführer der Elektrofahrzeugbranche im Nahen Osten und Afrika

Volkswagen AG

Nissan Motor Co. Ltd

Hyundai Motor Company

Tesla Inc.

BYD Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: BYD brachte drei Elektrofahrzeugmodelle in Südafrika auf den Markt (SHARK 6, SEALION 6, SEALION 7) und erweiterte damit seinen afrikanischen Fußabdruck.

- Juni 2025: Das sino-marokkanische Unternehmen COBCO begann mit der lokalen Produktion von Elektrofahrzeug-Batteriematerialien und stärkte damit Marokkos Lieferkettenkapazitäten.

- Mai 2025: Hyundai begann mit dem Bau einer zusätzlichen saudi-arabischen Elektrofahrzeug-Montagelinie im Einklang mit den Zielen der Vision 2030.

- April 2025: Aramco und BYD stellten eine Technologiepartnerschaft vor, die sich auf Fahrzeuge mit neuer Energie konzentriert.

Berichtsumfang für den Markt für Elektrofahrzeuge im Nahen Osten und Afrika

Ein Elektrofahrzeug (EV) wird von einem Elektromotor anstelle eines Verbrennungsmotors angetrieben, der Energie durch die Verbrennung eines Kraftstoff-Gas-Gemisches erzeugt. Daher gilt ein solches Fahrzeug als möglicher Ersatz für Fahrzeuge der aktuellen Generation, um steigende Umweltverschmutzung, globale Erwärmung und den Raubbau an natürlichen Ressourcen zu bekämpfen.

Der Elektrofahrzeugmarkt im Nahen Osten ist nach Antriebsart, Fahrzeugtyp und Geografie segmentiert. Basierend auf der Antriebsart ist der Markt in Plug-in-Hybrid und reinen Elektroantrieb unterteilt. Basierend auf dem Fahrzeugtyp ist der Markt in Personenkraftwagen und Nutzfahrzeuge unterteilt. Basierend auf der Geografie ist der Markt in die Vereinigten Arabischen Emirate, Saudi-Arabien, Ägypten und den Rest des Nahen Ostens unterteilt. Der Bericht bietet Marktgröße und Prognosen für alle oben genannten Segmente in Wertangaben (USD).

| Batterieelektrisch (BEV) |

| Plug-in-Hybrid (PHEV) |

| Brennstoffzellenelektrisch (FCEV) |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Lithium-Ionen (NMC / NCA / LFP) |

| Nickel-Metallhydrid |

| Sonstige |

| Wechselstrom unter 7 kW (Langsam) |

| Wechselstrom über 7 kW – 22 kW (Halbschnell) |

| Gleichstrom über 22 kW (Schnell / Ultraschnell) |

| Saudi-Arabien |

| Vereinigte Arabische Emirate |

| Israel |

| Ägypten |

| Südafrika |

| Nigeria |

| Kenia |

| Katar |

| Oman |

| Rest des Nahen Ostens und Afrikas |

| Nach Antriebsart | Batterieelektrisch (BEV) |

| Plug-in-Hybrid (PHEV) | |

| Brennstoffzellenelektrisch (FCEV) | |

| Nach Fahrzeugtyp | Personenkraftwagen |

| Leichte Nutzfahrzeuge | |

| Mittelschwere und schwere Nutzfahrzeuge | |

| Busse und Reisebusse | |

| Zwei- und Dreiräder | |

| Nach Batteriechemie | Lithium-Ionen (NMC / NCA / LFP) |

| Nickel-Metallhydrid | |

| Sonstige | |

| Nach Ladeebene | Wechselstrom unter 7 kW (Langsam) |

| Wechselstrom über 7 kW – 22 kW (Halbschnell) | |

| Gleichstrom über 22 kW (Schnell / Ultraschnell) | |

| Nach Land | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Israel | |

| Ägypten | |

| Südafrika | |

| Nigeria | |

| Kenia | |

| Katar | |

| Oman | |

| Rest des Nahen Ostens und Afrikas |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Elektrofahrzeuge im Nahen Osten und Afrika im Jahr 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 20,39 Milliarden USD erreichen und dabei mit einer CAGR von 32,15 % wachsen.

Welches Land führt derzeit die regionale Akzeptanz von Elektrofahrzeugen an?

Die Vereinigten Arabischen Emirate hielten im Jahr 2025 einen Umsatzanteil von 32,20 % dank dichter Ladeinfrastruktur und Zollentlastungen bei Importen.

Welche Fahrzeugkategorie soll bis 2031 am schnellsten wachsen?

Mittelschwere und schwere Nutzfahrzeuge sollen mit einer CAGR von 35,05 % wachsen, da Flottenoperatoren Lastkraftwagen und Busse elektrifizieren.

Welche Bedeutung hat die Lithium-Ionen-Technologie in der regionalen Batterieversorgung?

Lithium-Ionen-Batterien machten im Jahr 2025 90,55 % des Umsatzes aus und bleiben die dominierende Chemie trotz aufkommender Alternativen.

Welcher politische Hebel beschleunigt die Verbraucherakzeptanz in Golf-Kooperationsrat-Märkten am stärksten?

Subventionen und nahezu nulltarifliche Zölle senken den Anschaffungspreis deutlich und kippen die Gesamtbetriebskosten zugunsten von Elektrofahrzeugen.

Seite zuletzt aktualisiert am: