Größe und Marktanteil des indischen Elektrofahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2017 - 2029 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2029 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 54.41 Milliarden US-Dollar |

| Marktgröße (2029) | 110.7 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2029) | 19.44% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Elektrofahrzeugmarkts von Mordor Intelligence

Die Größe des indischen Elektrofahrzeugmarkts wird im Jahr 2025 auf 54,41 Milliarden USD geschätzt und soll bis 2029 110,7 Milliarden USD erreichen, mit einer CAGR von 19,44 % während des Prognosezeitraums (2025–2029).

Die indische Elektrofahrzeugbranche befindet sich in einer transformativen Phase, die durch zunehmende inländische Fertigungskapazitäten und technologische Fortschritte gekennzeichnet ist. Große Automobilhersteller errichten dedizierte Produktionsanlagen für Elektrofahrzeuge, wobei Unternehmen wie Ola Electric und Ather Energy erhebliche Investitionen in Forschung und Entwicklung tätigen. Die Elektrofahrzeugbranche in Indien hat einen Anstieg der inländischen Produktionskapazität erlebt, wobei die Hersteller darauf abzielen, kritische Komponenten zu lokalisieren, um die Abhängigkeit von Importen zu reduzieren. Diese Verlagerung hin zur lokalen Fertigung war besonders deutlich in den Batterie- und Antriebsstrangsegmenten, wo indische Unternehmen einheimische Technologien entwickeln, die auf lokale Bedingungen zugeschnitten sind.

Die Marktlandschaft erlebt eine bemerkenswerte Transformation der Verbraucherpräferenzen und des Produktangebots. Premium-Automobilhersteller führen anspruchsvolle Elektrofahrzeuge mit fortschrittlichen Funktionen ein, wie etwa die jüngsten Markteinführungen der Luxuslimousine Seal von BYD mit einer Reichweite von 700 km und des Hyundai Ioniq 5 mit einer Reichweite von 450 km im Jahr 2023. Diese Produkteinführungen zeigen das Engagement der Branche, Reichweitenangst zu begegnen und gleichzeitig verbesserte Leistungsfähigkeiten anzubieten. Der Markt erlebt auch eine verstärkte Zusammenarbeit zwischen traditionellen Automobilherstellern und Technologieunternehmen, insbesondere bei der Entwicklung vernetzter Fahrzeugfähigkeiten und intelligenter Ladelösungen.

Das Ökosystem der Ladeinfrastruktur hat bemerkenswerte Fortschritte gezeigt, wobei die Anzahl der öffentlich zugänglichen Ladestationen im Jahr 2022 10.900 erreichte. Diese Expansion wurde von Innovationen in der Ladetechnologie begleitet, einschließlich der Einführung von Schnellladefähigkeiten und intelligenten Ladelösungen. Die Beteiligung des Privatsektors an der Entwicklung der Ladeinfrastruktur hat erheblich zugenommen, wobei mehrere Unternehmen Partnerschaften eingegangen sind, um umfassende Ladenetze in großen städtischen Zentren und auf Autobahnen aufzubauen.

Die Branche verzeichnet erhebliche Fortschritte bei der Lokalisierung der Lieferkette und der Fertigungseffizienz. Unternehmen investieren in fortschrittliche Fertigungstechnologien und Automatisierung, um die Produktionseffizienz und Qualitätskontrolle zu verbessern. Der Fokus auf nachhaltige Fertigungspraktiken hat zur Einführung erneuerbarer Energien in Produktionsanlagen und zur Umsetzung von Kreislaufwirtschaftsprinzipien im Fertigungsprozess geführt. Diese Entwicklungen werden durch das Entstehen spezialisierter Hersteller und Lieferanten von Elektrofahrzeugkomponenten ergänzt, die ein robustes inländisches Lieferkettenökosystem schaffen, das die Wachstumstrajektorie der Branche unterstützt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Elektrofahrzeugmarkts

Regierungsinitiativen und strenge Normen treiben das schnelle Wachstum des Elektrofahrzeugmarkts in Indien voran

- Der indische Elektrofahrzeugmarkt befindet sich in einer Wachstumsphase, wobei die Regierung aktiv Strategien zur Bekämpfung der Umweltverschmutzung formuliert. Das im Jahr 2015 gestartete Fame-India-Programm hat eine zentrale Rolle bei der Förderung der Fahrzeugelektrifizierung gespielt. Aufbauend auf diesem Erfolg hat Fame Phase 2, das bis April 2022 aktiv war, den Absatz von Elektrofahrzeugen weiter gestärkt, insbesondere im Jahr 2021, als die Regierung Subventionen wie INR-10.000-Zuschüsse für Elektroautos mit Batteriekapazitäten bis zu 15 kWh anbot.

- Landesregierungen in ganz Indien integrieren zunehmend Elektrobusse in ihre Fahrzeugflotten mit dem Ziel, von Fahrzeugen mit Verbrennungsmotor abzurücken. Dieser Schritt senkt nicht nur die Betriebskosten, sondern reduziert auch Kohlenstoffemissionen und verbessert die Luftqualität. In einem bemerkenswerten Schritt genehmigte die Regierung von Delhi im März 2021 die Beschaffung von 300 neuen Niederflur-Elektrobussen (mit Klimaanlage), von denen 100 im Januar 2022 in Betrieb genommen wurden. Diese Initiativen trugen zu einem erheblichen Anstieg der Nachfrage nach elektrischen Nutzfahrzeugen in Indien um 62,58 % im Jahr 2022 gegenüber 2021 bei.

- Die Nachfrage nach Elektroautos ist in letzter Zeit gestiegen, angetrieben durch die Einführung strenger Normen durch die Regierung. Im August 2021 stellte die indische Regierung die Fahrzeugverschrottungspolitik vor, die auf die schrittweise Abschaffung umweltverschmutzender und nicht verkehrstauglicher Fahrzeuge unabhängig von ihrem Alter abzielt. Diese Politik, die bis 2024 umgesetzt werden soll, lenkt die Verbraucher in Richtung Elektroautos. Darüber hinaus hat die Regierung das ehrgeizige Ziel gesetzt, bis 2030 30 % aller Autos in Indien zu elektrifizieren. Diese Initiativen sollen den Absatz von Elektroautos im Zeitraum 2024–2030 in Indien ankurbeln.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Indiens Bevölkerung, angetrieben durch Faktoren wie eine junge Bevölkerungsstruktur und verbesserte Gesundheitsversorgung, wird voraussichtlich bis 2030 1.522,77 Millionen erreichen, was ein stetiges Wachstum widerspiegelt

- Das BIP pro Kopf Indiens wird voraussichtlich weiter wachsen und bis 2030 4.205,47 USD erreichen

- Die Verbraucherausgaben für Fahrzeugkäufe im asiatisch-pazifischen Raum, wie am Beispiel Indiens gezeigt, zeigen Anzeichen vorsichtigen Optimismus im Zeitraum 2022–2023, nach einer Phase der Volatilität

- Indiens Weg zu niedrigerer Inflation schafft die Voraussetzungen für wirtschaftliche Widerstandsfähigkeit und Investorenvertrauen

- Die Zinssätze für Autokredite in Indien haben einen konsistenten Abwärtstrend gezeigt, angetrieben durch Maßnahmen der Reserve Bank of India und sich entwickelnde Kreditvergabepraktiken

- Der kombinierte Umsatz aus gemeinsamen Fahrten in Indien wird voraussichtlich kontinuierlich steigen, angetrieben durch Faktoren wie technologische Fortschritte, Urbanisierung und sich verändernde Verbraucherpräferenzen

- Der Markt für Elektrofahrzeug-Ladestationen in Indien wächst mit 6.800 Langsamladestationen und 4.100 Schnellladestationen im Jahr 2022

- Der Absatz von Elektrofahrzeugen in Indien stieg aufgrund sinkender Batteriepreise und staatlicher Anreize

- Verschiedene Neueinsteiger und neue Produkteinführungen könnten den Markt für Batteriepakete in Indien beschleunigen

- Der Gebrauchtwagenmarkt in Indien bietet eine Landschaft voller Chancen und Wachstum

- Die zahlreichen Steuererhöhungen im Land sollten die Kraftstoffpreise im Jahr 2023 erhöhen

- Suzuki und Hyundai führen Indiens HEV-Sektor an, während Toyota und Renault rückläufige Zahlen verzeichnen

Segmentanalyse: Fahrzeugtyp

Zweirad-Segment im indischen Elektrofahrzeugmarkt

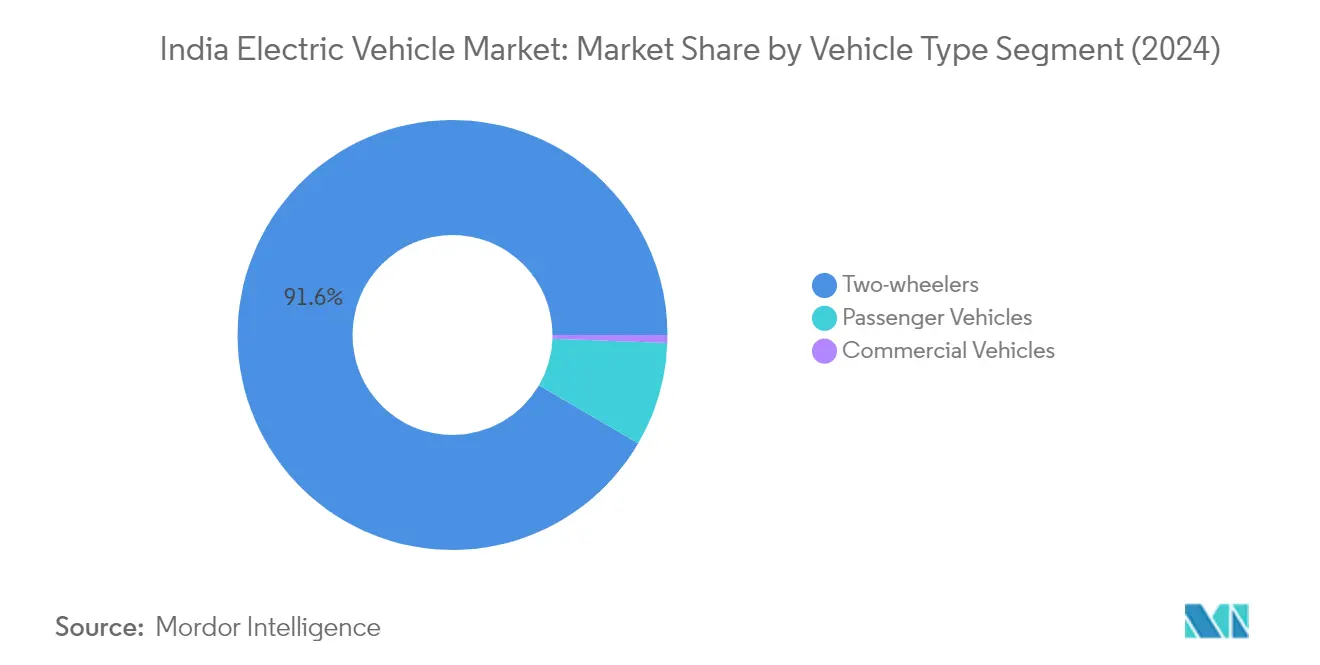

Das Zweirad-Segment dominiert den indischen Elektrofahrzeugmarkt mit einem Marktanteil von rund 92 % im Jahr 2024. Diese Dominanz wird durch die zunehmende Akzeptanz elektrischer Roller und Motorräder bei den Verbrauchern vorangetrieben. Die Führungsposition des Segments ist auf Faktoren wie Erschwinglichkeit, Bequemlichkeit bei der Fortbewegung in überfüllten städtischen Gebieten und niedrigere Betriebskosten im Vergleich zu konventionellen Fahrzeugen zurückzuführen. Das Wachstum wird durch unterstützende Regierungspolitiken weiter gestärkt, darunter das Fame-India-Programm und verschiedene staatliche Anreize, die elektrische Zweiräder für den Massenmarkt zugänglicher machen. Darüber hinaus haben das wachsende Netz der Ladeinfrastruktur und Verbesserungen in der Batterietechnologie Bedenken hinsichtlich der Reichweitenangst ausgeräumt, was elektrische Zweiräder zu einer zunehmend praktischen Wahl für den täglichen Pendelverkehr macht. Das Segment hat auch von der Einführung mehrerer Hersteller profitiert, die eine vielfältige Produktpalette in verschiedenen Preisklassen anbieten und so verschiedene Verbraucherpräferenzen und -bedürfnisse bedienen. Die Marktgröße für elektrische Zweiräder in Indien wird sich infolgedessen voraussichtlich erheblich ausweiten.

Nutzfahrzeug-Segment im indischen Elektrofahrzeugmarkt

Das Nutzfahrzeugsegment, das derzeit einen kleineren Marktanteil hält, wird voraussichtlich von 2024 bis 2029 ein erhebliches Wachstum verzeichnen. Dieses Wachstum wird in erster Linie durch die zunehmende Einführung von Elektrobussen in öffentlichen Verkehrsflotten und die steigende Nachfrage nach elektrischen Lieferfahrzeugen im Logistiksektor vorangetrieben. Die Expansion des Segments wird durch staatliche Initiativen zur Förderung der Elektrifizierung des öffentlichen Verkehrs und kommerzieller Flotten sowie durch die Entwicklung einer dedizierten Ladeinfrastruktur für Nutzfahrzeuge unterstützt. Flottenoperatoren erkennen zunehmend die langfristigen Kostenvorteile elektrischer Nutzfahrzeuge in Indien, insbesondere in Bezug auf niedrigere Betriebs- und Wartungskosten. Das Segment erlebt auch technologische Fortschritte bei Batteriekapazität und Ladelösungen, die elektrische Nutzfahrzeuge für verschiedene Anwendungen, vom städtischen Lieferverkehr bis zum Fernverkehr, praktikabler machen.

Verbleibende Segmente nach Fahrzeugtyp

Das Personenkraftwagensegment stellt eine bedeutende Chance im indischen Elektrofahrzeugmarkt dar, mit verschiedenen Untersegmenten einschließlich Schräghecklimousinen, Limousinen, Mehrzweckfahrzeugen und Geländewagen. Dieses Segment erlebt eine erhöhte Aktivität, da mehrere Hersteller neue Modelle in verschiedenen Preisklassen und Fahrzeugkategorien einführen. Das Geländewagen-Untersegment hat insbesondere aufgrund der wachsenden Verbraucherpräferenz für größere Fahrzeuge mit höherer Bodenfreiheit erheblich an Bedeutung gewonnen, während Limousinen und Schräghecklimousinen weiterhin Käufer anziehen, die nach effizienten städtischen Mobilitätslösungen suchen. Das Wachstum des Segments wird durch verbesserte Ladeinfrastruktur, zunehmende Reichweitenkapazitäten und verbesserte Funktionen unterstützt, die elektrische Personenkraftwagen für traditionelle Autokäufer attraktiver machen. Der Marktanteil von Elektroautos in Indien wird sich voraussichtlich weiterentwickeln, da sich diese Trends fortsetzen.

Segmentanalyse: Kraftstoffkategorie

HEV-Segment im indischen Elektrofahrzeugmarkt

Das Segment der Hybridelektrofahrzeuge (HEV) dominiert den indischen Elektrofahrzeugmarkt mit einem Marktanteil von rund 99 % im Jahr 2024. Diese überwältigende Dominanz ist auf mehrere Faktoren zurückzuführen, darunter die etablierte Fertigungsinfrastruktur des Segments, eine breitere Produktverfügbarkeit und die Vertrautheit der Verbraucher mit der Hybridtechnologie. Große Automobilhersteller haben ihr HEV-Angebot erheblich erweitert, wobei Unternehmen wie Toyota, Honda und inländische Akteure verschiedene Hybridmodelle in verschiedenen Fahrzeugkategorien eingeführt haben. Die starke Leistung des Segments wird durch die Verfügbarkeit von Ladeinfrastruktur und staatliche Anreize zur Förderung der Hybridfahrzeugakzeptanz weiter gestärkt. Darüber hinaus haben die niedrigeren Gesamtbetriebskosten im Vergleich zu konventionellen Fahrzeugen und die Flexibilität dualer Antriebsquellen HEVs zu einer attraktiven Option für indische Verbraucher gemacht, die auf sauberere Mobilitätslösungen umsteigen möchten. Die Marktsegmentierung für Elektrofahrzeuge unterstreicht die bedeutende Rolle von HEVs beim Elektrofahrzeuganteil in Indien.

FCEV-Segment im indischen Elektrofahrzeugmarkt

Das Segment der Brennstoffzellenelektrofahrzeuge (FCEV) entwickelt sich zur am schnellsten wachsenden Kategorie im indischen Elektrofahrzeugmarkt, wobei Prognosen eine beeindruckende Wachstumsrate von rund 85 % von 2024 bis 2029 anzeigen. Diese bemerkenswerte Wachstumstrajektorie wird durch erhebliche technologische Fortschritte in der Wasserstoffbrennstoffzellentechnologie und zunehmende Investitionen in die Entwicklung der Wasserstoffinfrastruktur vorangetrieben. Die Expansion des Segments wird durch staatliche Initiativen zur Förderung von Wasserstoff als alternativer Kraftstoffquelle und Bemühungen zur Einrichtung eines robusten Wasserstoffverteilungsnetzes weiter unterstützt. Große Automobilhersteller entwickeln und führen aktiv FCEV-Modelle ein, insbesondere im Nutzfahrzeugsegment, wo die längere Reichweite und schnellere Betankungsfähigkeiten der Technologie deutliche Vorteile bieten. Das Wachstum des Segments wird auch durch die zunehmende Akzeptanz bei Unternehmens- und Regierungsflotten katalysiert, insbesondere bei Schwerlasttransportanwendungen, bei denen die überlegene Reichweite und Nutzlastfähigkeiten von FCEVs sie zur idealen Wahl machen. Der Marktanteil nach Unternehmen im indischen Elektrofahrzeugmarkt wird sich voraussichtlich verschieben, da FCEVs an Bedeutung gewinnen.

Wettbewerbslandschaft

Führende Unternehmen im indischen Elektrofahrzeugmarkt

Der indische Elektrofahrzeugmarkt ist durch intensiven Wettbewerb und schnelle Innovation unter den wichtigsten Elektrofahrzeugakteuren in Indien wie Ola Electric, TVS Motor, Ather Energy und Tata Motors gekennzeichnet. Diese Elektrofahrzeugunternehmen in Indien investieren stark in Forschung und Entwicklung, um Batterietechnologie, Ladelösungen und die allgemeine Fahrzeugleistung zu verbessern. Produktinnovation bleibt ein zentraler Fokus, wobei Hersteller regelmäßig neue Modelle mit verbesserter Reichweite, Funktionen und Konnektivitätsoptionen einführen. Operative Agilität wird durch flexible Fertigungsprozesse und schnelle Anpassung an Marktanforderungen demonstriert. Strategische Partnerschaften, insbesondere bei der Entwicklung von Ladeinfrastruktur und Batterietechnologie, sind zunehmend verbreitet. Unternehmen verfolgen auch aggressive Expansionsstrategien durch das Wachstum von Händlernetzwerken, die Erweiterung der Produktionskapazität und den Eintritt in neue Fahrzeugsegmente. Der Schwerpunkt auf der Lokalisierung von Komponenten und der vertikalen Integration hilft Herstellern, die Kostenwettbewerbsfähigkeit aufrechtzuerhalten und gleichzeitig die Widerstandsfähigkeit der Lieferkette zu gewährleisten.

Dynamischer Markt mit starker lokaler Führungsposition

Der indische Elektrofahrzeugmarkt weist eine gesunde Mischung aus etablierten Automobilkonzernen und spezialisierten Elektrofahrzeug-Startups auf, wobei inländische indische Elektrofahrzeugunternehmen einen erheblichen Marktanteil halten. Traditionelle Automobilriesen wie Tata Motors, Mahindra & Mahindra und TVS Motor haben ihre Fertigungskompetenz und Markenpräsenz erfolgreich genutzt, um starke Elektrofahrzeugsparten aufzubauen. Gleichzeitig haben reine Elektrofahrzeughersteller wie Ola Electric und Ather Energy den Markt mit ihrem technologieorientierten Ansatz und innovativen Geschäftsmodellen aufgemischt. Die Marktstruktur entwickelt sich von fragmentiert zu mäßig konsolidiert, insbesondere im Zweirad-Segment, wo einige wenige Elektrofahrzeugwettbewerber in Indien einen erheblichen Marktanteil halten.

Der Markt erlebt eine zunehmende Fusions- und Übernahmeaktivität, da Unternehmen technologische Fähigkeiten erwerben und den Betrieb skalieren möchten. Strategische Partnerschaften zwischen Automobilherstellern und Technologieunternehmen werden häufiger, insbesondere in Bereichen wie Batterietechnologie und Ladeinfrastruktur. Internationale Akteure treten durch Joint Ventures und technische Kooperationen mit lokalen Herstellern in den Markt ein und bringen globales Know-how auf den indischen Markt. Die Branche erlebt auch eine vertikale Integration, da Unternehmen in die Batterieherstellung und Ladeinfrastruktur investieren, um wichtige Aspekte der Wertschöpfungskette zu kontrollieren.

Innovation und Infrastruktur treiben den zukünftigen Erfolg voran

Damit etablierte Akteure ihren Marktanteil aufrechterhalten und ausbauen können, wird der Fokus auf Produktdifferenzierung und Kostenoptimierung durch Lokalisierung entscheidend sein. Unternehmen müssen in fortschrittliche Batterietechnologie und intelligente Funktionen investieren und gleichzeitig wettbewerbsfähige Preise aufrechterhalten. Der Aufbau starker Händlernetzwerke und einer Kundendienst-Infrastruktur bleibt für den Markterfolg unerlässlich. Die Entwicklung proprietärer Ladenetze und die Integration mit bestehender Ladeinfrastruktur werden Wettbewerbsvorteile bieten. Hersteller müssen sich auch auf den Aufbau starker Markenwerte durch Kundenbindung und nachhaltige Praktiken konzentrieren.

Neueinsteiger und Herausforderermarken können Boden gewinnen, indem sie sich auf bestimmte Marktsegmente oder geografische Regionen konzentrieren, bevor sie expandieren. Erfolgsfaktoren umfassen die Entwicklung innovativer Finanzierungslösungen, die Einrichtung strategischer Partnerschaften für Technologie und Infrastruktur sowie die Schaffung einzigartiger Wertversprechen für verschiedene Kundensegmente. Das regulatorische Umfeld, insbesondere staatliche Politiken zur Unterstützung der Elektrofahrzeugakzeptanz und -fertigung, wird die Marktdynamik weiterhin prägen. Unternehmen müssen auch Bedenken hinsichtlich Batteriesicherheit, Reichweitenangst und Ladeinfrastruktur ansprechen, um das Verbrauchervertrauen aufzubauen. Die Fähigkeit, sich an sich verändernde Kundenpräferenzen und technologische Fortschritte anzupassen und gleichzeitig die Kostenwettbewerbsfähigkeit aufrechtzuerhalten, wird den langfristigen Erfolg auf dem Markt bestimmen.

Marktführer der indischen Elektrofahrzeugbranche

Ampere Vehicle Private Limited

Ather Energy Pvt. Ltd.

Okinawa Autotech Pvt. Ltd.

Ola Electric Mobility Pvt. Ltd.

TVS Motor Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2023: Gabriel India Limited (Gabriel India), ein Flaggschiffunternehmen der Anand Group, gab bekannt, dass es im Quartal, das am 30. Juni 2023 endete, Komponenten für den Maruti Suzuki Jimny und den elektrischen Stellantis Citroën C3 entwickelt hat. Derzeit entwickelt es Teile für neue Modelle von VW, Tata, Stellantis, Mahindra und Maruti Suzuki.

- August 2023: Ola Electric brachte den S1X für INR 79.999 auf den Markt. Der Ola S1X wird in zwei Batteriekapazitäten angeboten: 2 kWh und 3 kWh. Die 2-kWh-Variante hat eine Reichweite von 91 km, während die 3-kWh-Variante eine Reichweite von 151 km hat. Der Roller verfügt über ein 3,5-Zoll-Segmentdisplay, und der physische Schlüssel entriegelt das Fahrzeug ohne intelligente Konnektivität.

- August 2023: Hyundai Motor India Limited (HMIL) unterzeichnete in Gurugram, Haryana, einen Vermögenskaufvertrag für den Erwerb und die Übertragung identifizierter Vermögenswerte im Zusammenhang mit dem Talegaon-Werk von General Motors India (GMI) in Maharashtra.

Berichtsumfang des indischen Elektrofahrzeugmarkts

Nutzfahrzeuge, Personenkraftwagen, Zweiräder sind als Segmente nach Fahrzeugtyp abgedeckt. FCEV, HEV sind als Segmente nach Kraftstoffkategorie abgedeckt.| Nutzfahrzeuge | Busse |

| Schwere Nutzfahrzeuge | |

| Leichte Nutzfahrzeuge – Pritschenwagen | |

| Leichte Nutzfahrzeuge – Transporter | |

| Mittelschwere Nutzfahrzeuge | |

| Personenkraftwagen | Schräghecklimousine |

| Mehrzweckfahrzeug | |

| Limousine | |

| Geländewagen | |

| Zweiräder |

| FCEV |

| HEV |

| Fahrzeugtyp | Nutzfahrzeuge | Busse |

| Schwere Nutzfahrzeuge | ||

| Leichte Nutzfahrzeuge – Pritschenwagen | ||

| Leichte Nutzfahrzeuge – Transporter | ||

| Mittelschwere Nutzfahrzeuge | ||

| Personenkraftwagen | Schräghecklimousine | |

| Mehrzweckfahrzeug | ||

| Limousine | ||

| Geländewagen | ||

| Zweiräder | ||

| Kraftstoffkategorie | FCEV | |

| HEV | ||

Marktdefinition

- Fahrzeugtyp - Die Kategorie umfasst Personenkraftwagen, Nutzfahrzeuge und Zweiräder.

- Fahrzeugkarosserietyp - Unter Personenkraftwagen umfasst die Kategorie Schräghecklimousinen, Limousinen, Geländewagen und Mehrzweckfahrzeuge; für Nutzfahrzeuge deckt sie leichte Nutzfahrzeuge – Pritschenwagen, leichte Nutzfahrzeuge – Transporter, mittelschwere Nutzfahrzeuge, schwere Nutzfahrzeuge und mittel- und schwere Busse ab; und für Zweiräder umfasst sie Roller und Motorräder.

- Kraftstoffkategorie - Die Kategorie deckt ausschließlich elektrische Antriebssysteme ab, einschließlich verschiedener Typen wie HEV (Hybridelektrofahrzeuge), PHEV (Plug-in-Hybridelektrofahrzeuge), BEV (Batterieelektrofahrzeuge) und FCEV (Brennstoffzellenelektrofahrzeuge).

| Schlagwort | Begriffsbestimmung |

|---|---|

| Elektrofahrzeug | Ein Fahrzeug, das einen oder mehrere Elektromotoren für den Antrieb verwendet. Umfasst Autos, Busse und Lastkraftwagen. Dieser Begriff schließt reine Elektrofahrzeuge oder Batterieelektrofahrzeuge sowie Plug-in-Hybridelektrofahrzeuge ein. |

| BEV | Ein BEV ist für den Antrieb vollständig auf eine Batterie und einen Motor angewiesen. Die Batterie im Fahrzeug muss durch Anschließen an eine Steckdose oder eine öffentliche Ladestation aufgeladen werden. BEVs haben keinen Verbrennungsmotor und sind daher emissionsfrei. Sie haben im Vergleich zu herkömmlichen Kraftstoffmotoren niedrigere Betriebskosten und weniger Motorgeräusche. Sie haben jedoch eine kürzere Reichweite und höhere Preise als ihre entsprechenden Benzinmodelle. |

| PEV | Ein Plug-in-Elektrofahrzeug ist ein Elektrofahrzeug, das extern aufgeladen werden kann und im Allgemeinen alle reinen Elektrofahrzeuge sowie Plug-in-Hybride umfasst. |

| Plug-in-Hybridelektrofahrzeug | Ein Fahrzeug, das entweder durch einen Verbrennungsmotor oder einen Elektromotor angetrieben werden kann. Im Gegensatz zu normalen Hybridelektrofahrzeugen können sie extern aufgeladen werden. |

| Verbrennungsmotor | Ein Motor, bei dem die Verbrennung von Kraftstoffen in einem abgeschlossenen Raum, der als Brennkammer bezeichnet wird, stattfindet. Wird in der Regel mit Benzin oder Diesel betrieben. |

| Hybridelektrofahrzeug | Ein Fahrzeug, das durch einen Verbrennungsmotor in Kombination mit einem oder mehreren Elektromotoren angetrieben wird, die in Batterien gespeicherte Energie nutzen. Diese werden kontinuierlich mit Strom vom Verbrennungsmotor und durch Rekuperationsbremsung aufgeladen. |

| Nutzfahrzeuge | Nutzfahrzeuge sind motorisierte Straßenfahrzeuge, die für den Transport von Personen oder Gütern ausgelegt sind. Die Kategorie umfasst leichte Nutzfahrzeuge und mittel- und schwere Nutzfahrzeuge. |

| Personenkraftwagen | Personenkraftwagen sind elektromotor- oder motorgetriebene Fahrzeuge mit mindestens vier Rädern. Diese Fahrzeuge werden für den Personentransport verwendet und umfassen nicht mehr als acht Sitze zusätzlich zum Fahrersitz. |

| Leichte Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht von weniger als 6.000 lb (Klasse 1) und im Bereich von 6.001–10.000 lb (Klasse 2) fallen unter diese Kategorie. |

| Mittel- und schwere Nutzfahrzeuge | Nutzfahrzeuge mit einem Gewicht im Bereich von 10.001–14.000 lb (Klasse 3), 14.001–16.000 lb (Klasse 4), 16.001–19.500 lb (Klasse 5), 19.501–26.000 lb (Klasse 6), 26.001–33.000 lb (Klasse 7) und über 33.001 lb (Klasse 8) fallen unter diese Kategorie. |

| Bus | Ein Transportmittel, das sich typischerweise auf ein großes Fahrzeug bezieht, das für den Transport von Fahrgästen über lange Strecken ausgelegt ist. Dazu gehören Linienbusse, Schulbusse, Shuttlebusse und Oberleitungsbusse. |

| Diesel | Umfasst Fahrzeuge, die Diesel als Hauptkraftstoff verwenden. Ein Dieselfahrzeug verfügt über ein kompressionsgezündetes Einspritzsystem anstelle des funkengezündeten Systems, das von den meisten Benzinfahrzeugen verwendet wird. Bei solchen Fahrzeugen wird Kraftstoff in die Brennkammer eingespritzt und durch die hohe Temperatur gezündet, die beim starken Komprimieren des Gases erreicht wird. |

| Benzin | Umfasst Fahrzeuge, die Benzin als Hauptkraftstoff verwenden. Ein Benzinfahrzeug verwendet typischerweise einen funkengezündeten Verbrennungsmotor. Bei solchen Fahrzeugen wird Kraftstoff entweder in das Ansaugrohr oder die Brennkammer eingespritzt, wo er mit Luft vermischt wird, und das Luft-Kraftstoff-Gemisch wird durch den Funken einer Zündkerze gezündet. |

| LPG | Umfasst Fahrzeuge, die LPG als Hauptkraftstoff verwenden. Sowohl dedizierte als auch Zweikraftstoff-LPG-Fahrzeuge werden im Rahmen der Studie berücksichtigt. |

| CNG | Umfasst Fahrzeuge, die CNG als Hauptkraftstoff verwenden. Dies sind Fahrzeuge, die wie benzinbetriebene Fahrzeuge mit funkengezündeten Verbrennungsmotoren funktionieren. |

| HEV | Alle Elektrofahrzeuge, die Batterien und einen Verbrennungsmotor als primäre Antriebsquelle verwenden, werden unter dieser Kategorie berücksichtigt. HEVs verwenden im Allgemeinen einen diesel-elektrischen Antriebsstrang und sind auch als Hybrid-Diesel-Elektrofahrzeuge bekannt. Ein HEV wandelt den Fahrzeugimpuls (kinetische Energie) in Strom um, der die Batterie auflädt, wenn das Fahrzeug verlangsamt oder anhält. Die Batterie eines HEV kann nicht mit Plug-in-Geräten aufgeladen werden. |

| PHEV | PHEVs werden sowohl durch eine Batterie als auch durch einen Verbrennungsmotor angetrieben. Die Batterie kann entweder durch Rekuperationsbremsung mit dem Verbrennungsmotor oder durch Anschließen an eine externe Ladequelle aufgeladen werden. PHEVs haben eine bessere Reichweite als BEVs, sind aber vergleichsweise weniger umweltfreundlich. |

| Schräghecklimousine | Dies sind kompakte Autos mit einer Heckklappe am hinteren Ende. |

| Limousine | Dies sind in der Regel zwei- oder viertürige Personenkraftwagen mit einem separaten Bereich am hinteren Ende für Gepäck. |

| Geländewagen | Allgemein als SUVs bekannt, verfügen diese Autos über Allradantrieb und haben in der Regel eine hohe Bodenfreiheit. Diese Autos können auch als Geländefahrzeuge eingesetzt werden. |

| Mehrzweckfahrzeug | Dies sind Mehrzweckfahrzeuge (auch Minivans genannt), die für den Transport einer größeren Anzahl von Fahrgästen ausgelegt sind. Sie transportieren zwischen fünf und sieben Personen und haben auch Platz für Gepäck. Sie sind in der Regel größer als der durchschnittliche Familienwagen, um mehr Kopffreiheit und einfacheren Zugang zu bieten, und haben in der Regel Frontantrieb. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Der Marktumsatz wird berechnet, indem das Verkaufsvolumen mit dem jeweiligen durchschnittlichen Verkaufspreis multipliziert wird. Bei der Schätzung des durchschnittlichen Verkaufspreises wurden Faktoren wie durchschnittliche Inflation, Verschiebung der Marktnachfrage, Herstellungskosten, technologische Fortschritte und sich verändernde Verbraucherpräferenzen berücksichtigt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.