Russischer Telekommunikations-MNO-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 16.43 Milliarden US-Dollar |

| Marktgröße (2026) | 17.02 Milliarden US-Dollar |

| Marktgröße (2031) | 20.3 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.59% CAGR |

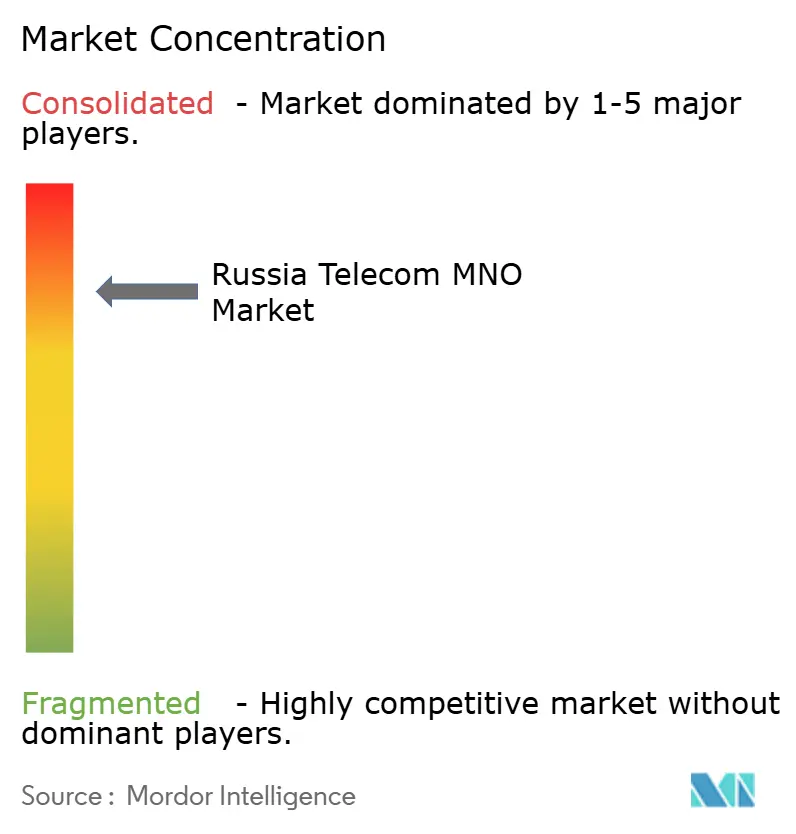

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russischer Telekommunikations-MNO-Markt Analyse von Mordor Intelligence

Die Größe des russischen Telekommunikations-MNO-Marktes wurde im Jahr 2025 auf 16,43 Milliarden USD geschätzt und soll von 17,02 Milliarden USD im Jahr 2026 auf 20,3 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,59 % während des Prognosezeitraums (2026–2031).

Dies spiegelt eine Verlagerung von der Teilnehmergewinnung hin zur Maximierung des Umsatzes pro Nutzer wider. Betreiber investieren mehr in Netzqualität, Spektrum-Refarming und Tests mit inländischen Geräten, während sie sanktionsbedingte Verschiebungen in der Lieferkette bewältigen. Mobile Dienste erwirtschafteten im Jahr 2024 976 Milliarden RUB, ein Anstieg von 8,9 %, der die Widerstandsfähigkeit des russischen Telekommunikations-MNO-Marktes unter makroökonomischem Druck verdeutlichte [1]CNews, "Минцифры: итоги года для российской телеком-отрасли," CNews.ru. Inländische 5G-Forschungsfinanzierung, aggressive Festnetz-Mobilfunk-Konvergenzbündel und die industrielle Nachfrage nach privaten LTE-Netzen verlagern das Umsatzwachstum von der Basiskonnektivität hin zu Unternehmens- und Ökosystemdiensten. Gleichzeitig bedrohen Tarifinflation und energiebedingte Betriebskostenbelastungen die Margen und zwingen Betreiber dazu, KI-gestützte Effizienzprogramme zu beschleunigen und sich in Fintech, Medien und IoT-Dienste zu diversifizieren. Der Infrastrukturausbau erreichte im Jahr 2024 125.800 neue Basisstationen, was das langfristige Engagement des russischen Telekommunikations-MNO-Marktes für Abdeckungs- und Kapazitätserweiterungen unterstreicht [2]ComNews, "За 2024 г. операторы 'большой четверки' возвели 125,8 тыс. базовых станций," Comnews.ru.

Wichtigste Erkenntnisse des Berichts

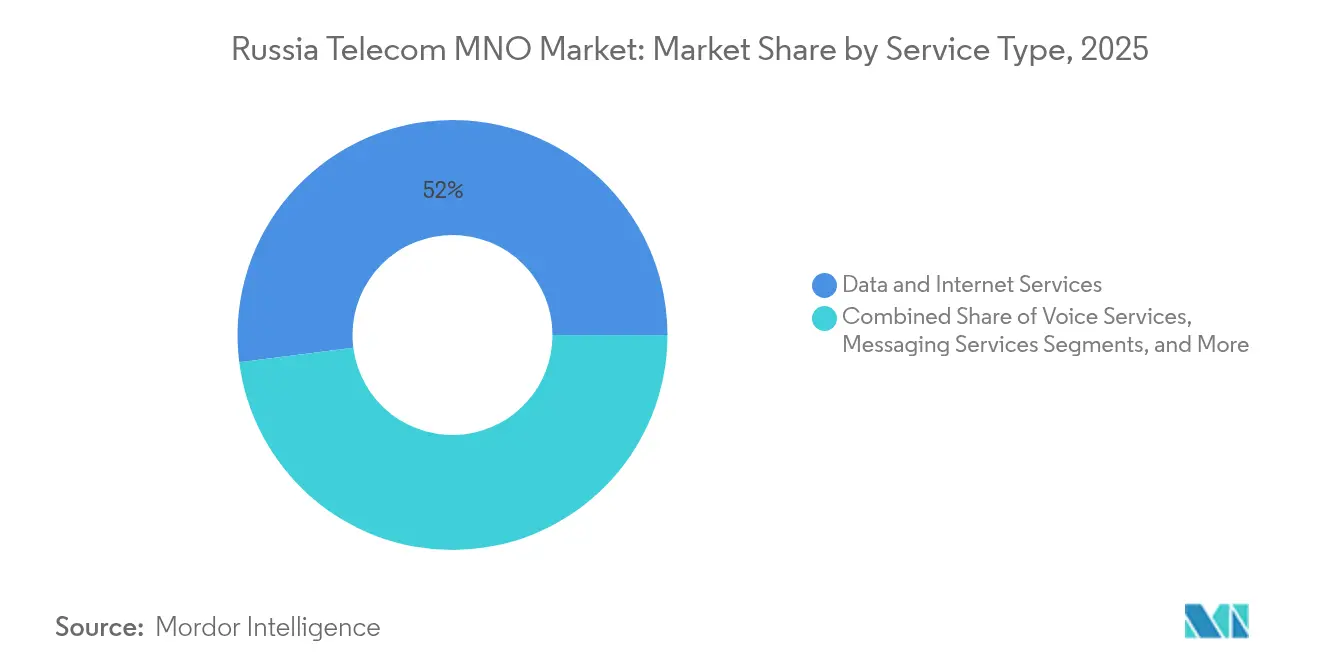

- Nach Dienstleistungstyp führten Daten- und Internetdienste mit einem Anteil von 52,03 % am russischen Telekommunikations-MNO-Markt im Jahr 2025; IoT- und M2M-Dienste werden voraussichtlich bis 2031 mit einer CAGR von 3,61 % wachsen.

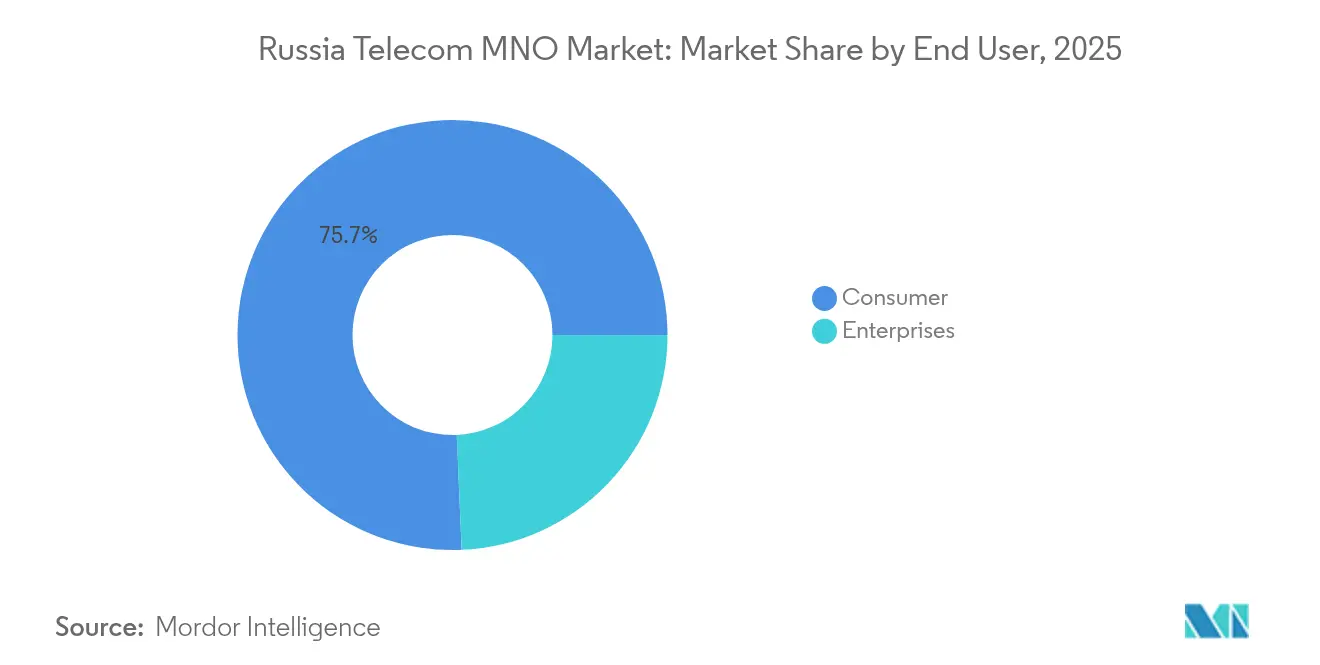

- Nach Endnutzer entfielen im Jahr 2025 75,68 % des russischen Telekommunikations-MNO-Marktvolumens auf Verbraucherangebote, während Unternehmensdienste bis 2031 mit einer CAGR von 3,92 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des russischen Telekommunikations-MNO-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des mobilen Datenverkehrs durch erschwingliche Datenflatrate-Tarife | +0.8% | National, mit Konzentration in Moskau und St. Petersburg | Kurzfristig (≤ 2 Jahre) |

| Staatliche Impulse für den 5G-Ausbau und Spektrum-Refarming | +0.6% | Zunächst Großstädte, Ausweitung auf regionale Zentren | Mittelfristig (2–4 Jahre) |

| Rasante Ausweitung von Festnetz-Mobilfunk-Konvergenzbündeln zur Steigerung des ARPU | +0.5% | Städtische Gebiete mit Glasfaserinfrastruktur | Mittelfristig (2–4 Jahre) |

| Explosion privater LTE-Netze für Unternehmen zur Unterstützung kritischer Infrastrukturen | +0.4% | Industrieregionen, Bergbaugebiete, Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Monetarisierung von KI-gesteuertem Netzwerk-Slicing für industrielle IoT-Korridore | +0.3% | Smart-City-Initiativen in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Verlagerung von IT-Workloads in inländische Cloud-Zentren zur Steigerung der B2B-Backhaul-Nachfrage | +0.4% | Rechenzentrumsstandorte in Moskau, St. Petersburg, Nowosibirsk | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des mobilen Datenverkehrs durch erschwingliche Datenflatrate-Tarife

Datenflatrate-Bündel halten die Abwanderungsrate der Teilnehmer niedrig und steigern gleichzeitig den Datenverkehr im Jahr 2024 um 13,9 % im Jahresvergleich. Das MTS-Angebot „MTS Больше всех” mit 100 GB vom März 2025 veranschaulicht, wie Betreiber Volumen monetarisieren, ohne die Netzlast zu beeinträchtigen, da das LTE-Refarming die spektrale Effizienz erhöht hat [3]MTS, "Встречайте тариф МТС Больше всех," Primorye.mts.ru. Die Strategie ähnelt globalen Entwicklungen hin zu datenzentrierter Preisgestaltung, während lokale Regulierung eine knappheitsbasierte Drosselung untersagt. MegaFons 12-prozentiger Geschwindigkeitszuwachs nach dem Refarming bestätigt den Kapazitätsspielraum für weiteres Verkehrswachstum [4]MegaFon, "МегаФон ускорил на 12% мобильный интернет в России," Corp.megafon.ru. Höhere Nutzung fördert Werbe- und Mehrwertdienste-Upsells und erhöht den gemischten ARPU ausreichend, um inflationsbedingte Kostensteigerungen auszugleichen.

Staatliche Impulse für den 5G-Ausbau und Spektrum-Refarming

Die Regulierungsbehörden haben im Jahr 2024 die 5G-Nutzungsgebühren abgeschafft und die Finanzierung inländischer Basisstationen gekürzt, jedoch eine Quote von 6 % lokal gefertigter Geräte bis Ende 2025 vorgeschrieben. Obwohl das 3,4–3,8-GHz-Band militärisch genutzt bleibt, stimmt die Zuweisung des 4,4–4,99-GHz-Bandes Russland mit China und Japan ab, was die Anbieterkosten senkt. Moskaus Versuch mit einer inländischen Antenne mit 1 Gbit/s zeigt die Leistungsfähigkeit einheimischer Technologie. Betreiber erwarten eigenständige 5G-Starts bis 2028 auf heimischem RAN, was die langfristige Wettbewerbsfähigkeit sichert und das geopolitische Risiko senkt.

Rasante Ausweitung von Festnetz-Mobilfunk-Konvergenzbündeln zur Steigerung des ARPU

Die Festnetz-Internetumsätze stiegen im Jahr 2024 um 11 % auf 279 Milliarden RUB, ein Zeichen dafür, dass Quad-Play-Bündel bei städtischen Haushalten Anklang finden. Konvergenz ermöglicht es Betreibern, Medien-, Fintech- und Smart-Home-Dienste unter einer einzigen Rechnung zu bündeln und so die Kundenbindung zu stärken. MegaFons Infrastrukturpartnerschaft mit SberMobile beschleunigt die regionale Präsenz, ohne Glasfaser-Investitionskosten zu duplizieren. Einheitliche Lizenzierung und Mehrwertsteueranreize unterstützen den Bündelausbau und helfen, regulierte Verbraucherpreisobergrenzen auszugleichen. KI-gestützte Abwanderungsvorhersage steigert den Lebenszeitwert zusätzlich um eine geschätzte Margenausweitung von 3–10 % über fünf Jahre.

Explosion privater LTE-Netze für Unternehmen zur Unterstützung kritischer Infrastrukturen

Die industrielle Digitalisierung erschließt neue B2B-Umsatzquellen jenseits der öffentlichen Konnektivität. Der LTE-Einsatz von MTS im Bergwerk Kovdorsky GOK erzielte zuverlässige Verbindungen mit geringer Latenz unter Tage. Inländische Anbieter wie Bulat und Irteya erproben robuste RAN-Lösungen, die unter Sanktionsbedingungen akzeptabel sind, und begrenzen so die Abhängigkeit von Huawei. Unternehmen schätzen Sicherheit und deterministische Leistung und stimmen mehrjährigen Managed-Service-Verträgen zu, die Betreiber vor der Volatilität des Verbraucher-ARPU schützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Internationale Sanktionen, die den Zugang zu fortschrittlichen RAN-Geräten einschränken | -0.9% | National, mit stärkeren Auswirkungen auf Netzausbauvorhaben | Mittelfristig (2–4 Jahre) |

| SIM-Karten-Sättigung bei geringem Bevölkerungswachstum | -0.6% | National, insbesondere ländliche Gebiete und Städte zweiter Ordnung | Langfristig (≥ 4 Jahre) |

| Steigende Energietarife, die die Betriebskostenmargen des Netzes belasten | -0.5% | National, mit regionalen Unterschieden bei den Strompreisen | Kurzfristig (≤ 2 Jahre) |

| Obligatorische inländische Verschlüsselungsstandards, die neue Diensteinführungen verzögern | -0.4% | National, alle Betreiber gleichermaßen betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Internationale Sanktionen, die den Zugang zu fortschrittlichen RAN-Geräten einschränken

Der Rückzug von Nokia und Ericsson im Jahr 2023 beseitigte die schnellsten Upgrade-Möglichkeiten für LTE-A und frühes 5G und zwang Betreiber, auf chinesische und aufkommende inländische Anbieter umzuschwenken. „Graue” Importe schließen Lücken, erhöhen jedoch die Investitionskosten und verlängern die Wartungszyklen. Die Lokalisierungsvorschriften von Roskomnadzor drängen Betreiber dazu, Funkgeräte gemeinsam mit russischen Anbietern zu entwickeln – ein Schritt, der die Souveränität sichert, aber den optimalen Einsatz verlangsamt.

Steigende Energietarife, die die Betriebskostenmargen des Netzes belasten

Die Frequenzgebühren im 694–790-MHz-Band stiegen auf 700 Millionen RUB jährlich pro Betreiber, was im Jahr 2024 systemweit Mehrkosten von 260 Millionen USD verursachte. Die Strompreisinflation verschärft die standortbezogenen Ausgaben, während Regulierungsbehörden Verbrauchertariferhöhungen deckeln. Betreiber priorisieren nun energieeffiziente Funkgeräte und erneuerbare Mikro-Netze, doch die Amortisationszeiträume erstrecken sich über drei Jahre hinaus, was den Druck auf das EBITDA aufrechthält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datenzentrierter Umsatzschwung setzt sich fort

Daten- und Internetdienste hielten im Jahr 2025 einen Anteil von 52,03 % am russischen Telekommunikations-MNO-Markt und übertrafen damit das traditionelle Sprachgeschäft sowohl bei Umsatz- als auch bei Verkehrsmetriken deutlich. Das mit Datendiensten verbundene Volumen des russischen Telekommunikations-MNO-Marktes wird voraussichtlich wachsen, da Video-, Gaming- und Fintech-Apps die Nutzerbindung vertiefen. IoT und M2M bleiben mit 4 % des heutigen Umsatzes eine Nische, führen jedoch das Wachstum mit einer CAGR von 3,61 % an, da Industriekunden ihre Lieferketten automatisieren.

Die Diversifizierung der Dienste beschleunigt die ARPU-Gewinne. Betreiber bündeln PayTV, Cloud-Speicher und Cybersicherheit, um einen höheren Anteil am Kundenbudget zu erzielen und dabei nominale Tarife stabil zu halten. Inländische Inhaltsquoten lenken OTT-Verkehr auf lokale Plattformen, erhöhen die Cache-Trefferquoten und senken die internationalen Transitkosten. Edge-Computing-Pilotprojekte unter dem 4,9-GHz-Spektrum steigern die Unternehmensmöglichkeiten des russischen Telekommunikations-MNO-Marktes weiter, insbesondere für die Qualitätskontrolle in der Fertigung und die Überwachung in Smart Cities.

Nach Endnutzer: Digitale Transformation von Unternehmen erhöht den Einsatz

Die Verbraucheraktivität machte im Jahr 2025 75,68 % des russischen Telekommunikations-MNO-Marktvolumens aus, doch das inkrementelle Wachstum verlangsamt sich, da die SIM-Durchdringung 190 % übersteigt. Das Unternehmenskohort ist zwar kleiner, liegt aber auf Kurs für eine CAGR von 3,92 % bis 2031, getrieben durch private Netze, Cloud-Backhaul und Zero-Trust-Sicherheitsdienste. Industriekunden wählen mehrjährige Verträge, was die Umsatztransparenz erhöht und die Abwanderung im Vergleich zu Prepaid-Verbraucherkonten senkt.

Staatliche Digitalisierungsförderungen bevorzugen russische Anbieter, schützen Betreiber vor ausländischen Wettbewerbern und positionieren mobile Marktführer als End-to-End-IKT-Partner. Verwaltetes SD-WAN, SASE-Sicherheit und IIoT-Analysen fügen hochmargige wiederkehrende Gebühren hinzu. Umgekehrt spüren Verbraucherbudgets einen inflationären Druck; die durchschnittlichen monatlichen Ausgaben stiegen im Jahr 2024 nur um 4 % auf 391 RUB, während der Verbraucherpreisindex schneller stieg, was Betreiber dazu zwingt, Wertschöpfung durch Ökosystem-Abonnenten statt durch Preiserhöhungen zu suchen.

Geografische Analyse

Moskau und St. Petersburg erwirtschaften nahezu 45 % der Umsätze des russischen Telekommunikations-MNO-Marktes aufgrund dichter Bevölkerung und der Nachfrage von Unternehmenszentralen. Die städtische LTE-Advanced-Abdeckung erreicht 99 % der Haushalte und ermöglicht Premium-Datenflatrate-Tarife und frühe 5G-Pilotprojekte. Die Basisstationsdichte übersteigt 2.000 Standorte pro Million Einwohner und gewährleistet konsistente mittlere Download-Geschwindigkeiten von über 40 Mbps.

Industrieregionen wie Lipezk, Swerdlowsk und Murmansk beherbergen private LTE-Ausbauten zur Unterstützung von Bergbau und Metallurgie. Diese Einsätze steigern das lokale Volumen des russischen Telekommunikations-MNO-Marktes durch langfristige Serviceverträge und Backhaul-Verkäufe. Nowosibirsk entwickelt sich zu einem inländischen Cloud-Knotenpunkt und zieht Glasfaser-Upgrades an, die in die Verbraucher-FTTx-Nutzung überschwappen. Regionale Energiesubventionen gleichen steigende Stromtarife teilweise aus und helfen Betreibern, das EBITDA in Sibirien und im Fernen Osten aufrechtzuerhalten.

Ländliche Gebiete weisen aufgrund spärlicher Backhaul-Infrastruktur und hoher Energiekosten weiterhin Geschwindigkeiten von 15–20 Mbps auf. Das Programm des Ministeriums für digitale Entwicklung für 2025–2027 verpflichtet Betreiber, 4G auf 1.500 unterversorgte Siedlungen auszuweiten, unter Nutzung von Subventionen und gemeinsamer passiver Infrastruktur. Die Integration neu eingegliedeter Gebiete fügt regulatorische Verpflichtungen wie die Abschaffung von Roaming-Gebühren hinzu und erfordert erhebliche Investitionsausgaben für Turmverstärkung und Glasfaserverlegung.

Wettbewerbslandschaft

Vier nationale Lizenzinhaber – MTS, MegaFon, Beeline (VimpelCom) und T2 Russia – dominieren einen Großteil der Umsätze des russischen Telekommunikations-MNO-Marktes und schaffen ein oligopolistisches Umfeld, in dem Netzinvestitionen Preiskämpfe überwiegen. Konsolidierung, wie die Kontrolle von Rostelecom über T2 Russia, stärkt die Verhandlungsmacht gegenüber Geräteanbietern und Regulierungsbehörden. Betreiber differenzieren sich durch Ökosysteme: MTS integriert Fintech, Medien und Telemedizin; MegaFon konzentriert sich auf Durchsatzführerschaft und Großhandels-MVNO-Vereinbarungen; Beeline intensiviert KI-basierte Abwanderungsminderung; T2 Russia nutzt neue Adtech-Assets für mikrozielgerichtete Angebote.

Internationale Sanktionen verschieben die Beschaffungsdynamik, reduzieren aber auch ausländische Wettbewerbsbedrohungen. Huawei liefert nun die meisten neuen Makro-Funkgeräte, während inländische Unternehmen bei ländlichen Schlüsselfertigprojekten wachsen. Virtuelle Netzbetreiber wie SberMobile erweitern die Einzelhandelsauswahl, ohne die Umsätze der Gastbetreiber zu untergraben, und generieren inkrementelle Großhandelseinkünfte. KI-Orchestrierung von Spektrum und Energie verbessert die Kosten pro Gigabyte – ein entscheidender Faktor, da Tarife politisch sensibel bleiben.

Die Investitionsdisziplin nimmt zu, da das Verhältnis von Investitionsausgaben zu Umsatz von 23 % im Jahr 2023 auf 19 % im Jahr 2025 sinkt, da gemeinsame Infrastruktur und Rabatte auf inländische Geräte greifen. Betreiber teilen 60 % der neuen ländlichen Türme, was Mittel für die 5G-Core-Migration freisetzt. Unternehmensvertikale erhalten dedizierte Vertriebsteams und Umsatzbeteiligungsmodelle mit Systemintegratoren. Aggressive Energieeffizienz-Nachrüstungen, einschließlich Lithiumbatterietausch und Solarergänzungen, zielen auf eine 20-prozentige Reduzierung des Standortstromverbrauchs bis 2028.

Marktführer im russischen Telekommunikations-MNO-Sektor

MobileTeleSystems PJSC (MTS)

MegaFon PJSC

T2 Russia

Beeline (PJSC VimpelCom)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: MegaFon erhöhte die mittlere Download-Geschwindigkeit um 12 % auf 43,74 Mbps und erweiterte die Abdeckung um 17,4 % nach dem LTE-Refarming in Moskau.

- Juli 2025: Moskau testete eine vollständig in Russland gefertigte 5G-Antenne, die einen Durchsatz von 1 Gbit/s lieferte.

- Juni 2025: Bundesfinanzierung für inländische Basisstationen auf 20,3 Milliarden RUB gekürzt, mit einer Erhöhung des Privatsektor-Beitrags auf 70,7 Milliarden RUB; Serienproduktion für 2027 geplant.

- März 2025: MTS startete das Bündel „MTS Больше всех” mit unbegrenzten Anrufen im eigenen Netz, 100 GB Daten, 2.000 Minuten in andere Netze und 100 SMS.

- Dezember 2024: T2 Russia erwarb die Adtech-Unternehmen Yabbi, Redllama und Plazkart zur Stärkung der digitalen Dienste.

Berichtsumfang des russischen Telekommunikations-MNO-Marktes

Telekommunikation umfasst die Übertragung von Informationen mit einer Geschwindigkeit, die einem persönlichen Gespräch ähnelt. Sie beinhaltet den Austausch von Daten, Sprache und Video über große Entfernungen durch elektronische Medien.

Der Bericht behandelt Unternehmen des russischen Telekommunikations-MNO-Marktes, und der Markt ist nach Diensten segmentiert (Sprachdienste (leitungsgebunden und drahtlos), Daten- und Nachrichtendienste sowie OTT- und Pay-TV-Dienste).

Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) für alle oben genannten Segmente.

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der russische Telekommunikations-MNO-Markt im Jahr 2026?

Die Größe des russischen Telekommunikations-MNO-Marktes beträgt im Jahr 2026 17,02 Milliarden USD.

Wie ist der Wachstumsausblick bis 2031?

Der Umsatz wird voraussichtlich bis 2031 20,3 Milliarden USD erreichen, was einer CAGR von 3,59 % entspricht.

Welche Dienstleistungskategorie führt derzeit beim Umsatz?

Daten- und Internetdienste halten im Jahr 2025 einen Anteil von 52,03 % am russischen Telekommunikations-MNO-Markt.

Warum gewinnen private LTE-Netze an Bedeutung?

Industrieunternehmen suchen sichere Konnektivität mit geringer Latenz, und Betreiber bieten schlüsselfertige Managed Services an, die Souveränitätsanforderungen erfüllen.

Wie wirken sich Sanktionen auf Netzwerk-Upgrades aus?

Der Rückzug westlicher Anbieter erzwingt die Abhängigkeit von chinesischen und inländischen Geräten, was die kurzfristigen Investitionsausgaben erhöht und Leistungsgewinne dämpft.

Welche Strategie hilft Betreibern, steigende Energiekosten auszugleichen?

Sie setzen energieeffiziente Funkgeräte ein und verfolgen Turmteilung, um den Energieverbrauch pro Gigabyte zu senken und gleichzeitig Abdeckungsverpflichtungen einzuhalten.

Seite zuletzt aktualisiert am: