Größe und Marktanteil des japanischen Telekommunikations-MNO-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 121.07 Milliarden US-Dollar |

| Marktgröße (2026) | 125.98 Milliarden US-Dollar |

| Marktgröße (2031) | 148.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.28% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Telekommunikations-MNO-Marktes von Mordor Intelligence

Die Größe des japanischen Telekommunikations-MNO-Marktes wird für 2026 auf 125,98 Milliarden USD prognostiziert und soll bis 2031 einen Wert von 148,06 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 3,28 % von 2026 bis 2031 entspricht. Die Teilnehmerdurchdringung übersteigt bereits 150 %, sodass das Umsatzwachstum von der Monetarisierung eigenständiger 5G-Netze, Festnetz-Mobilfunk-Konvergenzbündeln und IoT-Anwendungsfällen für Unternehmen abhängt. Die Betreiber beeilen sich, 3,7-GHz- und 4,5-GHz-Makrozellen zu verdichten und den Spitzenverkehr auf Heim-WLAN und Glasfaser-Backhaul auszulagern – eine Strategie, die den durchschnittlichen Umsatz pro Nutzer (ARPU) trotz anhaltenden Preiswettbewerbs stabil hält. Neue Einnahmequellen entstehen durch Netzwerk-Anwendungsprogrammierschnittstellen (APIs), die es Unternehmen ermöglichen, auf Abruf garantierte Qualität, Standortverifizierung und Geräteidentitätsdienste zu nutzen. Gleichzeitig verbessern Satelliten-Mobilfunk-Hybride die Abdeckung in Japans unwegsamem Gelände, und Upgrades des All-Photonik-Backbone senken die Energiekosten pro Bit und schützen die Rentabilität gegen den steigenden Datenverkehr.

Wichtigste Erkenntnisse des Berichts

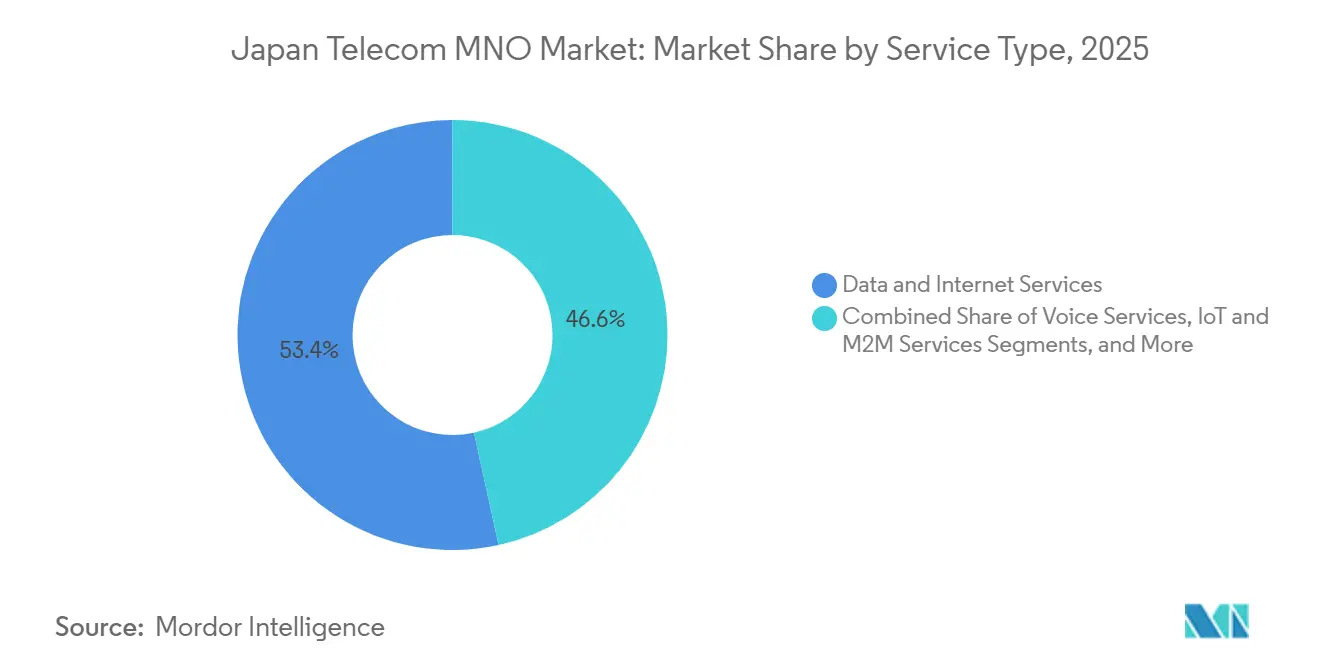

- Nach Dienstleistungstyp hielt Daten- und Internetdienste im Jahr 2025 einen Marktanteil von 53,43 % am japanischen Telekommunikations-MNO-Markt, während IoT- und M2M-Dienste bis 2031 mit einer CAGR von 3,44 % wachsen sollen.

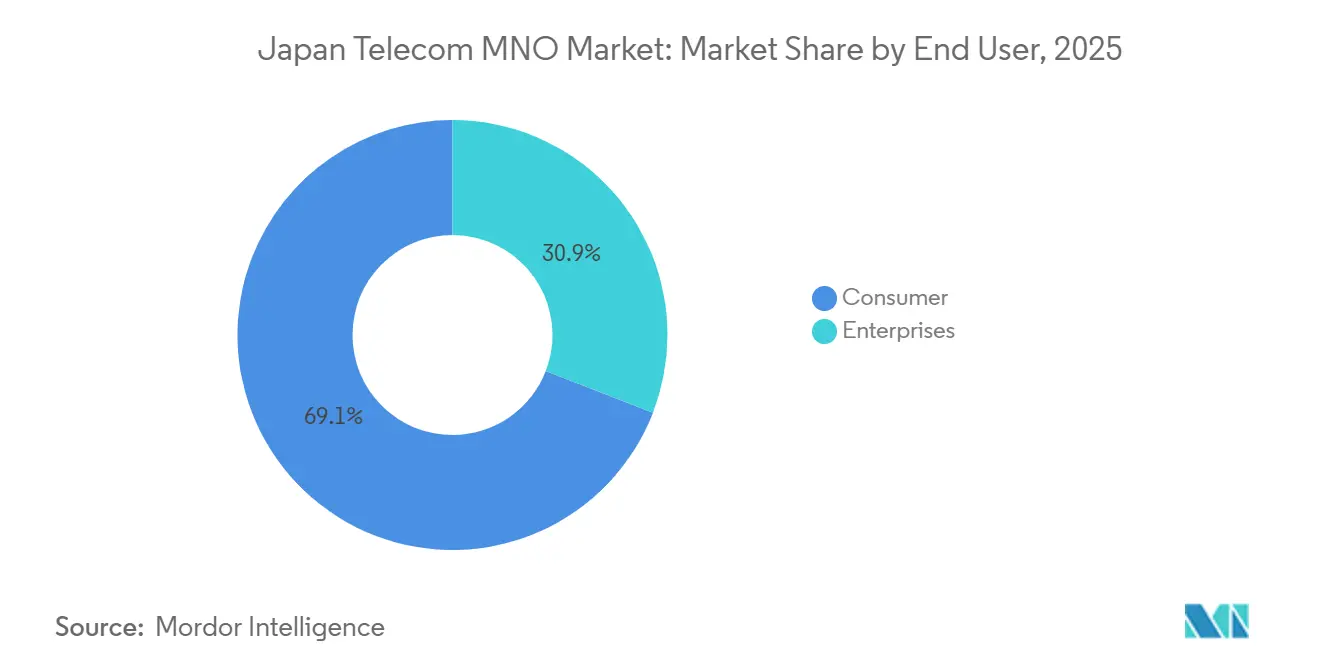

- Nach Endnutzer erzielten Verbraucherabonnenten im Jahr 2025 einen Umsatzanteil von 69,12 %; das Unternehmenssegment wächst bis 2031 mit einer CAGR von 3,59 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Telekommunikations-MNO-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau eigenständiger 5G-Netze und Monetarisierung privater Netzwerke | +0.9% | Industriekorridore Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Explosion des Ultra-HD-Video- und XR-Datenverkehrs | +0.7% | Städtische Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Strategie der digitalen Gartenstadt-Nation als Katalysator für regionale IoT-Nutzung | +0.5% | Regionale Smart-City-Zonen | Langfristig (≥ 4 Jahre) |

| Festnetz-Mobilfunk-Konvergenz als Treiber für Premium-Bündel-ARPU | +0.4% | Glasfaserdichte Ballungsräume | Mittelfristig (2–4 Jahre) |

| Lizenzen für Satelliten-Mobilfunk-Hybridkonnektivität erschließen ländliche Märkte | +0.3% | Abgelegene Inseln und Gebirgsregionen | Langfristig (≥ 4 Jahre) |

| Monetarisierung von Netzwerk-APIs über das GSMA Open Gateway Framework | +0.2% | Wichtige Geschäftsviertel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau eigenständiger 5G-Netze und Monetarisierung privater Netzwerke

NTT Docomo aktivierte Anfang 2025 einen 6,6-Gbps-Downlink-Dienst durch die Bündelung von Sub-6-GHz- und Millimeterwellenbändern und demonstrierte dabei Echtzeit-8K-Video und maschinelle Sichtkontrolle. Unternehmen lizenzieren n79-Spektrumsscheiben für Robotik, Halbleiterwerkzeuge und intelligente Logistik, unterstützt durch das Registrierungsregime des Ministeriums für innere Angelegenheiten und Kommunikation (MIC), das Betreiber verpflichtet, zertifizierte leitende Telekommunikationsingenieure zu benennen – eine Struktur, die die Margen der etablierten Anbieter schützt. SoftBanks Latenzoptimierungsversuch mit Ericsson Ende 2024 erzielte eine Round-Trip-Verzögerung von unter 5 ms und stärkt eigenständige Kerne als Umsatzgeneratoren für deterministischen Industrieverkehr. Das Beyond-5G-Weißbuch des MIC aus dem Jahr 2025 prognostiziert, dass private Unternehmensnetzwerke bis 2030 15 % der gesamten mobilen Infrastrukturausgaben absorbieren werden.[1]Ministerium für innere Angelegenheiten und Kommunikation, "Statistiken zu Telekommunikationsdiensten," soumu.go.jp

Explosion des Ultra-HD-Video- und XR-Datenverkehrs

Der Festnetzverkehr stieg im Mai 2025 im Jahresvergleich um 15,3 %, während das Wachstum bei 5G-Handsets die mobile Nutzung parallel dazu steigerte. Das MIC prognostiziert, dass immersive Inhalte die Volumina bis 2030 verzehnfachen werden, was die Betreiber zwingt, Kleinstzellen zu verdichten und Edge-Computer einzusetzen. Der Zwischenbericht von NTT Docomo für das Geschäftsjahr 2025 verzeichnete ein zweistelliges Datenwachstum, wobei Premium-Unlimited-Tarife den ARPU schützten. Der Mobilitätsbericht von Ericsson Mitte 2025 nennt die Spektrumszuweisung durch künstliche Intelligenz als Schlüssel zur Bewältigung asymmetrischer Uplinks aus Live-XR-Streams.[2]Ericsson, "Mobilitätsbericht Nordostasien 2025," ericsson.com Die Bündelung von Streaming- oder Metaverse-Zugang in gestaffelte Tarife ermöglicht es Betreibern, ohne proportionale Kosten höherwertige Angebote zu verkaufen, sofern Content-Delivery-Caches in der Nähe der Nutzer platziert sind.

Strategie der digitalen Gartenstadt-Nation als Katalysator für regionale IoT-Nutzung

Der Blueprint der digitalen Gartenstadt-Nation des MIC verspricht eine 5G-Abdeckung von 99 % bis zum Geschäftsjahr 2030 und Glasfaser bis ins Haus von 99,9 % bis zum Geschäftsjahr 2027, was ländliche Telemedizin, intelligente Landwirtschaft und kommunale Sensornetzwerke unterstützt. KDDIs ConnectIN fügte bis März 2024 45,5 Millionen IoT-Leitungen hinzu, viele davon in regionalen Präfekturen mit Arbeitskräftemangel.[3]KDDI Corporation, "ConnectIN IoT-Plattform-Update," kddi.com NTT Docomos Business-SIGN-IoT, eingeführt im Dezember 2025, kombiniert LoRaWAN und Satelliten-Backhaul für Forstwirtschaft und Landwirtschaft. Mizuho Bank prognostiziert, dass der Maschine-zu-Maschine-Umsatz bis 2030 530 Milliarden JPY (3,9 Milliarden USD) übersteigen wird.[4]Mizuho Bank, "IoT-Marktausblick 2030," mizuhobank.co.jp Smart-City-Pilotprojekte des Kabinettsbüros kofinanzieren lokale Sensoren, senken das Risiko für Betreiber und beschleunigen den Übergang des japanischen Telekommunikations-MNO-Marktes hin zu B2B-IoT-Einnahmequellen.

Festnetz-Mobilfunk-Konvergenz als Treiber für Premium-Bündel-ARPU

NTTs Innovative Optical and Wireless Network (IOWN) 2.0 fusionierte 2025 Glasfaser-Backbone und Mobilfunkantennen und ermöglichte eine einheitliche Abrechnung für Gigabit-Glasfaser und 5G. NTT Docomos docomo MAX kombiniert unbegrenztes 5G, 10-Gbps-Glasfaser und Streaming für einen Haushalts-ARPU von über 10.000 JPY (67,9 USD).[5]NTT Communications, "TypeD Private 5G Service," ntt.com KDDIs Vision 2030 verkauft Banking, Strom und Unterhaltung im Querverbund und steigert den Lebenszeitwert. Gemeinsamer Backhaul senkt die Kapitalintensität und vereinfacht Betreuungssysteme, was das stagnierende Abonnentenwachstum ausgleicht. Die Einreichung von Bündelbedingungen beim MIC gewährleistet Transparenz – ein Prozess, den kleinere Herausforderer als ressourcenintensiv empfinden, was den Burggraben der etablierten Anbieter zementiert.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmender Preiswettbewerb zwischen MNOs komprimiert Margen | -0.8% | National, am stärksten in Phnom Penh und anderen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für ländliche Erschließung gegenüber geringer Einkommensbasis | -0.6% | Abgelegene Provinzen (Ratanakiri, Mondulkiri, Preah Vihear, Stung Treng) | Mittelfristig (2–4 Jahre) |

| Begrenzter Glasfaser-Backhaul verursacht Kapazitätsengpässe | -0.4% | Halbstädtische und ländliche Gebiete | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Unsicherheit bei aktivem Sharing verzögert 5G-Kleinstzellen | -0.3% | Dicht besiedelte städtische Zonen mit Bedarf an Indoor-Mikro-Standorten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde und schrumpfende Bevölkerung begrenzt das Abonnentenwachstum

Japans Bevölkerung fiel 2025 unter 123 Millionen bei einem Medianalter von über 49 Jahren, was die organische Nachfrage nach Handsets dämpft. Die Anzahl der Mobilfunkleitungen lag bei 193 Millionen, was außerhalb des IoT kaum Spielraum lässt. Rakuten Mobiles 8,5 Millionen Nutzer Anfang 2025 sahen sich mit Abwanderung konfrontiert, da preisbewusste Kunden zu Aktionsangeboten wechselten. Betreiber passen Sprachassistenten für die Altenpflege an, doch diese generieren nur bescheidene Dateneinkünfte. Das Mobile Software Competition Act des MIC, das 2025 in Kraft trat, verbessert die Portabilität, steigert die Preissensitivität und untergräbt die Kundenbindung.

Anhaltender staatlicher Druck auf Tarife drückt den ARPU

Aufeinanderfolgende Regierungen erzwangen zwischen 2018 und 2020 Einzelhandelspreissenkungen von rund 40 %, und die jährlichen MIC-Überprüfungen halten den Abwärtsdruck aufrecht. Rakutens Plan mit 20 GB für 1.980 JPY (12,7 USD) im Mai 2025 entfachte erneut Preiskriege. Die etablierten Anbieter antworteten mit Discount-Untermarken ahamo, povo und LINEMO, die Premium-Tarife kannibalisieren. App-Store-Gebührenmandate begrenzen das Upselling von Inhaltsbündeln, sodass Betreiber auf Unternehmensscheiben und API-Einnahmen umschwenken, die von Verbraucherpreisobergrenzen abgeschirmt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendominanz mit IoT-Aufwärtspotenzial

Daten- und Internetdienste machten 2025 mehr als die Hälfte des Umsatzes aus, gestützt durch 92,367 Millionen 5G-Abonnements und ein zweistelliges Wachstum des Festbreitbandverkehrs. Die Marktgröße des japanischen Telekommunikations-MNO-Marktes im Bereich IoT- und M2M-Dienste soll mit einer CAGR von 3,44 % am schnellsten wachsen, angetrieben durch Flottentelematik, Industrierobotik und ländliche Smart-City-Sensoren – eine Entwicklung, die durch KDDIs ConnectIN mit 45,5 Millionen Leitungen und den Rollout von NTT Docomos Business-SIGN-IoT unterstrichen wird. Sprach- und SMS-Dienste schrumpfen weiter, da Over-the-Top-Anwendungen dominieren, während Pay-TV-Bündel den ARPU durch Premium-Content-Lizenzierung stützen.

Betreiber verpacken nun Netzwerk-APIs in Entwickler-Marktplätze – eine Initiative, die mit dem GSMA Open Gateway Framework übereinstimmt, das KDDI auf dem Mobile World Congress 2025 vorgestellt hat. Die Marktgröße des japanischen Telekommunikations-MNO-Marktes für diese APIs ist noch im Entstehen, doch globale Prognosen erreichen bis 2030 300 Milliarden USD. Die regulatorische Aufsicht über die Zusammenschaltung im Rahmen des Telekommunikationsgesetzes dämpft die Innovationsgeschwindigkeit, gewährleistet jedoch nichtdiskriminierende Großhandelspreise und balanciert Wettbewerb und Stabilität.

Nach Endnutzer: Unternehmensgeschwindigkeit übertrifft Verbraucherskala

Verbraucherleitungen liefern nach wie vor 69,12 % des Umsatzes im Jahr 2025, gestützt durch hohe Smartphone-Durchdringung und die Nutzung unbegrenzter Datentarife, wobei Opensignal in wichtigen Präfekturen eine 5G-Verfügbarkeit von über 30 % verzeichnet. Demografischer Gegenwind und regulatorische Preisobergrenzen begrenzen jedoch die weitere Expansion und drängen Betreiber zu gebündelten Glasfaser-Mobilfunk-Angeboten, die die Haushaltsbindung erhöhen, anstatt neue Handsets zu verfolgen.

Unternehmen liefern das schnellste Wachstum mit einer CAGR von 3,59 %: Private 5G-Scheiben treiben Roboterschweißen, Augmented-Reality-Wartung und autonome Fahrzeuge in Fabriken an, während AU-Starlink-Direct-Satelliten-Mobilfunk-Hybride Offshore-Plattformen und abgelegene Baustellen absichern. Der durchschnittliche Unternehmens-ARPU ist drei- bis fünfmal höher als bei Verbrauchertarifen, da Verträge Service-Level-Agreements, Edge-Computing und Cybersicherheitsprüfungen bündeln, die durch das Nationale Sicherheitsgesetz von 2024 vorgeschrieben sind. Diese Merkmale positionieren den japanischen Telekommunikations-MNO-Markt als wichtigen digitalen Infrastruktur-Backbone für das japanische Unternehmensumfeld.

Geografische Analyse

Japans dichte städtische Korridore Tokio, Osaka und Nagoya beanspruchen den Löwenanteil der Marktgröße des japanischen Telekommunikations-MNO-Marktes, dank Bevölkerungskonzentration und der Konzentration von Unternehmenszentralen. Die 5G-Bevölkerungsabdeckung erreichte bis zum Geschäftsjahr 2024 landesweit 98,4 %, doch Ballungsräume ziehen nach wie vor das meiste Kapital für Mid-Band-Refarming und Millimeterwellen-Infill an. Ausbreitungsherausforderungen in Hochhäusern in Tokio veranlassen Betreiber, Indoor-Kleinstzellen und verteilte Antennensysteme einzusetzen – ein Investitionszyklus, der die Anbietereinnahmen stützt.

Regionale Präfekturen profitieren von den Fördermitteln der digitalen Gartenstadt-Nation, die intelligente Agrarsensoren und Telemedizin-Knoten subventionieren und die IoT-Leitungsdichte erhöhen. Rakuten Mobile konzentriert ländliche Rollouts auf kostengünstiges Open-RAN-Equipment, um seine Abdeckungslücke zu schließen, doch die administrative Leitlinie des MIC zu Basisstationsverzögerungen offenbarte Compliance-Hürden, die den Fortschritt verlangsamen. Abgelegene Inseln und Gebirgsregionen sind das Testfeld für Satelliten-Mobilfunk-Hybride, wo KDDIs AU-Starlink-Direct-Dienst Low-Earth-Orbit-Links mit terrestrischem Core-Handoff integriert.

Mit Blick auf die Zukunft könnte die erste Spektrumauktion für 26-GHz- und 40-GHz-Bänder, die vor März 2026 geplant ist, die Millimeterwellen-Bestände neu gestalten und neue Nischenanbieter in Tokios Stadien und Unterhaltungsviertel einladen. Dennoch bedeuten strenge MIC-Ausbauverpflichtungen und Sicherheitsüberprüfungen im Rahmen des Lieferkettengesetzes von 2024, dass etablierte Anbieter mit soliden Bilanzen weiterhin bevorzugt sind, um ihren Marktanteil zu verteidigen. Somit tragen städtische Verdichtung, regionale IoT-Befähigung und Satelliten-Augmentierung in abgelegenen Gebieten gemeinsam zum geografisch ausgewogenen Vormarsch des japanischen Telekommunikations-MNO-Marktes bei.

Wettbewerbslandschaft

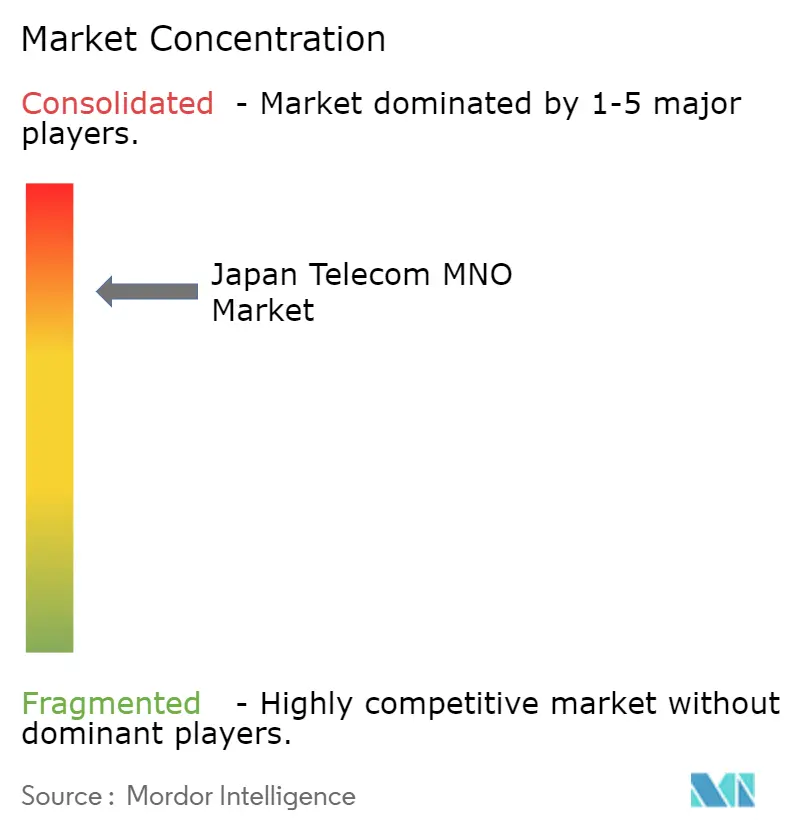

Der japanische Telekommunikations-MNO-Markt konzentriert sich stark auf drei etablierte Anbieter – NTT Docomo, KDDI und SoftBank –, die zusammen rund 97 % des Abonnentenanteils halten. NTT Docomo nutzt den Glasfaser-Fußabdruck der Muttergesellschaft NTT und die IOWN-Roadmap, um 10-Gbps-Heimbreitband, unbegrenzte mobile Daten und Over-the-Top-Video zu bündeln, den Haushalts-ARPU zu steigern und Abwanderung zu verhindern. KDDI differenziert sich durch sektorübergreifende Konvergenz und integriert Zahlungs-Apps, Energieeinzelhandel und E-Sport in sein AU-Ökosystem. SoftBank setzt auf künstliche Intelligenz im Funkressourcenmanagement über seine AI-RAN-Initiative, um Latenz zu reduzieren und die Spektraleffizienz zu steigern.

Rakuten Mobile, der einzige jüngere Marktteilnehmer, erzielte im Geschäftsjahr 2025 erstmals einen Jahresgewinn, kontrolliert aber immer noch nur 2,6 % des Marktanteils. Das Unternehmen verfolgt einen anbieterdiversen Open-RAN-Einsatz mit Fujitsu und Nokia und vermarktet den günstigsten Großdatentarif des Landes, um Wechselwillige anzulocken. Strukturelle Barrieren bestehen fort: Strenge MIC-Qualitätsdienstregeln und die Komponentenprüfung nach dem Nationalen Sicherheitsgesetz verursachen Compliance-Aufwand, den kleinere Herausforderer nur schwer absorbieren können.

Strategische Schritte in den Jahren 2025–2026 unterstreichen das Innovationsrennen. NTT Docomo erprobt direkte Satelliten-zu-Smartphone-Links, um mit KDDIs Starlink-Wiederverkäufervereinbarung gleichzuziehen. SoftBank und Nokia schlossen einen Modernisierungsvertrag für Westjapan ab, der AirScale-Antennen und KI-gesteuerte MantaRay-Orchestrierung umfasst. Der Turmteilungsspezialist JTower rollt neutrale 5G-Masten aus, die doppelte Kapitalausgaben reduzieren und mit der Regierungspolitik zur Beschleunigung der Verdichtung übereinstimmen. Alle Akteure arbeiten bei Katastrophenschutz-Betankungsübungen zusammen, was die regulatorischen Erwartungen an belastbare nationale Netzwerke widerspiegelt.

Marktführer der japanischen Telekommunikations-MNO-Branche

NTT Docomo, Inc.

KDDI Corporation (au)

SoftBank Corp.

Rakuten Mobile, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: NTT Docomo wird zu Beginn des Geschäftsjahres 2026 einen direkten Satelliten-zu-Smartphone-Dienst einführen, um die Abdeckung in Katastrophengebieten zu erweitern.

- Februar 2026: Rakuten Mobile verzeichnete für das Geschäftsjahr 2025 seinen ersten Jahresgewinn im Mobilfunk und verwies auf 8,5 Millionen Abonnenten und disziplinierte Netzwerkausgaben.

- Februar 2026: NTT Docomo senkte seinen Gewinnausblick für das Geschäftsjahr 2025 aufgrund zusätzlicher Netzwerkinvestitionen und Tarifdrucks.

- Januar 2026: Acht Betreiber führten in der Präfektur Kanagawa gemeinsame Kraftstoffversorgungsübungen durch, um die Katastrophenwiederherstellung von Basisstationen zu beschleunigen.

- Dezember 2025: NTT Docomo führte Business-SIGN-IoT-Niedrigenergie-Dienste für Landwirtschaft und Forstwirtschaft ein.

Berichtsumfang des japanischen Telekommunikations-MNO-Marktes

Die Studie bietet eine eingehende Analyse der Telekommunikationsbranche in Japan. Der japanische Telekommunikations-MNO-Markt ist nach Diensten segmentiert, die weiter in Sprachdienste (kabelgebunden, kabellos), Daten- und Messaging-Dienste sowie OTT und Pay-TV unterteilt werden.

Der Bericht zum japanischen Telekommunikations-MNO-Markt ist segmentiert nach Dienstleistungstyp (Sprachdienste, Daten- und Internetdienste, Messaging-Dienste, IoT- und M2M-Dienste, OTT- und Pay-TV-Dienste sowie sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste, Rest der Dienstleistungstypen)), Endnutzer (Unternehmen und Verbraucher) und Geografie. Die Marktprognosen werden in Wert (USD) angegeben.

| Sprachdienste |

| Daten- und Internetdienste |

| Messaging-Dienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Messaging-Dienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der japanische Telekommunikations-MNO-Markt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 148,06 Milliarden USD erreichen wird, was einer CAGR von 3,28 % ab 2026 entspricht.

Welche Dienstleistungskategorie wächst am schnellsten?

IoT- und M2M-Dienste sollen bis 2031 mit einer CAGR von 3,44 % wachsen, da Unternehmen Smart-Factory- und Logistiklösungen einsetzen.

Warum steht der ARPU in Japan unter Druck?

Staatliche Tarifreduzierungen und aggressive Discount-Marken haben die Mobilfunkpreise gesenkt und zwingen Betreiber, sich auf gebündelte Glasfaser-, Inhalts- und Unternehmensdienste zu stützen, um den ARPU zu verteidigen.

Welchen Anteil kontrollieren die drei größten Betreiber?

NTT Docomo, KDDI und SoftBank halten zusammen rund 97 % der Mobilfunkabonnenten, was den Markt hochgradig konzentriert macht.

Wie gehen Betreiber mit Abdeckungslücken im ländlichen Raum um?

Sie setzen Satelliten-Mobilfunk-Hybride wie KDDIs AU Starlink Direct ein und planen direkte Satelliten-zu-Smartphone-Links, um den Dienst auf abgelegene Inseln und Gebirgsregionen auszuweiten.

Was ist das größte regulatorische Hindernis für neue Marktteilnehmer?

Strenge Qualitätsdienstregeln des Ministeriums für innere Angelegenheiten und Kommunikation sowie Lieferkettensicherheitsüberprüfungen erhöhen die Compliance-Kosten und begünstigen etablierte Anbieter mit größeren Ressourcen.

Seite zuletzt aktualisiert am: