Marktgröße und Marktanteil für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.88 Milliarden US-Dollar |

| Marktgröße (2031) | 8.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

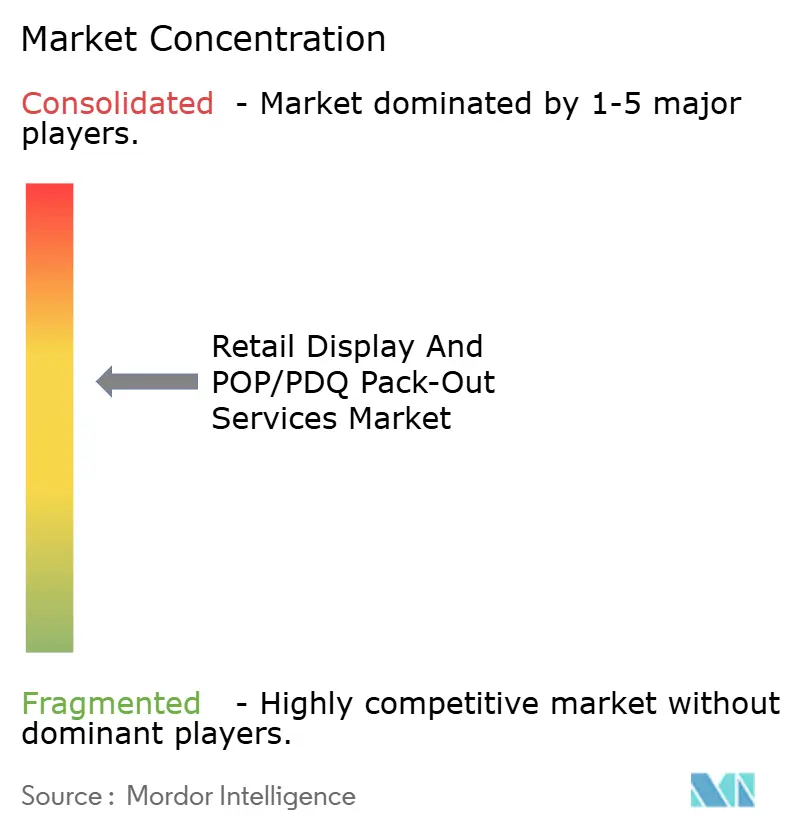

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen von Mordor Intelligence

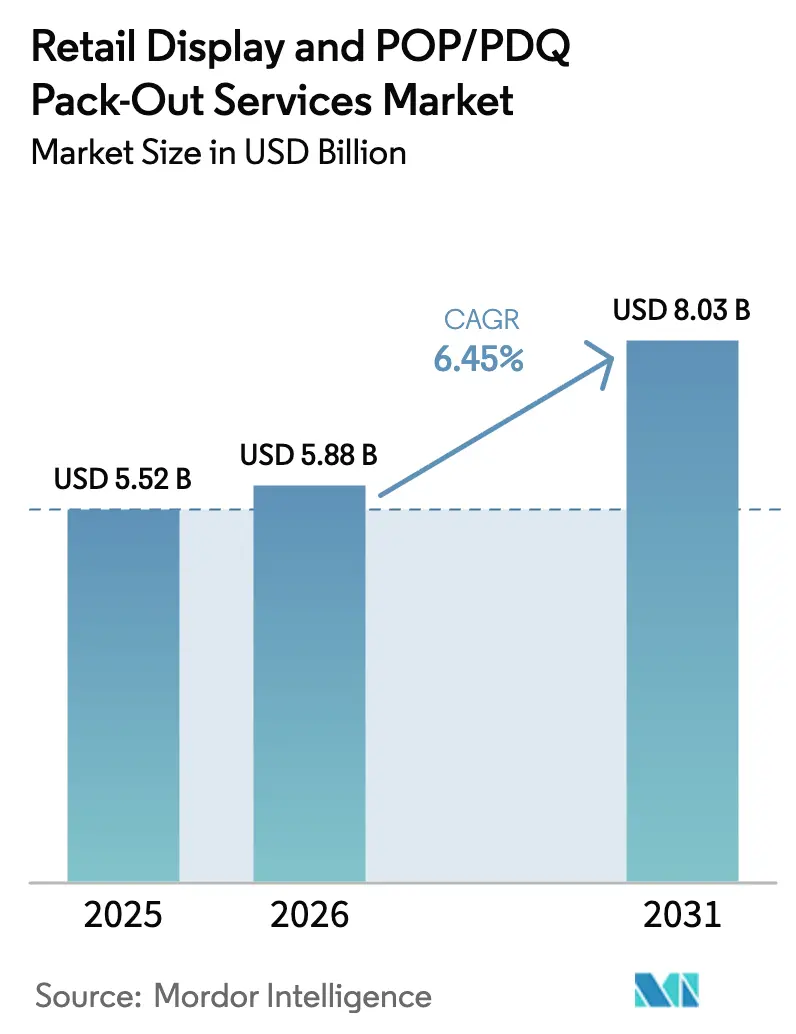

Die Marktgröße für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen wird im Jahr 2026 auf USD 5,88 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 5,52 Milliarden, mit Prognosen für 2031 von USD 8,03 Milliarden, was einem Wachstum von 6,45 % CAGR über 2026–2031 entspricht. Das stetige Wachstum resultiert daraus, dass Einzelhändler arbeitsintensive Kitting-, Montage- und Ladenausführungsaufgaben an spezialisierte Partner auslagern, die vorhersehbare Kosten, schnellere Markteinführungen und höhere Compliance-Raten gewährleisten. Die Nachfrage profitiert auch von schnellen Omnichannel-Markteinführungen, der Proliferation von Artikelnummern (SKU) und einem erneuerten Fokus auf erlebnisorientiertes Merchandising, die alle eine agile und skalierbare Display-Unterstützung erfordern. Nachhaltigkeitsvorschriften fördern den Materialwechsel hin zu recycelbaren Substraten, während Automatisierung und IoT-Integration Dienstleister dazu veranlassen, Einrichtungen und Analysekapazitäten aufzurüsten. Die Wettbewerbsintensität bleibt moderat, da eine Handvoll globaler Verpackungskonzerne Kapazitäten konsolidiert, während regionale Spezialisten durch hochwertige Ausführung und Kategorie-Expertise weiterhin Nischenmöglichkeiten erschließen.

Wichtigste Erkenntnisse des Berichts

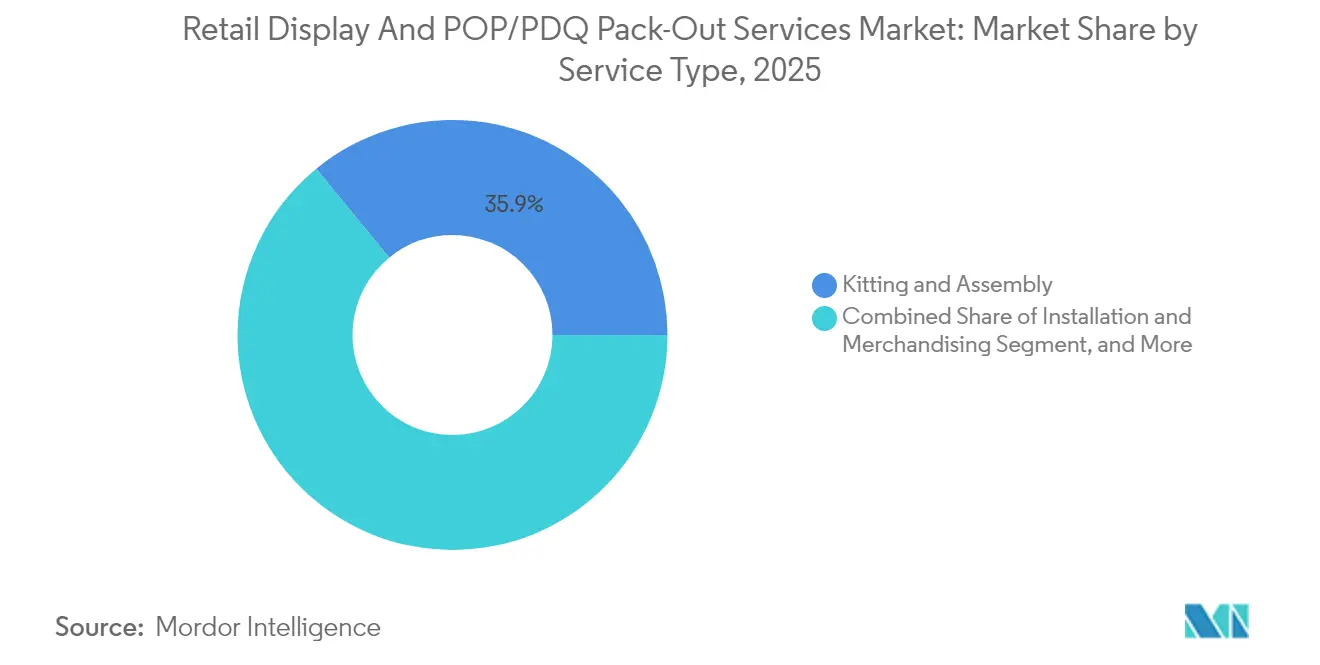

- Nach Dienstleistungsart entfiel im Jahr 2025 ein Marktanteil von 35,92 % auf Kitting und Montage im Markt für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen.

- Nach Material wird die Marktgröße für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen im Segment Recyclingkunststoff-Displays bis 2031 voraussichtlich mit einer CAGR von 8,55 % wachsen.

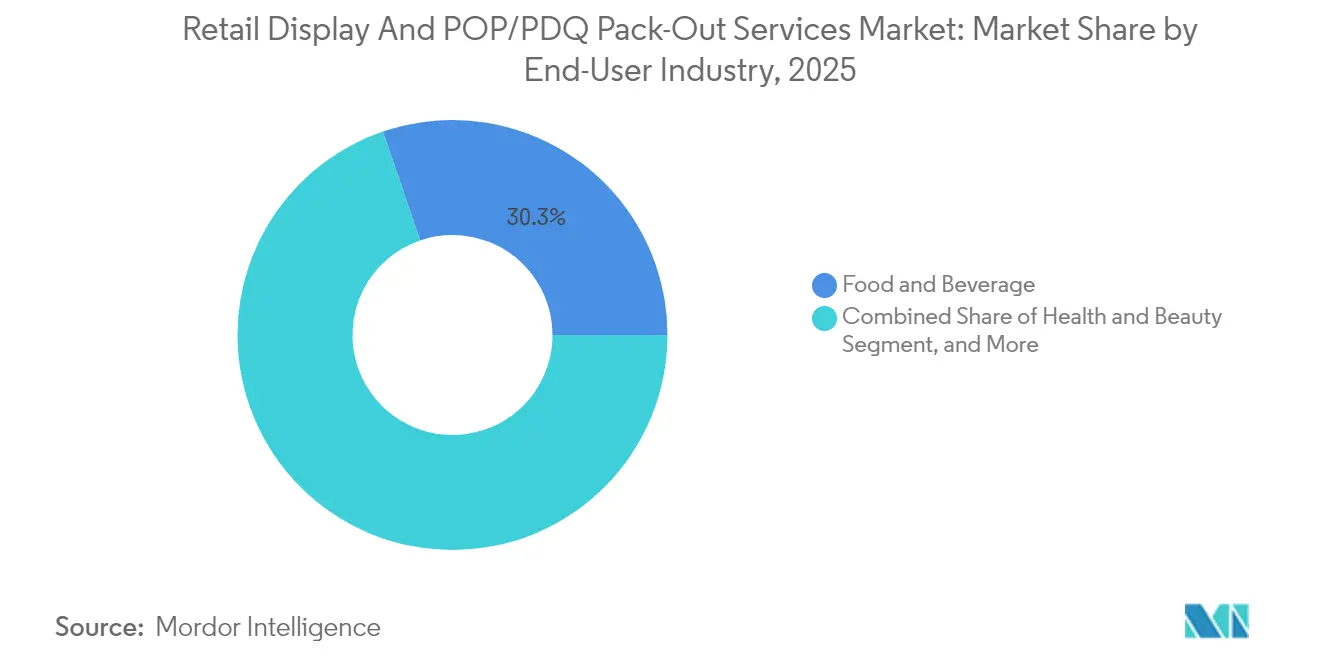

- Nach Endverbraucher entfiel im Jahr 2025 ein Marktanteil von 30,25 % auf Lebensmittel und Getränke im Markt für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen.

- Nach Verpackungsformat wird die Marktgröße für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen im Segment interaktive und intelligente POP-Displays bis 2031 voraussichtlich mit einer CAGR von 6,95 % wachsen.

- Nach Geografie entfiel im Jahr 2025 ein Marktanteil von 40,05 % auf Nordamerika im Markt für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auslagerung von Display-Kitting durch Einzelhändler zur Senkung der Arbeitskosten | +1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Anstieg von Omnichannel-Produkteinführungen mit Bedarf an schnellen Ladeneinführungen | +1.5% | Global, konzentriert auf entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Automatisierung in Bestückungslinien verbessert den ROI für Markeninhaber | +1.2% | Nordamerika und Asien-Pazifik als Kern, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften begünstigen Wellpappe und wiederverwendbare POP-Displays | +1.0% | Europa führend, Ausbreitung nach Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| SKU-Proliferation im FMCG-Bereich treibt die Nachfrage nach agilen PDQ-Programmen | +0.8% | Global, besonders stark in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Wiederbelebung des erlebnisorientierten In-Store-Marketings nach der Pandemie | +0.7% | Primär entwickelte Märkte, schrittweise Übernahme in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auslagerung von Display-Kitting durch Einzelhändler zur Senkung der Arbeitskosten

Steigende Löhne und hohe Fluktuation in Geschäften veranlassen große Einzelhändler, Kitting und Montage an Drittanbieter auszulagern, die dedizierte Einrichtungen in großem Maßstab betreiben. Arbeit macht fast 70 % der Budgets für die Ladenausführung aus, sodass die Auslagerung variable Kosten in feste Verträge umwandelt und internes Personal für kundenorientierte Aufgaben freisetzt.[1]National Retail Federation, "Herausforderungen für die Einzelhandelsbelegschaft 2024," nrf.com Anbieter garantieren in der Regel Servicevereinbarungen, die die direkten Display-Arbeitskosten um ein Viertel senken, Einsatzzyklen verkürzen und eine konsistente Marken-Compliance über Tausende von Standorten hinweg gewährleisten. Das Modell ist besonders attraktiv für saisonale Aktionen, bei denen kurze Vorlaufzeiten und hohe Volumina die Ladenteams überfordern.

Anstieg von Omnichannel-Produkteinführungen mit Bedarf an schnellen Ladeneinführungen

Marken koordinieren physische, Online- und Social-Media-Einführungen nun innerhalb von zwei- bis dreiwöchigen Zeitfenstern und verkürzen damit traditionelle sechswöchige Display-Zyklen. Schnelle Markteinführungen erfordern Hub-and-Spoke-Logistik, vorgekittete PDQ-Einheiten und eine Installation am selben Tag in Ballungsräumen. Spezialisierte Bestückungspartner laden Bestände an regionalen Knotenpunkten vor und entsenden dann synchronisierte Teams, um eine einheitliche Botschaft über alle Formate hinweg sicherzustellen. Konsistenz schützt den Kampagnen-ROI, begrenzt Schwund und speist Echtzeit-Abverkaufs-Dashboards, die eine dynamische Zuteilung unterstützen.

Automatisierung in Bestückungslinien verbessert den ROI für Markeninhaber

Robotische Kartonaufrichter, bildgeführte Etikettiermaschinen und Cobot-Klebstationen erhöhen die Liniengeschwindigkeiten und reduzieren gleichzeitig den Personalbestand um die Hälfte. Anlagen nach Best-Practice-Standard amortisieren das Kapital innerhalb von 12 Monaten, da Arbeitseinsparungen mit geringerem Nacharbeitsaufwand und 24/7-Betriebszeit zusammenwirken. Eng integrierte WMS-Module verfolgen jede Artikelnummer bis zur Palette und ermöglichen eine nachvollziehbare Nachschubversorgung, während Einzelhändler-Rückbelastungen für unvollständige Kits minimiert werden. Die Gewinne veranlassen multinationale Unternehmen, mehrjährige Liefervereinbarungen mit Anbietern auszuhandeln, die in vollautomatische Linien investieren.[2]International Paper Company, "IP kündigt Nachhaltigkeitsziele an," internationalpaper.com

Nachhaltigkeitsvorschriften begünstigen Wellpappe und wiederverwendbare POP-Displays

Die Europäische Union strebt an, bis 2030 90 % der Wellpappverpackungen zu recyceln, was Marken dazu veranlasst, von Hartplastik auf faserbasierte oder wiederverwendbare Alternativen umzusteigen, die den Deponieabfall reduzieren. Wellpappe bietet eine Recyclingfähigkeit von 95 % und ein geringeres Versandgewicht, was in schnelldrehenden Kategorien Vorteile bei den Gesamtbetriebskosten bringt.[3]FEFCO, "Nachhaltigkeitsbericht Wellpappe 2024," fefco.org Lebensmittelketten, die geschlossene, wiederverwendbare Programme einführen, berichten von 60 % Einsparungen über Drei-Jahres-Zyklen, sobald sich die Rücklogistik stabilisiert. Dienstleister gewinnen Ausschreibungen, wenn sie Lebenszyklusmetriken, FSC-Beschaffung und ISO-14001-Zertifizierungen nachweisen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel in Geschäften begrenzt die Qualität der Ladenausführung | -1.5% | Global, am stärksten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Preise für Recyclingkarton belastet die Margen | -1.2% | Global, besonders in kostensensiblen Segmenten | Mittelfristig (2–4 Jahre) |

| Wachsender E-Commerce-Anteil verringert die Abhängigkeit von physischen POP-Displays | -0.8% | Primär entwickelte Märkte, schrittweise Auswirkung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Risiken der Marken-Compliance aufgrund fragmentierter globaler Lieferketten | -0.6% | Global, konzentriert auf multinationale Markenoperationen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel in Geschäften begrenzt die Qualität der Ladenausführung

Mehr als drei Viertel der US-amerikanischen Geschäfte verfügten im Jahr 2024 nicht über ausreichend Bodenpersonal, was dazu führte, dass Displays entweder nicht installiert oder schlecht gewartet wurden. Hohe Fluktuation untergräbt die Installationskompetenz und erhöht die Fehlerquoten, insbesondere bei Elektronik- und Gesundheits- und Schönheitspflegeeinrichtungen, die eine präzise Ausrichtung und sichere Hardware erfordern. Lieferanten vereinfachen Anleitungskits, bieten Augmented-Reality-Schulungen an und entsenden mobile Qualitätsteams, doch die Ergebnisse bleiben in Spitzenzeiten uneinheitlich. Marken riskieren entgangene Umsätze, wenn Markteinführungen verzögert werden oder visuelle Standards nachlassen.

Volatilität der Preise für Recyclingkarton belastet die Margen

Die Kosten für Recyclingkarton schwankten im Jahr 2024 um 15–20 % aufgrund sich verändernder Abfallströme und Frachtbeschränkungen, was Anbieter unter Druck setzt, deren Materialeinsatz 40 % der Projektbudgets ausmacht. Die Kalkulation mehrmonatiger Programme wird riskant, was zur Verwendung von Eventualklauseln oder indexgebundener Preisgestaltung führt, die die Beziehungen zu Einzelhändlern belasten kann. Größere Konverter sichern sich mit Terminverträgen ab und mischen Recycling- und Primärfasern, aber kleinere Unternehmen absorbieren Preissprünge oft, was die Mittel für Investitionsausgaben reduziert. Kontinuierliches Design für Materialeffizienz und Echtzeit-Kosten-Dashboards helfen, die Margen zu stabilisieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Erlebnisorientierte Dienstleistungen übertreffen einfaches Kitting

Kitting und Montage machten im Jahr 2025 35,92 % des Marktes für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen aus und unterstreichen damit ihre Rolle als Rückgrat für nationale Markteinführungen. Die Größe des Segments ermöglicht Mengenrabatte auf Substrate und Fracht. Dennoch wird Installation und Merchandising mit der schnellsten CAGR von 8,11 % bis 2031 wachsen, da Einzelhändler auf immersives In-Store-Storytelling setzen, das Vor-Ort-Expertise erfordert. Dienstleister erweitern ihr Angebot um Planogramm-Compliance-Audits, sensorbasiertes Leistungs-Tracking und Auffrischungsprogramme, um dauerhaftere Verträge zu sichern. Der Wandel mindert den Preisdruck auf einfaches Kitting und fördert gebündelte Serviceangebote, die den durchschnittlichen Auftragswert steigern. Spezialisten mit zertifizierten Außendienstteams sichern sich Verträge in den Bereichen Luxus und Technologie, wo eine einwandfreie Ausführung die Konversionsraten steigert.

Erweiterte Design- und Prototyping-Pipelines fördern Markenexperimente mit neuen Formen, Beleuchtungen und digitalen Modulen. Automatisierte Angebotsportale und virtuelle 3D-Entwürfe verkürzen die Bearbeitungszeit von Wochen auf Tage und steigern die Erfolgsquoten bei Sondereditionsprogrammen. Die Integration von Kommissionierung und Verpackung mit der E-Commerce-Abwicklung ermöglicht es Einzelhändlern, Versand-aus-dem-Laden-Modelle einzuführen. Lagerdienstleistungen gewinnen an Bedeutung, da Omnichannel-Akteure Bestände für Online- und Ladenkampagnen zentralisieren, was die Umschlagshäufigkeit verbessert und Lagerraum freisetzt.

Nach Displaymaterial: Recyclinganteil gewinnt Marktanteile, ohne Wellpappe zu verdrängen

Wellpappe hielt im Jahr 2025 einen Anteil von 46,98 %, getrieben durch niedrige Kosten und umfangreiche Konverternetzwerke. Die Marktgröße für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen im Wellpappeformat wird weiter zunehmen, aber die CAGR von 8,55 % für Recyclingkunststoff deutet auf eine steigende Nachfrage nach langlebigen, feuchtigkeitsbeständigen Einrichtungen hin, die mehrwöchigen Aktionen standhalten können. Marken in den Bereichen Kühlkost, Getränke und Körperpflege testen Polypropylen-Mischungen, die 30 % Recyclingharz mit digitalen Druckoberflächen kombinieren, die mit Litho-Laminat-Raten mithalten können. Große Handelsketten erproben wiederverwendbare Kunststoffrahmen mit austauschbaren Grafikhüllen, die Deponieabfall und Frachtkosten reduzieren.

Hartplastik und Holz bleiben die bevorzugten Materialien für Prestige-Kosmetik, Elektronik und Spirituosen, wo Hochglanzoberflächen und Tragfähigkeit entscheidend sind. Metall- und Drahtregale unterstützen schwere Heimwerker- und Automobilprodukte. Hybridkonstruktionen, die Wellpappekerne mit Kunststoffkanten kombinieren, balancieren Nachhaltigkeit und Ästhetik in Preiswertsegmenten. Lieferanten differenzieren sich durch Lebenszyklusanalysen und geschlossene Rücknahmeprogramme, die Kohlenstoffeinsparungen zertifizieren und mit den ESG-Scorecards der Einzelhändler übereinstimmen.

Nach Endverbraucherbranche: Gesundheit und Schönheit wächst durch Premium-Storytelling

Lebensmittel und Getränke hielten im Jahr 2025 einen Anteil von 30,25 %, dank laufender Produktrotationen, Mehrfachpackungsangeboten und hoher Ladenpräsenz. Das Wachstum verlangsamt sich jedoch, da preissensible Kategorien einfache PDQ-Trays bevorzugen. Im Gegensatz dazu wird Gesundheit und Schönheit bis 2031 mit 8,02 % wachsen, da Prestige- und Masstige-Marken sensorische Displays mit Beleuchtung, Testern und Datenerfassungsmodulen einsetzen. Die Marktgröße für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen im Bereich Gesundheits- und Schönheitsmerchandising wird voraussichtlich wachsen, da Influencer-Kooperationen und limitierte Auflagen häufige Auffrischungen erfordern.

Elektronik bleibt volatil und synchronisiert sich mit neuen Gerätezyklen und Black-Friday-Spitzen. Heim und Garten profitiert von Heimwerkertrends, die die saisonale Nachfrage nach Einrichtungen für Werkzeuge, Saatgut und Dekor ankurbeln. Modemarken testen faltbare Karton-Garderoben, die Ladenumbauten vereinfachen, während Tiernahrungslinien mit niedrigen Schüttbehältern experimentieren, um Impulskäufe zu steigern. Anbieter, die auf Parfüm, Hautpflege oder handwerkliche Getränke spezialisiert sind, profitieren von Wiederholungsgeschäften aufgrund kategoriespezifischer Compliance-Regeln und Handhabungsprotokollen.

Nach Verpackungsformat: Interaktive und intelligente POP-Displays gewinnen an Dynamik

PDQ-Trays führten im Jahr 2025 mit einem Marktanteil von 33,10 %, dank ihrer niedrigen Kosten und ihres stapelbereiten Formats. Bodenständige und Paletteneinheiten bleiben die erste Wahl für wirkungsstarke Aktionen in Hypermärkten und Großhandelsclubs. Thekendisplays eignen sich hervorragend dort, wo die Stellfläche begrenzt, aber die Impulskaufrate hoch ist, wie etwa in Convenience-Stores.

Interaktive und intelligente POP-Formate befinden sich zwar noch in der Anfangsphase, werden aber voraussichtlich eine CAGR von 6,95 % verzeichnen. Touchscreens, NFC-Tags und Computer-Vision-Module erfassen Verweildauer, demografische Daten und Entnahmeereignisse und speisen Analyse-Schleifen, die die Artikelnummernmischung und den Nachschub optimieren. Frühe Anwender berichten von 25 % kürzeren Display-Einsatzzyklen und besserer Abverkaufsprognose. Die Branche für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen reagiert mit Cloud-Dashboards, Remote-Firmware-Updates und verwalteten Datendiensten, die auf Standard-Bestückungsverträgen aufbauen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 40,05 % des globalen Umsatzes, angetrieben von reifen Einzelhandelsketten, die bundesweite Markteinführungen mit strikter Planogramm-Compliance erfordern. Anbieter investieren hier stark in Robotik, RFID-Tagging und papierlose Leistungsnachweisanwendungen. Die Nachhaltigkeitsübernahme ist marktgetrieben statt regulatorisch, wobei freiwillige Verpflichtungen den Wandel hin zu 100 % faserbasierten oder wiederverwendbaren Substraten leiten. Das Wachstum verlangsamt sich im Vergleich zu Schwellenmärkten, sodass Lieferanten auf Premium-Dienstleistungen, Analyse-Add-ons und schlüsselfertige Omnichannel-Unterstützung setzen, um die Margen zu erhalten.

Die Asien-Pazifik-Region wird voraussichtlich das schnellste Wachstum mit einer CAGR von 8,51 % bis 2031 verzeichnen, da China, Indien und Südostasien ihre Einzelhandelsformate modernisieren. Wachsende Mittelschichten, Einkaufszentrenerweiterungen und eine zunehmende multinationale Präsenz heben die Standards für die Ladenausführung. Lokale Konverter nutzen die Nähe zu Wellpappemühlen und Arbeitskostenvorteile, um aggressiv zu bieten, während globale Konzerne für Markenkonsistenz kooperieren. Städtische Überlastung steigert den Wert regionaler Mikro-Fulfillment-Hubs, die Lieferfenster verkürzen und Omnichannel-Spitzen bewältigen. Die Nachhaltigkeitsdynamik hinkt Europa hinterher, beschleunigt sich aber, da kommunale Abfallvorschriften verschärft werden.

Europas Entwicklung ist stetiger, unterstützt durch strenge Verpackungs- und Abfallgesetzgebung, die Einzelhändler dazu zwingt, recycelbare oder wiederverwendbare Lösungen zu bevorzugen. Anbieter differenzieren sich durch Ökodesign, Gewichtsreduzierung und geschlossene Logistik. Zertifizierungen wie FSC und ISO 14001 werden zu Ausschreibungsvoraussetzungen. Südamerika, der Nahe Osten und Afrika tragen kleinere Anteile bei, liefern aber in modernen Einzelhandelskorridoren zweistellige Wachstumsnischen, wo Markeninhaber externe Expertise suchen, um fragmentierte lokale Lieferketten zu umgehen. Währungsschwankungen und Importzölle können die Preisgestaltung erschweren und fördern die Nearshoring-Produktion von Displays in Brasilien, Mexiko und den Golfstaaten.

Wettbewerbslandschaft

Der Markt für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen weist eine moderate Fragmentierung auf. Die fünf größten Akteure erfassen etwa 45–50 % des globalen Umsatzes durch integrierte Verpackungspräsenz, automatisierte Bestückungslinien und multinationale Kundenlisten. Die jüngste Konsolidierung, am deutlichsten sichtbar durch die USD 20,8 Milliarden Fusion von Smurfit WestRock, unterstreicht den Wettlauf um Skalensynergien und globale Reichweite. Solche Zusammenschlüsse bieten breiteren Substratzugang, gemeinsame Forschung und Entwicklung sowie zentralisierte Beschaffung, die die Inputkosten senken.

Sonoco Products, Georgia-Pacific, Menasha und Pratt Industries intensivieren ihre Automatisierungsausgaben und führen Cobots, KI-gestützte Sichtprüfung und digitale Zwillinge ein, die die Effizienz steigern und langfristige Verträge für hochvolumige Markteinführungen sichern. Mittelgroße Spezialisten erschließen Nischen in Premium-Kosmetik, Elektronik und nachhaltigen Displays, indem sie Designstudios mit flexiblen Kurzserienproduktionslinien kombinieren. Lokale Marktführer in Deutschland, Japan und Australien kontern mit agilen Vorlaufzeiten, kundenspezifischem Engineering und engen Beziehungen zu Einzelhändlern.

Technologische Disruption verwischt traditionelle Grenzen. Datenanalyseanbieter kooperieren mit Konvertern, um IoT-fähige Einrichtungen anzubieten, die Bestandssignale übertragen. Software-Plattformen, die Feldinstallationen in Echtzeit verfolgen, werden zum Standard und ermöglichen es Markeninhabern, die Compliance zu überprüfen und Umsatzsteigerungen zu korrelieren. Umweltnachweise entwickeln sich zu Ausschreibungsdifferenzierern; Lieferanten heben geschlossene Faserbeschaffung, Anlagen mit erneuerbarer Energie und Garantien für Recyclinganteil hervor, um die ESG-Audits der Einzelhändler zu erfüllen.

Branchenführer im Bereich Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen

Menasha Packaging Company, LLC

Smurfit Westrock plc

Sonoco Products Company

Pratt Industries, Inc.

Georgia-Pacific LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Smurfit WestRock schloss seine USD 20,8 Milliarden Fusion ab und schuf damit den weltweit größten integrierten Verpackungs- und Display-Anbieter.

- September 2024: Sonoco Products kündigte eine Automatisierungsinvestition von USD 150 Millionen in drei nordamerikanischen Display-Einrichtungen an.

- August 2024: Pratt Industries eröffnete ein USD 120 Millionen teures Wellpappewerk in Ohio, das mit 100 % Recyclingfasern und CO₂-neutraler Energie betrieben wird.

- Juli 2024: Georgia-Pacific kooperierte mit Microsoft, um KI-gestützte Nachfrageprognosetools einzusetzen, die auf eine Steigerung der Bestückungseffizienz um 25 % abzielen.

Globaler Berichtsumfang für den Markt für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen

| Design und Prototyping |

| Kommissionier- und Verpackungsdienstleistungen |

| Kitting und Montage |

| Lagerung und Abwicklung |

| Installation und Merchandising |

| Wellpappe |

| Hartplastik |

| Recyclingkunststoff |

| Holz und MDF |

| Metall und Draht |

| Lebensmittel und Getränke |

| Gesundheit und Schönheit |

| Elektronik |

| Heim und Garten |

| Mode und Bekleidung |

| Sonstige Endverbraucherbranchen |

| PDQ-Trays |

| Bodenständige Displays |

| Thekendisplays |

| Palettendisplays |

| Interaktive und intelligente POP-Displays |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Dienstleistungsart | Design und Prototyping | ||

| Kommissionier- und Verpackungsdienstleistungen | |||

| Kitting und Montage | |||

| Lagerung und Abwicklung | |||

| Installation und Merchandising | |||

| Nach Displaymaterial | Wellpappe | ||

| Hartplastik | |||

| Recyclingkunststoff | |||

| Holz und MDF | |||

| Metall und Draht | |||

| Nach Endverbraucherbranche | Lebensmittel und Getränke | ||

| Gesundheit und Schönheit | |||

| Elektronik | |||

| Heim und Garten | |||

| Mode und Bekleidung | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Verpackungsformat | PDQ-Trays | ||

| Bodenständige Displays | |||

| Thekendisplays | |||

| Palettendisplays | |||

| Interaktive und intelligente POP-Displays | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Einzelhandelsdisplays und POP/PDQ Bestückungsdienstleistungen im Jahr 2026?

Der Markt beläuft sich im Jahr 2026 auf USD 5,88 Milliarden und wird voraussichtlich mit einer CAGR von 6,45 % auf USD 8,03 Milliarden bis 2031 wachsen.

Welche Region wächst bis 2031 am schnellsten?

Asien-Pazifik verzeichnet mit 8,51 % die höchste CAGR dank der Modernisierung des Einzelhandels in China, Indien und Südostasien.

Welche Dienstleistungsart wächst am schnellsten?

Installations- und Merchandising-Dienstleistungen zeigen mit 8,11 % die stärkste CAGR, da Marken der Qualität des In-Store-Erlebnisses Priorität einräumen.

Welches Materialsegment gewinnt jenseits von Wellpappe an Bedeutung?

Recyclingkunststoff-Displays weisen eine CAGR von 8,55 % auf, bedingt durch Langlebigkeit und Nachhaltigkeitsziele der Einzelhändler.

Wie wirken sich Automatisierungsinvestitionen auf Anbieter aus?

Robotische Bestückungslinien reduzieren den Arbeitsaufwand um bis zu 50 % und amortisieren das Kapital oft in weniger als 12 Monaten, was die Wettbewerbsfähigkeit steigert.

Welche Nachhaltigkeitsstandards prägen den europäischen Markt?

Die EU-Verordnung über Verpackungen und Verpackungsabfälle setzt ehrgeizige Recyclingziele und lenkt die Materialauswahl hin zu Wellpappe und wiederverwendbaren Systemen.

Seite zuletzt aktualisiert am: