Marktgröße und Marktanteil für Connected Packaging

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 45.39 Milliarden US-Dollar |

| Marktgröße (2031) | 62.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

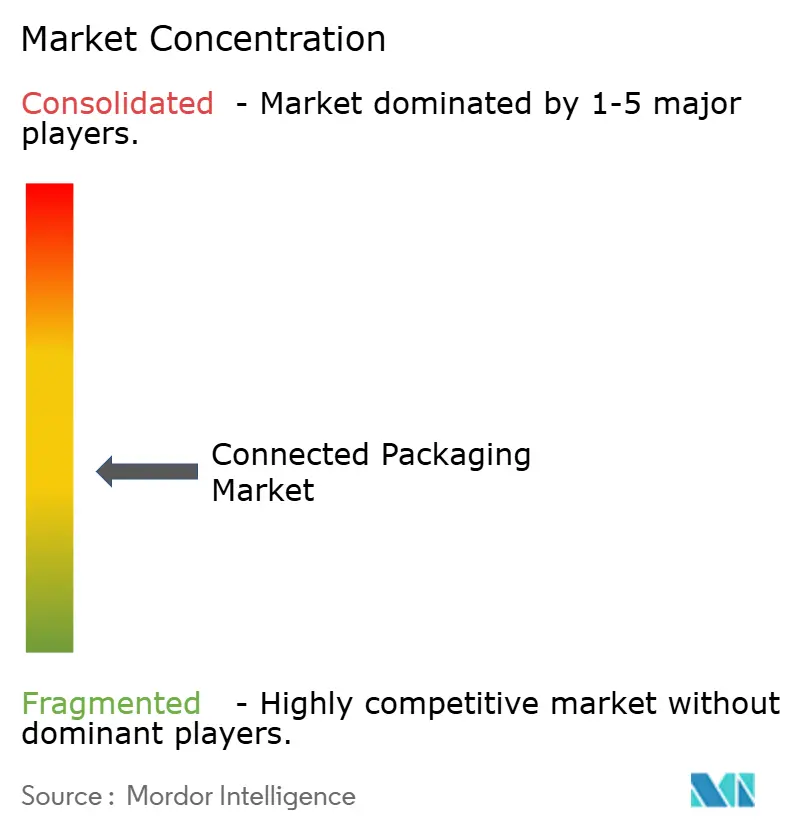

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Connected Packaging von Mordor Intelligence

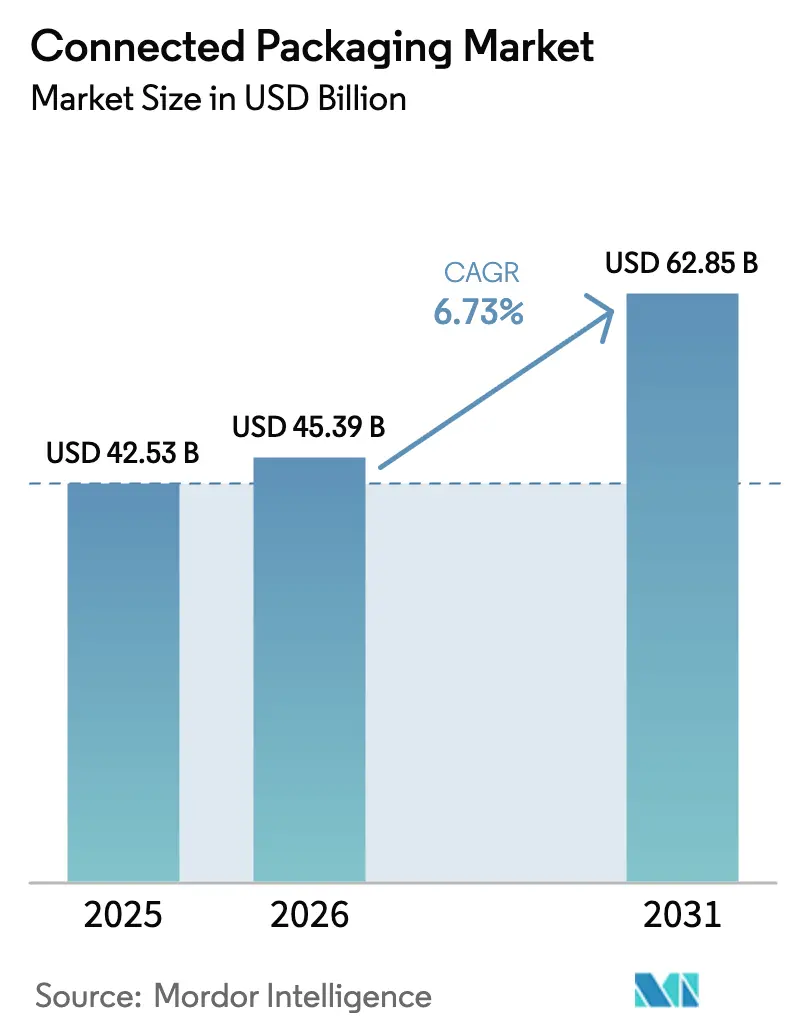

Die Marktgröße für Connected Packaging wird voraussichtlich von 42,53 Milliarden USD im Jahr 2025 auf 45,39 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,73 % über den Zeitraum 2026–2031 einen Wert von 62,85 Milliarden USD erreichen. Der Schwung ergibt sich aus dem Zusammentreffen regulatorischer Vorgaben wie dem Digitalen Produktpass (DPP) der Europäischen Union und den QR-Code-Anforderungen Indiens, der raschen Reifung von QR-, RFID- und BLE-Technologien sowie der wachsenden Verbrauchernachfrage nach transparenten, umweltschonenden Produkten[1]Europäische Kommission, "Die Kommission leitet Konsultation zum Digitalen Produktpass ein," single-market-economy.ec.europa.eu. Erfolge bei der pharmazeutischen Serialisierung greifen auf Luxusgüter und Lebensmittel über, während Blockchain-gestützte Pilotprojekte für Pfandrückgabesysteme neue Erlösmodelle für Verarbeiter erschließen. Einzelhändler in Nordamerika verlangen zunehmend Echtzeit-Bestandsanalysen, und die Preisinflation bei Wellpappe beschleunigt den Wandel hin zu datenreichen Logistikverpackungen. Zusammen positionieren diese Kräfte den Markt für Connected Packaging bis 2030 für ein nachhaltiges Wachstum im mittleren einstelligen Bereich.

Wichtigste Erkenntnisse des Berichts

- Nach Konnektivitätstechnologie hielten QR-Codes im Jahr 2025 einen Marktanteil von 49,85 % am Markt für Connected Packaging; BLE-Beacons werden voraussichtlich bis 2031 mit einer CAGR von 10,29 % wachsen.

- Nach Typ führte intelligente Verpackung im Jahr 2025 mit einem Umsatzanteil von 45,12 %, während aktive Verpackung bis 2031 voraussichtlich mit einer CAGR von 9,45 % wachsen wird.

- Nach Endverbrauchsbranche verzeichnete die Pharmaindustrie eine CAGR von 10,81 % und übertraf damit die Marktanteilsführerschaft von Lebensmitteln und Getränken mit 30,26 % im Jahr 2025.

- Nach Verpackungsebene werden Tertiärformate mit einer CAGR von 8,67 % bis 2031 am schnellsten wachsen, obwohl Primärverpackungen im Jahr 2025 60,02 % der Marktgröße für Connected Packaging ausmachten.

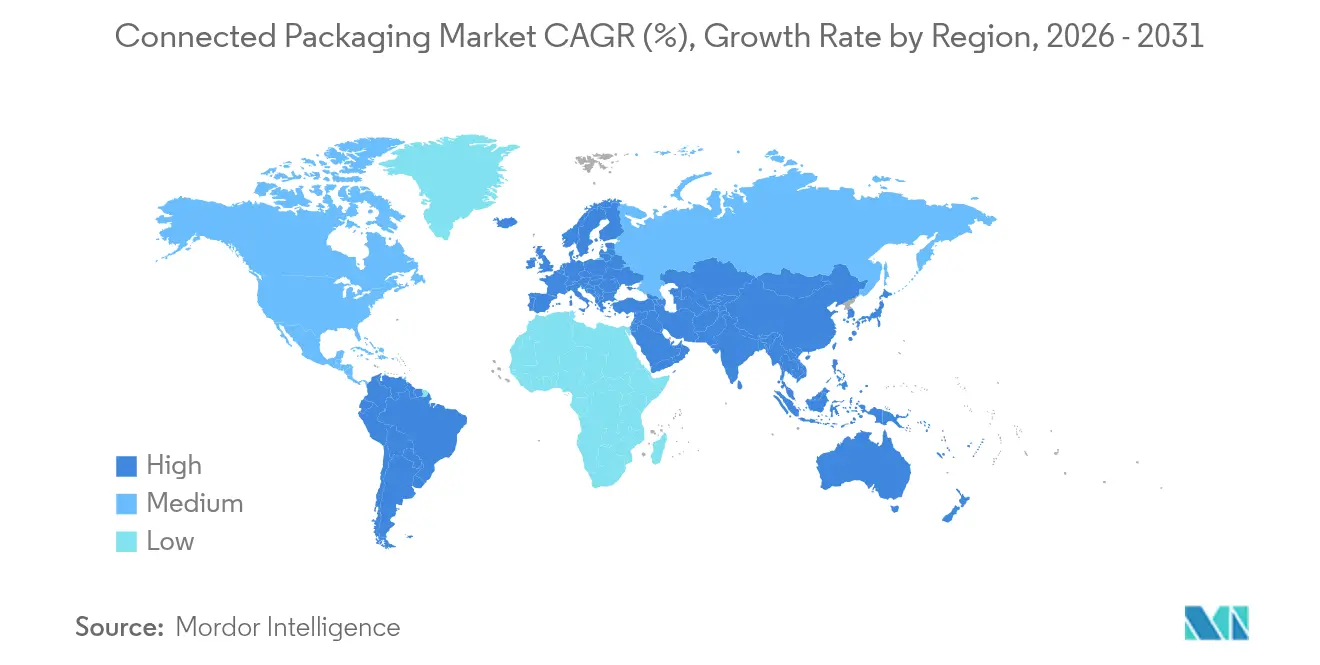

- Nach Geografie trug Nordamerika im Jahr 2025 einen Umsatzanteil von 38,02 % bei; Asien-Pazifik wächst bis 2031 mit einer CAGR von 9,79 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Connected Packaging

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsbezogene Vorschriften fördern digitale Produktpässe | +1.8% | Global (EU führend) | Mittelfristig (2–4 Jahre) |

| Schwenk der Markeninhaber hin zu Vorgaben für fälschungssichere Rückverfolgbarkeit | +1.2% | Globale Luxusgüter und Pharmazeutika | Kurzfristig (≤ 2 Jahre) |

| QR-Code-Kompetenz unter Gen-Z-Verbrauchern nach COVID | +0.9% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Nachfrage des Einzelhandels nach Echtzeit-Bestandsanalysen | +0.7% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Inklusiver "Barrierefreier QR" für sehbehinderte Käufer | +0.3% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Pfandrückgabesysteme für die Kreislaufwirtschaft | +0.4% | EU-Pilotprojekte, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsbezogene Vorschriften fördern Digitale Produktpässe

Die EU-Ökodesign-Verordnung für nachhaltige Produkte definiert Verpackungsprioritäten neu, indem sie eindeutige Kennzeichnungen vorschreibt, die granulare Lebenszyklusdaten für die meisten im Block verkauften Waren bis 2027 enthalten. Hersteller, die DPP-Funktionen frühzeitig integrieren, können Echtzeit-Herkunftsnachweise, Recyclingfähigkeitsinformationen und zirkuläre Geschäftsmodelle anbieten. Tetra Paks Connected-Package-Plattform wandelt Kartons bereits in Datenträger um und liefert Herkunftsdetails und Recyclinghinweise am Verwendungsort. Laufende Konsultationen erstrecken sich bis Juli 2025 und geben frühen Anwendern technischen Einfluss und Zeit zur Skalierung konformer Lösungen.

Schwenk der Markeninhaber hin zu Vorgaben für fälschungssichere Rückverfolgbarkeit

Indien schreibt nun QR-Codes auf 300 meistverkauften Medikamenten vor und verstärkt damit den Wandel hin zu digitalen Fälschungsschutzmechanismen. Luxusmarken und Lebensmittelhersteller folgen diesem Beispiel; HEBE LIFE verwendet manipulationssichere Doppel-QR-Etiketten, die jede Einheit authentifizieren und gleichzeitig Lieferkettendaten an Cloud-Dashboards übertragen. Digimarc hat eine mobilbasierte Wasserzeichenauthentifizierung kommerzialisiert, die es Interessengruppen ermöglicht, Produkte ohne zusätzliche Hardware zu verifizieren, und damit auf eine Fälschungsbedrohung von 500 Milliarden USD reagiert.

QR-Code-Kompetenz unter Gen-Z-Verbrauchern nach COVID

Kontaktlose Speisekarten haben QR-Codes normalisiert, und Gen-Z scannt Verpackungen nun instinktiv. Coca-Colas "Share a Coke"-Neuauflage 2025 ermöglicht es Nutzern, Dosen über QR-Links auf der Verpackung zu personalisieren, und erfasst Opt-in-Engagement-Metriken, die mit statischer Etikettierung nicht erreichbar sind. Schönheitsmarken integrieren QR-gestützte Treuemechanismen, während Persils barrierefreie QR-Codes zeigen, wie Inklusivität die Akzeptanz in reifen Märkten verbreitert.

Nachfrage des Einzelhandels nach Echtzeit-Bestandsanalysen

Der RAIN-RFID-Rollout von Golden State Foods lieferte lückenlose Transparenz in der Kühlkette und veranlasste andere Einzelhändler, ähnliche Telemetrie zu fordern[2]GS1 US, "Lebensmitteldienstleister liefert Transparenz mit einer Portion Innovation," gs1us.org . In Indien reduzierte der BLE-Beacon-Einsatz von Uflex den Bestandsverwaltungsaufwand um 80 % und senkte Kundenbeschwerden um 40 %, was verdeutlicht, warum Vorgaben von Markeninhabern nun durch Liefernetzwerke kaskadieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Investitionskosten für die Umrüstung bestehender Linien | -1.4% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Komplexität der Datenschutz-Compliance (DSGVO, CPRA) | -0.8% | EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Fragmentierte globale Recyclinginfrastruktur | -0.6% | Global (Entwicklungsmärkte besonders betroffen) | Langfristig (≥ 4 Jahre) |

| Interoperabilitätslücken zwischen NFC/RFID/QR-Ökosystemen | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Investitionskosten für die Umrüstung bestehender Linien

Materialinflation verstärkt die Kosten für digitale Upgrades. Wellpappenpreise stiegen im Januar 2025 um 70 USD pro Tonne, während Chemikalien und Zellstoff um 30 % bzw. 50 % anstiegen und die Investitionsbudgets der Verarbeiter belasten [3]Packaging Corporation of America, "Navigating the USD 70/Ton Corrugated Price Increase," cepkg.com. Amcors Lift-Off-Fonds bietet nun Investitionen von 250.000–500.000 USD an, um Partnern zu helfen, vernetzte Linien ohne volle Investitionskosten zu pilotieren, und veranschaulicht alternative Finanzierungsmodelle.

Datenschutz-Compliance (DSGVO, CPRA) – Komplexitäten

Vernetzte Verpackungen erfassen Verbraucherverhalten, Standort- und Umgebungsdaten. Die Harmonisierung der EU-DSGVO mit Kaliforniens CPRA zwingt Marken dazu, Datenschutz durch Technikgestaltung einzubetten und kryptografische Methoden wie Zero-Knowledge-Beweise zu verwenden, die von der DPP-Plattform von Circularise eingesetzt werden, um kommerziell sensible Daten zu verbergen und gleichzeitig die Rückverfolgbarkeit zu wahren. Compliance verursacht Kosten und verlängert Bereitstellungszeiträume, ist jedoch in regulierten Sektoren nicht verhandelbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Intelligenz treibt aktive Innovation voran

Intelligente Verpackung erfasste im Jahr 2025 45,12 % des Umsatzes, gestützt durch QR- und RFID-Sensoren, die Echtzeit-Frische- und Herkunftsdaten in Marken-Apps einspeisen. Das Segment profitiert von sinkenden Sensorkosten und universeller Smartphone-Verbreitung, was seine zentrale Rolle im Markt für Connected Packaging stärkt. Aktive Verpackung ist heute kleiner, expandiert jedoch mit einer CAGR von 9,45 %, angetrieben durch lebensdauerverlängernde Sauerstoffabsorber und antimikrobielle Folien, die Lebensmittelverschwendung reduzieren. Tetra Paks intelligenter Karton mit Antioxidationsschichten reduzierte die Auswirkungen auf den Klimawandel um 29,17 % gegenüber herkömmlichen Verpackungen, obwohl die Stückkosten um 38,66 % stiegen. Hybridlösungen, die aktive Barrieren mit intelligenter Überwachung verbinden, entstehen. Stora Ensos trockengeformte Faserverpackungen integrieren gedruckte Elektronik während des Formens, reduzieren Wasser- und Energieverbrauch und ermöglichen scanbare IDs für die Recyclingautomatisierung. Diese funktionsübergreifenden Formate werden den Markt für Connected Packaging erweitern, da Marken Haltbarkeitsgewinne und Datenströme gleichzeitig monetarisieren. Flexible Verarbeiter, die funktionale Substrate und eingebettete IDs gemeinsam gestalten können, werden Premiumpreise erzielen.

Nach Konnektivitätstechnologie: BLE-Beacons beschleunigen sich über die QR-Dominanz hinaus

QR-Codes bleiben allgegenwärtig und beherrschen 49,85 % des Umsatzes 2025 dank null inkrementeller Kosten und tief verwurzelter Vertrautheit bei Verbrauchern. GS1s unternehmensübergreifende Initiative, lineare Barcodes bis 2027 durch scanbare 2D-Codes zu ersetzen, wird die QR-Führungsposition weiter festigen. Dennoch werden BLE-Beacons mit einer CAGR von 10,29 % am schnellsten wachsen. Ihr Smart-Label-Preispunkt von unter 2 USD, den Identiv für den Rollout Ende 2025 angekündigt hat, macht das Tracking auf Artikelebene in der temperaturgesteuerten Logistik wirtschaftlich rentabel. Für hochwertige Lagereinheiten bleibt NFC aufgrund der Integration sicherer Elemente bestehen, aber sein Premiumpreis begrenzt den Massenrollout.

Digitale Wasserzeichen erschließen sich eine Nische im automatisierten Recycling; Digimarcss GPU-optimierte Sortiersoftware senkte die Kosten für Wertstoffhöfe um fast 50 % und erreichte eine Erkennungsgenauigkeit von 99 %. Da Verarbeiter auf Closed-Loop-Ziele abzielen, sind Dual-ID-Verpackungen zu erwarten, die verbraucherorientierte QR-Codes mit maschinenlesbaren Wasserzeichen kombinieren und die mehrschichtige Technologiearchitektur des Marktes für Connected Packaging stärken.

Nach Endverbrauchsbranche: Pharmazeutika übertreffen die Führungsposition von Lebensmitteln

Lebensmittel und Getränke behielten im Jahr 2025 einen Umsatzanteil von 30,26 % durch QR-basiertes Zutaten-Storytelling und Pilotprojekte zur Rückverfolgbarkeit von Mehrwegflaschen von Coca-Cola Brasilien. Pharmazeutische Vorgaben treiben jedoch eine CAGR von 10,81 % an, die höchste unter den erfassten Branchen. Die Serialisierung erwies sich als wirksam gegen Parallelhandel und Rückrufe, und die Marktgröße für Connected Packaging im Pharmabereich erstreckt sich nun auf Temperaturüberwachung und Einnahmeerinnerungen über E-Paper-Etiketten von Ynvisible Interactive.

Körperpflegemarken setzen NFC für Authentizität und Kundenbindung ein, während Elektronikhersteller vernetzte Kartons für die Garantieaktivierung einbetten. Industrielle Tier-2-Sektoren erkunden BLE-Paletten für Betriebszeitanalysen. Insgesamt diversifizieren diese vielfältigen Anwendungsfälle den Umsatz und schützen die Connected-Packaging-Branche vor branchenspezifischen Schocks.

Nach Verpackungsebene: Tertiärverpackung gewinnt durch Logistikoptimierung

Primärverpackungen machen 60,02 % der Marktgröße für Connected Packaging aus, da sie direkte Verbraucherinteraktion und obligatorische Kennzeichnungsvorschriften ermöglichen. Dennoch übertreffen Tertiärformate – Paletten, Behälter und Versandkartons – mit einer CAGR von 8,67 % aufgrund der Komplexität der E-Commerce-Auftragsabwicklung. Avery Dennisons Saga Card IoT-Gerät veranschaulicht hochwertige Tertiärinnovation und kombiniert Mobilfunkkonnektivität, Sensoren und Cloud-Analysen zum Schutz von Biologika über Lieferwege. Sekundärverpackungen fungieren als Bindeglied zwischen IDs auf Artikelebene und Gateways auf Palettenebene, häufig über passives UHF-RFID. Integrierte Hierarchien, die alle drei Ebenen verbinden, werden zu einem Standardmerkmal von Upgrades der Unternehmensressourcenplanung und stärken die Bindung in Software-Hardware-Ökosystemen.

Geografische Analyse

Nordamerika erwirtschaftete 38,02 % des Umsatzes 2025 aufgrund des Drucks durch den Einzelhandel und Kaliforniens SB-54-Recyclingmandat, das die Nachfrage nach rückverfolgbaren Kunststoffen erhöht. Der Umsetzungsschwung verstärkte sich nach der Gen-Z-Akzeptanz von QR und reibungslosen Kassensystemen in den Vereinigten Staaten und Kanada. Europa belegt den zweiten Platz, verankert durch die DPP-Verordnung, fortschrittliche Pfandrückgabeinfrastruktur und barrierefreie Code-Standards, die einheitliche Erwartungen in den Mitgliedstaaten schaffen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 9,79 %. Indiens QR-auf-Kunststoff-Regel vom Juli 2025 kodifiziert die Rückverfolgbarkeit für inländische und exportorientierte Hersteller. Thailands etikettenfreie PET-Flaschen reduzieren Materialabfall und stärken die Nachfrage nach digitalen Kennzeichnungen, die direkt auf Kunstharzverpackungen gedruckt werden. Regionale Exporteure aus den Bereichen Elektronik, Textilien und Nahrungsergänzungsmittel übernehmen vernetzte Formate, um europäische Importanforderungen zu erfüllen, und treiben einen Netzwerkeffekt an, der den Markt für Connected Packaging hebt.

Südamerika sowie der Nahe Osten und Afrika bleiben noch in der Anfangsphase, sind jedoch strategisch bedeutsam. Markeninhaber starten Pilotprojekte mit QR-Kampagnen in Brasilien und dem Golf-Kooperationsrat, um gefälschte Körperpflegeimporte einzudämmen. Quebecs Initiative für digitale Pässe, die auf der Hannover Messe 2025 vorgestellt wurde, zeigt, wie Provinzregierungen außerhalb der EU ihre Exportdokumentation an bevorstehende europäische Standards anpassen. Diese Angleichung wird die Rückverfolgbarkeitserwartungen in Handelskorridoren schrittweise harmonisieren und Integrationsbarrieren für globale Lieferanten senken.

Wettbewerbslandschaft

Der Markt weist eine mittlere Konzentration auf. Etablierte Verarbeiter wie Amcor, Tetra Pak und Huhtamaki nutzen installierte Abfüllanlagen und globale Servicenetzwerke, um Intelligenzmodule als Zusatzleistung anzubieten. Technologiezentrierte Akteure wie Digimarc, Avery Dennison, Wiliot und Identiv monetarisieren proprietäres geistiges Eigentum rund um Wasserzeichen, RFID-ICs und Edge-Sensoren. Die Konsolidierung beschleunigt sich; Amcors 24-Milliarden-USD-Fusion mit Berry Global in einem reinen Aktientausch bündelt 180 Millionen USD jährliche Forschungs- und Entwicklungsausgaben und unterstützt integrierte RFID-Etikettensubstrate und Recycling-Inhalts-Smart-Folien.

Strategische Kooperationen florieren. Polytag kombinierte UV-Wasserzeichen mit den optischen Sortiersystemen von Pellenc ST, um Verpackungsfingerabdrücke zu erzeugen, die in Wertstoffhöfen lesbar sind und mit DPP-Datenfeldern übereinstimmen. r-pac CNCT und SharpEnd verpackten digitale Pässe für Moose Knuckles-Bekleidung und fügten Wiederverkaufsaktivierung und Pflegeinhalte zu Compliance-Nutzlasten hinzu. Innovatoren wie SMX (Security Matters) wenden molekulare Tracer und Blockchain-Hashes auf NFC-Chips an und stärken die Geräteprovenienz für hochwertige Elektronik.

Der Wettbewerbsvorteil hängt zunehmend von der Interoperabilität ab. Anbieter, die Multi-Protokoll-ID-Stacks mit Cloud-Konnektoren anbieten, werden von Konsumgüterherstellern bevorzugt, die nach Komplettintegrationspartnern suchen. Diejenigen, die auf eine einzige Technologie beschränkt sind, riskieren die Verdrängung in Nischenanwendungen.

Marktführer in der Connected-Packaging-Branche

Huhtamäki Oyj

Tetra Pak

Avery Dennison

Sonoco Products

Amcor plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: r-pac CNCT, SharpEnd und Moose Knuckles präsentierten einen verbraucherorientierten Digitalen Produktpass auf dem Global Fashion Summit.

- Mai 2025: Polytag kombinierte UV-Wasserzeichentechnologie mit den Sortierlinien von Pellenc ST, um die Recyclingrückverfolgbarkeit zu verbessern.

- Mai 2025: Identiv und InPlay begannen mit der gemeinsamen Entwicklung von BLE-Smart-Labels der nächsten Generation zu einem Preis von 1–2 USD für die Hochvolumenlogistik.

- April 2025: Amcor und Berry Global kündigten eine Fusion im reinen Aktientausch an, um einen Verpackungsmarktführer im Wert von 24 Milliarden USD zu bilden, und planten jährliche Synergien von 650 Millionen USD ein.

- April 2025: UPM Raflatac wurde das erste Etikettenunternehmen, das Produkt-CO₂-Fußabdrücke in Kundenangebote einbettet.

Umfang des globalen Marktberichts für Connected Packaging

Connected Packaging umfasst eine Reihe von Lösungen, darunter aktive, interaktive und intelligente Verpackung. Dieser innovative Ansatz ermöglicht es Produktverpackungen, eine direkte Verbindung zwischen Marken und Verbrauchern herzustellen, indem Technologie genutzt wird. Über diese Verbindung können Marken alles von wesentlichen Produktinformationen bis hin zu ansprechenden Augmented-Reality-Erlebnissen übermitteln. Wichtige Aktivierungspunkte bei Connected Packaging umfassen QR-Codes, NFC-Chips, RFID und andere Technologien. Ihre Verwendung variiert jedoch je nach Branche, Produkttyp und spezifischem Anwendungsfall. Da die Mehrheit der Smartphones nun nativ Barcodes lesen und mit diesen Technologien interagieren kann, finden Marken es einfacher denn je, mit ihren Kunden in Kontakt zu treten.

Der Markt für Connected Packaging ist segmentiert nach Typ (aktive Verpackung, interaktive Verpackung und intelligente Verpackung), nach Technologie (QR-Code, NFC, RFID und andere Technologien), nach Endverbraucher (Lebensmittel & Getränke, Pharmazeutika, Haushaltspflege & Körperpflege, Unterhaltungselektronik und andere Endverbrauchsbranchen) und nach Geografie (Nordamerika (Vereinigte Staaten und Kanada), Europa (Vereinigtes Königreich, Deutschland, Frankreich und übriges Europa), Asien-Pazifik (China, Japan, Indien und übriges Asien-Pazifik), Lateinamerika (Brasilien, Mexiko und übriges Lateinamerika) sowie Naher Osten und Afrika (Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika)). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Aktive Verpackung |

| Intelligente Verpackung |

| Interaktive Verpackung |

| QR-Codes |

| NFC-Tags |

| RFID |

| Digitale Wasserzeichen |

| BLE-Beacons |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Körperpflege und Kosmetik |

| Unterhaltungselektronik |

| Sonstige Endverbrauchsbranchen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Typ | Aktive Verpackung | ||

| Intelligente Verpackung | |||

| Interaktive Verpackung | |||

| Nach Konnektivitätstechnologie | QR-Codes | ||

| NFC-Tags | |||

| RFID | |||

| Digitale Wasserzeichen | |||

| BLE-Beacons | |||

| Nach Endverbrauchsbranche | Lebensmittel und Getränke | ||

| Pharmazeutika | |||

| Körperpflege und Kosmetik | |||

| Unterhaltungselektronik | |||

| Sonstige Endverbrauchsbranchen | |||

| Nach Verpackungsebene | Primärverpackung | ||

| Sekundärverpackung | |||

| Tertiärverpackung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Connected Packaging derzeit und wie sind die Wachstumsaussichten?

Der Markt für Connected Packaging wird im Jahr 2026 auf 45,39 Milliarden USD geschätzt und soll bis 2031 62,85 Milliarden USD erreichen, was einer CAGR von 6,73 % im Zeitraum 2026–2031 entspricht.

Welche Technologie wächst innerhalb von Connected Packaging am schnellsten?

Bluetooth Low Energy (BLE)-Beacons sind das am schnellsten wachsende Technologiesegment und expandieren mit einer CAGR von 10,29 % aufgrund der Vorteile des Echtzeit-Trackings und sinkender Smart-Label-Kosten.

Wie beeinflussen Vorschriften die Akzeptanz von Connected Packaging?

Vorgaben wie der Digitale Produktpass der EU und Indiens QR-Code-Regel erfordern granulare Daten auf Produktebene und veranlassen Marken dazu, QR-, RFID- und Blockchain-Kennzeichnungen in Verpackungen zu integrieren.

Welche Endverbrauchsbranche bietet das höchste Wachstumspotenzial?

Pharmazeutika führen mit einer prognostizierten CAGR von 10,81 %, da Serialisierungs- und Fälschungsschutzvorschriften Connected Packaging in gesamten Arzneimittellieferketten obligatorisch machen.

Welche Hindernisse verlangsamen den Einsatz von Connected Packaging?

Zu den wichtigsten Hemmnissen zählen hohe Investitionskosten für die Nachrüstung bestehender Linien, komplexe Datenschutz-Compliance, lückenhafte Recyclinginfrastruktur sowie Interoperabilitätslücken zwischen NFC-, RFID- und QR-Systemen.

Wer sind die wichtigsten Akteure im Bereich Connected Packaging?

Zu den Marktführern zählen Amcor, Tetra Pak, Huhtamaki, Digimarc, Avery Dennison und Wiliot, die jeweils ihre Größe oder proprietäre Technologie nutzen, um integrierte vernetzte Lösungen bereitzustellen.

Seite zuletzt aktualisiert am: