POP-Display-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 17.14 Milliarden US-Dollar |

| Marktgröße (2031) | 22.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.35% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

POP-Display-Marktanalyse von Mordor Intelligence

Die Größe des POP-Display-Markts wird im Jahr 2026 auf 17,14 Milliarden USD geschätzt, ausgehend von einem Wert von 16,27 Milliarden USD im Jahr 2025, mit Projektionen von 22,23 Milliarden USD für 2031, was einem Wachstum von 5,35 % CAGR im Zeitraum 2026–2031 entspricht. Einzelhändler investieren weiterhin in Regalinszenierungen, da Impulskäufe nach wie vor im stationären Handel stattfinden, auch wenn der E-Commerce wächst. Bodenaufsteller und Wellpappelösungen bleiben das Rückgrat von Merchandising-Programmen und spiegeln den Bedarf der Einzelhändler nach kosteneffizienten, recycelbaren Materialien wider, die schnell in nationalen Filialnetzwerken eingesetzt werden können. Das gestiegene Interesse an Retail-Media-Netzwerken treibt die Integration von Sensoren und digitalen Bildschirmen in physische Displays voran, sodass Marken das Engagement messen und Planogramme in Echtzeit optimieren können. Gleichzeitig beschleunigen Nachhaltigkeitsgesetze und Rohstoffkostensteigerungen den Wandel hin zu faserbasierenden Substraten und geschlossenen Lieferketten.

Wichtigste Erkenntnisse des Berichts

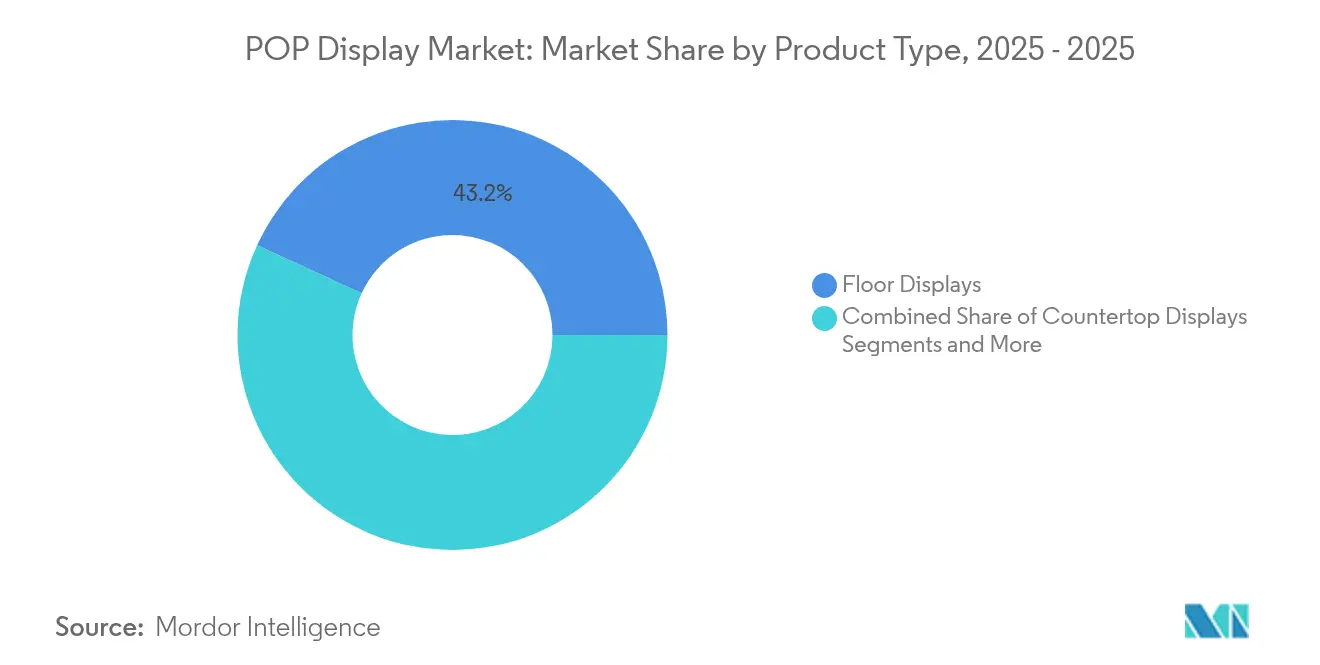

- Nach Produkttyp entfielen im Jahr 2025 43,15 % des POP-Display-Marktanteils auf Bodenaufsteller, die bis 2031 eine CAGR von 5,75 % verzeichnen.

- Nach Material hielt Wellpappe im Jahr 2025 einen Anteil von 35,05 % an der POP-Display-Marktgröße; Schaumstoffplatten werden bis 2031 voraussichtlich mit einer CAGR von 6,1 % wachsen.

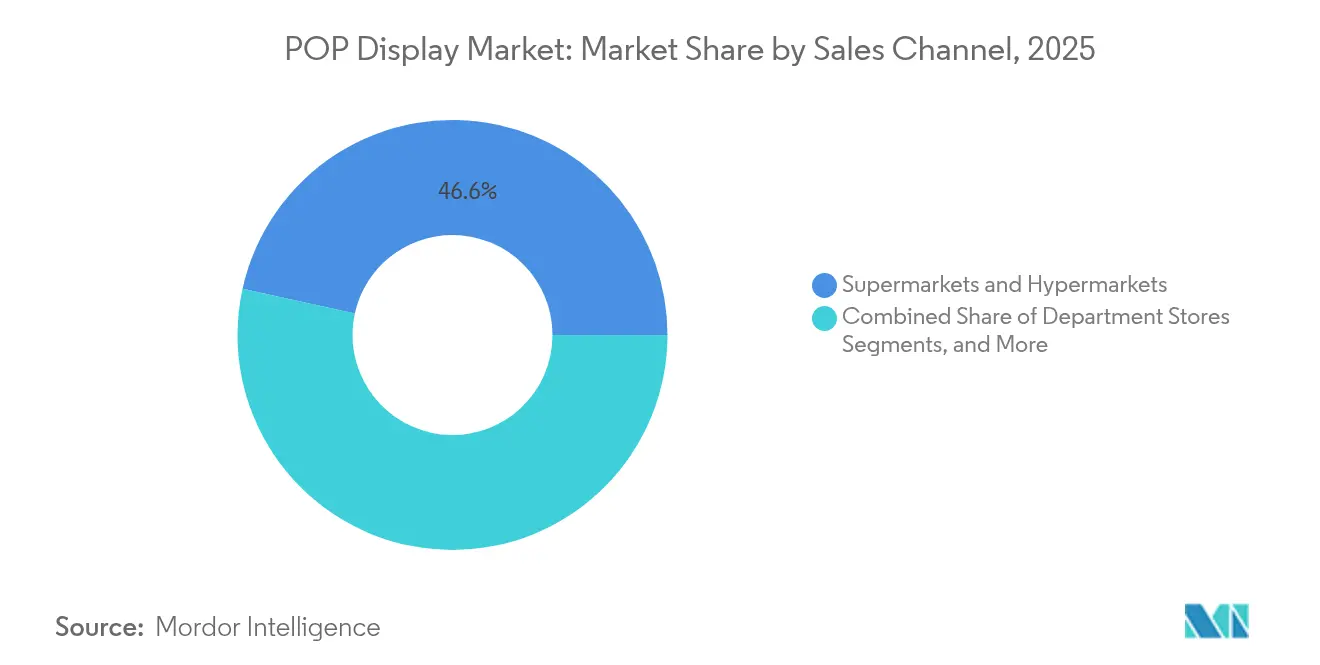

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Umsatzanteil von 46,55 %, während Kaufhäuser mit einer CAGR von 6,05 % bis 2031 die schnellste Entwicklung zeigen.

- Nach Endverbraucher entfielen im Jahr 2025 33,65 % der POP-Display-Marktgröße auf Lebensmittel und Getränke; Kosmetik und Körperpflege wächst bis 2031 mit einer CAGR von 7,45 %.

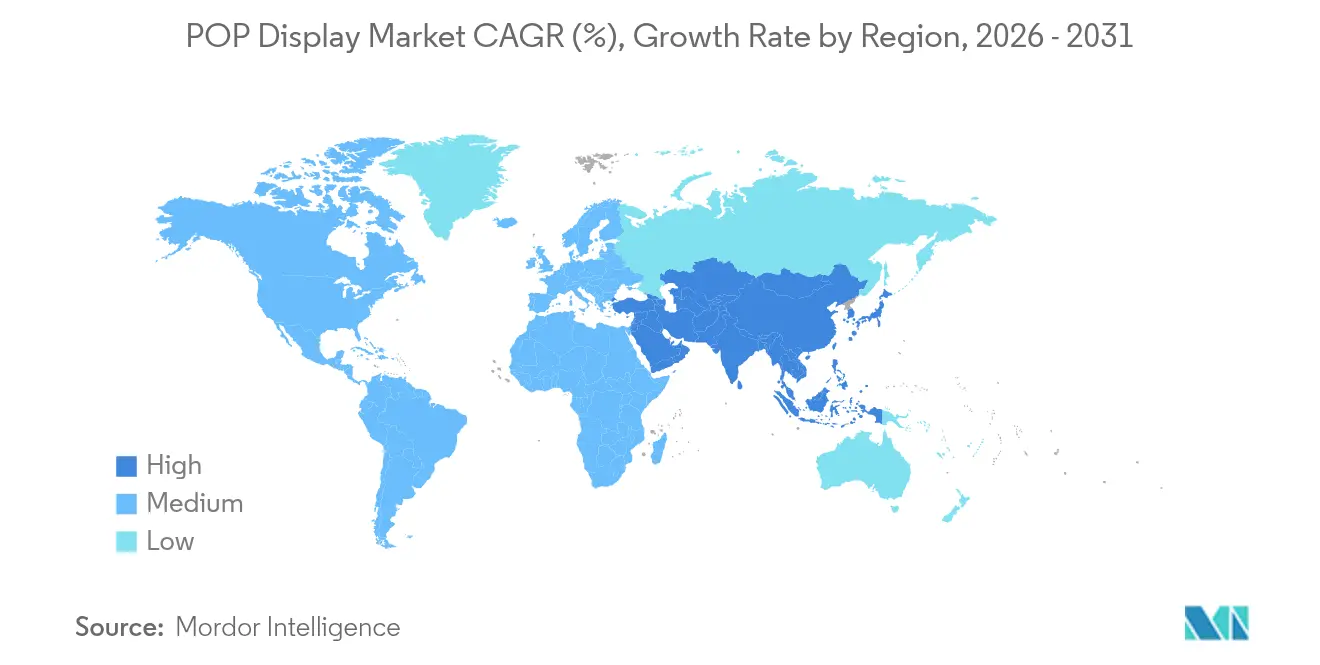

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 24,25 % am POP-Display-Markt, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 5,55 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale POP-Display-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Starke Expansion von FMCG und Convenience-Stores | +1.20% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Nachfrage der Einzelhändler nach hochkonvertierenden Kontaktpunkten im Geschäft | +0.90% | Global mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Faserbasierte Wellpappe ersetzt Kunststoffe | +0.80% | Europa, Nordamerika, Ausbreitung in den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Mit intelligenten Sensoren ausgestattete Displays für Echtzeit-Analysen | +0.70% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Modulare Mietmodelle für Displays als Dienstleistung | +0.50% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| 3-D-Druck für Kleinstserien individueller Einheiten | +0.40% | Global mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Expansion von FMCG und Convenience-Stores in Schwellenländern

Aggressive Filialöffnungskampagnen von Ketten wie 7-Eleven und Lawson befeuern die lokale Nachfrage nach kompakten Merchandising-Einrichtungen, die auf kleiner Fläche maximale Wirkung erzielen können. Kleinformatige Geschäfte repräsentieren bereits 73 % des modernen Lebensmittelhandels in Indonesien, verglichen mit 47 % im Jahr 2013, was den Bedarf an vertikalen, modularen Lösungen unterstreicht, die auf begrenztem Raum passen. [1]Retail Asia Editorial Desk, "Indonesien Bericht zum modernen Handel 2024," retailasia.com

Nachfrage der Einzelhändler nach hochkonvertierenden Kontaktpunkten im Geschäft

Markeninhaber erwarten nun, dass jeder Quadratmeter Verkaufsfläche messbare Erträge liefert. Ferreros Programm „Perfect Store” aus dem Jahr 2025 veranschaulicht diesen Wandel, bei dem Displays mit Analyse-Dashboards verknüpft sind, die die Leistung auf SKU-Ebene in Echtzeit anzeigen.[2]Wiser Solutions, "Ferrero Perfect Store Fallstudie 2025," wiser.com Solche datenreichen Installationen ermöglichen es Kategorie-Managern, die Platzierung während eines Aktionszyklus anzupassen, anstatt danach.

Faserbasierte Wellpappe ersetzt Kunststoffe

Gesetzgebungen wie die britische Kunststoffverpackungssteuer in Höhe von 210,82 GBP pro Tonne für Verpackungen mit weniger als 30 % recyceltem Inhalt veranlassen Einzelhändler dazu, Werbeaufsteller zu „verpapiern”. International Paper meldet steigende Bestellungen für Krafttragetaschen, die herkömmliche Kunststoffeinheiten ersetzen, und positioniert Fasermaterial als Standard für kurzlebige Kampagnen.

Mit intelligenten Sensoren ausgestattete POP-Displays für Echtzeit-Analysen

Einzelhändler installieren Lift-and-Learn-Regale und Eye-Tracking-Module in Kartonaufstellern. Das KI-ToF-Sensornetzwerk VS133 von Milesight, das in mehr als 700 Geschäften eingesetzt wird, erfasst Verweildauer und Konversionsmetriken und ermöglicht es Managern, Personal umzuverteilen und Planogramme spontan anzupassen.[3]Milesight, "Leitfaden zur Personenzählung im Einzelhandel 2025," milesight.com Raydiant verzeichnet Umsatzsteigerungen von bis zu 180 %, wenn interaktive Bildschirme statische Grafiken ersetzen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| E-Commerce und digitale Werbung entziehen dem stationären Handel Budgets | -1.10% | Global mit stärkster Auswirkung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Deckenpapier und Kunstharze | -0.80% | Global mit akutem Druck in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Strenge Deponievorschriften und Kunststoffsteuerregelungen | -0.60% | Europa mit Ausbreitung nach Nordamerika und in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Konzepte mit reduzierter Verkaufsfläche senken die Display-Dichte | -0.40% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce und digitale Werbung entziehen dem stationären Handel Budgets

Eine Verlagerung hin zur Online-Werbung hat einige Ausgaben für physisches Merchandising gedämpft, da Marketingleiter auf zurechenbare Klicks setzen. Untersuchungen zeigen, dass Unsicherheit beim ROI und Befürchtungen bezüglich Störungen im Geschäft die Einführung von Retail-Media im stationären Handel verlangsamen und die Budgetmigration zurück zu Aufstellern verzögern. Als Ausgleich erproben Einzelhändler Audio-Werbung und Regalkantenbildschirme, die eine minimale Umgestaltung der Verkaufsfläche erfordern.

Volatile Deckenpapier- und Kunstharzpreise belasten die Margen

Wellpappenrohpapier stieg im Januar 2025 um 70 USD pro Tonne, was die Margen der Verarbeiter komprimierte und Preiserhöhungen an Markeninhaber erzwang. Kleinere Hersteller stehen unter unverhältnismäßig hohem Druck, was viele dazu veranlasst, Konstruktionen neu zu gestalten, um das Wellengewicht zu reduzieren und gleichzeitig die Stapelfestigkeit zu erhalten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bodenaufsteller treiben die Transformation des Einzelhandels voran

Bodenaufsteller hielten im Jahr 2025 einen Anteil von 43,15 % am POP-Display-Markt und wachsen mit einer CAGR von 5,75 %, was bestätigt, dass großformatige Einrichtungen der Anker von Erlebnisverkaufszonen bleiben. Theken- und Endkappenaufsteller zielen auf Impulskaufmomente in der Nähe von Kassen und Gangenden ab. Palettenaufsteller unterstützen Großhandelsclubs und Discounter und ermöglichen das direkte Cross-Docking auf die Verkaufsflächen. The Look Company stellt fest, dass Lebensmittelhändler nun Verkostungsstationen mit Bodengrafikern kombinieren, um rezeptbasierte Warenkörbe auszulösen, was die Nachfrage nach hybriden Karton-und-Bildschirm-Konstruktionen ankurbelt. Die Größe von Bodenaufstellern ermöglicht die Integration von Sensoren, QR-Codes und NFC-Tags, die physische Kontaktpunkte mit Retail-Media-Netzwerken verbinden. Da Marken Mietgebühren für erstklassige Bodenflächen zahlen, erschließen Ladenbetreiber neue Einnahmequellen, was den POP-Display-Markt weiter skaliert. Endkappen-Upgrades spiegeln diesen Trend wider und bieten dynamische LED-Kopfteile, die Werbemittel nach Tageszeit wechseln und die SKU-Rotation ohne manuelles Umetikettieren verbessern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Material: Führungsposition von Wellpappe steht vor nachhaltiger Innovation Wellpappe repräsentierte im Jahr 2025 35,05 % der POP-Display-Marktgröße, aber Schaumstoffplatten wachsen mit einer CAGR von 6,1 %, da ihre glatte Oberfläche hochauflösenden Druck liefert, der für Kosmetik und Technikgeräte entscheidend ist. Die Dominanz von Fasermaterial beruht auf seinem geringen Gewicht, seiner Recyclingfähigkeit und seinen vergleichsweise niedrigen Stückkosten. Kunststoff und Metall bleiben für langlebige Gondeln in Außen- oder Hochfeuchtigkeitsbereichen unverzichtbar, doch Steuern auf Neukunststoff verstärken den Substitutionsdruck. Aufkommende biokomposite Platten mischen Zellulose mit Erntereststoffen und versprechen ähnliche Druckfestigkeit bei geringerem Flächengewicht. Einzelhändler begrüßen solche Substrate, da sie die Recycling-Audits am Ende der Nutzungsdauer vereinfachen, die durch EPR-Regelungen vorgeschrieben sind. Der Aufstieg von Schaumstoffplatten ist im Premium-Hautpflegebereich ausgeprägt, wo Struktur, Farbtreue und randbeleuchtete Logos die Regalwirkung ohne schwere Stahlrahmen steigern.

Wellpappe repräsentierte im Jahr 2025 35,05 % der POP-Display-Marktgröße, aber Schaumstoffplatten wachsen mit einer CAGR von 6,1 %, da ihre glatte Oberfläche hochauflösenden Druck liefert, der für Kosmetik und Technikgeräte entscheidend ist. Die Dominanz von Fasermaterial beruht auf seinem geringen Gewicht, seiner Recyclingfähigkeit und seinen vergleichsweise niedrigen Stückkosten. Kunststoff und Metall bleiben für langlebige Gondeln in Außen- oder Hochfeuchtigkeitsbereichen unverzichtbar, doch Steuern auf Neukunststoff verstärken den Substitutionsdruck. Aufkommende biokomposite Platten mischen Zellulose mit Erntereststoffen und versprechen ähnliche Druckfestigkeit bei geringerem Flächengewicht. Einzelhändler begrüßen solche Substrate, da sie die Recycling-Audits am Ende der Nutzungsdauer vereinfachen, die durch EPR-Regelungen vorgeschrieben sind. Der Aufstieg von Schaumstoffplatten ist im Premium-Hautpflegebereich ausgeprägt, wo Struktur, Farbtreue und randbeleuchtete Logos die Regalwirkung ohne schwere Stahlrahmen steigern.

Nach Vertriebskanal: Supermärkte dominieren, während Kaufhäuser zulegen Supermärkte und Verbrauchermärkte hielten im Jahr 2025 einen Anteil von 46,55 % am POP-Display-Markt und nutzten wöchentlichen Kundenverkehr und breite Gänge für Werbeinszenierungen. Kaufhäuser stehen jedoch nicht still und werden bis 2031 mit einer CAGR von 6,05 % wachsen, da Beauty-Bereiche und Luxusecken Storytelling-Einrichtungen mit integrierten RFID-Spiegeln nutzen. Fachgeschäfte setzen auf kuratierte Tischdekorationen, um Herkunftsgeschichten zu illustrieren, während Convenience-Formate schlanke Türme priorisieren, die in der Nähe von Grab-and-Go-Kühlern positioniert sind. Der Analyseanbieter Sensalytics berichtet, dass die Verweildauer in Kaufhäusern rund um Duftaufsteller um 18 % steigt, wenn bewegungsgesteuerte Visuals statische Kopfteile ersetzen. Solche Kennzahlen rechtfertigen zusätzliche Investitionsausgaben und positionieren diese traditionellen Einzelhändler als Erlebniszentren statt als reine Sortimentsaggregatoren.

Supermärkte und Verbrauchermärkte hielten im Jahr 2025 einen Anteil von 46,55 % am POP-Display-Markt und nutzten wöchentlichen Kundenverkehr und breite Gänge für Werbeinszenierungen. Kaufhäuser stehen jedoch nicht still und werden bis 2031 mit einer CAGR von 6,05 % wachsen, da Beauty-Bereiche und Luxusecken Storytelling-Einrichtungen mit integrierten RFID-Spiegeln nutzen. Fachgeschäfte setzen auf kuratierte Tischdekorationen, um Herkunftsgeschichten zu illustrieren, während Convenience-Formate schlanke Türme priorisieren, die in der Nähe von Grab-and-Go-Kühlern positioniert sind. Der Analyseanbieter Sensalytics berichtet, dass die Verweildauer in Kaufhäusern rund um Duftaufsteller um 18 % steigt, wenn bewegungsgesteuerte Visuals statische Kopfteile ersetzen. Solche Kennzahlen rechtfertigen zusätzliche Investitionsausgaben und positionieren diese traditionellen Einzelhändler als Erlebniszentren statt als reine Sortimentsaggregatoren.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Lebensmittel und Getränke führen, während Kosmetik aufholt

Lebensmittel und Getränke generierten im Jahr 2025 33,65 % des POP-Display-Marktumsatzes, da hohe Kaufhäufigkeit und Cross-Merchandising ungeplante Warenkorbzusätze stimulieren. Saisonale Kampagnen rund um Sportveranstaltungen oder Feiertage stützen sich weiterhin auf große Wellpappenpaletten vor Ladeneingängen. Kosmetik und Körperpflege werden alle anderen Sektoren übertreffen und mit einer CAGR von 7,45 % wachsen, da Käufer eine Ausprobier-und-Kauf-Interaktion suchen, die Online-Kanäle nicht replizieren können. GCI Magazine hebt nachfüllbare Lippenstifthülsen und Reiseminiaturgrößen als Verpackungstrends 2025 hervor, die jeweils maßgeschneiderte Organizer erfordern, die Nachhaltigkeitsaspekte betonen. Pharmazeutische Aufsteller müssen strenge Regeln zur Beipackzettelunterbringung erfüllen, was die Nachfrage nach abreißbaren Literaturhaltern antreibt, die in Regalflügel integriert sind. Elektronikhändler setzen weiterhin auf Lift-and-Learn-Podeste, die aufleuchten, wenn ein Käufer ein Gerät aufnimmt, und so taktiles Engagement erzeugen und gleichzeitig Interaktionsdaten aufzeichnen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen Anteil von 24,25 % am POP-Display-Markt. Das Wachstum bis 2030 resultiert aus dem Ausbau von Retail-Media und Kapitalinvestitionen wie WestRocks automatisiertem „Superwerk” in Wisconsin, das die Wellpappenkapazität erhöht und Lieferzeiten verkürzt. US-amerikanische Lebensmittelhändler monetarisieren zunehmend Endkappen-Inventar durch programmatische Buchungssysteme, die digitale Kioske mit Faserkiosken bündeln. Kanadas EPR-Gesetzgebung fördert die Nachfrage nach Aufstellern, die für das Recycling am Bordstein zertifiziert sind, während Mexikos wachsende Mittelschicht die Einführung von Markenversandkartons in Convenience-Ketten fördert, die mit grenzüberschreitenden Versorgungszentren verbunden sind.

Der asiatisch-pazifische Raum wird bis 2031 die höchste CAGR von 5,55 % verzeichnen, da Convenience-Ketten bis 2026 10.000 zusätzliche Filialen planen. Chinesische Smart-Retail-Betreiber rüsten Geschäfte mit KI-gesteuerter Planogramm-Optimierung nach und verkürzen Aktualisierungszyklen von Wochen auf Stunden. Indiens organisierter Einzelhandelskorridor fügt Einkaufszentren in Städten zweiter Ordnung hinzu, wo Marken zweisprachige Grafiken und QR-kodierte Rezeptdemos einsetzen, um Kategorienwissen aufzubauen. Südostasiatische Formate, oft unter 200 qm, setzen auf schlanke, faltbare Türme, die in zerlegten Bausätzen geliefert werden, um Frachtkosten zu minimieren. Die Dynamik des europäischen POP-Display-Markts dreht sich um Nachhaltigkeit. Das britische Kunststoffsteuerrahmenwerk und das deutsche Verpackungsgesetz begünstigen geschlossene Substrate. Einzelhändler fordern Herkunftsnachweise, was das Interesse an FSC-zertifizierter Wellpappe und wasserbasierenden Tinten vorantreibt. Französische Verbrauchermärkte erproben papierbasierte Kühlverkleidungen, die Kondensation widerstehen und die Fasernutzung in Kühlgänge ausdehnen. Die digitale Einführung wächst ebenfalls, wobei Lebensmittelgruppen in den Niederlanden ESL-ausgestattete Gondeln mit mobilen Apps für sofortige Aktionen verknüpfen. Trotz inflationärer Gegenwinds stützt die Premium-Positionierung in Kosmetik und Gourmet-Lebensmitteln die Stückwerte und gleicht die Volumenschwäche in preissensiblen Kategorien aus.

Wettbewerbslandschaft

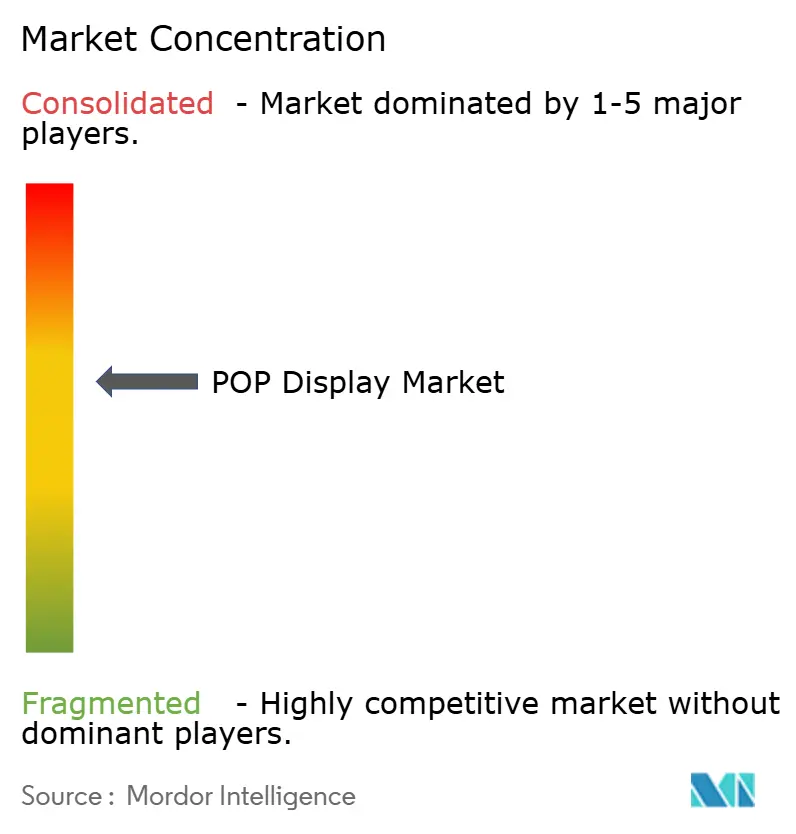

Der POP-Display-Markt bleibt mäßig fragmentiert. Die fünf größten Verarbeiter halten zusammen etwa 35 % des Umsatzes, was Raum für agile Spezialisten lässt, die sich auf Materialwissenschaft oder schnelles Prototyping konzentrieren. DS Smith, Smurfit WestRock und International Paper nutzen integrierte Werke und Wellpappenrohpapier-Eigenversorgung, um Inputvolatilität abzupuffern und große FMCG-Werbetreibende zu gewinnen. Die Fusion im Jahr 2024, aus der Smurfit WestRock hervorging, schuf einen Verpackungsmarktführer mit einem Wert von 34 Milliarden USD mit erweiterter Amerika-Europa-Abdeckung und stärkerer Forschungs- und Entwicklungskapazität, was Wettbewerber dazu veranlasst, Allianzoptionen zu prüfen.

Innovationsthemen drehen sich um Sensorintegration, Abonnement-Miete und recycelbare Beschichtungen. Display-als-Dienstleistung-Modelle von Anbietern wie Creative Displays Now! bündeln Design, Installation, Analysen und Entsorgung am Ende der Nutzungsdauer in einer einzigen Gebühr, was Marken anspricht, die Investitionsausgaben scheuen. Start-ups, die sich auf leitfähige Tinten und gedruckte Elektronik spezialisieren, bieten Plug-and-Play-Module an, die Preise anzeigen oder Käuferzahlen erfassen, ohne externe Stromversorgung. Wellpappenhersteller investieren in Nano-Liner-Forschung und -Entwicklung, um das Flächengewicht zu reduzieren, ohne die Stapelfestigkeit zu beeinträchtigen, und richten sich damit an den Null-Abfall-Versprechen der Einzelhändler aus.

ProMachs jüngste Kapitalerhöhung im Februar 2025 signalisiert erhöhte Automatisierungsausgaben in Faltschachtel- und Aufstellerlinien mit dem Ziel schnellerer Umrüstungen für kurze Aktionen. Unterdessen gibt Proto Labs' On-Demand-3-D-Druck Agenturen die Möglichkeit, Display-Zubehör über Nacht zu iterieren und kreative Entwicklungszeiträume von Wochen auf Tage zu verkürzen. Vor diesem Hintergrund könnten kleinere regionsspezifische Hersteller Übernahmen ausgesetzt sein, da größere Gruppen nach Lieferpräsenz in der Nähe urbaner Verbrauchszentren suchen.

Marktführer im POP-Display-Bereich

DS Smith PLC

WestRock Company

Smurfit Kappa Group PLC

International Paper Company

Stora Enso Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Green Bay Packaging verpflichtete sich zu einer Investition von 1 Milliarde USD zum Ausbau seiner Kraftliner-Anlage in Arkansas, was das inländische Papierangebot erheblich steigert.

- Mai 2025: Hotpack Global eröffnete eine 100-Millionen-USD-Anlage in New Jersey für maßgeschneiderte nachhaltige Lebensmittelbehälter.

- März 2025: Smurfit WestRock verzeichnete im ersten Quartal 2025 einen Umsatz von 7,656 Milliarden USD mit einem bereinigten EBITDA von 1,252 Milliarden USD.

- Februar 2025: ProMach begrüßte BDT Capital Partners als Co-Investor zur Beschleunigung von Automatisierungseinführungen.

Umfang des globalen POP-Display-Marktberichts

Point-of-Purchase-Displays (POP-Displays) sind Marketingmaterialien oder Werbemittel, die strategisch neben Waren platziert werden, um Aktionen zu fördern. In der Regel befinden sich diese Displays in Kassenbereichen oder an anderen Orten, an denen Kaufentscheidungen getroffen werden.

Der POP-Display-Markt ist segmentiert nach Produkttyp (Thekenaufsteller, Bodenaufsteller, Endkappenaufsteller, Palettenaufsteller, Hängeaufsteller und weitere Produkttypen), Material (Wellpappe, Kunststoff, Metall und Holz), Vertriebskanal (Kaufhäuser, Supermärkte und Verbrauchermärkte, Fachgeschäfte, Convenience-Stores), Endverbraucherbranche (Lebensmittel und Getränke, Kosmetik und Körperpflege, Pharmazeutika, Elektronik, Automobil und weitere Endverbraucher) sowie nach Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum (einschließlich Australien und Neuseeland), Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Thekenaufsteller |

| Bodenaufsteller |

| Endkappenaufsteller |

| Palettenaufsteller |

| Sonstige |

| Wellpappe |

| Kunststoff |

| Metall |

| Holz |

| Sonstige |

| Kaufhäuser |

| Supermärkte und Verbrauchermärkte |

| Fachgeschäfte |

| Sonstige |

| Lebensmittel und Getränke |

| Kosmetik und Körperpflege |

| Pharmazeutika |

| Elektronik und Haushaltsgeräte |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Produkttyp | Thekenaufsteller | ||

| Bodenaufsteller | |||

| Endkappenaufsteller | |||

| Palettenaufsteller | |||

| Sonstige | |||

| Nach Material | Wellpappe | ||

| Kunststoff | |||

| Metall | |||

| Holz | |||

| Sonstige | |||

| Nach Vertriebskanal | Kaufhäuser | ||

| Supermärkte und Verbrauchermärkte | |||

| Fachgeschäfte | |||

| Sonstige | |||

| Nach Endverbraucher | Lebensmittel und Getränke | ||

| Kosmetik und Körperpflege | |||

| Pharmazeutika | |||

| Elektronik und Haushaltsgeräte | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der POP-Display-Markt derzeit?

Der POP-Display-Markt hat im Jahr 2026 einen Wert von 17,14 Milliarden USD und wird bis 2031 voraussichtlich 22,23 Milliarden USD erreichen.

Welcher Produkttyp führt den POP-Display-Markt an?

Bodenaufsteller führen mit einem Anteil von 43,15 % im Jahr 2025 und wachsen weiterhin mit einer CAGR von 5,75 %.

Welche Region wächst im POP-Display-Markt am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 5,55 % bis 2031.

Wie wirken sich Nachhaltigkeitsvorschriften auf POP-Display-Materialien aus?

Steuern auf Neukunststoff und EPR-Gesetze drängen Marken hin zu faserbasierter Wellpappe und recycelbaren Verbundwerkstoffen und gestalten die Materialauswahl neu.

Seite zuletzt aktualisiert am: