Marktgröße und Marktanteil für Verpackungen von Unterhaltungselektronik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

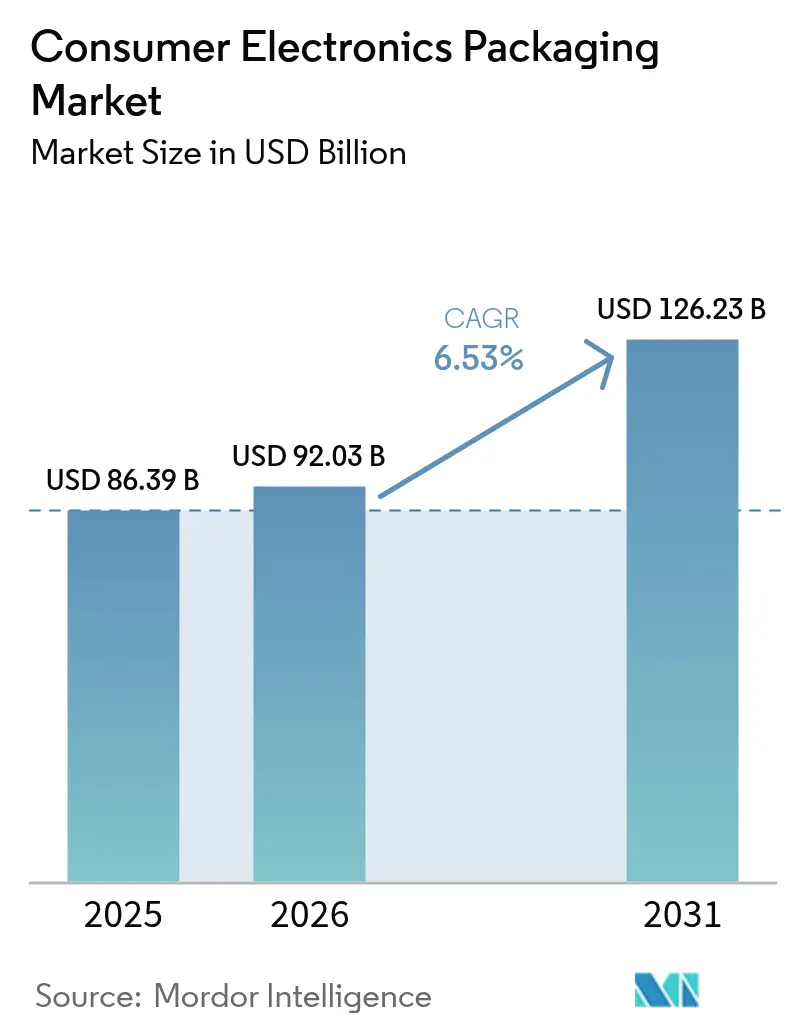

| Marktgröße (2026) | 92.03 Milliarden US-Dollar |

| Marktgröße (2031) | 126.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.53% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungen von Unterhaltungselektronik von Mordor Intelligence

Die Marktgröße für Verpackungen von Unterhaltungselektronik wird im Jahr 2026 auf USD 92,03 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 86,39 Milliarden, mit Projektionen für 2031, die USD 126,23 Milliarden zeigen, und wächst mit einer CAGR von 6,53 % über den Zeitraum 2026–2031. Die robuste Nachfrage nach schützenden, transportsicheren Designs in Kombination mit Materialverschiebungen hin zu recycelbaren Papierlösungen unterstützt diese Wachstumstrajektorie. Steigende E-Commerce-Volumina, Smartphone-Erneuerungszyklen und die Einführung vernetzter Heimgeräte verstärken die Volumenexpansion in jeder wichtigen Region. Die Konsolidierung unter großen integrierten Verarbeitern bringt Skalenvorteile und beschleunigt den Technologietransfer, während kleinere Spezialisten Nischenmöglichkeiten bei ultrakompakten Verpackungen und biobasierten Substraten nutzen. Der Markt für Verpackungen von Unterhaltungselektronik profitiert von der erhöhten Sensibilität des Sektors gegenüber Produktschäden, Produktfälschungen und Nachhaltigkeitsprüfungen, wodurch die Verpackungsleistung zum Kern des Markenwerts und der regulatorischen Compliance wird.

Wichtigste Erkenntnisse des Berichts

- Nach Kategorie der Unterhaltungselektronik führten Smartphones mit einem Umsatzanteil von 40,02 % am Markt für Verpackungen von Unterhaltungselektronik im Jahr 2025, während Smart-Home- und IoT-Geräte bis 2031 voraussichtlich mit einer CAGR von 10,12 % wachsen werden.

- Nach Material hielten Kunststoffe im Jahr 2025 einen Anteil von 54,88 % am Markt für Verpackungen von Unterhaltungselektronik, während papierbasierte Lösungen voraussichtlich bis 2031 mit einer CAGR von 7,36 % wachsen werden.

- Nach Verpackungsformat entfielen Wellpappkartons und Paletten im Jahr 2025 auf einen Anteil von 30,31 % der Marktgröße für Verpackungen von Unterhaltungselektronik, während Schutzversandtaschen und Luftpolsterfolien-Lösungen mit einer CAGR von 9,27 % bis 2031 zulegen.

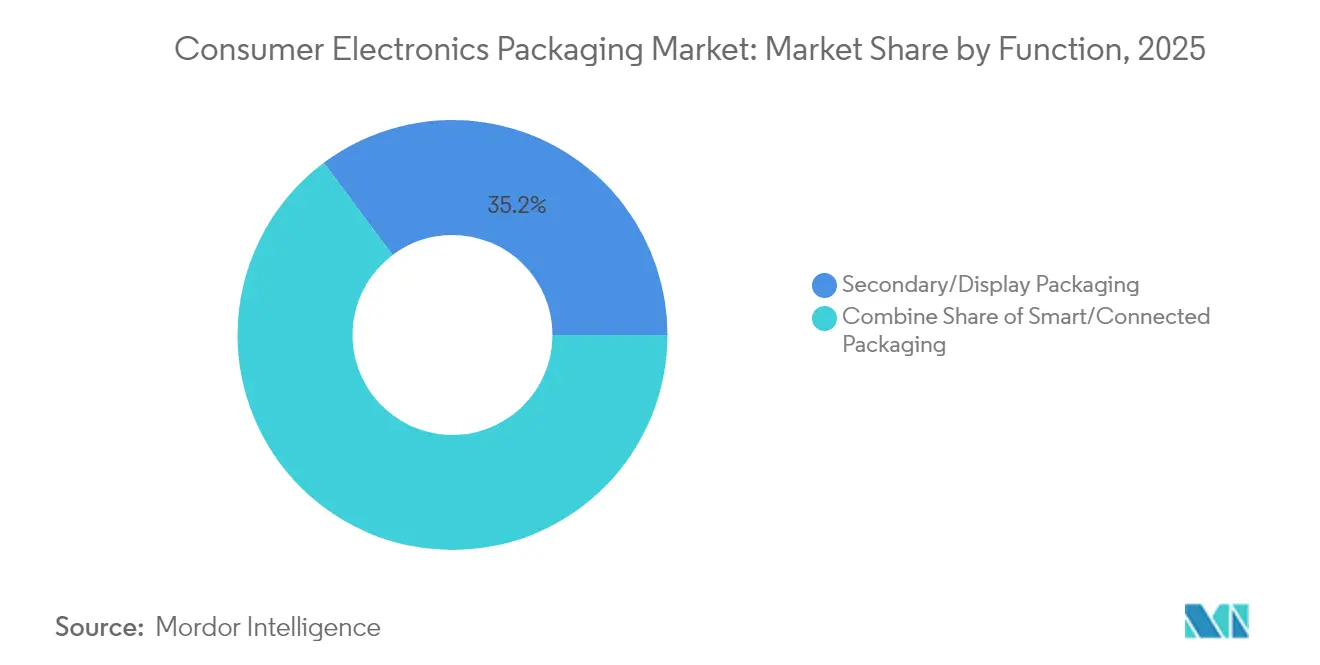

- Nach Funktion entfielen Sekundär- und Displayverpackungen im Jahr 2025 auf 35,22 % der Marktgröße für Verpackungen von Unterhaltungselektronik, und intelligente, vernetzte Verpackungen wachsen bis 2031 mit einer CAGR von 8,19 %.

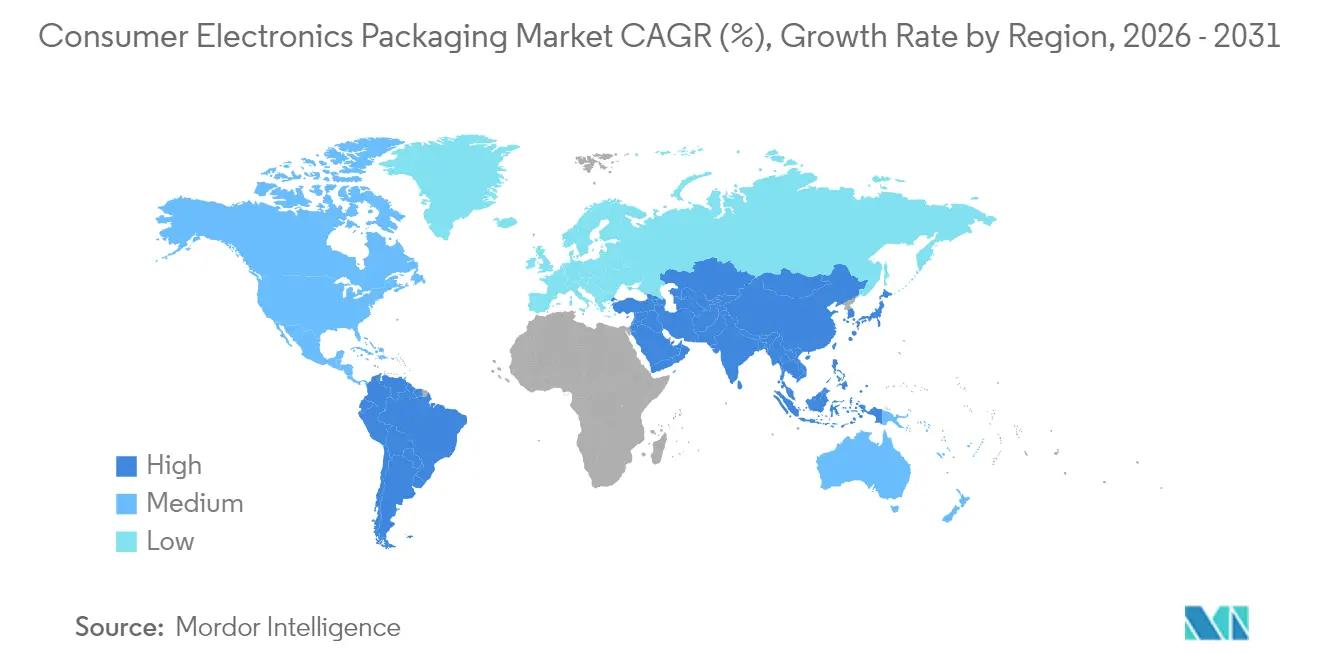

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 39,74 % des Marktes für Verpackungen von Unterhaltungselektronik, und die Region ist auf dem Weg, bis 2031 eine CAGR von 9,75 % zu verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Verpackungen von Unterhaltungselektronik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom treibt schützende und transportsichere Formate an | +1.8% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Umweltfreundliche Substrate, die durch EPR und Kunststoffverbote vorgeschrieben sind | +1.2% | Europa und Nordamerika als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Fälschungsschutz- und manipulationssichere Merkmale zum Schutz der Marke | +0.9% | Global, insbesondere im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Steigende Smartphone- und Wearable-Lieferungen im aufstrebenden Asien | +0.7% | Asiatisch-pazifischer Raum als Kern, mit Ausstrahlung auf den Nahen Osten und Afrika sowie Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| RFID-fähige Verpackungen für die Rückwärtslogistik zur Kreislaufwirtschaft | +0.6% | Europa und Nordamerika, Pilotprogramme im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Miniaturisierte modulare Verpackungen zur Reduzierung von Frachtvolumen und -kosten | +0.5% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom treibt schützende und transportsichere Formate an

Online-Umsätze mit Unterhaltungselektronik während der Feiertagssaison erreichten im Jahr 2024 USD 55,3 Milliarden, was einem Anstieg von 8,8 % gegenüber dem Vorjahr entspricht. Die Verlagerung von regalfertigen Displays hin zu transportoptimierten Verpackungen steigert die Nachfrage nach technisch ausgereiften Polsterungen, Manipulationssicherheit und maßgerechter Automatisierung. Ranpaks Cut'it EVO Multi-Lid-System reduziert Hohlräume und Frachtkosten und verbessert gleichzeitig die Nachhaltigkeitskennzahlen. Markeninhaber betrachten Verpackungen als Erweiterung des Produkterlebnisses und integrieren QR-Codes für das Engagement nach dem Kauf. Da Paketnetzwerke dichter und fragmentierter werden, expandiert der Markt für Verpackungen von Unterhaltungselektronik mit Spezifikationen, die auf die Handhabung mit mehreren Berührungspunkten und variable Klimabedingungen zugeschnitten sind.

Umweltfreundliche Substrate, die durch EPR und Kunststoffverbote vorgeschrieben sind

Die EU-Verordnung über Verpackungen und Verpackungsabfälle schreibt bis 2025 eine Recyclingquote von 65 % für alle Verbraucherverpackungen vor. Marken wechseln rasch zu recycelbaren Fasern und Biokunststoffmischungen, um den Marktzugang zu sichern. Logitech eliminierte jährlich 660 Tonnen Kunststoff durch die Umstellung der Maus-Verpackungen auf papierbasierte Formate und reduzierte damit die Kohlenstoffemissionen um 6.000 Tonnen. Paptic und Woodly vermarkten barrierebeschichtete Papiere, die Feuchtigkeitsschutz bieten, der bisher Polymeren vorbehalten war. Der Markt für Verpackungen von Unterhaltungselektronik gewinnt inkrementelles Volumen, da Verarbeiter ihre Anlagen für Fasersubstrate umrüsten, obwohl die Vorlaufzeiten für die regulatorische Zertifizierung ein Engpass bleiben.

Fälschungsschutz- und manipulationssichere Merkmale zum Schutz der Marke

Gefälschte Elektronikprodukte verursachen jährliche Verluste von USD 169 Milliarden und zwingen Marken dazu, mehrschichtige Authentifizierung direkt in Verpackungen zu integrieren. [1]Weltzollorganisation, "Bericht über den illegalen Handel," wcoomd.org Digitale Wasserzeichen wie die unmerklichen Codes von Digimarc ermöglichen die Smartphone-Verifizierung, ohne das Artwork zu beeinträchtigen. NFC-Tags, die mit Blockchain-Registern verknüpft sind, fügen eine Zwei-Faktor-Validierung hinzu und ermöglichen die Erkennung von Graumärkten. Durch die Integration von Sicherheitsfunktionen während des strukturellen Designs reduzieren Verarbeiter Sekundärprozesse und erhöhen die Liniengeschwindigkeiten. Die verschärfte Durchsetzung durch Zollbehörden sorgt für eine stetige Nachfrage und stärkt den Markt für Verpackungen von Unterhaltungselektronik.

Steigende Smartphone- und Wearable-Lieferungen im aufstrebenden Asien

China lieferte im ersten Quartal 2025 171 Millionen Smartphones aus, und der Elektronikamarkt Indiens strebt bis 2025 USD 180 Milliarden an. Das Volumenwachstum erfordert eine lokalisierte Verpackungsversorgung zur Unterstützung der Just-in-time-Montage. Wearables beherbergen empfindliche Sensoren und Ladeschalen und erfordern individuelle Einlagen und leitfähige Antistatikbarrieren. Samsungs dreischichtige Galaxy-Boxen kombinieren Holzfaserdetails mit geformter Zellstoffmasse, um eine Premiumpositionierung zu erreichen. Der Markt für Verpackungen von Unterhaltungselektronik im asiatisch-pazifischen Raum verzeichnet ein überdurchschnittliches Wachstum, da OEM-Cluster sich nach Vietnam und Indonesien ausdehnen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zellstoff-, Papier- und Polymerausgangsstoffpreise | -0.8% | Global, mit besonderem Einfluss auf kostensensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Weltweit verschärfte Beschränkungen für Einwegkunststoffe | -0.6% | Europa und Nordamerika führend, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Geräte-als-Dienstleistung-Modell dämpft Verpackungseinheitsvolumina | -0.5% | Nordamerika und Europa als Kern, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Versorgungsschocks bei Halbleitern dämpfen die Elektronikproduktion | -0.4% | Global, mit Schwerpunkt in den Fertigungszentren des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoff-, Papier- und Polymerausgangsstoffpreise

Zellstoffpreise schwankten von 2024 bis 2025 um 25–40 %, was klimatische Störungen und logistische Engpässe widerspiegelt.[2]Financial Times, "Globale Rohstoffpreise und Marktanalyse," ft.comDie Polymerpreise bleiben an Rohölschwankungen gebunden und drücken die Margen der Verarbeiter im Markt für Verpackungen von Unterhaltungselektronik. Große Akteure sichern Inputs ab, aber kleine und mittelgroße Unternehmen akzeptieren häufig kürzere Angebotszyklen, was bei OEMs Bedenken hinsichtlich der Kostentransparenz auslöst.

Weltweit verschärfte Beschränkungen für Einwegkunststoffe

Mehr als 60 Länder verhängen Verbote oder Abgaben auf ausgewählte Kunststoffformate, was ein Flickenteppich an Compliance-Verpflichtungen entsteht. [3]Umweltprogramm der Vereinten Nationen, "Globaler Kunststoffabfall und Vorschriften," unep.orgDie Pflege von Beständen mit mehreren Spezifikationen erhöht das Umlaufvermögen. Die Umstellungskosten auf Papier oder kompostierbare Folien liegen 15–25 % über den bestehenden Lösungen, was die kurzfristige Rentabilität im gesamten Markt für Verpackungen von Unterhaltungselektronik belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Papier gewinnt trotz Kunststoffdominanz an Dynamik

Kunststofflösungen behielten im Jahr 2025 54,88 % des Gesamtumsatzes dank ihrer Feuchtigkeitsbarriere- und Durchstichfestigkeit, die komplexe Elektronikprodukte schützen. Schaumstoffeinlagen und thermogeformte Schalen bleiben die Grundlage für Flaggschiff-Smartphones und Computerhardware. Die Marktgröße für Verpackungen von Unterhaltungselektronik bei Papiersubstraten expandiert jedoch bis 2031 mit einer CAGR von 7,36 %, da Marken EPR-Schwellenwerte und Kohlenstoffziele einhalten. Faltschachteln und geformte Faserdämpfungen integrieren nun wasserbasierte Beschichtungen, die antistatische und fettabweisende Eigenschaften bieten, die zuvor nur mit Polymeren erreichbar waren.

Technologische Fortschritte wie Stora Ensos Papira-Zelluloseschaum bieten vergleichbare Falltest-Leistung wie expandiertes Polyethylen und bieten gleichzeitig Faserrecyclingfähigkeit. Hybridverpackungen, die Papieraußenseiten mit dünnen inneren Polymerfolien kombinieren, gewinnen an Bedeutung und balancieren Compliance mit Leistung. Verarbeiter, die Lebenszyklusbewertungsdaten vermarkten, gewinnen Ausschreibungsrunden und stärken die Papierentwicklung im Markt für Verpackungen von Unterhaltungselektronik.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Verpackungsformat: E-Commerce treibt schützende Innovation an

Wellpapp-Masterkartons und Paletten machten im Jahr 2025 30,31 % des Umsatzes aus, da sie jede Logistikbewegung vom Werk zum Händler unterstützen. Das Wachstum beschleunigt sich am stärksten bei Schutzversandtaschen und Luftpolsterfolien, die bis 2031 auf dem Rücken der Direktlieferung an Verbraucher eine CAGR von 9,27 % verzeichnen. Die Marktgröße für Verpackungen von Unterhaltungselektronik bei Versandtaschen steigt, da leichte Wearables und Zubehör einzeln versandt werden.

Formatinnovationen verbinden Polsterung mit Markengeschichten. Textilbeutel bieten Premiumästhetik und Wiederverwendbarkeit und sprechen umweltbewusste Verbraucher an. Luftgefüllte Kammern, die inline geformt werden, reduzieren Materialien, und geformte Faserklappackungen verlängern die Einzelhandelsausstellungsdauer und ermöglichen das Recycling am Straßenrand. Multifunktionsformate, die sowohl automatisches Verpacken als auch Regalvisibilität unterstützen, erhalten die höchsten RFP-Bewertungen in OEM-Ausschreibungen.

Nach Funktion: Intelligente Verpackung transformiert traditionelle Rollen

Sekundär- und Displayverpackungen behielten im Jahr 2025 35,22 % des Wertes und betonten den visuellen Wirkungsfaktor in stationären Kanälen. Dennoch beschleunigen sich intelligente und vernetzte Varianten mit einer CAGR von 8,19 % und fügen Datenerfassungsfähigkeiten hinzu. Der Markt für Verpackungen von Unterhaltungselektronik beherbergt Sensoren, NFC-Chips und blockchain-verknüpfte QR-Codes, die die Echtheit verifizieren und After-Sales-Dienste freischalten.

Primärverpackungen miniaturisieren sich parallel zur Verdichtung der Komponenten. Resonanzhohlräume erhalten die akustische Integrität für Ohrhörer, während dünne Wände den Materialeinsatz reduzieren. Fälschungsschutzmerkmale migrieren von Manipulationsetiketten zu eingebetteten Tinten und Wasserzeichen, die von Standard-Smartphones erkennbar sind. Intelligente Funktionen komprimieren die Verweilzeiten in der Lieferkette durch die Automatisierung von Wareneingang und Garantieregistrierung und erhöhen damit die Wechselbarrieren und binden Verpackungen tiefer in Produktökosysteme ein.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Unterhaltungselektronik: IoT-Geräte treiben Anforderungen der nächsten Generation an

Smartphones lieferten im Jahr 2025 40,02 % des Marktes für Verpackungen von Unterhaltungselektronik, basierend auf hohen Stückzahlen und PremiumpReisstufen. Der nächste Wachstumsimpuls liegt in Smart-Home-Hubs, Sensoren und IoT-Peripheriegeräten, die bis 2031 mit einer CAGR von 10,12 % vorankommen. Verpackungen müssen mehrere SKUs innerhalb kohärenter Unboxing-Sequenzen beherbergen und Kabel, Adapter und gedruckte Beilagen kombinieren.

Ultrakompakte Geräte wie das 3-Zoll-NanoPhone zwingen Verarbeiter dazu, Präzisionseinlagen zu entwerfen, die Sensoren während Fallaufprällen ausgerichtet halten. Wearables benötigen ESD-sichere Polsterungen, die an die Form von Lithiumbatteriegehäusen angepasst sind. Gaming-Peripheriegeräte verwenden modulare Schalen für optionales Zubehör. Da Edge-AI-Geräte proliferieren, profitiert der Markt für Verpackungen von Unterhaltungselektronik von differenzierten Schutzlösungen, die auf thermische und elektrostatische Kontrollanforderungen abgestimmt sind.

Geografische Analyse

Der asiatisch-pazifische Raum erfasste im Jahr 2025 39,74 % des Marktes für Verpackungen von Unterhaltungselektronik, gestützt durch seine tiefen Fertigungsbasen und den stark wachsenden Inlandsverbrauch an Smartphones und Wearables. Die regionale CAGR liegt bis 2031 bei 9,75 %, unterstützt durch politische Anreize in Vietnam, Indien und Malaysia, die Verarbeitungskapazitäten lokalisieren und Vorlaufzeiten verkürzen. Chinesische Verarbeiter nutzen Robotik zur Verwaltung diverser SKU-Portfolios, während Indiens Wellpapphersteller digitale Pressen für variablen Druck hinzufügen.

Nordamerika behält seine Stärke bei Premiumelektronik und Abonnementmodellen, die recycelbare Fasern und die Integration intelligenter Verpackungen begünstigen. Marken starten Pilotprogramme für RFID-fähige Kreislaufrahmen in den USA und Kanada und treiben damit die Nachfrage bei frühen Anwendern im Markt für Verpackungen von Unterhaltungselektronik an. Regionale Logistikdienstleister entwickeln gemeinsam Automatisierungszellen, die auf Anforderung versiegeln und mit den Dimensionsanforderungen der Paketdienstleister übereinstimmen.

Europa führt die regulatorische Dynamik an und setzt weltweite Präzedenzfälle für Recyclingfähigkeit und Schwellenwerte für recycelten Inhalt. OEMs mit Hauptsitz in Deutschland, Schweden und Frankreich validieren Innovationen wie Zelluloseschäume und monomaterielle Flexibel-Verpackungen vor dem globalen Rollout. Der Nahe Osten und Afrika verzeichnen eine steigende Smartphone-Durchdringung in Verbindung mit Infrastrukturausbauten, was inkrementelle Nachfrage nach feuchtigkeitsbeständigen Verpackungen für heiße Klimazonen generiert. Südamerika profitiert vom Near-Shoring nordamerikanischer Lieferketten, insbesondere da die mexikanische Elektronikproduktion in bestimmten Kategorien chinesische Importe übersteigt.

Wettbewerbslandschaft

Fusionen und Übernahmen prägen ein fragmentiertes Feld. Die Fusion von Smurfit Kappa und WestRock im Juli 2024 schuf einen globalen Marktführer mit gestärkten F&E-Pipelines für erneuerbare Substrate. International Paper schloss den Erwerb von DS Smith im Januar 2025 ab und stärkte damit die europäische Kartonkapazität und die Infrastruktur für geschlossene Kreislaufwirtschaft beim Recycling. Skalenvorteile ermöglichen es den führenden Akteuren, Rohstoffschwankungen abzusichern und in KI-gesteuerte Verarbeitungslinien zu investieren, wodurch die Servicestandards im gesamten Markt für Verpackungen von Unterhaltungselektronik angehoben werden.

Strategische Themen umfassen die vertikale Integration von Zellstoff bis zur fertigen Schachtel, Investitionen in biobasierte Barrierchemie und digitale Workflows, die Artwork je Region anpassen. Ranpak, Sonoco und Stora Enso fördern faserbasierte Polsterungen, die mit Polymerschäumen konkurrieren und den adressierbaren Anteil erweitern. Nischeninnovatoren gewinnen Aufträge durch Textilbeutel und geformte Faserverpackungen für Elektronik ohne Kunststoff. Technologieunternehmen treten über Plattformen für intelligente Etiketten ein und bündeln Datenanalysen mit physischen Verpackungen, wodurch Kategoriengrenzen verschwimmen.

Auf Authentifizierung, maßgerechte Algorithmen und Zelluloseschäume ausgerichtete Immaterialgüterportfolios werden zu Verhandlungschips bei Lizenzierungs- und Joint-Venture-Gesprächen. OEM-Beschaffungsteams bevorzugen Partner, die Emissionsübersichten von der Wiege bis zum Werkstor anbieten, was den Wettbewerb eher auf die Umweltleistung als auf den Preis allein intensiviert. Der Markt für Verpackungen von Unterhaltungselektronik entwickelt sich damit zu Lösungsökosystemen, in denen Hardware, Software und Daten zusammenlaufen.

Marktführer in der Branche für Verpackungen von Unterhaltungselektronik

Sonoco Products Co.

Sealed Air Corporation

Mondi Group

Amcor plc

Huhtamaki Oyj

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Sonoco Products Co. verzeichnete ein Nettoumsatzwachstum von 30,6 % gegenüber dem Vorjahr auf USD 1,7 Milliarden, angetrieben durch das Segment Verbraucherverpackungen.

- April 2025: Logitech schloss den Übergang zu papierbasierten Maus-Verpackungen ab und entfernte damit jährlich 660 Tonnen Kunststoff.

- Januar 2025: International Paper schloss die Übernahme von DS Smith ab und stärkte damit die Skalierung bei nachhaltigen Faserlösungen.

- Oktober 2024: Smurfit WestRock investierte USD 40 Millionen, um in Warwick, Québec, eine vollautomatische Großformatanlage hinzuzufügen.

Globaler Berichtsumfang für den Markt für Verpackungen von Unterhaltungselektronik

Verpackungen für Unterhaltungselektronik sind das Design und die Herstellung von Umhüllungen für Elektronikprodukte wie Smartphones, Fernseher, Tablets usw., die aus Kunststoff- oder Papiermaterial bestehen.

| Kunststoffe | Schaum |

| Thermogeformte Schalen | |

| Sonstige Kunststoffe | |

| Papier | Faltschachteln |

| Wellpappkartons | |

| Sonstiges Papier |

| Blisterpackungen |

| Klarsichtverpackungen |

| Schutzversandtaschen und Luftpolsterfolien |

| Schalen und Einlagen |

| Wellpappkartons und Paletten |

| Primärverpackung |

| Sekundär-/Displayverpackung |

| Tertiär- und Logistikverpackung |

| Fälschungsschutz- und Sicherheitsverpackung |

| Intelligente/vernetzte Verpackung |

| Smartphones |

| Computergeräte |

| TV und Set-Top-Boxen |

| Wearables und Hearables |

| Smart Home / IoT-Geräte |

| Sonstige Unterhaltungselektronik |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Material | Kunststoffe | Schaum | |

| Thermogeformte Schalen | |||

| Sonstige Kunststoffe | |||

| Papier | Faltschachteln | ||

| Wellpappkartons | |||

| Sonstiges Papier | |||

| Nach Verpackungsformat | Blisterpackungen | ||

| Klarsichtverpackungen | |||

| Schutzversandtaschen und Luftpolsterfolien | |||

| Schalen und Einlagen | |||

| Wellpappkartons und Paletten | |||

| Nach Funktion | Primärverpackung | ||

| Sekundär-/Displayverpackung | |||

| Tertiär- und Logistikverpackung | |||

| Fälschungsschutz- und Sicherheitsverpackung | |||

| Intelligente/vernetzte Verpackung | |||

| Nach Unterhaltungselektronik | Smartphones | ||

| Computergeräte | |||

| TV und Set-Top-Boxen | |||

| Wearables und Hearables | |||

| Smart Home / IoT-Geräte | |||

| Sonstige Unterhaltungselektronik | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verpackungen von Unterhaltungselektronik?

Die Marktgröße für Verpackungen von Unterhaltungselektronik beträgt im Jahr 2026 USD 92,03 Milliarden und wird bis 2031 voraussichtlich USD 126,23 Milliarden bei einer CAGR von 6,53 % erreichen.

Welche Region hat den größten Anteil am Markt für Verpackungen von Unterhaltungselektronik?

Der asiatisch-pazifische Raum führt mit 39,74 % des globalen Umsatzes im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einer CAGR von 9,75 % bis 2031.

Welches Materialsegment wächst am schnellsten?

Papierbasierte Lösungen wachsen mit einer CAGR von 7,36 %, da EPR-Vorschriften und Vorgaben zur Kunststoffreduktion die Fasernutzung fördern.

Wie beeinflussen E-Commerce-Trends die Verpackungsformate?

E-Commerce treibt die Nachfrage nach Schutzversandtaschen und Luftpolsterfolien-Lösungen an, die aufgrund von Paketversandanforderungen mit einer CAGR von 9,27 % wachsen.

Welche Rolle spielt intelligente Verpackung im Markt?

Intelligente und vernetzte Verpackungen, die mit einer CAGR von 8,19 % wachsen, integrieren Authentifizierungs-, Datenerfassungs- und Verbraucherinteraktionsfunktionen und definieren damit traditionelle Verpackungsfunktionen neu.

Wer sind die wichtigsten Akteure, die die Wettbewerbslandschaft gestalten?

Nach der jüngsten Konsolidierung führen Smurfit WestRock und International Paper in Bezug auf die Skalierung, während Ranpak, Sonoco und Stora Enso Innovationen bei faserbasierten Polsterungen und intelligenten Verpackungen vorantreiben.

Seite zuletzt aktualisiert am: