Marktgröße und Marktanteil im Retail Banking

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.79 Billionen US-Dollar |

| Marktgröße (2031) | 5.20 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.52% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Retail-Banking-Marktes von Mordor Intelligence

Die Größe des Retail-Banking-Marktes wird voraussichtlich von 3,56 Billionen USD im Jahr 2025 auf 3,79 Billionen USD im Jahr 2026 steigen und bis 2031 einen Wert von 5,20 Billionen USD erreichen, was einem Wachstum mit einer CAGR von 6,52 % über den Zeitraum 2026–2031 entspricht.

Der Retail-Banking-Markt wird stärker durch den anhaltenden Wandel hin zur digitalen Produktentstehung und -betreuung gestützt als durch Zinsstützung, die in mehreren Bankensystemen bereits nachlässt. Die Banken in den Vereinigten Staaten erzielten im Jahr 2025 weiterhin starke Ergebnisse, mit einem sektorweiten Nettoertrag von 295,6 Milliarden USD und Darlehenssalden von 13,5 Billionen USD. Diese Leistung spiegelt jedoch zunehmend eine Spaltung zwischen Banken wider, die digitales Engagement bereits gut monetarisieren, und solchen, die noch hohe Transformationskosten tragen. Der Retail-Banking-Markt wird auch durch die Dominanz des Online-Bankings, die anhaltende Stärke der Verbraucherkredite und das schnellere Kundenwachstum von Neobanken in jüngeren, margenarmen Kundensegmenten neu gestaltet. Die regionalen Wachstumsmuster bleiben uneinheitlich: Nordamerika behält seine Führungsposition in der Skalierung, während der Nahe Osten und Afrika auf der Grundlage mobilgeführter Inklusion und digitaler Banklizenzierung schneller expandieren. Der Hauptdruckpunkt für den Retail-Banking-Markt ist die Rentabilität, da Margenkompression, Filialkosten und der Bedarf an Legacy-Modernisierung die Banken zwingen, schneller auf Gebühreneinnahmen, Automatisierung und selektive Konsolidierung umzustellen.

Wichtigste Erkenntnisse des Berichts

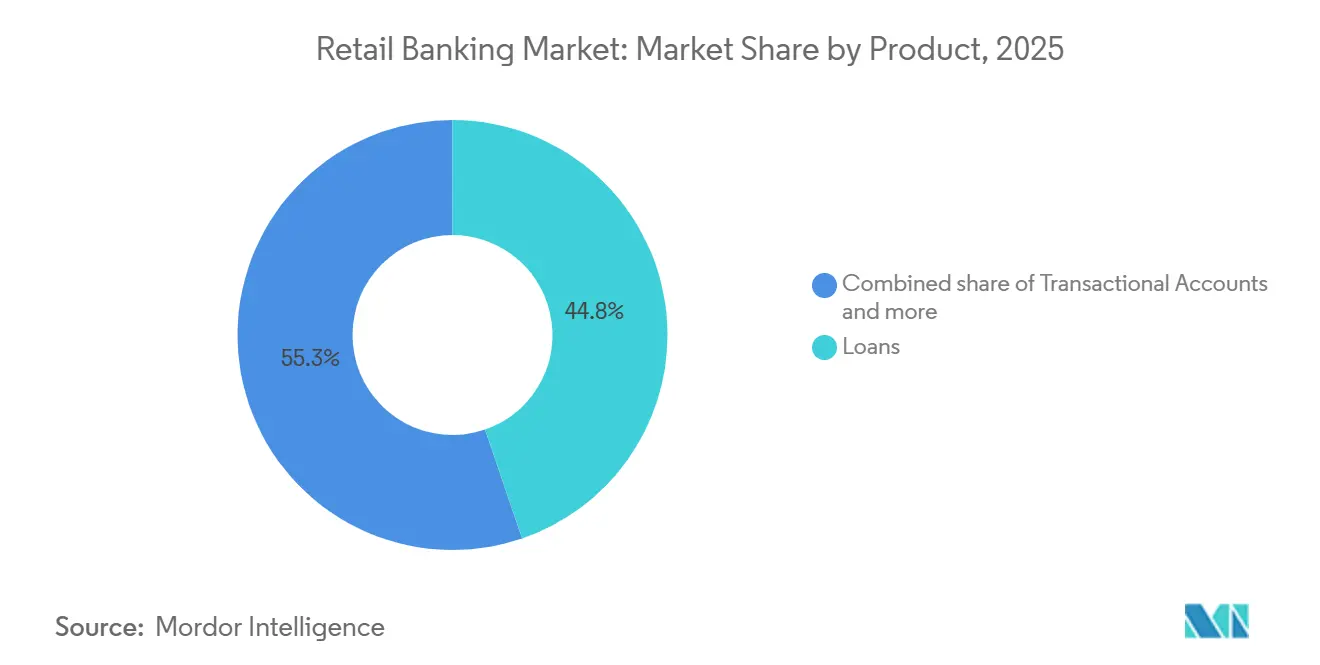

- Nach Produkt entfielen 44,75 % des Marktanteils im Privatkundenbanken-Markt im Jahr 2025 auf Kredite, während Debitkarten zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,76 % wachsen werden.

- Nach Kanal entfiel im Jahr 2025 ein Anteil von 71,48 % des Privatkundenbanken-Marktes auf das Online-Banking, das bis 2031 voraussichtlich mit einem CAGR von 6,16 % wachsen wird.

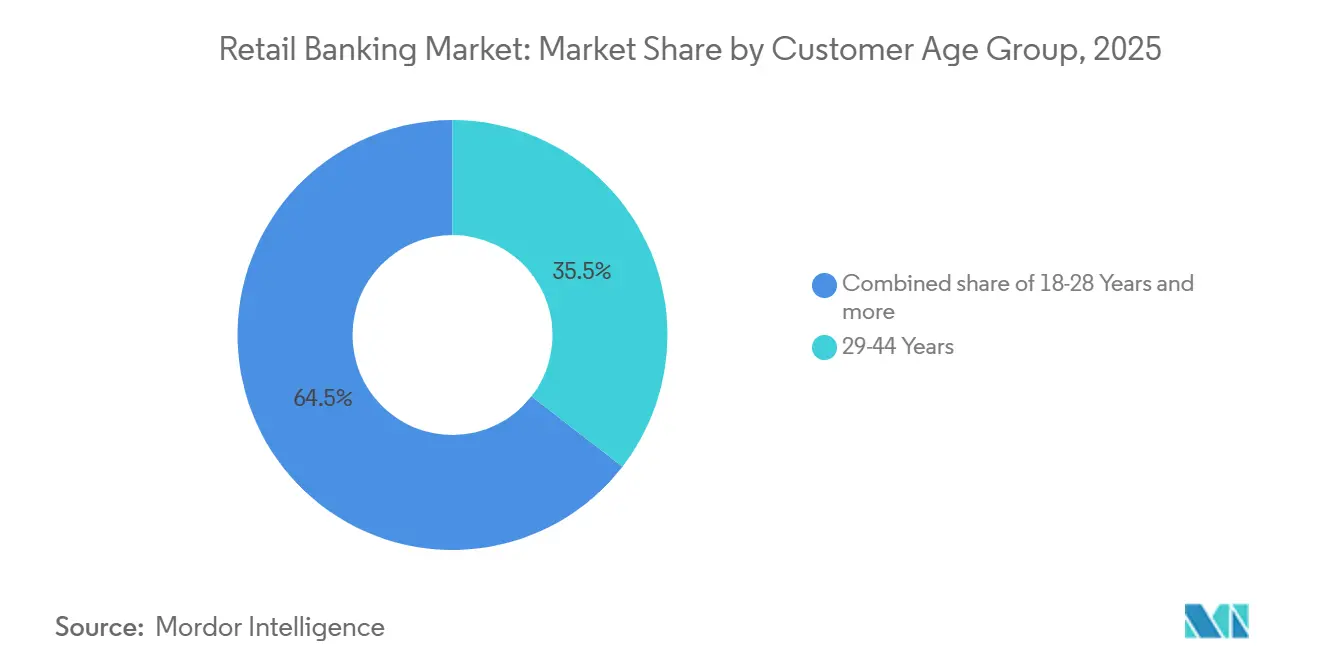

- Nach Kundenaltersgruppe hielt das Segment der 29- bis 44-Jährigen im Jahr 2025 einen Anteil von 35,49 % am Privatkundenbanken-Markt, während das Segment der 18- bis 28-Jährigen zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 6,87 % wachsen wird.

- Nach Banktyp entfielen im Jahr 2025 67,84 % des Marktanteils im Privatkundenbanken-Markt auf Nationalbanken, während Neobanken zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 8,20 % wachsen werden.

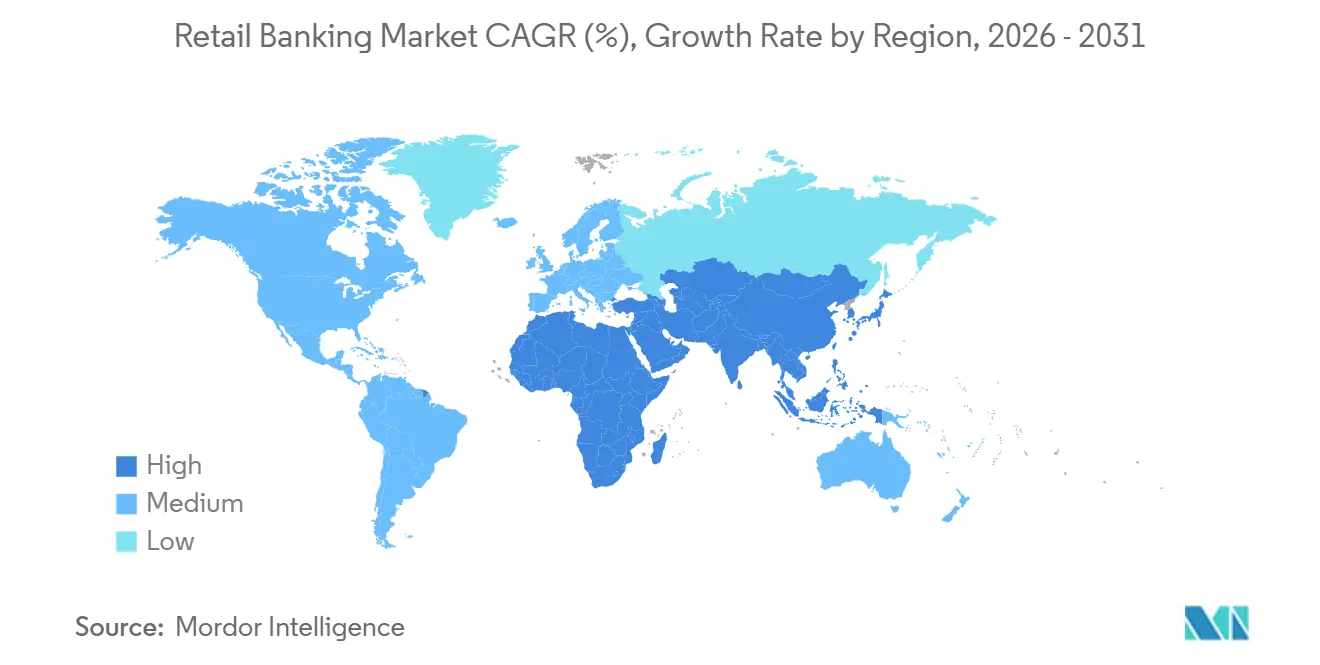

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 38,02 % des Privatkundenbanken-Marktes auf Nordamerika, während der Nahe Osten und Afrika zwischen 2026 und 2031 voraussichtlich mit einem CAGR von 7,95 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Retail-Banking-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von Sofortzahlungen als Treiber der Kontopriorität | +1.2% | Global, konzentriert in Asien-Pazifik, Europa und Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Mobile-First-Banking-Präferenz beschleunigt digitales Onboarding | +1.4% | Global, mit der höchsten Intensität in Asien-Pazifik und im subsaharischen Afrika | Kurzfristig (≤ 2 Jahre) |

| KI-personalisierte Angebotskonversion verbessert Cross-Selling-Wirtschaftlichkeit | +0.9% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Datenportabilität im Open Banking ermöglicht Produktvertrieb durch Dritte | +0.6% | Europa, Vereinigtes Königreich, Australien, Brasilien | Mittelfristig (2–4 Jahre) |

| Akquisition gebührenarmer digitaler Konten erweitert die adressierbare Kundenbasis | +0.7% | Schwellenmärkte, Generation Z in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Echtzeit-Betrugsanalyse reduziert Reibungsverluste durch falsch-positive Ergebnisse | +0.5% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von Sofortzahlungen als Treiber der Kontopriorität

Sofortzahlungsinfrastrukturen verändern sich, und damit auch die Institution, die ein Verbraucher als seine primäre Bankbeziehung betrachtet. Die EU-Verordnung über Sofortzahlungen trat im Oktober 2025 in Kraft und verpflichtet Zahlungsdienstleister im Euro-Raum, Sofortüberweisungen zu Gebühren anzubieten, die nicht höher sind als bei Standardüberweisungen[1]CLEARINGPOST.COM Europäische Stapelverrechnungsvolumina sinken, da Sofortzahlungen ein Viertel des Überweisungsverkehrs ausmachen | ClearingPost. Diese politische Verschiebung hat sich bereits im Transaktionsverhalten niedergeschlagen: Die RT1-Plattform von EBA CLEARING verzeichnete im Januar 2026 durchschnittlich 6,1 Millionen tägliche Transaktionen, gegenüber 3,66 Millionen im Januar 2025, während die täglichen Abrechnungswerte auf 6,4 Milliarden EUR (7,0 Milliarden USD) stiegen. Indien folgte einem ähnlichen Pfad in einem weitaus größeren Maßstab: UPI verarbeitete im Jahr 2025 228,5 Milliarden Transaktionen, ein Anstieg von 33 % im Jahresvergleich. Für den Retail-Banking-Markt bedeutet dies, dass die Bank, die das Sofortzahlungserlebnis kontrolliert, mit größerer Wahrscheinlichkeit auch Transaktionsdaten, tägliches Engagement und die nächste Cross-Selling-Gelegenheit kontrolliert.

Mobile-First-Banking-Präferenz senkt Kosten der digitalen Kundengewinnung unter das Niveau der Filialwirtschaft

Mobile Banking ist in vielen Bankensystemen nun der wichtigste Berührungspunkt für Verbraucher, und dieser Wandel vollzieht sich schneller als die Umstrukturierung des Filialnetzes. In den Vereinigten Staaten nannten im Jahr 2025 54 % der Bankkunden mobile Apps als ihre primäre Bankingmethode – das sechste Jahr in Folge, in dem der mobile Kanal alle anderen Kanäle anführte. Auf der globalen Nachfrageseite berichtete die Weltbank, dass 79 % der Erwachsenen nun ein Finanzkonto besitzen, während 84 % der Erwachsenen in Ländern mit niedrigem und mittlerem Einkommen ein Mobiltelefon besitzen und 3 Milliarden Menschen Smartphones nutzen[2]WORLDBANK.ORG Die globale Findex-Datenbank 2025. Die digitale Wirtschaftlichkeit unterscheidet sich ebenfalls erheblich: Im Jahr 2025 wurden mehr als 2,1 Billionen USD an Banktransaktionen über mobile Kanäle abgewickelt, bei Kosten von 0,04 USD pro digitaler Transaktion gegenüber 4,00 USD für eine Filialinteraktion. Der Bericht zu digitalen Banking-Leistungskennzahlen 2026 zeigte außerdem, dass 51 % der Kreditanträge bei den teilnehmenden Instituten im Jahr 2025 digital eingereicht wurden und dass digitale Nutzer 1,56 neue Produktbeziehungen pro Nutzer generierten, was den Wert der mobilgeführten Kundengewinnung im Retail-Banking-Markt weiter unterstreicht.

KI-personalisierte Angebotskonversion verschiebt den Umsatzmix in Richtung Gebühreneinnahmen

KI-gestützte Personalisierung entwickelt sich von einem Back-Office-Experiment zu einem Umsatzinstrument. DBS erzielte im Jahr 2025 aus KI- und Analyseinitiativen einen wirtschaftlichen Mehrwert von 1 Milliarde SGD (740 Millionen USD), gegenüber 750 Millionen SGD (582,52 Millionen USD) im Jahr 2024, basierend auf gemessenen Ergebnisunterschieden zwischen KI-gesteuerten Angeboten und Kontrollgruppen. TD Bank Group lancierte im Juni 2025 TD AI Prism, und die Bank erklärte, das Modell verarbeite für prädiktive Anwendungsfälle 100-mal mehr Kundendatenvariablen als frühere Systeme[3]TD.MEDIAROOM.COM TD kündigt die Einführung eines bahnbrechenden prädiktiven Grundlagenmodells an – 11. Juni 2025. CIBC trieb dieses Muster im Jahr 2025 mit seiner CRTeX-Engine weiter voran, die nach der Einführung die Konversionsrate um 3 % verbesserte und die Klickraten um 20 % steigerte. Im Retail-Banking-Markt schaffen reichhaltigere Transaktionsdaten und stärkeres mobiles Engagement nun einen sich verstärkenden Vorteil: Bessere Daten ermöglichen besseres Angebots-Timing, stärkere Gebührenkonversion und eine größere Lücke zwischen Großbanken, Neobanken und kleineren Instituten.

Datenportabilität im Open Banking ermöglicht Produktvertrieb durch Dritte

Open Banking entwickelt sich von einer Compliance-Anforderung zu einem breiteren Produktvertriebsmodell. Im Vereinigten Königreich veröffentlichte die Financial Conduct Authority im August 2025 FS25/4 und formalisierte den Governance-Übergang im Rahmen des Data (Use and Access) Act 2025 für die künftige Open-Banking-Struktur. In Europa befand sich die Verordnung zum Zugang zu Finanzdaten Ende 2025 noch auf dem Weg zur endgültigen Textverabschiedung und soll die Portabilität über Zahlungskonten hinaus auf Spareinlagen, Investitionen und Versicherungen ausweiten. Dies birgt ein klares Risiko für Banken, die nur Infrastruktur bereitstellen, da die kundenseitige Plattform die Beziehung übernehmen kann, während die Bank die margenarme Bilanzrolle behält. Im Retail-Banking-Markt sind Banken, die APIs nutzen, um eigene Vertriebsökosysteme aufzubauen, besser positioniert, um die Kundenbindung zu schützen, wie die im Juni 2025 erfolgte Einführung der UPI-verknüpften Co-Branded-Kreditkarte von PhonePe und HDFC Bank zeigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Belastung durch Legacy-Kernmodernisierung beansprucht IT-Budget und verlangsamt Innovation | -1.1% | Global, am stärksten ausgeprägt in Nordamerika, Europa und Japan | Langfristig (≥ 4 Jahre) |

| Margenkompression durch Einlagenzinswettbewerb und Normalisierung des Zinszyklus | -0.8% | Global, am stärksten ausgeprägt in Indien, China und dem Vereinigten Königreich | Mittelfristig (2–4 Jahre) |

| Eskalation der Cyber-Risiko-Compliance erhöht die Betriebsausgaben | -0.5% | Global, am höchsten in der EU, dem Vereinigten Königreich und den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) bis mittelfristig (2–4 Jahre) |

| Kostenbelastung durch Filialnetze verlangsamt die Verbesserung der Betriebseffizienz | -0.4% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Belastung durch Legacy-Kernmodernisierung drosselt die Innovationsgeschwindigkeit

Legacy-Kernsysteme beanspruchen weiterhin einen großen Teil der Technologiebudgets von Banken und verlangsamen Produktveränderungen. Große Finanzinstitute verwenden nach wie vor 70 %–85 % ihrer IT-Ausgaben für die Wartung älterer Systeme, was wenig Raum für neue Fähigkeiten und digitale Integration lässt. Das Problem wird zunehmend schwieriger zu bewältigen, da ältere Fachkräftepools schrumpfen, während die Anforderungen an Resilienz und Datenberichterstattung immer anspruchsvoller werden. Der EU Digital Operational Resilience Act, der ab dem 17. Dezember 2024 gilt, erhöht den Druck auf Banken, Systeme zu modernisieren, die für die Stapelverarbeitung und nicht für Echtzeit-Kontrolle und Drittanbieter-Überwachung konzipiert wurden[4]PENTAGONINFOSEC.COM DORA-Compliance-Kosten und Zeitplan: Was EU-Banken tatsächlich ausgeben | Pentagon Infosec. Im Retail-Banking-Markt riskieren Banken, die neue Compliance-Anforderungen durch das Aufschichten von Korrekturen auf alte Kernsysteme erfüllen, höhere Migrationskosten zu einem späteren Zeitpunkt zu verursachen, die Innovation zu verlangsamen und die operative Lücke zwischen digitalen Vorreitern und Nachzüglern offen zu halten.

Margenkompression durch Zinswettbewerb verengt den Umsatzpuffer

Die Rentabilität wird auch durch engere Nettozinsmargen in mehreren Bankensystemen eingeschränkt. Die planmäßigen Geschäftsbanken Indiens verzeichneten im vierten Quartal des Geschäftsjahres 2025 einen Rückgang der Nettozinsmarge um 21 Basispunkte im Jahresvergleich auf 2,99 %, bedingt durch langsameres Kreditwachstum, höhere Einlagenkosten und einen Anstieg der Termineinlagen um 14,1 %. Die Gewinne indonesischer Staatsbanken sanken im Jahr 2025 um 4,55 %, während die sektorweite Nettozinsmarge im Dezember 2025 von 4,62 % ein Jahr zuvor auf 4,56 % zurückging. Auch die großen chinesischen Staatsbanken berichteten in ihren Jahresberichten für 2025 von einer Margenkompression mit Rückgängen von bis zu 21 Basispunkten. Im Retail-Banking-Markt wird dies zu einem strukturellen Problem, da Platzhirsche gleichzeitig digitale Investitionen finanzieren und Einlagen schützen müssen, was weniger Spielraum lässt, schwächere Spreads zu absorbieren, ohne den Umsatzmix zu verändern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kredite führen beim Umsatz, während Debitkarten ein schnelleres Transaktionswachstum widerspiegeln

Kredite machten im Jahr 2025 44,75 % des Retail-Banking-Marktes aus und sind damit die größte Produktgruppe. Diese Position spiegelt nach wie vor die zentrale Rolle des Verbraucherkredits in den Erträgen von Retail-Banken wider, insbesondere dort, wo die Haushaltsverschuldung tief und diversifiziert ist. Indien bietet ein aktuelles Beispiel: Das Retail-Kreditbuch verzeichnete im Geschäftsjahr 2026 ein Kreditwachstum von 16,2 % im Jahresvergleich, und Goldkredite stiegen um 123 % im Jahresvergleich. Das Ausmaß dieses Wachstums zeigt, warum das Kreditgeschäft den Umsatzmix weiterhin verankert, auch wenn transaktionsbasierte Produkte mehr tägliches Engagement gewinnen. Der Retail-Banking-Markt ist nach wie vor auf Kredittiefe angewiesen, um Umsatz, Bilanzauslastung und die Ausweitung von Beziehungen auf angrenzende Produkte zu unterstützen.

Debitkarten sind das am schnellsten wachsende Produktsegment mit einer prognostizierten CAGR von 7,76 % für 2026–2031, was auf ein stärkeres Transaktionsvolumen und keine Veränderung der Kreditnachfrage hindeutet. In Thailand entfielen im Jahr 2025 44 % der Online-Ausgaben und 43 % der persönlichen Ausgaben auf PromptPay, was zeigt, wie debitkartengebundene Sofortzahlungsinfrastrukturen das alltägliche Zahlungsverhalten verändern. Transaktionskonten und Sparkonten bleiben weiterhin wichtig, da sie primäre Kontobeziehungen, Gehaltseingänge und Finanzierungsstabilität im gesamten Retail-Banking-Markt unterstützen. Kreditkarten bleiben in einkommensstarken Systemen relevant: JPMorgan Chase eröffnete im Jahr 2025 10,4 Millionen neue Kreditkartenkonten, als sein Kartengeschäft expandierte. Andere Produkte, darunter Versicherungen, Investitionen und Händlerdienstleistungen innerhalb von Banking-Apps, wachsen von einer kleinen Basis aus und gewinnen an Bedeutung, da Banken nach Gebühreneinnahmen jenseits des traditionellen Zinsgeschäfts suchen.

Nach Kanal: Online-Banking führt, während Filialnetze sich auf Beratungsleistungen verlagern

Online-Banking entfiel im Jahr 2025 auf 71,48 % des Retail-Banking-Marktes und bleibt der primäre Kanal. Die prognostizierte CAGR von 6,16 % für 2026–2031 zeigt zudem, dass das digitale Umsatzwachstum das Gesamtmarkttempo weiterhin übertrifft. Die digitale Akzeptanz ist über den Kontozugang hinausgegangen und ist nun in Akquisition, Onboarding, Betreuung und Produkterweiterung eingebettet. Alkami und Cornerstone Advisors berichteten, dass 87 % der Girokonten mit aktiven digitalen Nutzern verknüpft sind und dass 82 % der mobilen Nutzer aktiv engagiert sind. Diese Nutzungsniveaus bestätigen, dass Digital im Retail-Banking-Markt kein sekundärer Berührungspunkt mehr ist.

Wells Fargo überschritt Anfang 2026 die Marke von 33 Millionen aktiven mobilen Nutzern, und sein Fargo-Assistent erreichte in weniger als 3 Jahren 1 Milliarde Kundeninteraktionen, was zeigt, wie digitales Engagement nun bei großen etablierten Banken skaliert wird. Offline-Banking verliert weiterhin Marktanteile bei Routinetransaktionen, verschwindet aber nicht aus dem Retail-Banking-Markt. Bank of America plant, bis Ende 2027 mehr als 150 neue Finanzzentren in 60 Märkten zu eröffnen, darunter 70 im Jahr 2026, was darauf hindeutet, dass physische Netzwerke neu positioniert und nicht abgebaut werden. Das physische Filialmodell wird selektiver: Transaktionsstandorte stehen unter Druck, während Premium-Beratungszentren in vermögensstarken Korridoren wertvoll bleiben. Dies hinterlässt im Retail-Banking-Markt eine zweigleisige Filialstrategie, bei der das Digitalgeschäft das tägliche Banking übernimmt und physische Formate sich auf komplexe Bedürfnisse und hochwertige Kundenbeziehungen konzentrieren.

Nach Kundenaltersgruppe: Das Segment der 29- bis 44-Jährigen trägt das Umsatzgewicht, während die 18- bis 28-Jährigen schnelleres Wachstum antreiben

Die Altersgruppe der 29- bis 44-Jährigen erfasste im Jahr 2025 35,49 % des Retail-Banking-Marktes und ist damit das größte Kundensegment nach Umsatzbeitrag. Dies ist die Lebensphase, in der Hypotheken, Sparguthaben, Karten, Versicherungen und Anlagebeziehungen in der Regel am breitesten aufgestellt sind. Deshalb bleibt dieses Segment zentral für KI-gestützte Cross-Selling-Programme und Mehrprodukt-Beziehungsstrategien im Retail-Banking-Markt. CIBCs CRTeX-Einführung im Jahr 2025 unterstützt dieses Muster, da die Bank nach der Einführung eine Verbesserung der Konversionsrate um 3 % und einen Anstieg der Klickraten um 20 % meldete. Die Gruppe der 29- bis 44-Jährigen bleibt daher der Umsatzanker, da die Produktintensität höher und die Beziehungen breiter sind als bei jüngeren Segmenten.

Die Altersgruppe der 18- bis 28-Jährigen ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,87 % bis 2031 und damit das wichtigste Akquisitionsschlachtfeld im Retail-Banking-Markt. Chime meldete im ersten Quartal 2026 10,2 Millionen aktive Mitglieder und erklärte, dass über Chime mehr neue Bankkonten eröffnet wurden als über jedes andere einzelne Finanzinstitut in den Vereinigten Staaten – mehr als 50 % mehr als beim nächsten Wettbewerber. Ältere Segmente, insbesondere die 45- bis 59-Jährigen und die 60+, wachsen langsamer, sind aber weiterhin wichtig, da sie in der Regel höhere Guthaben halten und die Wirtschaftlichkeit des beratungsorientierten physischen Bankings unterstützen. Jüngere Segmente expandieren schneller, aber der aktuelle Umsatz pro Kunde bleibt niedriger, sodass die aktuellen Akquisitionsökonomien für viele etablierte Banken nach wie vor schwierig sind. Der langfristige Wert dieses Segments im Retail-Banking-Markt hängt davon ab, ob digital-first-Akquisiteure die Beziehungen vertiefen können, wenn diese Kunden in Jahre mit höheren Guthaben und höherer Kreditwürdigkeit eintreten.

Nach Banktyp: Nationalbanken behalten ihre Skalierungsführerschaft, während Neobanken bei Neukonten Boden gewinnen

Nationalbanken hielten im Jahr 2025 67,84 % des Marktanteils im Retail Banking, was ihre Bilanztiefe, ihren Kapitalzugang und ihre breite Produktabdeckung widerspiegelt. Ihre Führungsposition im Retail-Banking-Markt ergibt sich auch aus ihrer Fähigkeit, Technologieausgaben über sehr große Kundenstämme zu verteilen und dabei Kreditvergabe, Einlagen, Karten und Zahlungen innerhalb derselben Beziehung zu halten. Die Sparte Consumer and Community Banking von JPMorgan Chase meldete im ersten Quartal 2026 einen Umsatz von 19,6 Milliarden USD, ein Plus von 7 % im Jahresvergleich, und verzeichnete im Quartal netto 450.000 neue Girokonten. Diese Leistung zeigt, dass große etablierte Banken weiterhin organisch wachsen können, wenn digitales Engagement die Akquisition effizient hält. Regionalbanken stehen unter stärkerem Druck, da sie zwischen der Skalierung von Nationalbanken und der Agilität digitaler Herausforderer positioniert sind.

Neobanken sind der am schnellsten wachsende Banktyp mit einer prognostizierten CAGR von 8,20 % für 2026–2031, auch wenn sie noch immer nur einen kleinen Teil des Gesamtumsatzes ausmachen. Revolut meldete im Jahr 2025 einen Nettogewinn von 1,7 Milliarden USD und gewann 16 Millionen neue Privatkunden, während Nubank bis März 2026 weltweit 135 Millionen Kunden überschritt und nach Kundenzahl zum drittgrößten Finanzinstitut in Mexiko wurde. Das Tempo dieser Expansion zeigt, warum der Retail-Banking-Markt bei der Neukontenakquisition stärkeren Druck erlebt als beim aktuellen Umsatzanteil. Die Konsolidierung von Regionalbanken beschleunigt sich ebenfalls: Im Jahr 2025 wurden mehr als 180 Bank-Fusionen und -Übernahmen mit einem kombinierten Volumen von 49 Milliarden USD angekündigt, verglichen mit 16,3 Milliarden USD im Jahr 2024, und Fifth Third schloss im Februar 2026 die Übernahme von Comerica für 10,9 Milliarden USD ab. Das Ergebnis ist ein Markt, in dem skalierte etablierte Banken weiterhin die aktuellen Umsätze kontrollieren, Neobanken jedoch einen größeren Anteil an zukünftigen Kundenbeziehungen im Retail-Banking-Markt übernehmen.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 38,02 % des Retail-Banking-Marktes und ist damit der größte regionale Markt. Die Vereinigten Staaten bleiben der wichtigste Anker: Banken meldeten im Gesamtjahr 2025 einen Nettoertrag von 295,6 Milliarden USD und Darlehenssalden von 13,5 Billionen USD, ein Plus von 5,9 % im Jahresvergleich. Die Region profitiert auch von reifen Kreditkartenökosystemen, großen Verbraucherbilanzen und engen Verbindungen zwischen Banking und Kapitalmärkten. Kanada durchläuft einen ähnlichen Wandel: TD Bank Group strebt eine Kostenoptimierung von 2–2,5 Milliarden USD durch digitale Migration, KI-Integration, Lieferantenkonsolidierung und eine geplante Reduzierung seines nordamerikanischen Filialnetzes um 10 % bis Ende 2026 an. Mexiko entwickelt sich zu einer aktiveren Wettbewerbszone: Revolut startete dort im Januar 2026 den vollständigen Bankbetrieb, und Nubank hat im Land bereits 15 Millionen Kunden überschritten.

Europa befindet sich weiterhin im Wandel, da Sofortzahlungen, Open-Banking-Regeln und selektive Konsolidierung die regionale Struktur des Retail-Banking-Marktes neu gestalten. Die STET-Plattform Frankreichs meldete, dass Sofortüberweisungen im Jahr 2026 20 % aller Überweisungen ausmachten, was unterstreicht, wie schnell Echtzeitzahlungen in den Mainstream vordringen. Deutschland zieht neuen digitalen Wettbewerb an: JPMorgan lancierte 2026 Chase Digital Banking mit einem Sparangebot von 4 % als Einlagenwerbung, bevor das Produktangebot ausgeweitet wird. Frankreich entwickelt sich ebenfalls zu einem wichtigen Schlachtfeld: Revolut erklärte, Anfang 2026 7 Millionen französische Kunden erreicht zu haben, darunter 2,5 Millionen, die im Jahr 2025 hinzugekommen sind. Das Vereinigte Königreich steht vor einer anderen Anpassung, da Tausende von Filialschließungen mit einer formaleren Open-Banking-Governance-Architektur im Rahmen des Data (Use and Access) Act 2025 zusammenfallen.

Der Nahe Osten und Afrika sind die am schnellsten wachsenden Regionen mit einer prognostizierten CAGR von 7,95 % für 2026–2031, unterstützt durch mobilgeführte Inklusion, digitale Banklizenzierung und neue digital-native Modelle wie Wio Bank in den Vereinigten Arabischen Emiraten und onebank in Ägypten. Wio Bank meldete im Jahr 2025 einen Umsatz von 1,24 Milliarden AED (337,7 Millionen USD), ein Plus von 55 %, was das Ausmaß demonstriert, das digitales Banking in der Region bereits erreichen kann. Asien-Pazifik bleibt die intern am stärksten gemischte Region im Retail-Banking-Markt, da Zahlungswachstum, Kreditwachstum und Margendruck sich in den einzelnen Ländern mit unterschiedlicher Geschwindigkeit entwickeln. Indien skaliert weiterhin schnell: UPI verarbeitete im Jahr 2025 228,5 Milliarden Transaktionen, und das inländische Retail-Kreditwachstum betrug im Geschäftsjahr 2026 16,2 %, während HDFC Bank im Jahr 2025 eine zentralisierte generative KI-Plattform mit mehr als 15 wirkungsstarken Pilotprojekten einsetzte. Chinas große Staatsbanken durchlaufen einen Margenkompressionsszyklus, während Japans Megabanken durch digitale Allianzen reagieren, wie etwa die im Mai 2026 geschlossene Partnerschaft zwischen Mizuho Bank und Rakuten Bank.

Wettbewerbslandschaft

Der Retail-Banking-Markt bleibt an der Spitze halbkonsolidiert und darunter weit fragmentiert. Große Institute halten nach wie vor einen überproportionalen Anteil an Einlagen, Verbraucherkrediten und Karten, während eine lange Reihe von Regionalbanken, Gemeinschaftsbanken und digitalen Neueinsteigern aggressiver um Grenzkunden und Neukontoflüsse konkurriert. Diese Spaltung treibt den Retail-Banking-Markt in Richtung zweier unterschiedlicher Wettbewerbsmodelle: eines auf Basis von Skalierung und Technologietiefe und eines auf Basis von Geschwindigkeit, Preisgestaltung und fokussierter digitaler Akquisition. JPMorgan Chase veranschaulicht das Ausmaß seiner Technologieinvestitionen mit 19,8 Milliarden USD im Jahr 2026 und KI-Lösungen in der Produktion, die sich im Jahresvergleich verdoppelt haben. Dieses Ausgabenniveau ist für die meisten kleineren Banken schwer zu erreichen, was die Fähigkeitslücke bei Personalisierung, Betrugsprävention und digitalem Onboarding vergrößert.

Mehrere Großbanken reagieren nun durch Plattform-Neugestaltung und Geschäftsumstrukturierung und nicht nur durch Produkteinführungen. Santander verfolgt eine globale Plattformstrategie durch sein ONE-Transformationsprogramm, das bis 2028 KI-bezogene Gewinne von 1 Milliarde EUR anstrebt und seine Cloud-native Kernbankplattform Gravity 2.0 in 26 Märkten einsetzt. HSBC hat sich in die entgegengesetzte Richtung bewegt, indem es niederprioritäre Retail-Aktivitäten aufgegeben hat: Im Jahr 2025 wurden 11 Retail-Geschäftsausstiege abgeschlossen, darunter Sri Lanka, Bangladesch, Bahrain, Deutschland, Uruguay und Frankreich. DBS unternimmt ebenfalls einen deutlichen Technologievorstoß: Ende 2025 wurden 10.000 persönliche KI-Agenten eingesetzt, und die Bank wurde zur ersten Bank in Asien-Pazifik, die Visa Intelligent Commerce für agentische Retail-Zahlungen pilotiert. Diese Beispiele zeigen, dass der Retail-Banking-Markt nicht mehr nur auf Filialumfang oder Preisgestaltung konkurriert, da die strategische Differenzierung nun stärker von Plattformdesign, Datennutzung und Portfoliofokus abhängt.

Weißer Raum verbleibt in digitalen Nischen, in denen das Produktangebot im Verhältnis zur Nachfrage noch begrenzt ist. Islamisches digitales Banking ist ein Beispiel: Die Rouya Islamic Digital Bank der Vereinigten Arabischen Emirate lancierte im April 2026 eine Mastercard-Cashback-Kreditkarte, und Pakistans Raqami Islamic Digital Bank nahm im Februar 2026 den Betrieb auf lokaler Cloud-Infrastruktur auf. Der Retail-Banking-Markt öffnet sich daher nicht nur für große Universalbanken und Mainstream-Neobanken, sondern auch für digitale Spezialisten, die unterversorgte Kundengruppen mit klarerer Produktpositionierung ansprechen. Dies hält den Wettbewerbsdruck breit, auch wenn Spitzenbanken bei den aktuellen Umsatzpools dominant bleiben.

Marktführer im Retail Banking

JPMorgan Chase and Co.

Industrial and Commercial Bank of China Ltd.

Bank of America Corporation

China Construction Bank Corporation

HSBC Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: EQB (Equitable Bank, Kanada) erhielt die endgültige behördliche Genehmigung zur Übernahme von PC Financial – der Banktochter von President's Choice / Loblaw – und schloss eine langfristige exklusive Partnerschaft mit dem PC Optimum-Treueprogramm, wodurch EQB Zugang zu Loblaws nationalen Einzelhandels- und Digitalkanälen für den Vertrieb von Finanzprodukten erhält. Die Transaktion positioniert EQB als skalierte digital-first-Bank mit eingebettetem Einzelhandelsvertrieb.

- April 2026: BPCE schloss die Übernahme von 100 % der novobanco für 6,7 Milliarden EUR (7,3 Milliarden USD) ab, womit Portugal zu seinem zweiten inländischen Retail-Banking-Markt wird und seine Position als viertgrößte Bankengruppe in der Eurozone gestärkt wird. Die Transaktion soll sofort ertragsakkretiv sein.

- März 2026: Revolut schloss die Mobilisierungsphase seiner britischen Banklizenz ab und ermöglicht damit vollständige Bankdienstleistungen, einschließlich Einlagensicherung unter dem FSCS, für seine 13 Millionen britischen Kunden. Im selben Monat stellte Revolut einen formellen Antrag auf eine nationale Banklizenz in den Vereinigten Staaten und visiert einen Markt an, in dem es bereits Millionen von App-Nutzern ohne vollständige Bankzulassung angesammelt hatte.

- Februar 2026: Fifth Third Bancorp schloss die Übernahme von Comerica für 10,9 Milliarden USD ab und schuf damit die neuntgrößte Bank der Vereinigten Staaten mit einem Vermögen von rund 294 Milliarden USD. Die Fusion verbindet Fifth Thirds digitale Retail-Fähigkeiten mit Comerica's Mittelstandsfranchise in 26 Bundesstaaten und etabliert einen skalierten Wettbewerber im regionalen Bankensegment der Vereinigten Staaten.

Berichtsumfang des globalen Retail-Banking-Marktes

| Transaktionskonten |

| Sparkonten |

| Debitkarten |

| Kreditkarten |

| Kredite |

| Sonstige Produkte |

| Online-Banking |

| Offline-Banking |

| 18–28 Jahre |

| 29–44 Jahre |

| 45–59 Jahre |

| 60 Jahre und älter |

| Nationalbanken |

| Regionalbanken |

| Neobanken und sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande und Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | |

| Rest von Europa | |

| Asien-Pazifik | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | |

| Rest von Asien-Pazifik | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Rest von Naher Osten und Afrika |

| Nach Produkt | Transaktionskonten | |

| Sparkonten | ||

| Debitkarten | ||

| Kreditkarten | ||

| Kredite | ||

| Sonstige Produkte | ||

| Nach Kanal | Online-Banking | |

| Offline-Banking | ||

| Nach Kundenaltersgruppe | 18–28 Jahre | |

| 29–44 Jahre | ||

| 45–59 Jahre | ||

| 60 Jahre und älter | ||

| Nach Banktyp | Nationalbanken | |

| Regionalbanken | ||

| Neobanken und sonstige | ||

| Nach Region | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande und Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen und Schweden) | ||

| Rest von Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen) | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Retail-Banking-Marktes?

Der Retail-Banking-Markt hatte im Jahr 2025 einen Wert von 3,56 Billionen USD und soll bis 2026 einen Wert von 3,79 Billionen USD erreichen, bevor er bis 2031 auf 5,2 Billionen USD ansteigt.

Was treibt das Wachstum im Retail Banking bis 2031 an?

Das Wachstum wird durch Sofortzahlungen, Mobile-First-Banking, digitale Kreditvergabe und KI-gestützte Personalisierung unterstützt, die die Produktkonversion und Kundenbindung verbessern.

Welches Produktsegment führt beim Umsatz im Retail Banking?

Kredite bleiben das größte Produktsegment mit einem Anteil von 44,75 % im Jahr 2025, was die anhaltende Bedeutung des Verbraucherkredits in den Erträgen von Retail-Banken widerspiegelt.

Welcher Kanal dominiert das Kundenengagement und die Umsatzgenerierung?

Online-Banking führt mit 71,48 % des Umsatzes im Jahr 2025, unterstützt durch hohe digitale Akzeptanz, aktive mobile Nutzung und niedrigere Servicekosten als Filialen.

Welche Kundengruppe wächst am schnellsten?

Die Altersgruppe der 18- bis 28-Jährigen ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 6,87 % bis 2031 und damit das wichtigste Akquisitionsschlachtfeld für etablierte Banken und Neobanken.

Welche Region wächst im Retail Banking am schnellsten?

Der Nahe Osten und Afrika ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 7,95 % für 2026–2031, unterstützt durch digitale Banklizenzierung, Mobile Money und demografisches Wachstum.

Seite zuletzt aktualisiert am: