Größe und Marktanteil des Konsumentenfinanzierungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.44 Billionen US-Dollar |

| Marktgröße (2031) | 14.08 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.17% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Konsumentenfinanzierungsmarktes von Mordor Intelligence

Die Größe des Konsumentenfinanzierungsmarktes soll von 9,87 Billionen USD im Jahr 2025 auf 10,44 Billionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 6,17 % über den Zeitraum 2026–2031 einen Wert von 14,08 Billionen USD erreichen.

Das Wachstum im Konsumentenfinanzierungsmarkt wird durch Kreditentscheidungstools unterstützt, die in den digitalen Handel einziehen, die breitere Nutzung einwilligungsbasierter Finanzdaten sowie politische Maßnahmen, die den Zugang zu formaler Kreditaufnahme für unterversorgte Kreditnehmer erweitern. Diese Veränderungen verstärken sich gegenseitig: Stärkere Daten erhöhen die Genehmigungssicherheit, während schnellere digitale Prozesse den Abbruch reduzieren und abgeschlossene Kreditvergaben über Konsumentenkreditprodukte hinweg steigern. Große Banken halten im Konsumentenfinanzierungsmarkt nach wie vor eine starke Position aufgrund einlagengestützter Finanzierung, Skalierbarkeit bei der Compliance und etablierter Risikokontrollen, die Preisdisziplin und Portfolioresilienz unterstützen. Gleichzeitig schafft der Konsumentenfinanzierungsmarkt mehr Raum für Fintech-Kreditgeber, die auf Geschwindigkeit, eingebettete Angebote und schärfere Risikoauswahl statt auf Filialdichte allein setzen. Der kurzfristige Druck konzentriert sich weiterhin auf Finanzierungskosten und unbesicherte Zahlungsrückstände, doch die Struktur der aktuellen Portfolios erscheint nach wie vor widerstandsfähiger als die Kreditvergabemuster vor der globalen Finanzkrise.

Wichtigste Erkenntnisse des Berichts

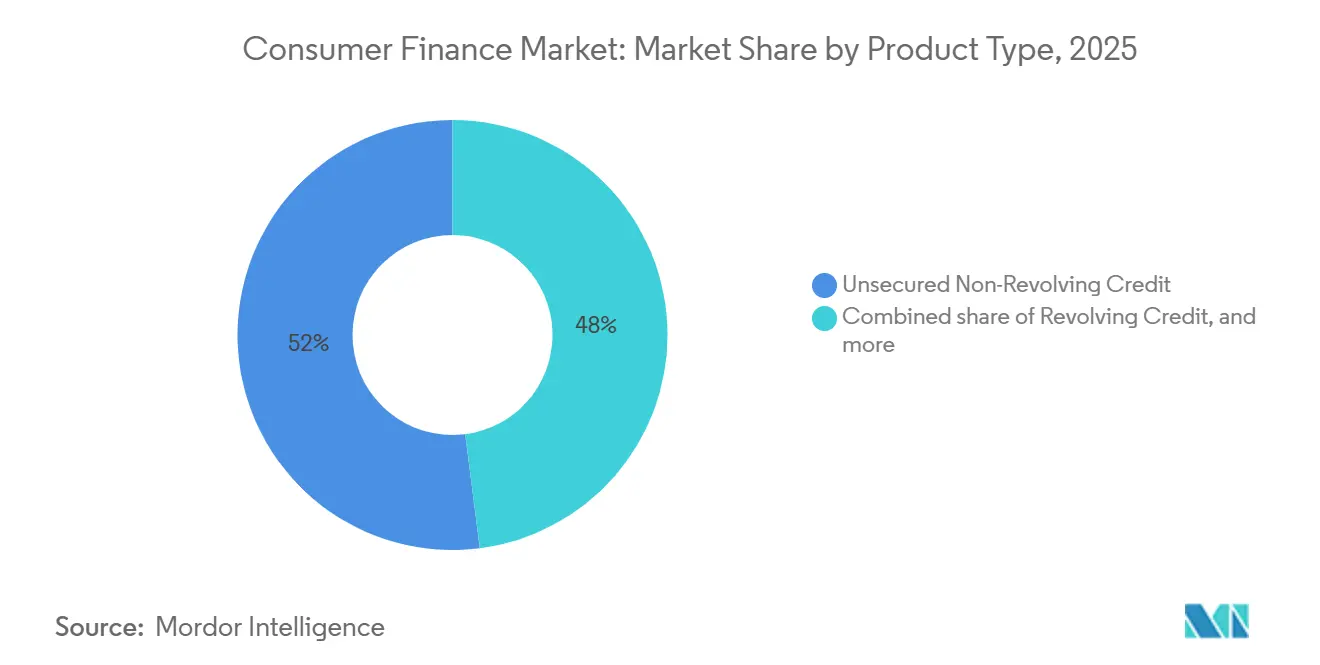

- Nach Produkttyp hielt unbesicherter nicht-revolvierender Kredit im Jahr 2025 einen Anteil von 52 % am Konsumentenfinanzierungsmarkt, während Revolving-Kredit bis 2031 voraussichtlich mit einer CAGR von 7,9 % wachsen wird.

- Nach Kreditgebertyp entfielen im Jahr 2025 61,9 % des Marktanteils im Konsumentenfinanzierungsmarkt auf Banken, während Fintechs und digitale Kreditgeber bis 2031 voraussichtlich mit einer CAGR von 10,7 % wachsen werden.

- Nach Vertriebskanal erzielte Filiale/Persönlich im Jahr 2025 einen Umsatzanteil von 38,1 %, während Digital Direkt bis 2031 voraussichtlich mit einer CAGR von 9,5 % wachsen wird.

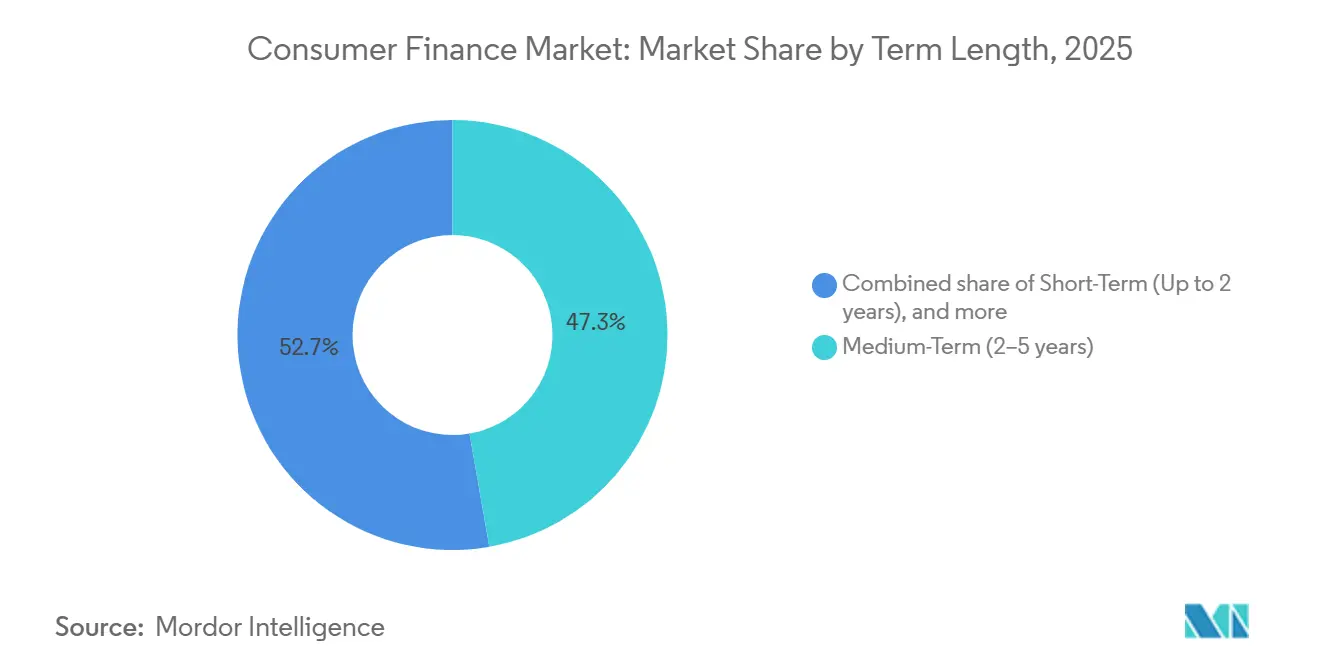

- Nach Laufzeit erzielten mittelfristige Kredite im Jahr 2025 einen Umsatzanteil von 47,3 %, während kurzfristiger Kredit bis 2031 voraussichtlich mit einer CAGR von 8,2 % wachsen wird.

- Nach Kreditzweck erzielte Fahrzeugkauf/Automobil-bezogenes im Jahr 2025 einen Umsatzanteil von 27,6 %, während Schuldenkonsolidierung/Refinanzierung bis 2031 voraussichtlich mit einer CAGR von 7,5 % wachsen wird.

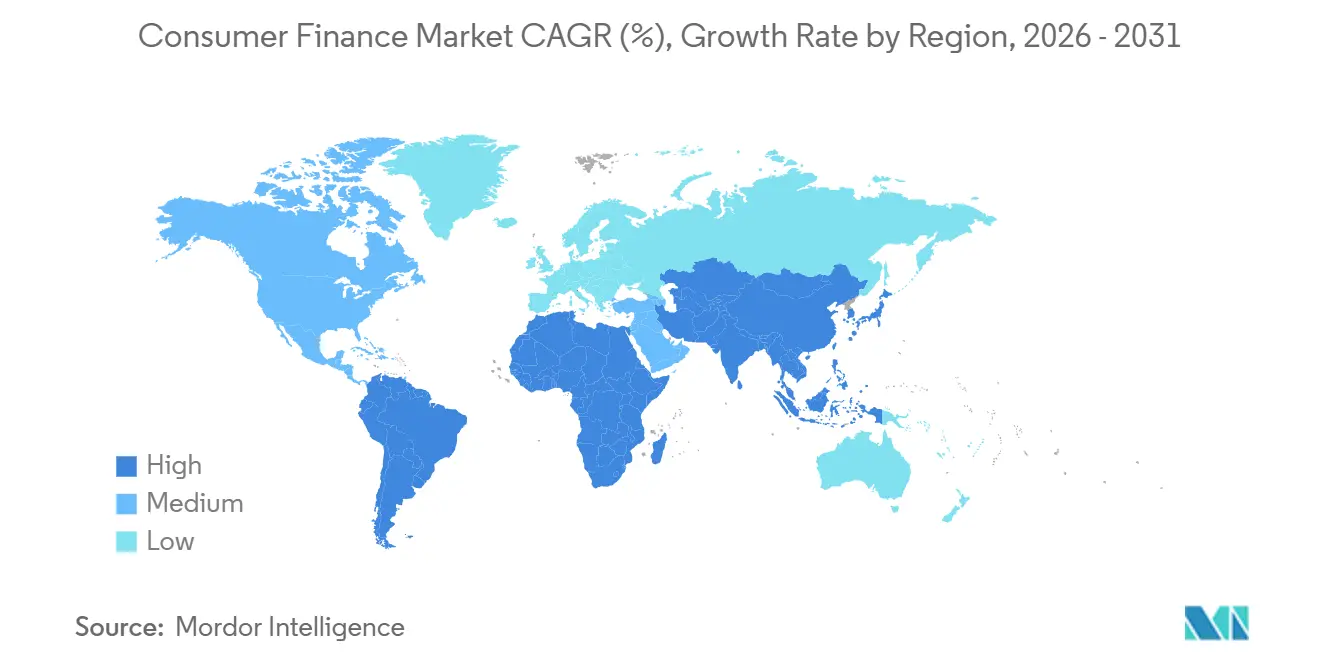

- Nach Geografie erzielte Asien-Pazifik im Jahr 2025 einen Anteil von 43,3 % am Konsumentenfinanzierungsmarkt, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 8,7 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Konsumentenfinanzierungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eingebettete Finanzierung am Point-of-Sale erweitert die Kreditinanspruchnahme | +1.2% | Global, konzentriert in Nordamerika, Asien-Pazifik und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Open Banking verbessert die Präzision der Kreditwürdigkeitsprüfung | +0.8% | Nordamerika und EU, mit Ausstrahlungseffekten auf den GCC und Indien | Mittelfristig (2–4 Jahre) |

| BNPL normalisiert kurzfristigen Konsumentenkredit | +0.7% | Global, mit der schnellsten Akzeptanz in Asien-Pazifik und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| KI-gestütztes Inkasso reduziert Ausfallverluste | +0.6% | Global, mit frühen Gewinnen in Nordamerika und Indien | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitende Arbeitnehmerüberweisungen steigern die Nachfrage nach Kleinkrediten | +0.4% | Naher Osten und Afrika, Südamerika, Südasien und Südostasien | Langfristig (≥ 4 Jahre) |

| Subprime-Neubepreisung schafft einen größeren risikobereinigten adressierbaren Pool | +0.5% | Nordamerika, Brasilien und Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Eingebettete Finanzierung am Point-of-Sale erweitert die Kreditinanspruchnahme

Kreditvergabe wird zunehmend während des gesamten Kaufprozesses angeboten und nicht mehr über einen separaten Bankantrag, und diese Verschiebung verändert, wie Kreditnehmer in den Konsumentenfinanzierungsmarkt eintreten. Am Point-of-Sale angebotener Kredit erhöht tendenziell die Inanspruchnahme, da die Finanzierungsentscheidung fällt, wenn die Kaufabsicht bereits hoch ist und die Transaktion dennoch unmittelbar erscheint. Dieses Modell hilft Händlern auch dabei, mehr Warenkörbe in abgeschlossene Verkäufe umzuwandeln, und verschafft Kreditgebern einen stärkeren Origination-Kanal als eigenständige Akquisitionskampagnen. Da sich dieses Muster ausweitet, profitiert der Konsumentenfinanzierungsmarkt von Käufen, die andernfalls aufgrund kurzfristiger Budgetbeschränkungen verzögert, reduziert oder abgebrochen worden wären. Die eingebettete Bereitstellung begünstigt auch Kreditgeber, die schnelle Risikoprüfungen mit nahtlosen Partnerintegrationen über Händlersysteme und Apps hinweg kombinieren können. In den Vereinigten Staaten unterstützt die aktive CFPB-Regel nach Abschnitt 1033 zur offenen Finanzierung die Datenkonnektivität, auf die die Point-of-Sale-Kreditwürdigkeitsprüfung zunehmend angewiesen ist.

Open Banking verbessert die Präzision der Kreditwürdigkeitsprüfung

Der Echtzeitzugang zu Transaktionsdaten verbessert die Fähigkeit der Kreditgeber, Einkommensstabilität, Rückzahlungsverhalten und Cashflow-Volatilität bei einer breiteren Gruppe von Kreditnehmern im Konsumentenfinanzierungsmarkt zu beurteilen. Dies ist am wichtigsten für Selbstständige, Gig-Worker und Kreditnehmer mit dünner Kreditakte, da die Bonitätshistorie allein oft nicht ausreicht, um ihre vollständige Rückzahlungskapazität zu erfassen. Bessere Daten reduzieren die adverse Selektion und ermöglichen es Kreditgebern, die Genehmigungssicherheit zu erhöhen, ohne die Kreditvergabestandards zu senken oder die Verlusttoleranz zu erweitern. Der kommerzielle Nutzen beschränkt sich nicht auf die Genehmigungsquoten, da präzisere Daten auch eine bessere Preisdisziplin über Kreditnehmer-Risikobänder hinweg unterstützen. Indiens Account-Aggregator-Rahmenwerk hilft Kreditgebern, einwilligungsbasiertes Datenteilen direkt in die Kreditwürdigkeitsprüfung für Selbstständige und unterversorgte Kreditnehmer einzubetten, wodurch die Nutzung offener Daten operativer und weniger experimentell wird. Da sich ähnliche Rahmenwerke ausbreiten, sollte der Konsumentenfinanzierungsmarkt eine stärkere Entscheidungsqualität bei Kundengruppen verzeichnen, die bisher mit traditionellen Scorecards allein schwer zu bewerten waren[1]ECONOMICTIMES.INDIATIMES.COM Fintech-Kreditgeber erzielen 77 % des indischen Privatdarlehensmarktes nach Volumen in GJ26 – The Economic Times.

BNPL normalisiert kurzfristigen Konsumentenkredit

BNPL hat sich von einer Nischen-Checkout-Funktion zu einem Mainstream-Kreditverhalten entwickelt, das kurzfristige Kreditaufnahme im gesamten Konsumentenfinanzierungsmarkt beeinflusst. Analysen der Federal Reserve zeigten, dass sechs große Anbieter im Jahr 2025 nahezu 160 Milliarden USD an Konsumentenkreditprodukten originierten, wobei Pay-in-4-Pläne 78,3 Milliarden USD und längerfristige Raten 47,1 Milliarden USD beisteuerten[2]FEDERALRESERVE.GOV Die Fed – „Jetzt kaufen, später zahlen” jenseits von „Pay in 4”, ein umfassender Produktüberblick. Mehr als 60 % dieser Ausgaben trugen einen effektiven Jahreszins von 0 %, was dazu beiträgt, Ratenkredite für den routinemäßigen Konsum statt nur für außergewöhnliche Käufe zu normalisieren. Diese Verschiebung verringert die Lücke zwischen eigenständigen BNPL-Anbietern und Kartenausgebern, da Ratenmechanismen zunehmend in bestehende Karteninfrastrukturen integriert werden. Der Wettbewerbsfokus verlagert sich nun auf den Vertrieb, wobei Kreditgeber eine Platzierung in Such-, Wallet- und App-Prozessen anstreben, wo Kaufentscheidungen zunehmend beginnen. Im Mai 2026 sicherten sich sowohl Klarna als auch Affirm eine Platzierung im Google Search KI-Modus und der Gemini-App, was zeigt, wie sich Konsumentenkredite über Checkout-Seiten hinaus in KI-gesteuerte Commerce-Abläufe verlagern.

KI-gestütztes Inkasso reduziert Ausfallverluste

Die Inkassofähigkeit wird zu einer wichtigeren Wettbewerbsvariable, da sich der Konsumentenfinanzierungsmarkt auf unbesicherte, kurzfristige und digital originierte Produkte ausweitet. Kreditgeber legen mehr Wert auf Frühwarnmodelle, da kleine Verbesserungen bei den Sanierungsquoten die Wirtschaftlichkeit von Retailkreditbüchern mit hohem Volumen wesentlich verändern können. KI-gestützte Inkasso-Tools unterstützen frühere Kundenkontakte, bessere Priorisierung der Kontaktaufnahme und maßgeschneidertere Behandlungspfade, die auf das Kontoverhalten abgestimmt sind. Dies ist am wichtigsten in schnell wachsenden Portfolios, wo die traditionelle Inkassoinfrastruktur oft hinter dem Origination-Wachstum zurückbleibt und vermeidbare Verluste im Buch hinterlässt. Im Laufe der Zeit können Kreditgeber mit stärkerer Inkassointelligenz einen breiteren Kreditnehmerpool halten, ohne das gleiche Risikoprämienniveau zu benötigen, das weniger reaktionsfähige Portfolios erfordern. Das macht die Servicequalität zu einem bedeutenden Differenzierungsmerkmal im Konsumentenfinanzierungsmarkt, insbesondere dort, wo die Expansion die Anpassungsfähigkeit der traditionellen Inkassoprozesse übersteigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle erhöht die Compliance-Kosten pro originiertem Dollar | -0.9% | Global, am stärksten in Nordamerika und China | Mittelfristig (2–4 Jahre) |

| Volatilität der Finanzierungskosten komprimiert die Nettozinsmargen | -0.8% | Global, insbesondere Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Empfindlichkeit gegenüber Zahlungsrückständen bleibt bei revolvierenden und unbesicherten Krediten hoch | -0.6% | Nordamerika, Brasilien und Indien | Kurzfristig (≤ 2 Jahre) |

| Datenfragmentierung begrenzt Cross-Selling über Kreditgeber und Geografien hinweg | -0.5% | Global, mit früher Konzentration in Asien-Pazifik, dem Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle erhöht die Compliance-Kosten pro originiertem Dollar

Regulierung wird zu einer stärkeren Betriebsbeschränkung im Konsumentenfinanzierungsmarkt, da jede zusätzliche Offenlegungs-, Berichterstattungs- und Eignungsanforderung die Kosten erhöht, bevor ein Kredit überhaupt gebucht wird. Die Belastung ist für große Institute in der Regel leichter zu absorbieren, da der feste Compliance-Aufwand auf breite Portfolios und mehrere Produkte verteilt werden kann. Kleinere Kreditgeber spüren den Druck direkter, da steigende Compliance-Kosten den Spielraum für Experimente, Preisflexibilität und Kreditnehmerakquisition einengen. Diese Dynamik kann die Produktvielfalt verlangsamen, selbst wenn die Kreditnehmernachfrage gesund bleibt, insbesondere in regulierten unbesicherten und kurzfristigen Kategorien. In China hat die regulatorische Verschärfung die Origination-Bedingungen bereits geprägt, und PBOC-Daten für Q1 2026 zeigten einen Rückgang der Konsumentenkredite ohne Wohnungsbaukredite um 0,2 % im Jahresvergleich. Der breitere Effekt ist eine compliance-bedingte Verlagerung des Volumens hin zu besser kapitalisierten Kreditgebern mit tieferer operativer Infrastruktur.

Volatilität der Finanzierungskosten komprimiert die Nettozinsmargen

Die Volatilität der Finanzierungskosten bleibt eine direkte Einschränkung für den Konsumentenfinanzierungsmarkt, da die Wirtschaftlichkeit des Retailkreditgeschäfts davon abhängt, dass die Spanne zwischen Kreditgeberfinanzierung und Kundenpreisgestaltung breit genug bleibt, um Verluste und Betriebskosten zu absorbieren. Banken sind besser abgesichert, da die Einlagenfinanzierung in der Regel stabiler ist als Großhandels- oder strukturierte Finanzierungskanäle, die von vielen Nichtbanken-Kreditgebern genutzt werden. Diese Lücke wird wichtiger, wenn Kreditgeber in risikoreicheren Kreditnehmerkohorten aktiv sind, wo höhere erwartete Verluste bereits in das Produkt eingepreist werden müssen. Wenn die Großhandelsfinanzierung zu schnell neu bepreist wird, akzeptieren einige Nichtbanken-Kreditgeber entweder eine geringere Rentabilität oder verschärfen die Kreditstandards und opfern dabei das Volumen. Der Druck ist besonders bei unbesicherten und Subprime-Büchern sichtbar, wo Zahlungsrückstands- und Finanzierungssensitivität eher gemeinsam als getrennt steigen können. Gleichzeitig sichern sich einige große Fintech-Kreditgeber aktiv längerfristige Fazilitäten, und Klarna verdoppelte im März 2026 seine Elliott-Forward-Flow-Fazilität auf 2 Milliarden USD, um bis zu 17 Milliarden USD an Finanzierungskrediten in den Vereinigten Staaten zu unterstützen[3]BUSINESSWIRE.COM Klarna und Elliott vertiefen Partnerschaft mit 2-Milliarden-USD-Fazilität zur Unterstützung von 17 Milliarden USD US-Finanzierungsexpansion.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Unbesicherte Kreditvergabe verankert das Volumen, revolvierende Produkte treiben die Rate

Unbesicherter nicht-revolvierender Kredit hielt im Jahr 2025 einen Anteil von 52 % und war damit der größte Produktblock im Konsumentenfinanzierungsmarkt. Privatkredite, Studienkredite und Gesundheitsfinanzierung unterstützten diese Führungsposition, da sie wiederkehrende Haushaltsbedürfnisse über Einkommensgruppen und Lebensphasen hinweg adressieren. In den Vereinigten Staaten erreichten die unbesicherten Privatkredit-Salden im Q4 2025 276 Milliarden USD und wurden von 26,4 Millionen Verbrauchern gehalten, was zeigt, wie breit die installierte Kreditnehmerbasis geworden ist. Fintech-Kreditgeber machten 42 % dieser Originations aus, was darauf hindeutet, dass die digitale Bereitstellung den Zugang erweitert, selbst in einer Produktkategorie, die noch von der Kreditwürdigkeitsdisziplin von Banken und Kreditgebern geprägt ist. Besicherter Nicht-Immobilienkredit blieb ebenfalls substanziell, da die Automobilkreditvergabe Ticketgrößen und Kontovolumina hoch hielt, wobei die durchschnittliche Neufahrzeugfinanzierung 44.495 USD erreichte und die Automobilkreditvergaben im Q3 2025 auf 6,7 Millionen Konten stiegen.

Revolving-Kredit soll bis 2031 mit einer CAGR von 7,9 % wachsen und ist damit der am schnellsten wachsende Produkttyp im Konsumentenfinanzierungsmarkt. Kartenbasierte Ratenfunktionen verringern die Lücke zwischen traditionellem Revolving-Kredit und eigenständigen BNPL-Angeboten, was verändert, wie Kreditgeber kurzfristige Kreditaufnahme positionieren. Daten der Federal Reserve zeigten, dass der revolvierende Konsumentenkredit im Jahr 2025 um 3,4 % wuchs, und das annualisierte Wachstum im Dezember 2025 erreichte 12,6 %, was auf eine starke Jahresendbeschleunigung der Nutzung hindeutet. Dieses Muster legt nahe, dass Verbraucher revolvierende Produkte weiterhin aktiv nutzen, auch wenn Refinanzierungsoptionen und Ratenalternativen über digitale Kanäle verfügbar bleiben. Bildungs- und Medizinfinanzierung stellen weiterhin wichtige unterversorgte Nischen dar, da der Kostendruck in beiden Kategorien die Kreditnachfrage aufrechthält, selbst wenn Haushaltsbudgets unter Druck stehen.

Nach Kreditgeber: Banken führen durch Breite, Fintechs gewinnen durch Geschwindigkeit und Inklusion

Banken hielten im Jahr 2025 einen Anteil von 61,9 % an der Größe des Konsumentenfinanzierungsmarktes und blieben damit im Mittelpunkt der Origination-, Finanzierungs- und Servicingaktivitäten in allen Regionen. Ihr Vorteil ergibt sich aus einlagengestützter Finanzierung, etablierten Compliance-Systemen, Cross-Selling-Reichweite und langjährigen Kundenbeziehungen, die die Akquisitionskosten im Laufe der Zeit senken. JPMorgan Chase eröffnete im Jahr 2025 10,4 Millionen neue Kreditkartenkonten, und das Wachstum seiner Konsumentenkreditvergabe soll 2026 den Branchendurchschnitt übertreffen, was zeigt, wie Skalierung die weitere Expansion unterstützt. Diese Art von operativer Breite ermöglicht es großen Banken, Preisgestaltung zu verteidigen und die regulatorische Belastung effizienter zu managen als kleinere Kreditgeber in vielen Kreditnehmersegmenten. NBFCs behalten auch eine bedeutende Stellung in der Konsumentenfinanzierungsbranche, da sie oft Kreditnehmer bedienen, die außerhalb strenger Bankzulassungsschwellen fallen, aber dennoch formalen Kredit benötigen.

Fintechs und digitale Kreditgeber sollen bis 2031 mit einer CAGR von 10,7 % wachsen, dem schnellsten Tempo unter den Kreditgebertypen im Konsumentenfinanzierungsmarkt. Ihr Schwung kommt von schnellerer Kreditwürdigkeitsprüfung, breiterem Einsatz von Transaktionsdaten und mobilem Produktdesign, das darauf ausgerichtet ist, wie die meisten Kreditnehmer heute suchen, beantragen und zurückzahlen. In Indien genehmigten digital-first-NBFCs im GJ26 13,2 Crore Privatkredite im Wert von INR 2,15 Lakh Crore (25,4 Milliarden USD) und machten 77 % des gesamten Privatdarlehensvolumens aus. Nubank meldete im Q4 2025 ein Kreditportfolio von 32,7 Milliarden USD, ein Anstieg von 40 % im Jahresvergleich, während die NPL-Quote über 90 Tage bei 6,6 % blieb, was zeigt, dass schnelles Wachstum mit disziplinierter Kreditkontrolle koexistieren kann. Diese Ergebnisse legen nahe, dass die Konsumentenfinanzierungsbranche Kreditgeber belohnt, die Inklusion, Skalierung und datengestützte Kreditwürdigkeitsprüfung kombinieren, anstatt sich nur auf Filialreichweite oder Produkttradition zu verlassen.

Nach Vertriebskanal: Filiale hält die Skalierung, Digital Direkt setzt das Tempo

Filiale/Persönlich hielt im Jahr 2025 einen Anteil von 38,1 %, was darauf hindeutet, dass physischer Vertrieb im Konsumentenfinanzierungsmarkt für komplexe, besicherte und dokumentationsintensive Produkte nach wie vor wichtig ist. Autokredite, Finanzierung langlebiger Güter und beratungsgestützte Privatkredite profitieren weiterhin von persönlicher Interaktion, bei der Kunden Erklärungen, Sicherheit und Dokumentenunterstützung schätzen. Dieser Kanal bleibt auch in lokalen Kreditsystemen wichtig, wo Vertrauen durch bestehende Beziehungen und die Vertrautheit mit Wiederholungskreditnehmern aufgebaut wird. Makler- und Agentenmodelle überbrücken weiterhin die Kreditgeberreichweite und Kreditnehmerakquisition in Märkten, wo die digitale Bereitschaft über Kundengruppen und Anwendungsfälle hinweg noch ungleichmäßig ist. Die Filialenpräsenz bleibt daher relevant, da sie die Skalierung bei Produkten unterstützt, bei denen Reibung noch nicht vollständig beseitigt werden kann, ohne die Konversion oder das Vertrauen zu beeinträchtigen.

Digital Direkt soll bis 2031 mit einer CAGR von 9,5 % wachsen und ist damit der am schnellsten wachsende Vertriebsweg im Konsumentenfinanzierungsmarkt. Sein Schwung kommt von schnellerem Onboarding, reduzierter Dokumentenreibung und Kreditwürdigkeitsprüfung, die innerhalb von mobilen Apps, Kreditgeberseiten und Partnerökosystemen mit weniger manuellen Schritten ablaufen kann. Kreditgeber, die API-gestützte Workflows nutzen, können Genehmigungszyklen von Tagen auf Minuten verkürzen, wenn Identitäts-, Einkommens- und Kontodaten in Echtzeit zugänglich und konsistent verarbeitbar sind. Dies ist am wichtigsten bei unbesicherten Krediten, da die Genehmigungsgeschwindigkeit die Konversion, die Akquisitionskosten und die Bereitschaft des Kreditnehmers, den Antrag abzuschließen, direkt beeinflusst. Die aktive CFPB-Regel nach Abschnitt 1033 in den Vereinigten Staaten stärkt den Datenzugangsrahmen, den digital-direkte Kreditgeber für sofortige und genaue Kreditentscheidungen in großem Maßstab benötigen.

Nach Laufzeit: Mittelfristig dominiert, Kurzfristig spiegelt neues Kreditverhalten wider

Mittelfristige Kredite mit Laufzeiten von 2 bis 5 Jahren hielten im Jahr 2025 einen Anteil von 47,3 % und waren damit der größte Fälligkeitseimer im Konsumentenfinanzierungsmarkt. Dieses Profil entspricht den Rückzahlungshorizonten, die bei Auto- und Privatkrediten am häufigsten vorkommen, wo monatliche Erschwinglichkeit und Kreditgeberrisikomodelle bereits gut verstanden sind. Das Segment profitiert von etablierten Kreditwürdigkeitsrahmen, die Ticketgröße, Rückzahlungsdisziplin und erwartetes Kreditnehmereinkommen mit weniger Volatilität als sehr kurze oder sehr lange Laufzeiten ausbalancieren können. Es bietet Kreditnehmern auch eine praktische Mitte, da die Raten handhabbar bleiben, ohne die Rückzahlung zu weit in die Zukunft zu verschieben. Langfristige Kreditvergabe spielt weiterhin eine wichtige Rolle bei Renovierungen, langlebigen Gütern und anderen Konsumentenanwendungsfällen, bei denen größere Salden eine längere Rückzahlungsstruktur erfordern.

Kurzfristiger Kredit soll bis 2031 mit einer CAGR von 8,2 % wachsen und hat damit das schnellste Tempo innerhalb der Laufzeitkategorien im Konsumentenfinanzierungsmarkt. Die Normalisierung von BNPL und gehaltsgebundenem Mikrokredit unterstützt diese Verschiebung hin zu Produkten mit kürzeren Rückzahlungszyklen und schnelleren Genehmigungserwartungen. Analysen der Federal Reserve zeigten, dass das Pay-in-4-Volumen von 2023 bis 2025 um 80 % stieg und in den Vereinigten Staaten 78,3 Milliarden USD erreichte, was bestätigt, wie schnell kurzfristige Kreditaufnahme skaliert hat. Da diese Produkte vertrauter werden, behandeln Kreditnehmer kurzfristigen Kredit zunehmend als routinemäßiges Cashflow-Instrument statt als eng definierte Zahlungsnovität. Dieser Trend ermutigt Kreditgeber, die Kreditwürdigkeitsprüfung für Kleinstbetragsprodukte zu verfeinern, die sehr schnelle Genehmigung, klare Offenlegungen und engeres Verlustmanagement erfordern.

Nach Kreditzweck: Automobil verankert die Skalierung, Schuldenkonsolidierung signalisiert Stress und Chance

Fahrzeugkauf und automobil-bezogene Kredite hielten im Jahr 2025 einen Anteil von 27,6 % und waren damit das größte Zwecksegment im Konsumentenfinanzierungsmarkt. Automobilkredit profitiert weiterhin von Ersatznachfrage, hohen Ticketgrößen und Finanzierungsabhängigkeit in reifen und aufstrebenden Kreditsystemen. In den Vereinigten Staaten stiegen die Automobilkreditvergaben im Q3 2025 um 6,2 % im Jahresvergleich auf 6,7 Millionen Konten, was darauf hindeutet, dass das Volumen trotz Erschwinglichkeitsdruck stark blieb. Die durchschnittlich finanzierten Beträge bei Neufahrzeugen stiegen auf 44.495 USD, was die Origination-Werte hoch hielt, selbst als sich die Haushaltszahlungsbelastungen verschärften. Bildungs-, Medizin-, Reise- und Konsumgüterfinanzierung fügen dem Zweckmix ebenfalls Breite hinzu, da sie wiederkehrenden Haushaltskostendruck widerspiegeln und nicht nur diskretionäre Nachfrage.

Schuldenkonsolidierung und Refinanzierung soll zwischen 2026 und 2031 mit einer CAGR von 7,5 % wachsen und ist damit der am schnellsten wachsende Anwendungsfall im Konsumentenfinanzierungsmarkt. Dieses Muster zeigt, dass Kreditnehmer aktiv teure revolvierende Salden in Ratenprodukte umschichten, die vorhersehbarere monatliche Zahlungen und bessere Sichtbarkeit auf den Rückzahlungszeitpunkt bieten. Die Kreditkartensalden in den Vereinigten Staaten erreichten im Q4 2025 1,15 Billionen USD, was Kreditgebern einen sehr großen Refinanzierungspool bietet, der über digitale und bankgeführte Kanäle angesprochen werden kann. Vorab genehmigte Konsolidierungsangebote innerhalb von Karten-Apps und digitalen Banking-Prozessen können diese Nachfrage mit geringeren Akquisitionskosten erfassen als ausgehende Akquisition oder Lead-Generierung durch Dritte. Das Segment spiegelt daher sowohl den Haushaltskostendruck als auch eine praktische Produktchance für Kreditgeber wider, die bereits über umfangreiche Kreditnehmer-Rückzahlungs- und Transaktionsdaten verfügen.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 43,3 % und war damit der größte regionale Block im Konsumentenfinanzierungsmarkt. Chinas Konsumentenkreditmarkt ohne Wohnungsbaukredite erreichte im Jahr 2025 21,02 Billionen CNY (2,9 Billionen USD) und wuchs um 6,1 % im Jahresvergleich, was die schiere Größe der Region unterstreicht, noch bevor das Wohnungsengagement berücksichtigt wird. PBOC-Daten für Q1 2026 zeigten dann einen Rückgang der Konsumentenkredite ohne Wohnungsbaukredite um 0,2 % im Jahresvergleich, was die erste Kontraktion in dieser Kennzahl seit Q3 1995 markiert und auf strengere Kreditbedingungen hindeutet. In Indien stiegen die Retailkreditvergaben im Q1 2026 um 40 % im Jahresvergleich nach Wert und um 27 % nach Volumen, wobei Goldkredite und digitale NBFCs einen Großteil des Schwungs antrieben. Südostasien bietet weiteres Potenzial, da unterbankte Bevölkerungen, steigender Gerätezugang und Upgrade-Zyklen von Zweirädern auf Autos die formale Kreditnachfrage in mehreren Konsumentensegmenten weiter ausweiten.

Nordamerika bleibt der zweitgrößte regionale Block im Konsumentenfinanzierungsmarkt, und die gesamten ausstehenden Konsumentenschulden in den Vereinigten Staaten erreichten im April 2026 18,22 Billionen USD, während die Nicht-Hypotheken-Konsumentenschulden bei 4,69 Billionen USD lagen. TransUnion prognostizierte, dass die unbesicherten Privatkredit-Originations in den Vereinigten Staaten im Jahr 2026 um 11,2 % wachsen werden, was stärker ist als die allgemeine Kreditexpansion und Privatkredite zu einer der aktiveren Produktlinien der Region macht. Alternative Datenkreditwürdigkeitsprüfung erweitert den Zugang für Near-Prime- und Subprime-Kreditnehmer, insbesondere bei Privatkrediten und digital kartengebundenen Produkten, wo die Entscheidungsgeschwindigkeit wichtig ist. Kanada folgt im Großen und Ganzen dem Muster der Vereinigten Staaten mit einem moderateren regulatorischen Tempo, während Mexiko von der Unterstützung des Haushaltscashflows durch grenzüberschreitende Überweisungsaktivitäten profitiert. Die Region zeigt auch die deutlichste Spaltung zwischen resilienten Super-Prime-Kreditnehmern und stärker belasteten Subprime-Kohorten, was die Portfoliostrategie, Preisdisziplin und den Produktfokus der Kreditgeber im gesamten Prognosezeitraum prägt.

Der Nahe Osten und Afrika soll zwischen 2026 und 2031 mit einer CAGR von 8,7 % wachsen, dem schnellsten regionalen Tempo in der Größenprognose des Konsumentenfinanzierungsmarktes. Europa bleibt ein großer, aber stärker regulierter Kreditblock, während der Nahe Osten und Afrika schneller expandieren, da die Ratennutzung von einer niedrigeren formalen Kreditbasis aus steigt und die digitale Verteilung sich schnell ausbreitet. Open-Banking-Rahmenwerke und regulatorische Sandboxen im GCC helfen dabei, die Fintech-Kreditvergabe zu beschleunigen, insbesondere in Saudi-Arabien und den Vereinigten Arabischen Emiraten, wo die Akzeptanz digitaler Finanzierung stark bleibt. Südamerika trägt ebenfalls bedeutende Skalierung bei, und Nubank plant, im Jahr 2026 45 Milliarden BRL (8,2 Milliarden USD) in Brasilien zu investieren und dabei 113 Millionen Kunden zu bedienen, was die Bedeutung der Region für das Wachstum der digitalen Konsumentenfinanzierung unterstreicht.

Wettbewerbslandschaft

Der Konsumentenfinanzierungsmarkt ist mäßig fragmentiert, wobei große Universalbanken, diversifizierte Finanzinstitute, Nichtbanken-Finanzunternehmen (NBFCs), fintech-Kreditgeber, Digitalbanken und Anbieter eingebetteter Finanzdienstleistungen um verschiedene Kundensegmente konkurrieren. Große Institute wie JPMorgan Chase, BNP Paribas und die Industrial and Commercial Bank of China (ICBC) behalten starke Marktpositionen aufgrund ihrer diversifizierten Finanzierungsquellen, umfangreichen Kundenstämme, etablierten Risikomanagement-Rahmenwerke und breiten Produktportfolios. Der Wettbewerb hat sich jedoch verschärft, da fintech-Kreditgeber, Marktplattformen und Anbieter eingebetteter Finanzdienstleistungen digitale Distribution, automatisiertes Underwriting, alternative Daten und schnellere Kreditvergabe nutzen, um unterversorgte und Nischensegmente von Kreditnehmern anzusprechen. Infolgedessen wird die Wettbewerbsdifferenzierung im Konsumentenfinanzierungsmarkt durch Finanzierungseffizienz, digitale Fähigkeiten, Kundenerfahrung, Kreditanalyse, Produktinnovation und Distributionspartnerschaften bestimmt – und nicht allein durch Filialnetze oder institutionelle Größe.

Strategische Schritte im Jahr 2026 zeigen, dass führende Unternehmen in Finanzierung, Distribution und proprietäre Informationsgewinnung investieren, anstatt sich ausschließlich auf Volumenwachstum zu stützen, um ihre Position im Konsumentenfinanzierungsmarkt zu verteidigen. Im März 2026 verdoppelte Klarna seine Forward-Flow-Fazilität mit Elliott auf 2 Milliarden USD, was bis zu 17 Milliarden USD an Finanzierungskrediten in den Vereinigten Staaten unterstützt und längerfristige Kapazitäten gegen kurzfristige Zinsschwankungen absichert. Im Mai 2026 erhielten Affirm und Klarna beide eine Platzierung im Google Search AI Mode und in der Gemini-App, wodurch Ratenkredit in KI-gesteuerte Einkaufsprozesse integriert wurde, anstatt ihn auf traditionelle Checkout-Platzierungen zu beschränken. Nubank stellte im Juni 2026 außerdem eine proprietäre KI-Strategie vor, wobei nuFormer bereits im größten Kreditsegment Brasiliens aktiv ist und auf Privatkredite in Mexiko und Kolumbien ausgeweitet wird. Diese Schritte zeigen, dass sich der Wettbewerbsvorteil im Konsumentenfinanzierungsmarkt hin zu integrierter Distribution, skalierbarer Finanzierung und internen Datenbeständen verlagert, die sowohl die Konversion als auch die Betreuung verbessern.

Banken halten nach wie vor eine starke Basis im erstklassigen und Mainstream-Kreditgeschäft, doch fintech-Unternehmen erzielen schnelleres Wachstum dort, wo Genehmigungsgeschwindigkeit und finanzielle Inklusion wichtiger sind als physische Präsenz im Konsumentenfinanzierungsmarkt. Dies zeigt sich deutlich in Indien, wo digital ausgerichtete NBFCs im Geschäftsjahr 2026 für 77 % des gesamten Privatkredit-Volumens verantwortlich waren, sowie in Brasilien, wo Nubank bis zum vierten Quartal 2025 131 Millionen Kunden und ein Kreditportfolio von 32,7 Milliarden USD erreichte. Der Wettbewerbsdruck steigt daher sowohl bei der Kundengewinnung als auch bei der Betreuungseffizienz – und nicht nur beim Gesamtvolumen der Kreditvergabe. Der Konsumentenfinanzierungsmarkt dürfte weiterhin jene Kreditgeber begünstigen, die diszipliniertes Underwriting mit reibungsloser Abwicklung, robusten Datensystemen und stabilem Zugang zu Finanzierungsmitteln über Konjunkturzyklen hinweg verbinden.

Marktführer in der Konsumentenfinanzierungsbranche

JPMorgan Chase and Co.

Bank of America Corporation

Citigroup Inc.

Wells Fargo and Company

American Express Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Nubank stellte seine KI-Transformationsstrategie vor, die auf einem proprietären Grundlagenmodell (nuFormer) basiert, das auf 600 Milliarden Verhaltens-Tokens trainiert wurde, jetzt in Brasiliens größtem Kreditsegment live ist und auf Privatkredite in Mexiko und Kolumbien ausgeweitet wird; die Strategie zielt darauf ab, die Lücke von 16 USD durchschnittlichem Umsatz pro Nutzer gegenüber 40 USD bei Incumbent-Banken zu schließen.

- Mai 2026: Klarna und Affirm sicherten sich beide eine BNPL-Platzierung im Google Search KI-Modus und der Gemini-App über Google Pay in den USA und betteten Konsumentenkreditoptionen in agentische Commerce-Workflows als nächste Vertriebsgrenze jenseits des traditionellen Checkouts ein.

- Mai 2026: SoFi Technologies lancierte SoFiUSD, den ersten von einer Bank ausgegebenen Stablecoin, der von einer national zugelassenen Bank der Vereinigten Staaten auf einer öffentlichen Blockchain angeboten wird, in Partnerschaft mit Mastercard, um die SoFiUSD-Abwicklung über sein globales Zahlungsnetzwerk zu ermöglichen, und erweiterte SoFis Mitgliederbasis von 14,7 Millionen auf On-Chain-Konsumentenfinanzdienstleistungen.

- April 2026: Nubank kündigte für 2026 Investitionen von 45 Milliarden BRL (8,2 Milliarden USD) in Brasilien an, mit dem Ziel KI-gestützter Kreditmodelle, neuer Produkteinführungen und Infrastrukturausbau über seine Kundenbasis von 113 Millionen, während die Strategie einer De-novo-Bankcharta in den Vereinigten Staaten ausgeweitet wird.

Globaler Berichtsumfang des Konsumentenfinanzierungsmarktes

| Revolving-Kredit | Kreditkarten |

| Überziehungskredite/Kreditlinien | |

| Unbesicherter nicht-revolvierender Kredit | Privatkredite |

| Bildungs-/Studienkredite | |

| Medizinische/Gesundheitskredite | |

| Sonstige unbesicherte Konsumentenkredite | |

| Besicherter Nicht-Immobilienkredit | Automobil-/Fahrzeugfinanzierungskredite |

| Sonstige besicherte Konsumentenkredite (z. B. Konsumgüter, Ausrüstung) |

| Banken |

| Nichtbanken-Finanzunternehmen (NBFCs) |

| Fintechs und digitale Kreditgeber (einschließlich Marktplatz- und eingebetteter Finanzierungsplattformen) |

| Sonstige (Kreditgenossenschaften, Kooperativen usw.) |

| Digital Direkt |

| Filiale/Persönlich |

| Makler/Agent |

| Eingebettete Finanzierung/Point-of-Sale |

| Kurzfristig (bis zu 2 Jahre) |

| Mittelfristig (2–5 Jahre) |

| Langfristig (mehr als 5 Jahre) |

| Schuldenkonsolidierung/Refinanzierung |

| Fahrzeugkauf/Automobil-bezogenes |

| Bildung |

| Medizinische/Gesundheitsausgaben |

| Reisen |

| Konsumgüter |

| Sonstige persönliche/haushaltsbezogene Zwecke |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Malaysia | |

| Singapur | |

| Vietnam | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Revolving-Kredit | Kreditkarten |

| Überziehungskredite/Kreditlinien | ||

| Unbesicherter nicht-revolvierender Kredit | Privatkredite | |

| Bildungs-/Studienkredite | ||

| Medizinische/Gesundheitskredite | ||

| Sonstige unbesicherte Konsumentenkredite | ||

| Besicherter Nicht-Immobilienkredit | Automobil-/Fahrzeugfinanzierungskredite | |

| Sonstige besicherte Konsumentenkredite (z. B. Konsumgüter, Ausrüstung) | ||

| Nach Kreditgeber | Banken | |

| Nichtbanken-Finanzunternehmen (NBFCs) | ||

| Fintechs und digitale Kreditgeber (einschließlich Marktplatz- und eingebetteter Finanzierungsplattformen) | ||

| Sonstige (Kreditgenossenschaften, Kooperativen usw.) | ||

| Nach Vertriebskanal | Digital Direkt | |

| Filiale/Persönlich | ||

| Makler/Agent | ||

| Eingebettete Finanzierung/Point-of-Sale | ||

| Nach Laufzeit | Kurzfristig (bis zu 2 Jahre) | |

| Mittelfristig (2–5 Jahre) | ||

| Langfristig (mehr als 5 Jahre) | ||

| Nach Kreditzweck | Schuldenkonsolidierung/Refinanzierung | |

| Fahrzeugkauf/Automobil-bezogenes | ||

| Bildung | ||

| Medizinische/Gesundheitsausgaben | ||

| Reisen | ||

| Konsumgüter | ||

| Sonstige persönliche/haushaltsbezogene Zwecke | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Malaysia | ||

| Singapur | ||

| Vietnam | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick für die Konsumentenfinanzierung von 2026 bis 2031?

Der Konsumentenfinanzierungsmarkt soll von 10,44 Billionen USD im Jahr 2026 auf 14,08 Billionen USD bis 2031 bei einer CAGR von 6,2 % wachsen.

Welche Produktkategorie hält den größten Anteil in der Konsumentenkreditvergabe?

Unbesicherter nicht-revolvierender Kredit führte im Jahr 2025 mit einem Anteil von 52 %, unterstützt durch Privatkredite, Bildungskredit und Gesundheitsfinanzierung.

Welche Kreditgebergruppe expandiert bis 2031 am schnellsten?

Fintechs und digitale Kreditgeber sollen mit einer CAGR von 10,7 % wachsen, schneller als andere Kreditgebertypen, angetrieben durch schnellere Kreditwürdigkeitsprüfung und breiteren Dateneinsatz.

Warum gewinnt die digital-direkte Kreditvergabe an Schwung?

Digital Direkt soll mit einer CAGR von 9,5 % wachsen, da Kreditgeber Dokumentenreibung reduzieren, Genehmigungen beschleunigen und Echtzeit-Daten innerhalb von Apps und digitalen Prozessen nutzen können.

Welche Region führt das globale Volumen in der Konsumentenkreditvergabe an?

Asien-Pazifik führte im Jahr 2025 mit einem Anteil von 43,3 %, unterstützt durch umfangreiche Kreditaktivitäten in China, starken Retailkreditschwung in Indien und weiteres Potenzial in Südostasien.

Welcher Kreditzweck wächst in den nächsten fünf Jahren am schnellsten?

Schuldenkonsolidierung und Refinanzierung soll mit einer CAGR von 7,5 % wachsen, begünstigt durch erhöhte Kreditkartensalden und starke Nachfrage nach ratenbasierter Refinanzierung.

Seite zuletzt aktualisiert am: