Größe und Marktanteil des US-amerikanischen Privatkundenbankenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

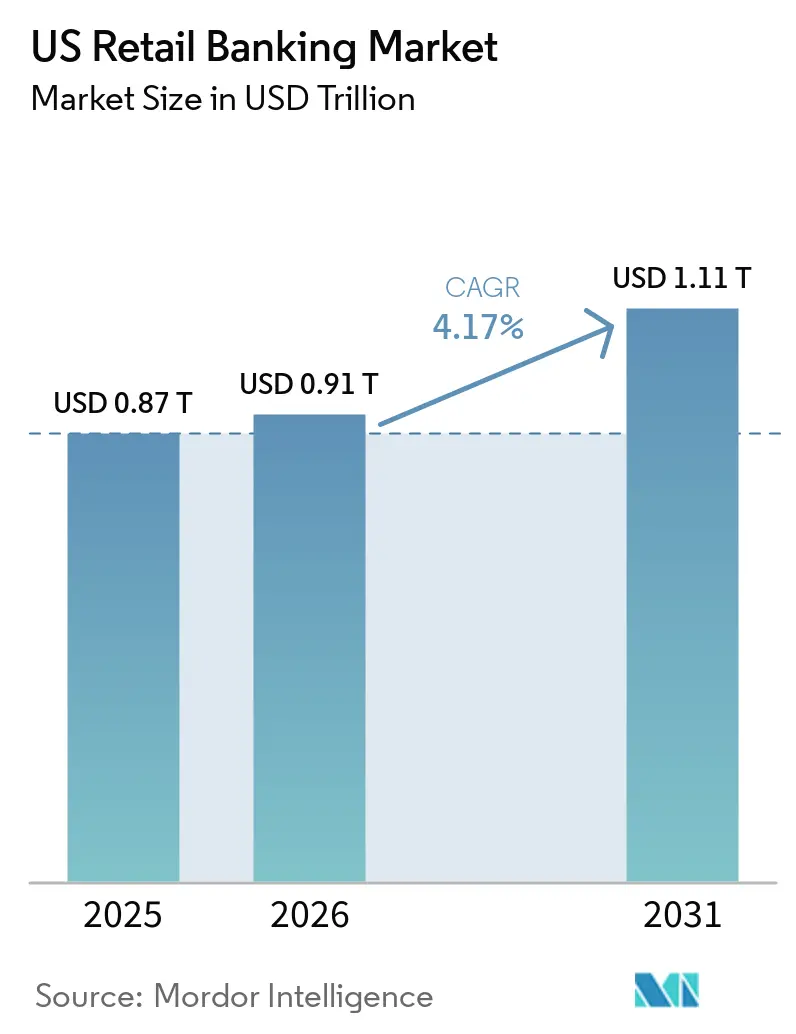

| Marktgröße im Basisjahr (2025) | 0.87 Billionen US-Dollar |

| Marktgröße (2026) | 0.91 Billionen US-Dollar |

| Marktgröße (2031) | 1.11 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

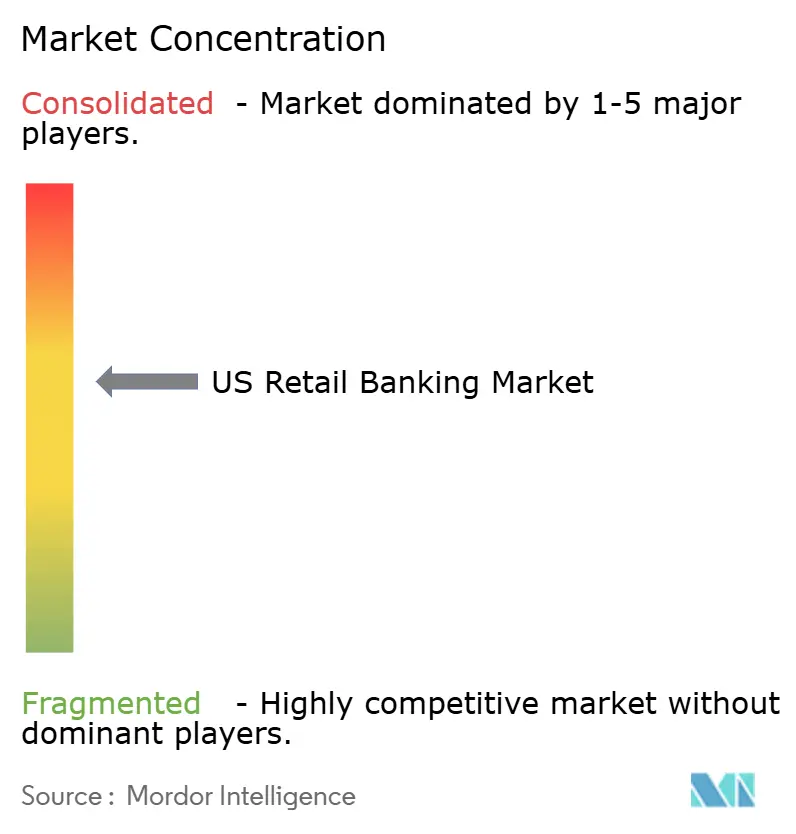

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Privatkundenbankenmarkts von Mordor Intelligence

Die Größe des US-amerikanischen Privatkundenbankenmarkts soll von 0,87 Billionen USD im Jahr 2025 und 0,91 Billionen USD im Jahr 2026 auf 1,11 Billionen USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 4,17 % verzeichnen.

Diese Wachstumsdynamik unterstreicht, wie die Einführung von Sofortzahlungen, starke Kartenausgaben und mobilfirstiger Zugang gemeinsam Einnahmen aus Einlagen, Zahlungen und Kreditvergabe generieren. Der US-amerikanische Privatkundenbankenmarkt setzt die Neuausrichtung der Produktökonomie fort, da Vorschläge zur Debit-Interbankenentgeltregelung, die Datenportabilität im Open Banking und Kapitalvorschriften die Anreize für Preisgestaltung und Portfoliomix neu gestalten. Der US-amerikanische Privatkundenbankenmarkt erlebt zudem eine Normalisierung des digitalen Engagements auf einem höheren Ausgangsniveau, während Echtzeit-Zahlungsinfrastrukturen die Primärkontobeziehungen für Gehaltsabrechnungen, Auszahlungen und Rechnungszahlungen vertiefen. Gleichzeitig stehen die Einlagenkosten unter Druck durch Rekordhöhen bei Geldmarktfonds und durch Stablecoin-gestützte Mittelflüsse, was den Wettbewerb um zinssensitive Sparer verschärft. Es wird erwartet, dass der US-amerikanische Privatkundenbankenmarkt mäßig konzentriert bleibt, wobei große Institute Skalenvorteile bei der Finanzierungsdiversifizierung, dem Betrugsmanagement und der Echtzeit-Infrastruktur genießen.

Wichtigste Erkenntnisse des Berichts

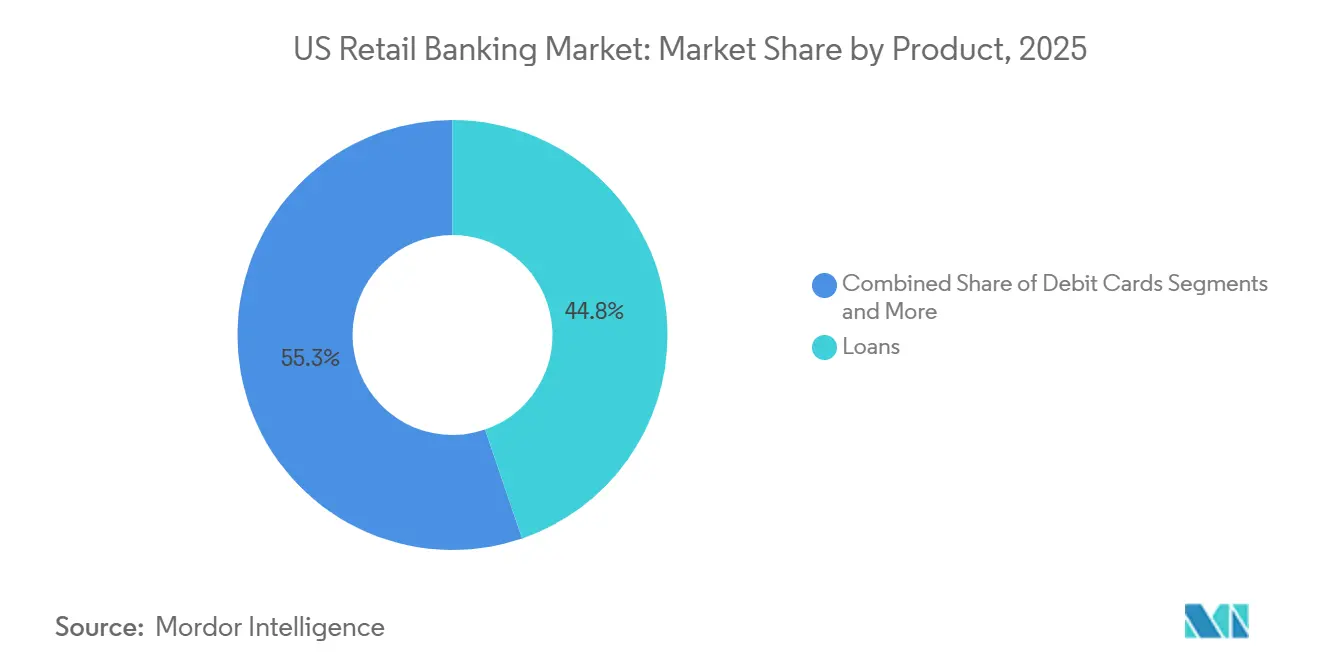

- Nach Produktkategorie führten Kredite mit einem Umsatzanteil von 44,75 % am US-amerikanischen Privatkundenbankenmarkt im Jahr 2025, während Debitkarten bis 2031 voraussichtlich mit einer CAGR von 7,76 % wachsen werden.

- Nach Kanal entfiel auf das Online-Banking im Jahr 2025 ein Anteil von 71,48 % am US-amerikanischen Privatkundenbankenmarkt und es wächst bis 2031 mit einer CAGR von 6,16 %.

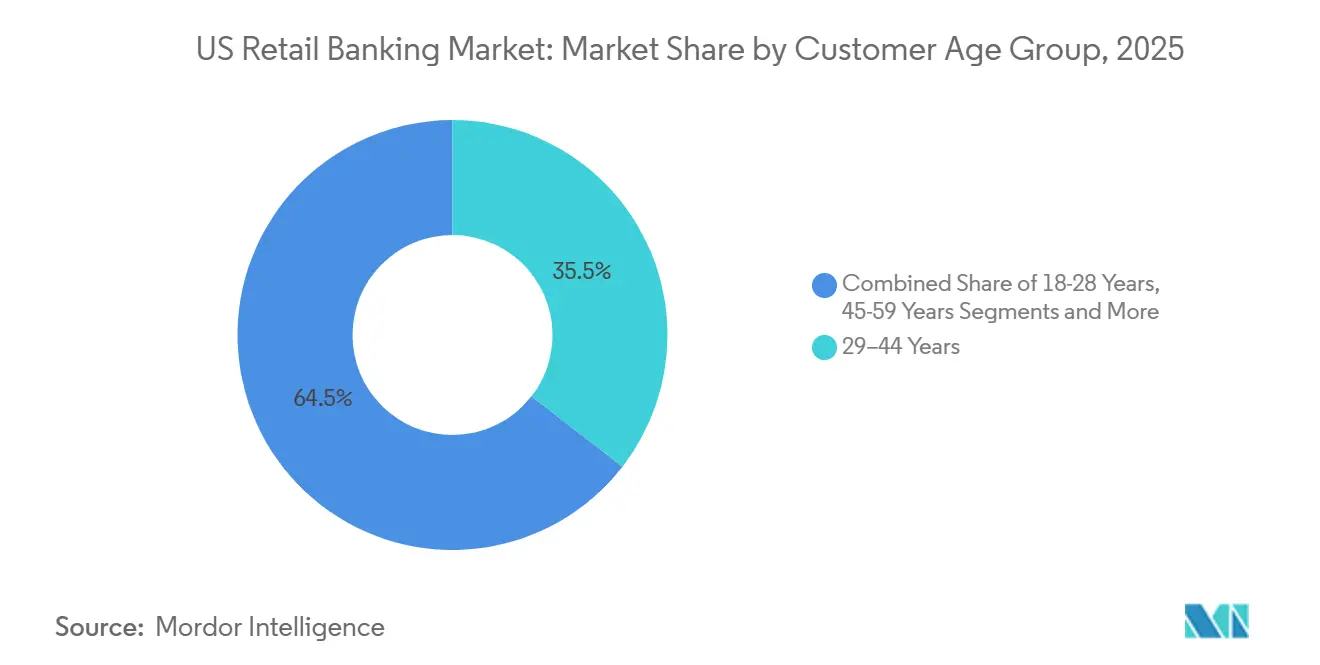

- Nach Kundenaltersgruppe dominierte die Kohorte der 29–44-Jährigen mit 35,49 % des US-amerikanischen Privatkundenbankenmarkts im Jahr 2025, während das Segment der 18–28-Jährigen bis 2031 voraussichtlich mit einer CAGR von 6,87 % wachsen wird.

- Nach Banktyp kontrollierten Nationalbanken im Jahr 2025 einen Anteil von 67,84 % am US-amerikanischen Privatkundenbankenmarkt, während Neobanken & Sonstige bis 2031 voraussichtlich das stärkste Wachstum verzeichnen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum US-amerikanischen Privatkundenbankenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mobile/Online wird zum primären Zugangskanal | +1.2% | Global, mit frühen Gewinnen in städtischen Ballungsräumen (New York, San Francisco, Seattle) | Kurzfristig (≤ 2 Jahre) |

| Allgegenwärtigkeit von Sofortzahlungen (RTP/FedNow) beschleunigt Einlagenprimat und Kundenbindung | +0.9% | National, mit früher Einführung durch Banken der Kategorie I–II und Kreditgenossenschaften | Mittelfristig (2–4 Jahre) |

| Wachstum der Kartenausgaben stützt Gebühren- und Zinserträge | +0.7% | National, mit Ausstrahlungseffekten auf Einzel- und Randstadtkorridore im Vorort- und Außenstadtbereich | Mittelfristig (2–4 Jahre) |

| Wachstum von Debit-Kartenzahlungen ohne physische Karte erweitert Interbankenentgelte und Girokonto-Engagement | +0.5% | National, konzentriert in E-Commerce-Zentren (Kalifornien, Texas, Florida) | Langfristig (≥ 4 Jahre) |

| Sofortauszahlungen und Zahlungsaufforderungen von Behörden und Rechnungsstellern fördern die Gewinnung von Primärkonten | +0.6% | National, mit Führungsrolle des öffentlichen Sektors bei der Sozialversicherung, Medicare und staatlichen Steuererstattungsprogrammen | Langfristig (≥ 4 Jahre) |

| Datenportabilität im Open Banking (CFPB §1033) ermöglicht Kontowechsel und personalisierte Preisgestaltung | +0.4% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorrang von Mobile und Online Banking definiert Kundenkontaktpunkte neu

Mobile Banking wurde 2024 für 55 % der US-amerikanischen Verbraucher zum meistgenutzten Zugangskanal und erreichte damit den höchsten Anteil seit Beginn der Messung durch die American Bankers Association im Jahr 2017[1]American Bankers Association, "Consumer Survey, Banking Methods 2024," American Bankers Association, aba.com . Filialbesuche machen einen kleineren Anteil der primären Interaktionen aus, während Online- und Mobile-Banking weiterhin führend sind, was auf nachhaltige digitale Gewohnheiten und durch verbesserte Authentifizierung und Benachrichtigungen aufgebautes Vertrauen zurückzuführen ist. Generationsmuster zeigen, dass 68 % der Millennials und 64 % der Generation Z hauptsächlich Mobile Banking nutzen, verglichen mit 41 % der Babyboomer, die ihre Präferenz zwischen Online- und Filialkanälen aufteilen, was den Bedarf an hybrider Distribution unterstreicht. Obwohl Digital primär ist, legen die meisten Verbraucher weiterhin Wert auf Filialstandorte in ihrer Nachbarschaft für wichtige Beratungsgespräche und vertrauensbildende Prozesse. Der US-amerikanische Privatkundenbankenmarkt spiegelt diese Dualität wider, mit einem Online-Banking-Anteil von 71,48 % im Jahr 2025 und einer prognostizierten CAGR von 6,16 % bis 2031, was den Vorrang der mobilen App als Anker der laufenden Kundenbindung bestätigt.

Echtzeit-Zahlungsinfrastrukturen erschließen Echtzeit-Treasury und Kundenbindung

FedNow erreichte Anfang 2026 mehr als 1.300 teilnehmende Finanzinstitute und verarbeitete im ersten Quartal 2025 1,3 Millionen Transaktionen, da die Einführung über frühe Pilotphasen hinaus zunahm[2]Board of Governors of the Federal Reserve System, "FedNow Service," Federal Reserve Financial Services, frbservices.org . Parallel dazu verarbeitete das RTP-Netzwerk der Clearing House im vierten Quartal 2025 125 Millionen Zahlungen im Wert von 405 Milliarden USD, was die Skalierung sowohl bei Verbraucher- als auch bei Unternehmensanwendungsfällen widerspiegelt. Der US-amerikanische Privatkundenbankenmarkt verzeichnet klare Vorteile beim Einlagenprimat, da die sofortige Verfügbarkeit von Mitteln die Konsolidierung von Konten für Gehaltsabrechnungen, Peer-to-Peer-Überweisungen und Rechnungsbegleichungen motiviert. Zahlungsaufforderungsfunktionen, die mit Sofortzahlungsinfrastrukturen verknüpft sind, verbessern die Erfahrungen bei der Rechnungszahlung und reduzieren Verzugsgebühren, was in Pilotprogrammen zu messbaren Verbrauchervorteilen und Steigerungen des Engagements geführt hat. Da immer mehr Institute an FedNow und RTP angeschlossen werden, treibt die Echtzeit-Abwicklung Investitionen in Betrugskontrollen und operative Bereitschaft voran, um sicherzustellen, dass das Kundenerlebnis im großen Maßstab vorhersehbar bleibt.

Dynamik der Kartenausgaben stützt Gebühren- und Zinserträge

Das Kreditkartenvolumen erreichte 2025 5,6 Billionen USD und das Debitkartenvolumen 4,7 Billionen USD, was die zentrale Bedeutung der Karteninfrastruktur im Zahlungsmix der Verbraucher unterstreicht. Debitkartenzahlungen ohne physische Karte machten 2025 34,4 % des gesamten Debitvolumens aus und verbessern die Monetarisierung des digitalen Handels für Emittenten, da die E-Commerce-Durchdringung zunimmt. Vorschläge zur Verordnung II würden die Basisobergrenze für Debit-Interbankenentgelte von 21 Cent auf 14,4 Cent senken und erweiterte Routing-Optionen für Kartenzahlungen ohne physische Karte vorschreiben, was die Ertragsmodelle der Emittenten unter Druck setzt, die an die Debit-Ökonomie gebunden sind[3]. Trotz höherer Abschreibungsquoten Ende 2025 stiegen die revolvierenden Salden auf 1,17 Billionen USD, während die durchschnittlichen Kaufzinssätze erhöht blieben, was den Nettozinsertrag bei Kartenportfolios stützte. Der US-amerikanische Privatkundenbankenmarkt behandelt Kartenportfolios daher als dauerhaften Ertragsgenerator, auch wenn sich Preisgestaltungs- und Routing-Regeln bei Debitkarten weiterentwickeln.

Ausweitung von Kartenzahlungen ohne physische Karte verbreitert Interbankenentgelte und Engagement-Flächen

Debitkartenzahlungen ohne physische Karte erreichten 2025 einen Anteil von 34,4 % der Debit-Transaktionen, angetrieben durch die Einführung von Abonnements, Auszahlungen in der Gig-Economy und Kartenhinterlegungsanwendungsfälle, die das digitale Bankverhalten stärken. Geplante Aktualisierungen der Verordnung II würden die Routing-Optionen für Händler bei Debitkartenzahlungen ohne physische Karte erweitern, den Marktanteil zwischen Unterschriften- und PIN-Debit-Netzwerken verschieben und Emittenten dazu zwingen, mit Tokenisierung und Echtzeit-Risikobewertung zu reagieren, um Interbankenentgelte zu sichern und Betrug zu managen. Banken, die KI-gestützte Betrugsmodelle für Kartenzahlungen ohne physische Karte einsetzen, berichteten 2025 von jährlichen Einsparungen in Millionenhöhe, was das Renditeprofil modernisierter Abwehrmaßnahmen im großen Maßstab verdeutlicht. Der US-amerikanische Privatkundenbankenmarkt verzeichnet ein höheres Engagement bei Konten, die mit Debitinstrumenten für Kartenzahlungen ohne physische Karte verknüpft sind, da Kunden Abonnements, Rechnungszahlungen und Wallet-Aufladungen in einem einzigen Primärkonto konsolidieren. Da der E-Commerce weiter zunimmt, bleibt die Debitkartenzahlung ohne physische Karte eine kritische Fläche sowohl für Interbankenentgelte als auch für die Tiefe der Kundenbeziehung, was mit Echtzeit-Zahlungsinfrastrukturen übereinstimmt, die die Mittelverfügbarkeit verbessern und Reibungsverluste reduzieren.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renditekonkurrenz durch Geldmarktfonds erhöht Einlagenbetas und komprimiert die Nettozinsmarge | -0.6% | National, besonders ausgeprägt in einkommensstarken Küstenmetropolen (New York, Boston, Los Angeles) | Kurzfristig (≤ 2 Jahre) |

| Basel III Endgame erhöht Kapital- und operationelle Risikoaufschläge | -0.4% | National, unverhältnismäßige Auswirkungen auf Banken der Kategorie II–III (100 Mrd. USD–700 Mrd. USD Vermögenswerte) | Mittelfristig (2–4 Jahre) |

| Vorgeschlagene Debit-Interbankenentgeltobergrenze und Änderungen beim Routing von Kartenzahlungen ohne physische Karte | -0.3% | National | Mittelfristig (2–4 Jahre) |

| Regulatorischer Überhang bei Verzugsgebühren und Überziehungskrediten | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Geldmarktfonds erhöht Einlagenkosten und komprimiert Margen

Die Vermögenswerte von Geldmarktfonds erreichten 2025 einen Rekordwert von 7,82 Billionen USD und boten wettbewerbsfähige Renditen auf staatsanleihengestützte Instrumente, die zinssensitive Einlagen von traditionellen Konten abziehen[4]Investment Company Institute, "Money Market Fund Assets," Investment Company Institute, ici.org. Die Einlagenbetas stiegen im jüngsten Straffungszyklus auf 73 %, und da die Leitzinsen erhöht blieben, gaben Banken mehr Erhöhungen weiter, um ihre Finanzierungsbasis zu verteidigen, was die Einlagenkosten erhöhte. Die Nettozinsmargen der Gemeinschaftsbanken komprimierten sich im vierten Quartal 2025 auf 3,8 %, da die Finanzierungskosten schneller stiegen als die Vermögensrenditen neu bewertet wurden, insbesondere bei Festzinskrediten, die zu niedrigeren Kupons vergeben wurden. Der Anstieg der Stablecoin-Abwicklungsaktivitäten verstärkt den Wettbewerb um Transaktionssalden, was durch den Start der USDC-Abwicklung von Visa in den Vereinigten Staaten im Dezember 2025 unterstrichen wird. Der US-amerikanische Privatkundenbankenmarkt steht daher vor einem Einlagenakquisitionsumfeld, das Produktdifferenzierung, sofortigen Zugang und Gebührentransparenz belohnt, um den rein zinsbasierten Wettbewerb auszugleichen.

Kapitalanforderungen aus Basel III Endgame dämpfen die Bilanzerweiterung

Die Federal Reserve finalisierte die Basel III Endgame-Regeln im November 2025 und passte die Kapitalstandards für Verschuldung und operationelle Risiken in einer Weise an, die die Kapitalanforderungen für viele große Regionalinstitute dennoch erhöht. Von Banken der Kategorie II und III wird erwartet, dass sie höheres hartes Kernkapital (Common Equity Tier 1) gegen bestimmte Privatkundenpositionen halten, einschließlich nicht in Anspruch genommener Kreditkartenlinien und Eigenheimkreditverpflichtungen, was Preisschwellen anheben und die Risikobereitschaft verringern kann. Kleinere Gemeinschaftsbanken bleiben außerhalb der Anforderungen an die ergänzende Verschuldungsquote, was relative Flexibilität in Bereichen wie Kleinunternehmenskrediten und Beziehungsbanking bewahrt. Große Banken haben bereits Kapitalpuffer aufgebaut, wie die gemeldeten Quoten zum Jahresende 2024 zeigen, um sich auf den endgültigen Rahmen vorzubereiten und die Kreditkontinuität aufrechtzuerhalten. Der US-amerikanische Privatkundenbankenmarkt wird weiterhin Wachstum mit Kapitaleffizienz in Einklang bringen müssen, da die Optimierung risikogewichteter Aktiva und gebührenbasierte Erträge unter dem neuen Regime zu höheren strategischen Prioritäten werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kredite sichern den Marktanteil, während Debitkarten das Wachstum anführen

Kredite hielten 2025 einen Anteil von 44,75 % am US-amerikanischen Privatkundenbankenmarkt, was das Gewicht von Hypotheken, Eigenheimkrediten, Privatkrediten und Kleinunternehmenskrediten in der Verbraucher- und Kleinstunternehmensfinanzierung widerspiegelt. Debitkarten sollen bis 2031 eine CAGR von 7,76 % verzeichnen, da eingebettete Finanzdienstleistungen, kartenbasierte Abonnements und Routing von Kartenzahlungen ohne physische Karte die alltäglichen Ausgabenanwendungsfälle im Einzel- und Dienstleistungsbereich ausweiten. Die Größe des US-amerikanischen Privatkundenbankenmarkts für kartengebundene Gebührenpools steigt mit der Tiefe des digitalen Handels, während vorgeschlagene Interbankenentgelt- und Routing-Regeln die Aufteilung der Wirtschaftlichkeit zwischen Emittenten und Händlern verändern. Der Anteil der Debitkartenzahlungen ohne physische Karte erreichte 2025 34,4 %, was inkrementelle Interbankenentgelte unterstützt und die Kontonutzung für Rechnungszahlungen und wiederkehrende Belastungen stärkt. Transaktionskonten profitieren von der sofortigen Mittelverfügbarkeit durch FedNow und RTP, was die Konsolidierung von Gehaltsabrechnungen und Peer-to-Peer-Zahlungen in eine primäre Kontobeziehung fördert.

Sparkonten stehen im klaren Wettbewerb mit Geldmarktfonds und erfordern höhere Renditen und verbesserte digitale Funktionen, um Salden zu halten, was die Nettozinsmargen für Banken ohne kostengünstige Finanzierungsdiversifizierung komprimieren kann. Kreditkarten bleiben trotz zyklischer Veränderungen bei den Abschreibungsquoten ein stabiler Ertragsgenerator, da revolvierende Salden und Zinsniveaus den Nettozinsertrag stützen, auch wenn Promotionen wechseln. Die Marktanteilsdynamik des US-amerikanischen Privatkundenbankenmarkts über Produkte hinweg wird zunehmend durch die Integration von Sofortzahlungen geprägt, die Reibungsverluste für Rechnungssteller und Verbraucher reduziert und Volumen in bankeigene Infrastrukturen lenkt. Regulatorische Vorschläge zum Debit-Routing erfordern von Emittenten, Tokenisierung und Echtzeit-Risikoanalysen zu verbessern, um Interbankenentgelte zu schützen und Streitkosten im großen Maßstab zu minimieren. Cross-Selling durch Beratungs- und digitale Tools ist weiterhin wichtig, insbesondere für vermögende Privatkunden, die Salden über Einlagen-, Kredit- und Anlagekonten hinweg aufbauen.

Nach Kanal: Online-Banking dominiert, während Filialnetze sich stabilisieren

Online-Banking entfiel 2025 auf einen Kanalanteil von 71,48 % und soll bis 2031 mit einer CAGR von 6,16 % wachsen, da immer mehr alltägliche Aktivitäten auf mobile und webbasierte Schnittstellen verlagert werden. Der US-amerikanische Privatkundenbankenmarkt kombiniert weiterhin digitale Bequemlichkeit mit menschlicher Beratung, da Kunden Filialen für wichtige Interaktionen weiterhin schätzen, auch wenn sie Mobile Banking als ihren meistgenutzten Zugangspunkt angeben. Mobile als primäre Methode erreichte 2024 einen Anteil von 55 %, ein Höchststand in der Umfrage der American Bankers Association, was darauf hindeutet, dass die digitale Ausgangsbasis dauerhaft und kein vorübergehender Pandemieeffekt ist. Echtzeit-Zahlungsinfrastrukturen stärken den digitalen Vorrang des Online-Bankings, da Mittelverfügbarkeit, Rechnungsbegleichung und Peer-to-Peer-Erfahrungen schneller und fehlerärmer sind, wenn Kunden innerhalb der Bank bleiben, anstatt auf externe Wallets auszuweichen. Da sich das Betrugsrisiko mit der Echtzeit-Abwicklung weiterentwickelt, investieren Banken in stärkere Authentifizierung und Verhaltensanalysen, um Erfahrungen nahtlos zu halten und gleichzeitig Verluste zu begrenzen.

Offline-Banking behält wesentliche Rollen bei der Einführung komplexer Produkte, der Lösung von Ausnahmen und der Erfüllung von Gemeinschaftserwartungen in Bewertungsgebieten, in denen die Filialenpräsenz mit lokalen Reinvestitionsverpflichtungen verbunden ist. Die Größe des US-amerikanischen Privatkundenbankenmarkts, die mit filialintensiven Dienstleistungen verbunden ist, wird sich langsamer anpassen, da beratungsintensive Produkte und bestimmte bargeldbasierte Aktivitäten weiterhin persönliche Kapazitäten erfordern. Prozessverbesserungen auf regulatorischer Seite, wie die Ende 2025 eingeführten vereinfachten Genehmigungsverfahren für Filialanträge, reduzieren Reibungsverluste für Banken, die strategische Standortveränderungen in Wachstumsmärkten vornehmen. Im Laufe der Zeit wird die Standortstrategie mit Migrations- und Handelsverlagerungen übereinstimmen, aber Digital wird weiterhin das Zentrum des routinemäßigen Engagements für den US-amerikanischen Privatkundenbankenmarkt bleiben. Institute, die erstklassiges Mobile Banking mit selektiven Filialinvestitionen verbinden, werden die breiteste Palette von Kundenpräferenzen abdecken.

Nach Kundenaltersgruppe: 29–44-Jährige dominieren, während die Kohorte der 18–28-Jährigen am schnellsten wächst

Die Kohorte der 29–44-Jährigen hielt 2025 einen Marktanteil von 35,49 %, gestützt durch Spitzenverdienst, Hauskäufe und Kleinunternehmensgründungen, die Mehrproduktbeziehungen untermauern. Das Segment der 18–28-Jährigen soll bis 2031 mit einer CAGR von 6,87 % wachsen, da neue Arbeitnehmer mobile-first-Girokonten, Debitkarten und Ratenoptionen einführen, die das Engagement steigern und im Laufe der Zeit Salden aufbauen. Der US-amerikanische Privatkundenbankenmarkt verzeichnet eine höhere Debitkartennutzung und Aktivität bei Kartenzahlungen ohne physische Karte in jüngeren Kohorten, was Abonnementkonsumgewohnheiten und E-Commerce-Verhalten widerspiegelt, die das girokontoverknüpfte Engagement fördern. Sofortige Gehaltsabrechnungen und schnellere Auszahlungen verbessern das Liquiditätsmanagement für Haushalte in der Mitte ihrer Karriere, was der Kohorte der 29–44-Jährigen hilft, den Bedarf an hochpreisigen kurzfristigen Krediten zu reduzieren und das Einlagenprimat zu stärken. Schuldendienst und revolvierende Salden bleiben wesentliche Überlegungen für alle Altersgruppen, wobei die allgemeinen Haushaltskredittrends das Zahlungs- und Sparverhalten bis 2026 prägen.

Ältere Kunden bevorzugen weiterhin einen höheren Anteil an Filialinteraktionen als jüngere Segmente, aber die Mobile-Banking-Nutzung steigt stetig in allen Altersgruppen, da Banken die App-Benutzerfreundlichkeit und Sicherheit verbessern. Für die US-amerikanische Privatkundenbankenbranche erhöht die demografische Alterung die Relevanz von Beratungsdienstleistungen, Treuhand- und Nachlasslösungen sowie Betrugsschutzmaßnahmen, die den Bedürfnissen von Haushalten mit größeren Salden und komplexeren Serviceanforderungen entsprechen. Jugendorientierte Angebote, die sofortige Kartenausstellung, Peer-to-Peer-Integration und Budgetierungstools kombinieren, können den langfristigen Lebenszeitwert verbessern, indem sie frühzeitig den Status als Primärkonto sichern. Der Marktanteil des US-amerikanischen Privatkundenbankenmarkts über Alterssegmente hinweg wird widerspiegeln, wie gut Institute Kanalpräferenzen und Produktmerkmale an die Bedürfnisse der jeweiligen Lebensphase anpassen. Die Kohortenverschiebung in Richtung Wohneigentum und Kleinunternehmensgründung bleibt ein wichtiger Treiber für das Mehrproduktengagement bei Banken mit starken Beratungskapazitäten.

Nach Banktyp: Nationalbanken halten Skalenvorteile, während Neobanken stark wachsen

Nationalbanken kontrollierten 2025 einen Marktanteil von 67,84 %, was den Wert diversifizierter Finanzierung, größerer Technologiebudgets und interner Risikooperationen unterstreicht, die Betrugs- und Echtzeit-Zahlungsmodelle im großen Maßstab verwalten. Neobanken & Sonstige sollen bis 2031 am schnellsten wachsen, da sofortiges Onboarding, gebührenfreie Strukturen und schnelle Funktionsentwicklung digital-affine Kunden ansprechen, die Einfachheit und Transparenz suchen. Der US-amerikanische Privatkundenbankenmarkt umfasst Institute mit dedizierten Echtzeit-Zahlungsteams und Data-Science-Ressourcen, was die Skalierungslücke zwischen den größten Banken und mittelgroßen Wettbewerbern weiter vergrößert. Gleichzeitig reduzieren Open-Banking-Regeln die Wechselkosten und zwingen Platzhirsche, auf Servicequalität statt auf Kontobindung zu setzen. Der Start der USDC-Abwicklung von Visa Ende 2025 signalisiert auch Innovationen im Zahlungsnetzwerk, die Bank-Fintech-Partnerschaften im Bereich der digitalen Geldbewegung beeinflussen können.

Regional- und Gemeinschaftsbanken können Marktanteile halten, indem sie sich auf das Treasury für Kleinunternehmen, maßgeschneiderte Kreditvergabe und lokale Beratung spezialisieren und dabei von relativer Kapitalregelentlastung und größerer Kundennähe profitieren. Institute, die Kernbanksysteme und Datenplattformen modernisieren, können die Markteinführungszeit für Funktionen verkürzen, die Kunden heute erwarten, einschließlich tokenisierter Kartenausgabe und Echtzeit-Benachrichtigungen. Die Größenverteilung des US-amerikanischen Privatkundenbankenmarkts nach Banktypen wird weiterhin empfindlich auf Konsolidierungstrends, Kapitalregeln und Verbraucherwechsel reagieren, da APIs die Portabilität erweitern. Banken, die digitale Exzellenz mit Betrugsresilienz verbinden, werden mehr aktive Nutzung pro Konto erzielen, insbesondere bei Kartenzahlungen ohne physische Karte und Rechnungszahlungskontexten. Im Laufe der Zeit können Partnerbank-Modelle und eingebettete Finanzdienstleistungen die Reichweite von Neobanken erweitern, während regulatorische Erwartungen die Bilanzflexibilität gestalten.

Geografische Analyse

Das Betriebsumfeld 2026 ist national in Bezug auf Produkt-, Kanal- und regulatorische Treiber, obwohl Filial- und Einlagendynamiken je nach Region aufgrund von Migration, Einkommensmustern und der Konzentration von Geldmarktalternativen variieren. Der US-amerikanische Privatkundenbankenmarkt richtet die Filialstrategie an Wachstumskorridoren aus und skaliert gleichzeitig mobile Funktionen, die konsistente Erfahrungen unabhängig vom Standort bieten. Der Zugang zu Echtzeit-Zahlungsinfrastrukturen variiert nach der Verbindung nicht nach Region, was bei transaktionalen Engagements den Schwerpunkt auf zuverlässige Betriebszeit und Betrugsmodelle statt auf Standortdichte legt. Interbankenentgelt- und Routing-Vorschläge gelten national, sodass die Portfoliostrategie mehr auf den Kundenmix und Händlerbeziehungen als auf die Geografie reagiert. Die Größe des US-amerikanischen Privatkundenbankenmarkts im Zusammenhang mit beratungsintensiven Dienstleistungen kann je nach Metropolregion aufgrund der Nachfrage nach Hypotheken, Kleinunternehmenskrediten und Vermögensverwaltung variieren, die häufig persönliche Unterstützung erfordern.

Der Einlagenwettbewerb ist am stärksten dort, wo sich einkommensstarke Haushalte konzentrieren und wo der Zugang zu Geldmarktfonds reibungslos ist, was lokale Einlagenbetas erhöht und zinsbasierte Promotionen intensiviert. In Märkten mit starken Kleinunternehmenssystemen verbessern Treasury-Management und taggleiche Gehaltsabrechnungen über RTP oder FedNow die Gewinnung von Primärkonten sowohl für Unternehmensinhaber als auch für Mitarbeiter. Compliance-Anforderungen auf Staatsebene und operative Zeitpläne können die Einführung neuer Filialen oder Renovierungen beeinflussen, aber die bundesweite Vereinfachung von Filialzulassungen verkürzt den Zyklus von der Planung bis zur Eröffnung für berechtigte Institute. Der Marktanteil des US-amerikanischen Privatkundenbankenmarkts nach Metropolregion wird weiterhin widerspiegeln, wo sich Migration und Beschäftigungswachstum niederlassen, während digitale Parität Serviceunterschiede zwischen Regionen reduziert. Betrugstypen unterscheiden sich etwas nach Region aufgrund von Händlermixen und lokalen Kriminalitätsmustern, aber KI-gestützte Bewertung verringert Lücken in der Verlustperformance.

Auf nationaler Ebene prägen Haushaltsverschuldung und revolvierende Saldentrends weiterhin die Nachfrage nach Kredit- und Zahlungsprodukten und können regionale Variabilität im Kreditwachstum beeinflussen. Der US-amerikanische Privatkundenbankenmarkt profitiert dort, wo öffentliche Stellen sofortige Auszahlungen einführen, da Empfänger ihre primären Transaktionskonten oft in der Nähe ihres Wohnorts halten, aus Gründen der Bequemlichkeit und der Streitbeilegung. Der Altersstruktur der Kunden erklärt auch lokale Unterschiede bei der digitalen Einführung, wobei jüngere Metropolregionen stärker zur ausschließlichen Mobile-Banking-Nutzung neigen und ältere Metropolregionen mehr zu hybriden Mustern tendieren. Die Präsenz von Banktypen nach Metropolregion spielt ebenfalls eine Rolle, da Großbanken nationale Funktionssets mitbringen, während Regionalbanken durch lokale Kleinunternehmen- und Gemeinschaftsbankrollen vertiefen. Das Ergebnis ist eine nationale Ausgangsbasis bei Funktionen und Regulierung mit lokalisiertem Wettbewerb in Beratung, Kleinunternehmen-Treasury und Einlagenpreisgestaltung.

Wettbewerbslandschaft

Der US-amerikanische Privatkundenbankenmarkt bleibt mäßig konzentriert, wobei große nationale Institute durch Finanzierungsdiversifizierung, skalierte Betrugskontrollen und frühe Teilnahme an Echtzeit-Zahlungsnetzwerken begünstigt werden. Der Start der USDC-Abwicklung von Visa im Dezember 2025 in den Vereinigten Staaten zeigt, wie Zahlungsnetzwerke die Optionen für Geldbewegungen erweitern und neue Partnerschaftswege zwischen Banken und Fintechs für grenzüberschreitende und sofortige Abwicklungsanwendungsfälle schaffen. U.S. Bank gründete im Oktober 2025 eine Organisation für digitale Vermögenswerte und Geldbewegungen, um die Entwicklung neuer Produkte zu beschleunigen, was signalisiert, wie Platzhirsche sich auf tokenisierte Zahlungen und Vermögensdienstleistungen vorbereiten. Der US-amerikanische Privatkundenbankenmarkt spiegelt auch anhaltende Investitionen führender Banken in Sicherheits- und Resilienzmaßnahmen wider, die kritische Branchensektoren umfassen und die Integrität des modernen digitalen Finanzwesens untermauern.

Die Fähigkeit zur Betrugsprävention ist ein wichtiges Differenzierungsmerkmal, da Echtzeit-Zahlungsinfrastrukturen skalieren, da Bewertungsgeschwindigkeit und Tokenisierungseffektivität bestimmen, ob Kunden nahtlose Transaktionen mit niedrigen Falschpositivraten erleben. Banken mit fortschrittlicheren KI-Modellen berichten von erheblichen Betrugsverlusteinsparungen und stärkeren Autorisierungsraten, was zu höherem Kundenvertrauen und höherer Nutzung führt. Open Banking wird den Wettbewerb 2026 intensivieren, da die Wechselreibung abnimmt und das Underwriting auf umfangreiche Transaktions- und Einkommensdaten am Bedarfspunkt abgestimmt werden kann. Der US-amerikanische Privatkundenbankenmarkt belohnt daher Platzhirsche und Herausforderer, die sofortigen Zugang, transparente Preisgestaltung und proaktiven Schutz kombinieren, ohne Komplexität hinzuzufügen. Da sich die Produktökonomie mit der Verordnung II und den Kapitalstandards weiterentwickelt, werden Portfoliodiversifizierung und Gebühreninnovation wichtiger, um Renditen aufrechtzuerhalten.

Die Standortstrategie bleibt aktiv, aber selektiver, unterstützt durch vereinfachte bundesweite Filialzulassungsfristen, die die Genehmigungszeiten für berechtigte Banken Ende 2025 verkürzen. Wo Filialen eröffnet werden, zielen sie tendenziell auf Wachstumsmärkte und beratungsintensive Rollen ab, die das ständig verfügbare digitale Engagement ergänzen. Der US-amerikanische Privatkundenbankenmarkt stützt sich sowohl auf nationale Skalierung als auch auf lokale Relevanz, sodass sich Regionalinstitute auf Kleinunternehmen-Treasury, Gemeinschaftsentwicklung und spezialisierte Kreditvergabe konzentrieren, wo sie durch Servicequalität gewinnen können. Anhaltende Investitionen in Echtzeit-Konnektivität und Sicherheit sollten ein einigendes Thema über alle Banktypen hinweg bleiben, da Kunden sofortige Mittel und zuverlässigen Schutz in gleichem Maße erwarten. Unternehmen, die Geschwindigkeit, Sicherheit und Einfachheit liefern, werden überproportionales Engagement erzielen, unabhängig von der Größe des physischen Standortnetzes.

Marktführer der US-amerikanischen Privatkundenbankenbranche

JPMorgan Chase & Co.

Bank of America Corp.

Wells Fargo & Co.

Citigroup Inc.

U.S. Bancorp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: JPMorgan Chase hat eine Vereinbarung mit dem Internationalen Olympischen Komitee abgeschlossen und ist damit der erste globale Bankpartner der Olympischen Spiele. Die Partnerschaft umfasst die Olympischen und Paralympischen Spiele 2028 in Los Angeles sowie die Olympischen und Paralympischen Winterspiele 2030 in den Französischen Alpen.

- Februar 2026: Bank of America hat BofA Rewards eingeführt, ein gebührenfreies Treueprogramm, das Kunden für ihre integrierten Bank- und Merrill-Anlagebeziehungen belohnen soll. Ab dem 27. Mai können sich Kunden anmelden, um Vorteile wie verbesserte Kreditkartenprämien, Cashback-Angebote, Premium-Bankdienstleistungen und exklusive Erlebnisse zu nutzen. Die jährlichen Vorteile reichen von 150 USD bis 4.000 USD, abhängig von der Mitgliedschaftsstufe und der Programmteilnahme.

- Dezember 2025: Visa startete die USDC-Stablecoin-Abwicklung in den Vereinigten Staaten und ermöglichte es US-amerikanischen Emittenten- und Acquirer-Partnern, einschließlich Cross River Bank und Lead Bank, mit Visa über den Solana-Blockchain unter Verwendung von Circles USDC abzurechnen, wobei das monatliche Stablecoin-Abwicklungsvolumen zum 30. November 2025 eine annualisierte Laufrate von 3,5 Milliarden USD überschritt.

- Oktober 2025: JPMorgan Chase & Co. startete eine 1,5 Billionen USD schwere, 10-jährige Sicherheits- und Resilienzinitiative zur Förderung, Finanzierung und Investition in für die nationale Wirtschaftssicherheit kritische Branchen, einschließlich bis zu 10 Milliarden USD an direkten Eigenkapital- und Risikokapitalinvestitionen mit Schwerpunkt auf Lieferkette und fortgeschrittener Fertigung, Verteidigung und Luft- und Raumfahrt, Energieunabhängigkeit sowie Zukunftstechnologien wie KI, Cybersicherheit und Quantencomputing JPMorgan Chase.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Privatkundenbanking umfasst in unserer Studie alle Einlagen-, Zahlungs- und Verbraucherkreditdienstleistungen, die von US-amerikanischen lizenzierten Banken und bundesweit versicherten Sparinstituten für Einzelpersonen angeboten werden, einschließlich Giro- und Sparkonten, Einlagenzertifikate, Wohnhypotheken, Privat- und Autokredite, Debit- und Kreditkarten sowie damit verbundene gebührenbasierte Dienstleistungen. Unser Ansatz verfolgt die Wertschöpfung durch Zins- und Nichtzinskünfte, die innerhalb dieser Aktivitäten über Filial-, Online- und Mobile-Kanäle generiert werden.

Ausschluss aus dem Umfang: Geschäftsbankprodukte für Unternehmen mit mehr als 5 Millionen USD Jahresumsatz sind nicht im Umfang enthalten.

Segmentierungsübersicht

- Nach Produkt

- Transaktionskonten

- Sparkonten

- Debitkarten

- Kreditkarten

- Kredite

- Sonstige Produkte

- Nach Kanal

- Online-Banking

- Offline-Banking

- Nach Kundenaltersgruppe

- 18–28 Jahre

- 29–44 Jahre

- 45–59 Jahre

- 60 Jahre und älter

- Nach Banktyp

- Nationalbanken

- Regionalbanken

- Neobanken & Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit leitenden Privatkundenführungskräften, Leitern digitaler Kanäle und Präsidenten von Gemeinschaftsbanken in jedem Bezirk der Federal Reserve gesprochen. Diese Gespräche testeten Wachstumshebel (Einlagenbetas, Gebührenobergrenzen, KI-gestützte Kostensenkungen), validierten typische Nettozinsmargen nach Produkt und klärten Einführungskurven für filialreduzierte Distribution. Erkenntnisse aus Verbraucherfokusgruppen zur Mobile-Banking-Nutzung und Gebührensensitivität verfeinerten unsere Einführungsannahmen weiter.

Desk Research

Analysten begannen mit bundesstaatlichen Datensätzen wie den vierteljährlichen Berichten der Federal Deposit Insurance Corporation, den Flow-of-Funds-Tabellen der Federal Reserve und Verbraucherkreditveröffentlichungen, die aggregierte Kredit- und Einlagensalden abbilden. Branchenverbände, darunter die American Bankers Association, die Clearing House und NACHA, halfen bei der Benchmarkierung von Zahlungsvolumina, Interbankenentgelterträgen und Filialzahlen. Regulatorische Einreichungen (10-Ks, Gesprächsprotokolle) von führenden nationalen und regionalen Banken lieferten granulare Segmentaufteilungen, während durch Dow Jones Factiva gesammelte Presseberichte Vermögensverkäufe, Filialrationalisierungen und Fintech-Partnerschaften hervorhoben.

Makroindikatoren wie verfügbares persönliches Einkommen, Leitzinspfade der Federal Reserve und Haushaltsverschuldungsquoten des Bureau of Economic Analysis und des Congressional Budget Office verankerten die Nachfrageannahmen. Dieser Katalog ist illustrativ; viele weitere Sekundärquellen wurden konsultiert, um Zahlen und Kontext zu überprüfen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz wandelt die Bilanzsummen der Federal Deposit Insurance Corporation und die Haushaltszahlen des Census Bureau in einen Privatkundenbanking-Erlöspool um, der dann durch Stichproben von durchschnittlichen Spreads und Gebührenrenditen aus Ergebnisveröffentlichungen auf Plausibilität geprüft wird. Bottom-up-Aggregationen von Stichproben der Filialeinlagenbasis und ausstehenden Kartensalden dienen als Plausibilitätsprüfung, bevor die Gesamtwerte festgelegt werden. Zu den überwachten Schlüsseltreibern gehören der Leitzinspfad der Federal Reserve, Hypothekenoriginalvolumina, Kaufhäufigkeit bei Debitkarten, Haushaltsgründungen und die Durchdringung von reinen Online-Konten. Prognosen nutzen multivariate Regression kombiniert mit Szenarioanalysen, um Zins- und Kreditzyklusschwankungen zu erfassen; Lücken in der Stichprobenerhebung auf Filialebene werden durch gewichtete Medianskalierung überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzmarkierungen lösen Neuberechnungen anhand unabhängiger Metriken aus, und jede Abweichung von mehr als drei Prozentpunkten führt zu einer Eskalation an das Management. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Zinsbewegungen oder regulatorische Maßnahmen die Erlöspools wesentlich verändern; eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum unsere Ausgangsbasis für den US-amerikanischen Privatkundenbankenmarkt Vertrauen verdient

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Einkommensströme, Kundengruppen und Aktualisierungszyklen auswählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Kleinunternehmenskonten im Umfang enthalten sind, ob Werte Vermögenssalden oder Erlöse darstellen, und die Art und Weise, wie Modellierer Leitzinsbewegungen der Federal Reserve in Spread-Annahmen übersetzen. Mordors disziplinierte Segmentdefinition, jährlicher Aktualisierungszyklus und doppelte Validierung dämpfen sowohl übermäßigen Optimismus als auch unangemessenen Konservatismus.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache für Abweichungen |

|---|---|---|

| 0,87 Billionen USD (2025) | ||

| 1,11 Billionen USD (2024) | Globale Unternehmensberatung A | Umfasst Kleinstunternehmensbanking und berücksichtigt Servicegebühreneinnahmen über die Kernverbraucherlinien hinaus |

| 0,39 Billionen USD (2025) | Fachzeitschrift B | Konzentriert sich ausschließlich auf transaktionale Gebühreneinnahmen und lässt Zinserträge aus Kreditbüchern außer Acht |

Zusammenfassend liefert unser ausgewogenes, variablengesteuertes Rahmenwerk, das auf regulierten Offenlegungen basiert und durch Gespräche mit Branchenpraktikern überprüft wird, eine verlässliche Ausgangsbasis, die Entscheidungsträger nachvollziehen und mit Zuversicht replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Privatkundenbankenmarkt derzeit und wie sind die Wachstumsaussichten?

Der Markt hatte 2025 einen Wert von 0,87 Billionen USD und soll bis 2031 einen Wert von 1,11 Billionen USD bei einer CAGR von 4,17 % im Zeitraum 2026–2031 erreichen, was den Sog durch Sofortzahlungen, starke Kartenvolumina und mobile-first-Zugang widerspiegelt.

Welche Produktlinien tragen am meisten zum Umsatz im US-amerikanischen Privatkundenbankenmarkt bei?

Kredite hielten 2025 einen Anteil von 44,75 %, während Debitkarten bis 2031 aufgrund der Nutzung von Kartenzahlungen ohne physische Karte, Abonnements und eingebetteter Finanzdienstleistungen am schnellsten wachsen sollen.

Wie entwickelt sich der Kanalmix im US-amerikanischen Privatkundenbankenmarkt?

Online-Banking entfiel 2025 auf einen Anteil von 71,48 % und ist auf dem Weg zu einer CAGR von 6,16 % bis 2031, angetrieben durch den Vorrang des Mobile Bankings und die Integration von Sofortzahlungen, wobei Filialen für beratungsintensive Interaktionen reserviert bleiben.

Welche demografischen Verschiebungen sind für das Wachstum im US-amerikanischen Privatkundenbankenmarkt am bedeutsamsten?

Die Kohorte der 29–44-Jährigen führte 2025 mit 35,49 % aufgrund von Hypotheken und Kleinunternehmensaktivitäten, während das Segment der 18–28-Jährigen bis 2031 voraussichtlich jährlich mit 6,87 % wachsen wird, da Mobile-first-Banking zum Standard wird.

Welche regulatorischen und makroökonomischen Faktoren prägen die Bankstrategien im US-amerikanischen Privatkundenbankenmarkt?

Die ab April 2026 wirksame Datenportabilität im Open Banking reduziert die Wechselreibung, während Basel III Endgame die Kapitalanforderungen erhöht und das Wachstum der Geldmarktfonds die Einlagenkosten unter Druck setzt, was sich alles auf Preisgestaltung und Produktmix auswirkt.

Wie beeinflussen Echtzeit-Zahlungsinfrastrukturen den Wettbewerb im US-amerikanischen Privatkundenbankenmarkt?

Die FedNow-Teilnahme überstieg Anfang 2026 1.300 Institute und RTP verarbeitete im vierten Quartal 2025 Transaktionen im Wert von 405 Milliarden USD, was Banken hilft, durch sofortige Auszahlungen, Gehaltsabrechnungen und Rechnungszahlungen den Status als Primärkonto zu gewinnen.

Seite zuletzt aktualisiert am: