Marktgröße und Marktanteil des Privatbankwesens in den Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

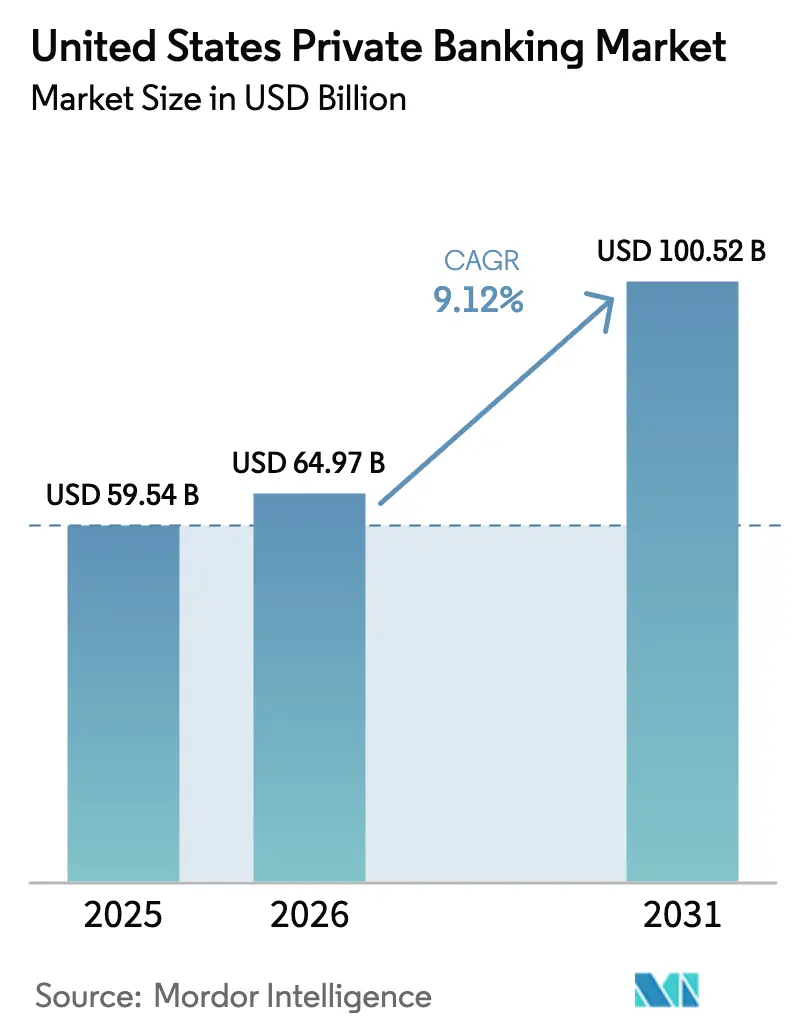

| Marktgröße im Basisjahr (2025) | 59.54 Milliarden US-Dollar |

| Marktgröße (2026) | 64.97 Milliarden US-Dollar |

| Marktgröße (2031) | 100.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse des Privatbankwesens in den Vereinigten Staaten von Mordor Intelligence

Die Marktgröße des Privatbankwesens in den Vereinigten Staaten wird voraussichtlich von 59,54 Milliarden USD im Jahr 2025 auf 64,97 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 100,52 Milliarden USD bei einer CAGR von 9,12 % über den Zeitraum 2026–2031 erreichen. Das Wachstum wird durch eine robuste demografische Vermögensbildung, die Einführung von Rollover-Anreizen gemäß dem SECURE Act 2.0, die Rentensparer in gebührenbasierte Beratungsbeziehungen umwandeln, sowie eine rasche Digitalisierung angetrieben, die persönliche Beratung mit KI-gestützter Skalierung verbindet. Das Interesse der Kunden an alternativen Anlagen, insbesondere an Privatkrediten und direktem Immobilienengagement, steigert die Gebühreneinnahmen, da Privatbanken spezialisierte Produkteinheiten in ihre Kernberatungsplattformen integrieren. Gleichzeitig verändert die Vermögensmigration in steuerlich begünstigte Bundesstaaten und Technologiezentren die regionalen Wettbewerbsdynamiken und veranlasst Banken dazu, ihre Filialnetze auszubauen und gleichzeitig die digitale Servicebereitstellung zu intensivieren. Regulatorische Anforderungen gemäß der Reg BI-Vorschrift sowie verschärfte Cybersicherheitsstandards erhöhen die Fixkosten, was skalenstarken etablierten Marktteilnehmern ermöglicht, operative Wettbewerbsvorteile auszubauen, während Nischenanbieter gezwungen sind, sich durch Family-Office-ähnliche Dienstleistungen und lokale Expertise zu differenzieren.

Wesentliche Erkenntnisse des Berichts

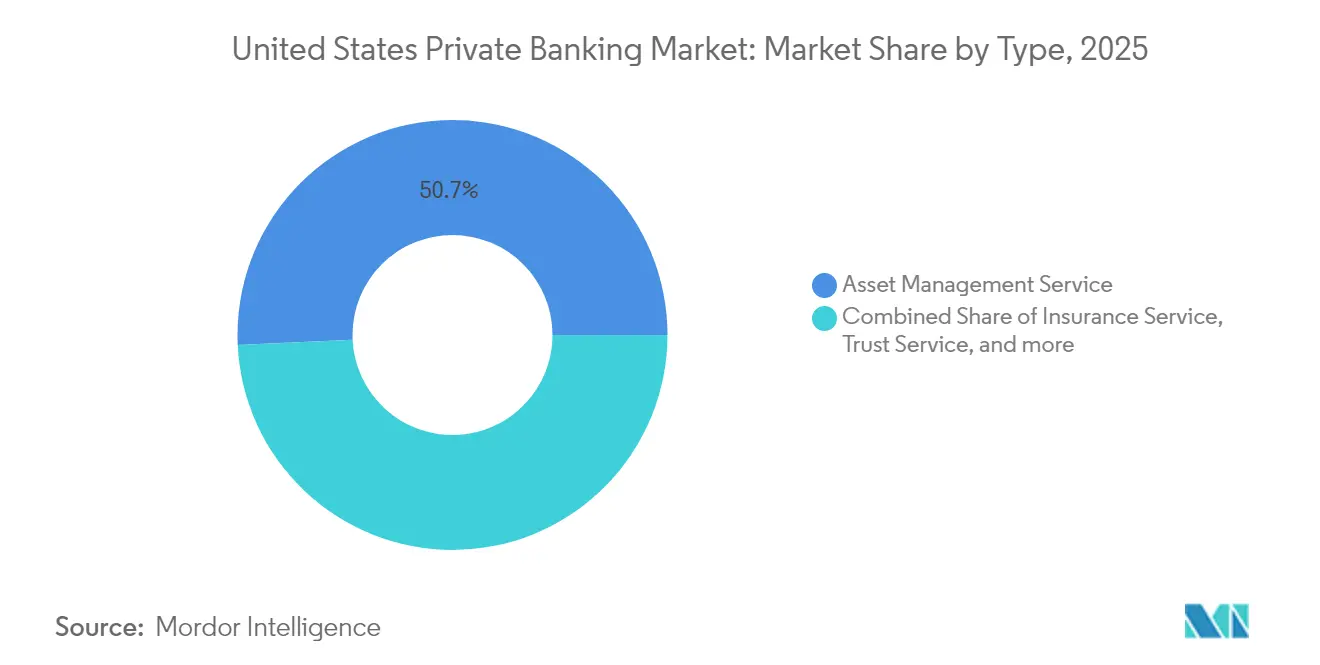

- Nach Servicetyp hielt das Vermögensmanagement im Jahr 2025 einen Marktanteil von 50,74 % am Markt für Privatbankwesen in den Vereinigten Staaten, während die Immobilienberatung bis 2031 voraussichtlich mit einer CAGR von 7,94 % wachsen wird.

- Nach Anwendung dominierte das Privatkundengeschäft im Jahr 2025 mit 72,15 % der Marktgröße des Privatbankwesens in den Vereinigten Staaten, während die Unternehmensdienstleistungen bis 2031 mit einer CAGR von 7,28 % wachsen.

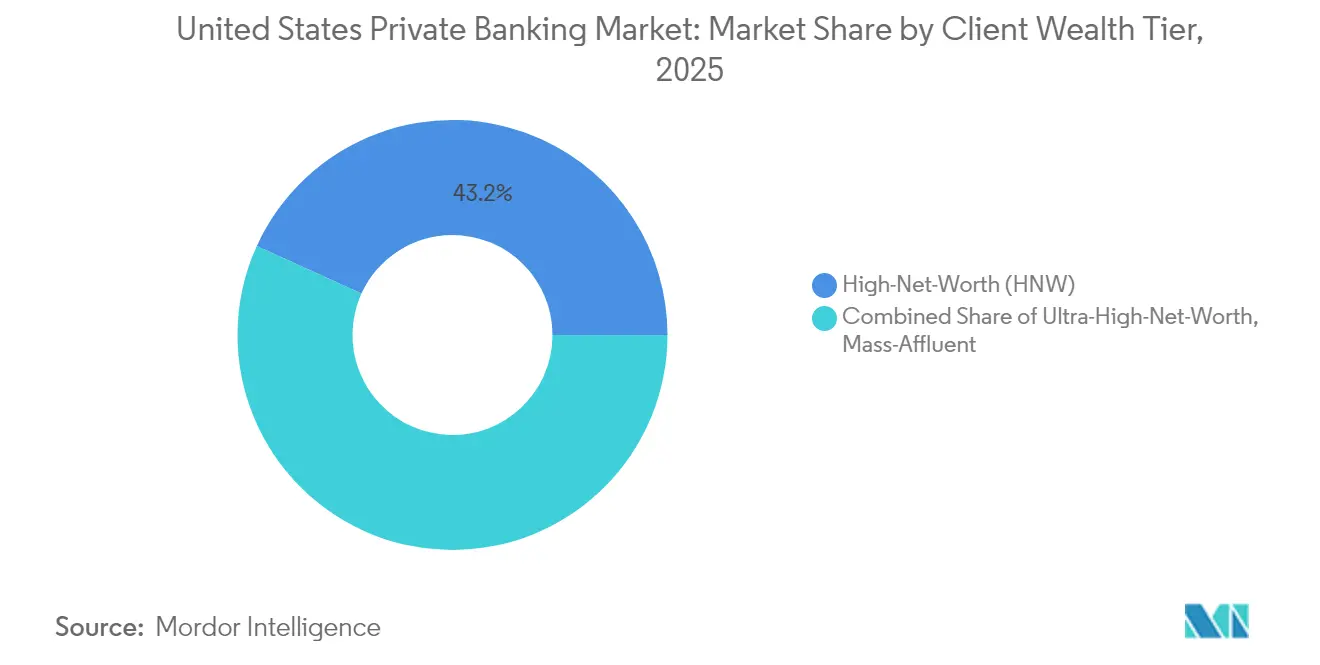

- Nach Kundenvermögenstier entfielen im Jahr 2025 43,21 % der Marktgröße des Privatbankwesens in den Vereinigten Staaten auf hochvermögende Kunden; das ultra-hochvermögende Segment expandiert über den Zeitraum 2026–2031 mit einer CAGR von 9,39 %.

- Geografisch führte der Nordosten im Jahr 2025 mit einem Marktanteil von 35,12 % am Markt für Privatbankwesen in den Vereinigten Staaten, während der Westen bis 2031 die schnellste CAGR von 6,74 % verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke in das Privatbankwesen in den Vereinigten Staaten

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Wachsende Bevölkerung hochvermögender Privatpersonen und investierbare Vermögenswerte | +2.8% | Global, konzentriert im Nordosten, Westen und Süden | Langfristig (≥ 4 Jahre) |

| Gestiegene Nachfrage nach ganzheitlicher Planung und Family-Office-ähnlichen Dienstleistungen | +2.1% | National, am stärksten im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Durchbruch digitaler und hybrider Beratungsmodelle | +1.9% | National, angeführt von Innovationszentren an der Westküste | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach alternativen und privaten Marktprodukten | +1.6% | National, ultra-hochvermögende Kunden konzentriert im Nordosten und Westen | Mittelfristig (2–4 Jahre) |

| Partnerschaft der Banken im Bereich Privatkredit-Distribution erweitert Gebühreneinnahmen | +0.8% | National, am stärksten in Finanzzentren | Mittelfristig (2–4 Jahre) |

| Rollover-Anreize gemäß dem SECURE Act 2.0 wandeln Rentensparer in Beratungsbeziehungen um | +0.5% | National, konzentriert in Regionen mit hohem Einkommensniveau | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Bevölkerung hochvermögender und ultra-hochvermögender Privatpersonen

Die Vereinigten Staaten zählen im Jahr 2025 mehr als 23 Millionen Millionäre, was einem Anstieg von 7 % gegenüber 2024 entspricht, da anhaltende Aktien- und Immobilienzuwächse die Kapitalbildung unter Unternehmern und Technologiegründern beschleunigen[2]Quelle: UBS, "Family Office Report 2025," ubs.com. Ultra-hochvermögende Haushalte verfügen durchschnittlich über ein Nettovermögen von 2,7 Milliarden USD, was die Nachfrage nach Concierge-Dienstleistungen wie direkter Investitionsbeschaffung, philanthropischer Strukturierung und grenzüberschreitender Nachlassplanung anheizt. Einwanderungsförderprogramme – insbesondere das EB-5-Investorenvisum – leiten weiterhin ausländisches Kapital in die Privatbanken-Pipelines der USA und festigen die Kundenbasis in den Wohlstandszentren an den Küsten. Privatbanken mit nachgewiesener grenzüberschreitender Steuerexpertise und Family-Office-Infrastruktur gewinnen überproportionale Anteile am Kundenportfolio, da neue ultra-hochvermögende Kunden institutionelle Governance suchen. Der demografische Rückenwind bleibt bis 2030 ausgeprägt, da der generationsübergreifende Vermögenstransfer an Tempo zunimmt und einen stetigen Zufluss von verwaltetem Vermögen sicherstellt.

Gestiegene Nachfrage nach ganzheitlicher Planung und Family-Office-ähnlichen Dienstleistungen

Eine Branchenumfrage aus dem Jahr 2025 zeigt, dass 91 % der vermögenden Kunden integrierte Steuer-, Nachlass- und philanthropische Beratung wünschen, jedoch weniger als 25 % berichten, diese heute zu erhalten[3]Quelle: Bank of America, "Specialty Asset Management," bankofamerica.com. Diese Lücke veranlasst Banken dazu, Treuhänder, bankinterne Wirtschaftsprüfer und Immobilienberater hinzuzuziehen, die traditionell voneinander isolierte Dienstleistungen in einer einzigen Beziehung bündeln können. Das verwaltete Vermögen von Family Offices in Nordamerika ist auf dem Weg, von 3,1 Billionen USD im Jahr 2024 auf nahezu 5,4 Billionen USD bis 2030 zu steigen, was das Wachstumspotenzial für Institutionen unterstreicht, die eine boutique-ähnliche Betreuung skalieren können, ohne die Margen zu beeinträchtigen. Jüngere Vermögensinhaber legen Wert auf ESG-Screening und Impact-Investing, was Banken dazu veranlasst, Nachhaltigkeitsanalysen in Angebotstools und Manager-Research-Workflows zu integrieren. Die Nachfrage nach ganzheitlicher Vermögensstewardship erweitert zudem annuitätsähnliche Gebühreneinnahmen und verbessert die Ertragssichtbarkeit inmitten zyklischer Marktschwankungen.

Digitale und hybride Beratungsannahme

Generative KI erreichte im Januar 2025 den Mainstream-Einsatz, als Goldman Sachs einen Assistenten einführte, der Forschungszusammenfassungen erstellt, Kunden-E-Mails verfasst und Handelsempfehlungen automatisiert[4]Quelle: Goldman Sachs, "KI-Assistenten-Einsatz," goldmansachs.com.. Große Banken folgen diesem Beispiel und kombinieren maschinell generierte Erkenntnisse mit menschlicher Aufsicht, um maßgeschneiderte Portfolios in großem Maßstab zu liefern. Hybride Modelle, die virtuelles Onboarding mit regelmäßigen persönlichen Strategiebesprechungen verbinden, senken die Servicekosten um bis zu 35 %, während sie die Vertrauenskomponente erhalten, die für hochwertige Beziehungen entscheidend ist. Kunden erwarten heute einen nahtlosen Omni-Kanal-Zugang – mobile Nachrichtenübermittlung, sichere Dokumententresore und Videokonsultationen –, was branchenweite Plattform-Modernisierungsfahrpläne antreibt. Institutionen, denen moderne Technologie-Stacks fehlen, riskieren Marktanteilsverluste, da digital-native Wettbewerber vermögende Mittelschicht-Kunden mit niedrigeren Gebühren und reibungslosen Schnittstellen umwerben. Dennoch verweisen frühe Anwender auf steigende Compliance- und Datenverwaltungsausgaben, was den Vorteil von bilanzstarken etablierten Marktteilnehmern stärkt.

Anhaltend niedrige Renditen bei traditionellen festverzinslichen Portfolios haben Vermögensströme in Richtung Privatkredite, Secondary-PE-Fonds und Immobiliensyndizierungen gelenkt. U.S. Bank steigerte seine Privatkredit-Plattform im Jahr 2025 durch Vertriebspartnerschaften, die institutionelle Fonds in Tranchen von 250.000 USD für qualifizierte Käufer aufteilen, um 40 % im Jahresvergleich. Größere Akteure wie Bank of America verwalten nun mehr als 13 Milliarden USD in Spezialvermögen, einer Kennzahl, die Holzland, Ackerland und Mineralrechte umfasst. Direkte Immobiliendienstleistungen gewinnen an Dynamik: Kunden fordern marktgerechte Due-Diligence, Vermietungsüberwachung und die Abwicklung von 1031-Tauschvorgängen, was die Immobilienberatung zur am schnellsten wachsenden Dienstleistungslinie nach CAGR macht. Für Banken stärken Alternativanlagen die Gebührenspreads und vertiefen die Kundenbindung, erhöhen jedoch den Due-Diligence-Aufwand, was Institutionen mit robusten Manager-Auswahlrahmen und Interessenkonflikt-Minderungsprotokollen begünstigt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Gebührendruck durch Robo-Beratung und passive Produkte | -1.4% | Bundesweit, besonders ausgeprägt bei der vermögenden Mittelschicht | Kurzfristig (≤ 2 Jahre) |

| Zunehmende regulatorische Kontrolle | -0.9% | Große Finanzzentren | Mittelfristig (2–4 Jahre) |

| Talentkrieg um Berater treibt Vergütung und Fluktuationsrisiko in die Höhe | -1.1% | Große städtische Wohlstandszentren | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Cybersicherheit und Datenschutz-Compliance | -0.8% | Bundesweit, mit grenzüberschreitenden Implikationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Gebührendruck durch Robo-Beratung und passive Produkte

Das von automatisierten Plattformen verwaltete Vermögen überstieg im Jahr 2025 die Marke von 1 Billion USD, wobei Vanguard allein 312 Milliarden USD in digitalen Beratungsmandaten kontrolliert. Da passive ETFs zu Gebühren von unter 10 Basispunkten proliferieren, überträgt sich die Preissensitivität auf menschlich beratene Beziehungen, insbesondere bei Portfolios unter 1 Million USD. Banken reagieren darauf, indem sie Robo-Allokationsmodule in Full-Service-Mandate einbetten und gestaffelte Preismodelle anbieten, die die Marge wahren und gleichzeitig Werttransparenz signalisieren. Einige frühe Marktteilnehmer haben eigenständige Robo-Tools nach der Entdeckung dünner Wirtschaftlichkeit eingestellt, was unterstreicht, dass vertrauensbasierte Beratung statt Preisführerschaft der primäre Bindungshebel für Haushalte mit hohem Kontostand bleibt. Dennoch zwingt der säkulare Gebührenkompressionstrend zu kontinuierlichen Effizienzverbesserungen, einschließlich der direkten Kontoeröffnung und KI-gesteuerter Compliance-Prüfungen, um die Kosten-Einkommens-Verhältnisse in Schach zu halten.

Zunehmende regulatorische Kontrolle

Prüfungen gemäß der Reg BI-Vorschrift betonen nun detaillierte Gebührenoffenlegungen, Produkteignung und die Minderung von Interessenkonflikten bei Doppelregistrierung, was die Compliance-Budgets im Jahr 2025 im Vergleich zu 2024 um 8 % erhöht. Vorschriften des Arbeitsministeriums zur Beratung bei Rollover-Vorgängen fügen eine weitere Aufsichtsebene hinzu, die direkt die Konvertierungs-Pipelines gemäß dem SECURE Act 2.0 betrifft, auf die viele Banken für ihr Wachstum abzielen. Gleichzeitig verpflichtet die Leitlinie des Finanzministeriums zum KI-Risikomanagement Unternehmen dazu, Model-Governance, Bias-Kontrollen und Incident-Response-Playbooks zu dokumentieren, was Hürden für kleinere Wettbewerber erhöht. Der kumulative regulatorische Druck komprimiert die Margen und verlängert die Produkteinführungszeiten; jedoch nutzen starke Marktteilnehmer Compliance-Exzellenz als Vertrauensfaktor bei der Gewinnung neuer verwalteter Vermögen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Vermögensverwaltung verankert Einnahmequellen

Das Vermögensmanagement machte im Jahr 2025 50,74 % des Marktanteils des Privatbankwesens in den Vereinigten Staaten aus und unterstreicht damit seine zentrale Bedeutung für die Beziehungsrentabilität. Anhaltende Kapitalmarktvolatilität erhöht die Abhängigkeit der Kunden von taktischer Allokation, Manager-Auswahl und steueroptimierter Verlustverrechnung, was die Gebührenresilienz diskretionärer Mandate stärkt. Die Immobilienberatung wird bis 2031 voraussichtlich eine CAGR von 7,94 % erzielen und ist damit die Wachstumslokomotive unter den Dienstleistungslinien, da Kunden in einkommenserzeugende Immobilien, 1031-Tauschvorgänge und Bruchteile gewerblicher Transaktionen investieren. Treuhand- und Steuerberatung wächst stetig weiter, da der Vermögenstransfer sich beschleunigt und die Steuerpolitiken der Bundesstaaten divergieren, was vermögende Haushalte dazu veranlasst, jurisdiktionale Optimierung zu suchen. Versicherungen dienen, obwohl die kleinste Kategorie, als Einstiegspunkt für Nachlassliquidität, Langzeitpflegeplanung und Haftpflichtschutz und erhöhen die Cross-Selling-Dichte über den gesamten Kundenlebenszyklus.

Eine umfassendere Plattformintegration ermöglicht es Banken, Kunden von einzelnen Serviceeintrittspunkten in Full-Suite-Engagements zu überführen, was den durchschnittlichen Umsatz pro Beziehung steigert. Institutionen bündeln Kapitalbereitstellungslinien mit Alternativinvestitions-Abonnements und verbinden Krediterträge mit Vermögensverwaltungsgebühren. Solche gegenseitigen Befruchtungen verteidigen den Marktanteil gegen mono-line Fintech-Herausforderer. Der Trend fördert auch Kapitaleffizienzmetriken: Kunden mit vier oder mehr Produktlinien erzielen einen bis zu 2,5-fach höheren Lebenszeitwert als Kunden, die auf Verwahrungs- und Handelsdienstleistungen beschränkt sind. Die regulatorische Komplexität über diverse Geschäftsbereiche hinweg erhöht den operativen Overhead, doch Skaleneffekte in Technologie und Compliance gleichen die inkrementellen Kosten weitgehend aus, insbesondere für erstklassige Banken.

Nach Anwendung: Privatkundengeschäft dominiert, aber Unternehmensnachfrage steigt

Private Anwendungen repräsentierten im Jahr 2025 72,15 % der Marktgröße des Privatbankwesens in den Vereinigten Staaten, was das sektorale Erbe der individualisierten Portfoliobetreuung widerspiegelt. Kunden der vermögenden Mittelschicht und hochvermögende Anleger bevorzugen weiterhin Banken, die personalisierte Beratung mit mobilem Kontozugang, biometrischer Sicherheit und kuratierten Alternativinvestitions-Marktplätzen kombinieren. Unternehmensdienstleistungen, die mit einer CAGR von 7,28 % wachsen, profitieren vom Rückenwind durch Liquiditätsereignisse bei privaten Unternehmen, Planung von Aktienoptionen für Führungskräfte und Cash-Management-Mandate für professionelle Partnerschaften. Banken, die Geschäfts- und Privat-Dashboards vereinheitlichen, ermöglichen Echtzeit-Übersichten über Treasury-Positionen neben den Haushaltsbilanzen und liefern so eine differenzierte Beratungsnarrative.

Hybride Servicearchitekturen minimieren Reibungsverluste: Ein Gründer kann morgens die Gehaltsabrechnung über ein Unternehmensportal abwickeln und nachmittags überschüssiges Bargeld in eine gestaffelte Anleihenstrategie überführen, alles koordiniert über einen einzigen Beziehungsmanager. Die Integration mindert auch das Konzentrationsrisiko, indem Erträge über Unternehmenskredite, Devisenhandel und Privatvermögenslinien verteilt werden. Compliance-Hürden bestehen fort; Berater müssen sich durch überlappende FINRA-, SEC- und staatliche Vorschriften navigieren, insbesondere bei der Empfehlung von Wertpapieren an eng verbundene Gesellschaften. Doch dieselbe Komplexität schreckt reine Fintech-Herausforderer ab und ermöglicht es Full-Service-Banken, Premium-Preise für gebündelten Mehrwert aufrechtzuerhalten.

Nach Kundenvermögenstier: Ultra-Hochvermögende wächst schneller als andere Segmente

Hochvermögende Kunden hielten im Jahr 2025 43,21 % der Vermögenswerte und verankerten die Kernrentabilität durch diversifizierte Mandate, die von Kreditvergabe bis zur philanthropischen Strukturierung reichen. Das ultra-hochvermögende Segment, das zwar in der Anzahl kleiner ist, verzeichnet mit 9,39 % die schnellste CAGR, da konzentrierte Aktienpositionen aus Börsengängen, SPAC-Exits und Fusionen und Übernahmen die persönlichen Bilanzen in die Höhe treiben. Die Nachfrage nach direkten Private-Equity-Co-Investitionen, spezialisierten Immobilienvehikeln und maßgeschneiderten Derivate-Absicherungsstrategien treibt den Umsatz pro Kunde weit über die Durchschnittswerte der vermögenden Mittelschicht. Family-Office-Serviceeinheiten – die CFO-ähnliche Budgetübersicht, Flugzeugleasingberatung und globale Aufenthaltsplanung bieten – differenzieren etablierte Marktteilnehmer im intensiven Wettbewerb um bedeutende Beziehungen.

Haushalte der vermögenden Mittelschicht bleiben strategisch wichtig als künftige Pipeline für hochvermögende Kunden. Banken setzen abgestufte digitale Angebote mit Robo-Kern-Portfolios, ergänzenden Beratungssitzungen und automatisierten steueroptimierenden Auszahlungen ein, um dieses Segment rentabel zu bedienen. Solche skalierbaren Module erhalten den operativen Leverage und schaffen gleichzeitig Markentreue, die die Konvertierung zum vollständigen Privatbank-Status erleichtert, sobald sich das Vermögen akkumuliert. Dennoch erhöhen steigende Kundenakquisitionskosten und sehr niedrige Gebühren die Dringlichkeit KI-gestützter Lead-Bewertung und Marketinganalysen zur Identifizierung von Hochpotenzial-Interessenten.

Geografische Analyse

Der Nordosten behielt im Jahr 2025 einen Marktanteil von 35,12 % und wurde durch New Yorks Finanzkorridor, Bostons Biotechnologie-Reichtum und anhaltende Zuflüsse globalen Kapitals auf der Suche nach USD-Engagements gestützt. Trotz seiner Vorherrschaft haben netto-inländische Migrationstrends eine Südwärtsbewegung erfahren, was Banken dazu veranlasst, satellitengestützte Vermögensbüros in Florida, North Carolina und Georgia einzurichten, um dem Kundenweg zu folgen. Immobilienberatungseinheiten verzeichnen beschleunigte Eigentumswohnungs- und Einfamilienhäuserkäufe in den Bezirken Miami-Dade und Palm Beach und spiegeln damit eine breitere Verlagerung in Richtung steuerfreier Bundesstaaten wider. Der Westen wird bis 2031 mit einer CAGR von 6,74 % die schnellste Wachstumsrate unter den Regionen verzeichnen, da Technologie-Börsengang-Gewinne, Venture-Capital-Ausschüttungen und Aktienvergütungspakete das investierbare Haushaltsvermögen anschwellen lassen. Das Silicon Valley bleibt der AUM-Kern, doch sekundäre Zentren wie Austin und Denver skalieren rasch, unterstützt durch Unternehmensumzüge und günstige Geschäftsumgebungen. Privatbanken expandieren in diese Metropolregionen durch Boutique-Akquisitionen und Co-Working-ähnliche Kundenlounges, die bei Technologiegründern Anklang finden. Die Nachfrage nach Realvermögen verlagert sich ebenfalls westwärts, wobei Kunden Mehrfamilienprojekte in Phoenix und Seattle erwerben und Banken dazu veranlassen, gewerbliche Krediteinheiten zu stärken, die auf Baufinanzierungen spezialisiert sind.

Der Süden profitiert zwischen 2024 und 2025 von einer Vermögensmigrationsströmung von 100 Milliarden USD, da vermögende Haushalte niedrigere Steuern und wärmere Klimata suchen. Banken erhöhen die Einstellung zweisprachiger Berater in Texas und Florida, um lateinamerikanische Inbound-Kunden zu bedienen, die dollardenominierte Sicherheit suchen. Die Inanspruchnahme von Unternehmensdienstleistungen beschleunigt sich unter familiengeführten Unternehmen in den Bereichen Energie, Logistik und Gesundheitswesen, was maßgeschneiderte Kreditlösungen wie vermögensgestützte Kreditlinien, die durch Forderungen besichert sind, antreibt. Miami entwickelt sich zu einem grenzüberschreitenden Wohlstandszentrum, das Investitionen in US-amerikanische und karibische Immobilienmärkte kanalisiert und damit Gebührenquellen diversifiziert. Das Vermögen im Mittleren Westen bleibt stabil, verwurzelt in Fertigungsdividenden, Wertsteigerungen bei Agrarland und einem Aufschwung bei Mobilitäts- und Saubertech-Startups rund um Detroit und Chicago. Das Wachstum hinkt hinter den Küstenregionen zurück, bietet jedoch stabile Kreditspreads und stabile Einlagenbasen. Banken nutzen Gemeinschaftsbindungen und sponsern lokale Kulturinitiativen, die das Markenvertrauen stärken.

Wettbewerbslandschaft

Der Markt für Privatbankwesen in den Vereinigten Staaten weist eine moderate Konzentration auf, wobei die größten Akteure einen erheblichen Anteil der gesamten Kundenvermögen verwalten. Führende Institutionen wie JPMorgan Private Bank und Bank of America Private Bank nutzen ihre Universal-Banking-Modelle, um eine integrierte Palette von Dienstleistungen anzubieten, die Kredit-, Investment- und Verwahrlösungen kombinieren. Ihr Skalenvorteil wird durch erhebliche Technologieinvestitionen weiter gestärkt, die auf die Verbesserung der Beraterproduktivität und des Kundenerlebnisses abzielen. Beispielsweise integriert JPMorgans bevorstehende Plattformaktualisierung KI-gesteuerte Handelsempfehlungen in Berater-Workflows, während Goldman Sachs Generative KI nutzt, um die Dokumentenverarbeitung zu optimieren. Diese Innovationen reduzieren operationale Reibungsverluste und ermöglichen es Beratern, sich stärker auf die strategische Vermögensplanung zu konzentrieren.

Regionale und mittelgroße Banken verfolgen Spezialisierungsstrategien, um im sich entwickelnden Markt wettbewerbsfähig zu bleiben. Commerce Bancshares erweiterte seine Präsenz im Südosten durch eine wichtige Akquisition, die neue Treuhandvermögen einbrachte und das Cross-Selling von Nischenangeboten wie privater Luftfahrt und Yachtfinanzierung ermöglichte. Ebenso unterstützt die Akquisition von TowneBank in Richmond dessen Fokus auf mittelständische Unternehmer, die koordinierte persönliche und unternehmerische Finanzlösungen suchen. Diese regionalen Schritte veranschaulichen den Wert der Konzentration von Ressourcen in schnell wachsenden, demografisch attraktiven Märkten. Strategische geografische Bündelung, kombiniert mit maßgeschneiderten Serviceangeboten, ermöglicht es kleineren Akteuren, Marktanteile trotz Ressourcenbeschränkungen zu verteidigen und auszubauen.

Fintech-Herausforderer zielen weiterhin auf spezifische Segmente der Vermögensverwaltungs-Wertschöpfungskette ab, einschließlich Alternativinvestitionen, Steuerstrategien und digitale Nachlassplanungstools. Ihr Mangel an Kernbankinfrastruktur und zunehmende regulatorische Kontrolle stellen jedoch Einschränkungen für die langfristige Wettbewerbsfähigkeit dar. Traditionelle Banken haben reagiert, indem sie Fintech-Lösungen partnern oder integrieren und verbesserte digitale Dienstleistungen anbieten, ohne die Kontrolle über Kundenbeziehungen aufzugeben. Infolgedessen hat sich das Wettbewerbsfeld von reiner Innovation hin zur Umsetzung verschoben – insbesondere bei der Bereitstellung hybrider digital-menschlicher Erlebnisse, der Aufrechterhaltung robuster Produktplattformen und der Sicherstellung regulatorischer Compliance. Institutionen, die diese Elemente meistern, werden mit größerer Wahrscheinlichkeit hochwertige Kunden inmitten sich wandelnder wirtschaftlicher Bedingungen gewinnen und halten.

Marktführer des Privatbankwesens in den Vereinigten Staaten

JPMorgan Private Bank

Bank of America Private Bank

Morgan Stanley Private Wealth Management

Wells Fargo The Private Bank

UBS Wealth Management USA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Commerce Bancshares gab eine endgültige Vereinbarung zur Übernahme von FineMark Holdings für 585 Millionen USD bekannt, wodurch die Vermögensverwaltungskapazitäten in den Märkten Florida, Arizona und South Carolina mit einem verwalteten Vermögen von über 7,7 Milliarden USD ausgebaut werden.

- Mai 2025: FNBO schloss die Übernahme der Country Club Bank of Kansas City ab und schuf damit eine kombinierte Institution mit nahezu 35 Milliarden USD an Vermögenswerten sowie erweiterter Vermögensverwaltungskapazität durch das von Country Club Bank verwaltete Treuhandvermögen von 2,8 Milliarden USD.

- April 2025: TowneBank schloss seine Fusion mit Village Bank and Trust Financial Corp ab, stärkte damit die Präsenz im Metropolitan Statistical Area Richmond und schuf Umsatzsynergien mit der Towne Financial Services Group. Die Integration demonstriert regionale Expansionsstrategien, die auf die Durchdringung des hochvermögenden Marktes durch etablierte lokale Beziehungen ausgerichtet sind.

- März 2025: Bar Harbor Bankshares gab eine vollständig aktienbasierte Fusion im Wert von 41,6 Millionen USD mit Guaranty Bancorp bekannt und schuf damit eine kombinierte Einheit mit einem Vermögen von rund 4,8 Milliarden USD und 3,2 Milliarden USD an verwaltetem Vermögen in den Märkten Maine, New Hampshire und Vermont.

Berichtsumfang des Markts für Privatbankwesen in den Vereinigten Staaten

Die Privatbankwesenbranche bietet eine Reihe spezialisierter Dienstleistungen an, darunter Anlageberatung, Vermögensverwaltung sowie Schenkungs- und Nachlassplanung. Diese Dienstleistungen richten sich an hochvermögende und ultra-hochvermögende Kunden.

Der Markt für Privatbankwesen in den Vereinigten Staaten ist nach Typ und Anwendung segmentiert. Nach Typ ist der Markt weiter in Vermögensverwaltungsservice, Versicherungsservice, Treuhandservice, Steuerberatung und Immobilienberatung unterteilt. Nach Anwendung ist der Markt weiter in Privatkunden und Unternehmenskunden unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Bezug auf den Umsatz (USD) für alle oben genannten Segmente.

| Vermögensverwaltungsservice |

| Versicherungsservice |

| Treuhandservice |

| Steuerberatung |

| Immobilienberatung |

| Privatkunden |

| Unternehmenskunden |

| Vermögende Mittelschicht |

| Hochvermögende |

| Ultra-Hochvermögende |

| Nordosten |

| Mittlerer Westen |

| Süden |

| Westen |

| Nach Typ | Vermögensverwaltungsservice |

| Versicherungsservice | |

| Treuhandservice | |

| Steuerberatung | |

| Immobilienberatung | |

| Nach Anwendung | Privatkunden |

| Unternehmenskunden | |

| Nach Kundenvermögenstier | Vermögende Mittelschicht |

| Hochvermögende | |

| Ultra-Hochvermögende | |

| Nach Geografie | Nordosten |

| Mittlerer Westen | |

| Süden | |

| Westen |

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Privatbanksektors in den Vereinigten Staaten?

Die Marktgröße des Privatbankwesens in den Vereinigten Staaten beträgt 64,97 Milliarden USD im Jahr 2026.

Mit welcher Geschwindigkeit wird der Markt für Privatbankwesen in den Vereinigten Staaten voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 9,12 % expandiert und bis 2031 einen Wert von 100,52 Milliarden USD erreicht.

Welche Dienstleistungslinie hält den größten Anteil im Privatbankwesen?

Das Vermögensmanagement führt im Jahr 2025 mit einem Marktanteil von 50,74 %.

Welche US-Region verzeichnet das schnellste Wachstum im Privatbankwesen?

Für den Westen wird eine CAGR von 6,74 % bis 2031 prognostiziert.

Warum sind Alternativanlagen für Privatbanken wichtig?

Die Kundennachfrage nach Privatkrediten und Immobilien steigert die Gebühreneinnahmen und differenziert Beratungsangebote.

Seite zuletzt aktualisiert am: