Marktgröße und Marktanteil des Marktes für Privatkundenbanken im Vereinigten Königreich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

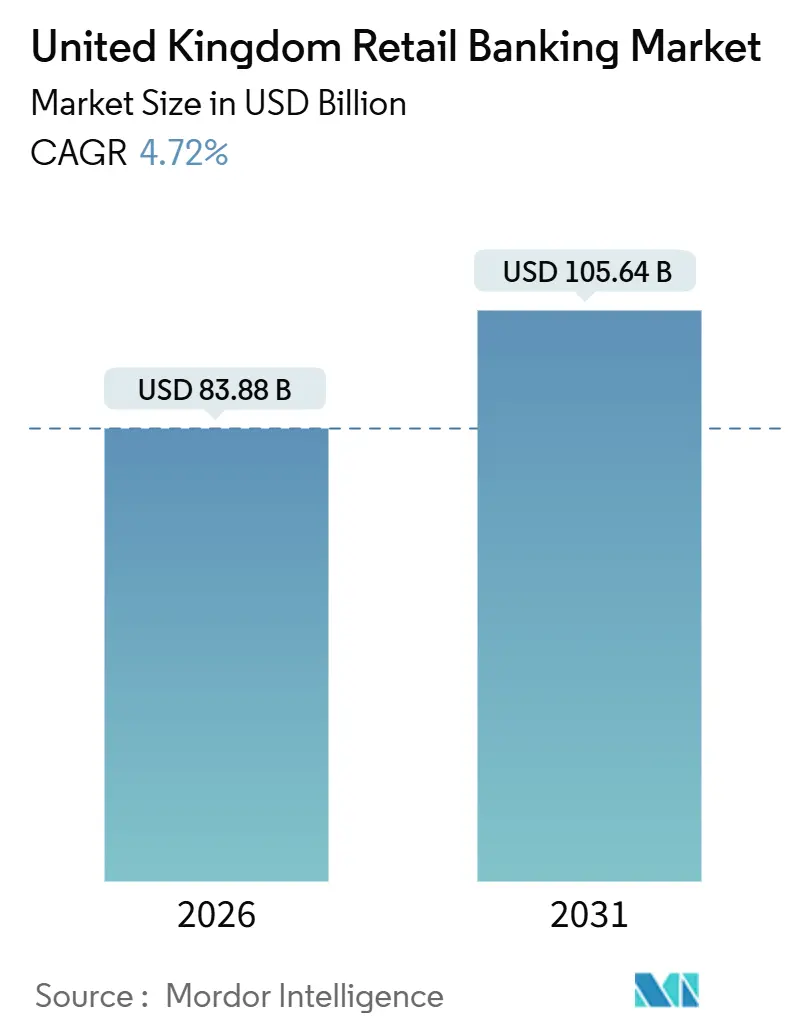

| Marktgröße (2026) | 83.88 Milliarden US-Dollar |

| Marktgröße (2031) | 105.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Privatkundenbanken im Vereinigten Königreich von Mordor Intelligence

Der Markt für Privatkundenbanken im Vereinigten Königreich steht im Jahr 2026 bei 83,88 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 105,64 Milliarden USD erreichen, was einer Marktgrößenexpansion mit einem CAGR von 4,72 % entspricht. Die Wachstumsdynamik im Markt für Privatkundenbanken im Vereinigten Königreich wird durch strukturelle Vorteile der Absicherungsreinvestition gestützt, die den Nettozinsertrag auch bei sinkenden Leitzinsen unterstützen. Open-Banking-APIs treiben die Kontenaggregation und den Kontowechsel im großen Maßstab im Markt für Privatkundenbanken im Vereinigten Königreich voran, während reguliertes „Jetzt kaufen, später zahlen” ein großes ungesichertes Ratensegment formalisiert. Die Nettozinsmargen blieben bis 2025 widerstandsfähig, da auslaufende Absicherungen in höher rentierende Instrumente umgeschichtet wurden, obwohl der Leitzins der Bank of England gesenkt wurde, was die kurzfristige Ertragsstabilität im Markt für Privatkundenbanken im Vereinigten Königreich unterstützt. Regulatorische Rahmenbedingungen rund um Tragbarkeitstests, Erwartungen an die Verbraucherpflicht und Regeln für digitale Zahlungen prägen, wie Banken Risiken bepreisen, Kapital zuweisen und Produktabläufe im Markt für Privatkundenbanken im Vereinigten Königreich gestalten[1].

Wichtigste Erkenntnisse des Berichts

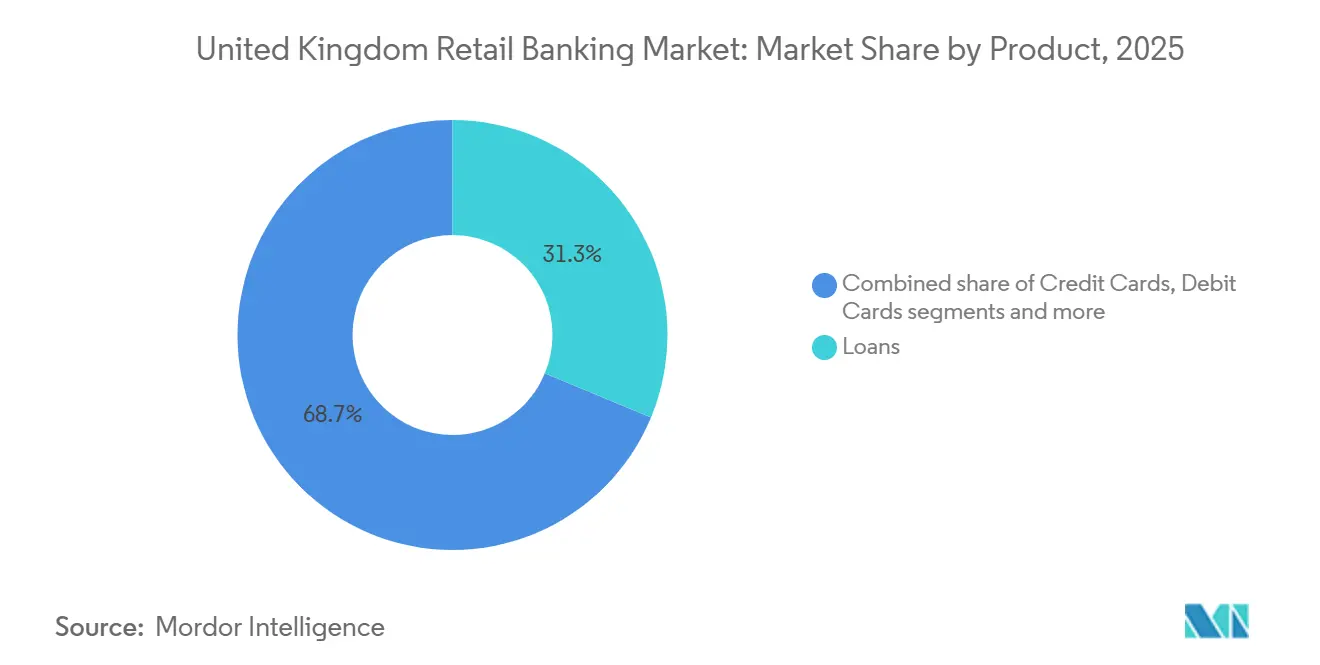

- Nach Produkt führten Kredite im Jahr 2025 mit einem Marktanteil von 31,26 %, während sonstige Produkte bis 2031 voraussichtlich mit einem CAGR von 6,89 % wachsen werden.

- Nach Kanal hielt Online-Banking im Jahr 2025 einen Anteil von 52,51 % und wird voraussichtlich bis 2031 mit einem CAGR von 7,27 % wachsen.

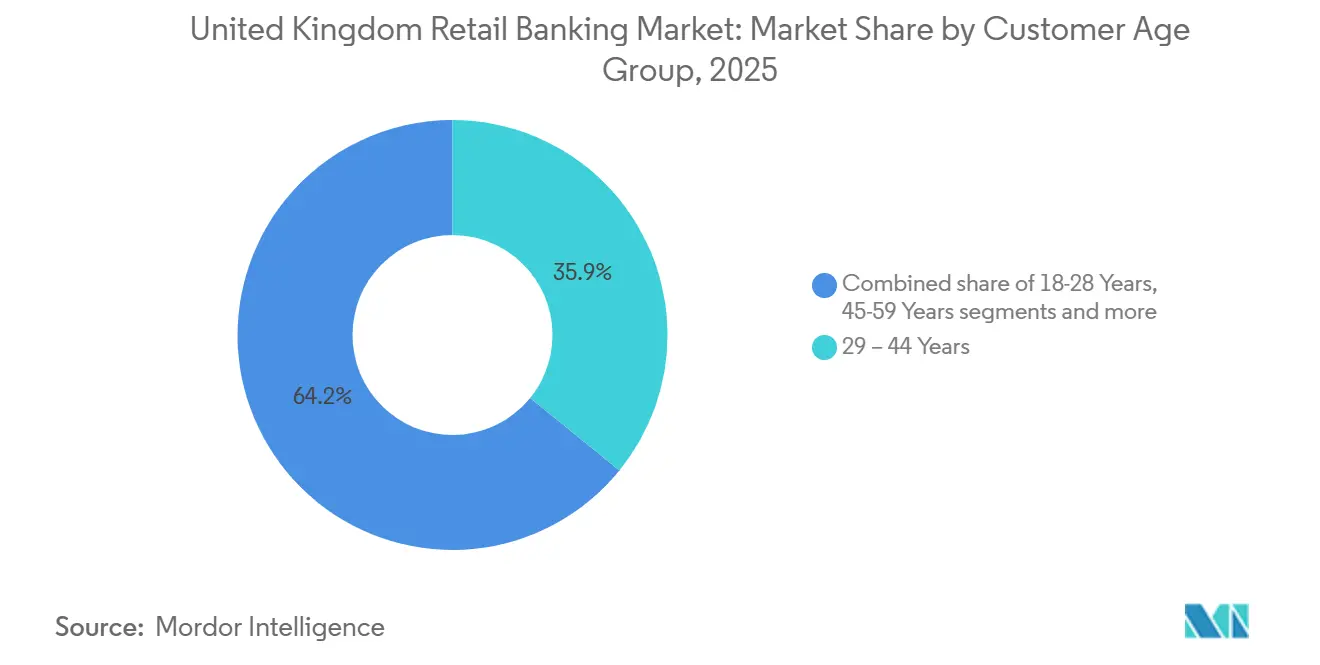

- Nach Kundenaltersgruppe hielt das Segment der 29–44-Jährigen im Jahr 2025 einen Anteil von 35,85 %, während das Segment der 18–28-Jährigen bis 2031 voraussichtlich mit einem CAGR von 6,33 % wachsen wird.

- Nach Banktyp beherrschten Nationalbanken im Jahr 2025 einen Anteil von 67,57 %, und Neobanken sowie Herausforderer werden bis 2031 voraussichtlich mit einem CAGR von 9,23 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Marktes für Privatkundenbanken im Vereinigten Königreich

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leitzinsbedingte Ausweitung der Nettozinsmargen | +0.9% | Global (im Vereinigten Königreich ansässige Banken) | Mittelfristig (2–4 Jahre) |

| Obligatorische Open-Banking-APIs zur Beschleunigung des Kontowechsels und der Kontenaggregation | +0.6% | National, mit frühen Gewinnen in London, Manchester, Edinburgh | Kurzfristig (≤ 2 Jahre) |

| Rasante Verbreitung des Mobile-Bankings im Vereinigten Königreich | +0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Fälligkeitswelle festverzinslicher Hypotheken treibt Umschuldungsvolumina an | +0.8% | National, konzentriert im Südosten und London | Mittelfristig (2–4 Jahre) |

| Reguliertes „Jetzt kaufen, später zahlen” steigert die Durchdringung ungesicherter Kreditvergabe | +0.5% | National | Mittelfristig (2–4 Jahre) |

| Aufstieg ESG-verknüpfter Einlagenprodukte im Rahmen der Grünen Finanzstrategie des Vereinigten Königreichs | +0.4% | National, städtische Zentren führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leitzinsbedingte Ausweitung der Nettozinsmargen

Der durchschnittliche Zinssatz der Bank of England (BoE) in der ersten Jahreshälfte 2024 betrug 5,25 %, was zu einer erheblichen Verbesserung der Einlagenmargen und der Nettozinsmarge (NIM) führte. Dieser mechanische Auftrieb unterstützte die Ertragsstabilität in einer Phase, in der der Wettbewerbsdruck auf Einlagen die niedrigeren Leitzinsen nicht vollständig weitergab. Portfoliodynamiken wie höhere Absicherungsrenditen und moderierte Einlagenmigration glichen Zinssenkungen kurzfristig aus. Anpassungen der Parameter für Tragbarkeitstests schufen Flexibilität im Privatkundengeschäft, ohne systemweite Beschränkungen zu verletzen. Der kombinierte Effekt erhält die Ertragsstabilität aufrecht, da die Leitzinsen im Jahr 2026 tendenziell sinken[2]Barclays, „FY 2024 Results Presentation”, Barclays PLC, home.barclays .

Obligatorische Open-Banking-APIs zur Beschleunigung des Kontowechsels und der Kontenaggregation

Im März 2025 belief sich die Gesamtzahl der aktiven Open-Banking-Nutzer im Vereinigten Königreich auf rund 13,3 Millionen, was ein stetiges Wachstum und einen breiteren Trend hin zu digitalen Finanzdienstleistungen widerspiegelt. Über 23 Millionen Einmalzahlungen wurden bis Anfang 2025 erfolgreich über Open Banking abgewickelt, wobei allein im März 3,7 Millionen erfolgreiche Transaktionen mit variablen wiederkehrenden Zahlungen (VRP) verzeichnet wurden. Der Rahmen für Datennutzung und -zugang schuf durch eine „Zukunftsentität” eine dauerhafte Governance-Struktur, wobei die FCA für aufsichtsrechtliche Klarheit sorgte und Open Banking als dauerhafte Infrastruktur verankerte. API-Leistungskennzahlen demonstrierten Zuverlässigkeit über Milliarden monatlicher Aufrufe hinweg und spiegeln ein ausgereiftes Ökosystem wider, das höhere Wechsel- und Aggregationsraten unterstützt. Grenzüberschreitende Interbankenentgeltinterventionen durch die PSR stärkten die Anreize für Konto-zu-Konto-Zahlungen in bestimmten Anwendungsfällen. Technische Standards, einschließlich ISO 20022 und klare Beschwerdewege über den Financial Ombudsman Service, vervollständigen den operativen Rahmen für die Akzeptanz[3]Financial Conduct Authority, „Research Note: Open banking and open finance in the UK”, Financial Conduct Authority, fca.org.uk .

Rasante Verbreitung des Mobile-Bankings im Vereinigten Königreich

Mobile Banking ist zum primären Kanal für alltägliche Bankgeschäfte geworden. Die tägliche Nutzung von Mobile Banking erreichte im Juli 2024 33 %, gegenüber 18 % fünf Jahre zuvor, da Banken Transaktionsabläufe auf app-native Oberflächen verlagerten. Banken berichten, dass app-basierte Abläufe nun den überwiegenden Teil der Vertriebs- und Serviceaufgaben abwickeln, unterstützt durch KI-Assistenten und integrierte Vermögensverwaltungsfunktionen in Premium-Angeboten. Die laufende Filialoptimierung begleitet den digitalen Wandel, während das Volumen der Kundenbeschwerden stabil bleibt, da mehr Aktivitäten in die App verlagert werden. Die Regulierung betont transparente digitale Abläufe und Betrugserstattungsstandards für Push-Zahlungen, die Banken in ihre mobilen Workflows integrieren müssen. Diese Kanal- und Compliance-Verschiebungen verstärken die Digital-First-Ausrichtung im Markt für Privatkundenbanken im Vereinigten Königreich[4].

Fälligkeitswelle festverzinslicher Hypotheken treibt Umschuldungsvolumina an

Eine große Kohorte festverzinslicher Hypotheken, die im Jahr 2025 fällig wurden, steigerte die externe Umschuldungsaktivität und verschärfte den Preiswettbewerb unter den großen Kreditgebern. Die angebotenen Zwei- und Fünfjahressätze gingen von den Höchstständen Anfang 2025 zurück und schufen ein attraktives Refinanzierungsfenster für Kreditnehmer mit niedrigem Beleihungsauslauf. Produktinnovationen erstreckten sich auf höhere Kredit-zu-Einkommens-Optionen innerhalb von Risikokontrollen, unterstützt durch Anpassungen der Tragbarkeits-Stresstests. Plattformdaten zeigten einen Anstieg der Umschuldungssuchen, einschließlich älterer Kreditnehmer, die eine Refinanzierung bis in den Ruhestand anstreben. Diese Faktoren unterstützen zusammen das Volumenwachstum bei gesicherten Kreditflüssen im Markt für Privatkundenbanken im Vereinigten Königreich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interbankenentgeltobergrenzen komprimieren Kartengebühreneinnahmen | -0.4% | Grenzüberschreitende Transaktionen zwischen dem Vereinigten Königreich und dem EWR | Kurzfristig (≤ 2 Jahre) |

| Filialschließungen schaffen das Risiko finanzieller Ausgrenzung im ländlichen Raum | -0.3% | Ländliche Gebiete, Nordengland, Wales, Schottland | Mittelfristig (2–4 Jahre) |

| FCA-Verbraucherpflicht erhöht Compliance- und Produktgestaltungskosten | -0.5% | National | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Kreditwertberichtigungen durch den Druck der Lebenshaltungskosten | -0.6% | National, akut in den Midlands und im Norden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interbankenentgeltobergrenzen komprimieren Kartengebühreneinnahmen

Die Marktüberprüfung der PSR zu grenzüberschreitenden Interbankenentgelten folgte auf erhebliche Erhöhungen nach dem Brexit für Kartenzahlungen ohne physische Karte, was die Kosten für Händler im Vereinigten Königreich erhöhte. Die Konsultation vom Oktober 2025 befürwortete einen dauerhaften Deckelungsansatz auf Basis eines Händlerindifferenztests, wobei Rechtsstreitigkeiten die vorläufige Entlastung verzögerten und Ergebnisse für 2026 erwartet werden. Banken sehen sich einer Gebührenkompression gegenüber, während sie Investitionen in die Betrugsprävention aufrechterhalten, die die PSR als notwendig für die Systemintegrität erachtet. Das inländische Interbankenentgelt bleibt an EU-abgeleitete Obergrenzen gebunden, während grenzüberschreitende Preisbeschränkungen die Wirtschaftlichkeit in bestimmten Transaktionsflüssen zugunsten von Konto-zu-Konto-Alternativen verschieben. Der Gesamteffekt reduziert das Wachstum der Kartengebühreneinnahmen im Markt für Privatkundenbanken im Vereinigten Königreich.

Filialschließungen schaffen das Risiko finanzieller Ausgrenzung im ländlichen Raum

Die Filialnetze haben sich im vergangenen Jahrzehnt stark verkleinert, wobei Schließungen in ländlichen und einkommensschwachen Gebieten konzentriert waren, die auch eine höhere digitale Ausgrenzung aufweisen. Politische Entscheidungsträger schrieben einen Mindestzugang zu Bargeld innerhalb definierter Radien vor, und ein Programm gemeinsamer Bankzentren wird ausgebaut, obwohl die Abdeckung hinter dem Bedarf zurückbleibt. Ältere Erwachsene und sehr einkommensschwache Haushalte sind weiterhin stärker auf physische Kanäle angewiesen, was die Nachfrage nach Kontaktzentren erhöht und die Erstlösungsrate bei Schließungen verringert. Die Kundenabwanderung steigt unter filialabhängigen Nutzern, und alternative Finanzanbieter haben Servicelücken in benachteiligten Stadtteilen ausgenutzt. Genossenschaften haben Filialverpflichtungen ausgeweitet, um Zugangsrisiken abzufedern, was dazu beiträgt, die Bedürfnisse gefährdeter Kunden im Markt für Privatkundenbanken im Vereinigten Königreich zu erfüllen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: „Sonstige Produkte” eilen voraus, da gebührenbasierte Bündel die Einnahmen diversifizieren

Kredite machten im Jahr 2025 im Markt für Privatkundenbanken im Vereinigten Königreich einen Produktanteil von 31,26 % aus, während sonstige Produkte bis 2031 mit einem Tempo von 6,89 % wachsen werden, da Banken Paketkonten, Vermögensbündel und eingebettete Finanzierungen ausbauen. Gebührengenerierende Dienstleistungen gewannen an Bedeutung, da Kreditgeber risikogewichtete Aktiva mit kapitalleichten Einnahmen in Einklang brachten, unterstützt durch Premium-Angebote, die Concierge-, Reise- und Vermögensunterstützung integrieren. Transaktionskonten bleiben allgegenwärtig, doch die Kommodifizierung veranlasst Banken, Dienstleistungen zu schichten, die Cross-Selling und Kundenbindung im Markt für Privatkundenbanken im Vereinigten Königreich steigern. Einlagenpräferenzen spiegeln dynamische Zinserwartungen wider, was dazu führte, dass Sparer im Laufe von 2024 und 2025 zwischen festen und leicht zugänglichen Optionen rotierten. Zahlungsvolumina blieben hoch, wobei Debitkartentransaktionen den inländischen Zahlungsverkehr dominierten und Kreditkartensalden zwischen zinspflichtigen Nutzern und Transaktoren aufgeteilt waren. Compliance-Anforderungen umfassen fairen Wert bei Paketkonten und die BNPL-Regulierung, die den Schutz von Ratenkrediten im Markt für Privatkundenbanken im Vereinigten Königreich formalisiert.

Die Marktgrößenzuordnung des Marktes für Privatkundenbanken im Vereinigten Königreich innerhalb der Produktlinien zeigt Kredite als den größten Beitragenden nach Anteil im Jahr 2025 und sonstige Produkte als die am schnellsten wachsende Kategorie bis 2031. Vermögensangebote fügten Premium-Funktionen hinzu, um den Status als Hauptbank zu stärken und die Salden über Giro-, Spar- und Anlagebeziehungen hinweg zu vertiefen. Hypothekenportfolios dienten als Anker für das Bilanzwachstum, während Kreditkartenbücher ein gemischtes Verhalten zwischen Revolving-Nutzern und Transaktoren widerspiegelten. Einlagenflüsse reagierten auf sich ändernde Zinserwartungen, da Haushalte Sparzinsen gegen Ausgabendruck abwogen. Produktgovernance und Berichtsstandards entwickelten sich parallel zu den umfassenderen Anforderungen der Verbraucherpflicht und der BNPL-Aufsicht.

Nach Kanal: Digitale Dominanz verändert Kostenstrukturen, aber hybride Modelle verankern Vertrauen

Online-Banking hielt im Jahr 2025 einen Anteil von 52,51 % und wird bis 2031 voraussichtlich mit 7,27 % wachsen, womit es das Offline-Banking übertrifft, da Mobile Banking zum primären Zugangspunkt im Markt für Privatkundenbanken im Vereinigten Königreich wird. Banken berichteten, dass app-zentrierte Abläufe nun den Großteil der Privatkundenverkäufe abwickeln, während KI-gestützte Assistenten die Selbstbedienungsraten in digitalen Kanälen verbessern. Kontaktzentren und Filialen tragen weiterhin beratende und komplexe Lösungen, was die hybride Bereitstellung trotz Filialoptimierung unterstützt. Genossenschaften und ausgewählte Regionalbanken bewahrten größere physische Präsenzen, um gefährdete und vermögende Segmente zu unterstützen, die persönliche Interaktion bevorzugen. Die Compliance digitaler Kanäle betont transparente Werbung, Betrugserstattung und interoperable Nachrichtenübermittlung zur Standardisierung des Kundenschutzes im Markt für Privatkundenbanken im Vereinigten Königreich.

Der Marktgrößenbeitrag des Marktes für Privatkundenbanken im Vereinigten Königreich aus Online-Kanälen wuchs, da das App-Engagement zunahm und der Anteil von der ausschließlichen Filialnutzung wegverlagert wurde. Neobanken nutzten cloud-native Stacks und API-First-Design, um die Markteinführungszeit für neue Funktionen zu verkürzen, was die Kundenerwartungen an Geschwindigkeit und Personalisierung erhöhte. Etablierte Anbieter investierten in Daten, KI und Engineering-Produktivität, um Abläufe zu vereinfachen und die Servicekosten zu senken. Zahlungssicherheit, Zahlungsempfängerbestätigung und APP-Betrugserstattungsregeln werden in mobile Abläufe integriert, um das Vertrauen zu erhalten. Das Ergebnis ist ein stabiles hybrides Modell, bei dem digitale Kanäle routinemäßige Bedürfnisse im großen Maßstab abdecken und physische Kanäle die Servicequalität für komplexe Aufgaben im Markt für Privatkundenbanken im Vereinigten Königreich schützen.

Nach Kundenaltersgruppe: Generation Z und Millennials treiben die Digital-First-Dynamik voran, während Babyboomer Eigenkapital monetarisieren

Das Segment der 29–44-Jährigen hielt im Jahr 2025 einen Anteil von 35,85 % und bleibt zentral für Hypotheken, Girokonten und Akkumulationsprodukte im Markt für Privatkundenbanken im Vereinigten Königreich. Die Kohorte der 18–28-Jährigen ist mit 6,33 % bis 2031 die am schnellsten wachsende, da die meisten entweder ausschließlich digitale Konten besitzen oder planen, solche zu eröffnen, und eine hohe Nutzung mobiler Zahlungen aufweisen. Die Lücken bei der digitalen Akzeptanz verringerten sich bei älteren Kohorten, da vereinfachte Oberflächen die Nutzung von Mobile- und Wallet-Funktionen förderten. Junge Erwachsene bevorzugten mobile Verwaltung und BNPL mehr als ältere Gruppen, während die Debitkartennutzung über alle Altersgruppen hinweg universell blieb. Das Kreditaufnahmeverhalten im späteren Leben zeigte ein steigendes Interesse an Umschuldungen, einschließlich eigenkapitalreicher Haushalte, die bis in den Ruhestand refinanzieren.

Die Marktgrößendynamik des Marktes für Privatkundenbanken im Vereinigten Königreich nach Alter wird durch Einkommen, Lebensphase und digitale Kompetenz geprägt, die den Produktmix und die Kanalpräferenz beeinflussen. Millennials weisen höhere Kartenausgaben und in einigen Kohorten leicht höhere Zahlungsausfälle auf, was den Fall für proaktive Tragbarkeitsanalysen und Warnmeldungen stärkt. Die Kohorte der 60+ hält erhebliche Spar- und ISA-Salden und zeigt eine wachsende Vertrautheit mit vereinfachten mobilen Abläufen. Jüngere Nutzer schätzen Geschwindigkeit und Budgetierungstools, während ältere Nutzer Servicezuverlässigkeit und klare Unterstützungswege suchen. Die BNPL-Regulierung, die Tragbarkeitsprüfungen und die Dateiberichterstattung einführt, wird für jüngere Segmente mit höheren Akzeptanzraten im Markt für Privatkundenbanken im Vereinigten Königreich wichtig sein.

Nach Banktyp: Etablierte Anbieter sichern Marktanteile durch Fusionen und Übernahmen sowie KI, während Neobanken die Entbündelung vorantreiben

Nationalbanken hielten im Jahr 2025 einen Anteil von 67,57 %, gestützt durch Einlagenfranchises, anerkannte Marken und Kapitalstärke im Markt für Privatkundenbanken im Vereinigten Königreich. Konsolidierung stärkte die Skalierung, einschließlich Transaktionen, die Girokonten, Einlagen und Hypothekenbücher hinzufügten und gleichzeitig die IT-Rationalisierung ermöglichten. Neobanken und Herausforderer sind mit einem CAGR von 9,23 % die am schnellsten wachsende Kohorte und nutzen API-native Architekturen und agile Bereitstellung, um Funktionen schnell einzuführen. Genossenschaften behielten eine starke Hypothekenpräsenz und Unterstützung für Erstkäufer bei, mit gezielten Filialverpflichtungen, die den Service differenzieren. Bevorstehende Kapitalreformen und verhältnismäßige Rahmenbedingungen zielen darauf ab, Widerstandsfähigkeit und Wettbewerbsfähigkeit über alle Banktiers im Markt für Privatkundenbanken im Vereinigten Königreich hinweg auszubalancieren.

Der Marktanteil des Marktes für Privatkundenbanken im Vereinigten Königreich bleibt von den größten etablierten Anbietern verankert, während digitale Herausforderer die Kundenerwartungen an Onboarding und Produktiteration verschieben. Etablierte Anbieter skalierten KI-Programme und modernisierten Datenplattformen, um Kosten zu senken und die Qualität der Abläufe zu verbessern. Strategische Neuausrichtung und Reinvestition folgten auf Vermögensverkäufe und gezielte Akquisitionen im Verbraucherfinanzierungsbereich. Genossenschaften verfolgten Wachstum durch transformative Transaktionen und bekräftigten Verpflichtungen zur lokalen Präsenz. Diese Anpassungen erhalten ein wettbewerbliches Gleichgewicht aufrecht, bei dem Skalierung, Technologie und Vertriebsbreite die Positionierung im Markt für Privatkundenbanken im Vereinigten Königreich definieren.

Geografische Analyse

Regionale Unterschiede im Markt für Privatkundenbanken im Vereinigten Königreich werden durch Einkommensverteilung, Wohnungsdynamik und digitale Infrastruktur geprägt, nicht durch grenzüberschreitende Kapitalflüsse. London und der Südosten konzentrieren hohe Salden und Volumina, wobei die Verteilung der ISA-Inhaber und Umschuldungssuchen das Gewicht dieser Regionen unterstreichen. Die Sättigung im Fernbanking reduziert inkrementelle Gewinne am Rand, was Banken dazu veranlasst, sich auf unversorgte Kundenbedürfnisse in den Midlands und im Norden zu konzentrieren. Die Sparquoten stiegen im Jahr 2024 als Reaktion auf den Druck der Lebenshaltungskosten, was den Einlagenmix und die Risikobereitschaft beeinflusste. Politische Entscheidungsträger und Branchenverbände betonten Inklusion und Zugang, während der Markt für Privatkundenbanken im Vereinigten Königreich seine Digital-First-Ausrichtung vertiefte.

Dezentralisierte Nationen und wichtige regionale Städte haben strategisches Gewicht über ihren Anteil an Vermögenswerten hinaus aufgrund von Talentstandorten, Hauptsitzen ringfenced abgesicherter Banken und Technologiezentren. Banken erweiterten regionale Standorte für Risiko-, Betriebs- und Engineering-Rollen, um Kostenvorteile zu nutzen und Fachkräfte zu gewinnen. Regierungs- und Zentralbankstandorte außerhalb Londons trugen zur regionalen Relevanz bei, da die Dezentralisierung voranschritt. Daten zur Büroflächennutzung zeigen eine mehrjährige Neuausrichtung der Kapazitäten, die mit verteilten Tech-Teams für die digitale Modernisierung übereinstimmt. Diese Faktoren erhalten einen breiteren nationalen Fußabdruck für den Markt für Privatkundenbanken im Vereinigten Königreich aufrecht.

Stadt-Land-Gefälle bestehen fort, da die Mobile-First-Akzeptanz zunimmt, während Breitbandlücken die digitale Nutzung in einigen Gebieten einschränken. Ältere und einkommensschwache Haushalte zeigen eine höhere Abhängigkeit von Bargeld und persönlicher Unterstützung, was die Bedeutung von Hubs und gemeinsam genutzten Gemeinschaftsfilialen erhöht. Bargeldversorgungsmandate und Hub-Ausbaupläne zielen darauf ab, Ausgrenzung zu mildern, obwohl die Umsetzung in den am stärksten betroffenen Wahlkreisen hinterherhinkt. Die Leitlinien der Verbraucherpflicht zur Schutzbedürftigkeit stärken die proaktive Identifizierung eingeschränkter digitaler Kompetenz und geringer Widerstandsfähigkeit. Betrugserstattungsregeln schützen darüber hinaus weniger digital versierte Nutzer im Markt für Privatkundenbanken im Vereinigten Königreich.

Wettbewerbslandschaft

Der Markt für Privatkundenbanken im Vereinigten Königreich weist eine moderate Konzentration mit einem oligopolistischen Kern auf, wobei die größten Banken den Großteil der primären Girokonten und Hypothekensalden halten, während Herausforderer Rentabilität und Skalierung erreichen. Etablierte Anbieter erzielten starke Renditen und gaben Kapital zurück, während sie Portfolios durch Veräußerungen und gezielte Akquisitionen umgestalteten. Produktivitätsprogramme konzentrieren sich auf den Einsatz von KI, Cloud-Modernisierung und Engineering-Effizienz, um Kosten zu senken und die Kundenzufriedenheit zu steigern. Neobanken und Fintechs nutzten Open-Banking-Schienen und cloud-native Kerne, um Produktzyklen zu verkürzen und Dienstleistungen zu entbündeln. Das Wettbewerbsgleichgewicht hängt von Vertriebsbreite, Finanzierungskosten und dem Tempo der digitalen Umsetzung im Markt für Privatkundenbanken im Vereinigten Königreich ab.

Chancen in unerschlossenen Bereichen konzentrieren sich auf eingebettete Finanzierung, Kreditvergabe im späteren Leben und Finanzierung des Klimawandels. Produktökosysteme rund um Wohnen helfen dabei, Hypothekenkunden zu binden und den Lebenszeitwert zu steigern. Die Kapitalallokation für grünes Wohnen und soziale Ergebnisse stimmt mit nationalen Zielen und Kundeneinsparungen in energieeffizienten Häusern überein. Spezialisierte Angebote in KMU- und Nischenhypotheken profitieren von verhältnismäßigen Rahmenbedingungen und Risikoexpertise. Diese Hebel unterstützen die Differenzierung bei gleichzeitiger Aufrechterhaltung der Widerstandsfähigkeit im Markt für Privatkundenbanken im Vereinigten Königreich.

Strategische Schritte unterstreichen, wie etablierte Anbieter und Herausforderer sich mit unterschiedlichen Geschwindigkeiten an denselben regulatorischen und makroökonomischen Hintergrund anpassen. Die geplante Übernahme von TSB durch Santander wird seine Girokontenbasis und Hypothekenposition zu geplanten Kosten ausbauen. Barclays schloss die Übernahme von Tesco Bank ab und fügte seiner britischen Einheit ein beträchtliches Hypotheken- und Einlagenfranchise hinzu. NatWest integrierte die Vermögenswerte der Sainsbury's Bank und trieb eine mehrjährige Cloud- und KI-Transformation mit führenden Partnern voran. Der regulatorische Einfluss prägt die Wettbewerbsgrenzen: Der Schwerpunkt der FCA-Verbraucherpflicht auf Ergebnissen für schutzbedürftige Kunden begünstigt die Omnichannel-Breite der etablierten Anbieter (61 % der Generation Z bevorzugen persönliche Unterstützung bei Beschwerden, während 81 % mobile Apps für Transaktionen nutzen), während die Umsetzung von Basel 3.1 im Januar 2027 und der Rahmen „Strong and Simple” für SDDTs die Kapitalkosten-Lücken verringern könnten, sodass Herausforderer wie OakNorth und Metro Bank in KMU- und Spezial-Hypotheken-Nischen aggressiver bepreisen können. Diese Maßnahmen stärken die Skalierung und ermöglichen gleichzeitig gezielte Reinvestitionen im Markt für Privatkundenbanken im Vereinigten Königreich.

Marktführer im Bereich Privatkundenbanken im Vereinigten Königreich

Lloyds Banking Group PLC

Barclays Bank UK PLC

HSBC UK Bank plc

NatWest Group PLC

Santander UK PLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Banco Santander erzielte eine Einigung über den Kauf von TSB von Banco de Sabadell und stärkte damit seine Präsenz im Vereinigten Königreich; der Abschluss des Deals wird für das erste Quartal 2026 erwartet und schafft eines der größten Privatkundenbanken-Franchises im Vereinigten Königreich.

- Juli 2025: Lloyds führte Athena ein, einen KI-gestützten Wissens-Hub für Frontline-Mitarbeiter, der die interne Sucheffizienz erheblich verbessert und voraussichtlich Tausende von Stunden an Kundenservicezeit einsparen wird.

- Juli 2025: HSBC UK eröffnete ein Flaggschiff-Vermögenszentrum in Mayfair als Teil seiner Strategie zur Stärkung der Vermögensverwaltung und internationaler Dienstleistungen für Premier- und Private-Banking-Kunden.

- Januar 2025: HSBC UK eröffnete ein Flaggschiff-Vermögenszentrum in Mayfair als Teil seiner Strategie zur Stärkung der Vermögensverwaltung und internationaler Dienstleistungen für Premier- und Private-Banking-Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Privatkundenbanken im Vereinigten Königreich als alle Gebühren- und Zinserträge aus Giro- und Sparkonten, ungesicherten Privatkrediten, Hypotheken, Zahlungskarten und damit verbundenen digitalen Bankdienstleistungen, die Privatpersonen und sehr kleinen Unternehmen angeboten werden. Produkte, die auf Unternehmen, Investment-Banking-Abteilungen und Kapitalmarktaktivitäten ausgerichtet sind, liegen außerhalb dieses Rahmens.

Ausschluss aus dem Umfang: Unternehmens- und Großkundenbanking-Einnahmen werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Produkt

- Transaktionskonten

- Sparkonten

- Debitkarten

- Kreditkarten

- Kredite

- Sonstige Produkte

- Nach Kanal

- Online-Banking

- Offline-Banking

- Nach Kundenaltersgruppe

- 18–28 Jahre

- 29–44 Jahre

- 45–59 Jahre

- 60 Jahre und älter

- Nach Banktyp

- Nationalbanken

- Regionalbanken

- Neobanken und Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Desk-Recherche-Ergebnisse führten wir Interviews mit Filialmanagern, Führungskräften reiner Digitalbanken, Wissenschaftlern im Bereich Verbraucherfinanzierung und Fintech-Verbänden in London, Birmingham, Manchester und Edinburgh durch. Die Gespräche klärten Preisaufschläge, Kontofluktuation bei Neobanken und Kanalkosten-Kurven und ermöglichten es unserem Team, modellierte Margen mit der Realität vor Ort in Einklang zu bringen.

Desk-Recherche

Mordor-Analysten begannen mit öffentlich zugänglichen Tier-1-Datensätzen wie monetären Statistiken der Bank of England, strategischen Überprüfungen der FCA, Hypotheken- und Kartenvolumina von UK Finance, der Haushaltseinkommen-Reihe des Office for National Statistics und makroökonomischen Indikatoren des IWF. Regulatorische Einreichungen, Investorenpräsentationen und renommierte Fachzeitschriften halfen dabei, Produktaufteilungsquoten zu schärfen, während kostenpflichtige Tools, D&B Hoovers für Bankfinanzdaten und Dow Jones Factiva für Pressemitteilungen, zeitnahe Unternehmensbewegungen lieferten. Diese Quellen, zusammen mit anderen hier nicht aufgeführten Regierungsveröffentlichungen und Verbandspapieren, bildeten die sachliche Grundlage.

Marktgrößenbestimmung und Prognose

Ein Top-Down-Konstrukt beginnt mit den Einlagen- und Kreditbeständen der Bank of England, rekonstruiert Gebührenpools aus Zahlungsvolumenschätzungen und gleicht diese dann mit den FCA-Haushaltsdurchdringungsdaten ab. Ausgewählte Bottom-Up-Prüfungen, Stichproben von Bankfinanzdaten und typische Zinssatz-mal-Volumen-Tests, verankern die Gesamtwerte erneut. Wichtige Modelltreiber umfassen das Wachstum privater Einlagen, Hypothekenabschlüsse, durchschnittliche Nettozinsmarge, Akzeptanz von Digitalbanken, reales BIP und Leitzinsentwicklungen. Multivariate Regression prognostiziert jeden Treiber, wonach Szenarioanalysen für regulatorische oder Zinsschocks angepasst werden; Lücken in Bottom-Up-Eingaben werden durch regionale Peer-Benchmarks oder umsichtige Elastizitätsbereiche überbrückt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse werden vor der Überprüfung durch einen leitenden Analysten auf Anomalien durch Varianzscans gegen historische Trends und Peer-Quoten geprüft. Berichte werden einmal jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse, Zinsneueinstellungen oder größere Fusionen und Übernahmen die Ausgangsbasis verschieben. Ein abschließender Vorab-Veröffentlichungs-Sweep stellt sicher, dass Kunden die neueste geprüfte Ansicht erhalten.

Warum Mordors Ausgangsbasis für Privatkundenbanken im Vereinigten Königreich Vertrauen weckt

Veröffentlichte Zahlen weichen oft voneinander ab, weil Unternehmen Unternehmensbanking einmischen, abweichende Zinspfade anwenden oder Prognosen an veraltete Wechselkurse binden. Durch die strikte Abgrenzung von Privatkundeneinkommensströmen und die vierteljährliche Aktualisierung der Annahmen präsentiert Mordor einen entscheidungsreifen Mittelpunkt, während andere das Wachstum durch die Einbeziehung von Investmentdienstleistungen überschätzen oder es durch konservative Kurven zur digitalen Akzeptanz unterschätzen könnten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückengrund |

|---|---|---|

| 80,1 Mrd. USD (2025) | ||

| 91,0 Mrd. USD (2024) | Globale Unternehmensberatung A | Enthält Vermögensverwaltungs- und KMU-Cash-Management-Gebühren |

| 71,1 Mrd. USD (2024) | Branchenverband B | Verwendet engere Produktliste, lässt Kreditkarten-Interbankenentgelt aus |

| 71,0 Mrd. USD (2024) | Regionale Unternehmensberatung C | Wendet konstanten Wechselkurs von 2023 an und schließt reine Digitalbanken aus |

Zusammengenommen zeigt der Vergleich, dass Mordors disziplinierte Bottom-Up-Prüfungen auf einem transparenten Top-Down-Gerüst, wenn Umfang, Wechselkurs und Produktgranularität harmonisiert werden, die ausgewogene, reproduzierbare Ausgangsbasis liefern, der Stakeholder vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe und der Wachstumsausblick für den Markt für Privatkundenbanken im Vereinigten Königreich bis 2031?

Der Markt für Privatkundenbanken im Vereinigten Königreich wird voraussichtlich bis 2031 einen Wert von 105,64 Milliarden USD bei einem CAGR von 4,72 % ausgehend von einer Marktgröße von 83,88 Milliarden USD im Jahr 2026 erreichen.

Welche Produktkategorien führen und wachsen am schnellsten im Bereich Privatkundenbanken im Vereinigten Königreich?

Kredite führten im Jahr 2025 mit einem Anteil von 31,26 %, während sonstige Produkte, einschließlich Paketkonten und Vermögensbündel, mit einem CAGR von 6,89 % bis 2031 am schnellsten wachsen.

Wie verändert sich der Kanalmix im Bereich Privatkundenbanken im Vereinigten Königreich?

Online-Banking hielt im Jahr 2025 einen Anteil von 52,51 % und wird bis 2031 voraussichtlich mit 7,27 % wachsen, was den Wandel zur Mobile-First-Nutzung und zum digitalen Vertrieb im großen Maßstab widerspiegelt.

Welches Kundensegment wächst am schnellsten im Bereich Privatkundenbanken im Vereinigten Königreich?

Die Kohorte der 18–28-Jährigen wächst mit einem CAGR von 6,33 %, während die Gruppe der 29–44-Jährigen im Jahr 2025 mit 35,85 % den größten Anteil hielt.

Wie prägen Regulierungen das Privatkundenbanking im Vereinigten Königreich bis 2026?

Verbraucherpflicht und Open-Banking-Standards, die ab 2026 geltende BNPL-Regulierung sowie APP-Betrugserstattungsregeln gestalten Produktdesign, digitale Abläufe und Verbraucherschutz neu.

Welche jüngsten strategischen Schritte gestalten das Wettbewerbsfeld im Bereich Privatkundenbanken im Vereinigten Königreich neu?

Die Übernahme von TSB durch Santander, die Integration der Tesco Bank durch Barclays und der Kauf der Vermögenswerte der Sainsbury's Bank durch NatWest erweitern die Skalierung, während KI- und Datenprogramme bei etablierten Anbietern die Modernisierung beschleunigen.

Seite zuletzt aktualisiert am: