Marktgröße und Marktanteil des Banking as a Service-Marktes in Südamerika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

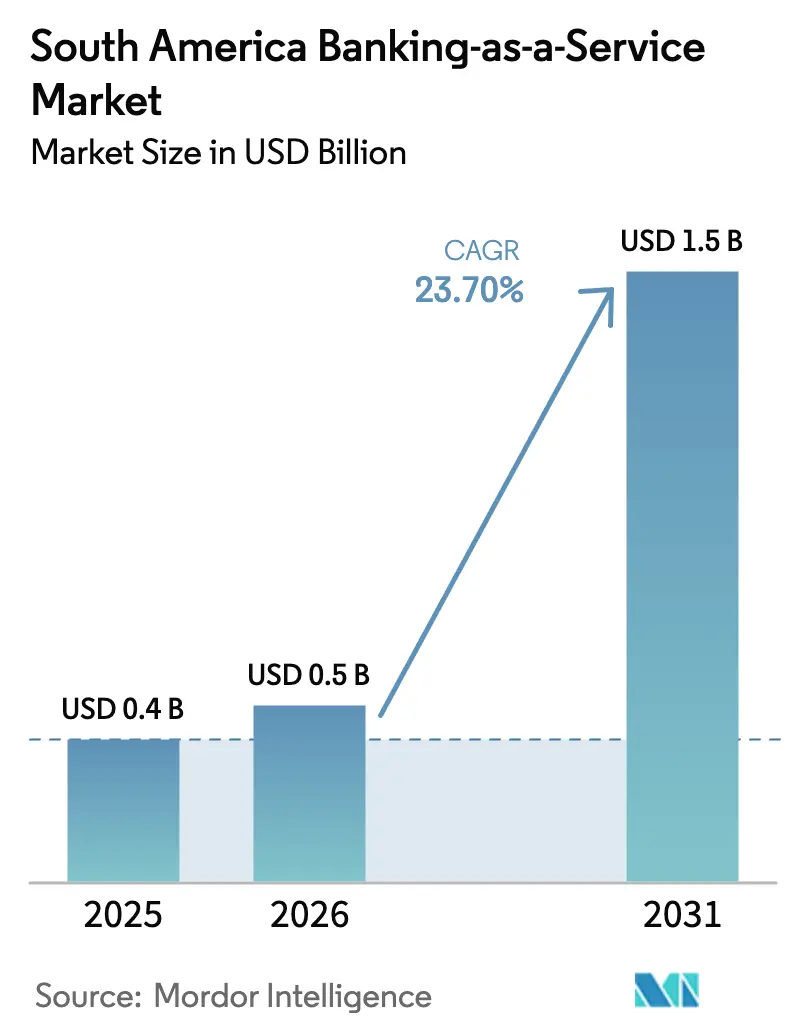

| Marktgröße im Basisjahr (2025) | 0.4 Milliarden US-Dollar |

| Marktgröße (2026) | 0.5 Milliarden US-Dollar |

| Marktgröße (2031) | 1.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 23.70% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Banking as a Service-Marktes in Südamerika von Mordor Intelligence

Die Größe des Banking as a Service-Marktes in Südamerika soll von USD 0,4 Milliarden im Jahr 2025 und USD 0,5 Milliarden im Jahr 2026 auf USD 1,5 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 23,70 % verzeichnen.

Das Wachstum wird durch Brasiliens Führungsrolle bei Sofortzahlungen über Pix, die Reifung der Open-Finance-Mandate und den Wandel von Nicht-Banken hin zu API-first-Modellen für eingebettete Finanzen untermauert, die Kredit, Treasury und Versicherungen in digitale Abläufe an der Kasse oder in Händler-Dashboards integrieren. Das regulatorische Umfeld formalisiert weiterhin die BaaS-Governance und die Kontrollen für Drittanbieterrisiken, was die Skalierung für gut kapitalisierte Plattformen unterstützt und die Sorgfaltspflichten für dienstleistungsnehmende Unternehmen verschärft[1]Banco Central do Brasil, "Open Finance," Banco Central do Brasil, bcb.gov.br . Der Wettbewerbsdruck steigt, da Fintech-Unternehmen BaaS-Infrastrukturen nutzen, um Kreditmargen zu komprimieren und Produkteinführungszyklen zu beschleunigen, wodurch etablierte Anbieter aus Mehrwertdiensten, der Emittentenverarbeitung und grenzüberschreitenden Treasury-Anwendungsfällen verdrängt werden. Tokenisierungspiloten, angeführt von Brasiliens Drex-Programm und Stablecoin-Integrationen mit dem Kernbanking, bereiten das Ökosystem auf programmierbares Geld und Echtzeit-Abwicklung über lokale und grenzüberschreitende Zahlungsströme in der nächsten Phase des Banking as a Service-Marktes in Südamerika vor.

Wichtigste Erkenntnisse des Berichts

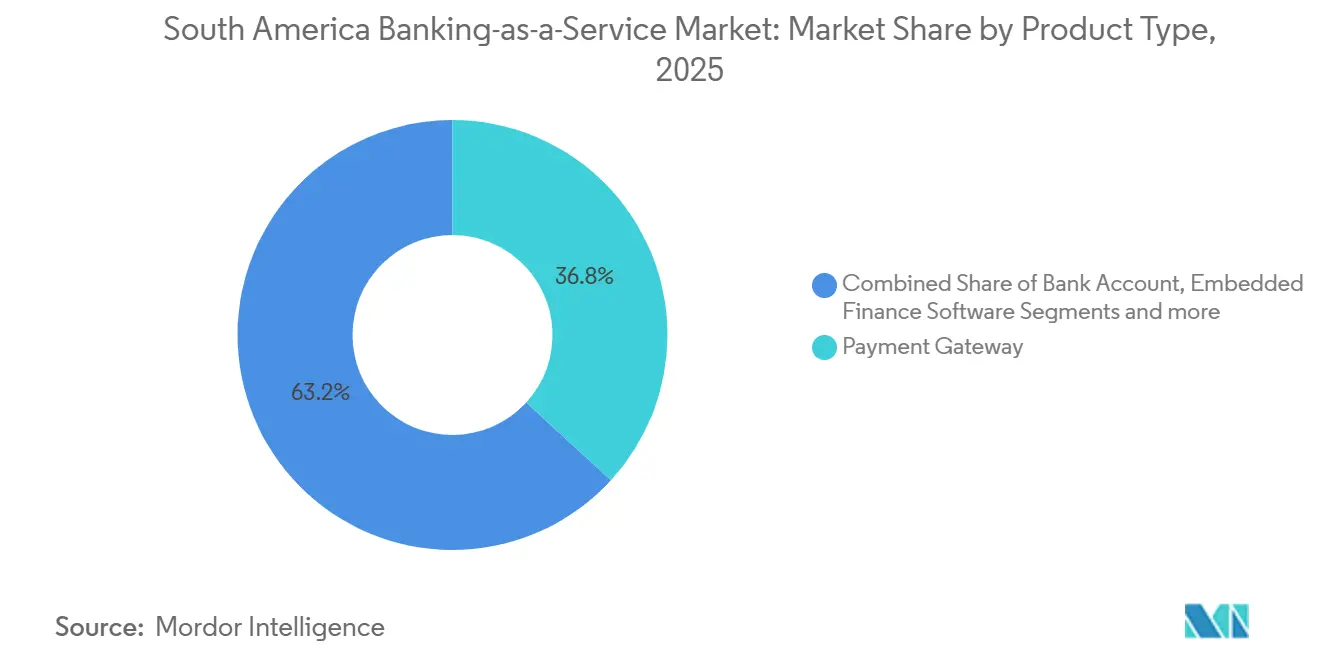

- Nach Produkttyp führten Zahlungsgateways mit einem Umsatzanteil von 36,8 % im Banking as a Service-Markt in Südamerika im Jahr 2025, während Software für eingebettete Finanzen bis 2031 voraussichtlich mit einer CAGR von 24,8 % wachsen wird.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,4 % am Banking as a Service-Markt in Südamerika, während KMU mit einer CAGR von 23,4 % bis 2031 das schnellste Wachstum verzeichneten.

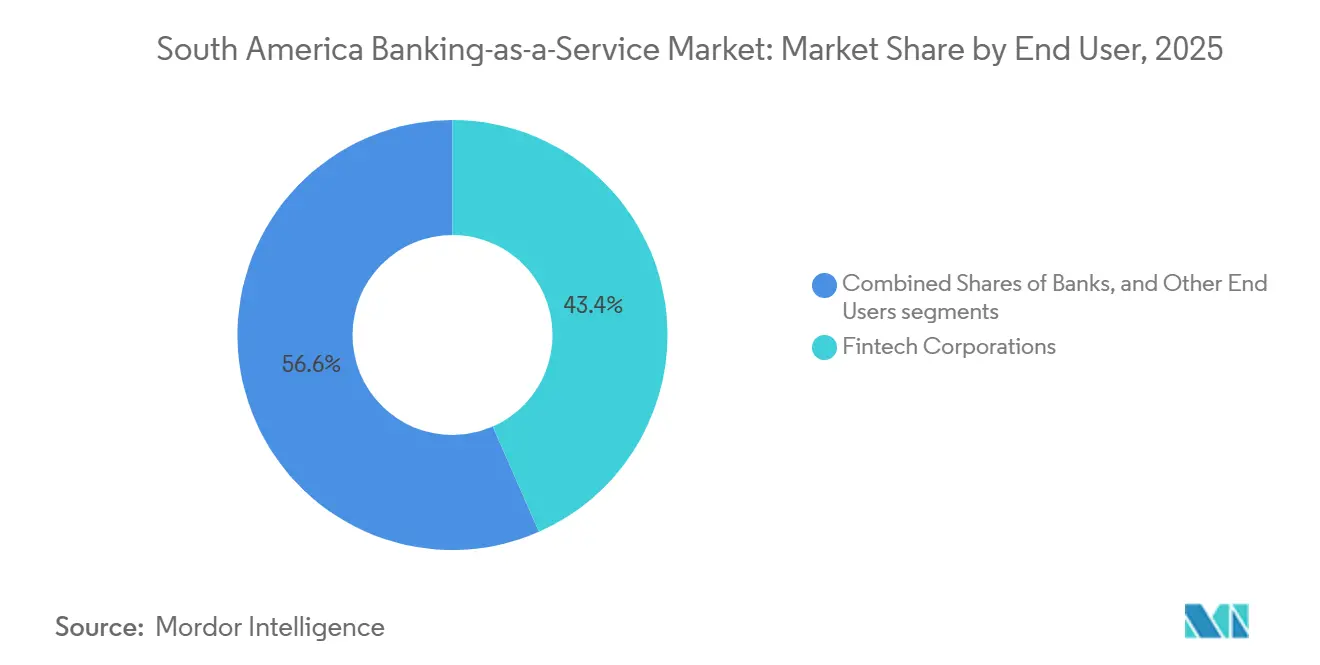

- Nach Endnutzer erfassten Fintech-Unternehmen im Jahr 2025 einen Anteil von 43,4 % am Banking as a Service-Markt in Südamerika und verzeichneten mit einer CAGR von 21,4 % bis 2031 die schnellste Entwicklung.

- Nach Komponente entfielen auf Plattform und Infrastruktur im Jahr 2025 ein Anteil von 52,8 % am Banking as a Service-Markt in Südamerika, während Dienstleistungen bis 2031 mit einer CAGR von 18,9 % expandieren sollen.

- Nach Geografie trug Brasilien im Jahr 2025 68,9 % zum Banking as a Service-Markt in Südamerika bei, während Peru als das am schnellsten wachsende Land mit einer CAGR von 17,4 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Banking as a Service-Marktes in Südamerika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Echtzeit-Zahlungsinfrastrukturen ermöglichen eingebettete Finanzen | +3.2% | Brasilien (führend), Kolumbien, Peru, Chile (expandierend) | Mittelfristig (2–4 Jahre) |

| Open-Finance-Mandate beschleunigen API-Partnerschaften | +2.8% | Brasilien (ausgereift), Chile (Start April 2026), Kolumbien (Dekret 2025) | Kurzfristig (≤ 2 Jahre) |

| Banken monetarisieren Infrastruktur über BaaS-Modelle | +2.1% | Brasilien (68,87 % Anteil), Peru, Argentinien | Mittelfristig (2–4 Jahre) |

| Kartenmodernisierung treibt Nachfrage nach Emittentenverarbeitung | +1.6% | Brasilien, Chile, Argentinien, Peru | Langfristig (≥ 4 Jahre) |

| Tokenisierte Geldpiloten ermöglichen Programmierbarkeit | +0.9% | Brasilien (Drex), regionale Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Pix-Funktionen intensivieren KYC/Betrugsorchestrierung | +1.4% | Brasilien (Pix MED 4.1, Geräteregistrierung über IN 491/2024), regulatorischer Einfluss (BCB) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Echtzeit-Zahlungsinfrastrukturen ermöglichen eingebettete Finanzen

Brasiliens Pix-System erreichte Anfang 2025 174 Millionen Nutzer und verarbeitete bis Dezember 2025 nahezu 7,9 Milliarden Transaktionen pro Monat, wodurch Person-zu-Unternehmen-Zahlungsströme die Peer-to-Peer-Zahlungen überholten, da Sofort-Konto-zu-Konto-Zahlungen zum Standard beim Einzelhandels-Checkout und bei der Rechnungszahlung wurden. Die Einführung von Pix Automático durch die Zentralbank im Juni 2025 fügte eine Funktion für wiederkehrende Lastschriften unter einer einzigen Einwilligung hinzu, was die Abonnementabrechnung für Nutzer ohne Kreditkarten ermöglicht und eingebettete Zahlungserlebnisse in Verbraucher- und KMU-Apps vertieft. Gleichzeitig hat die Open-Finance-Datenweitergabe in Brasilien die Skalierung von Einwilligungen und API-Aufrufen ermöglicht, sodass Anbieter Kreditlinien, Betriebskapital und Versicherungen in Händler-Dashboards einbetten können, die auf Pix und anderen Infrastrukturen aufbauen. Der regionale Schwung unterstützt ähnliche Entwicklungen, wobei Kolumbiens Echtzeit-Initiativen voranschreiten und Perus Interoperabilitätsmandate die Wallet-Akzeptanz fördern und die Zugangspunkte für eingebettete Finanzen im Einzel- und Dienstleistungssektor stärken[2]Bank für Internationalen Zahlungsausgleich, "Schnelle Zahlungen und finanzielle Inklusion in Lateinamerika und der Karibik," Bank für Internationalen Zahlungsausgleich, bis.org . Der Banking as a Service-Markt in Südamerika stützt sich weiterhin auf Sofortinfrastrukturen, um die Zahlungslatenz zu reduzieren, Akzeptanzkosten zu senken und datengestützte Kreditvergabe am Bedarfspunkt für große Unternehmens- und KMU-Anwendungsfälle zu erschließen.

Kartenmodernisierung treibt Nachfrage nach Emittentenverarbeitung

Wiederkehrende Zahlungen über Pix Automático verschärfen den Wettbewerb mit gespeicherten Kartendaten, was in Brasilien und Chile Netzwerkinvestitionen in Tokenisierung, NFC-Akzeptanz und virtuelle Kartenbereitstellung für Abonnement- und Mobilitätsszenarien beschleunigt hat. Visas Übernahme von Pismo im Jahr 2024 brachte cloud-native Emittentenverarbeitung und Kernbanking-Fähigkeiten der nächsten Generation unter Visas Vertrieb, wodurch Banken und Fintechs Kartenlebenszyklen und Autorisierungslogik mit modularen APIs in regionalem Maßstab modernisieren können. Die Nachfrage nach BIN-Sponsoring ist unter Nicht-Banken gestiegen, die Co-Branded- und White-Label-Ausgabe ohne vollständig lizenzierte Bankinfrastruktur anstreben, was Emittentenverarbeitungsplattformen stärkt, die Risikokontrollen, Echtzeit-Entscheidungsfindung und Betrugstools in schlüsselfertige Stacks für den Banking as a Service-Markt in Südamerika bündeln. Da die kontaktlose Modernisierung uneinheitlich bleibt, helfen Software-POS und von Emittenten generierte virtuelle Kartennummern, Akzeptanzlücken zu schließen, während sie E-Commerce- und Unternehmensausgaben-Anwendungsfälle unterstützen, die die Kartenökonomie dort aufrechterhalten, wo die Konto-zu-Konto-Substitution zunimmt. Im Jahr 2026 wird der Schwung bei der Emittentenverarbeitung durch Produktcode-Updates, Unternehmens-Upgrades und hybride Abläufe aufrechterhalten, die Karten mit Sofortzahlungen kombinieren, um Akzeptanz, Risiko und Kundenerlebnis für den Banking as a Service-Markt in Südamerika zu optimieren[3]Visa, "Modernisierung beschleunigt: Wie Visas Pismo die Zahlungsabwicklung transformiert," Visa, visa.com.

Tokenisierte Geldpiloten ermöglichen Programmierbarkeit

Brasiliens Drex-Programm führt Groß- und Einzelhandelspiloten durch, die auf Ethereum-kompatibler Infrastruktur und datenschutzwahrenden Tools basieren, um programmierbare Abwicklung, Sicherheitenverwaltung und tokenisierte Staatsanleihenströme zu testen, mit einem zweiphasigen öffentlichen Einführungsplan für 2026, vorbehaltlich technischer und politischer Validierung. Der Programmierbarkeits-Workstream zielt auf Treuhandkonten mit bedingter Freigabe, Gehaltsabrechnung und Kreditorenbuchhaltung mit automatisierten Auslösern sowie dynamische Versorgungsabrechnung ab, die vertrauenswürdige Datenorakel nutzt – all dies verbindet sich mit Pix und bestehenden Kontokennungen, um die Rückwärtskompatibilität in großem Maßstab sicherzustellen. Parallel dazu integrieren Banken und Kernplattformen Stablecoins in Echtzeit-Ledger und Kernsysteme, wie Materas Integration lokaler Pix-Infrastrukturen mit USDC-Liquidität zeigt, die es Instituten ermöglicht, BRL, USD und USDC in einer einheitlichen Umgebung für grenzüberschreitende Abwicklung und Treasury-Operationen zu halten. Diese Tokenisierungsinitiativen bereiten den Banking as a Service-Markt in Südamerika auf institutionelle Liquidität vor, die mit programmierbaren Kontrollen on-chain bewegt werden kann, während sie mit Datenschutz- und Anti-Finanzkriminalitätsanforderungen über Jurisdiktionen hinweg in Einklang gebracht wird. Langfristig zielen grenzüberschreitende Korridore, die von öffentlich-privaten Konsortien pilotiert werden, darauf ab, Korrespondenzbankverzögerungen und Devisenspreads zu reduzieren, obwohl bindende multilaterale Rahmenwerke von politischem Konsens und Schutzmaßnahmen für die monetäre Souveränität abhängen.

Pix-Funktionen intensivieren KYC/Betrugsorchestrierung

Die von Brasiliens Zentralbank eingeführten Geräteregistrierungsanforderungen schaffen eine eindeutige Gerätekennung für die Pix-Initiierung und legen harte Transaktions- und Tageslimits für nicht registrierte Geräte fest, was die Betrugskontrollen im Jahr 2026 in Richtung Vorauthentifizierung und kontinuierlicher Gerätebewertung verlagert. Der Sondermechanismus zur Rückgabe, dessen Verbesserung für Februar 2026 geplant ist, erweitert die Nachverfolgung von Geldern und ermöglicht es Instituten, Vermögenswerte über mehrere Weiterleitungen hinweg zu sperren und zurückzugewinnen, was standardisierte Datenaustausch- und Playbooks unter den teilnehmenden Instituten erfordert, um den Verlustumfang in Echtzeit zu reduzieren. Betrugsablehnungsmandate unter Verdacht und gemeinsame Lösungsverpflichtungen für die BaaS-Governance legen neuen Schwerpunkt auf Verhaltensanalysen, API-Schicht-Anomalieerkennung und koordinierten Interbanken-Informationsaustausch, um synthetische Identitäten und Geldmulennetzwerke zu bekämpfen. Anbieter im Banking as a Service-Markt in Südamerika reagieren mit Gerätefingerabdrücken, Lebenderkennung und automatisiertem Negativlistenaustausch, der mit AML-Rundschreiben und Datenschutzregeln übereinstimmt und gleichzeitig Falschpositive minimiert, die dringende Zahlungen stören. Das Ergebnis ist ein Wandel in der KYC-Orchestrierung von statischem Onboarding hin zu kontinuierlicher, risikobasierter Authentifizierung, die sich an Transaktionsgeschwindigkeit, Gegenparteien und Standortsignalen anpasst, während Echtzeit-Kanäle skalieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Heterogenität erhöht die Skalierungskomplexität | -2.4% | Panregional, akut in Argentinien, Peru, Chile | Mittelfristig (2–4 Jahre) |

| Sofortzahlungsverbindlichkeiten erhöhen das Betriebsrisiko | -1.8% | Brasilien, Peru, regulatorischer Einfluss (BCB-Betrugsmandate) | Kurzfristig (≤ 2 Jahre) |

| Divergierende Standards belasten die regionale Interoperabilität | -1.3% | Kolumbien, Mexiko, Argentinien, Chile | Langfristig (≥ 4 Jahre) |

| Konto-zu-Konto-Infrastrukturen komprimieren die Kartenökonomie | -0.7% | Brasilien, Chile, Peru | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Heterogenität erhöht die Skalierungskomplexität

Lizenzschwellen, Kapitaluntergrenzen, Datenspeicherungsmandate und Teilnehmerdefinitionen unterscheiden sich je nach Jurisdiktion, was BaaS-Anbieter zwingt, parallele Einheiten und Compliance-Stacks zu unterhalten, anstatt eine einzige Genehmigung über Südamerika hinweg zu nutzen[4]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Abwägung zwischen aufsichtsrechtlicher Regulierung und Wettbewerbserwägungen im Bankwesen – Anmerkung Brasiliens," OECD, oecd.org. In Brasilien müssen alle Zahlungsinstitute eine vorherige Genehmigung einholen und die verstärkte Aufsicht im Rahmen der regulatorischen Prioritäten 2025–2026 einhalten, die auch die Governance-Erwartungen für BaaS-Operationen formalisieren. Chile hat die Open-Finance-Regulierung im Rahmen seines Fintech-Gesetzes abgeschlossen, mit einer schrittweisen Umsetzung ab April 2026 und nachfolgenden Fristen bis 2029, die gestaffelte Compliance-Programme für Zahlungsinitiierungsdienstleister, Banken, Kartenemittenten und andere Akteure erfordern. Perus Aufsichtsbehörden haben Arbeiten zu Open Finance eingeleitet, aber noch keine endgültigen technischen Standards veröffentlicht, was Marktteilnehmer dazu zwingt, Konnektoren gegen unsichere API-Endpunkte zu entwickeln und die Markteinführungszeit zu verlängern. Der Banking as a Service-Markt in Südamerika muss auch LGPD-Regeln für grenzüberschreitende Daten und sektorale AML-Verpflichtungen in Brasilien in Einklang bringen, wenn Cloud-Footprints und Datenflüsse gestaltet werden, die über mehrere Jurisdiktionen hinweg konform bleiben müssen.

Sofortzahlungsverbindlichkeiten erhöhen das Betriebsrisiko

Die sofortige Abwicklung verengt das Risikozeithorizont für Betrugserkennung und Rückbuchungen und verlagert die Risikominderung von Nachgenehmigungsabläufen hin zu Echtzeit-Entscheidungsfindung, die Nutzer-, Geräte- und Gegenparteisignale bewertet, bevor Gelder bewegt werden. Aufsehenerregende Vorfälle und Social-Engineering-Betrug haben Brasiliens Zentralbank veranlasst, die Betrugs-Governance zu verschärfen, indem Geräteregistrierung vorgeschrieben und Rückgabemechanismen verbessert wurden, was die Orchestrierungskomplexität für alle Pix-Teilnehmer im Jahr 2026 erhöht. Darüber hinaus erhöhen Transaktionsablehnungsanforderungen bei begründetem Betrugsverdacht die Anforderungen an evidenzbasierte Entscheidungen, was wiederum Falschpositive erhöhen kann, wenn Institute Verhaltensmodelle und Negativlisten nicht präzise kalibrieren. Interoperable Wallet-Ökosysteme in Ländern wie Peru haben Inklusion und Volumen verbessert, aber die Verantwortlichkeit für Betrugsereignisse auf Anbieter verteilt, was die Zuordnung und Wiedergutmachung verzögern kann, wenn Geldmulennetzwerke mehrere Plattformen umspannen. Infolgedessen investiert der Banking as a Service-Markt in Südamerika in adaptive Authentifizierung, Lebenderkennung und bankenübergreifende Zusammenarbeit, um die Echtzeit-Betrugsraten niedrig zu halten und gleichzeitig das Nutzererlebnis beim Checkout und in wiederkehrenden Zahlungsströmen zu bewahren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Eingebettete Finanzsoftware übertrifft Gateways durch Plattformallgegenwart

Zahlungsgateways beherrschten 36,8 % des Wertes von 2025 als Standard-Infrastruktur für Pix-, Karten- und Boleto-Akzeptanz in E-Commerce, Marktplätzen und Mobilität, während Software für eingebettete Finanzen bis 2031 voraussichtlich eine CAGR von 24,8 % verzeichnen wird – die schnellste unter den Produktsegmenten im Banking as a Service-Markt in Südamerika. Brasiliens Open-Finance-Rahmenwerk mit expandierenden Datenweitergabe-Einwilligungen und API-Nutzung ermöglicht es Nicht-Banken, Kredit, Versicherungen und Treasury direkt in operative Dashboards einzubetten, Entscheidungszyklen zu verkürzen und Händlernutzern die Umgehung veralteter Schnittstellen zu ermöglichen. Plattformanbieter wie Dock und QI Tech haben Pix-Transaktionsverarbeitung und Kreditausgabe skaliert und damit demonstriert, wie horizontale API-Stacks eingebettete Abläufe für Finanz- und Nicht-Finanzmarken im Banking as a Service-Markt in Südamerika ermöglichen. Kernbanking- und Bankkonto-APIs verankern weiterhin Wallet-Einführungen und Neobank-Onboarding, während Kredit-APIs Open-Finance-Daten nutzen, um alternatives Underwriting zu geringeren Kosten als traditionelle büroabhängige Ansätze zu verfeinern. Da eingebettete Modelle Zahlungskosten komprimieren und Transaktions- und Verhaltensdaten kombinieren, erweitern sich die Margen auf eine Weise, die reine Gateways nicht replizieren können, was eine Verlagerung von der Rohstoffweiterleitung hin zu datenreichen Finanzabläufen verstärkt.

Der regulatorische Bogen unterstützt diesen Übergang, wobei Brasilien Prioritäten für 2025–2026 festlegt, die BaaS-Verpflichtungen formalisieren und Drittanbieterrisiko-Kontrollen stärken, was lizenzierten Plattformen zugute kommt, die in der Lage sind, nachhaltig in Compliance und Cybersicherheit zu investieren. Anbieter eingebetteter Finanzen integrieren auch programmierbares Geld durch Partnerschaften mit Matera und Circle, um BRL-, USD- und USDC-Guthaben in Echtzeit-Ledgern zu vereinheitlichen, die lokale Pix-Infrastrukturen mit globaler Liquidität für grenzüberschreitende Zahlungen im Banking as a Service-Markt in Südamerika verbinden. Auf der Nachfrageseite suchen Händler nach End-to-End-Lösungen, die Checkout, Abstimmung, Abwicklung und Betriebskapitalvorschüsse bündeln, was die Marktanteilsgewinnung im Prognosezeitraum zugunsten eingebetteter Software gegenüber eigenständigen Gateways verschiebt. Das Ergebnis ist eine dauerhafte Überperformance von Software für eingebettete Finanzen, da Datennetzwerkeffekte Underwriting- und Betrugsmodelle über mehr Berührungspunkte hinweg verbessern und die Stückökonomie und Kundenbindung steigern. Die Führungsposition eingebetteter Software wird voraussichtlich konsolidiert, wenn wiederkehrende Zahlungen und tokenisierte Vermögenswerte in großem Maßstab eingesetzt werden und neue programmierbare Abläufe entstehen, die der Zahlungsautorisierung und -abwicklung vorgelagert sind.

Nach Unternehmensgröße: KMU setzen auf digitale Stacks mit einer CAGR von 23,4 %

Großunternehmen behielten 64,4 % des Wertes von 2025 aufgrund bestehender Bankbeziehungen, Integrationsbudgets und der Notwendigkeit hoher Verfügbarkeit und Prüfbarkeit, während KMU voraussichtlich mit einer CAGR von 23,4 % wachsen werden, gestützt auf Low-Code-Onboarding, verbrauchsbasierte Preisgestaltung und eingebetteten Kredit, der Sicherheitenreibung im Banking as a Service-Markt in Südamerika reduziert. Die regulatorische Modernisierung in Brasilien und die aktive Open-Finance-Akzeptanz ermöglichen es KMU-fokussierten Anbietern, verifizierte Einkommens- und Transaktionshistorien abzurufen, Genehmigungen zu beschleunigen und Betriebskosten zu senken, wodurch die KMU-Nachfrage nach schlüsselfertigen BaaS-Angeboten gestärkt wird. Die öffentliche Politik in Brasilien hat Inklusion und Kreditausweitung betont, und multilaterale Analysen unterstreichen, wie schnelle Zahlungen zur KMU-Digitalisierung und zum Zugang zu Betriebskapital beitragen. In Peru wird die KMU-Modernisierung durch die Einführung von Kernbanking-SaaS unterstützt, wie etwa Mibancos Migration zu Temenos, die eine schnellere Markteinführung und verbesserte Erlebnisse in großem Maßstab anstrebt. Diese Entwicklungen verstärken den KMU-geführten Schwung für den Banking as a Service-Markt in Südamerika, wo eingebettete Apps Rechnungsstellung, Inkasso und Finanzierung in einer einzigen Schnittstelle bündeln und die Abwanderung reduzieren.

Unternehmen schätzen weiterhin vertikal integrierte Plattformen, die in der Lage sind, Sicherheits- und Compliance-Anforderungen zu erfüllen und gleichzeitig mit ERP- und Legacy-Kernsystemen zu koexistieren, was Anbieter mit bewährten SLAs und länderübergreifenden Zertifizierungen begünstigt. KMU hingegen übernehmen sofort einsatzbereite Stacks, die KYC, AML, Zahlungsinitiierung und Abstimmung mit minimalem Entwicklungsaufwand im Banking as a Service-Markt in Südamerika zusammenfassen. Die Portabilität von Open-Finance-Daten und Kreditportabilität, die 2026 ausgeweitet werden sollen, werden den Wettbewerb um KMU-Refinanzierung und Workflow-Eigentümerschaft über Zahlungen und Treasury hinweg verschärfen. Über den Prognosehorizont hinaus divergieren die Adoptionspfade von Unternehmen und KMU in Bezug auf Werkzeuge und Governance-Anforderungen, konvergieren jedoch bei der hybriden Orchestrierung über Sofortzahlungen, Karten und programmierbare Guthaben, was Marktanteilsgewinne für Plattformen mit umfangreichen API-Katalogen antreibt.

Nach Endnutzer: Fintechs halten eine CAGR von 21,4 % aufrecht, während etablierte Anbieter digitalisieren

Fintech-Unternehmen machten 2025 43,4 % der Endnutzernachfrage aus und sollen mit einer CAGR von 21,4 % wachsen, was die Größenordnung digital-nativer Herausforderer widerspiegelt, die auf API-nativen Architekturen und vereinfachtem Onboarding aufgebaut sind, das die Markteinführungszeit im Banking as a Service-Markt in Südamerika verkürzt. Führende Fintechs in Brasilien, wie Nubank, haben ihre Kundenbasis mit zweistelligen Wachstumsraten ausgebaut, unterstützt durch tiefes mobiles Engagement und Produkterweiterungen in Zahlungen, Ersparnisse, Kreditvergabe und Investitionen. Händlerorientierte Ökosysteme haben auch eingebettete Betriebskapital- und Treasury-Funktionen in Wallets ausgebaut, was die Nutzerbindung und den durchschnittlichen Umsatz pro Nutzer von Fintechs stärkt, ohne Filial- oder Callcenter-Overhead hinzuzufügen. Für Banken sind BaaS-Partnerschaften und Open-Finance-Konnektivität zu zentralen Elementen ihrer digitalen Transformation geworden, wobei grenzüberschreitende Initiativen wie die Pix-basierte Akzeptanz im Ausland die Reichweite und Marke in der Region erweitern. Da regulatorische Rahmenbedingungen rund um die BaaS-Governance strenger werden, entwickeln sich Banken und Fintechs gleichermaßen hin zu robusten Drittanbieterrisiko-Kontrollen und gemeinsamen Betrugsabwehren, was das Gesamtkategoriewachstum im Banking as a Service-Markt in Südamerika aufrechterhält.

Nicht-finanzielle Nutzer wie Einzelhändler, Plattformen und Versorgungsunternehmen betten zunehmend BaaS für Onboarding, Zahlungen und Kredit am Interaktionspunkt ein, wie Integrationen zeigen, die Lastschrift und wiederkehrende Zahlungen in Verbraucherdienstleistungen ermöglichen. Diese eingebetteten Erlebnisse verwischen die Grenzen zwischen Banken und Fintechs und verlagern den Vorteil hin zu Anbietern mit Orchestrierung über Karten, Sofortzahlungen und tokenisierte Vermögenswerte im Banking as a Service-Markt in Südamerika. Etablierte Banken nutzen BaaS-APIs, um die Produktentwicklung zu beschleunigen und gleichzeitig die Bilanzkontrolle und das regulatorische Kapitalmanagement beizubehalten. Im Laufe der Zeit unterstützt die Konvergenz hin zu hybriden Finanzarchitekturen Multi-Rail-Strategien und neue Monetarisierungshebel über Kundensegmente hinweg. Der Banking as a Service-Markt in Südamerika wächst daher sowohl auf herausforderergeführten als auch auf etabliertengeführten Vektoren, die Geschwindigkeit, Resilienz und Übereinstimmung mit Compliance-Anforderungen priorisieren.

Nach Komponente: Plattform dominiert mit 52,8 %, während Dienstleistungen um 18,9 % durch Compliance expandieren

Plattform und Infrastruktur hielten 52,8 % des Wertes von 2025 und unterstreichen damit den kapitalintensiven Charakter von Kern-Ledgern, Emittentenverarbeitung und hochverfügbarer Zahlungskonnektivität im Banking as a Service-Markt in Südamerika. Dienstleistungen, einschließlich KYC, AML, Betrugsprävention und regulatorisches Reporting, sollen bis 2031 mit einer CAGR von 18,9 % wachsen, da BaaS-Governance, PSTI-Akkreditierung und Drittanbieterrisiko-Regeln die Anforderungen an Compliance-Automatisierung und unabhängige Prüfung erhöhen. Die Betrugsverhinderungsorchestrierung ist zu einer strategischen Schicht geworden, da Institute Geräteregistrierung, Lebenderkennung und Verhaltensanalysen einsetzen, um Echtzeit-Betrugsraten niedrig zu halten und Rückgewinnungsergebnisse unter Rückgabemechanismen zu verbessern. Anbieter differenzieren sich durch gebündelte Compliance-Portale, API-Governance und sofort einsatzbereite Konnektoren, die mit Open-Finance-Standards übereinstimmen und die Bereitstellung für Banken, Fintechs und Kreditgenossenschaften im Banking as a Service-Markt in Südamerika beschleunigen. Stablecoin-Integrationen in das Kernbanking neben Pix-Konnektivität schaffen auch neue Dienstleistungslinien für grenzüberschreitendes Treasury und Abwicklung, die unabhängig vom inländischen Zahlungsvolumen monetarisiert werden.

Der Dienstleistungsschicht-Umsatz wird weiter durch Abonnementpreise für Überwachung, Prüfpfadgenerierung und regulatorische Änderungsbenachrichtigungen unterstützt, was die Umsatzvolatilität im Vergleich zur volumenbasierten Zahlungsökonomie glättet. Plattformanbieter mit starker Compliance-Verpackung gewinnen zunehmend Unternehmensaufträge, die robuste SLAs und Drittanbieterprüfungen erfordern, während Dienstleistungen sowohl für Unternehmens- als auch für KMU-Kunden im Banking as a Service-Markt in Südamerika skalieren. Da sich regulatorische Zeitpläne bis 2026 und darüber hinaus entfalten, wird die doppelte Investition in Plattformresilienz und dienstleistungsgeführte Compliance die Wettbewerbspositionierung definieren, wobei lizenzierte, sicherheitszertifizierte Anbieter Marktanteile konsolidieren. Im Laufe der Zeit werden programmierbares Geld und tokenisierte Vermögenswerte zusätzliche Dienstleistungslinien stimulieren, die sich auf Smart-Contract-Überwachung, Schlüsselverwaltung und On-Chain-AML-Analysen konzentrieren. Der Banking as a Service-Markt in Südamerika wird daher Plattformskalierung mit wiederkehrenden Dienstleistungen ausbalancieren, da Institute sich an Multi-Rail- und Multi-Asset-Umgebungen anpassen.

Geografische Analyse

Brasilien machte 68,9 % des Wertes von 2025 aus, unterstützt durch Pixs universelle Reichweite und das Ausmaß der Open-Finance-Einwilligungen und API-Aufrufe, die eingebettete Finanzmodelle und Echtzeit-Treasury im Banking as a Service-Markt in Südamerika untermauern. Pix hatte Anfang 2025 174 Millionen Nutzer und verarbeitete bis Dezember 2025 nahezu 7,9 Milliarden Transaktionen pro Monat, während das Open-Finance-Programm die Datenweitergabe-Akzeptanz bei Verbrauchern und KMU weiter ausbaute. Regulatorische Meilensteine für 2025–2026 umfassen die Formalisierung der BaaS-Governance, die Verbesserung der Betrugskontrollen und die Stärkung der PSTI-Aufsicht, was die Basisverpflichtungen insgesamt erhöht und lizenzierten, gut kapitalisierten Plattformen zugute kommt. Im Prognosezeitraum sollen Funktionen wie wiederkehrende Zahlungen über Pix Automático und Piloten für programmierbares Geld unter Drex neue Anwendungsfälle in den Bereichen Abonnements, Treuhandkonten und grenzüberschreitende Abwicklungen im Banking as a Service-Markt in Südamerika erschließen. Brasiliens Führungsposition wird voraussichtlich anhalten, da Anbieter Betrugsabwehr, Compliance-Automatisierung und Tokenisierungsfähigkeiten im Einklang mit den Prioritäten der Zentralbank integrieren.

Peru wird als die am schnellsten wachsende Geografie mit einer CAGR von 17,4 % bis 2031 prognostiziert, angetrieben durch obligatorische Wallet-Interoperabilität, die das tägliche Transaktionsvolumen erhöht und die Akzeptanz im Einzel- und Dienstleistungssektor ausweitet. Die Zentralreservebank Perus kündigte im Juli 2024 einen CBDC-Piloten an, der sich auf offline-fähige Einzelhandelszahlungen und Inklusion für Nutzer in Gebieten mit geringer Abdeckung konzentriert, was eine politische Richtung signalisiert, die programmierbares Geld und erweiterten Zugang unterstützt. Die KMU-Modernisierung beschleunigt sich, da Institute wie Mibanco Kernsysteme auf Cloud-SaaS migrieren, um die Markteinführungszeit und betriebliche Effizienz für Mikro- und Kleinunternehmen zu verbessern, die die Mehrheit der peruanischen Unternehmen ausmachen. Diese Entwicklungen stärken die Bedingungen für die BaaS-Akzeptanz in Peru, insbesondere für KMU-zentrierte eingebettete Finanzen und interoperable Wallet-geführte Zahlungen im Banking as a Service-Markt in Südamerika. Da technische Standards reifen, sind Anbieter positioniert, um Cross-Rail-Orchestrierung und Compliance-Dienstleistungen im Einklang mit den Aufsichtserwartungen zu skalieren.

Chile schloss die Open-Finance-Regulierung im Juli 2024 im Rahmen seines Fintech-Gesetzes ab und legte gestaffelte Compliance-Zeitpläne ab April 2026 fest, die in den kommenden Jahren den API-basierten Datenaustausch und die Zahlungsinitiierung ausweiten werden. Chiles langjährige TEF-Infrastruktur unterstützt einen hohen Anteil an sofortigen Konto-zu-Konto-Ausgaben und ergänzt eine hohe Smartphone- und Bankdurchdringung, was für die Beschleunigung digitaler Zahlungen im Banking as a Service-Markt in Südamerika günstig ist. Die grenzüberschreitende Konnektivität wächst, da private Anbieter Akzeptanz- und Bargeldnetzwerke einsetzen und Banken Partnerschaften eingehen, um Pix-basierte Zahlungen für Brasilianer auf Reisen in benachbarten Märkten zu ermöglichen. Anderswo in Südamerika treibt Kolumbien ein obligatorisches Open-Finance-Rahmenwerk neben der Konsolidierung von Echtzeit-Infrastrukturen voran, während andere Länder mit interoperablen QR- oder Sofortzahlungspiloten in unterschiedlichem Tempo voranschreiten. In der gesamten Region bleibt die Vielfalt der Standards und Zeitpläne die wichtigste Variable, die BaaS-Plattformen bei der Planung von Mehrländerexpansionen im Banking as a Service-Markt in Südamerika berücksichtigen müssen.

Wettbewerbslandschaft

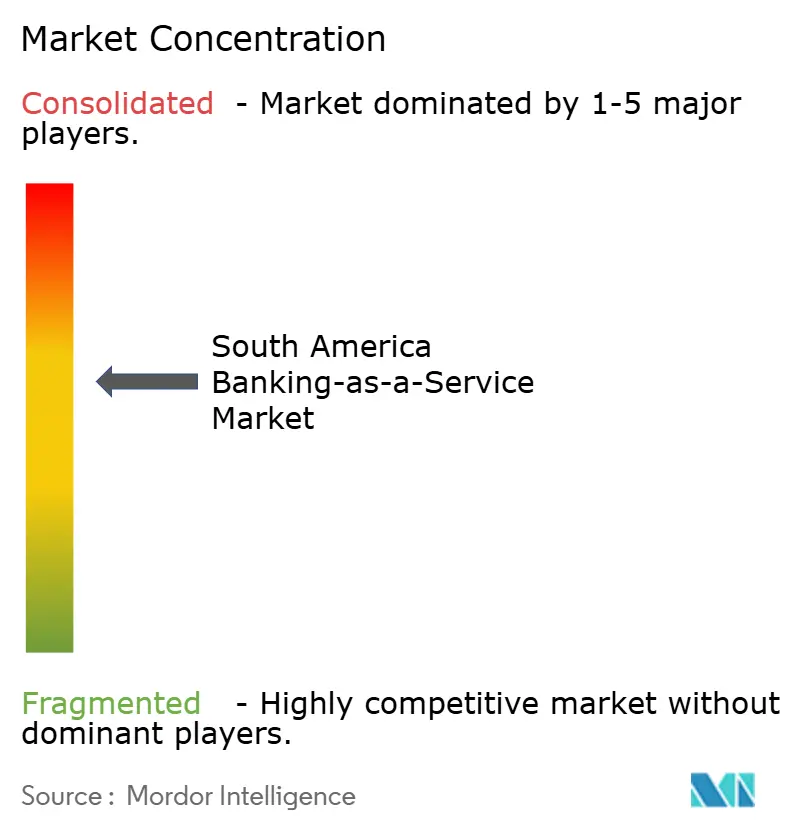

Der Banking as a Service-Markt in Südamerika ist mäßig konzentriert, wobei die fünf größten Anbieter schätzungsweise einen erheblichen kombinierten Marktanteil halten, während mittelgroße Akteure neben großen etablierten Anbietern um Unternehmens- und vertikalspezifische Konten konkurrieren. Dock berichtet von erheblichem Umfang bei Pix-Transaktionen und aktiven Konten, während es sich über Länder hinweg ausdehnt, was horizontale Reichweite und starke Emittentenverarbeitungs- und Zahlungsfähigkeiten widerspiegelt. Celcoin hat BaaS und eingebettete Finanzen durch nachhaltige Investitionen und Fusionen und Übernahmen ausgebaut und unterstützt sowohl finanzielle als auch nicht-finanzielle Kunden mit hohem Pix-Durchsatz für Inkasso- und Rechnungszahlungsabläufe. QI Tech, das erste unter Brasiliens SCD-Regime lizenzierte Unternehmen, hat große Kreditvolumina ausgegeben und erheblichen Pix-Verkehr verarbeitet und sich damit als Referenz für eingebettete Kreditvergabe und Zahlungsorchestrierung im Banking as a Service-Markt in Südamerika positioniert. FitBank und Pomelo erweitern die Emittentenverarbeitung und das BIN-Sponsoring in Brasilien und Mexiko, um Co-Branded-Ausgabe und modulare Kartenprogramme in regionalem Maßstab zu unterstützen.

Strategische Schritte fallen in drei Vektoren. Erstens geografische Expansion, da Plattformen neue Märkte erschließen und Akzeptanznetzwerke erweitern, exemplifiziert durch grenzüberschreitende Pix-Akzeptanzpartnerschaften, die brasilianischen Nutzern ermöglichen, im Ausland zu zahlen und gleichzeitig Gelder lokal für Händler abzuwickeln. Zweitens vertikale Integration, da Netzwerke und Prozessoren Kernsysteme und Emittentenfähigkeiten kombinieren, wie in Visas Übernahme von Pismo zu sehen ist, um Verarbeitung der nächsten Generation mit cloud-nativen Kernen für Banken in mehreren Regionen zu liefern. Drittens ermöglicht eingebettete Orchestrierung Anbietern, API-Kataloge zu skalieren und Onboarding, Zahlungen, Kredit und Betrug unter konfigurierbaren Workflows für Fintechs, Banken und nicht-finanzielle Unternehmen im Banking as a Service-Markt in Südamerika zu vereinheitlichen. Die Finanzierungsaktivität bleibt aktiv, wobei Plattformen Wachstumskapital aufnehmen, um Emittentenverarbeitungskapazitäten und Tokenisierungsfunktionen aufzubauen, die programmierbare Karten und grenzüberschreitende Abwicklung untermauern. Diese Strategien spiegeln das Bestreben wider, Unternehmensanteile zu gewinnen, die Zeit bis zur Wertschöpfung für KMU zu reduzieren und Kontrollen angesichts der regulatorischen Erwartungen für 2026 zu stärken.

Branchenführer im Banking as a Service-Markt Südamerika

Dock (Brazil)

Celcoin

QI Tech

Pomelo

FitBank

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Pomelo schloss eine Series-C-Runde über USD 55 Millionen ab, die gemeinsam von Kaszek und Insight Partners angeführt wurde, um die Emittentenverarbeitungsexpansion in Brasilien und Mexiko zu beschleunigen, eine stablecoin-native globale Karte zu entwickeln und das Zahlungs-Tokenisierungs- und KI-gestütztes Rückbuchungsmanagement zu verbessern.

- November 2025: Brasiliens Zentralbank und der Nationale Währungsrat erließen die Gemeinsame Resolution Nr. 16, um BaaS-Governance, Risikomanagement und Compliance-Verpflichtungen für BaaS-Anbieter zu definieren, mit Compliance-Fälligkeit bis zum 31. Dezember 2026.

- September 2025: Die Brasilianische Entwicklungsbank genehmigte USD 9,3 Millionen für PD Bank 3.0 zur Unterstützung einer KI-gestützten Bankplattform und BaaS-Integrationsinitiaven.

- August 2025: QI Tech sicherte sich eine Erweiterung seiner Series-B-Finanzierung um USD 63 Millionen, um API-gesteuerte Finanzdienstleistungen und eingebettete Bankangebote für Fintechs und Unternehmenspartner auszubauen.

Berichtsumfang des Banking as a Service-Marktes in Südamerika

| Zahlungsgateway |

| Bankkonto/Kernbanking |

| Kredit- und Kreditdienstleistungen |

| Software für eingebettete Finanzen |

| Sonstige Produkttypen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Banken |

| Fintech-Unternehmen |

| Sonstige Endnutzer |

| Plattform / Infrastruktur |

| Dienstleistungen (Compliance, KYC, Betrug usw.) |

| Brasilien |

| Peru |

| Chile |

| Argentinien |

| Rest von Südamerika |

| Nach Produkttyp | Zahlungsgateway |

| Bankkonto/Kernbanking | |

| Kredit- und Kreditdienstleistungen | |

| Software für eingebettete Finanzen | |

| Sonstige Produkttypen | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) | |

| Nach Endnutzer | Banken |

| Fintech-Unternehmen | |

| Sonstige Endnutzer | |

| Nach Komponente | Plattform / Infrastruktur |

| Dienstleistungen (Compliance, KYC, Betrug usw.) | |

| Nach Geografie | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Rest von Südamerika |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Umfang und wie ist der Wachstumsausblick für den Banking as a Service-Markt in Südamerika?

Die Größe des Banking as a Service-Marktes in Südamerika beträgt im Jahr 2026 USD 0,5 Milliarden und soll bis 2031 bei einer CAGR von 23,7 % USD 1,5 Milliarden erreichen.

Welche Segmente führen in Wert und Wachstum im Banking as a Service-Markt in Südamerika?

Im Jahr 2025 führten Zahlungsgateways wertmäßig mit einem Anteil von 36,8 %, während Software für eingebettete Finanzen mit einer CAGR von 24,8 % bis 2031 am schnellsten wächst.

Welche Länder sind für das Wachstum im Banking as a Service-Markt in Südamerika am wichtigsten?

Brasilien hielt 68,9 % des Wertes von 2025 aufgrund der Größenordnung von Pix und Open Finance, während Peru als das am schnellsten wachsende Land mit einer CAGR von 17,4 % bis 2031 prognostiziert wird.

Wie beeinflussen Sofortzahlungen die Wettbewerbsdynamik im Banking as a Service-Markt in Südamerika?

Pix und andere Echtzeit-Infrastrukturen reduzieren Akzeptanzkosten und ermöglichen eingebettete Finanzen an der Kasse, was die Kartenökonomie komprimiert und den Wert hin zu datengestützten Kredit- und Treasury-Dienstleistungen verlagert.

Welche regulatorischen Änderungen sind für den Banking as a Service-Markt in Südamerika im Jahr 2026 am wichtigsten?

Die Gemeinsame Resolution Nr. 16 formalisiert die BaaS-Governance, während Geräteregistrierung und Verbesserungen des Rückgabemechanismus die Pix-Betrugskontrollen stärken und die Basisanforderungen für Drittanbieterrisiko und Compliance erhöhen.

Wie werden Tokenisierung und CBDCs den Banking as a Service-Markt in Südamerika beeinflussen?

Drex-Piloten und Stablecoin-Kernintegrationen ermöglichen programmierbare Abwicklung und grenzüberschreitendes Treasury und bereiten das Ökosystem auf On-Chain-Liquidität und Smart-Contract-Anwendungsfälle vor, während Standards reifen.

Seite zuletzt aktualisiert am: