Größe und Marktanteil des brasilianischen Privatkundenbankenmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

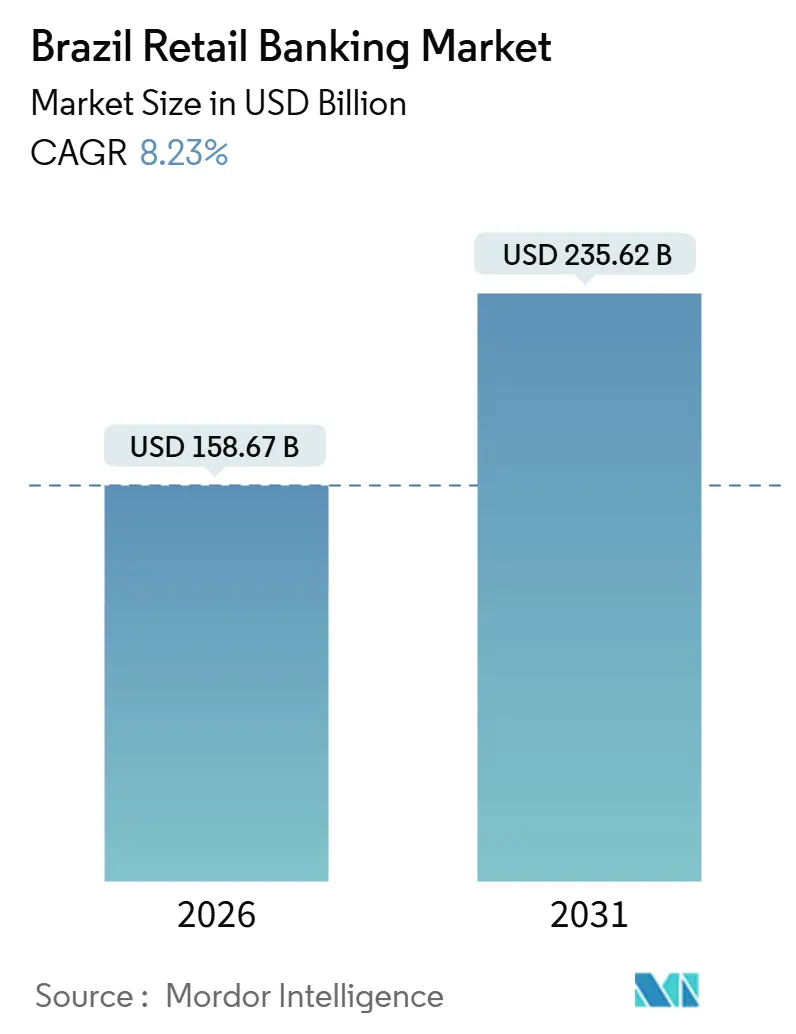

| Marktgröße (2026) | 158.67 Milliarden US-Dollar |

| Marktgröße (2031) | 235.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.23% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Privatkundenbankenmarkts von Mordor Intelligence

Die Größe des brasilianischen Privatkundenbankenmarkts beträgt im Jahr 2026 USD 158,67 Milliarden und wird bis 2031 bei einer CAGR von 8,23 % voraussichtlich USD 235,62 Milliarden erreichen. Die Einführung von Sofortzahlungen im nationalen Maßstab, die obligatorische Weitergabe von Open-Finance-Daten und rein digitale Marktteilnehmer gestalten die Kreditvergabe, das Cross-Selling und die Finanzierungsökonomie im brasilianischen Privatkundenbankenmarkt neu. Open Finance verzeichnete Dutzende Millionen autorisierter Einwilligungen und Milliarden wöchentlicher Datenanfragen, was es Kreditgebern ermöglicht, die Kreditwürdigkeitsprüfung zu verfeinern und die Reibungsverluste bei der Kundengewinnung und Refinanzierungsprozessen im brasilianischen Privatkundenbankenmarkt zu verringern. Nationalbanken sichern nach wie vor die Skalierung im brasilianischen Privatkundenbankenmarkt, während Neobanken niedrigere Servicekosten und datengesteuerte Risikomodelle nutzen, die bis Mitte 2024 eine Eigenkapitalrendite von 19,1 % für Digitalbanken unterstützten – ein Zeichen für eine dauerhafte Verschiebung der Wettbewerbsdynamik.

Wichtigste Erkenntnisse des Berichts

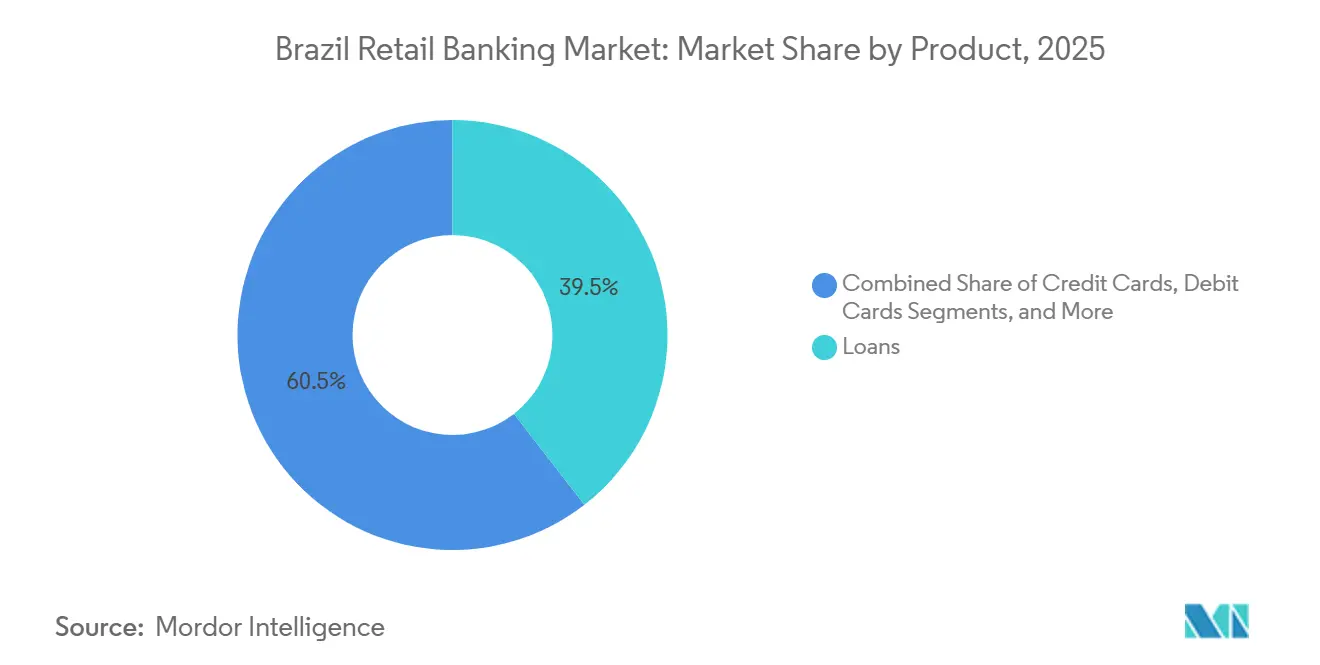

- Nach Produkt hielten Kredite im Jahr 2025 einen Marktanteil von 39,48 % am brasilianischen Privatkundenbankenmarkt; für Kreditkarten wird bis 2031 eine CAGR von 12,21 % prognostiziert.

- Nach Kanal entfiel im Jahr 2025 ein Anteil von 56,52 % des Transaktionswerts des brasilianischen Privatkundenbankenmarkts auf das Offline-Banking, während für das Online-Banking bis 2031 eine CAGR von 14,19 % erwartet wird.

- Nach Kundenaltersgruppe hielt die Kohorte der 29- bis 44-Jährigen im Jahr 2025 einen Anteil von 42,61 % der Kundenkonten des brasilianischen Privatkundenbankenmarkts, während das Segment der 18- bis 28-Jährigen bis 2031 mit einer CAGR von 13,43 % wachsen soll.

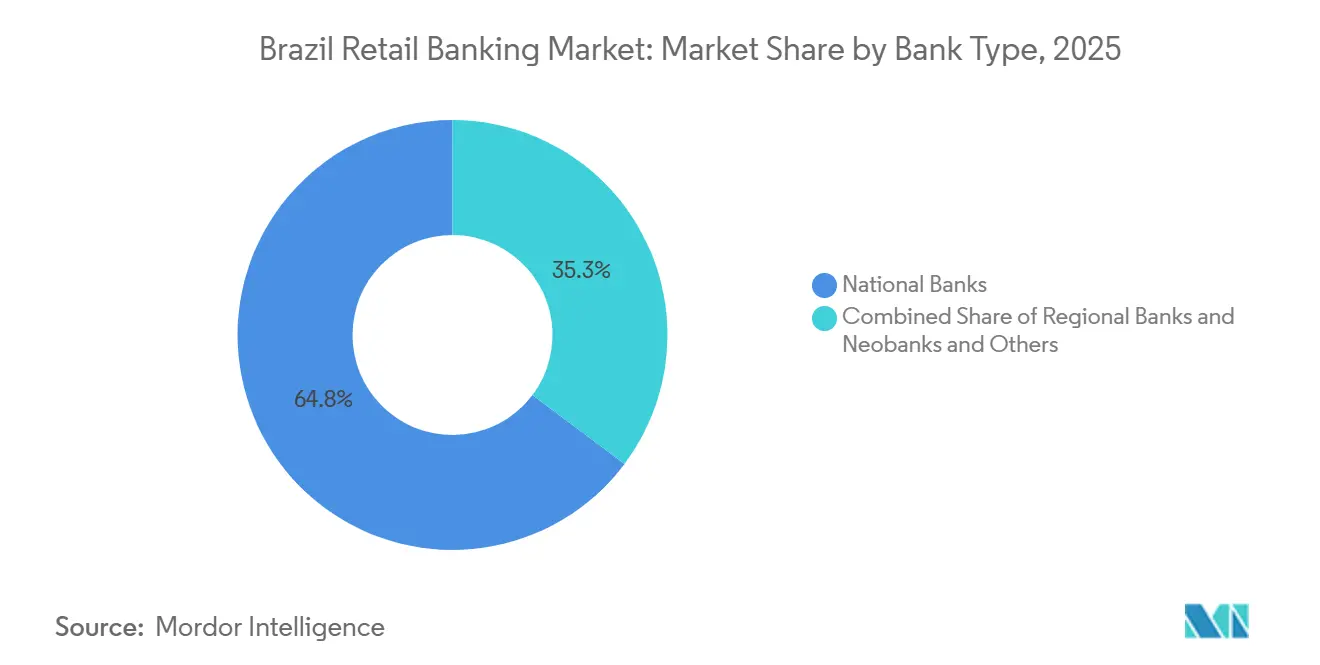

- Nach Banktyp beherrschten Nationalbanken im Jahr 2025 einen Marktanteil von 64,75 % am brasilianischen Privatkundenbankenmarkt, während für Neobanken und Sonstige bis 2031 eine CAGR von 15,87 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im brasilianischen Privatkundenbankenmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Pix-Sofortzahlungseinführung beschleunigt das Kontowachstum | +2.8% | National, am stärksten im Südosten, Nordosten und Süden | Mittelfristig (2–4 Jahre) |

| Open-Finance-Regulierungen fördern Produktinnovation und Wettbewerb | +1.9% | National, mit der stärksten Akzeptanz in großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Aufstieg rein digitaler Herausfordererbanken fördert finanzielle Inklusion | +2.1% | National, stark in unterversorgten Regionen und bei der Kohorte der 18- bis 28-Jährigen | Langfristig (≥ 4 Jahre) |

| Staatliche Sozialtransferprogramme steigern Einlagenvolumina | +0.9% | National, konzentriert in einkommensschwachen Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Smartphone-Verbreitung ermöglicht Mobile-First-Banking-Onboarding | +1.3% | National, am stärksten in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Zinssatzvolatilität erhält hohe Privatkundenkredit-Spreads | -0.7% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Pix-Sofortzahlungseinführung beschleunigt das Kontowachstum

PIX, Brasiliens Sofortzahlungssystem, deckt 90 % der Bevölkerung ab und wirkt sich positiv auf die finanzielle Inklusion, die Schattenwirtschaft sowie kleine und mittlere Unternehmen (KMU) aus. Die Zahlungsströme von Privatpersonen an Unternehmen überholten Ende 2025 die Überweisungen zwischen Privatpersonen, was auf eine tiefere Händlerakzeptanz hindeutet, die mit niedrigeren Akzeptanzkosten als beim Karteninterchange einhergeht und das Betriebskapital für Kleinverkäufer im brasilianischen Privatkundenbankenmarkt verbessert. Die Echtzeit-Abwicklung reduzierte Bargeldzyklusreibungen für Großkäufer und ihre Lieferantennetzwerke, wobei dokumentierte Fallstudien zeigen, dass sich Zahlungsfenster für Agrarproduzenten von Minuten auf Sekunden verkürzten, was Liquiditäts- und Reinvestitionsentscheidungen unterstützt. Die Governance der Zentralbank über Pix fügte Streitbeilegungswerkzeuge und laufende Betrugsbekämpfungsverbesserungen hinzu, die das Vertrauen stärken und die Ausweitung auf Anwendungsfälle für wiederkehrende Rechnungsstellung und Point-of-Sale im brasilianischen Privatkundenbankenmarkt unterstützen. Da Pix in Abonnement- und Rechnungsanwendungsfälle vordringt, vergrößern die Händler- und Verbraucheraktivitätspools die adressierbare Basis für Cross-Selling in Girokonten, Karten und Kleinkredite im brasilianischen Privatkundenbankenmarkt.

Open-Finance-Regulierungen fördern Produktinnovation und Wettbewerb

Open Finance skalierte unter Gegenseitigkeitsregeln, die den Datenaustausch durch alle regulierten Institute vorschreiben, wobei Dutzende Millionen Kundeneinwilligungen und Milliarden wöchentlicher API-Aufrufe verzeichnet wurden, als das Rahmenwerk bis 2025 reifte. Die Architektur unterstützt die Zahlungsinitiierung über eingewilligte Schienen und Kreditentscheidungen, die Gehalts-, Transaktions- und Portfoliohistorien von mehreren Instituten integrieren, was Informationsasymmetrien reduziert und die Entscheidungszeit im brasilianischen Privatkundenbankenmarkt beschleunigt. Der Fahrplan der Zentralbank für 2025–2026 umfasst Kreditportabilitätsdienste mit öffentlicher Verfügbarkeit, die für Anfang 2026 geplant ist, was einen reibungslosen Kreditgeberwechsel ermöglicht und den Preiswettbewerb bei unbesicherten und gehaltsabgezogenen Krediten intensiviert. Die Aggregation von Anlagedaten wird weiter ausgebaut, sodass Kunden konsolidierte Ansichten von Konten bei Brokern und Banken erhalten können, was Cross-Selling-Maßnahmen von Vermögensplattformen und Universalbanken stärkt.

Aufstieg rein digitaler Herausfordererbanken fördert finanzielle Inklusion

Die Eigenkapitalrendite von Digitalbanken stieg bis Mitte 2024 auf 19,1 %, da sich der operative Hebel verbesserte und die Rückstellungsaufwendungen niedriger ausfielen als bei traditionellen Instituten, was skalierbare Stückkosten für Mobile-First-Akteure im brasilianischen Privatkundenbankenmarkt bestätigt. Nubank meldete 123 Millionen Kunden in Brasilien, Mexiko und Kolumbien sowie einen Rekordquartalserlös von USD 3,7 Milliarden im zweiten Quartal 2025, während die Aktivitätsraten über 83 % blieben, was auf ein dauerhaftes Engagement bei Kernprodukten und Zusatzleistungen hindeutet [1]Banco Central do Brasil, "Bericht zur Geldpolitik – Juni 2025," Banco Central do Brasil, bcb.gov.br. Inter schloss das dritte Quartal 2025 mit 41 Millionen Gesamtkunden und 24 Millionen aktiven Konten ab und ließ sein Kreditportfolio mit dem Dreifachen des Markttempos wachsen – durch private Gehaltsangebote und Verbesserungen der Kundenerfahrung, die die Ausfallquoten trotz makroökonomischer Gegenwinds stabil hielten [2]OECD, "Brasilien: OECD-Wirtschaftsausblick, Band 2025, Ausgabe 1," OECD, oecd.org. Der Zugang zu Sofortzahlungen erweiterte auch die Teilnahme, wobei multilaterale Forschung feststellte, dass Pix Dutzende Millionen erstmaliger Konto-zu-Konto-Überweisungen ermöglichte, was den Trichter für digitales Onboarding und grundlegende Finanzdienstleistungen im brasilianischen Privatkundenbankenmarkt verbreiterte. Die regulatorische Gleichstellung bei KYC, Geldwäschebekämpfung und Authentifizierung, die von der Zentralbank durchgesetzt wird, gleicht die Compliance-Standards von Herausforderern mit denen der etablierten Anbieter an und stärkt das Vertrauen in eine weitere Skalierung.

Zinssatzvolatilität erhält hohe Privatkundenkredit-Spreads

Die Kommunikation der Zentralbank im Jahr 2025 betonte eine deutlich restriktive Haltung über einen längeren Zeitraum, um die Konvergenz der Inflation in Richtung des Ziels sicherzustellen, was höhere Privatkundenkredit-Spreads und eine vorsichtige Kreditversorgung im brasilianischen Privatkundenbankenmarkt aufrechterhielt. Die Kreditkosten für nicht zweckgebundene Haushaltskredite stiegen im Laufe des Jahres schneller als die Leitzinsen, da Banken steigende Ausfallrisiken in die Preisgestaltung bei Kreditkarten und Überziehungskrediten einbezogen [3]BrazilCham, "Inter&Co meldet Rekordergebnisse für das dritte Quartal 2025, getrieben von 30 % Kreditexpansion und 39 % Nettoeinkommen-Wachstum," Brasilianisch-Amerikanische Handelskammer, brazilcham.com. Die externen Finanzierungsbedingungen verschärften sich, da die Anleiherenditen der Grenzmärkte seit April 2025 im Durchschnitt auf zweistellige Werte kletterten, was die Großhandelskosten für Institute erhöhte, die auf internationale Märkte zugreifen. Die Prognosen der Zentralbank deuteten auf ein langsameres reales Kreditwachstum in den Jahren 2025 und 2026 im Vergleich zu 2024 hin, was mit engeren Finanzierungsbedingungen und höheren Risikoprämien im brasilianischen Privatkundenbankenmarkt übereinstimmt. Kapital- und Verschuldungsregeln gemäß Basel III schränkten weiterhin das Bilanzsummenwachstum ein, was eine Tendenz zu Privatkundenprodukten mit höheren Spreads gegenüber margenarmen Unternehmensfinanzierungen begünstigte.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Kreditausfälle bei einkommensschwachen Kreditnehmern | -1.2% | National, konzentriert in einkommensschwachen Bevölkerungsgruppen und ländlichen Portfolios | Kurzfristig (≤ 2 Jahre) |

| Kompression der Nettozinsmarge durch Selic-Zinssatzsenkungen | -0.8% | National | Mittelfristig (2–4 Jahre) |

| Hohe Marktkonzentration behindert die Skalierung neuer Marktteilnehmer | -0.5% | National | Langfristig (≥ 4 Jahre) |

| Steigende Cyberbetrugsfälle und Compliance-Kosten | -0.6% | National, mit erhöhten Auswirkungen auf Zahlungsinstitute und BaaS-Anbieter | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kompression der Nettozinsmarge durch Selic-Zinssatzsenkungen

Die gemeldete Nettozinsmarge einer führenden Digitalbank sank im ersten Quartal 2025, da die Finanzierungskosten schneller stiegen als die Neubewertung der Aktiva, und ihre risikobereinigte Nettozinsmarge sank ebenfalls aufgrund höherer Kreditverlustvorsorgen bei einem sich verändernden Mix. Die Prognosen der Zentralbank deuteten auf ein langsameres nominales und reales Kreditwachstum in den Jahren 2025 und 2026 als 2024 hin, was einen Hintergrund engerer Spreads und vorsichtiger Kreditvergabe im brasilianischen Privatkundenbankenmarkt schuf. Die Vergabe nicht zweckgebundener Haushaltskredite verlangsamte sich Ende 2024 und verlagerte sich auf Notfallmodalitäten wie revolvierende Karten und Überziehungskredite, was die durchschnittlichen Laufzeiten verkürzte und das Refinanzierungsrisiko konzentrierte. Die Immobilienkreditvergabe verlangsamte sich, da die Betriebskosten mit der geldpolitischen Straffung stiegen, was die Erschwinglichkeit von Hypotheken und die Volumina belastete. Makroökonomische Prognosen deuteten auf ein sich verlangsamtes BIP-Wachstum bis 2026 bei einer über dem Ziel liegenden Inflation hin, was eine restriktive Geldpolitik verstärkt, die die Verbindlichkeitskosten gegenüber den Aktivrenditen im brasilianischen Privatkundenbankenmarkt hoch halten wird [4]Nu Holdings, "Nubank beantragt US-amerikanische Nationalbankcharta," Nu Holdings, international.nubank.com.br.

Steigende Cyberbetrugsfälle und Compliance-Kosten

Investitionen in Technologie und Risikokontrolle erhöhten die Nicht-Zinsaufwendungen bei führenden Banken im Jahr 2025, da Institute ihre Systeme härteten und die Infrastruktur für digitale Kanäle im brasilianischen Privatkundenbankenmarkt modernisierten. Die Aufsichtsbehörden erweiterten das Risiko- und Kontrollbewertungsmodell, um aggressive Praktiken, hohe Verschuldung und anreizbedingte Verhaltensrisiken zu erfassen, wobei der nächste Zyklus den Anwendungsbereich ab Januar 2026 auf weitere Marktteilnehmer ausweitet. Die Anforderungen an das Klimarisikomanagement wurden bis 2025 weiterentwickelt, wobei das systemische Engagement gegenüber Dürre- und Wasserstressproblemen häufig erwähnt wurde und mehr Institute als ein Jahr zuvor greifbare Auswirkungen meldeten, was die Offenlegungs- und Risikomodellierungsarbeitslasten erhöht. Die Agenda der Zentralbank für 2025–2026 priorisierte die weitere Verbesserung von Open Finance, Zahlungssicherheit und Aufsichtswerkzeugen, was einen engeren Compliance-Perimeter für Incumbents und Fintechs im brasilianischen Privatkundenbankenmarkt verstärkt. Die Anhäufung von Cybersicherheitsausgaben und regulatorischen Berichterstattungsaufgaben erhöht die Fixkosten der Teilnahme, was für mittelgroße Akteure ohne diversifizierte Einnahmenbasis eine größere Herausforderung darstellt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Besicherte Kreditvergabe verankert Portfolios, während unbesicherte Karten vorpreschen

Kredite erfassten im Jahr 2025 einen Marktanteil von 39,48 % am brasilianischen Privatkundenbankenmarkt, da besicherte Fazilitäten und Gehaltsabtretungen niedrigere Verlustquoten und vorhersehbare Rückzahlungsströme unterstützten. Kreditkarten, obwohl kleiner in der Basis, werden bis 2031 voraussichtlich mit einer CAGR von 12,21 % wachsen, da Ratenzahlungspläne und revolvierende Salden innerhalb digitaler Kanäle im brasilianischen Privatkundenbankenmarkt skalieren. Die steigende Nutzung von Echtzeit-Überweisungen durch Verbraucher finanzierte Girokontosalden, die als Liquiditätspools für alltägliche Zahlungen und Rechnungsbegleichungen dienen, und erweiterte das Cross-Selling in kurzfristige Kredite. Debitkarten sind weit verbreitet und unterstützen einen Weg zu kontaktlosen und mobilen Geldbörsen, was die Bargeldabhängigkeit verringert, da die Händlerakzeptanz zunimmt. Produktbündelung, die Zahlungen, Einlagen und Ersparnisse in App-basierte Erlebnisse integriert, verbessert das Engagement und die Monetarisierungswege weiter, während die schlanken Vertriebskosten im brasilianischen Privatkundenbankenmarkt erhalten bleiben.

Politische Veränderungen gestalteten den Mix im Jahr 2025 neu. Gesetzgebung erweiterte die Berechtigung für gehaltsabgezogene Kredite und fügte Sicherheitenwege hinzu, was Millionen von Kreditvergaben zu niedrigeren Durchschnittszinsen als bei nicht gehaltsgebundenen Privatkrediten ermöglichte und den Zugang in unterversorgten Segmenten der brasilianischen Privatkundenbankenbranche erweiterte. Die Fahrzeugfinanzierung wuchs, aber die Standards lockerten sich, einschließlich höherer Beleihungsquoten und älterer Fahrzeuge, was die Restwertempfindlichkeit in einem zyklischen Abschwung erhöht. Die Immobilienkreditvergabe verlangsamte sich, da die Finanzierungskosten stiegen, was die Erschwinglichkeit und neue Kreditvergaben belastete, auch wenn Wohnbauprogramme weiterhin einkommensschwache Haushalte unterstützten. Die Ausfallquoten bei ländlichen Krediten stiegen Mitte 2025 auf ein Zeitreihenhoch aufgrund von Klimaereignissen und Rohstoffvolatilität, was Konzentrationsrisiken in bestimmten Teilportfolios hervorhebt. Bei unbesicherten Linien blieb der Kreditkartenschuldendienst erhöht und spiegelte die anhaltende Nutzung teurerer revolvierender Modalitäten wider, die empfindlich auf makroökonomische Bedingungen im brasilianischen Privatkundenbankenmarkt reagieren.

Nach Kanal: Digitale Schienen gewinnen Marktanteile, während Filialen schrumpfen

Das Offline-Banking behielt im Jahr 2025 einen Marktwertanteil von 56,52 %, während das Online-Banking bis 2031 mit einer CAGR von 14,19 % wachsen soll, da Smartphones und Sofortzahlungen den Bedarf an persönlichen Interaktionen im brasilianischen Privatkundenbankenmarkt verringern. Echtzeit-Transaktionen skalierten auf Milliarden pro Monat und machten Ende 2025 über ein Viertel der Privatkundenzahlungen aus – ein Trend, der durch niedrigere Händlerakzeptanzkosten und nahtlose Point-of-Sale-Erlebnisse verstärkt wird. Wöchentliche Anmelderaten und mobiles Engagement stützten den Fall für filialleichte Modelle, da Verbraucher Geldbörsen-Funktionen, Rechnungsbegleichung sowie QR- oder kontaktlose Zahlungen an der Kasse nutzten. Der API-Verkehr stieg stark an und unterstützt nun Kontoaggregation, Zahlungsinitiierung und automatisierte Refinanzierungsprozesse, was die Grenzen zwischen Bank- und Nicht-Bank-Kanälen im brasilianischen Privatkundenbankenmarkt verwischt. Digitale Geldbörsen und kontaktlose Methoden machten 2025 Fortschritte und beschleunigten die Einführung von Tap-to-Pay weiter und reduzierten Bargeldabhebungen durch die Pix-Saque-Funktionalität.

Sowohl Incumbents als auch Herausforderer optimierten ihre Vertriebsstrukturen. Die Zentralbank hob die weitere Filialrationalisierung als Hebel zur Senkung der Servicekosten hervor, was sich in einer verbesserten Effizienz bei führenden Banken im Jahr 2025 widerspiegelte. Ein führender Incumbent meldete im zweiten Quartal eine Effizienzquote in Brasilien von 36,9 % bei gleichzeitig steigenden Technologieinvestitionen, was auf Kostendisziplin hindeutet, auch wenn die digitalen Ausgaben weiter steigen. Open Finance wird 2026 Kreditportabilität hinzufügen, was den Wettbewerb intensivieren wird, da Kreditnehmer Angebote in der App vergleichen und den Bankwechsel mit standardisiertem Datenaustausch autorisieren. Da alternative Zahlungsmethoden Gebührenpools im Zusammenhang mit Kartenakquise und Legacy-Diensten reduzieren, überarbeiten Institute weiterhin Bündel und verlagern sich auf modulare Angebote, die in Partnerplattformen im brasilianischen Privatkundenbankenmarkt eingebettet werden können. Die Größe des brasilianischen Privatkundenbankenmarkts profitiert von größerer Kanaloptionalität, doch die Kostenkurven begünstigen weiterhin die digitale Erstverteilung im großen Maßstab.

Nach Kundenaltersgruppe: Millennials dominieren Salden, Generation Z treibt Wachstum

Die Kohorte der 29- bis 44-Jährigen hielt im Jahr 2025 einen Anteil von 42,61 % der Kundenkonten, was die Spitzenverdienerjahre und die stärkere Nutzung von Hypotheken und Kreditkarten im brasilianischen Privatkundenbankenmarkt widerspiegelt. Das Segment der 18- bis 28-Jährigen wird bis 2031 voraussichtlich schneller mit einer CAGR von 13,43 % wachsen, da digitales Onboarding, Open Finance und Sozialleistungseinlagen frühe Beziehungen schaffen, die sich im Laufe der Zeit ausweiten. Aktivitätsdaten zeigen, dass Verbraucher im Alter von 20 bis 39 Jahren die Mehrheit der Transaktionen auf Sofortzahlungsschienen abwickeln, was Mobile-First-Akquisitionsstrategien und Cross-Selling-Penetration bei Einlagen-, Karten- und Ratenlinien unterstützt. Die auf Jugendliche ausgerichteten Produkte einer führenden Neobank erhielten 2025 Branchenanerkennung für finanzielle Stärkung und Bildung, was die Bedeutung maßgeschneiderter Erlebnisse für jüngere Nutzer im brasilianischen Privatkundenbankenmarkt unterstreicht. Für ältere Kohorten verankern gehaltsabgezogene Kredite und rentengebundene Einkommensdynamiken stabile Rückzahlungsprofile und Einlagensalden, die eine Kernsäule bleiben, auch wenn die Nutzung digitaler Kanäle zunimmt.

Kreditexpansionsmuster variieren nach Einkommen und Alter. Kredite werden für einkommensschwache Haushalte beschleunigt, die häufig Notfallmodalitäten wie Überziehungskredite und revolvierende Karten nutzen, die ein höheres Risiko tragen und empfindlicher auf Zinssatzzyklen reagieren. Die Zentralbank stellte fest, dass Notfallkredite bis Ende 2025 hoch blieben, was auf Haushaltsbelastungsrisiken hindeutet, die jüngere und einkommensschwächere Kreditnehmer im brasilianischen Privatkundenbankenmarkt beeinflussen können. Ein digitaler Incumbent gewann im dritten Quartal 2025 mehr als eine Million aktive Kunden hinzu und erweiterte seine aktive Basis, während er durch Produkt- und Risikokontrollen, die auf private Gehaltsangebote abgestimmt sind, stabile Ausfallquoten aufrechterhielt. Datenschutz-by-Design- und Einwilligungsverwaltungsstandards im Rahmen von Open Finance, die von Aufsichtsbehörden überwacht werden, unterstützen altersgerechte Angebote und verantwortungsvolles Marketing im brasilianischen Privatkundenbankenmarkt. Insgesamt bleibt der demografische Schwung ein konstruktiver Rückenwind, da das mobile Engagement steigt und Lebensereignisse die Adoption mehrerer Produkte auslösen.

Nach Banktyp: Incumbents halten Vermögenswerte, Neobanken sichern sich Wachstum

Nationalbanken hielten im Jahr 2025 einen Anteil von 64,75 % am brasilianischen Privatkundenbankenmarkt und erzielten weiterhin starke Rentabilität im großen Maßstab, wobei eine Top-5-Kohorte aggregierte Quartalsgewinne von über BRL 29 Milliarden erzielte. Neobanken und andere rein digitale Marktteilnehmer werden bis 2031 voraussichtlich mit einer CAGR von 15,87 % wachsen, unterstützt durch kostengünstige Vertriebsstrukturen, datengesteuerte Kreditwürdigkeitsprüfung und eine schlankere physische Infrastruktur im brasilianischen Privatkundenbankenmarkt. Die Eigenkapitalrendite von Digitalbanken erreichte bis Mitte 2024 19,1 %, über dem Systemdurchschnitt, was ausgereifte Monetarisierungsmodelle und verbesserte Kostenkontrolle widerspiegelt. Eine führende Universalbank meldete im zweiten Quartal 2025 ein wiederkehrendes Nettoeinkommen von BRL 11,5 Milliarden bei verbesserter Effizienz, während ein führender digitaler Akteur im zweiten Quartal 2025 einen Umsatz von USD 3,7 Milliarden bei anhaltender Nutzeraktivität verzeichnete. Regionalbanken und Genossenschaften behalten Nischenstärke bei Agrar- und KMU-Krediten, obwohl Klima- und Rohstoffzyklen die Risikoergebnisse im Jahr 2025 auf die Probe stellten.

Strategische Vektoren divergieren weiterhin. Incumbents rationalisieren Filialen, investieren in Technologie und verfeinern Produktmixe in Richtung besicherter und gebührenbasierter Angebote unter strengerem Kapital- und Liquiditätsmanagement in der brasilianischen Privatkundenbankenbranche. Herausforderer priorisieren Kundenwachstum, KI-gestützte Kreditwürdigkeitsprüfung und eingebettete Finanzierung durch Partnerschaften, während sie internationale Präsenzen ausbauen, wo lokale Regulierungsgenehmigungen voranschreiten. Der aufsichtsrechtliche Fokus auf Verhalten, Klimarisiko und operative Resilienz erweitert die Compliance-Arbeitslasten insgesamt, was die Fixkosten erhöht und Akteure mit robuster Governance begünstigt. Das Machtgleichgewicht im Markt verbleibt bei großen Incumbents, doch der Wachstumsvektor begünstigt weiterhin rein digitale Modelle im brasilianischen Privatkundenbankenmarkt. Die Größe des brasilianischen Privatkundenbankenmarkts wird voraussichtlich sowohl von der Skalierung der Incumbents als auch vom Innovationstempo der Herausforderer profitieren, da Open Finance sich vertieft.

Geografische Analyse

Die regionale Nutzung von Sofortzahlungen hebt Asymmetrien hervor, die Vertriebsentscheidungen beeinflussen. Der Südosten machte im Jahr 2025 42,8 % der Pix-Transaktionen aus, was die Konzentration von Finanzzentralen, Händlerdichte und einkommensstarken städtischen Clustern in der Region im brasilianischen Privatkundenbankenmarkt widerspiegelt. São Paulo allein generierte 23,8 % der Pix-Transaktionen, während Rio de Janeiro 8,8 % und Minas Gerais 8,3 % verzeichneten, was ihre Rollen in Handel, Energie, Dienstleistungen und Bergbau widerspiegelt. Der Nordosten trug 26,6 % der Pix-Aktivität bei, angetrieben durch mobile Akzeptanz bei jüngeren Bevölkerungsgruppen und breite Akzeptanz durch Kleinhändler, was die Abhängigkeit von Bargeld verringerte. Der Süden erfasste 12,3 % der Pix-Nutzung, wobei Paraná mit 5,0 % durch Fertigungs- und Exportströme unterstützt wurde – ein Profil, das die Schatz- und KMU-Angebote der Banken im brasilianischen Privatkundenbankenmarkt informiert. Der Norden und der Mittlere Westen verzeichneten kleinere Anteile, zeigten aber ein stetiges Wachstum, das mit Logistikkorridoren, Agrarwirtschaft und föderalen Gehaltskonzentrationen verbunden ist, die Einlagen und Zahlungsvolumina speisen.

Risiko- und Wachstumsbedingungen divergierten im Jahr 2025 nach Bundesstaat. Die Zentralbank dokumentierte Klimaereignisse, die die ländlichen Ausfallquoten auf ein Serienhoch trieben, wobei südliche Bundesstaaten akuten Stress erlebten, der auf Banken mit konzentrierten Agrarwirtschaftsengagements im brasilianischen Privatkundenbankenmarkt übergriff. Die biometrische Authentifizierung für bestimmte gehaltsabgezogene Kredite reduzierte zunächst die täglichen Kreditvergabevolumina, erholte sich jedoch, als mobile Prozesse angepasst wurden, mit schnellerer Normalisierung in Ballungsräumen mit stärkerer Netzwerkinfrastruktur. Die Open-Finance-Infrastruktur ist auf Kurs, die Kreditportabilität bis 2026 landesweit auszuweiten, was den Wettbewerb in städtischen Randgebieten und ländlichen Regionen intensivieren wird, die zuvor Kreditgeber mit proprietären Kundendaten bevorzugten. Regierungsberichte zu Exporten und E-Commerce deuteten auf eine steigende Akzeptanz digitaler und kontaktloser Methoden durch Händler aller Größen hin, was dazu beiträgt, das Spielfeld für den Vertrieb über die großen Hauptstädte hinaus zu ebnen. Diese Muster zeigen, dass sich regionale Chancensets ausweiten, auch wenn die Risikotreiber im brasilianischen Privatkundenbankenmarkt weiterhin ungleich verteilt sind.

Der Zugang zu Kapitalmärkten und politische Unterstützung bleiben regional ungleich verteilt. Externe Großhandelsfinanzierung für Schwellenländer und Entwicklungsländer blieb bis Ende 2025 kostspielig, was Regional- und mittelgroße Banken dazu zwingt, lokale Einlagenfranchises oder alternative Finanzierungskanäle aufzubauen, wenn sie außerhalb des Südostens und Südens skalieren. Aufsichtsprioritäten bei Open Finance, Verbraucherschutz und operativer Resilienz gelten einheitlich landesweit und unterstützen die Interoperabilität von Produkten und Erlebnissen über Regionen hinweg im brasilianischen Privatkundenbankenmarkt. Da die Pix-Penetration im Nordosten und Norden zunimmt und die Open-Finance-Portabilität den Wechsel normalisiert, werden Banken lokalisierte Angebote für KMU und Haushalte in Wachstumskorridoren intensivieren. Über den Prognosezeitraum profitiert die Größe des brasilianischen Privatkundenbankenmarkts von der breiteren geografischen Verbreitung von Echtzeit-Zahlungen und datengesteuertem Kredit, auch wenn Klima- und Rohstoffengagements weiterhin die regionalen Kreditergebnisse prägen. Diese Dynamiken unterstreichen die Notwendigkeit regionsspezifischer Risikomodelle und kanalübergreifender Strategien, die auf die lokale Infrastruktur und das Kundenverhalten abgestimmt sind.

Wettbewerbslandschaft

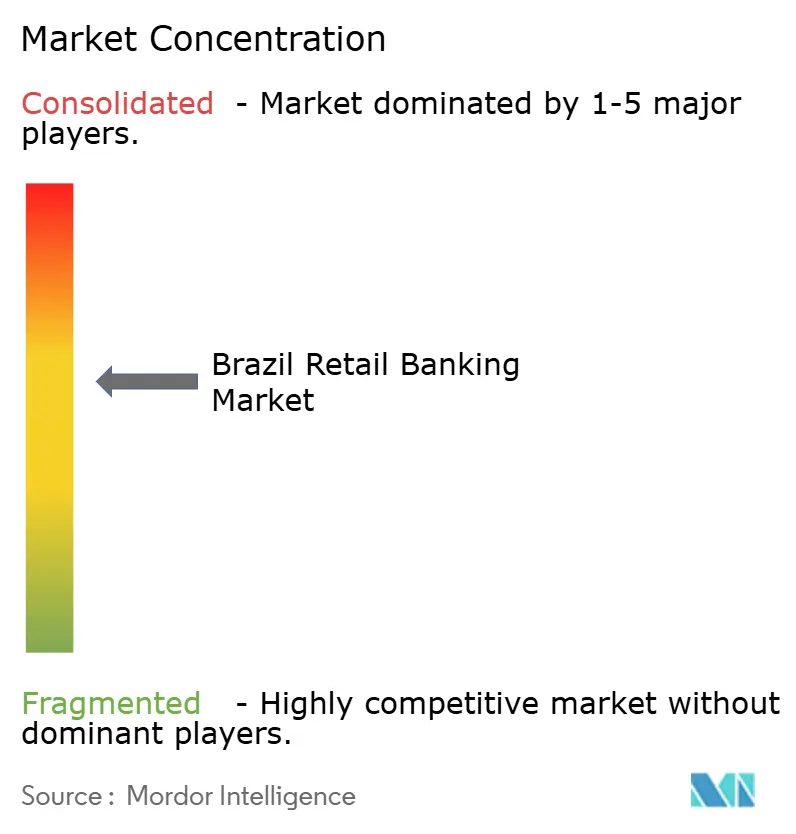

Der brasilianische Privatkundenbankenmarkt zeigt eine moderate Konzentration mit anhaltender Rentabilität bei den größten Incumbents und schnellem Wachstum bei rein digitalen Herausforderern. Die fünf größten Banken meldeten im dritten Quartal 2025 aggregierte Quartalsgewinne von über BRL 29 Milliarden, was dauerhafte Erträge unterstreicht, die Technologie- und Risikoinvestitionen im großen Maßstab finanzieren. Itaú Unibanco verzeichnete im zweiten Quartal 2025 ein wiederkehrendes Nettoeinkommen von BRL 11,5 Milliarden, unterstützt durch stärkere Serviceerlöse, niedrigere Ausfallquoten und verbesserte Effizienz im Brasilien-Geschäft, während das Kreditbuch BRL 1,4 Billionen erreichte. Auf der Herausfordererseite erzielte Nubank im zweiten Quartal 2025 einen Rekorderlös von USD 3,7 Milliarden bei hohen Aktivitätsraten und trieb gleichzeitig regulatorische Anträge voran, die die Ausweitung von Einlagen- und Kreditkapazitäten über Brasilien hinaus unterstützen. Diese Profile rahmen den brasilianischen Privatkundenbankenmarkt, in dem Skalierung und Geschwindigkeit unter einheitlichen Aufsichtsstandards koexistieren können.

Strategische Schritte im Jahr 2025 betonten Produktivität und selektive Expansion. Incumbents setzten die Filialrationalisierung fort und vertieften Technologieausgaben zur Unterstützung digitaler Kanäle, was die Effizienzquoten verbesserte, auch wenn die Infrastrukturinvestitionen hoch blieben. Digitale Akteure konzentrierten sich auf KI-gestützte Kreditwürdigkeitsprüfung, Verbesserungen der Kundenerfahrung und gehaltsgebundene Kreditfunktionen, um Portfolios zu erweitern und gleichzeitig Ausfallquoten risikobewusst zu managen. Aufsichtsbehörden erweiterten Verhaltens- und Klimarisikoberichterstattungsrahmen, was die Compliance-Arbeitslasten erhöhte und Akteure mit starker Governance im brasilianischen Privatkundenbankenmarkt begünstigte. Das Ergebnis ist ein Wettbewerbsfeld, das Kostenführerschaft, diszipliniertes Risikomanagement und schnelle Produktiteration belohnt.

Der Ausblick balanciert Ertragsresilienz mit anhaltender Disruption. Die Open-Finance-Kreditportabilität wird den Wettbewerb um Salden intensivieren und Wechselreibungen komprimieren, was die Legacy-Preissetzungsmacht herausfordert, aber Marktanteilsgewinne für Teams mit überlegenen Onboarding- und Serviceprozessen im brasilianischen Privatkundenbankenmarkt freischaltet. Externe Großhandelskonditionen werden für mittelgroße Institute wahrscheinlich eine Einschränkung bleiben und Strategien in Richtung einlagengetriebenem Wachstum und partnerschaftsgetriebenem eingebettetem Finanzwesen lenken. Die Makropolitik bleibt restriktiv, um die Inflationskonvergenz zu sichern, was Privatkundenspreads unterstützt, aber die Kreditvergabevolumina belastet und die Kreditdisziplin in den Vordergrund stellt. Langfristig erhält die Kombination aus Sofortzahlungsskalierung und Datenaustausch unter Open Finance eine breite Innovationsfläche aufrecht, während operative und Compliance-Standards im brasilianischen Privatkundenbankenmarkt angehoben werden.

Führende Unternehmen der brasilianischen Privatkundenbankenbranche

Caixa Econômica Federal

Banco do Brasil

Itaú Unibanco Holding

Banco Bradesco

Santander Brasil

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Nubank, eine brasilianische digitale Finanzdienstleistungsplattform, plant, bis 2026 eine vollständige Banklizenz in Brasilien zu erhalten. Diese Initiative, die durch die Gemeinsame Resolution Nr. 17 vorangetrieben wird, zielt darauf ab, die Kreditkapazität, die Kapitalflexibilität und die Markenglaubwürdigkeit zu stärken. Mit einem Wert von USD 85 Milliarden stellt Nubank ununterbrochene Dienste für seine 110 Millionen Kunden während der Compliance-Übergänge sicher.

- Dezember 2025: Banco XP führte in Partnerschaft mit Wise und Visa das XP Global Account ein. Dieses Angebot umfasst eine digitale Mehrwährungsgeldbörse und eine internationale Debitkarte, die auf Investorenkunden abzielt. Es zielt darauf ab, die grenzüberschreitende Liquidität und das globale Vermögensverwaltung zu verbessern, was den strategischen Schritt von Banco XP widerspiegelt, sein Produktportfolio über traditionelle Brokerage-Dienste hinaus zu diversifizieren.

- November 2025: Nubank erwarb das Dex-Labs-Team, das für seine KI-gestützte Datenplattform bekannt ist. Dieser Schritt stärkt die KI-Fähigkeiten von Nubank und treibt seine globale Finanzdienstleistungsstrategie voran. Das Dex-Labs-Team, angeführt von seinen Gründern, tritt am 2. Dezember Nubank bei und konzentriert sich auf KI-Initiativen zur Verbesserung der Kundenpersonalisierung, des Risikomanagements, der Skalierbarkeit und der betrieblichen Effizienz.

- April 2025: Fiserv, Inc. gab die Übernahme von Money Money Servicos Financeiros S.A., einem brasilianischen Fintech-Unternehmen, bekannt. Diese Übernahme stärkt die Präsenz von Fiserv in Brasilien, ermöglicht es KMU, über maßgeschneiderte Finanzlösungen Kapital zu erhalten, integriert Risikoanalyse und prädiktive Erkenntnisse und treibt durch zukünftige Forderungen besichertes Kapital zur Unterstützung des Unternehmenswachstums voran.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den brasilianischen Privatkundenbankenmarkt als alle verbraucherorientierten Einlagen-, Zahlungs- und Kreditaktivitäten, Transaktions- und Sparkonten, Debit- und Kreditkarten, Privatkredite, Hypotheken sowie damit verbundene gebührenbasierte Dienstleistungen, die von lizenzierten Banken und regulierten digitalen Herausforderern an Privatpersonen in ganz Brasilien erbracht werden.

Ausschlüsse aus dem Geltungsbereich: Unternehmenskredite, Investmentbanking, Private-Wealth-Mandate und Versicherungszeichnung bleiben außerhalb unseres Rahmens, um eine Vermischung von Unternehmensrisiken und Erlöspools zu vermeiden.

Segmentierungsübersicht

- Nach Produkt

- Transaktionskonten

- Sparkonten

- Debitkarten

- Kreditkarten

- Kredite

- Sonstige Produkte

- Nach Kanal

- Online-Banking

- Offline-Banking

- Nach Kundenaltersgruppe

- 18–28 Jahre

- 29–44 Jahre

- 45–59 Jahre

- 60 Jahre und älter

- Nach Banktyp

- Nationalbanken

- Regionalbanken

- Neobanken und Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten sprachen mit Filialmanagern etablierter Banken, Produktverantwortlichen bei Neobanken, Vertretern von Fintech-Verbänden und BCB-Aufsehern in São Paulo, Rio und Recife. Ihre Erkenntnisse klärten Kundenwechselraten, Kosten für das digitale Onboarding und geplante Standortveränderungen, wodurch wir Sekundärdaten einem Stresstest unterziehen und Modelltreiber verfeinern konnten.

Desk Research

Wir begannen mit makrofinanziellen Daten der Zentralbank Brasiliens (BCB), des Nationalen Währungsrats und der IBGE-Haushaltserhebungen und ergänzten diese um Statistiken zu Zahlungsinfrastrukturen wie Pix-Transaktions-Dashboards, Branchenberichte von FEBRABAN sowie regionale Pressemitteilungen zu Filialschließungen und Neobank-Kontoeröffnungen. Unternehmensberichte, Investorenpräsentationen und Pressemitteilungen lieferten Produktvolumina und Preismargen. Ausgewählte kostenpflichtige Archive – Dow Jones Factiva für Nachrichtenrecherchen und D&B Hoovers für Bilanzpositionen – schlossen historische Lücken. Die genannten Quellen sind illustrativ; zahlreiche weitere Repositorien flossen in unsere Desk-Research-Arbeit ein.

Marktgröße & Prognose

Ein Top-down-Ansatz beginnt mit BCB-Daten zu ausstehenden Privatkundeneinlagen, Kreditbüchern und Kartenausgaben, die anschließend nach Produkt, Kanal und Alterskohorten segmentiert werden. Die Ergebnisse werden mit Bottom-up-Schätzungen abgeglichen, die aus Stichproben von Bankberichten und durchschnittlichen Servicegebühren abgeleitet werden, um die Gesamtwerte vor Anpassungen zu validieren. Schlüsselvariablen wie verfügbares Haushaltseinkommen, Smartphone-Durchdringung, Selic-Leitzins, Pix-Anteil am Zahlungsverkehr und Filialdichte speisen eine multivariate Regression, während eine ARIMA-Überlagerung zyklische Schocks glättet. Wo Offenlegungen auf Bankebene unvollständig sind, werden Lücken mithilfe rollierender Drei-Jahres-Wachstumsdurchschnitte geschlossen, die in Interviews überprüft wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand historischer Trends und alternativer Branchenkennzahlen auf Abweichungen geprüft; Anomalien lösen Überarbeitungsrunden und eine Überprüfung durch leitende Mitarbeiter aus. Berichte werden einmal jährlich aktualisiert, mit Zwischenaktualisierungen, wenn politische Maßnahmen oder M&A den Markt wesentlich verändern. Eine abschließende Prüfung kurz vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis für den brasilianischen Privatkundenbankenmarkt zuverlässig ist

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen den „Marktwert" unterschiedlich definieren und einzigartige Wachstumstreiber anwenden.

Zu den wesentlichen Ursachen für Abweichungen zählen die Breite des Geltungsbereichs (manche erfassen nur den Nettozinsertrag), die Behandlung einmaliger Gebührenströme, Währungsumrechnungen und die Aktualisierungshäufigkeit. Mordors Basisjahr orientiert sich an den fiskalischen Stichtagen der BCB, und unsere Dual-Pass-Modellierung gleicht regulatorische Summen mit Stichproben-Bankzusammenfassungen ab, wodurch sowohl Unter- als auch Überzählungen reduziert werden.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 146,6 Mrd. (2025) | Mordor Intelligence | - |

| USD 58,7 Mrd. (2024) | Global Consultancy A | Erfasst nur den Nettozinsertrag, lässt Gebühren und Interchange außer Acht |

| USD 65 Mrd. (2024) | Industry Research Firm B | Verwendet eine Stichprobe börsennotierter Banken und wendet dann einen festen Aufschlag für nicht börsennotierte Kohorten an |

| USD 197,33 Mrd. (2024) | Forecast Publisher C | Addiert den Bruttotransaktionswert zum Umsatz und bläht so die Ausgangsbasis auf |

Zusammenfassend lässt sich sagen, dass Mordors disziplinierter Geltungsbereich, transparenter Treibersatz und jährliche Prüfung Entscheidungsträgern eine ausgewogene, reproduzierbare Ausgangsbasis liefern, die sie zuverlässig mit internen Dashboards abgleichen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der brasilianische Privatkundenbankenmarkt und wie ist der Wachstumsausblick bis 2031?

Die Größe des brasilianischen Privatkundenbankenmarkts beträgt im Jahr 2026 USD 158,67 Milliarden und wird bis 2031 bei einer CAGR von 8,23 % voraussichtlich USD 235,62 Milliarden erreichen.

Wie verändert Pix das Kundenverhalten im brasilianischen Privatkundenbanken?

Pix machte Ende 2025 26 % der Privatkundentransaktionen aus, senkte die Händlerkosten und ermöglichte nahezu sofortige Abwicklung, was das Kontoengagement erhöhte und Cross-Selling-Möglichkeiten erweiterte.

Welche Produktlinien führen und welche wachsen am schnellsten im brasilianischen Privatkundenbanken?

Kredite führten im Jahr 2025 mit einem Anteil von 39,48 %, während Kreditkarten mit einer prognostizierten CAGR von 12,21 % bis 2031 am schnellsten wachsen.

Welche Rolle spielt Open Finance im brasilianischen Privatkundenbanken?

Open Finance unterstützt den einwilligungsbasierten Datenaustausch und die Zahlungsinitiierung über Dutzende Millionen von Konten, was die Kreditwürdigkeitsprüfung verbessert und Wechselreibungen verringert, da die Kreditportabilität 2026 in Betrieb geht.

Wie konkurrieren Incumbents und Neobanken im brasilianischen Privatkundenbanken?

Incumbents optimieren Kosten und investieren in Technologie, während Neobanken kostengünstige Vertriebsstrukturen und KI-gestützte Kreditwürdigkeitsprüfung skalieren, wobei Digitalbanken bis Mitte 2024 eine Eigenkapitalrendite von 19,1 % erzielten.

Welche Regionen zeigen die höchste Aktivität bei Zahlungen im brasilianischen Privatkundenbanken?

Der Südosten führt mit 42,8 % der Pix-Transaktionen, gefolgt vom Nordosten mit 26,6 % und dem Süden mit 12,3 %, was Unterschiede in der Händlerdichte und den Einkommensprofilen widerspiegelt.

Seite zuletzt aktualisiert am: