Größe und Marktanteil des Open-Banking-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

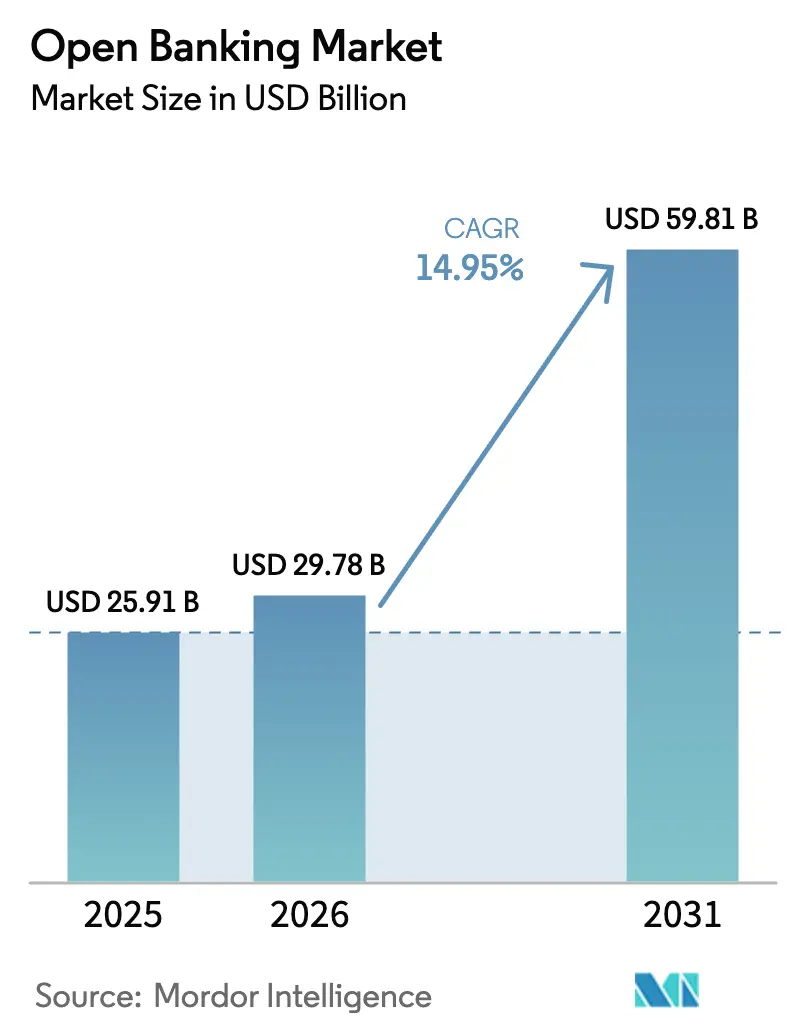

| Marktgröße (2026) | 29.78 Milliarden US-Dollar |

| Marktgröße (2031) | 59.81 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.95% CAGR |

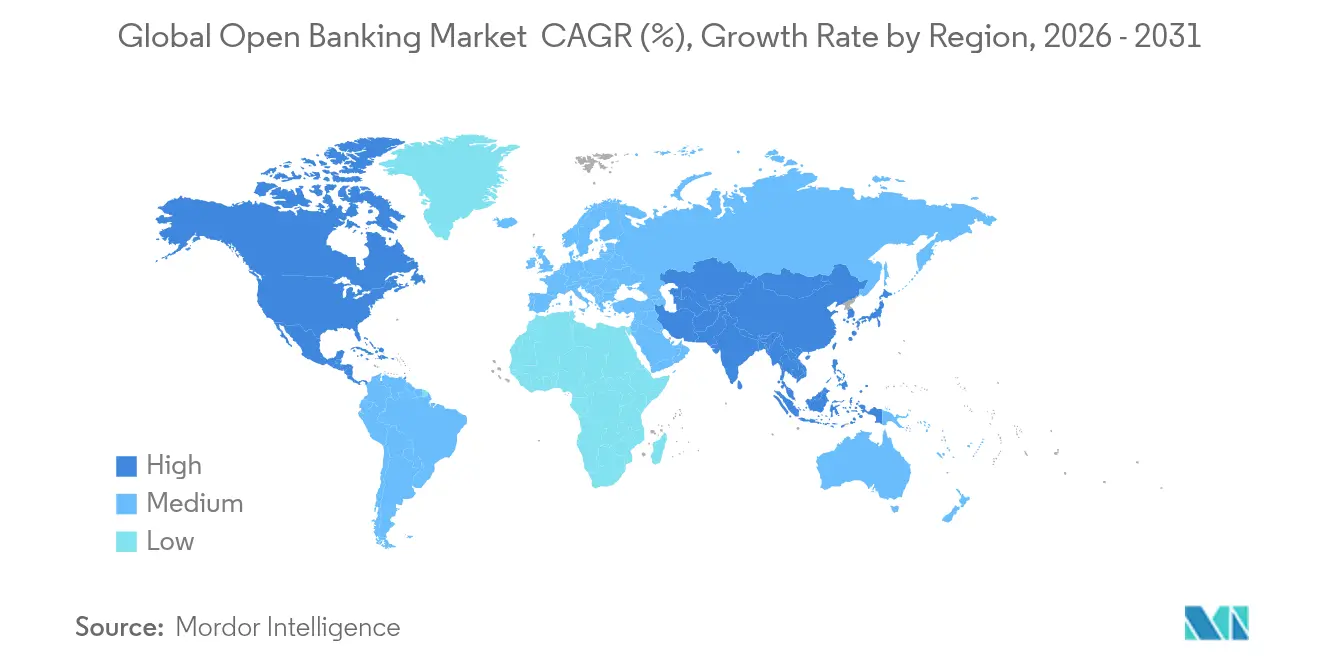

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

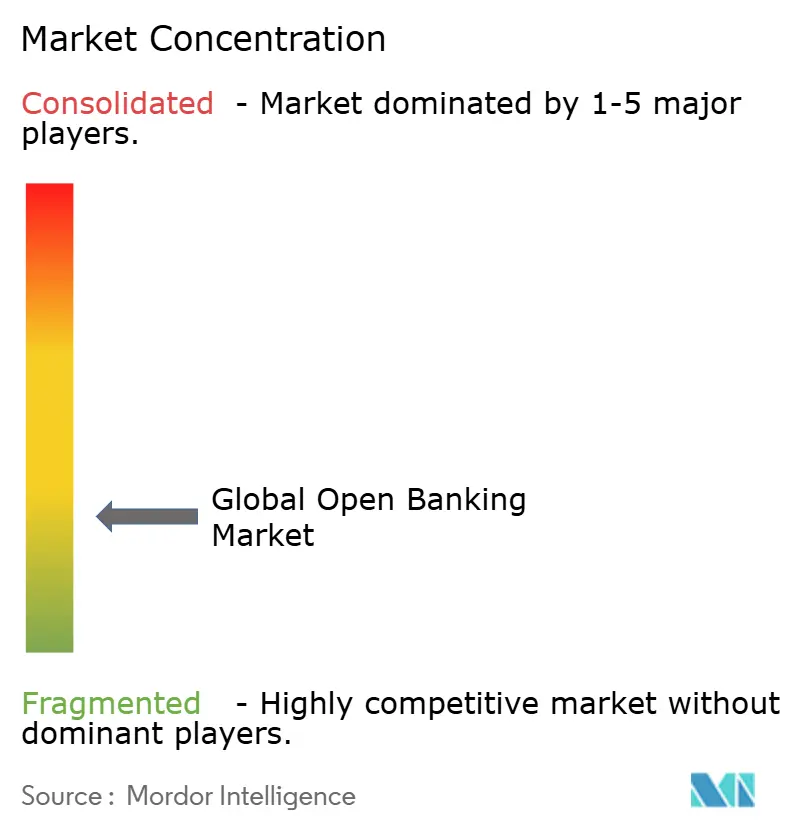

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Open-Banking-Markts von Mordor Intelligence

Das globale Marktvolumen für Open Banking soll von 25,91 Milliarden USD im Jahr 2025 und 29,78 Milliarden USD im Jahr 2026 auf 59,81 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 14,95 % verzeichnen.

Regulatorische Vorgaben in Europa und den Vereinigten Staaten, die steigende Nachfrage nach datengesteuerten Finanzdienstleistungen und die rasche Einführung von APIs bilden die Grundlage dieser Wachstumsdynamik. Zahlungsinitiierung bleibt die größte Servicekategorie, doch Anwendungsfälle der Datenaggregation skalieren schnell, da Banken Personalisierungsstrategien verfolgen. Nordamerika führt beim aktuellen Umsatz, während der asiatisch-pazifische Raum das schnellste Wachstum verzeichnet – ein Signal für einen Wandel von compliance-getriebenen Implementierungen in reifen Regionen hin zu auf finanzielle Inklusion ausgerichteten Einführungen in aufstrebenden Volkswirtschaften. Die Wettbewerbsintensität bleibt moderat, da eine vielfältige Mischung aus Banken, Fintech-Spezialisten und Technologienetzwerken in API-Leistung, Einwilligungsmanagement und Embedded-Finance-Partnerschaften investiert.

Wichtigste Erkenntnisse des Berichts

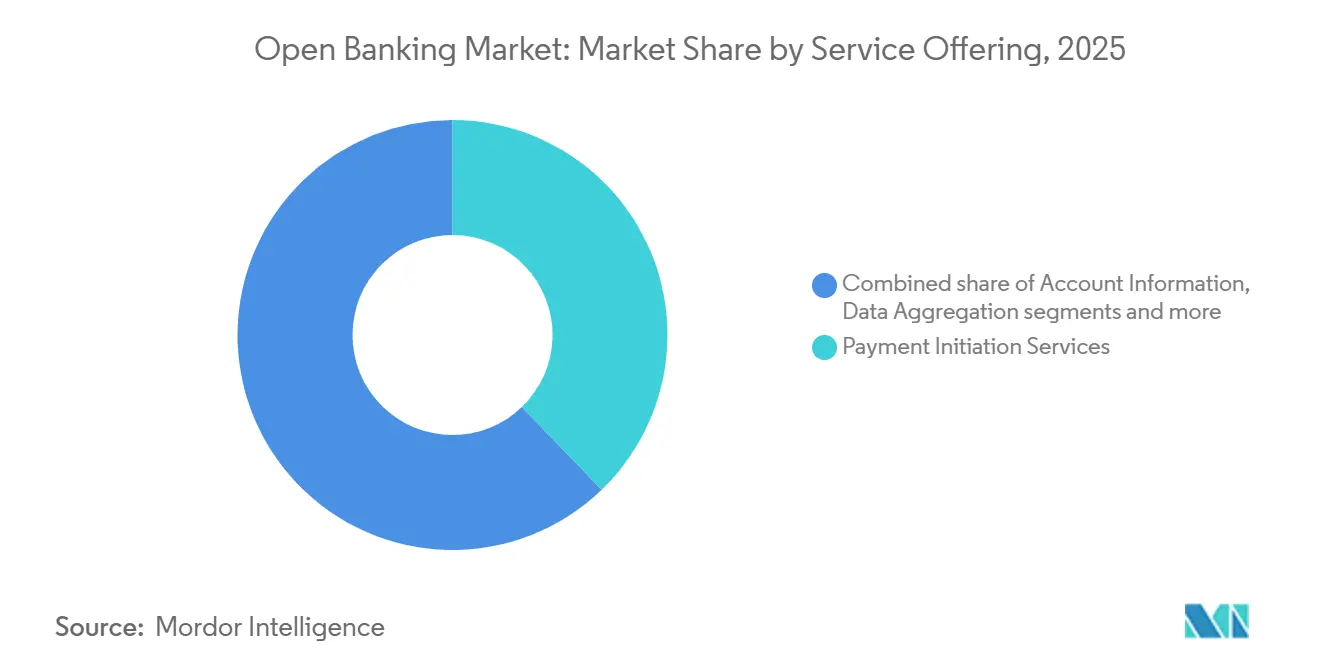

- Nach Serviceangebot führten Zahlungsinitiierungsdienste im Jahr 2025 mit einem Umsatzanteil von 37,80 % am Markt für Open Banking; Datenaggregation und -anreicherung soll bis 2031 mit einer CAGR von 17,35 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 53,40 % des Marktvolumens für Open Banking auf Privatkunden im Bankwesen, während Drittanbieter-Fintech-Entwickler mit einer CAGR von 15,85 % bis 2031 voranschreiten.

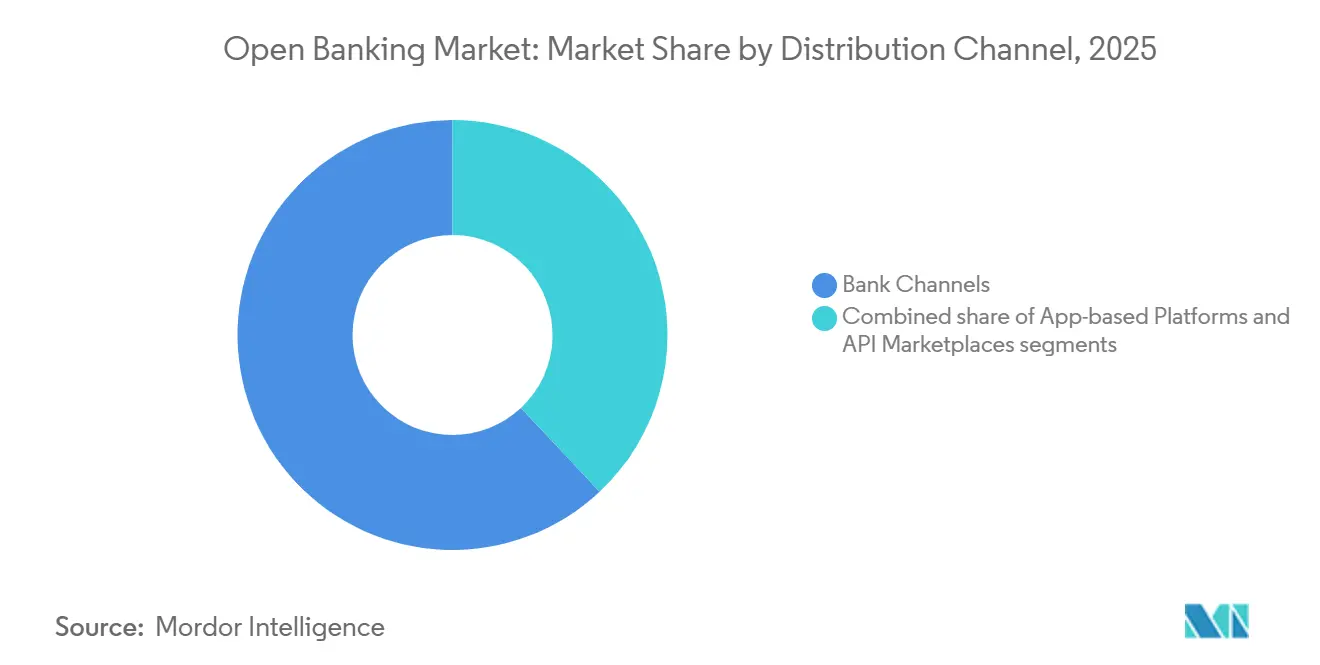

- Nach Vertriebskanal hielten Bankkanäle im Jahr 2025 einen Marktanteil von 62,00 % am Markt für Open Banking; App-basierte Plattformen verzeichnen die höchste prognostizierte CAGR von 15,40 % bis 2031.

- Nach Bereitstellungsmodell erfassten Cloud-Lösungen im Jahr 2025 65,40 % des Marktes für Open Banking und sollen mit einer CAGR von 13,10 % wachsen, womit sie On-Premise- und Hybrid-Optionen übertreffen.

- Nach Geografie entfielen im Jahr 2025 31,85 % des Umsatzes des Marktes für Open Banking auf Nordamerika, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 14,20 % wachsen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Open Banking Marktes*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte PSD2- und globale regulatorische Vorgaben | +3.2% | Europa, Nordamerika, APAC | Mittelfristig (2–4 Jahre) |

| Anstieg der Echtzeit-A2A-Zahlungsnutzung | +2.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach personalisiertem, datengesteuertem Banking | +2.1% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Nachfragesog nach Embedded Finance von Nicht-Bank-Plattformen | +1.9% | Global | Mittelfristig (2–4 Jahre) |

| Konvergenz offener Daten über Branchen hinweg | +1.4% | Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Skalierbarkeit und Sicherheitsvorteile cloud-nativer Infrastruktur | +1.6% | Global, am stärksten in Nordamerika; zunehmend in Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte PSD2- und globale regulatorische Vorgaben

Die PSD3-Vorschriften zu Leistungsschwellenwerten und Einwilligungs-Dashboards sind darauf ausgelegt, das API-Management zu professionalisieren und die Effizienz von Integrationsprozessen zu steigern. Diese Maßnahmen sollen die langfristigen Kosten für Fintechs senken und einheitliche Zugriffsrechte in 95 Jurisdiktionen mit formellen Open-Banking-Rahmenwerken etablieren[1]Europäische Bankenaufsichtsbehörde, "PSD3-Konsultationspapier," eba.europa.eu . Ebenso verpflichtet die Section-1033-Regel des CFPB in Nordamerika Banken dazu, verbrauchergenehmigte Daten über sichere Schnittstellen bereitzustellen, was mit globalen Trends übereinstimmt. Durch die Einführung einheitlicher Standards wird die Abhängigkeit von maßgeschneiderten Verbindungen minimiert und der Integrationsaufwand vereinfacht. Dieser regulatorische Wandel ermöglicht es kleineren Finanzinstituten, mit reduzierten Compliance-Kosten auf Ökosystemdienste zuzugreifen. Insgesamt sind diese Entwicklungen darauf ausgerichtet, eine standardisiertere und zugänglichere Open-Banking-Landschaft weltweit zu schaffen.

Anstieg der Echtzeit-A2A-Zahlungsnutzung

Im Jahr 2023 erreichten die globalen Echtzeit-Zahlungsvolumina 266,21 Milliarden Transaktionen, was die wachsende Verbreitung von Echtzeit-Zahlungssystemen weltweit widerspiegelt[2]ACI Worldwide, "Prime Time for Real-Time 2024," aciworldwide.com . Bis 2028 sollen diese Transaktionen mehr als 25 % aller elektronischen Zahlungen ausmachen, was einen bedeutenden Wandel in den Zahlungspräferenzen unterstreicht. Die Einführung der Verordnung über Sofortzahlungen in Europa, die für 2025 geplant ist, wird die Annahme von auf Euro lautenden Echtzeit-Überweisungen verpflichtend machen und diesen Trend weiter beschleunigen. Der Einsatz der von Tink betriebenen Pay-by-Bank-Infrastruktur durch Visa verdeutlicht den zunehmenden Fokus auf direkte Kontozahlungslösungen. Darüber hinaus unterstreicht die Ausweitung der variablen wiederkehrenden Zahlungen im Vereinigten Königreich, die bereits einen nennenswerten Anteil der lokalen Open-Banking-Transaktionen ausmachen, die wachsende Rolle von Open Banking bei der Neugestaltung von Zahlungsökosystemen. Insgesamt deuten diese Entwicklungen auf eine schrittweise Erosion der Dominanz kartenbasierter Zahlungen hin, während Echtzeit- und Konto-zu-Konto-Zahlungsmethoden an Bedeutung gewinnen.

Nachfrage nach personalisiertem, datengesteuertem Banking

Bemerkenswerte 73 % der Verbraucher bevorzugen Abonnementverwaltungstools, die Kontodaten für eine optimierte Nutzung konsolidieren. Darüber hinaus vertrauen 60 % dieser Verbraucher darauf, dass ihre primären Bankinstitute solche Tools effektiv verwalten können[3]Finextra, "Consumers Keen on Subscription Management," finextra.com . Finanzinstitute, die Cashflow-Analysen nutzen, berichten von einer verbesserten Zeichnungsgenauigkeit im Vergleich zu herkömmlichen Legacy-Scoring-Methoden. Um wettbewerbsfähig zu bleiben, integrieren Banken externe Datensätze – darunter Versorgungszahlungen, Telekommunikationsrechnungen und Social-Media-Signale – in ihre Vorhersagemodellierungsprozesse. Diese fortschrittlichen Modelle ermöglichen es Banken, personalisierte Finanzlösungen anzubieten, wie proaktive Sparempfehlungen und automatisierte Budgetierungstools. Dieser strategische Ansatz spiegelt die wachsende Bedeutung datengesteuerter Entscheidungsfindung wider, um den sich wandelnden Verbrauchererwartungen gerecht zu werden.

Nachfragesog nach Embedded Finance von Nicht-Bank-Plattformen

E-Commerce-, Software- und Marktplatzbetreiber integrieren zunehmend Finanzdienstleistungen wie Kreditvergabe, digitale Geldbörsen und Versicherungen in ihre Plattformen, um das Nutzerengagement zu steigern und Transaktionen zu vereinfachen. Diese Unternehmen verlassen sich auf Banking-as-a-Service-Anbieter, um regulatorische Compliance und Abwicklungsinfrastruktur effizient zu verwalten. Bis 2030 prognostizieren Banken in der asiatisch-pazifischen Region, dass digitale Adjacencies mehr als 40,1 % ihres Gesamtumsatzes generieren werden, angetrieben durch Partnerschaften mit Technologieunternehmen, die auf unterversorgte Bevölkerungsgruppen abzielen. Regulatorische Sandboxes in wichtigen Märkten wie Indien, Singapur und Indonesien beschleunigen diese Entwicklungen durch die Schaffung klarer Rahmenbedingungen für die Einwilligung zur Datenweitergabe. Diese regulatorische Klarheit ermöglicht eine reibungslosere Zusammenarbeit zwischen Finanzinstituten und Technologieanbietern und fördert Innovationen im Bereich Finanzdienstleistungen. Infolgedessen wird die Integration von Embedded Finance voraussichtlich eine zentrale Rolle bei der Ausweitung der finanziellen Inklusion und der Förderung des Umsatzwachstums in der Region spielen.

Hemmnisauswirkungsanalyse des Open Banking Marktes*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | –2.1% | Global | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte API-Standards erhöhen die Kosten | –1.8% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Steigende API-Monetarisierungsgebühren der Banken | –1.2% | Global | Mittelfristig (2–4 Jahre) |

| Transaktionslatenz bei Legacy-Kernsystemen | –0.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Die Ausweitung von API-Oberflächen hat die Anfälligkeit für Cyberangriffe erhöht und zwingt Finanzinstitute dazu, ihre Sicherheitsrahmen zu überdenken. Bevorstehende US-Vorschriften werden die Haftung für Datenschutzverletzungen auf die datenerzeugenden Banken übertragen, was zu einem Anstieg der Compliance-bezogenen Ausgaben führt. Das Vertrauen in Institutionen bleibt gering: Nur 57 % der Amerikaner sind vollständig davon überzeugt, dass ihre Institutionen geteilte Daten schützen können – ein kritisches Wahrnehmungsdefizit, das die Verbraucherbeteiligung hemmen könnte. Dieses mangelnde Vertrauen könnte die Einführung von Opt-in-Diensten verlangsamen und das Wachstum sicherer Datenaustausch-Ökosysteme beeinträchtigen. Darüber hinaus verschärft die anhaltende Abhängigkeit vom Screen Scraping, wo sichere APIs nicht verfügbar sind, Sicherheitsrisiken und betriebliche Ineffizienzen. Diese Faktoren unterstreichen insgesamt den dringenden Bedarf an robusten API-Sicherheitsmaßnahmen und verbesserten Initiativen zum Aufbau von Verbrauchervertrauen.

Fragmentierte API-Standards erhöhen die Integrationskosten

Europa beherbergt über 5.000 verschiedene Bank-APIs, von denen viele vor PSD2 entwickelt wurden und keine standardisierten Leistungsgarantien bieten. Diese fragmentierte Landschaft hat Fintech-Unternehmen dazu gezwungen, API-Konnektoren für jeden Markt einzeln neu aufzubauen, was die betriebliche Komplexität erhöht. Die Einführung von PSD3 soll die Nutzung dedizierter Schnittstellen vorschreiben, um Integrationsprozesse im gesamten Bankökosystem zu vereinheitlichen. Finanzinstitute mit veralteten Legacy-Systemen stehen jedoch vor erheblichen Migrationskosten, die die kurzfristige Kapitalrendite gefährden. Diese Kosten, verbunden mit den technischen Hürden des Übergangs zu konformen Systemen, werden das Adoptionsniveau voraussichtlich beeinflussen. Infolgedessen könnten die kurzfristigen finanziellen Vorteile der PSD3-Compliance für Institutionen, die durch Legacy-Infrastruktur belastet sind, begrenzt bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Open Banking Marktes

Nach Serviceangebot:

Zahlungsinitiierung führt die Dateninnovation anIm Jahr 2025 entfielen 37,80 % des Marktes für Open Banking auf Zahlungsinitiierungsdienste, angetrieben durch die steigende Nachfrage der Händler nach kosteneffizienten Konto-zu-Konto-Zahlungslösungen. Die Expansion des Segments wird durch regulatorische Initiativen zur Förderung von Sofortzahlungssystemen und die Einführung variabler wiederkehrender Zahlungen (VRP) zur Optimierung des dynamischen Abonnementmanagements weiter unterstützt. Datenaggregation und -anreicherung mit einer jährlichen Wachstumsrate von 17,35 % unterstreicht den strategischen Fokus des Bankensektors auf die Gewinnung von Mehrwert aus verwertbaren Erkenntnissen statt aus rohen Transaktionsdaten. Die Einführung prädiktiver Cashflow-Scoring-Tools, die die Entscheidungspräzision verbessern, signalisiert einen bedeutenden Wandel von der traditionellen deskriptiven Analytik hin zur fortgeschrittenen präskriptiven Analytik. Diese Entwicklungen spiegeln die sich wandelnden Prioritäten der Finanzinstitute wider, die ihre betriebliche Effizienz und das Kundenbindungsmanagement optimieren wollen. Insgesamt unterstreichen diese Trends die transformative Wirkung von Technologie und Regulierung auf das Open-Banking-Ökosystem.

Täglich verlassen sich Budgetierungstools noch immer auf Kontoinformationsdienste, die Nutzern eine konsolidierte Ansicht ihrer Finanzdaten bieten und eine bessere Finanzplanung und -verwaltung ermöglichen. Gleichzeitig spielen Fondsverfügbarkeits-APIs eine entscheidende Rolle im Hochwertehandel, indem sie Kontosalden vor Transaktionen überprüfen, Betrugsverluste erheblich reduzieren und sichere Zahlungsprozesse gewährleisten. Da Institutionen zunehmend das Einwilligungsmanagement in großem Maßstab implementieren, hat das Cluster „Sonstige”, das Einwilligungs-Dashboards, Risikobewertungsmaschinen und Betrugsüberwachungsplattformen umfasst, an Bedeutung gewonnen. Diese Tools verbessern die Transparenz, optimieren die Risikobewertung und stärken die Betrugserkennung. Zusammen verdeutlichen diese Elemente die Entwicklung des Marktes für Open Banking von bloßer Transaktionseffizienz hin zu intelligenteren und mehrwertschaffenden Angeboten.

Nach Endnutzer:

Dominanz des Privatkundengeschäfts trifft auf EntwicklerinnovationPrivatkunden im Bankwesen machten im Jahr 2025 53,40 % der Gesamtnachfrage aus, was den Wunsch der Verbraucher nach konsolidierten Kontoansichten, Rechnungswechsel und Pay-by-Bank-Checkout widerspiegelt. Dieser Trend unterstreicht die wachsende Bedeutung nahtloser und integrierter Bankerlebnisse für Einzelverbraucher. Kleine und mittlere Unternehmen (KMU) setzen auf automatisierte Ausgaben-Workflows und Cashflow-Prognosen, um die betriebliche Effizienz und Finanzplanung zu verbessern. Diese Tools ermöglichen es KMU, ihre Prozesse zu optimieren und fundiertere Entscheidungen zu treffen. Unterdessen beschäftigen sich Unternehmensschatzmeister mit API-gesteuerten Lösungen für Liquiditätssweeps und die Abstimmung von Forderungen, um das Cash-Management zu optimieren und die finanzielle Transparenz zu verbessern. Fintech-Entwickler führen die Entwicklung mit einer robusten CAGR von 15,85 % an und nutzen offene APIs, die Nischenanwendungen ermöglichen – von der Einkommensglättung für Gig-Worker bis hin zu Krypto-Fiat-Rampen. Dieses Wachstum spiegelt die steigende Nachfrage nach innovativen und maßgeschneiderten Finanzlösungen in verschiedenen Marktsegmenten wider.

Die Entwicklerakzeptanz stärkt Netzwerkeffekte, da jede neue Anwendung den Gesamtwert des Ökosystems steigert und den Datenaustausch fördert. Um innovative Partner zu gewinnen und zu halten, konzentrieren sich Banken auf die Verbesserung von Sandbox-Umgebungen, die Optimierung der technischen Dokumentation und die Sicherstellung einer höheren Verfügbarkeit durch robuste SLAs. Diese Bemühungen zielen darauf ab, ein zuverlässigeres und entwicklerfreundlicheres Ökosystem zu schaffen, das Zusammenarbeit und Innovation fördert. Behörden und Versorgungsunternehmen, die als „Sonstige” kategorisiert sind, testen aktiv Anwendungsfälle wie die Auszahlung von Sozialleistungen und die Finanzierung des Energieverbrauchs. Diese Pilotprojekte verdeutlichen das Potenzial des Marktes für Open Banking, nahtlose sektorübergreifende digitale öffentliche Dienste zu ermöglichen. Die wachsende Akzeptanz in verschiedenen Branchen zeigt die Fähigkeit des Marktes, Innovation und betriebliche Effizienz in diversen Sektoren voranzutreiben.

Nach Vertriebskanal:

Traditionelle Banken setzen auf digitale TransformationDie proprietären Kanäle der Banken machten im Jahr 2025 noch immer 62,00 % des Umsatzes aus, was die Abhängigkeit der Kunden von den mobilen Apps ihrer Hauptbanken belegt, selbst wenn externe Aggregatoren zunehmen. Diese Dominanz unterstreicht die starke Beziehung zwischen Banken und ihren Kunden sowie den Komfort und die Sicherheit, die diese Apps bieten. Gleichzeitig verzeichnen App-basierte Fintech-Plattformen eine robuste CAGR von 15,40 %, was die wachsende Präferenz der Nutzer für maßgeschneiderte Budgetierungs- und Investitionserlebnisse mit sicheren Datenabrufen unterstreicht. Diese Plattformen bedienen spezifische Finanzbedürfnisse und bieten personalisierte Lösungen, die traditionelle Banking-Apps möglicherweise nicht vollständig abdecken. Darüber hinaus bieten API-Marktplätze, auf denen Banken modulare Dienste vermarkten, einen neuartigen Weg und verwandeln diese regulierten Einheiten in Infrastrukturanbieter. Dieser Wandel ermöglicht es Banken, ihre technologischen Fähigkeiten zu monetarisieren und neue Einnahmequellen zu erschließen, indem Drittentwickler Banking-Dienste in ihre Plattformen integrieren können.

Die COVID-19-Pandemie hat das mobile Engagement erheblich beschleunigt und Chancen für App-zentrierte Geschäftsmodelle geschaffen. Die Erhöhung von Transaktionslimits bei biometrischer Authentifizierung hat die Akzeptanz dieser Modelle weiter gefördert. Finanzinstitute investieren strategisch in fortschrittliche Entwicklerportale und webhook-basierte Ereignisbenachrichtigungen, um ihre Dienstleistungserbringung zu erweitern. Dieser Ansatz ermöglicht es Banken, über native Anwendungen hinaus zu gehen und sich nahtlos in Partnerökosysteme zu integrieren. Durch die Einbettung von Finanzdienstleistungen in alltägliche Verbrauchersoftware fördern Banken tiefere Verbindungen zu ihren Kunden. Diese Entwicklungen verdeutlichen einen wachsenden Trend zur engeren Integration zwischen Finanzdienstleistungen und Verbrauchertechnologieplattformen.

Nach Bereitstellungsmodell:

Cloud-Infrastruktur dominiert die ModernisierungCloud-Bereitstellungen machen 65,40 % des Umsatzes im Jahr 2025 aus und wachsen mit einer CAGR von 13,10 %, da Institutionen die Kernverarbeitung in skalierbare, widerstandsfähige Umgebungen verlagern, die exponentielle API-Aufrufvolumina bewältigen können. Cloud-Implementierungen werden zunehmend kritisch, da der Markt für Open Banking expandiert, angetrieben durch die Einführung von ISO-20022-Echtzeit-Messaging-Standards und die Integration KI-gesteuerter Betrugsanalysen. Diese Fortschritte erfordern verbesserte Burst-Computing-Kapazitäten, die Cloud-Umgebungen gut bereitstellen können. Während On-Premise-Installationen in stark regulierten Bereichen aufgrund von Compliance-Anforderungen weiterhin florieren, stehen sie unter zunehmendem Kostendruck. Dieser Druck resultiert aus dem Bedarf an laufendem Patch-Management, häufigen Hardware-Erneuerungszyklen und der Unfähigkeit, mit der Skalierbarkeit und Flexibilität von Cloud-Lösungen mitzuhalten.

Hybridmodelle fungieren als Übergangsrahmen, die es Organisationen ermöglichen, Risiken im Zusammenhang mit Legacy-Kernsystemen systematisch zu mindern. Regulierungsbehörden stellen zunehmend detaillierte Leitlinien zum Cloud-Outsourcing bereit und gewährleisten so Compliance und betriebliche Klarheit für Finanzinstitute. Die Technologiepiloten der Federal Reserve im Aufsichtsbereich unterstreichen eine starke politische Neigung zur Einführung cloud-nativer Zahlungslösungen. Durch den Einsatz von Continuous-Integration-Pipelines und Containerisierung verbessern cloud-first-Banken ihre betriebliche Agilität und beschleunigen die Einführung innovativer Funktionen. Diese Fortschritte ermöglichen die schnelle Einführung von Tools wie Einwilligungs-Dashboards und Entwickler-Sandboxes, die für die Verbesserung des Kundenbindungsmanagements und der Entwicklerzusammenarbeit entscheidend sind. Infolgedessen positionieren cloud-first-Strategien Banken für eine schnellere Markteinführung bei gleichzeitiger Einhaltung regulatorischer Anforderungen und technologischer Wettbewerbsfähigkeit.

Geografische Analyse

Open Banking Markt in Nordamerika

Im Jahr 2025 entfiel auf Nordamerika ein Umsatzanteil von 31,85 %, angetrieben durch den freiwilligen Standard des Financial Data Exchange und die weit verbreitete Nutzung tokenisierter APIs durch über 100 Millionen Verbraucher für den Datenaustausch. Die Einführung der Section-1033-Regel soll die Verbraucherrechte formalisieren und gleichzeitig die branchenweite Zusammenarbeit fördern. Es wird erwartet, dass der Open Banking Markt in der Region weiter wächst, da Händler zunehmend Pay-by-Bank-Optionen einsetzen, insbesondere inmitten laufender Debatten über Interbankenentgelte. Diese Wachstumsdynamik unterstreicht die Fähigkeit der Region, regulatorische Rahmenbedingungen und technologische Fortschritte zu nutzen, um die Marktakzeptanz zu steigern. Nordamerikas Führungsposition im Open Banking spiegelt seine strategische Ausrichtung auf Verbraucherbedürfnisse, regulatorische Unterstützung und technologische Innovation wider.

Open Banking Markt im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 eine starke CAGR von 14,20 % erzielen, unterstützt durch robuste öffentliche digitale Infrastrukturen wie Indiens UPI-Schiene und Australiens Consumer Data Right. Regulatorische Initiativen in Singapur und Indonesien, einschließlich fintech-Sandboxen, beschleunigen Genehmigungen und ermöglichen es Märkten, Altsysteme zu umgehen, was eine rasche Akzeptanz fördert. Das Wachstum der Region wird zusätzlich durch ihre Fähigkeit gestützt, innovative Lösungen in ihr Finanzökosystem zu integrieren und so einen Wettbewerbsvorteil zu schaffen. Diese Entwicklungen positionieren den asiatisch-pazifischen Raum als wichtigen Akteur im globalen Open Banking Markt, der regulatorische Weitsicht und technologische Fortschritte nutzt. Der Fokus der Region auf skalierbare und inklusive Finanzinfrastruktur unterstreicht ihr Potenzial für nachhaltiges Wachstum im Prognosezeitraum.

Open Banking Markt in Lateinamerika und dem Nahen Osten und Afrika

Der Open Banking Markt in Lateinamerika gewinnt an Dynamik, wobei Brasiliens Open-Finance-Rahmenwerk als Modell für Nachbarländer wie Kolumbien dient, die eine obligatorische Zahlungsinitiierung einführen. Das Wachstum der Region ist durch ihre Fähigkeit gekennzeichnet, regulatorische Rahmenbedingungen an lokale Bedürfnisse anzupassen und so Innovation und Marktexpansion zu fördern. Unterdessen entwickeln der Nahe Osten und Afrika regionale BaaS-Hubs, die die Compliance lokalisieren und grenzüberschreitende Finanzdienstleistungen für unterschiedliche Zielgruppen ermöglichen. Diese Ökosysteme verdeutlichen die Bedeutung der Abstimmung regulatorischer Strategien mit den Marktanforderungen, um Akzeptanz und Wachstum voranzutreiben. Die unterschiedlichen Entwicklungspfade in diesen Regionen veranschaulichen die Anpassungsfähigkeit des Open Banking Marktes an unterschiedliche regulatorische und infrastrukturelle Kontexte und sichern seine Relevanz und Skalierbarkeit.

Wettbewerbslandschaft

Die Umsatzkonzentration bei den fünf größten Anbietern hält ein Viertel des Gesamtumsatzes, was die fragmentierte Natur des Marktes unterstreicht und Möglichkeiten für schnelle Marktanteilsverschiebungen durch Fusionen, Übernahmen oder vertikale Spezialisierung schafft. Die Übernahme von Tink durch Visa und die Zusammenarbeit von Mastercard mit Thought Machine zeigen die strategischen Schritte der Zahlungsnetzwerke zur Stärkung der API-Fähigkeiten, mit dem Ziel, Interbankenentgelte zu schützen und direkte Kontozahlungsflüsse zu erschließen. Gleichzeitig entwickeln sich traditionelle Banken wie die Deutsche Bank zu Serviceplattformen, die es Händlern ermöglichen, Pay-by-Bank-APIs einzuführen, anstatt nur über Einlagenzinsen zu konkurrieren. Diese Entwicklung signalisiert einen breiteren Branchentrend: Finanzinstitute tendieren zu plattformbasierten Modellen, um ihr Serviceangebot zu bereichern und die Marktrelevanz zu erhalten. Diese sich verschiebenden Dynamiken unterstreichen die wachsende Bedeutung API-gesteuerter Innovation als Schlüssel zum Wettbewerbsvorteil in der Zahlungslandschaft.

Nischenanbieter erschließen sich Bereiche wie Cashflow-Underwriting, Abonnementverwaltung und KMU-Treasury-Dienste und nutzen dabei Datenerkenntnisse, die größeren etablierten Akteuren oft entgehen. Grenzüberschreitende Zahlungen stechen als lukrativer Wachstumsbereich hervor; harmonisierte APIs versprechen, Korrespondenzbankgebühren und Abwicklungsverzögerungen zu reduzieren. Einrichtungen wie SWIFT, CPMI und verschiedene regionale Sofortzahlungssysteme arbeiten zusammen und treiben die Entwicklung in diesem Bereich voran. Erfolgreiche Marktstrategien betonen die Entwicklererfahrung, legen Wert auf klare Dokumentation, transparente Verfügbarkeitsmetriken und lebendiges Community-Engagement. Solche Taktiken zielen darauf ab, robuste Netzwerkeffekte zu schaffen, Wechselkosten zu erhöhen und Wettbewerbspositionen zu festigen.

Das sich entwickelnde Zahlungsökosystem spiegelt einen breiteren Wandel hin zu Innovation und Anpassungsfähigkeit wider. Zahlungsnetzwerke und Finanzinstitute priorisieren zunehmend API-gesteuerte Lösungen, um wettbewerbsfähig und relevant zu bleiben. Durch den Fokus auf plattformbasierte Modelle und die Nutzung von Datenerkenntnissen begegnen sowohl etablierte Akteure als auch Nischenanbieter den aufkommenden Marktanforderungen. Gemeinsame Bemühungen im Bereich grenzüberschreitender Zahlungen und Fortschritte bei Sofortzahlungssystemen treiben weitere Wachstumschancen voran. Erfolgreiche Strategien in diesem Markt betonen die Verbesserung der Entwicklererfahrung und die Förderung des Community-Engagements. Diese Ansätze zielen darauf ab, starke Netzwerkeffekte zu etablieren und eine langfristige Wettbewerbspositionierung zu sichern.

Marktführer im Bereich Open Banking

Plaid Inc.

TrueLayer Ltd.

Trustly Group AB

Yapily Ltd.

Finicity (Mastercard)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Open Banking Marktbericht erfasste Unternehmen

- Tink AB

- Plaid Inc.

- TrueLayer Ltd.

- Trustly Group AB

- Yapily Ltd.

- Finicity (Mastercard)

- MX Technologies Inc.

- Figo GmbH

- Bud Financial Ltd.

- Token.io

- Volt.io

- Frollo

- Belvo

- Brankas

- Salt Edge Inc.

- Banco Bilbao Vizcaya Argentaria

- Revolut Ltd.

- Citi

Jüngste Branchenentwicklungen im Open Banking Markt

- Juni 2025: Experian und Plaid schlossen eine Partnerschaft, um Echtzeit-Cashflow-Daten in Experian-Verbraucherberichte einzubetten und das Underwriting für Kreditnehmer mit dünner Kreditakte zu verbessern.

- April 2025: Capital One schloss die Übernahme von Discover Financial Services im Wert von 35,3 Milliarden USD ab, nachdem die Genehmigung der Federal Reserve eingeholt wurde.

- Januar 2025: Openbank erweiterte die Abdeckung in Deutschland durch das Angebot lokaler IBANs und Privatkredite bis zu 24.997 USD.

- November 2024: Bank of New Zealand erwarb BlinkPay, um die inländischen Open-Banking-Fähigkeiten zu vertiefen.

Berichtsumfang des Open-Banking-Markts

Open Banking im Finanzdienstleistungssektor erleichtert den Austausch von Finanzdaten über Programmierschnittstellen zwischen Banken und anderen Dienstleistern. Banken haben häufig geschlossene Systeme unterhalten, in denen die Finanzdaten der Kunden gespeichert sind. Dieser Bericht zielt darauf ab, eine detaillierte Analyse des Marktes für Open Banking zu liefern. Er konzentriert sich auf Marktdynamiken, aufkommende Trends in den Segmenten und regionalen Märkten sowie Erkenntnisse zu den verschiedenen Produkt- und Anwendungstypen. Er analysiert auch wichtige Marktteilnehmer und die Wettbewerbslandschaft. Der Markt für Open Banking ist segmentiert nach Bankdienstleistungen, zu denen Banking und Kapitalmärkte, Zahlungen, digitale Währungen und Mehrwertdienste gehören; nach Vertriebskanal, einschließlich Bankkanal, App-Markt, Distributoren und Aggregatoren; nach Bereitstellungsmodell, einschließlich On-Premise, Cloud und Hybrid, sowie nach Geografie, einschließlich Nordamerika, Europa, asiatisch-pazifischer Raum, Südamerika und Naher Osten. Der Bericht bietet Marktgrößen und Prognosen für den Markt für Open Banking hinsichtlich des Umsatzes (USD) für alle oben genannten Segmente.

Überblick über die Segmentierung

| Datenaggregation und -anreicherung |

| Fondsverfügbarkeitsbestätigung |

| Sonstige |

| Privatkunden im Bankwesen |

| KMU |

| Unternehmens- und Geschäftskunden |

| Drittanbieter-Fintech-Entwickler |

| Sonstige |

| Bankkanäle |

| App-basierte Plattformen |

| API-Marktplätze |

| Cloud |

| On-Premise |

| Hybrid |

| Nordamerika | Kanada |

| Vereinigte Staaten | |

| Mexiko | |

| Südamerika | Brasilien |

| Peru | |

| Chile | |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| BENELUX (Belgien, Niederlande, Luxemburg) | |

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Kontoinformationsdienste | Datenaggregation und -anreicherung | |

| Fondsverfügbarkeitsbestätigung | ||

| Sonstige | ||

| Nach Endnutzer (Wert) | Privatkunden im Bankwesen | |

| KMU | ||

| Unternehmens- und Geschäftskunden | ||

| Drittanbieter-Fintech-Entwickler | ||

| Sonstige | ||

| Nach Vertriebskanal (Wert) | Bankkanäle | |

| App-basierte Plattformen | ||

| API-Marktplätze | ||

| Nach Bereitstellungsmodell | Cloud | |

| On-Premise | ||

| Hybrid | ||

| Nach Geografie (Wert) | Nordamerika | Kanada |

| Vereinigte Staaten | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Peru | ||

| Chile | ||

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| BENELUX (Belgien, Niederlande, Luxemburg) | ||

| NORDICS (Dänemark, Finnland, Island, Norwegen, Schweden) | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Markt für Open Banking derzeit?

Der Open-Banking-Markt wird im Jahr 2026 auf 29,78 Milliarden USD geschätzt.

Wie schnell soll der globale Markt für Open Banking wachsen?

Es wird prognostiziert, dass der Markt mit einer CAGR von 14,95 % wächst und bis 2031 einen Wert von 59,81 Milliarden USD erreicht.

Welche Region führt beim Umsatz im Bereich Open Banking?

Nordamerika führt mit einem Marktanteil von 31,85 % im Jahr 2025.

Welches Servicesegment wächst am schnellsten?

Dienste zur Datenaggregation und -anreicherung wachsen bis 2031 mit einer CAGR von 17,35 %.

Warum dominiert die Cloud-Bereitstellung im Open Banking?

Cloud-Lösungen bieten skalierbare Kapazitäten für hohe API-Aufrufvolumina und machen im Jahr 2025 einen Marktanteil von 65,40 % aus.

Wie fragmentiert ist die Wettbewerbslandschaft?

Die Umsatzverteilung weist auf eine hohe Marktkonzentration hin, wobei die fünf größten Unternehmen einen erheblichen Anteil halten.

Seite zuletzt aktualisiert am: