Marktgröße und Marktanteile – Privatkundenbanken in China

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

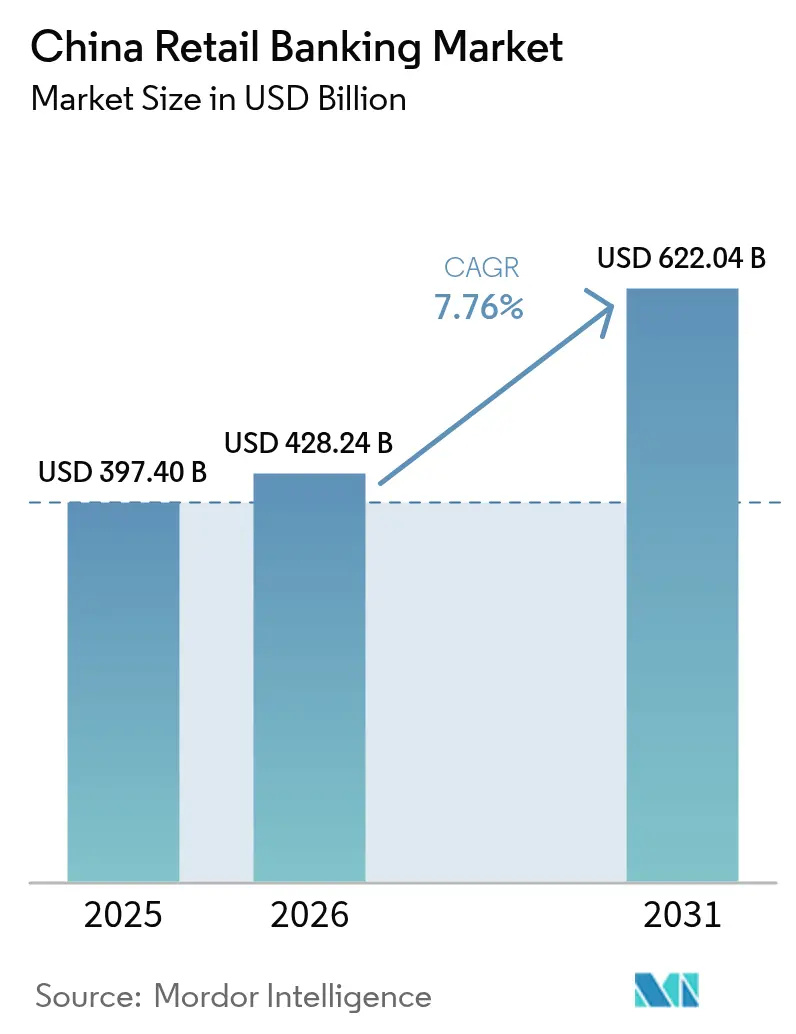

| Marktgröße im Basisjahr (2025) | 397.4 Milliarden US-Dollar |

| Marktgröße (2026) | 428.24 Milliarden US-Dollar |

| Marktgröße (2031) | 622.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.76% CAGR |

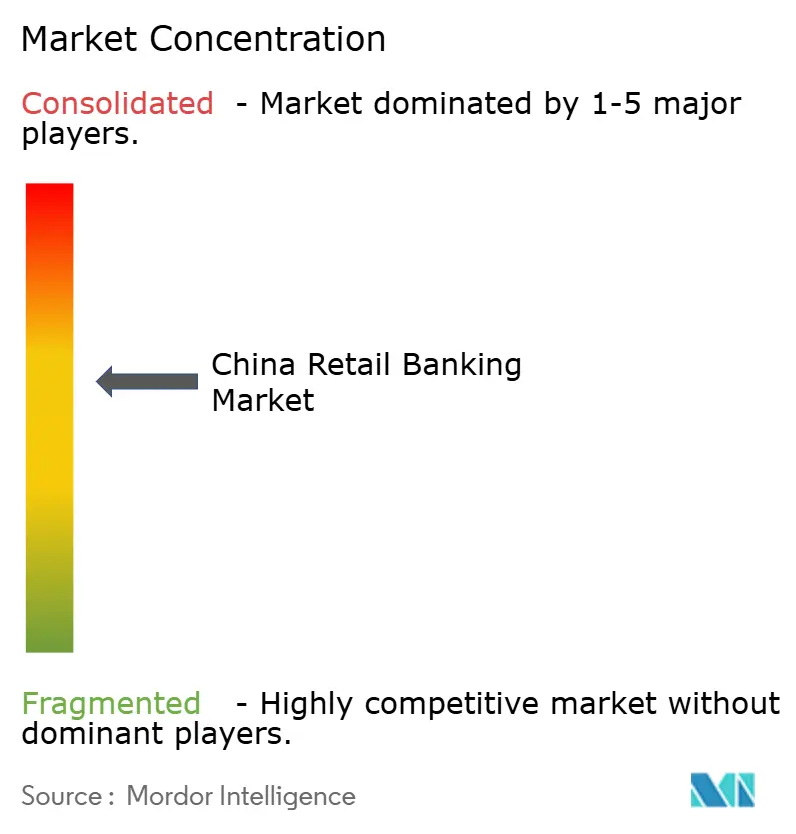

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Privatkundenbanken in China von Mordor Intelligence

Die Marktgröße für Privatkundenbanken in China wird im Jahr 2026 auf 428,24 Milliarden USD geschätzt, ausgehend von einem Wert von 397,4 Milliarden USD im Jahr 2025, mit Prognosen von 622,04 Milliarden USD für 2031, was einem Wachstum von 7,76 % CAGR über den Zeitraum 2026–2031 entspricht. Die Expansion beschleunigt sich, da mobile Zahlungen, Open-Banking-APIs und biometrisches Onboarding traditionelle Institute dazu veranlassen, die Servicebereitstellung auf digitale Kanäle auszurichten. Staatliche Vorgaben zur Einbeziehung ländlicher Bevölkerungsgruppen vergrößern die adressierbare Basis, während Grünfinanzierungsprogramme neue Kreditkategorien schaffen. Der Wettbewerb durch Super-Apps komprimiert die Gebührenmargen, sodass Banken auf datengestütztes Cross-Selling setzen, um die Rentabilität zu verteidigen. Verschärfte Kapitalstandards fördern eine Verlagerung hin zu Gebühreneinnahmen und kapitalleichten Beratungsdienstleistungen, und die wachsende wohlhabende Mittelschicht stützt die Nachfrage nach renditestärkeren Anlageprodukten.

Wichtigste Erkenntnisse des Berichts

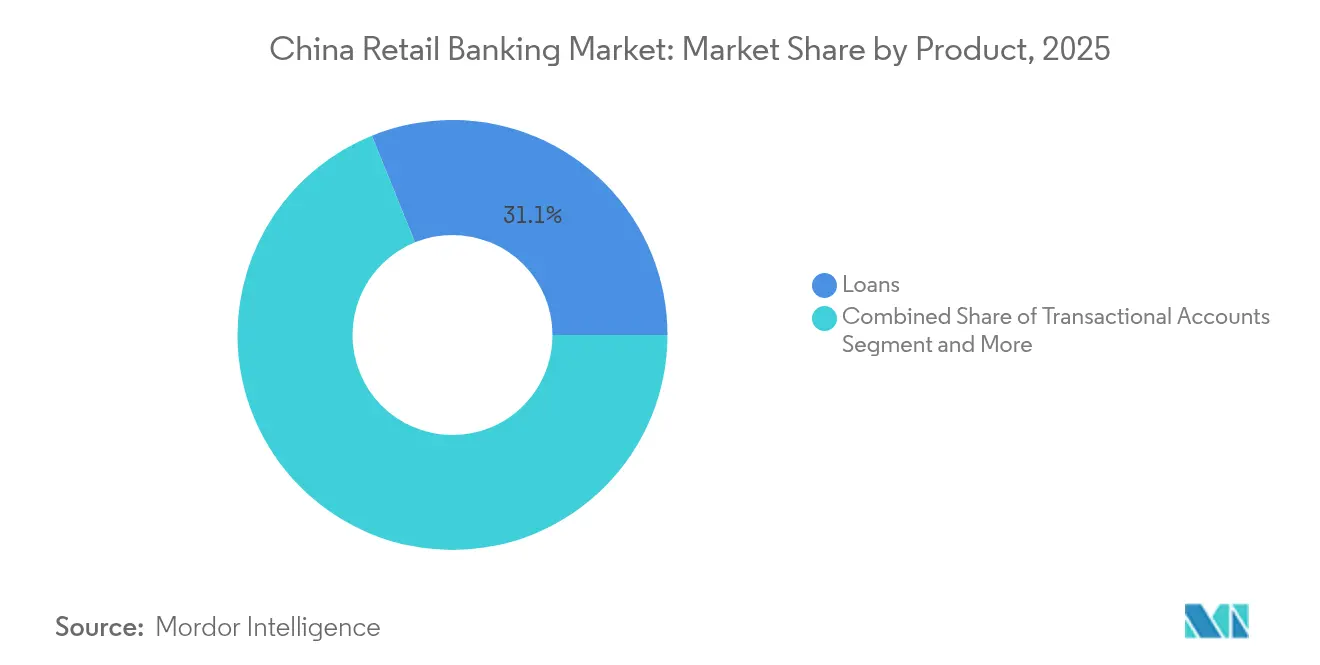

- Nach Produkt hielten Kredite im Jahr 2025 einen Marktanteil von 31,12 % am Markt für Privatkundenbanken in China; für Kreditkarten wird bis 2031 eine CAGR von 8,95 % prognostiziert.

- Nach Kanal führte das Online-Banking im Jahr 2025 mit einem Anteil von 64,02 % am Markt für Privatkundenbanken in China, während Mobile-First-Plattformen bis 2031 voraussichtlich mit einer CAGR von 10,35 % wachsen werden.

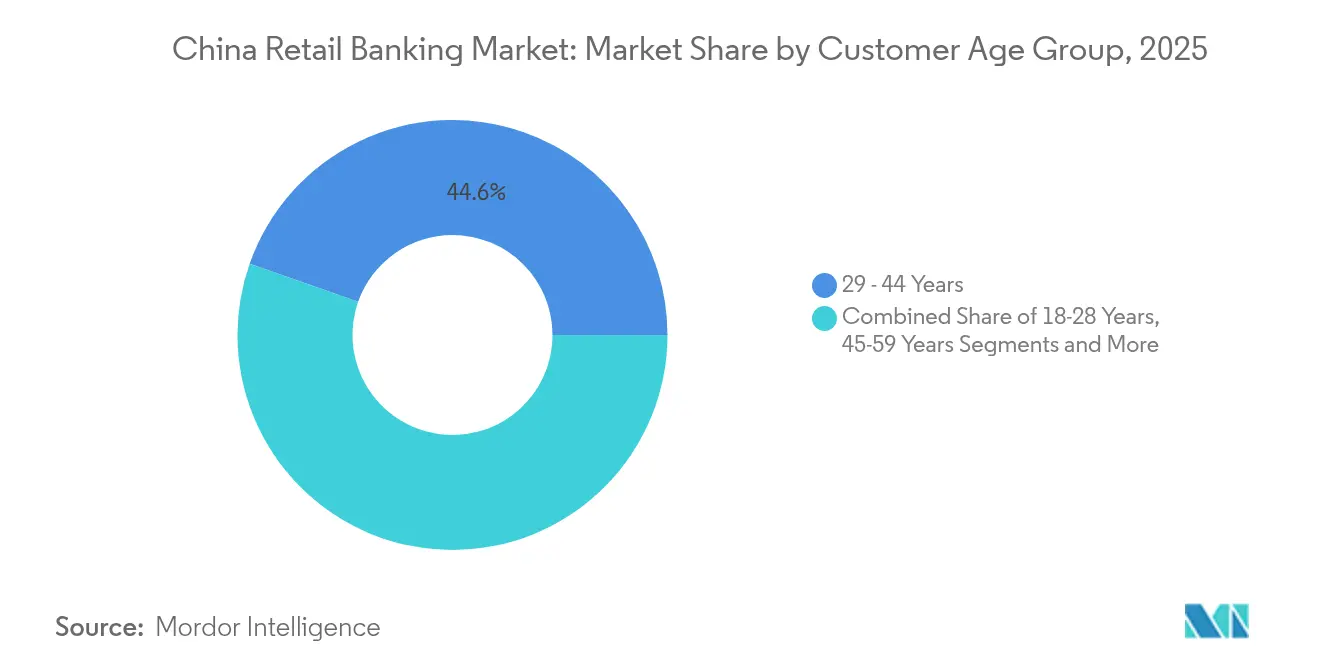

- Nach Kundenaltersgruppe entfiel auf die Kohorte der 29- bis 44-Jährigen im Jahr 2025 ein Anteil von 44,62 % an der Marktgröße für Privatkundenbanken in China; für die Kohorte der 18- bis 28-Jährigen wird zwischen 2026 und 2031 eine CAGR von 9,55 % prognostiziert.

- Nach Banktyp kontrollierten Nationalbanken im Jahr 2025 einen Marktanteil von 67,15 %, während Neobanken mit einer prognostizierten CAGR von 11,05 % bis 2031 das höchste Wachstum verzeichneten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Privatkundenbanken in China

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Integration des mobilen Zahlungsökosystems | +1.2% | Städte der ersten Kategorie (Peking, Shanghai, Guangzhou, Shenzhen); Ausweitung auf Städte der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Förderung der finanziellen Inklusion im ländlichen Raum | +0.5% | Zentrale und westliche ländliche Provinzen | Mittelfristig (2–4 Jahre) |

| Wachstum des Einkommens der wohlhabenden Mittelschicht | +1.8% | Östliche Küstenprovinzen (Yangtze- und Perlfluss-Delta) | Kurzfristig (≤ 2 Jahre) |

| Einführung von Open-Banking-APIs | +2.1% | National; am stärksten in Technologiezentren (Peking, Shanghai, Hangzhou, Shenzhen) | Mittelfristig (2–4 Jahre) |

| Verbreitung biometrischer Authentifizierung | +1.7% | National; frühe Einführung in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Grünfinanzierungs-Kreditvorgaben | +1.0% | National; verstärkt in wirtschaftlich fortgeschrittenen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme der Integration des mobilen Zahlungsökosystems

Das Transaktionsvolumen auf mobilen Plattformen überstieg im Jahr 2024 12,8 Billionen USD, wobei Alipay und WeChat Pay 90 % dieses Flusses auf sich vereinten[1]Nationales Statistikamt Chinas, „Statistisches Kommuniqué zur nationalen wirtschaftlichen und sozialen Entwicklung 2024”, stats.gov.cn. Banken, die Girokonten-, Kredit- und Anlagefunktionen in diese Super-Apps einbetten, erhalten Zugang zu detaillierten Ausgabendaten, die die Risikobewertung und Personalisierung verbessern. QR-Zahlungen dominieren mittlerweile die Point-of-Sale-Umgebungen in Städten der ersten Kategorie, sodass die Nutzung von Filialen und Geldautomaten weiter zurückgeht. Institute, die sich nicht in diese Ökosysteme einbinden können, riskieren den Verlust ihrer Sichtbarkeit, was zu beschleunigter Partnerschaftsaktivität und der Einführung von White-Label-Wallets führt. Diese Entwicklung positioniert Smartphones als Standard-Filiale für den Markt für Privatkundenbanken in China und komprimiert die traditionellen Interbankenentgelteinnahmen.

Regulatorischer Druck zur finanziellen Inklusion im ländlichen Raum

Von großen Instituten unterstützte Dorfbanken bieten grundlegende Einlagen- und Mikrokreditdienstleistungen tief in ländlichen Kreisen an, unterstützt durch mobilfähige Schnittstellen mit geringer Bandbreite und biometrische Verfahren, die die Einhaltung der Kundenidentifikationspflichten vereinfachen. Digitale Plattformen für die Auszahlung von Sozialleistungen rationalisieren Wohlfahrtszahlungen, erhöhen die Einkommensstabilität der Haushalte und damit die Kreditwürdigkeit. Obwohl in den Provinzen nach wie vor Lücken bei der Glasfaser- und 5G-Abdeckung bestehen, zielen gezielte Infrastruktursubventionen darauf ab, die Kluft bis 2027 zu verringern. Die Initiative fügt dem Markt für Privatkundenbanken in China Millionen neuer Kunden hinzu, obwohl die Rentabilität von kostengünstigen digitalen Servicemodellen abhängt, die kleinere Transaktionsvolumina ausgleichen.

Hohes Wachstum des verfügbaren Einkommens treibt das Segment der wohlhabenden Mittelschicht an

Das durchschnittliche verfügbare Einkommen städtischer Haushalte erreichte im Jahr 2024 54.188 CNY und schuf damit eine beträchtliche Schicht, die Renditen oberhalb einfacher Einlagenrenditen anstrebt. Banken reagieren mit gestaffelten Vermögensverwaltungszentren, die Fonds, Brokerage-Verbindungen und Robo-Beratung unter Premium-Treueprogrammen bündeln. Relationship Manager fördern strukturierte Einlagen und ESG-Fonds, die mit den Prioritäten der Grünfinanzierung übereinstimmen. Der Wettbewerb verschärft sich, da Wertpapierfirmen und Big-Tech-Plattformen dieselbe Zielgruppe umwerben und Banken dazu zwingen, Lifestyle-Vorteile in Konten zu integrieren. Die Dynamik der wohlhabenden Mittelschicht prägt zunehmend die Produkt-Roadmaps im gesamten Markt für Privatkundenbanken in China.

Entstehung von Open-Banking-APIs zur Förderung der Zusammenarbeit

Standardisierte APIs beschleunigen die Einführung digitaler Produkte von Jahren auf Monate und ermöglichen es Gemeinschaftsbanken, Robo-Berater von Drittanbietern, Kauf-jetzt-zahle-später-Widgets und Versicherungsmodule ohne umfangreiche IT-Umstrukturierungen zu vertreiben. Das Pilotprojekt der Volksbank Chinas zum integrierten Cash-Pooling zeigt, dass die Regulierungsbehörden die gemeinsame Datennutzung unter strengen Sicherheitsregeln befürworten[2]Volksbank Chinas, „Bekanntmachung zum Pilotprojekt Cash-Pooling für multinationale Konzerne”, pbc.gov.cn. Technologiezentren wie Shenzhen beherbergen lebhafte Sandbox-Programme, in denen Fintechs Nischenangebote vor der landesweiten Skalierung testen. API-Ökosysteme demokratisieren Innovationen, erhöhen jedoch das Cyberrisiko, weshalb Banken Tokenisierung und Zero-Trust-Architekturen zum Schutz von Kundenvermögen ausbauen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wettbewerb durch Super-Apps | -1.3% | National; am stärksten in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Reformen zur Kapitalausstattung | -0.9% | National; stärkere Auswirkungen auf kleinere Regionalbanken | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung dämpft Hypothekennachfrage | -0.4% | Städte niedrigerer Kategorien und ländliche Gebiete, insbesondere im Nordosten Chinas | Langfristig (≥ 4 Jahre) |

| Cybersicherheitsvorfälle | -0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmender Wettbewerb durch Super-Apps

Alipay und WeChat Pay umgeben Nutzer mit eingebetteten Vermögens-, Mikrokredit- und Versicherungsregisterkarten, die Bank-Apps verdrängen. Banken stehen vor einer strategischen Weggabelung: Partnerschaft eingehen und Vermittlungsgebühren zahlen oder stark in eigenständige digitale Erlebnisse investieren. Dies entzieht Gebühreneinnahmen aus Karteninterbankenentgelten, Überweisungen und Devisenmargen. Jüngere Kunden eröffnen Konten passiv innerhalb von Super-Apps, ohne je eine physische Filiale zu betreten. Defensive Strategien umfassen Treueprogramme, die Zinsboni an eine breitere Produktbündelung knüpfen, doch die Margen im Markt für Privatkundenbanken in China werden enger.

Strenge Reformen zur Kapitalausstattung

Die TLAC-Einführung im Jahr 2025 erfordert höhere Puffer, was die Bilanzkapazität für unbesicherte Verbraucherkredite einschränkt. Große staatseigene Kreditgeber erschließen den inländischen Anleihemarkt für frisches Tier-2-Kapital, während Regionalbanken die Kartenausgabe einschränken und auf vermittelte Einlagen umstellen. Gebührenbasierte Dienstleistungen wie Vermögensverwaltung und Kreditrisikotransfer gewinnen an Bedeutung, da sie minimales Kapital verbrauchen. Die Kreditrationierung eröffnet ein Fenster für Fintech-Kreditgeber, die unter leichteren Regeln operieren, was die Regulierungsbehörden dazu veranlasst, einen Rahmen für gleiche Wettbewerbsbedingungen zu erwägen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kredite treiben die Rentabilität trotz digitaler Transformation

Das Kreditsegment trug im Jahr 2025 mit 31,12 % zum Marktanteil der Privatkundenbanken in China bei und bleibt trotz des zunehmenden digitalen Wettbewerbs die primäre Ertragsquelle. Das Hypothekenwachstum verlangsamte sich aufgrund der Belastungen im Immobiliensektor, doch Hypotheken verankern weiterhin das Relationship-Banking, indem sie stabile Finanzierungsquellen und Cross-Selling-Möglichkeiten generieren. Politiken zur ländlichen Revitalisierung fördern Konsum- und Agrarkredite, während die Bestände an Grünfinanzierungskrediten im Jahr 2024 auf 30,1 Billionen CNY stiegen. Große Banken schnüren CO₂-Reduktionshypotheken, die Zinsnachlässe bieten, wenn Immobilien Effizienzstandards erfüllen, und richten das Produktdesign an nationalen Nachhaltigkeitszielen aus.

Kreditkarten sind zwar in absoluten Volumina kleiner, werden jedoch mit einer CAGR von 8,95 % die am schnellsten wachsende Sparte im Markt für Privatkundenbanken in China sein. Digitale Ausgabeprozesse dauern mittlerweile weniger als fünf Minuten mit nahezu sofortiger biometrischer Verifizierung, was die Akquisitionskosten deutlich senkt. Revolving-Kredit-Margen gleichen den Interbankenentgeltdruck durch Super-Apps aus, und gamifizierte Cashback-Programme sprechen Digital Natives an. Spar- und Girokonten verankern weiterhin die Einlagenfranchises, sind jedoch einem Abfluss zu Geldmarktfonds ausgesetzt, die innerhalb von Super-Apps vermarktet werden. Da die Renditen komprimiert bleiben, erhalten gebührenpflichtige Pakete, die Vermögensportale und Lifestyle-Vorteile umfassen, die Kontobindung aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kanal: Digitale Dominanz gestaltet den Vertrieb neu

Online-Kanäle erfassten im Jahr 2025 einen Marktanteil von 64,02 %, und mobile Sitzungen übersteigen die Desktop-Nutzung im Verhältnis fünf zu eins. Industrial and Commercial Bank of China meldete 260 Millionen aktive mobile Nutzer, was die zentrale Bedeutung von Mobilgeräten für die Kundenbindung unterstreicht. Filialnetze werden zu Beratungsloungen umgestaltet, die sich auf komplexe Vermögens- und KMU-Finanzierungsgespräche konzentrieren, anstatt auf routinemäßige Bargeldabwicklung. Selbstbedienungskioske und KI-Chatbots verlagern einfache Serviceaufgaben aus den Filialen heraus und senken die Servicekosten im Markt für Privatkundenbanken in China.

Der Offline-Vertrieb ist nach wie vor wichtig für den Vertrauensaufbau bei hochwertigen Vermögens- oder Hypothekenberatungen. Große staatseigene Banken betreiben kleinere „Light”-Filialen in abgelegenen Städten, um Inklusionsziele zu erfüllen, ohne den Aufwand eines Vollservicebetriebs zu tragen. Die Einführung von Fintechs hat in gesättigten Metropolen einen Substitutionseffekt für kassierbasierte Transaktionen und in unterversorgten Kreisen eine ergänzende Rolle geschaffen, was ein differenziertes geografisches Zusammenspiel verdeutlicht. Das hybride Modell balanciert digitale Bequemlichkeit mit menschlicher Beratung und hält die Kundenbindung bei älteren Kunden und der wohlhabenden Mittelschicht hoch.

Nach Kundenaltersgruppe: Demografische Verschiebungen treiben die Strategie

Die Altersgruppe der 29- bis 44-Jährigen hielt im Jahr 2025 einen Anteil von 44,62 % an der Marktgröße für Privatkundenbanken in China und verankert die Rentabilität aufgrund der Nutzung mehrerer Produkte für Wohnen, Bildung und Investitionsbedarf. Banken segmentieren diese Kohorte weiter nach Lebensphasenereignissen wie Geburt eines Kindes oder Unternehmensgründung und bieten maßgeschneiderte Pakete an, die Versicherungen, Kredite und Vermögensverwaltungspläne kombinieren. Die Erwartungen an digitale Dienstleistungen sind hoch, doch persönliche Beratung beeinflusst nach wie vor komplexe Entscheidungen wie die Finanzierung eines Auslandsstudiums.

Jugendliche im Alter von 18 bis 28 Jahren stellen das am schnellsten wachsende Segment dar, das bis 2031 mit einer CAGR von 9,55 % wächst. Diese Digital Natives eröffnen Konten vollständig online, nutzen QR-Codes für tägliche Ausgaben und tendieren zu Kauf-jetzt-zahle-später-Modulen, die in E-Commerce-Kassenvorgänge eingebettet sind. Gamifizierte Spartöpfe und Social-Media-Abzeichen steigern das Engagement, während Mikro-Investitionsfunktionen frühzeitig Vermögensgewohnheiten einführen. Banken, die personalisierte Impulse und gebührenfreie Studentenkarten beherrschen, gewinnen frühzeitig Aufmerksamkeit und legen den Grundstein für künftige Wallet-Anteile, wenn die Einkommen steigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Banktyp: Nationale Marktführer stehen vor digitalen Herausforderern

Nationale Akteure kontrollierten im Jahr 2025 einen Marktanteil von 67,15 % am Markt für Privatkundenbanken in China und nutzten dabei umfangreiche Filialnetze und privilegierte politische Rollen. Sie lenken erhebliche Kredite in strategische Sektoren und die ländliche Revitalisierung und festigen damit ihre systemische Bedeutung. Um relevant zu bleiben, investieren diese etablierten Institute stark in proprietäre Cloud-Kernsysteme und KI-gestützte Risikomodelle, die die Kreditgenehmigung beschleunigen.

Neobanken verzeichnen eine prognostizierte CAGR von 11,05 % und besetzen Nischen mit gebührenfreien Konten, KI-Chatbots und algorithmischer Kreditbewertung. Unterstützt von Technologiegiganten nutzen sie die Super-App-Distribution, die Kunden in Sekunden onboardet und Händlerdienstleistungen cross-sellet. Regionalbanken verfolgen einen hyperlokalen Ansatz und betonen Gemeinschaftsverbindungen und Lieferkettenfinanzierung für lokale KMU. Kooperationsmodelle entstehen, wenn kleinere Kreditgeber sich über offene APIs großer Banken einbinden und so Skalierung im Zahlungsverkehr gewinnen, während sie ihre Markenidentität behalten. Das Nebeneinander dieser Modelle bereichert die Produktvielfalt und beschleunigt digitale Standards im gesamten Markt für Privatkundenbanken in China.

Geografische Analyse

Die östlichen Küstenprovinzen, insbesondere das Yangtze- und das Perlfluss-Delta, beherbergen den reifsten Teil des Marktes für Privatkundenbanken in China. Die Urbanisierungsrate erreichte im Jahr 2024 67,00 %, und die verfügbaren Einkommen übersteigen den nationalen Durchschnitt, was eine ausgeprägte Nachfrage nach Vermögensverwaltung und Fremdwährungsdienstleistungen antreibt. Die digitale Durchdringung ist in Städten der obersten Kategorie nahezu universell, wo mobile Zahlungen das tägliche Leben dominieren und Super-App-Ökosysteme einen intensiven Wettbewerb um Kundenaufmerksamkeit erzeugen.

Die zentralen Provinzen stellen einen Wachstumskorridor der zweiten Welle dar, da sich Stadtcluster im Landesinneren industrialisieren und die Haushaltseinkommen steigen. Staatliche Konjunkturprogramme lenken Infrastrukturausgaben in diese Regionen und fördern die KMU-Bildung sowie den Appetit auf Verbraucherkredite. Banken stärken hier hybride Filial-plus-Digital-Modelle und kombinieren lokale Relationship Manager mit mobilen Self-Service-Plattformen, um die Reichweite kosteneffizient auszubauen. Der Markt für Privatkundenbanken in China verzeichnet in diesen Zonen rasche Zuwächse, insbesondere bei kleinteiligen Verbraucherkrediten und Erstanlageprodukten.

Westliche und abgelegene Gebiete bleiben die Grenze für die finanzielle Inklusion. Dünn besiedelte Gebiete machten vollwertige Filialen einst unwirtschaftlich, doch Satelliten-Breitband und 5G verändern die Gleichung. Dorfbanken und Fintech-Partnerschaften bieten Mikrosparkonten und Agrarkredite über vereinfachte mobile Apps an. Regulatorische Subventionen senken die Netzwerkbereitstellungskosten, und biometrische Kundenidentifikation beseitigt Papierbarrieren für Einwohner ohne herkömmliche Ausweise. Eine erfolgreiche Durchdringung dieser Gebiete könnte Millionen neuer Konten hinzufügen und die Gesamtmarktgröße für Privatkundenbanken in China wesentlich steigern.

Wettbewerbslandschaft

Vier staatseigene Giganten – ICBC, CCB, ABC und BOC – vereinen einen erheblichen Anteil der gesamten Bankaktiva auf sich, was den Markt strukturell konzentriert. Ihre Größe verschafft ihnen Vorteile bei den Finanzierungskosten und positioniert sie als primäre Kanäle für politische Kreditvergabe. Um der digitalen Disintermediation entgegenzuwirken, hat jedes Institut proprietäre Super-Apps eingeführt, Sprachassistenten eingesetzt und Kernsysteme auf Cloud-native Stacks migriert.

Mittelgroße Aktienbanken und Stadtgeschäftsbanken differenzieren sich durch regionale Spezialisierung und Nischenvertikalen wie Lieferkettenfinanzierung für lokale Hersteller. Kapitalbeschränkungen begrenzen umfangreiche Technologieinvestitionen, weshalb viele Banking-as-a-Service-Plattformen abonnieren, die digitale Wallets, Robo-Beratung und Risikomodelle auf Abruf bereitstellen. Strategische Allianzen mit Fintechs beschleunigen Produktzyklen und ermöglichen es mittelgroßen Instituten, ihren Anteil am Markt für Privatkundenbanken in China ohne hohe Investitionsausgaben zu verteidigen.

Von Internettitanen unterstützte Neobanken nutzen riesige soziale und E-Commerce-Ökosysteme, um Kunden zu geringen Grenzkosten zu gewinnen. KI-gestützte Kreditmodelle ermöglichen nahezu sofortige Mikrokredite, und offene QR-Zahlungsschienen fördern eingebettete Finanzierungsangebote. Sie dringen in die Bereiche Vermögensverwaltung und KMU-Kreditvergabe vor und fordern etablierte Institute über Einstiegskonten hinaus heraus. Der Wettbewerbsmix erhöht die Kundenerwartungen an nahtlose, kontextbezogene und personalisierte Dienstleistungen im gesamten Markt für Privatkundenbanken in China.

Marktführer im Bereich Privatkundenbanken in China

Industrial and Commercial Bank of China Ltd.

China Construction Bank Corp.

Agricultural Bank of China Ltd.

Bank of China Ltd.

Bank of Communications Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Regierung injizierte 520 Milliarden RMB in große Banken, darunter ICBC und ABC, um den Druck aus dem Immobiliensektor auszugleichen, während BOC und CCB zusätzliches Eigenkapital aufnahmen.

- April 2025: Fitch Ratings revidierte den Ausblick für ICBC, CCB, BOC, ABC, BOCOM und China Merchants Bank auf Stabil und verwies auf die anhaltende staatliche Unterstützung.

- Januar 2025: Die Volksbank Chinas und die Staatliche Devisenverwaltung starteten Pilotregeln für Cash-Pooling für multinationale Konzerne, während die Nationale Finanzaufsichtsbehörde erstmals Datensicherheitsmaßnahmen für das Bank- und Versicherungswesen erließ.

- Dezember 2024: Die Nationale Entwicklungs- und Reformkommission verschärfte die Genehmigungen für Auslandsschulden, mit großen syndizierten Krediten wie 75 Milliarden RMB für die Guangzhou Metro Group.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert Chinas Privatkundenbankenmarkt als den Wert der Gebühren- und Zinserträge, die von Massenmarkt- und gehobenen Privatkunden durch Einlagen, Zahlungskarten, Privatkredite, Hypotheken und vermögensartige Sparprodukte generiert werden, die von lizenzierten Banken und regulierten Neobanken im chinesischen Festland verbucht werden.

Erträge aus dem Firmenkundengeschäft, dem Investmentbanking und der Offshore-Verbuchung sind ausgeschlossen, um den Fokus auf das Privatkundengeschäft klar zu halten.

Segmentierungsübersicht

- Nach Produkt

- Transaktionskonten

- Sparkonten

- Debitkarten

- Kreditkarten

- Kredite

- Sonstige Produkte

- Nach Kanal

- Online-Banking

- Offline-Banking

- Nach Kundenaltersgruppe

- 18–28 Jahre

- 29–44 Jahre

- 45–59 Jahre

- 60 Jahre und älter

- Nach Banktyp

- Nationalbanken

- Regionalbanken

- Neobanken & Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Filialleiter, Leiter digitaler Kanäle, Sprecher von Fintech-Verbänden und ehemalige CBIRC-Beamte in Peking, Shanghai, Guangdong und Sichuan. Diese Gespräche verifizierten Gebührenstrukturen, die Nutzung von reinen Online-Konten und Veränderungen der Risikobereitschaft, wodurch wir Wachstumstreiber feinjustieren und frühe Modelloutputs einem Stresstest unterziehen konnten.

Desk Research

Wir haben makroökonomische und bankspezifische Indikatoren aus seriösen öffentlichen Quellen zusammengestellt, wie der People's Bank of China, der China Banking and Insurance Regulatory Commission, dem National Bureau of Statistics, OECD-Ländertabellen und IMF Financial Access Surveys, die Basiszahlen für Einlagen, Kreditsalden, Filialzahlen und digitale Nutzung liefern. Unternehmensberichte und Investorenpräsentationen ergänzten Daten zu Kundenmix und Preisgestaltung, während D&B Hoovers schwer auffindbare Ertragsaufschlüsselungen für nicht börsennotierte Regionalbanken lieferte. Nachrichtenarchive auf Dow Jones Factiva halfen uns, regulatorische Ereignisse nachzuverfolgen, die die Retail-Spreads beeinflussen. Die hier zitierten Quellen sind illustrativ; viele weitere öffentliche Dokumente und Datenbanken wurden zur Validierung und Kontextualisierung herangezogen.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz beginnt mit dem Bestand an Haushaltseinlagen, ausstehenden Verbraucherkrediten und dem von Regulierungsbehörden gemeldeten Kartenumsatz. Diese Pools werden mittels multivariater Regression prognostiziert, die verfügbares Einkommen, Urbanisierung, Smartphone-Durchdringung, Leitzinsen und die Einführung von Open-Banking-APIs kombiniert. Die Ergebnisse werden mit selektiven Bottom-up-Anhaltspunkten – durchschnittlichem Umsatz pro Kunde und Stichproben von Filialzahlen – gegengeprüft, um die Plausibilität sicherzustellen. Datenlücken bei kleineren Provinzdaten werden durch Anwendung von Peer-Ratios geschlossen, die an das Pro-Kopf-BIP angepasst sind. Die Basislinie wird anschließend mithilfe von Szenariobandbreiten, die durch ARIMA generiert werden, fortgeschrieben, um zyklische Schwankungen zu erfassen.

Datenvalidierung & Aktualisierungszyklus

Jede Iteration durchläuft zwei Analysten-Reviews, bei denen Varianzauslöser von mehr als drei Prozentpunkten eine erneute Quellenprüfung veranlassen. Wir aktualisieren die Modelle jährlich; wesentliche Ereignisse wie plötzliche Leitzinsänderungen oder Pandemiewellen initiieren eine Zwischenaktualisierung, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors China-Privatkundenbanken-Basislinie Glaubwürdigkeit verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktkörbe, Preisannahmen und Aktualisierungsrhythmen verwenden.

Wesentliche Ursachen für Abweichungen sind: Einige Studien erfassen nur städtische Einlagenerträge, andere schließen Gebühren aus dem Corporate-Cash-Management ein, und einige extrapolieren aus begrenzten Stadterhebungen, ohne diese mit nationalen Regulierungsbehörden-Veröffentlichungen abzugleichen. Mordors Umfang und dualer Prüfprozess minimieren diese Verzerrungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungsgrund |

|---|---|---|

| USD 397,4 Mrd. (2025) | Mordor Intelligence | - |

| USD 170,5 Mrd. (2024) | Regional Consultancy A | Enger städtischer Fokus und statische Währungsumrechnung |

| USD 1,32 Bio. (2025) | Trade Journal B | Beinhaltet Firmenkundengeschäfts- und Treasury-Erträge; Wachstumsextrapolation auf Basis eines einzelnen Faktors |

Diese Vergleiche zeigen, dass unsere disziplinierte Variablenauswahl, zeitnahe Aktualisierungen und die ausgewogene Kombination aus Top-down- und Bottom-up-Bestätigung Entscheidungsträgern eine verlässliche, transparente Basislinie bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Privatkundenbanken in China derzeit?

Der Markt hat im Jahr 2026 einen Wert von 428,24 Milliarden USD und soll bis 2031 auf 622,04 Milliarden USD wachsen.

Welches Produktsegment ist das größte im Bereich Privatkundenbanken in China?

Kredite dominieren mit einem Marktanteil von 31,12 % im Jahr 2025, hauptsächlich getrieben durch Hypotheken und Inklusionsfinanzierungskredite.

Wie schnell wächst das Online-Banking in China?

Online-Kanäle wickeln bereits 64,02 % der Einnahmen ab und sollen bis 2031 mit einer CAGR von 10,35 % wachsen.

Welche Kundengruppe wächst am schnellsten?

Die Alterskohorte der 18- bis 28-Jährigen wächst mit einer CAGR von 9,55 %, angetrieben durch digital-affine Bankgewohnheiten und steigende Einkommen.

Welchen Einfluss haben Super-Apps auf traditionelle Banken?

Super-Apps wie Alipay und WeChat Pay erodieren Gebühreneinnahmen und unterbrechen Kundenbeziehungen, was die Bankmargen reduziert und eine tiefere digitale Integration erzwingt.

Wie bedeutend ist die Grünfinanzierung im chinesischen Privatkundenbankenmarkt?

Große Banken meldeten im Jahr 2024 einen Anstieg der Grünkreditbestände um mehr als 20 %, was nachhaltige Kreditvergabe als wichtiges Wachstumsthema unterstreicht.

Seite zuletzt aktualisiert am: