Größe und Marktanteil des Marktes für Privatkundenbanken in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

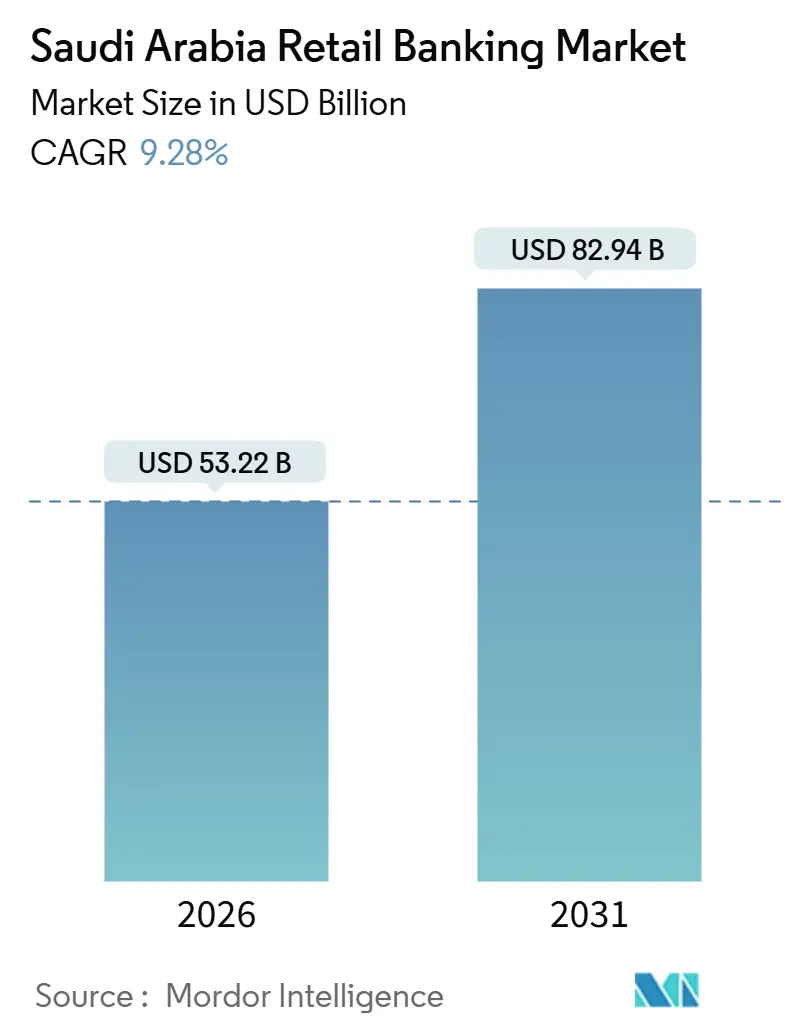

| Marktgröße (2026) | 53.22 Milliarden US-Dollar |

| Marktgröße (2031) | 82.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Privatkundenbanken in Saudi-Arabien von Mordor Intelligence

Die Marktgröße des Marktes für Privatkundenbanken in Saudi-Arabien beläuft sich im Jahr 2026 auf 53,22 Milliarden USD und wird bis 2031 voraussichtlich 82,94 Milliarden USD erreichen, was einer CAGR von 9,28 % entspricht. Das Wachstum wird durch mit Vision 2030 verknüpfte Wohnungsbaufinanzierungsprogramme, die systemweite Einführung Scharia-konformer Produktstandards und den Einsatz der Echtzeitzahlungsinfrastruktur SARIE der SAMA geprägt, die den Anteil elektronischer Zahlungen im Jahr 2024 auf 79 % der Einzelhandelstransaktionen anhob. Die Produktdynamik verlagert sich hin zu Karten, die durch eine nahezu universelle kontaktlose Akzeptanz und emittentenseitige Treueprogramme unterstützt werden. Die Haushaltsverschuldung weitete sich weiterhin innerhalb aufsichtsrechtlicher Grenzen aus, da die Verbraucherkreditguthaben im dritten Quartal des Geschäftsjahres 2025 SAR 476 Milliarden (126,84 Milliarden USD) erreichten und Immobiliendarlehen an Privatpersonen SAR 726,2 Milliarden (193,50 Milliarden USD) erreichten, unterstützt durch Gehaltsabtretungsrahmen, die die Qualität der Vermögenswerte stabilisierten[2]Finanzministerium, "Haushaltserklärung GJ2026," Finanzministerium, mof.gov.sa .

Wichtigste Erkenntnisse des Berichts

- Nach Produkt führten Transaktionskonten mit einem Marktanteil von 38,26 % am Markt für Privatkundenbanken in Saudi-Arabien im Jahr 2025, während Kreditkarten bis 2031 voraussichtlich mit einer CAGR von 12,68 % wachsen werden.

- Nach Kanal entfiel im Jahr 2025 ein Marktanteil von 58,77 % am Markt für Privatkundenbanken in Saudi-Arabien auf das Online-Banking, das bis 2031 mit einer CAGR von 14,74 % das stärkste Wachstum verzeichnen soll.

- Nach Kundenaltersgruppe hielt das Segment der 29–44-Jährigen im Jahr 2025 einen Marktanteil von 40,52 % am Markt für Privatkundenbanken in Saudi-Arabien, während die Altersgruppe der 18–28-Jährigen bis 2031 voraussichtlich mit einer CAGR von 13,43 % wachsen wird.

- Nach Banktyp behielten Nationalbanken im Jahr 2025 einen Marktanteil von 81,89 % am Markt für Privatkundenbanken in Saudi-Arabien, während Neobanken & andere bis 2031 voraussichtlich mit einer CAGR von 18,29 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Markt für Privatkundenbanken in Saudi-Arabien

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Durch Vision 2030 geförderte Hypothekensubventionsprogramme beschleunigen die Nachfrage nach Wohnungsbaufinanzierungen | +2.1% | National, mit frühen Gewinnen in Riad, Dschidda und der Ostprovinz | Mittelfristig (2–4 Jahre) |

| Das Sofortzahlungssystem SARIE der SAMA fördert bargeldlose Einzelhandelstransaktionen | +1.9% | National, Ausstrahlungseffekte auf den Golfkooperationsrat durch grenzüberschreitende Zahlungspilotprojekte | Kurzfristig (≤ 2 Jahre) |

| Verpflichtende Einhaltung von Ijara und Murabaha katalysiert die Durchdringung islamischer Kreditvergabe | +1.4% | National, konzentriert in Scharia-konformen Privatkunden-Segmenten | Mittelfristig (2–4 Jahre) |

| Fintech-Lizenzierungsregime ermöglicht rein digitale Herausfordererbanken | +1.8% | National, mit höherer Akzeptanz in städtischen Zentren (Riad, Dschidda, Dammam) | Kurzfristig (≤ 2 Jahre) |

| Starkes Wachstum der Jugend- und Expatriate-Erwerbsbevölkerung erweitert die adressierbare Massenmarkt-Einlagenbasis | +1.3% | National, mit überproportionalem Einfluss in Riad und der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Staatliches Gehaltsabtretungsprogramm stabilisiert die Qualität der Vermögenswerte bei Privatkrediten | +0.9% | National, begünstigt auf den öffentlichen Sektor ausgerichtete Kreditgeber | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch Vision 2030 geförderte Hypothekensubventionsprogramme beschleunigen die Nachfrage nach Wohnungsbaufinanzierungen

Saudi-Arabiens Wohnungsbauprogramm bleibt zentral für die Bildung von Privatkrediten, wobei die Fortschritte in Richtung des 70-%-Wohneigentumsziels stabile Kreditvergabepipelines unterstützen und gleichzeitig bei politischen Neukalibrierungen periodische Nachfrageschwankungen erzeugen. Die Kreditgeber passen sich weiterhin an Anpassungen des Subventionsumfangs an, indem sie die Kreditvergabestandards für nicht subventionierte Engagements verschärfen und die risikobasierte Preisgestaltung für mittlere Einkommenssegmente verfeinern, um die Portfoliorenditen unter sich verändernden Programmparametern zu sichern. Nichtbanken-Hypothekenspezialisten haben die Bankbilanzen durch die Verbriefung islamischer Wohnungsbaufinanzierungsforderungen ergänzt, was Kapital recycelt und das Kreditangebot beschleunigt, ohne die einlagenfinanzierte Kapazität zu belasten, einschließlich Emissionen im Jahr 2025, die das Anlegerinteresse an forderungsbesicherten Strukturen signalisierten. Produktinnovationen überschneiden sich nun mit Nachhaltigkeitsmandaten, wie ein grüner Sukuk im Wert von 1 Milliarde USD im Jahr 2024 belegt, der zur Unterstützung von Wohnraum mit sauberer Energie strukturiert wurde und sowohl ESG-orientierte Institutionen als auch Privatkunden anzog. Die regulatorische Standardsetzung im islamischen Finanzwesen, insbesondere der erwartete Scharia-Standard 62 zu forderungsbesicherten Sukuks, dürfte die Finanzierungskosten um 20–30 Basispunkte erhöhen, könnte aber die Sekundärmarktliquidität vertiefen und die Investorenbasis diversifizieren. Die digitale Abwicklung verkürzt weiterhin die Bearbeitungszeiten, wobei führende Marktteilnehmer im Jahr 2025 ein starkes Wachstum bei der Online-Hypothekenvergabe meldeten – ein Muster, das mit der Präferenz der Verbraucher für App-basierte Vorabgenehmigungen und weniger Filialbesuche übereinstimmt.

Das Sofortzahlungssystem SARIE der SAMA fördert bargeldlose Einzelhandelstransaktionen

Der Anteil elektronischer Zahlungen an Einzelhandelstransaktionen erreichte im Jahr 2024 79 %, was die Massenadoption von Echtzeitzahlungsschienen und die allgegenwärtige Nutzung mobiler Geräte widerspiegelt, die Routinezahlungen von Bargeld auf sofortige Konto-zu-Konto-Überweisungen verlagert hat. Die Kartenakzeptanz ist ebenfalls weit verbreitet, wobei die inländische Debitkartenaktivität auf Milliarden von jährlichen Transaktionen an Verkaufsstellen skaliert und eine landesweite kontaktlose Infrastruktur über Millionen von Terminals verfügt, die die digital-first-Gewohnheit sowohl für Verbraucher als auch für Händler stärkt. Die grenzüberschreitende Architektur entwickelt sich parallel weiter, da die SAMA im Jahr 2024 der BIS-mBridge-Multi-CBDC-Initiative beitrat, um nahezu sofortige grenzüberschreitende Abwicklungen mit wichtigen asiatischen und Golfkooperationsrat-Drehkreuzen zu erproben, was den Riyal als glaubwürdige Abwicklungswährung für regionale Handelskorridore positioniert. Die Durchdringung digitaler Geldbörsen ist unter den Einwohnern tief, und große Ökosystembetreiber skalieren weiterhin, was es Banken und Fintechs ermöglicht, Zahlungsinitiierung und Mehrwertdienste einzubetten, die den Bezahlvorgang beschleunigen und die Reibung am Interaktionspunkt reduzieren. Die E-Wallet-Regeln der SAMA, die im November 2024 herausgegeben wurden, formalisierten die Trennung von Kundengeldern und legten Mindestkapitalanforderungen von SAR 10 Millionen (2,7 Millionen USD) fest, was die Betriebsstandards erhöhte und die regulatorische Unsicherheit für skalierte Marktteilnehmer verringerte. Der kombinierte Effekt ist eine Zahlungslandschaft, in der Sofortüberweisungen, erstklassige Akzeptanz und geklärte Lizenzierung mehr digitale Kreditvergabe im Markt für Privatkundenbanken in Saudi-Arabien katalysieren.

Fintech-Lizenzierungsregime ermöglicht rein digitale Herausfordererbanken

Das Lizenzierungsprogramm der SAMA hat das Spektrum regulierter digitaler Betreiber in den Bereichen Kauf-jetzt-zahle-später, Geldbörsen, Crowdfunding und rein digitale Banken erweitert, was die Hürden für Produktexperimente gesenkt und die etablierten Marktteilnehmer dazu veranlasst hat, ihre eigenen digitalen Fahrpläne zu beschleunigen. Neue Digitalbanken nahmen im Jahr 2024 und 2025 den Betrieb auf mit maschinellem Lernen basierter Kreditvergabe, sofortiger Kontoeröffnung und App-first-Erlebnissen, die bei jüngeren und digital versierten Kunden Anklang fanden. Die Mindestkapitalanforderungen für vollumfängliche Digitalbanklizenzierungen sind auf SAR 2,5 Milliarden festgesetzt, was sicherstellt, dass Neueinsteiger ausreichend kapitalisiert sind und in der Lage sind, aufsichtsrechtliche Verpflichtungen zu erfüllen, wenn sie Kreditvergabe und Zahlungen skalieren. Geldbörsen-Ökosysteme großer Telekommunikationsplattformen bieten ebenfalls leistungsstarke Vertriebskanäle und eingebettete Finanzierungsschienen, die neue Banken nutzen können, um Nutzer mit hochfrequenten Zahlungsanwendungsfällen und nahtlosem Onboarding zu erreichen. Die Kombination aus regulatorischer Klarheit, Mindestkapitalschwellen und tiefer Vertrautheit der Verbraucher mit digitalen Zahlungen erweitert den digitalen Anteil der Kreditvergabe im Markt für Privatkundenbanken in Saudi-Arabien. Mit zunehmender Reife der Betreiber erschließen Partnerschaften mit etablierten Marktteilnehmern für Banking als Dienstleistung und Open-Banking-Konnektivität weiterhin neue Anwendungsfälle für Sofortfinanzierungen und eingebettete Transaktionen am Verkaufspunkt.

Starkes Wachstum der Jugend- und Expatriate-Erwerbsbevölkerung erweitert die adressierbare Massenmarkt-Einlagenbasis

Eine junge Bevölkerungsstruktur und anhaltende Beschäftigungsschaffung im Rahmen der Vision-2030-Projekte erweitern die Basis der Gehaltsempfänger, was stetige Zuflüsse in Transaktionskonten und gehaltsgebundene Kreditvergabe in den wichtigsten Ballungsräumen unterstützt. Gleichzeitig steigt die Nutzung des Mobile-Bankings weiter an, wobei eine große Mehrheit der Privatkunden nun mobile Apps zur Verwaltung von Konten und Kreditprodukten nutzt, was die Betreuung und Kreditvergabe auf Online-Kanäle verlagert. Im Jahr 2024 und 2025 gestartete Digitalbanken zielen auf dieses Segment mit sofortigem Onboarding, gebührenfreien Transaktionskonten und Mikrosparfunktionen ab, die den Bedürfnissen von Erstbankern und Berufseinsteigern entsprechen. Gehaltsflüsse, die mit den Auftragnehmer- und Lieferantenökosystemen von Vision 2030 verbunden sind, schaffen auch eine Pipeline neuer Bankkunden in Städten wie Riad, Dschidda und Dammam, wo groß angelegte Infrastruktur- und Dienstleistungsprojekte im Gange sind. Die strukturelle Ausrichtung auf Mobile-first-Verhalten und programmgesteuertes Beschäftigungswachstum erhöht das Einlagenwachstumspotenzial und die digitale Vertriebskonversion im Markt für Privatkundenbanken in Saudi-Arabien.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Abkühlung des Hypothekenwachstums nach dem Auslaufen der Subventionen belastet die Renditen bei Privatkrediten | -0.8% | National, mit stärkerem Einfluss in einkommensschwächeren Provinzen (Nördliche Grenzen, Dschazan) | Kurzfristig (≤ 2 Jahre) |

| Knappe Liquidität und steigende Festgeldkosten komprimieren die Nettozinsmargen | -1.1% | National, akut bei Banken mit Kredit-Einlagen-Quoten über 115 % | Mittelfristig (2–4 Jahre) |

| Begrenzte Tiefe der Privatkunden-Kreditauskunftei behindert risikobasierte Preisgestaltung für Neukunden | -0.4% | National, am stärksten in ländlichen Gebieten mit dünner Finanzhistorie | Langfristig (≥ 4 Jahre) |

| Übergangsrisiko des Scharia-Standards 62 für variabel verzinsliche islamische Produkte | -0.3% | National, konzentriert bei islamischen Banken und hybriden Kreditgebern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Knappe Liquidität und steigende Festgeldkosten komprimieren die Nettozinsmargen

Die Kredit-Einlagen-Quote des Sektors erreichte im April 2025 111,3 %, ein Anstieg um 672 Basispunkte im Jahresvergleich, was auf anhaltende Finanzierungsengpässe hindeutete und Banken dazu veranlasste, für Festgelder mehr zu zahlen, um das Kreditwachstum zu unterstützen. Der Finanzierungskostendruck schlug sich bei mittelgroßen Kreditgebern in den Ergebnissen des Jahres 2024 auf die Nettozinsmargen nieder, und ähnliche Muster hielten bis 2025 an, da sich der Einlagenmix hin zu Terminprodukten mit höheren Kuponkosten verschob. Internationale Bewertungen der makrofinanziellen Bedingungen Saudi-Arabiens wiesen auf einen Rückgang der liquiden Mittel im Verhältnis zu kurzfristigen Verbindlichkeiten und die Umkehrung der Netto-Auslandsvermögen im Jahr 2024 hin, was den Spielraum für breit angelegte Liquiditätsinjektionen ohne Wechselkursauswirkungen einschränkte. Die Banken reagierten mit der Stärkung des Kapitals durch Tier-2-Emissionen im dritten Quartal 2025, was dazu beitrug, die Kapitaladäquanz auf einem gesunden Niveau zu halten und gleichzeitig Raum für weitere Kreditvergabe in Prioritätssegmenten zu schaffen. Dennoch wird der Wettbewerb um Einlagen voraussichtlich hoch bleiben, was das Margenmanagement weiterhin zentral für die Ertragsstabilität im Markt für Privatkundenbanken in Saudi-Arabien machen wird.

Übergangsrisiko des Scharia-Standards 62 für variabel verzinsliche islamische Produkte

Der Scharia-Standard 62 der AAOIFI, der kurz vor der endgültigen Genehmigung steht, würde verlangen, dass Sukuk-Strukturen strenge Vermögensübertragungskriterien erfüllen, die einen echten Verkauf betonen, was sich von weit verbreiteten vermögensbasierten Modellen unterscheidet. Dies könnte die Verwendung öffentlicher Infrastrukturanlagen in Sukuk-Pools erschweren und möglicherweise eine Portfolioumstrukturierung bei staatlichen und quasi-staatlichen Emittenten erforderlich machen, was die kurzfristige Emissionskapazität verringern könnte. Variabel verzinsliche islamische Hypotheken und Murabaha-Unternehmensfinanzierungen müssten im Rahmen des Standards auf die Sicherheit forderungsbesicherter Cashflows ausgerichtet werden, was eine Verlagerung hin zu Festzinsstrukturen und Durationsrisikomanagement in den Bankbilanzen auslösen könnte. Die Finanzierungskosten könnten während des Übergangs um 20–30 Basispunkte steigen, da die Märkte strukturelle Änderungen und Dokumentationsaktualisierungen internalisieren, obwohl eine tiefere globale Investorenbeteiligung einige Kostendrücke im Laufe der Zeit ausgleichen könnte. Die Banken bereiten Governance- und Strukturierungshandbücher nach bestehenden Scharia-Governance-Regeln vor, um eine konsistente Auslegung zu gewährleisten und die Fragmentierung im Markt für Privatkundenbanken in Saudi-Arabien zu reduzieren, während der Standard finalisiert wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Kreditkarten führen das Wachstum an, während Transaktionskonten den Marktanteil dominieren

Transaktionskonten hielten im Jahr 2025 mit 38,26 % den größten Anteil, was ihre Rolle als Gehalts- und Zahlungsanker für Privatkunden in den wichtigsten Städten und Wachstumskorridoren bestätigt. Kreditkartenportfolios sollen bis 2031 mit einer CAGR von 12,68 % das stärkste Wachstum erzielen, unterstützt durch eine weit verbreitete kontaktlose Akzeptanz und Emittentinvestitionen in Prämienprogramme, die die Nutzung und Kundenbindung steigern. Debitkarten verzeichnen weiterhin eine nahezu universelle Tap-to-Pay-Nutzung am Verkaufspunkt, was eine ausgereifte Akzeptanzinfrastruktur mit Millionen aktiver Terminals im ganzen Land widerspiegelt. Die stetige Ausweitung der Verbraucherfinanzierung und der Immobilienkreditvergabe, zusammen mit stabilen Rückzahlungen im Rahmen gehaltsgebundener Strukturen, stärkt Mehrproduktbeziehungen, die niedrige Abwanderungsraten für Kunden mit breiteren Produktportfolios untermauern. Diese Dynamiken halten Zahlungen, Einlagen und Kreditvergabe im Markt für Privatkundenbanken in Saudi-Arabien eng integriert, während Banken Volumenwachstum mit Risiko- und Margenkontrolle in Einklang bringen.

Die Kreditkartenexpansion profitiert auch von sofortiger Entscheidungsfindung, die in mobile Journeys eingebettet ist, was die Zeitspanne von der Antragstellung bis zur Aktivierung verkürzt und die Nutzung im ersten Monat steigert, insbesondere bei digital-first-Kohorten. Die Verbraucherkreditguthaben erreichten im dritten Quartal des Geschäftsjahres 2025 SAR 476 Milliarden (126,84 Milliarden USD), und individuelle Immobiliendarlehen stiegen auf SAR 726,2 Milliarden (193,50 Milliarden USD), was eine breite Basis für Cross-Selling in Karten, Ratenpläne und Schutzprodukte bietet. Debitkartengeschäfte blieben im Jahr 2024 überwiegend kontaktlos, was Kunden weiterhin an digitale Zahlungen gewöhnt und die Ausgaben zu Emittenten lenkt, die das reibungsloseste Tap-to-Pay-Erlebnis bieten. Produktinnovationen in islamischen Formaten sind bei Hypotheken und Privatfinanzierungen stetig, unterstützt durch Governance-Standards, die Konsistenz und Vergleichbarkeit für Kunden bei verschiedenen Anbietern gewährleisten. Diese produktbezogenen Verschiebungen unterstützen insgesamt die langfristige Expansion des Marktes für Privatkundenbanken in Saudi-Arabien und bereiten den Boden für ein tieferes Engagement in den Bereichen Zahlungen, Einlagen und Kredit.

Nach Kanal: Online-Banking erfasst den Mehrheitsanteil und das schnellste Wachstum

Online-Banking entfiel im Jahr 2025 auf 58,77 % des Wertes und soll bis 2031 mit einer CAGR von 14,74 % wachsen, was bestätigt, dass das Digitale der primäre Umsatzmotor für Verbraucherfinanzierungen im Land ist. Der Anteil elektronischer Zahlungen erreichte im Jahr 2024 79 % der Einzelhandelstransaktionen, was die Vorrangstellung von Online-Konten für Transaktionen und Betreuung stärkte. Führende etablierte Marktteilnehmer meldeten im Jahr 2025 ein starkes Wachstum bei digitalen Privatfinanzierungsverkäufen, während Filialnetze hin zu KMU- und Beratungszentren statt zur Transaktionsabwicklung neu ausgerichtet wurden. Millionen von POS-Terminals und inländische Kartengeschäftsvolumina untermauern auch die digitale Bereitschaft bei Händlern, was dazu beiträgt, hochfrequente Ausgaben und Serviceinteraktionen von Bargeld und Filialen wegzuverlagern. Diese Verschiebungen erhalten eine höhere digitale Kreditvergabe im Markt für Privatkundenbanken in Saudi-Arabien aufrecht und verkürzen die Zeit bis zur Kreditentscheidung bei Kreditvergabe und Kartenausgabe.

Offline-Kanäle bedienen weiterhin Vermögensverwaltungs-, komplexe Hypothekenzeichnungs- und Unternehmensschatzbedarfe, bei denen persönliche Interaktionen und umfangreiche Dokumentation wertvoll bleiben, doch selbst diese Bereiche integrieren Videoberatung und digitale Signaturen, um Prozesse zu optimieren. Filialnetze wurden im Jahr 2025 moderat reduziert, da Institutionen Flächen zu spezialisierten Zentren umwidmeten, was auf eine Verlagerung von transaktionaler Dichte zu Beziehungstiefe hindeutet. Rein digitale Banken starteten im Jahr 2024 und 2025 mit kanalexklusiven Strategien und nutzten sofortiges Onboarding und In-App-Betreuung, um Erstbanker und Digital Natives anzuziehen. Open-Banking-Regeln, die die Zahlungsinitiierung neben Kontoinformationsdiensten einführten, ermöglichen es Händlern und Fintechs, sofortige Geldtransfers direkt in Kassen- und Rechnungszahlungsabläufe zu integrieren, was das Digital-first-Verhalten stärkt. Mit zunehmender Reife dieser Fähigkeiten wird der Markt für Privatkundenbanken in Saudi-Arabien weitere Gewinne beim digitalen Anteil verzeichnen, während Filialen ihren Fokus auf Beratung und komplexe Verkäufe vertiefen.

Nach Kundenaltersgruppe: Millennials dominieren, während Generation Z das schnellste Wachstum verzeichnet

Das Segment der 29–44-Jährigen hielt im Jahr 2025 einen Anteil von 40,52 %, was die Hauptverdienstjahre und eine höhere Wahrscheinlichkeit des Besitzes mehrerer Produkte in den Bereichen Einlagen, Karten und Wohnungsbaufinanzierung widerspiegelt. Die Altersgruppe der 18–28-Jährigen soll bis 2031 mit einer CAGR von 13,43 % das schnellste Wachstum verzeichnen, da die digitale Kreditvergabe zunimmt, die mobile Nutzung vertieft wird und sofortige Entscheidungsfindung zur Norm bei Einstiegskrediten wird. Digitalbanken haben jüngere Kunden mit gebührenfreien Transaktionskonten und schnellen Genehmigungen angesprochen, die ihren Erwartungen an App-first-Service und transparente Preisgestaltung entsprechen. Etablierte Marktteilnehmer meldeten im Jahr 2025 ebenfalls erhebliche Steigerungen bei digitalen Finanzierungsvolumina, ein Signal dafür, dass die Produktdurchdringung bei jüngeren Kohorten auch innerhalb der Ökosysteme etablierter Marktteilnehmer zunimmt. Diese Trends verstärken die generationenübergreifende Konvergenz hin zu mobilen Kanälen und eingebetteten Finanzierungen im Markt für Privatkundenbanken in Saudi-Arabien.

Ältere Kohorten schätzen weiterhin filialbasierte Interaktionen für komplexe Bedürfnisse, doch ihre Nutzung von mobilen Apps und Fernbetreuung steigt, da Banken digitale Journeys optimieren und Supportkanäle erweitern. Das Ergebnis ist eine generationenübergreifende Kundenbasis, die sich wohler dabei fühlt, Standardtransaktionen online abzuwickeln, was Offline-Teams in Rollen versetzt, die Beratung, Onboarding für komplexe Produkte und Beziehungsmanagement betonen. Rein digitale Neueinsteiger stärkten ihre Attraktivität für Berufseinsteiger durch einfache Rechnungszahlung, Mikrospar- und Kreditfunktionen, die sich nahtlos in tägliche mobile Verhaltensweisen einfügen. Etablierte Marktteilnehmer reagieren mit schnellerer Entscheidungsfindung und vereinfachter Preisgestaltung, was die wahrgenommene Erfahrungslücke verringert und die Kundenbindung erhöht, wenn ihre mobilen Fähigkeiten reifen. Diese Maßnahmen sollten das kundenbezogene Wachstum im Markt für Privatkundenbanken in Saudi-Arabien über den Prognosezeitraum hinweg ausgewogen über alle Altersgruppen halten.

Nach Banktyp: Nationalbanken behalten die Dominanz, während Neobanken mit einer signifikanten CAGR disruptiv wirken

Nationalbanken hielten im Jahr 2025 einen Anteil von 81,89 %, was tiefe Einlagenfranchises, starke Kapitaladäquanz und Mehrprodukt-Ökosysteme widerspiegelt, die Zahlungen, Kreditvergabe und Vermögensverwaltung umfassen. Neobanken & andere sollen bis 2031 mit einer CAGR von 18,29 % wachsen, da sie App-first-Modelle skalieren, die Kreditvergabe automatisieren und neue Nutzer durch unkompliziertes Onboarding in das formelle Finanzsystem bringen. Führende etablierte Marktteilnehmer ergänzten das organische Wachstum im Jahr 2025 durch Tier-2-Emissionen, um die Kreditkapazität zu unterstützen und starke Kapitalpuffer aufrechtzuerhalten, was auf dauerhafte Wettbewerbsfähigkeit angesichts zunehmender digitaler Konkurrenz hindeutet. Das von der SAMA für neue Digitalbanklizenzierungen festgelegte Mindestkapital von SAR 2,5 Milliarden erhöht auch die Hürde für Neueinsteiger und begünstigt gut kapitalisierte Marktteilnehmer, die unter dem Aufsichtsregime umsichtig skalieren können. Diese strukturellen Säulen stellen sicher, dass etablierte Marktteilnehmer im Markt für Privatkundenbanken in Saudi-Arabien zentral bleiben, auch wenn Herausforderer den Wettbewerbsdruck erhöhen.

Neue Markteinstiege ausländischer Institute Ende 2025 erweiterten das Dienstleistungsangebot in den Bereichen Handelsfinanzierung und Vermögensverwaltung, während inländische Institute die Spezialisierung in KMU- und Unternehmensberatungszentren in den wichtigsten Städten vertieften. Nichtbanken-Kreditgeber erweiterten die Hypothekenkapazität durch Verbriefungsprogramme im Jahr 2025, was den Wettbewerbsdruck bei der Kundengewinnung in der Wohnungsbaufinanzierung und verwandten Cross-Selling-Produkten erhöhte. Große Scharia-konforme Banken behielten im Jahr 2024 führende Kreditbücher bei, unterstützt durch eine starke Nachfrage nach islamischen Produkten unter aktualisierten Governance-Standards. Herausfordererbanken differenzieren sich durch Nutzererfahrung und Geschwindigkeit, unterliegen jedoch denselben aufsichtsrechtlichen Kapital- und Liquiditätsstandards, was eine disziplinierte Skalierung und Partnerschaften mit etablierten Marktteilnehmern für bestimmte Dienstleistungen fördert. Dieses Zusammenspiel dürfte den Markt für Privatkundenbanken in Saudi-Arabien bis 2031 wettbewerbsfähig und innovativ halten.

Geografische Analyse

Die Privatkundenbankenaktivität konzentriert sich in den Regionen Mitte, West und Ost, wo Bevölkerungsdichte, staatliche Beschäftigung und Privatsektor-Investitionen starke Einlagenzuflüsse und Kreditvergabepipelines erzeugen. Etablierte Marktteilnehmer optimierten ihre Filialnetze im Jahr 2025, indem sie Standorte mit geringem Besucheraufkommen reduzierten und spezialisierte Zentren für KMU und Beratungsdienstleistungen in wichtigen städtischen Gebieten ausbauten, was ein Engagement mit höheren Margen unterstützt. Digitale Werkzeuge und zentralisierte Cloud-Plattformen ermöglichen es sowohl Banken als auch Fintechs, abgelegene Regionen ohne Vollservicefilialen zu bedienen, was geografische Disparitäten beim Zugang zu Mobile-first-Diensten verringert. Die Zahlungsakzeptanz ist weit verbreitet, und die inländische Debitkartenverarbeitung im großen Maßstab unterstützt sowohl den städtischen als auch den nicht-städtischen Handel, da Kunden auf elektronische Transaktionen umsteigen. Diese Kanalverschiebungen und Betreuungsmodelle stärken die inklusive Abdeckung im Markt für Privatkundenbanken in Saudi-Arabien.

Riad zieht weiterhin überproportionale Projektinvestitionen im Rahmen von Vision 2030 an, was Gehaltsflüsse, KMU-Bankbedürfnisse und Lieferantenfinanzierungen in die Hauptstadtregion lenkt. Banken reagierten im Jahr 2025 mit der Eröffnung neuer KMU- und Beratungszentren und der Skalierung digitaler Kanäle zur Abwicklung von Routinetransaktionen, was sowohl die Servicekosten als auch die Kundenzufriedenheit verbessert. Die Westregion weist eine gesunde Diversifizierung in Dienstleistungen und tourismusbezogene Aktivitäten auf, die die Privatkundennachfrage nach Einlagen, Karten und Verbraucherfinanzierungsprodukten aufrechterhalten. Die Ostprovinz profitiert von der Beschäftigung im Energiesektor und grenzüberschreitenden Flüssen, und die Beteiligung am BIS-mBridge-Projekt legt den Grundstein für schnellere regionale Abwicklungen, die lokalen Korridoren zugutekommen könnten. Diese Wachstumspunkte stärken das nationale Wachstum im Markt für Privatkundenbanken in Saudi-Arabien, da Projekte und Ökosysteme skalieren.

Die Filialdichte bleibt in bestimmten nördlichen und südlichen Provinzen geringer, aber Mobile-Banking und die Nutzung digitaler Geldbörsen mildern Zugangsbeschränkungen, da sich digitales Onboarding und elektronische Kundenidentifikation verbreiten. Zahlungs- und Open-Banking-Regeln ermöglichen es lizenzierten Betreibern, Dienste national ohne vollständige physische Präsenz bereitzustellen, was Disparitäten zwischen städtischen Zentren und ländlichen Bezirken verringert. Der Kreditaufnahmeplan für das Geschäftsjahr 2026 und anhaltende Investitionen in Infrastrukturprojekte lenken Gehälter, Auftragnehmer-Zahlungen und Kontoeröffnungen in Regionen, in denen Projektbelegschaften konzentriert sind. Mit zunehmender digitaler Durchdringung werden sich regionsspezifische Produktmixe voraussichtlich angleichen, wobei beratungsintensive Dienste in Flaggschiff-Standorten konzentriert und Routinetransaktionen im gesamten Markt für Privatkundenbanken in Saudi-Arabien vollständig digital abgewickelt werden. Diese Struktur unterstützt ein stetiges nationales Wachstum, auch wenn sich die regionale Zusammensetzung unter Vision 2030 weiterentwickelt.

Wettbewerbslandschaft

Die Marktstruktur bleibt moderat konsolidiert, wobei große Nationalbanken die Führung durch Einlagenfranchises, Kapitalstärke und breite Produktportfolios aufrechterhalten, während rein digitale Neueinsteiger durch erfahrungsgeleitete Differenzierung Intensität hinzufügen. Führende Banken nutzten im dritten Quartal 2025 Tier-2-Kapital, um eine robuste Kapitaladäquanz aufrechtzuerhalten und das Wachstum zu finanzieren, und Nichtbanken-Kreditgeber führten Verbriefungsprogramme durch, um Kreditvergaben zu skalieren, ohne stark auf Einlagen zurückzugreifen. Kauf-jetzt-zahle-später-Plattformen sicherten sich beträchtliche Fazilitäten, um die Händlerabdeckung und die Verbraucherakzeptanz zu erweitern, was den Wettbewerb mit etablierten Kartenemittenten bei der Ratenfinanzierung erhöht[3]Tamara, "2,4 Milliarden USD forderungsbesicherte Finanzierungsfazilität," Tamara, tamara.co. Im Jahr 2024 eingeführte Scharia-Governance-Standards erhöhten die Compliance-Anforderungen für alle Anbieter islamischer Produkte, was das Vertrauen und die Vergleichbarkeit der Angebote stärkte. Das Ergebnis ist ein dynamischer Markt für Privatkundenbanken in Saudi-Arabien, der starke etablierte Marktteilnehmer, Kapitalmarktfinanzierung und digital geführte Herausforderer vereint.

Etablierte Marktteilnehmer balancierten im Jahr 2025 auch physische Netzwerke hin zu KMU- und Beratungszentren um, während sie sich auf Mobile-first-Kreditvergabe für Verbraucherfinanzierungen und Karten stützten, was die Bearbeitungszeiten verkürzt und die Konversion steigert. Ausländische Neueinsteiger eröffneten im Jahr 2025 Niederlassungen, um Nischen in der Handelsfinanzierung und Vermögensverwaltung zu bedienen, was die Spezialisierung erweitert und Wettbewerbsoptionen für Unternehmens- und vermögende Kunden hinzufügt. Der regulatorische Schwung bei Open Banking und Zahlungen fördert weiterhin Partnerschaften zwischen Banken und Fintechs, was eingebettete Finanzierungsanwendungsfälle im Händler-Checkout und im KMU-Finanzwesen beschleunigt. Die Liquiditätsbedingungen im Jahr 2025 erforderten eine disziplinierte Preisgestaltung von Festgeldern und ein sorgfältiges Margenmanagement, was die Bedeutung einer gebührenarmen digitalen Distribution für Kosteneffizienz erhöhte. Diese strategischen Entscheidungen deuten auf einen anhaltenden Fokus auf Geschwindigkeit, Komfort und Ökosystem-Konnektivität im Markt für Privatkundenbanken in Saudi-Arabien hin.

Selektive Konsolidierung im Stil von Fusionen und Übernahmen in der Fintech-Infrastruktur und Partnerschaften im Unternehmensbereich gewannen Ende 2025 an Dynamik, was voraussichtlich Treasury- und Ausgabenverwaltungslösungen für KMU beeinflussen wird. Banken und Fintechs erweiterten Banking-als-Dienstleistung-Vereinbarungen, um Kernverarbeitungs- und Cash-Management-Fähigkeiten unter den geltenden regulatorischen Rahmenbedingungen zu monetarisieren. Rein digitale Banken nutzten weiterhin starke Geldbörsen-Ökosysteme, um die Produktakzeptanz zu erweitern, während etablierte Marktteilnehmer in schnellere Entscheidungsfindung und vereinfachte digitale Journeys investierten, die die Parität in der Nutzererfahrung verbesserten. Mit anhaltender Kapitaladäquanz und größerem Kapitalmarktzugang sind etablierte Marktteilnehmer gut positioniert, um durch den Zyklus zu investieren und Marktanteile gegen agile Neueinsteiger im Markt für Privatkundenbanken in Saudi-Arabien zu verteidigen. Das Zusammenspiel von Finanzierungsstärke, regulatorischer Klarheit und digitaler Innovation sollte die Wettbewerbsintensität über den Prognosehorizont hinweg hoch halten.

Branchenführer im Bereich Privatkundenbanken in Saudi-Arabien

Saudi National Bank

Al Rajhi Bank

Riyad Bank

Alinma Bank

Saudi Awwal Bank (SAB)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Die SAMA lizenzierte Tabby Finance für Kauf-jetzt-zahle-später-Dienste, Darb Pay für E-Wallet-Betrieb und Madd Balas für schuldenbasiertes Crowdfunding, was die Anzahl der Fintech-Unternehmen erhöhte und das Engagement des Regulators für die Förderung des Wettbewerbs im Finanzdienstleistungsbereich signalisierte.

- November 2025: Union Bancaire Privée eröffnete ein Büro in Riad, das auf die Vermögensverwaltung für ultra-vermögende Kunden abzielt, was das ausländische Vertrauen in die Finanzdienstleistungsentwicklung des Königreichs signalisiert.

- Oktober 2025: Die National Bank of Egypt eröffnete im Oktober 2025 ihre erste Filiale in Saudi-Arabien mit Fokus auf Unternehmens- und Handelsfinanzierungsdienstleistungen zur Unterstützung des ägyptisch-saudischen bilateralen Handels.

- September 2025: EZ Bank erhielt am 30. September 2025 die SAMA-Genehmigung für eine Digitalbanklizenz mit einem Kapital von SAR 2,5 Milliarden und wurde damit zu einer neuen Neobank, die berechtigt ist, mit etablierten Marktteilnehmern zu konkurrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für Privatkundenbanken in Saudi-Arabien als alle gebühren- und zinsbasierten Produkte und Dienstleistungen, die von lizenzierten Banken direkt an einzelne Einwohner und Expatriates angeboten werden, einschließlich Transaktions- und Sparkonten, Privat- und Autokrediten, Hypotheken, Debit- und Kreditkarten sowie grundlegenden Vermögensprodukten.

Ausschluss aus dem Umfang: Gewerbliche und Großkundenbankenaktivitäten, die auf Unternehmen oder öffentliche Einrichtungen abzielen, fallen nicht in diese Analyse.

Segmentierungsübersicht

- Nach Produkt

- Transaktionskonten

- Sparkonten

- Debitkarten

- Kreditkarten

- Darlehen

- Sonstige Produkte

- Nach Kanal

- Online-Banking

- Offline-Banking

- Nach Kundenaltersgruppe

- 18–28 Jahre

- 29–44 Jahre

- 45–59 Jahre

- 60 Jahre und älter

- Nach Banktyp

- Nationalbanken

- Regionalbanken

- Neobanken und weitere

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews mit Filialmanagern, Digitalbank-Führungskräften, Verbraucherfinanzierungsbeauftragten und Fintech-Regulatoren in Riad, Dschidda, Dammam und Abha durch. Erkenntnisse zu durchschnittlichen Transaktionsgrößen, der Akzeptanz mobiler Apps und dem Auslaufen von Subventionen halfen uns, Wachstumsannahmen einem Stresstest zu unterziehen und Diskrepanzen in den Schreibtischdaten zu beheben.

Schreibtischforschung

Wir begannen mit der Auswertung öffentlich zugänglicher Quellen wie statistischer Bulletins der Saudi Central Bank (SAMA), Haushaltsveröffentlichungen des Finanzministeriums, Haushaltserhebungen der Allgemeinen Behörde für Statistik und Vision-2030-Dashboards, die granulare Daten zu Einlagen, Kreditbüchern, digitalen Zahlungsvolumina und demografischen Verschiebungen liefern. Branchenverbände wie die Union der Arabischen Banken und Veröffentlichungen zu Scharia-Standards lieferten regulatorische Meilensteine und Metriken zur Akzeptanz islamischer Produkte.

Um Wettbewerbsbenchmarks zu verfeinern, nutzten unsere Analysten kostenpflichtige Repositorien, D&B Hoovers für Bankfinanzdaten und Dow Jones Factiva für Nachrichtenflüsse rund um Filialschließungen, Fintech-Lizenzen und SARIE-Transaktionszahlen. Diese Eingaben verankern Trendlinien, bevor wir proprietäre Schätzungen einbeziehen. Die aufgeführten Quellen veranschaulichen die Mischung; viele weitere Dokumente wurden geprüft, um Fakten zu validieren und Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Wir wenden einen Top-down-Ansatz an, der Privatkundeneinnahmepools aus SAMA-Einlagen- und Kredittabellen, Kartenausgabenstatistiken und Gebührenstrukturen rekonstruiert, die dann mit Bottom-up-Momentaufnahmen wie dem Muster des durchschnittlichen Verkaufspreises multipliziert mit der aktiven Kartenbasis oder Hypothekenentnahmen nach Kreditgeberklasse abgeglichen werden. Schlüsselvariablen wie Haushaltsbildung, Reallohnwachstum, Durchdringung elektronischer Zahlungen, Hypothekensubventionsrhythmus und Neobank-Kundenmigration fließen in eine multivariate Regression ein, die Werte bis 2030 projiziert. Wo Filial-Rollups zu niedrig berichten, interpolieren wir anhand von Vision-2030-Zielen oder vergangener Elastizität zwischen BIP pro Kopf und Privatkundenkredit. Hier differenziert sich Mordor Intelligence und stellt sicher, dass jeder Schritt nachvollziehbar ist.

Datenvalidierung und Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse eine Varianzprüfung durch zwei Analysten anhand alternativer Daten wie Bargeldabhebungen an Geldautomaten und mobilen Geldbörsen-KPIs; Anomalien lösen eine erneute Kontaktaufnahme mit früheren Befragten aus. Modelle werden jährlich aktualisiert, mit zwischenzeitlichen Anpassungen, wenn politische oder makroökonomische Schocks vordefinierte Schwellenwerte überschreiten.

Warum unsere Ausgangsbasis für den Markt für Privatkundenbanken in Saudi-Arabien Vertrauen weckt

Veröffentlichte Schätzungen stimmen selten überein, da Unternehmen unterschiedliche Dienstleistungskörbe wählen, Währungen zu unterschiedlichen Zeitpunkten umrechnen und in unregelmäßigen Abständen aktualisieren.

Wichtige Treiber von Lücken sind hier, ob islamische Gewinnbeteiligungskonten mit konventionellen Einlagen vermischt werden, die Behandlung von Gebühreneinnahmen aus Brokerage-Apps und ob Expatriate-Überweisungsprodukte in die Privatkundensummen einbezogen werden. Das Basisjahr von Mordor (2025) erfasst diese Elemente genau unter Verwendung der neuesten SAMA-Reihen und verifizierten Bankoffenlegungen, während einige Mitbewerber ältere oder unvollständige Datensätze extrapolieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 48,7 Mrd. USD (2025) | ||

| 185,6 Mrd. USD (2024) | Globale Unternehmensberatung A | Enthält Unternehmenseinlagen und Treasury-Gewinne, was die Basis aufbläht |

| 19,4 Mrd. USD (2024) | Regionale Unternehmensberatung B | Lässt islamische Gewinnbeteiligungskonten und digitale Geldbörsen-Guthaben aus |

| 19,98 Mrd. USD (2024) | Fachzeitschrift C | Verwendet Bankdaten vor Fusionen und einen festen 3-Jahres-Aktualisierungszyklus |

Zusammengenommen zeigt der Vergleich, dass wenn Umfangsdisziplin, aktuelle Eingaben und transparente Querprüfungen zusammenkommen – wie im Rahmen von Mordor – Entscheidungsträger eine ausgewogene, reproduzierbare Ausgangsbasis erhalten, auf die sie sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Privatkundenbanken in Saudi-Arabien und wie sind die Wachstumsaussichten?

Die Marktgröße des Marktes für Privatkundenbanken in Saudi-Arabien beträgt im Jahr 2026 53,22 Milliarden USD und wird bis 2031 voraussichtlich 82,94 Milliarden USD bei einer CAGR von 9,28 % erreichen.

Welche Produktkategorien führen und welche wachsen am schnellsten im Privatkundenbankenmarkt Saudi-Arabiens?

Transaktionskonten führen mit einem Anteil von 38,26 % im Jahr 2025, während Kreditkarten das am schnellsten wachsende Produkt mit einer prognostizierten CAGR von 12,68 % bis 2031 sind.

Wie prägen digitale Kanäle die Leistung im Markt für Privatkundenbanken in Saudi-Arabien?

Online-Banking hält im Jahr 2025 einen Wertanteil von 58,77 % und soll mit einer CAGR von 14,74 % wachsen, unterstützt durch eine elektronische Zahlungsdurchdringung von 79 % und steigende mobile Nutzung.

Welche Kundensegmente sind für das Wachstum am wichtigsten?

Das Segment der 29–44-Jährigen hält im Jahr 2025 einen Anteil von 40,52 %, während die Altersgruppe der 18–28-Jährigen mit einer CAGR von 13,43 % am schnellsten wächst, angetrieben durch digital-first-Kreditvergabe.

Was sind die wichtigsten regulatorischen und Zahlungsinfrastrukturtreiber?

Das Open Banking der SAMA und das SARIE-Sofortzahlungssystem ermöglichen Echtzeit-Geldtransfers und eingebettete Finanzierungen, während Scharia-Governance-Standards die Konsistenz islamischer Produkte erhöhen.

Wie wirkt sich die Liquidität auf die Bankleistung im Jahr 2025 aus?

Die Kredit-Einlagen-Quote erreichte im April 2025 111,3 %, was die Abhängigkeit von Festgeldern erhöhte und Banken dazu veranlasste, den Nettozinsmargen-Druck zu managen und gleichzeitig die Kapitalpuffer zu stärken.

Seite zuletzt aktualisiert am: