Marktgröße und Marktanteil im Mobile-Banking

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 32.11 Billionen US-Dollar |

| Marktgröße (2031) | 58.02 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.56% CAGR |

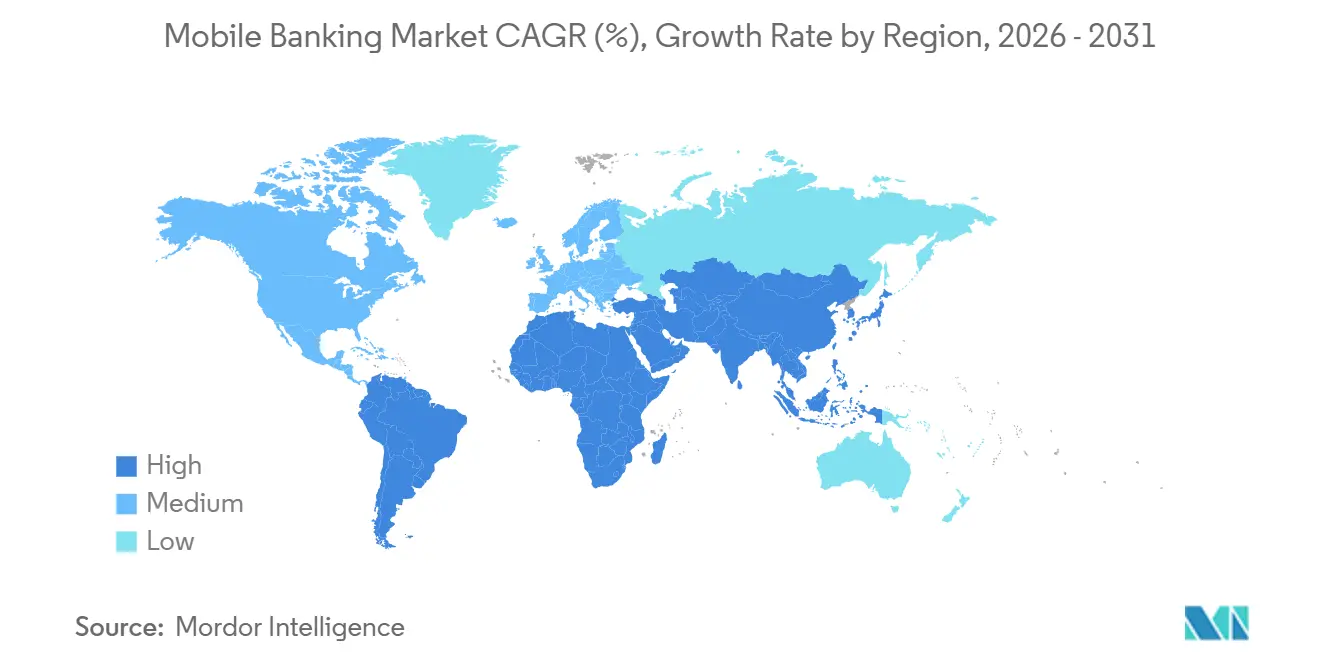

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

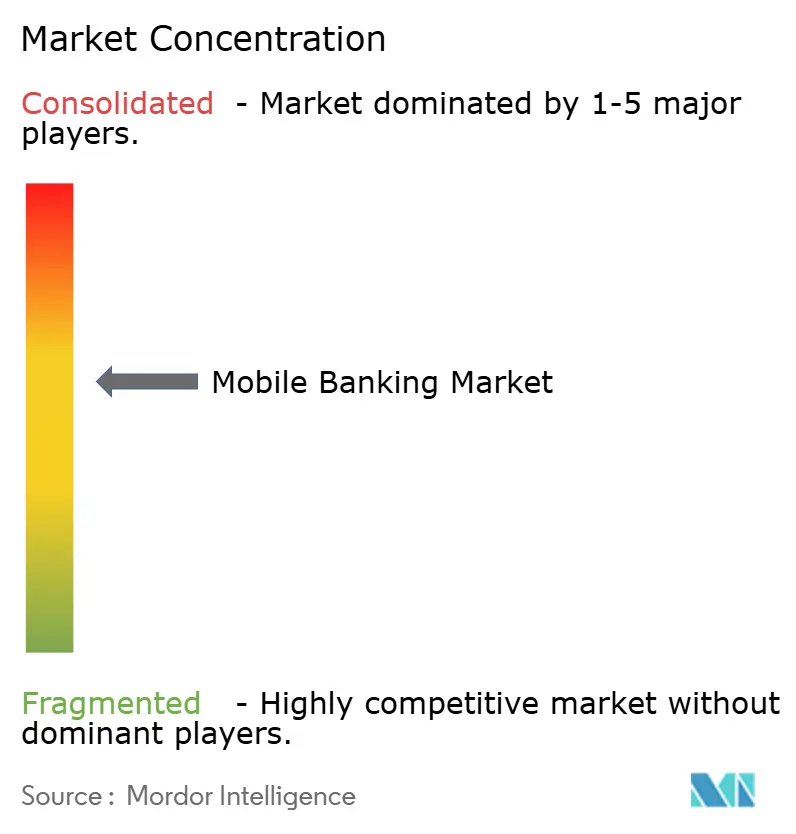

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mobile-Banking-Marktanalyse von Mordor Intelligence

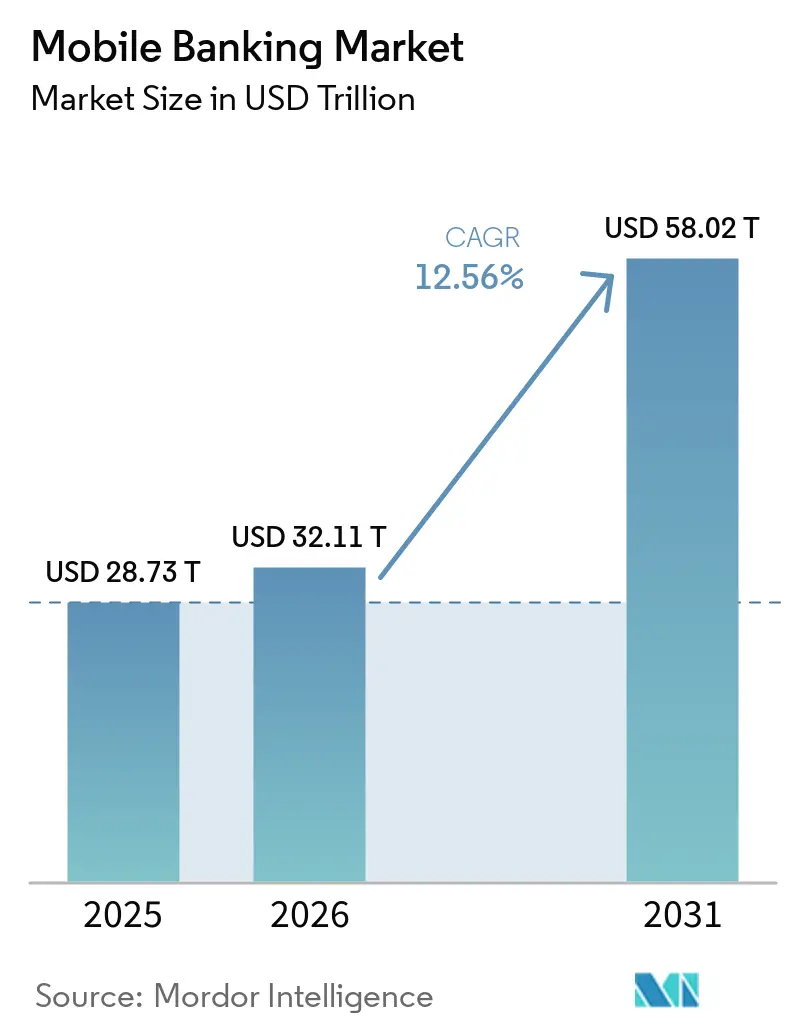

Die Marktgröße des Mobile-Banking-Marktes wurde im Jahr 2025 auf 28,73 Billionen USD geschätzt und soll von 32,11 Billionen USD im Jahr 2026 auf 58,02 Billionen USD bis 2031 wachsen, bei einer CAGR von 12,56 % während des Prognosezeitraums (2026–2031).

Die Expansion spiegelt einen dauerhaften Wandel im Kundenverhalten wider, da routinemäßige Bankaktivitäten zunehmend in Apps verlagert werden und dort für Zahlungen, Kontozugang, Serviceanfragen und Produktentdeckung verbleiben. Bank of America meldete im Jahr 2025 30 Milliarden Kundeninteraktionen, darunter 16,6 Milliarden digitale Anmeldungen, was zeigt, wie große Banken nun einen erheblichen Anteil der Kundenkommunikation über digitale Kanäle abwickeln. Das Wachstum wird auch durch finanzielle Inklusion unterstützt, da die Weltbank berichtete, dass die Mobiltelefontechnologie Erwachsenen in Entwicklungsländern hilft, mehr über formelle Konten zu sparen als zuvor. Sicherheit, Authentifizierungsqualität und App-Zuverlässigkeit sind nun zentral für die Akzeptanz, da jedes Jahr ein größerer Anteil der Finanzaktivitäten auf mobilen Geräten stattfindet. Der Wettbewerb im Mobile-Banking-Markt verlagert sich daher über den einfachen Kontozugang hinaus hin zu stärkerer Kundenbindung, breiterem Produktangebot und besserer Transaktionsabwicklung sowohl im Privat- als auch im Geschäftskundenbereich.

Wichtigste Erkenntnisse des Berichts

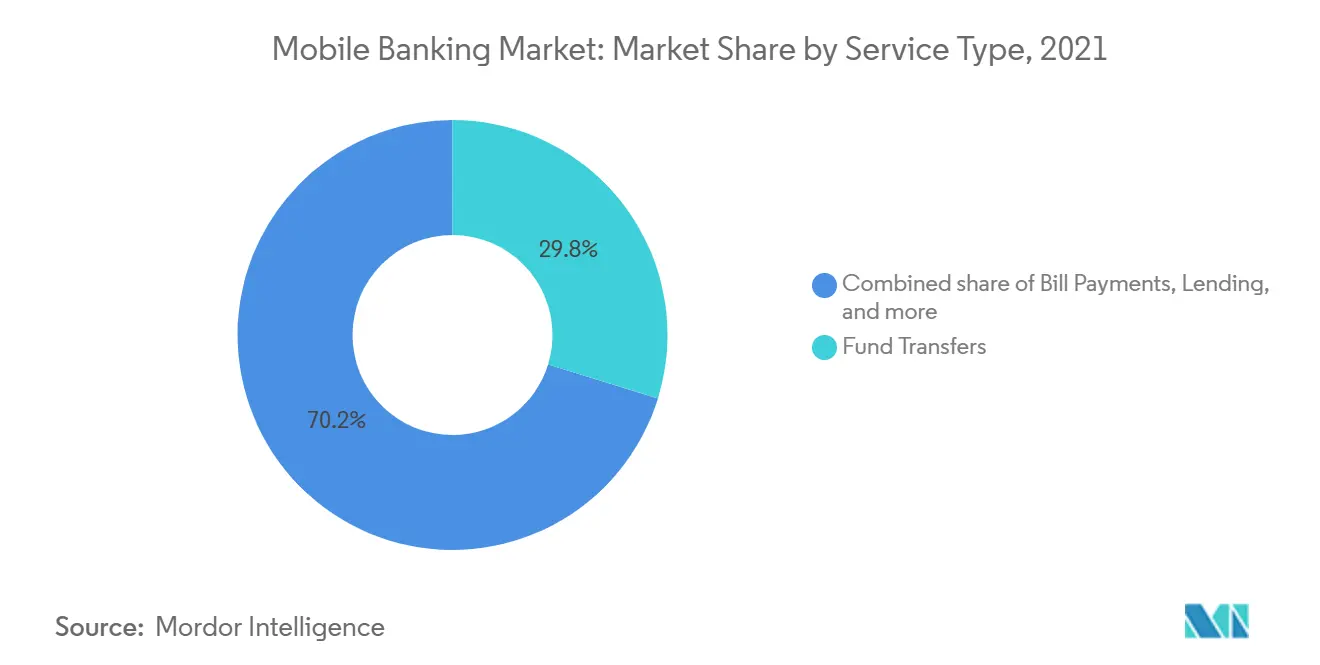

- Nach Serviceart hielten Überweisungen im Jahr 2025 einen Marktanteil von 29,8 % im Mobile-Banking-Markt, während Investitionen und Vermögensverwaltung bis 2031 voraussichtlich mit einer CAGR von 16,2 % wachsen werden.

- Nach Transaktionsart entfielen im Jahr 2025 54,1 % des Mobile-Banking-Marktanteils auf Verbraucher-zu-Unternehmen-Transaktionen, während Unternehmens-zu-Unternehmens-Transaktionen bis 2031 voraussichtlich mit einer CAGR von 15,3 % wachsen werden.

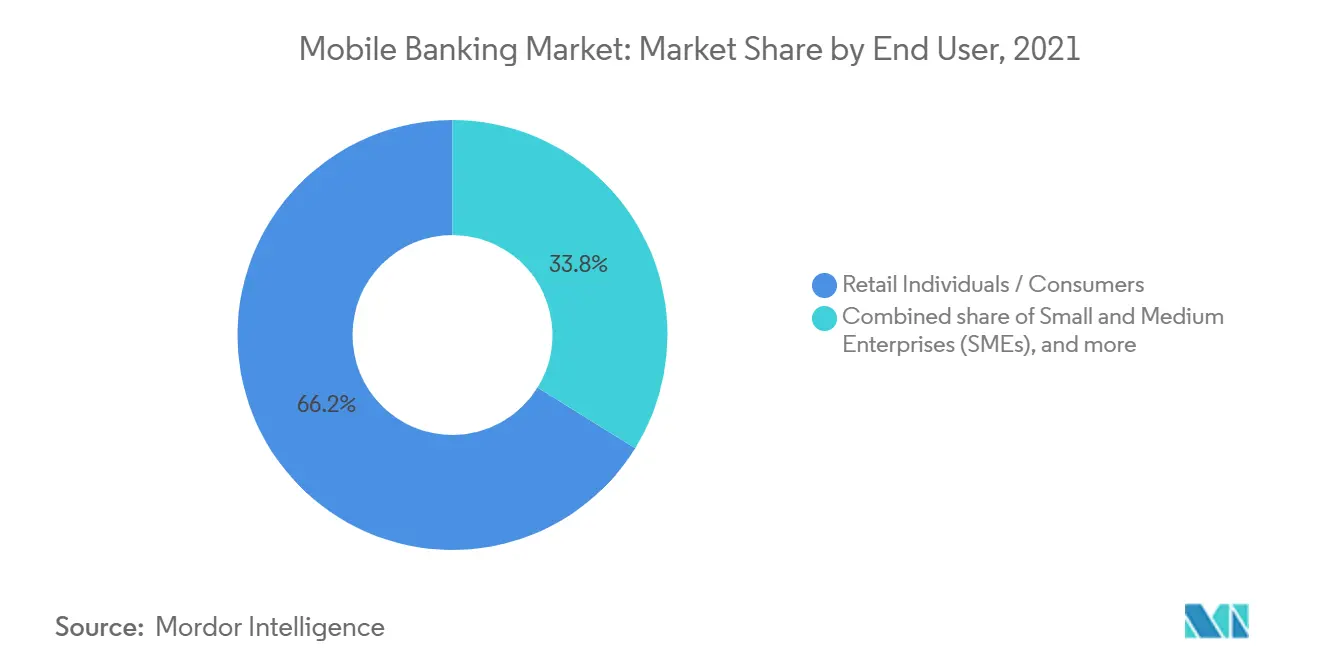

- Nach Endnutzer entfielen im Jahr 2025 66,2 % des Mobile-Banking-Marktanteils auf Privatkunden und Verbraucher, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 14,9 % wachsen werden.

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Mobile-Banking-Marktanteil von 46,6 %, während der Nahe Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 15,0 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Mobile-Banking-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mobile-First-Primärbanking wird zum Standardkanal | +2.4% | Global, mit größter Tiefe in Nordamerika, der EU und Ostasien | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Echtzeit-P2P- und Rechnungszahlungsprozessen | +2.0% | Global, mit höchster Intensität in Südasien, Südostasien und Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Biometrische Authentifizierung und Passkey-Authentifizierung reduzieren Reibungsverluste | +1.5% | Global, mit regulatorischer Beschleunigung in den Vereinigten Arabischen Emiraten, Indien, der EU und den Philippinen | Kurzfristig (≤ 2 Jahre) |

| Eingebettete Finanzdienstleistungen erhöhen die In-App-Banking-Häufigkeit | +1.8% | Schwerpunkt im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Lateinamerika und den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-personalisierte Finanzberatung verbessert die Kundenbindung | +1.2% | Nordamerika und die EU, frühe Gewinne in städtischen Zentren des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Ländlicher und unterversorgter Zugang über schlanke und USSD-fähige Erlebnisse | +1.0% | Subsahara-Afrika, Südasien, ländliche Märkte in Südostasien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mobile-First-Primärbanking wird zum Standardkanal

Mobile ist nun der primäre Zugangspunkt für routinemäßige Bankaktivitäten bei vielen großen Instituten. Bank of America meldete im Jahr 2025 59 Millionen verifizierte digitale Nutzer sowie 16,6 Milliarden digitale Anmeldungen und digitales Engagement bei 81 % seiner Privat- und Kleinunternehmenshaushalte[1]BANKOFAMERICA.COM BofA KI- und digitale Innovationen fördern 30 Milliarden Kundeninteraktionen | Pressemitteilungen | Newsroom | Bank of America. JPMorgan Chase gab an, dass seine mobile Plattform fast 63 Millionen aktive Nutzer bedient, und das App-Redesign 2026 konzentrierte sich auf schnelleren Zugang zu Zelle, der digitalen Geldbörse und Sparanreizen für jüngere Kunden. Dieses Nutzungsniveau verändert die Rolle der App und macht sie zur primären Oberfläche für Kundenservice, Zahlungen und Produktentdeckung. Infolgedessen können Banken, die den mobilen Prozess einfacher und zuverlässiger gestalten, die Kundenbindung vertiefen und einen größeren Anteil der Kundenbeziehung im Mobile-Banking-Markt halten.

Steigende Nachfrage nach Echtzeit-P2P- und Rechnungszahlungsprozessen

Echtzeit-Abwicklung ist zu einer grundlegenden Kundenerwartung im Mobile-Banking-Markt geworden. Bank of America gab an, dass Zelle-Nutzer im Jahr 2025 1,8 Milliarden Transaktionen im Wert von 556 Milliarden USD abgeschlossen haben, während Zelle-Zahlungen von Kleinunternehmen 126 Milliarden USD erreichten und um 23 % im Jahresvergleich wuchsen. GSMA berichtete außerdem, dass Mobile-Money-Transaktionen im Jahr 2025 2 Billionen USD erreichten und aktive 30-Tage-Konten um 15 % auf 593 Millionen stiegen, was darauf hindeutet, dass mobile Transaktionsgewohnheiten sich in Schwellenmärkten ausweiten[2]GSMA.COM Mobile Money machte 2025 2 Billionen USD an Transaktionen aus, eine Verdoppelung seit 2021, während aktive Konten weiter wachsen – Newsroom. Häufige Zahlungsaktivitäten bringen Nutzer immer wieder zur selben App zurück und erhöhen dadurch den Wert des mobilen Kanals für Banken und Finanzplattformen. Sobald dieses Zahlungsverhalten etabliert ist, sind Kunden eher bereit, angrenzende Funktionen wie Spar-, Kredit- und Investitionstools innerhalb derselben Mobile-Banking-Umgebung zu nutzen.

Biometrische Authentifizierung und Passkey-Authentifizierung reduzieren Reibungsverluste

Die Authentifizierungsqualität wird zu einem direkten Wachstumshebel im Mobile-Banking-Markt, da sie sowohl das Vertrauen als auch den Transaktionsabschluss beeinflusst. Die FIDO Alliance berichtete, dass bis Mai 2026 weltweit 5 Milliarden Passkeys im Einsatz waren, 75 % der globalen Verbraucher einen Passkey für mindestens ein Konto aktiviert hatten und 49 % diese regelmäßig nutzten[3]FIDOALLIANCE.ORG Fünf Milliarden Passkeys: FIDO Alliance berichtet über weltweite Mainstream-Nutzung am World Passkey Day 2026 | FIDO Alliance. Die FIDO Alliance dokumentierte außerdem, dass Banesco Banco Universal Passkeys für 2,2 Millionen Nutzer für hochwertige Transaktionen und schnelle P2P-Zahlungen eingeführt hat. Organisationen, die Passkeys einführten, berichteten von 32 % weniger Phishing-bezogenen Vorfällen und einem Rückgang der Anfragen zum Zurücksetzen von Passwörtern um 35 %, was auf geringere Reibungsverluste und niedrigere Servicekosten hinweist. In der Praxis ermöglicht eine bessere Authentifizierung Mobile-Banking-Plattformen, Abbrüche beim Anmelden zu reduzieren, den Wiederherstellungsaufwand zu senken und hochwertigere Aktivitäten mit weniger Kundenzögern zu unterstützen.

Eingebettete Finanzdienstleistungen erhöhen die In-App-Banking-Häufigkeit

Eingebettete Finanzdienstleistungen erweitern, wie oft Nutzer zu einer Banking-App zurückkehren und wie viele Bedürfnisse sie innerhalb einer einzigen Oberfläche erfüllen können. Freedom Holding gab an, dass sein SuperApp-Modell, das Banking, Versicherung und Lifestyle-Dienste bündelt, im Jahr 2025 zu einem Anstieg der Einlagen um 46 % und einem Anstieg der Kredite um 29 % in seinem Bankensegment beigetragen hat. Dieses Ergebnis zeigt, warum Plattformen über Überweisungen und Kontostände hinaus in Kredit-, Schutz- und Investitionsfunktionen expandieren, die natürlich in dieselbe Sitzung passen. Die Nutzerbeziehung wird wertvoller, wenn die App mehrere Finanzaufgaben unterstützt und nicht nur eine einzige wiederkehrende Transaktion. Dies trägt dazu bei, dass sich der Mobile-Banking-Markt von einem Versorgungsmodell hin zu einem breiteren Plattformmodell verschiebt, bei dem Produkttiefe und Engagement-Häufigkeit gemeinsam steigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Betrugsverluste durch Social Engineering und Kontoübernahme | -1.8% | Global; die Angriffsrate bei Anmeldungen im asiatisch-pazifischen Raum stieg 2025 um 21 % im Jahresvergleich, entgegen einem globalen Rückgang | Kurzfristig (≤ 2 Jahre) |

| Integration veralteter Kernsysteme verlangsamt die Einführung neuer Funktionen | -1.5% | Nordamerika, Europa, Südasien – Märkte mit großen etablierten Bankbasen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Datenhaltungs- und App-Store-Compliance-Anforderungen | -1.0% | Asiatisch-pazifischer Raum und Naher Osten und Afrika, insbesondere Betreiber digitaler Banken in mehreren Rechtsordnungen | Mittelfristig (2–4 Jahre) |

| Nutzergruppen mit geringem Vertrauen begrenzen die Migration zum vollständigen App-Banking | -0.7% | Subsahara-Afrika, Südasien und ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Betrugsverluste durch Social Engineering und Kontoübernahme

Betrug bleibt eine erhebliche Belastung für das Vertrauen in den Mobile-Banking-Markt, da das Mobiltelefon für Millionen von Nutzern zu einem zentralen Finanzgerät geworden ist. Das FBI meldete seit Januar 2025 mehr als 5.100 Beschwerden über Kontoübernahmebetrug mit Verlusten von über 262 Millionen USD und identifizierte die Nachahmung von Supportmitarbeitern von Finanzinstituten durch Anrufe, Textnachrichten und E-Mails als die primäre Methode[4]FBI.GOV Kontoübernahmebetrug durch Nachahmung von Supportmitarbeitern von Finanzinstituten – FBI. Dies macht das Risiko schwer allein durch Interface-Design zu lösen, da Kunden außerhalb der App weiterhin manipuliert werden können. Banken müssen daher in stärkere Authentifizierung, klarere Warnmeldungen und engeres Transaktionsmonitoring investieren und dabei die Nutzbarkeit erhalten. Wenn das Vertrauen nachlässt, verzögern einige Nutzer hochwertigere Transaktionen oder schränken ihre Aktivitäten ein, was das Expansionstempo im Mobile-Banking-Markt verlangsamt.

Integration veralteter Kernsysteme verlangsamt die Einführung neuer Funktionen

Veraltete Kernarchitektur schränkt weiterhin ein, wie schnell viele etablierte Institute ihre mobilen Angebote verbessern können. Ältere stapelbasierte Systeme wurden nicht für die Echtzeit-Ereignisverarbeitung entwickelt, was dazu führen kann, dass mobile Kanäle mit veralteten Datenzuständen und eingeschränkten Integrationsoptionen arbeiten. Große Banken haben außerdem viele Drittanbieterverbindungen und veraltete Prozesse, sodass selbst kleine Produktänderungen umfangreiche Korrekturen über mehrere Systeme hinweg erfordern können. Während der Übergangsphasen müssen Institute häufig veraltete und moderne Umgebungen parallel betreiben, was die Betriebskosten erhöht und den Spielraum für diskretionäre digitale Ausgaben verringert. Dies verlangsamt die Einführung neuer Funktionen im Mobile-Banking-Markt und gibt schneller agierenden Cloud-nativen Wettbewerbern in Bereichen wie eingebetteten Finanzdienstleistungen, API-basierten Diensten und Geschäftsbankprozessen eine Öffnung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Serviceart: Vermögensverwaltung verdrängt den etablierten Überweisungsbereich

Überweisungen hielten im Jahr 2025 einen Marktanteil von 29,8 % im Mobile-Banking-Markt und behielten damit die Führungsposition, da Zahlungsbewegungen die häufigste Bankaufgabe in einer mobilen Sitzung bleiben. Rechnungszahlungen und Kreditvergabe folgten als große Anwendungsfälle, da Nutzer zunehmend Ein-Klick-Zugang zu wiederkehrenden Verpflichtungen und schnellen Kreditentscheidungen innerhalb derselben App erwarten. Investitionen und Vermögensverwaltung ist das am schnellsten wachsende Teilsegment, das zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 16,2 % expandieren wird. Diese Verschiebung zeigt, dass der Mobile-Banking-Markt nicht mehr ausschließlich durch Transaktionsnutzen definiert wird, da Banken zunehmend komplexere Finanzentscheidungen in die mobile Umgebung einbringen. Versicherungs- und einlagenbezogene Dienste bleiben ebenfalls Teil des Serviceangebots, da Institute vollständigere Finanzprozesse innerhalb einer einzigen Anwendung aufbauen.

Investitionen und Vermögensverwaltung gewinnen an Dynamik, da mobile Nutzer zunehmend bereit sind, höherwertige Finanzentscheidungen zu treffen, ohne die Banking-App zu verlassen. TD Bank führte im ersten Quartal 2026 eine vollständig neu gestaltete Mobile-First-App TD Easy Trade ein, was zeigt, wie etablierte Institute Investitionen nun als zentrale mobile Erfahrung und nicht als separates digitales Zusatzangebot behandeln. Diese Produktausrichtung ist bedeutsam, da Investitionsaktivitäten die Kundenbindung vertiefen und den Beziehungswert über reine Zahlungen hinaus steigern können. Sie spiegelt auch einen breiteren Wandel in der Mobile-Banking-Branche wider, in der Banken und digitale Akteure in Beratung, eigenverantwortlichen Handel und umfassendes persönliches Finanzmanagement expandieren. Im Laufe der Zeit verändert dies den Servicemix, indem Vermögensaktivitäten zu einem regelmäßigeren Bestandteil des Mobile-Banking-Verhaltens werden statt einer Nischenerweiterung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transaktionsart: B2B-Kanäle gestalten das Corporate Treasury auf Mobilgeräten neu

Verbraucher-zu-Unternehmen machte im Jahr 2025 54,1 % des Mobile-Banking-Marktes aus, unterstützt durch das hohe Volumen an Einzelhandelsgeschäften, Versorgungszahlungen und staatsbezogenen Zahlungen, die nun über mobile Kanäle abgewickelt werden. Verbraucher-zu-Verbraucher-Aktivitäten bleiben ebenfalls wichtig, da Person-zu-Person-Überweisungen eine wiederholte Nutzung erzeugen und Kunden an eine bestimmte Banking-App binden. Unternehmens-zu-Unternehmens ist die am schnellsten wachsende Transaktionsart und soll die schnellste Expansion im Mobile-Banking-Markt vorantreiben, mit einer CAGR von 15,3 % zwischen 2026 und 2031. Dieses Muster zeigt, dass sich der Mobile-Banking-Markt von der Verbraucherbequemlichkeit hin zu geschäftskritischen Treasury-Aktivitäten ausweitet. Da Unternehmen zunehmend bereit sind, Zahlungen zu genehmigen und Cashflows auf Smartphones zu verwalten, wandelt sich die Rolle von Mobile von einem Zugriffskanal zu einem Ausführungskanal.

Die Geschäftsseite der Mobile-Banking-Branche wird durch Tools neu gestaltet, die früher nur in Desktop-Treasury-Systemen vorhanden waren. Bank of America gab an, dass seine CashPro-Plattform im Jahr 2025 einen Rekordwert von 1,2 Billionen USD an mobilen Zahlungsgenehmigungen verarbeitete, während die mobilen Anmeldungen in einem Netzwerk, das Unternehmen in 145 Rechtsordnungen bedient, um 20 % stiegen. Maybank führte im Juni 2026 auch seine Unternehmensbanking-Plattform der nächsten Generation Maybank2E ein, nachdem es im Jahr 2025 in Malaysia MYR 3 Billionen (680 Milliarden USD) über 122 Millionen Transaktionen verarbeitet hatte. Diese Schritte zeigen, dass Unternehmens-Genehmigungsabläufe, Cash-Transparenz und Mehrbenutzerkontrollen nun rund um die mobile Nutzung neu aufgebaut werden, anstatt später als sekundäre Schicht hinzugefügt zu werden. Dies gibt dem B2B-Mobile-Banking eine stärkere langfristige Rolle im Transaktionsmix-Wachstum.

Nach Endnutzer: KMU-Akzeptanz stellt das rein auf Privatkunden ausgerichtete Wertmodell in Frage

Privatkunden und Verbraucher hielten im Jahr 2025 66,2 % des Mobile-Banking-Marktes, was bestätigt, dass die breiteste Nutzerbasis weiterhin aus dem alltäglichen Privatbankgeschäft stammt. Die Weltbank berichtete von einem Anstieg um 5 Prozentpunkte im Jahr 2021 beim Anteil der Erwachsenen in Entwicklungsländern, die mobile Geldkonten zum Sparen nutzten, was darauf hindeutet, dass die Akzeptanz im Privatkundenbereich in Ländern mit niedrigem und mittlerem Einkommen weiter zunimmt. Kleine und mittlere Unternehmen sind die am schnellsten wachsende Endnutzergruppe, und dieses Segment des Mobile-Banking-Marktes soll zwischen 2026 und 2031 mit einer CAGR von 14,9 % expandieren. Große Unternehmen bleiben wichtige Nutzer, aber die stärkere Wachstumsrate bei KMU deutet auf eine Veränderung hin, wo neuer digitaler Wert geschaffen wird. Der Mobile-Banking-Markt verbreitert sich daher von einem privatkundenorientierten Modell hin zu einer ausgewogeneren Struktur, in der Geschäftskunden eine größere Rolle spielen.

Die KMU-Nachfrage steigt, weil kleinere Unternehmen nun mobilen Zugang zu Funktionen erwarten, die früher Filialunterstützung oder Desktop-Banking erforderten. Chime gab an, dass seine Workday-Partnerschaft im ersten Quartal 2026 First Student erreichte, was zeigt, wie Mobile-First-Finanzplattformen direkter mit Arbeitgeber- und Gehaltsabrechnungsökosystemen verbunden werden. Das ist bedeutsam, weil Geschäftskunden tendenziell für zeitkritische Aktionen wie Gehaltsabrechnungsprüfungen, Zahlungsgenehmigungen und Betriebskapitalentscheidungen zur App zurückkehren. Es verändert auch das Wettbewerbsverhalten in der Mobile-Banking-Branche, da Banken, die Geschäftskontrollen mit einfachem mobilem Design kombinieren können, für kleinere Unternehmen attraktiver werden. Da sich diese Funktionalität verbessert, wird die KMU-Akzeptanz wahrscheinlich weiterhin die Lücke zwischen Verbraucher- und Geschäftskundenbindung im Mobile-Banking-Markt verringern.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Mobile-Banking-Marktanteil von 46,6 % und war damit mit großem Abstand die größte regionale Basis. Die Region vereint sehr große Nutzerpopulationen mit starkem mobilgeführtem Zahlungsverhalten und einem schnellen Übergang zur App-basierten Kontonutzung. Die Weltbank berichtete, dass die Mobiltelefontechnologie in Entwicklungsländern zu mehr formalem Sparen beiträgt, was erklärt, warum große Teile Asiens weiterhin Tiefe und Umfang der mobilen Finanzaktivitäten ausbauen. Dies hält den asiatisch-pazifischen Raum im Mittelpunkt des Mobile-Banking-Marktes, da die Region sowohl reifes digitales Verhalten als auch große Pools neu engagierter Nutzer umfasst. Das Ergebnis ist eine Geografie, in der tägliche Transaktionsnutzung, breitere Produktakzeptanz und finanzielle Inklusion gleichzeitig voranschreiten.

Nordamerika und Europa bleiben die reifsten Teile des Mobile-Banking-Marktes, da viele Kunden bereits auf Apps als primäre Banking-Schnittstelle angewiesen sind. Bank of America meldete im Jahr 2025 59 Millionen verifizierte digitale Nutzer, während JPMorgan Chase angab, dass seine mobile Plattform fast 63 Millionen aktive Nutzer bedient, was den Umfang zeigt, der nun bei großen Instituten in den Vereinigten Staaten vorhanden ist. Chime erreichte im ersten Quartal 2026 10,2 Millionen aktive Mitglieder und erhöhte seine Umsatzprognose für das Gesamtjahr, was darauf hindeutet, dass Digital-First-Herausforderer in einem reifen Markt noch Wachstumspotenzial haben. In Europa meldete ING im Geschäftsjahr 2025 eine mobile Primärkundenbasis von 15,4 Millionen, was bestätigt, dass mobilgeführtes Wachstum auch in etablierten Bankensystemen relevant bleibt. Zusammen halten diese Bedingungen Nordamerika und Europa als wichtige Zentren für App-Verfeinerung, Produkttiefe und Wettbewerbsintensität im Mobile-Banking-Markt bedeutsam.

Der Nahe Osten und Afrika ist das am schnellsten wachsende regionale Segment im Mobile-Banking-Markt und soll zwischen 2026 und 2031 mit einer CAGR von 15,0 % expandieren. GSMA berichtete, dass Mobile-Money-Transaktionen im Jahr 2025 2 Billionen USD erreichten und aktive 30-Tage-Konten auf 593 Millionen stiegen, wobei ein Großteil des Schwungs aus Subsahara-Afrika stammt. Diese Region profitiert von einer starken Nachfrage nach mobilem Erstzugang, da die Filialinfrastruktur ungleichmäßig ist und handybasierte Finanzdienstleistungen eine echte Zugangslücke schließen. Das Wachstum wird auch dadurch unterstützt, dass mobile Kanäle niedrigwertige, hochfrequente Aktivitäten in großem Maßstab abwickeln können, was vielen Kundenbedürfnissen in der Region entspricht. Das macht den Nahen Osten und Afrika zu einer wichtigen Expansionszone für den Mobile-Banking-Markt im Prognosezeitraum.

Wettbewerbslandschaft

Der Mobile-Banking-Markt weist eine moderate Konzentration auf, da eine Gruppe sehr großer Banken eine erhebliche Kundenreichweite hat, der Wettbewerbsdruck jedoch in allen Regionen und Nutzersegmenten aktiv bleibt. Bank of America meldete im Jahr 2025 59 Millionen verifizierte digitale Nutzer, und JPMorgan Chase gab an, dass seine mobile Plattform fast 63 Millionen aktive Nutzer bedient, was den Skalenvorteil der großen etablierten Institute verdeutlicht. Diese Institute profitieren von breiten Kundenstämmen, etabliertem Vertrauen und großen Transaktionsdatenpools, die Personalisierung und Serviceerweiterung unterstützen können. Gleichzeitig konkurrieren Digital-First-Herausforderer weiterhin, indem sie sich auf Geschwindigkeit, gezielte Nutzergruppen und einfachere App-Prozesse konzentrieren. Dies hält den Mobile-Banking-Markt wettbewerbsfähig, obwohl Skalierung ein wichtiger Vorteil bleibt.

Die strategische Umsetzung konzentriert sich zunehmend auf Produkttiefe und Engagement-Qualität statt auf einfachen mobilen Zugang allein. JPMorgan Chase führte im Mai 2026 eine neu gestaltete App ein, die gemeinsam mit Nutzern im Alter von 18 bis 24 Jahren entwickelt wurde und auf optimierte Zahlungen, Wallet-Zugang und Sparanreize ausgerichtet ist. Bank of America erweiterte die mobile Funktionalität auf der Geschäftsseite, wobei CashPro im Jahr 2025 1,2 Billionen USD an mobilen Zahlungsgenehmigungen verarbeitete, was zeigt, wie etablierte Institute Mobile zu einem ernsthaften Unternehmens-Workflow-Tool machen. Chime führte seine Chime Prime Premium-Mitgliedschaftsstufe ein, als es im ersten Quartal 2026 seine erste Quartalsperiode mit GAAP-Rentabilität meldete, was einen Vorstoß in Richtung breiterer Monetarisierung und tieferer Kundenbindung signalisiert. Diese Schritte zeigen, dass Führung im Mobile-Banking-Markt davon abhängt, Nutzer durch Relevanz, Bequemlichkeit und breiteren In-App-Wert zu halten.

Die nächste Wettbewerbsebene bildet sich rund um Sicherheit, Geschäftsanwendungsfälle und produktübergreifende Integration. FIDO Alliance-Daten zur Passkey-Akzeptanz und Phishing-Reduzierung zeigen, warum Authentifizierung von einem technischen Merkmal zu einem strategischen Differenzierungsmerkmal für Banken geworden ist, die hochwertigere mobile Aktivitäten bedienen. Maybanks Einführung von Maybank2E und TD Banks Neugestaltung von TD Easy Trade zeigen auch, wie Banken das mobile Angebot in Unternehmensbanking und Investitionen ausweiten, anstatt diese Funktionen als eigenständige Kanäle zu behandeln. Institute, die sicheren Zugang, routinemäßige Transaktionen, Beratungstools und Geschäftskontrollen in einer App kombinieren können, werden wahrscheinlich langfristig stärkere Kundenbeziehungen halten. Deshalb verlagert sich der Wettbewerb im Mobile-Banking-Markt hin zu integrierten App-Ökosystemen statt zu Einzelfunktions-Digitalangeboten.

Führende Unternehmen der Mobile-Banking-Branche

JPMorgan Chase and Co.

Bank of America Corporation

Wells Fargo and Company

Citigroup Inc.

HSBC Holdings plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Maybank führte die Unternehmensbanking-Plattform der nächsten Generation Maybank2E ein, eine integrierte regionale mobile Geschäftsbankenlösung, die im Jahr 2025 in Malaysia rund MYR 3 Billionen (rund 680 Milliarden USD) über 122 Millionen Transaktionen verarbeitete, mit geplanter Expansion nach Singapur und Indonesien im Jahr 2026, die direkt auf das schnell wachsende B2B-Mobile-Banking-Segment abzielt.

- Mai 2026: JPMorgan Chase führte eine neu gestaltete mobile App ein, die gemeinsam mit Nutzern im Alter von 18 bis 24 Jahren entwickelt wurde und optimierten Zelle-Zugang, eine neu gestaltete digitale Geldbörse und automatische Sparanreize bietet, was eine auf Generation Z ausgerichtete Mobile-First-Akquisitionsstrategie für fast 63 Millionen aktive mobile Nutzer stärkt.

- Mai 2026: Chime meldete seine erste Quartalsperiode mit GAAP-Rentabilität im ersten Quartal 2026, erreichte 10,2 Millionen aktive Mitglieder und erhöhte die Umsatzprognose für das Gesamtjahr 2026 auf 2,66–2,69 Milliarden USD (22–23 % Wachstum im Jahresvergleich), mit der Einführung seiner Chime Prime Premium-Mitgliedschaftsstufe.

- März 2026: Bank of America berichtete, dass seine mobile CashPro-Unternehmensplattform im Jahr 2025 einen Rekordwert von 1,2 Billionen USD an Zahlungsgenehmigungen verarbeitete, rund 38.000 USD pro Sekunde, ein Anstieg von 15 % im Jahresvergleich, mit einem Wachstum der mobilen Anmeldungen um 20 %, was die zentrale Rolle von Mobile im Large-Enterprise-Treasury bestätigt.

Umfang des globalen Mobile-Banking-Marktberichts

| Überweisungen |

| Rechnungszahlungen |

| Kreditvergabe |

| Einlagen und Abhebungen |

| Investitionen und Vermögensverwaltung |

| Versicherung |

| Sonstige |

| Verbraucher-zu-Verbraucher |

| Verbraucher-zu-Unternehmen |

| Unternehmens-zu-Unternehmens |

| Privatkunden / Verbraucher |

| Kleine und mittlere Unternehmen (KMU) |

| Große Unternehmen und Konzerne |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | Indien |

| China | |

| Japan | |

| Australien | |

| Südkorea | |

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Serviceart | Überweisungen | |

| Rechnungszahlungen | ||

| Kreditvergabe | ||

| Einlagen und Abhebungen | ||

| Investitionen und Vermögensverwaltung | ||

| Versicherung | ||

| Sonstige | ||

| Nach Transaktionsart | Verbraucher-zu-Verbraucher | |

| Verbraucher-zu-Unternehmen | ||

| Unternehmens-zu-Unternehmens | ||

| Nach Endnutzer | Privatkunden / Verbraucher | |

| Kleine und mittlere Unternehmen (KMU) | ||

| Große Unternehmen und Konzerne | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | Indien | |

| China | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und die Philippinen) | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet der Wertausblick für Mobile Banking bis 2031?

Der Sektor soll bis 2031 einen Wert von 58,0 Billionen USD erreichen, gegenüber 32,1 Billionen USD im Jahr 2026, was eine anhaltende App-geführte Expansion im Privat- und Geschäftskundenbanking widerspiegelt.

Wie schnell wird Mobile Banking voraussichtlich bis 2031 wachsen?

Die Prognose sieht eine CAGR von 12,6 % zwischen 2026 und 2031 vor, unterstützt durch steigende digitale Kundenbindung, breitere Produktnutzung und stärkere finanzielle Inklusion.

Welche Region führt die globale Mobile-Banking-Aktivität an?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 46,6 % und ist damit die größte regionale Basis für App-geführte Bankaktivitäten und mobile Finanzkundenbindung.

Welche Region wächst am schnellsten bei mobilgeführten Bankdienstleistungen?

Der Nahe Osten und Afrika soll bis 2031 mit einer CAGR von 15,0 % expandieren, unterstützt durch starke Mobile-Money-Akzeptanz und geringe Filialabhängigkeit in vielen Märkten.

Welcher Servicebereich wächst am schnellsten in Banking-Apps?

Investitionen und Vermögensverwaltung ist die am schnellsten wachsende Serviceart, mit einer prognostizierten CAGR von 16,2 % zwischen 2026 und 2031, da Nutzer komplexere Finanzaktivitäten in mobile Kanäle verlagern.

Warum werden KMU für Banking-Apps immer wichtiger?

KMU sind die am schnellsten wachsende Endnutzergruppe mit einer CAGR von 14,9 %, da mobile Tools nun Zahlungsgenehmigungen, gehaltsabrechnungsverknüpfte Aktivitäten und das tägliche Betriebskapitalmanagement in einer Oberfläche unterstützen.

Seite zuletzt aktualisiert am: