Größe und Marktanteil des europäischen Luftfahrtkraftstoffmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

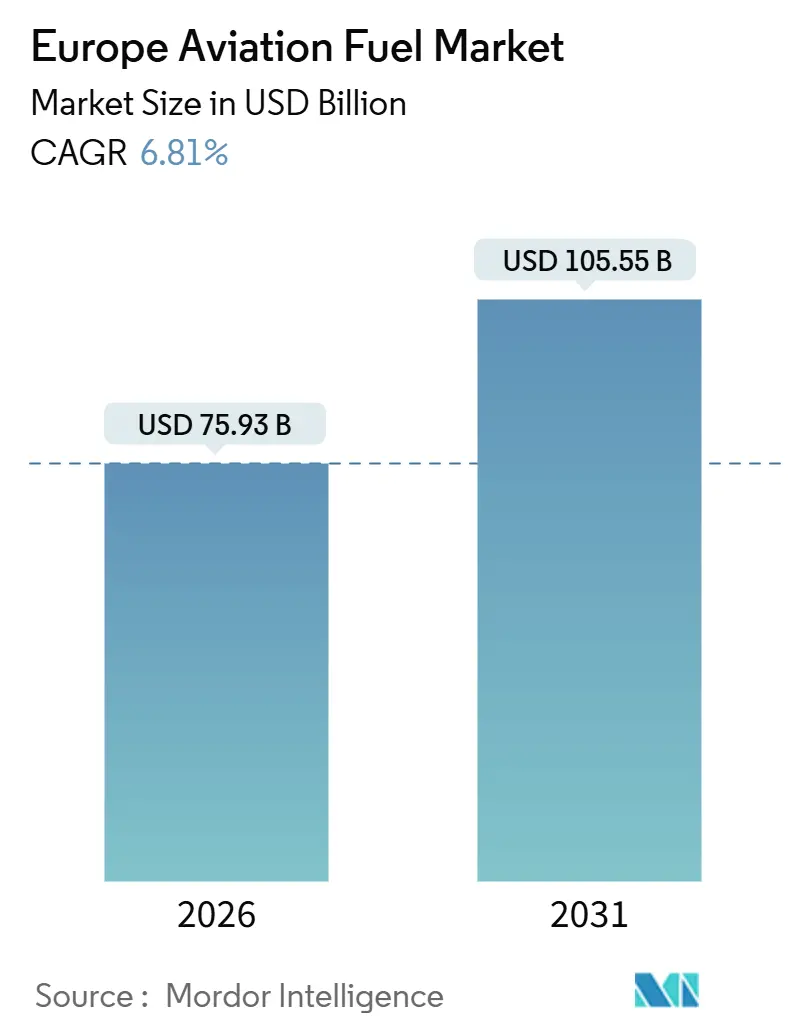

| Marktgröße (2026) | 75.93 Milliarden US-Dollar |

| Marktgröße (2031) | 105.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.81% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Luftfahrtkraftstoffmarktes durch Mordor Intelligence

Die Größe des europäischen Luftfahrtkraftstoffmarktes wird im Jahr 2026 auf 75,93 Milliarden USD geschätzt und soll bis 2031 einen Wert von 105,55 Milliarden USD erreichen, mit einer CAGR von 6,81 % während des Prognosezeitraums (2026–2031).

Eine stärkere Freizeit- und Geschäftsreisenachfrage, die Beimischungsvorschriften der ReFuelEU Aviation sowie der Einsatz von Langstrecken-Schmalrumpfflotten bilden die Grundlage für die Expansion des europäischen Luftfahrtkraftstoffmarktes. Die Erholung der Passagierzahlen steigerte den Düsenkraftstoffverbrauch in den wichtigsten Drehkreuzen, während der Frachtumsatz aus dem grenzüberschreitenden E-Commerce die Frachternachfrage stabil hielt. Integrierte Ölkonzerne verteidigen ihre Hydrantennetze, doch dedizierte Produzenten von nachhaltigem Luftfahrtkraftstoff (SAF) skalieren schnell, unterstützt durch langfristige Abnahmeverträge mit führenden Fluggesellschaften. Regionale Lieferketten diversifizieren sich weiterhin nach den Störungen am Schwarzen Meer – eine Entwicklung, die die Energieversorgungssicherheit verbessert, aber die Spotprämien verschärft und dem europäischen Luftfahrtkraftstoffmarkt eine weitere Volatilitätsebene hinzufügt.

Wichtigste Erkenntnisse des Berichts

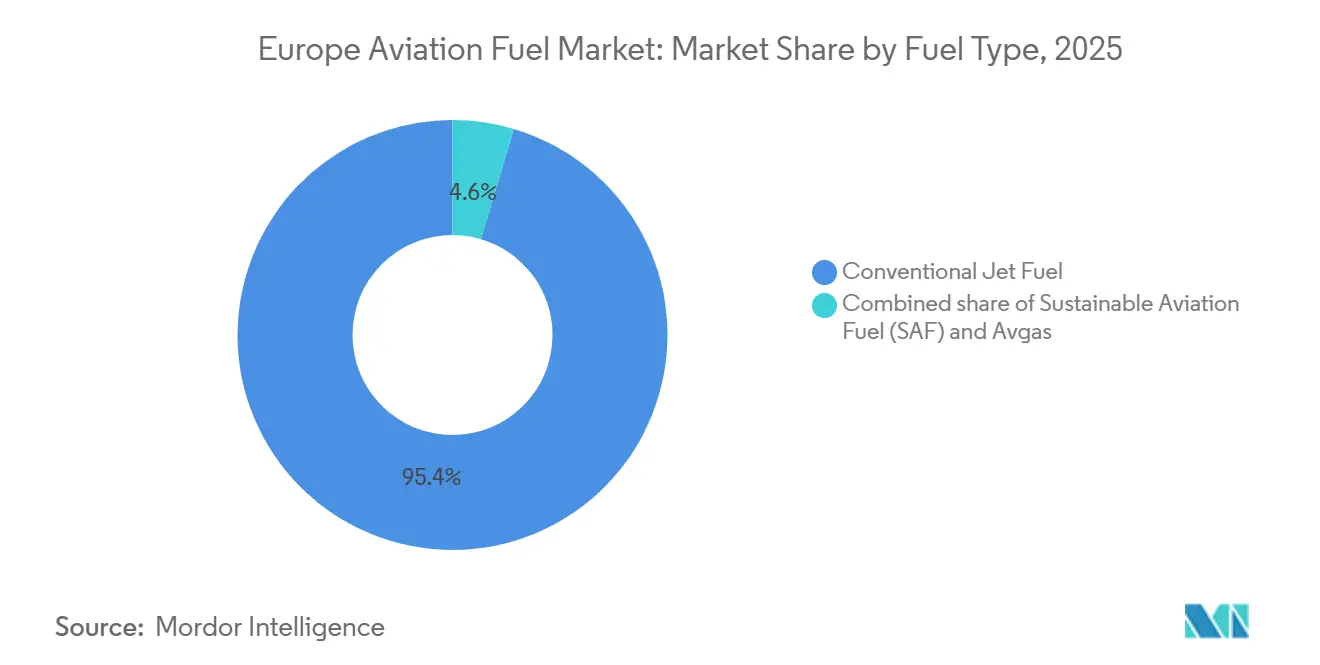

- Nach Kraftstofftyp führte konventioneller Düsenkraftstoff mit einem Marktanteil von 95,4 % am europäischen Luftfahrtkraftstoffmarkt im Jahr 2025, während nachhaltiger Luftfahrtkraftstoff bis 2031 voraussichtlich mit einer CAGR von 25,2 % wachsen wird.

- Nach Flugzeugtyp hielten Schmalrumpfflugzeuge einen Anteil von 65,9 % an der Marktgröße des europäischen Luftfahrtkraftstoffmarktes im Jahr 2025; Fracht- und Frachtflugzeugdienste entwickeln sich bis 2031 mit einer CAGR von 7,9 %.

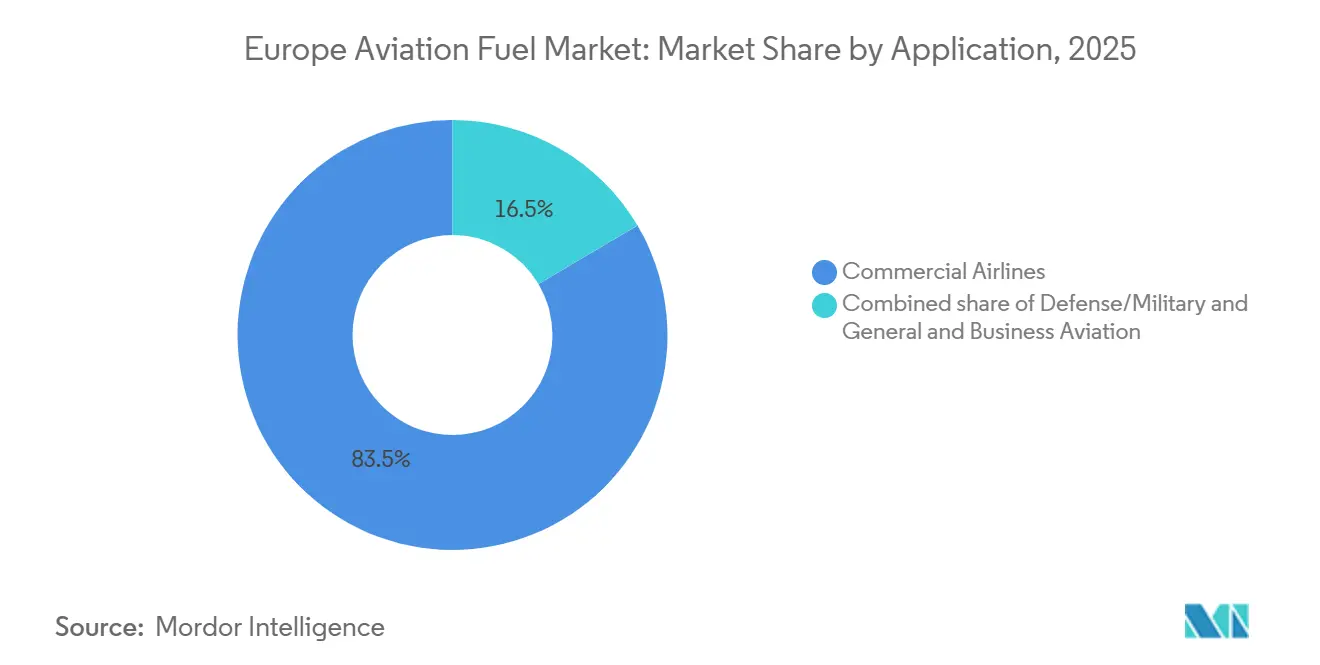

- Nach Anwendung hielten kommerzielle Fluggesellschaften im Jahr 2025 einen Anteil von 83,5 % an der Marktgröße des europäischen Luftfahrtkraftstoffmarktes und expandieren bis 2031 mit einer CAGR von 7,0 %.

- Nach Geografie sicherte sich das Vereinigte Königreich im Jahr 2025 einen Anteil von 17,3 % am europäischen Luftfahrtkraftstoffmarkt und wird voraussichtlich bis 2031 eine CAGR von 8,0 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Luftfahrtkraftstoffmarktes

Treiber-Auswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Erholung des Fluggastverkehrs nach COVID-19 | +1.8% | Gesamteuropäisch, am stärksten im Vereinigten Königreich, Spanien und mediterranen Freizeitkorridoren | Kurzfristig (≤ 2 Jahre) |

| EU-weite Beimischungsvorschriften für nachhaltigen Luftfahrtkraftstoff | +2.1% | EU27 sowie Vereinigtes Königreich, Norwegen und die Schweiz im Rahmen der regulatorischen Angleichung | Mittelfristig (2–4 Jahre) |

| Hochlauf von Langstrecken-Schmalrumpfflotten in Europa | +1.3% | Westeuropäischer Kern (Vereinigtes Königreich, Deutschland, Frankreich, Benelux), Ausweitung auf die iberische Halbinsel und die nordischen Länder | Mittelfristig (2–4 Jahre) |

| Boom im grenzüberschreitenden E-Commerce-Luftfrachtverkehr | +0.9% | Logistikdrehkreuze Deutschland, Niederlande, Belgien; sekundäres Wachstum in Polen und der Tschechischen Republik | Langfristig (≥ 4 Jahre) |

| Phase-4-EU-ETS-Kostenüberwälzung auf kraftstoffeffiziente Flotten | +0.8% | EU27 und Vereinigtes Königreich, mit den höchsten Auswirkungen auf Netzwerkfluggesellschaften, die ältere Flotten betreiben | Mittelfristig (2–4 Jahre) |

| Power-to-Liquid-Pilotanlagen für synthetische E-Kraftstoffe erreichen kommerziellen Maßstab | +0.6% | Nordische Länder (Norwegen, Schweden), Deutschland, Spanien; begrenzte kurzfristige Auswirkungen, aber Beschleunigung nach 2028 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Fluggastverkehrs nach COVID-19

Europäische Fluggesellschaften beförderten im Jahr 2024 1,1 Milliarden Passagiere und übertrafen damit die Spitzenwerte vor der Pandemie.[1]Internationaler Luftverkehrsverband, „Analyse des Fluggastmarktes 2025”, iata.org Billigfluggesellschaften steigerten die Kapazität um 12 %, um die aufgestaute Freizeitnachfrage zu befriedigen, doch wettbewerbsfähige Tarife verengten die Erträge auf Hauptstrecken. Netzwerkfluggesellschaften reagierten, indem sie ältere Großraumflugzeuge ausmusterten und die Auslieferung von A321neo und 737 MAX beschleunigten, um den Kraftstoffverbrauch zu senken. Die Entkopplung des Passagierwachstums von der Kraftstoffnachfrage hält den Druck auf Lieferanten aufrecht, das Tankvolumen in einem fragmentierten Flughafennetz präzise vorherzusagen. Mit der weiteren Normalisierung des Verkehrs profitiert der europäische Luftfahrtkraftstoffmarkt von höheren Auslastungsgraden, sieht sich jedoch mit dünneren Margen in der gesamten Wertschöpfungskette der Luftfahrt konfrontiert.

EU-weite Beimischungsvorschriften für nachhaltigen Luftfahrtkraftstoff

Die Verordnung ReFuelEU Aviation trat im Januar 2025 in Kraft und schreibt einen SAF-Anteil von 2 % vor, der bis 2030 auf 6 % und bis 2035 auf 20 % steigen soll. Bei Nichteinhaltung drohen Strafen von bis zu 5 EUR pro Liter, was Raffinerien und Distributoren dazu veranlasst, SAF auch zu Aufpreisen zu sichern. Lufthansas 800.000-Tonnen-SAF-Abnahmevertrag mit Shell und das 10-%-Beschaffungsversprechen von Air France-KLM veranschaulichen Absicherungsstrategien von Vorreitern. Der Mangel an Rohstoffen schränkt jedoch das Angebot ein; Europas Gebrauchtfrittieröl-Pool deckt nur einen Bruchteil der vorgeschriebenen Nachfrage ab und zwingt zu Investitionen in Alkohol-zu-Düsenkraftstoff- und Fischer-Tropsch-Verfahren. Mit der Verschärfung der Beimischungsvorschriften wird der europäische Luftfahrtkraftstoffmarkt zunehmend von der Skalierbarkeit fortschrittlicher Biokraftstoffe und der Wirtschaftlichkeit von E-Kraftstoffen abhängen.

Hochlauf von Langstrecken-Schmalrumpfflotten in Europa

Airbus lieferte im Jahr 2025 47 A321XLR-Einheiten an europäische Fluggesellschaften aus und ermöglichte damit Punkt-zu-Punkt-Verbindungen wie Dublin–Boston ohne Großraumflugzeugökonomie.[2]Airbus, „A321XLR Programmaktualisierung 2025”, airbus.com Der Kraftstoffverbrauch pro Sitz sinkt um etwa 30 % im Vergleich zu den bisherigen 767-Modellen, was den strukturellen Wandel hin zum einstrahligen Transatlantikdienst verstärkt. Boeings 737 MAX 10, dessen Markteintritt für Ende 2026 geplant ist, wird den Wettbewerb intensivieren und den Kraftstoffverbrauch auf mittelgroße Flughäfen verteilen. Diese Veränderungen diversifizieren die Nachfrageknoten innerhalb des europäischen Luftfahrtkraftstoffmarktes und stellen Distributoren vor die Herausforderung, Pipeline- und LKW-Logistik in Einklang zu bringen.

Boom im grenzüberschreitenden E-Commerce-Luftfrachtverkehr

Expressfrachtintegratoren erweiterten dedizierte Frachtflotten, da die europäischen E-Commerce-Paketvolumina im Jahr 2025 um 14,2 % stiegen.[3]Eurostat, „Luftverkehrsstatistiken 2025”, ec.europa.eu DHL ergänzte seine Flotte in Leipzig um 12 777F-Maschinen, FedEx erhöhte die innereuropäischen Flugfrequenzen, und sekundäre Frachtknotenpunkte in Polen und der Tschechischen Republik absorbierten Überlaufverkehr aus Frankfurt. Höhere Nutzlasten und häufige Rotationen erhöhen den Kraftstoffverbrauch pro Flug und gleichen anderweitig erzielte Effizienzgewinne aus. Die Widerstandsfähigkeit der Luftfracht puffert den europäischen Luftfahrtkraftstoffmarkt während Passagierrückgängen ab und verschafft Lieferanten einen antizyklischen Umsatzstrom.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Rohölpreisvolatilität und Wechselkursrisiko | -1.2% | Gesamteuropäisch, akut für südliche und östliche Fluggesellschaften mit schwächerer Währungsabsicherung | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsengpässe bei europäischen SAF-Rohstoffen | -0.7% | EU27 und Vereinigtes Königreich; nordische Länder durch einheimische Biokraftstoffindustrien teilweise abgeschirmt | Mittelfristig (2–4 Jahre) |

| Investitionsaufwand für die Umrüstung von Flughafen-Hydrantensystemen | -0.4% | Regional- und Sekundärflughäfen in ganz Europa; Hauptdrehkreuze im Vereinigten Königreich, Deutschland und Frankreich weniger betroffen | Mittelfristig (2–4 Jahre) |

| Geopolitische Störungen der Kraftstofflogistik (Schwarzes Meer) | -0.5% | Mittel- und Osteuropa, mit Ausstrahlungseffekten auf westeuropäische Spotmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Rohölpreisvolatilität und Wechselkursrisiko

Der Brent-Rohölpreis schwankte in den Jahren 2024–2025 zwischen 70 und 95 USD pro Barrel.[4]Energieinformationsbehörde der Vereinigten Staaten, „Kurzfristiger Energieausblick Dezember 2025”, eia.gov Die Kraftstoffkosten stiegen auf 38 % der Betriebsausgaben von Ryanair und verengten die Budgets von Fluggesellschaften ohne solide Absicherungsbücher. Osteuropäische Fluggesellschaften kämpften mit der Währungsabwertung gegenüber dem Euro, was die auf US-Dollar lautenden Kraftstoffrechnungen verteuerte. Erhöhte Optionsprämien begrenzten die Absicherungslaufzeiten und setzten kleinere Betreiber den Schwankungen des Spotmarktes aus. Die anhaltende Volatilität verringert die Margen im europäischen Luftfahrtkraftstoffmarkt und könnte die Konsolidierung unter finanziell schwächeren Fluggesellschaften beschleunigen.

Kapazitätsengpässe bei europäischen SAF-Rohstoffen

Europa produzierte im Jahr 2025 1,2 Millionen Tonnen SAF – weit entfernt von dem durch das 6-%-Mandat bis 2030 erforderlichen Bedarf von 6 Millionen Tonnen. Die Preise für Gebrauchtfrittieröl verdoppelten sich aufgrund des Wettbewerbs aus dem Biodiesel- und Schifffahrtssektor auf 1.400 EUR pro Tonne. Fortschrittliche Rohstoffe sind mit den Nachhaltigkeitshürden der RED III konfrontiert, und Power-to-Liquid-Kraftstoffe überschreiten Produktionskosten von 3.000 EUR pro Tonne. Sofern keine neuen abfallbasierten Ströme erschlossen werden, könnten Angebotsdefizite die SAF-Prämien in die Höhe treiben und die Akzeptanz verlangsamen, was das Gesamtwachstum des europäischen Luftfahrtkraftstoffmarktes bremsen würde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kraftstofftyp: SAF-Disruption beschleunigt sich trotz Rohstoffengpässen

Nachhaltiger Luftfahrtkraftstoff verzeichnete den stärksten Anstieg mit einer CAGR von 25,2 % im Zeitraum 2026–2031. Dennoch behielt konventionelles Kerosin im Jahr 2025 einen Anteil von 95,4 % am Verbrauch, was den noch langen Weg zur vollständigen Dekarbonisierung verdeutlicht. Shell, TotalEnergies und Neste haben bis 2027 4,2 Milliarden EUR für europäische SAF-Anlagen eingeplant. Der Rotterdamer Komplex von Neste verdoppelte seine Kapazitätspläne auf 1 Million Tonnen bis 2028 und nutzt dafür Tierfettabfälle und Forstrestholz, um sich von begrenzten Gebrauchtfrittieröl-Pools zu diversifizieren. Die Phase 4 des EU-Emissionshandelssystems hob die Kohlenstoffkosten auf 90 EUR pro Tonne an und fügte den Düsenkraftstoffpreisen 0,23 EUR pro Liter hinzu, was das wirtschaftliche Argument der Fluggesellschaften für SAF schärft.

Die synthetische E-Kraftstoff-Unterquote von 1,2 % bis 2030 kurbelt Power-to-Liquid-Investitionen an, doch sind heute nur drei europäische Anlagen kommerziell in Betrieb und liefern gemeinsam weniger als 15.000 Tonnen. Die 10.000-Tonnen-Anlage von Norsk e-Fuel in Mosjøen lieferte 2025 ihre erste Charge und demonstriert damit das Skalierungspotenzial. Konventionelle Raffinerien dominieren weiterhin die Vertriebsinfrastruktur und festigen damit ihre kurzfristige Dominanz im europäischen Luftfahrtkraftstoffmarkt. Steigende Strafen und unternehmerische ESG-Ziele sichern jedoch trotz höherer Produktionskosten pro Tonne eine strukturelle Nachfragebasis für SAF.

Nach Flugzeugtyp: Schmalrumpfeffizienz trifft auf Frachtboom

Schmalrumpfstrahlflugzeuge konsumierten 65,9 % des Kraftstoffaufkommens im Jahr 2025. Die Flugzeugfamilien A321neo und 737 MAX reduzierten den Kraftstoffverbrauch pro Sitz im Vergleich zu den Vorgängermodellen um bis zu 20 %. Fluggesellschaften nutzten die Effizienzgewinne, um auf zuvor mit Großraumflugzeugen nicht rentablen Stadtpaaren neue Frequenzen einzuführen und die Kraftstoffnachfrage auf Sekundärflughäfen zu verteilen. Fracht- und Frachtflugzeugoperationen sind, obwohl in absoluten Litern kleiner, bis 2031 mit einer CAGR von 7,9 % zu wachsen, getrieben durch E-Commerce und Expresspaketströme. Das Leipziger Drehkreuz von DHL verarbeitete im Jahr 2025 1,4 Millionen Tonnen Fracht – 16 % mehr als 2023 – und veranschaulicht damit die Dynamik der Luftfracht.

Die Marktgröße des europäischen Luftfahrtkraftstoffmarktes für Schmalrumpfflugzeuge wird im Gleichschritt mit Reichweitenerweiterungen für Einstrahler steigen, während das Frachtgeschäft eine hochmargige Nische für Lieferanten bietet, die 24/7-Umrüstzeiten erfüllen können. Die Großraumflugzeugsnachfrage ist schwächer, da Fluggesellschaften A350- und 787-Lieferungen verzögern. Regionaljets bleiben flach, beeinträchtigt durch die Umskalierung auf größere Schmalrumpfflugzeuge. Kraftstoffplaner müssen daher divergierende Trajektorien innerhalb des europäischen Luftfahrtkraftstoffmarktes in Einklang bringen und dabei Effizienzgewinne gegen absolutes Volumenwachstum über die Flottentypen hinweg abwägen.

Nach Anwendung: Kommerzielle Dominanz mit Verteidigungsunterströmungen

Kommerzielle Fluggesellschaften generierten im Jahr 2025 83,5 % der Kraftstoffnachfrage und werden bis 2031 mit einer CAGR von 7,0 % wachsen. Etablierte Netzwerkfluggesellschaften integrieren SAF-Beimischungen in Premium-Kabinentarife, während Billigrivalen auf finanzielle Absicherungen setzen und die physische SAF-Abnahme bis zur Verschärfung der Beimischungsvorschriften verzögern. Die Militärluftfahrt, obwohl kleiner, erhält neue F-35A- und A330-MRTT-Tankflugzeuge, da NATO-Länder die Einsatzbereitschaft nach den geopolitischen Erschütterungen von 2022 erhöhen. Jeder neue Kampfflugzeug-Einsatz fügt der Nachfrage rund 5.000 Liter JP-8 hinzu und schafft so eine widerstandsfähige Nische innerhalb des europäischen Luftfahrtkraftstoffmarktes.

Der Kraftstoffverbrauch der Geschäfts- und Allgemeinen Luftfahrt ist stabil, beeinträchtigt durch drohende Luxusflugsteuern in Frankreich und den Niederlanden. Da Geschäftsreisende zunehmend unter Druck geraten, ihren CO₂-Fußabdruck zu rechtfertigen, erkunden Unternehmen mit Miteigentümerschaft SAF-Beschaffung, um ESG-bewusste Kunden zu binden. Die dem privaten Luftfahrtbereich zugeordnete Marktgröße des europäischen Luftfahrtkraftstoffmarktes hängt daher im kommenden Jahrzehnt von regulatorischen Spielräumen und unternehmerischen Nachhaltigkeitsagenden ab.

Geografische Analyse

Das Vereinigte Königreich repräsentierte im Jahr 2025 17,3 % des Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 8,0 % wachsen. Heathrow und Gatwick erreichten in diesem Jahr zusammen 104 Millionen Passagiere, was einen hohen Kraftstoffdurchsatz untermauert. Die Jet-Zero-Mandate fordern bis 2030 einen SAF-Anteil von 10 % und finanzieren einen Anreiz zur inländischen Produktion, der seit 2024 500 Millionen GBP angezogen hat.

Deutschland und Frankreich folgten und profitierten jeweils vom frachtorientierten Frankfurt und dem SAF-reichen La Mède. Die Frachtexpansion in Frankfurt erhöhte die nationale Kraftstoffnachfrage im Jahr 2025 um 11 %, während Pariser Slot-Beschränkungen den inkrementellen Verkehr nach Lyon und Toulouse verschoben. Italien und Spanien profitierten vom mediterranen Freizeitverkehr, hinken jedoch bei der SAF-Einführung aufgrund schwächerer politischer Signale hinterher.

Die nordischen Staaten ragen bei SAF heraus: Finnlands Porvoo liefert 40 % der regionalen Produktion. Norwegens Mosjøen-E-Kraftstoffanlage bietet einen Testfall für die Skalierbarkeit von Power-to-Liquid. Osteuropäische Märkte verzeichneten das stärkste Passagierwachstum, sind jedoch auf kostspielige LKW-Lieferungen angewiesen, was SAF-Beimischungen außerhalb von per Pipeline versorgten Drehkreuzen einschränkt. Das Gesamtbild unterstreicht die ungleiche Bereitschaft des europäischen Luftfahrtkraftstoffmarktes, die steigenden Dekarbonisierungsmeilensteine zu erfüllen.

Wettbewerbslandschaft

BP, Shell, TotalEnergies, Repsol und Neste hielten im Jahr 2025 rund 60 % des Hydrantendurchsatzes und verleihen dem europäischen Luftfahrtkraftstoffmarkt damit ein mäßig konsolidiertes Profil. Ölkonzerne nutzen Pipelines und Lagerkapazitäten, um Volumina zu sichern, doch auf fossiles Kerosin ausgerichtete Raffinerien erfordern kostspielige Umrüstungen für SAF. Strategische Akquisitionen – etwa Shells 40-%-Beteiligung an Schwedens Preem – veranschaulichen einen Schwenk von Eigenentwicklung hin zu Zukäufen erneuerbarer Kapazitäten.

Herausforderer konzentrieren sich auf die Kontrolle der Rohstoffversorgung und die flughafennahe Produktion. Repsols und Iberias E-Kraftstoffanlage am Flughafen Madrid-Barajas eliminiert LKW-Transportkosten und illustriert Standortsynergien. SkyNRG bündelt das Angebot verschiedener Produzenten und stellt CORSIA-konforme Zertifikate aus, die ESG-orientierte Fluggesellschaften ansprechen.

Die technologische Differenzierung nimmt zu: Nestes NEXBTL-Verfahren verarbeitet Tierfettabfälle mit einer Lebenszyklus-Emissionseinsparung von 80 %, während LanzaJets Alkohol-zu-Düsenkraftstoff-Verfahren Ethanol nutzt und damit den Druck auf lipidbasierte Rohstoffe mindert. Da die Strafen unter ReFuelEU steigen, sichern Fluggesellschaften mehrjährige SAF-Verträge ab, um ihr Expositionsrisiko zu begrenzen – ein Prozess, der die Rohstoffmärkte verknappt und die vertikale Integration im europäischen Luftfahrtkraftstoffmarkt vorantreibt.

Marktführer der europäischen Luftfahrtkraftstoffbranche

BP plc

Royal Dutch Shell plc

TotalEnergies SE

Repsol SA

Exxon Mobil Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Corteva Inc. hat sich mit dem Energiekonzern BP zusammengetan, um Etlas vorzustellen, ein Gemeinschaftsunternehmen zur Gewinnung von Öl aus Nutzpflanzen wie Raps, Senf und Sonnenblumen. Dieses Öl soll in erster Linie als Rohstoff für Biokraftstoffe dienen, insbesondere für nachhaltigen Luftfahrtkraftstoff (SAF) und erneuerbaren Diesel (RD).

- Januar 2026: Norwegens Norsk e-Fuel hat sich mit dem Edelstahlkonzern Outokumpu zusammengetan, um eine 100.000-Tonnen-Anlage für grünen wasserstoffbasierten nachhaltigen Luftfahrtkraftstoff (eSAF) zu errichten. Das Duo aus der nordischen Region hat seine Zusammenarbeit durch eine Absichtserklärung formalisiert.

- November 2025: Rolls-Royce leitet ein Projekt zur Optimierung des Einsatzes von nachhaltigem Luftfahrtkraftstoff (SAF) mit Schwerpunkt auf der Reduzierung von Nicht-CO₂-Emissionen, insbesondere der Kondensstreifenbildung. Das Projekt QRITOS, finanziert aus dem Non-CO2-Programm im Rahmen des ATI-Programms, umfasst Rolls-Royce, British Airways, das Imperial College London und Heathrow.

- November 2025: Die Europäische Union hat in den nächsten zwei Jahren fast 3 Milliarden EUR zugesagt. Diese im Rahmen des Nachhaltigen Verkehrsinvestitionsplans bekannt gegebene Finanzierung ist bislang das bedeutendste Vorhaben der EU mit dem Ziel, die Produktion von nachhaltigem Luftfahrtkraftstoff (SAF) zu steigern und die Emissionen aus dem Luftverkehr zu reduzieren.

Berichtsumfang des europäischen Luftfahrtkraftstoffmarktes

Luftfahrtkraftstoffe sind erdölbasierte Kraftstoffe oder Gemische aus Erdöl- und Synthesekraftstoffen, die zum Antrieb von Flugzeugen verwendet werden. Sie unterliegen strengeren Vorschriften als Kraftstoffe für stationäre Zwecke wie Heizung und Fahrzeugbetrieb. Sie enthalten Additive zur Verbesserung oder Erhaltung von Eigenschaften, die für das Kraftstoffmanagement oder die Leistung entscheidend sind.

Der europäische Luftfahrtkraftstoffmarkt ist nach Kraftstofftyp, Flugzeugtyp, Anwendung und Geografie segmentiert. Nach Kraftstofftyp ist der Markt in konventionellen Düsenkraftstoff, nachhaltigen Luftfahrtkraftstoff und Avgas unterteilt. Nach Flugzeugtyp ist der Markt in Schmalrumpfflugzeuge, Großraumflugzeuge, Regionaljets und Turboprops sowie Fracht-/Frachtflugzeuge unterteilt. Nach Anwendung ist der Markt in kommerzielle Fluggesellschaften, Verteidigungs-/Militärluftfahrt sowie Allgemeine und Geschäftsluftfahrt unterteilt. Der Bericht deckt auch die Marktgröße und -prognosen für den Luftfahrtkraftstoffmarkt in den wichtigsten Ländern der Region ab. Für jedes Segment wurden Marktgröße und -prognosen auf der Grundlage von Umsatz (USD) erstellt.

| Konventioneller Düsenkraftstoff |

| Nachhaltiger Luftfahrtkraftstoff (SAF) |

| Avgas |

| Schmalrumpfflugzeuge |

| Großraumflugzeuge |

| Regionaljets und Turboprops |

| Fracht-/Frachtflugzeuge |

| Kommerzielle Fluggesellschaften |

| Verteidigungs-/Militärluftfahrt |

| Allgemeine und Geschäftsluftfahrt |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Nordische Länder |

| Russland |

| Übriges Europa |

| Nach Kraftstofftyp | Konventioneller Düsenkraftstoff |

| Nachhaltiger Luftfahrtkraftstoff (SAF) | |

| Avgas | |

| Nach Flugzeugtyp | Schmalrumpfflugzeuge |

| Großraumflugzeuge | |

| Regionaljets und Turboprops | |

| Fracht-/Frachtflugzeuge | |

| Nach Anwendung | Kommerzielle Fluggesellschaften |

| Verteidigungs-/Militärluftfahrt | |

| Allgemeine und Geschäftsluftfahrt | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der europäische Luftfahrtkraftstoffmarkt bis 2031 erreichen?

Der europäische Luftfahrtkraftstoffmarkt wird bis 2031 voraussichtlich einen Wert von 105,55 Milliarden USD erreichen, mit einer CAGR von 6,81 % von 2026 bis 2031.

Wie bedeutsam ist die Einführung von nachhaltigem Luftfahrtkraftstoff in Europa?

SAF machte im Jahr 2025 einen kleinen Teil der Nachfrage aus, wird jedoch voraussichtlich mit einer CAGR von 25,2 % wachsen, angetrieben durch EU-Beimischungsvorschriften und Abnahmeverträge der Fluggesellschaften.

Welches Flugzeugsegment treibt den höchsten Kraftstoffverbrauch in Europa an?

Schmalrumpfstrahlflugzeuge führten im Jahr 2025 mit einem Anteil von 65,9 % am Kraftstoffverbrauch, ein Anteil, der voraussichtlich steigen wird, da Einstrahler transatlantische Reichweiten gewinnen.

Warum ist das Vereinigte Königreich der am schnellsten wachsende nationale Markt?

Die Jet-Zero-Politikziele, die bis 2030 einen SAF-Anteil von 10 % vorsehen, der starke Verkehr in Heathrow sowie eine robuste Langstreckennachfrage treiben die CAGR des Vereinigten Königreichs von 8,0 % bis 2031 voran.

Welche Unternehmen dominieren die Luftfahrtkraftstoffversorgung in Europa?

BP, Shell, TotalEnergies, Repsol und Neste verwalten gemeinsam rund 60 % des Hydrantendurchsatzes, obwohl SAF-Spezialisten wie LanzaJet und SkyNRG schnell skalieren.

Seite zuletzt aktualisiert am: