Marktgröße und Marktanteil für erneuerbare Luftfahrtkraftstoffe in Nordamerika

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

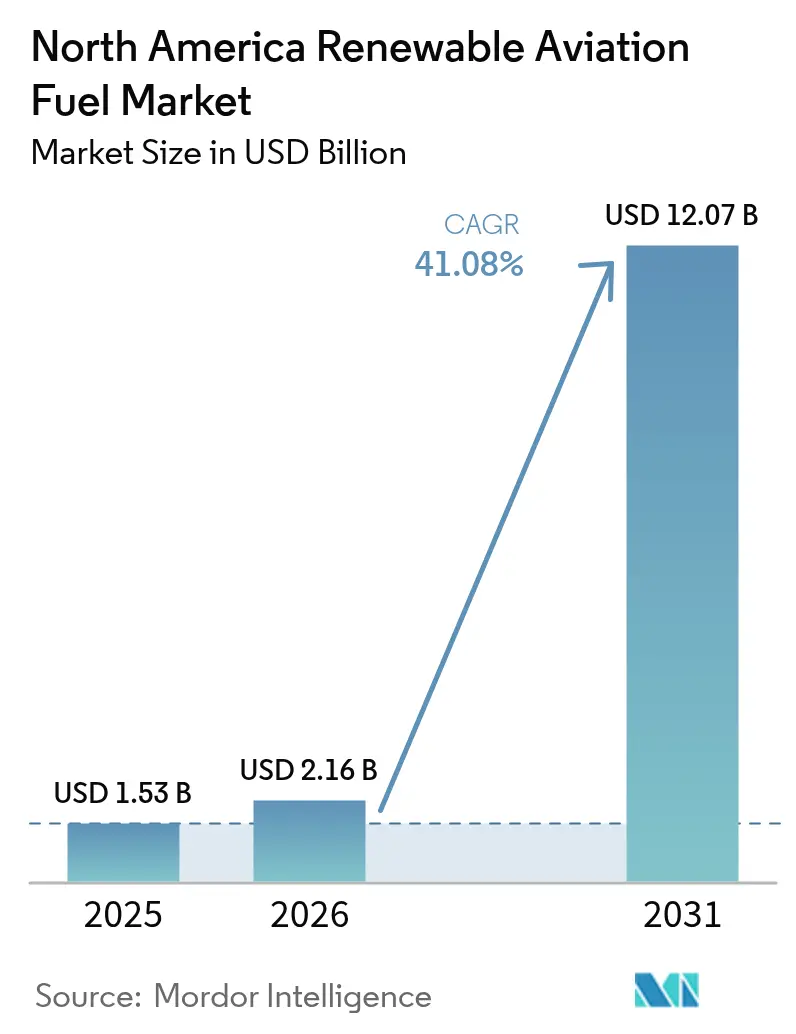

| Marktgröße im Basisjahr (2025) | 1.53 Milliarden US-Dollar |

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 12.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 41.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für erneuerbare Luftfahrtkraftstoffe in Nordamerika von Mordor Intelligence

Die Marktgröße für erneuerbare Luftfahrtkraftstoffe in Nordamerika wird im Jahr 2026 auf 2,16 Milliarden USD geschätzt und wächst gegenüber dem Wert von 2025 von 1,53 Milliarden USD, wobei die Prognosen für 2031 12,07 Milliarden USD zeigen, was einem CAGR von 41,08 % über 2026–2031 entspricht.

Politisch motivierte Produktionsanreize, verbindliche Nachhaltigkeitsauflagen für Fluggesellschaften und die rasche Skalierung von Umwandlungstechnologien verringern gemeinsam die Preislücke zwischen nachhaltigem Luftfahrtkraftstoff (SAF) und herkömmlichem Jet-A-Kraftstoff. Die SAF-Mischersteuergutschriften gemäß Abschnitt 40B von bis zu 1,75 USD pro Gallone decken nun einen erheblichen Teil der Produktionskosten und verschieben die Investitionskalkulation zugunsten großmaßstäblicher Projekte. Fluggesellschaften haben langfristige Abnahmevereinbarungen über mehr als 200 Millionen Gallonen unterzeichnet – ein Signal dafür, dass die Nachfragevisibilität die für eine Fremdfinanzierung erforderliche Schwelle erreicht hat. Technologieinnovationen stärken den Wachstumstrend: HEFA bleibt der dominierende kommerzielle Entwicklungspfad, doch Alkohol-zu-Jet-Plattformen (ATJ) verzeichnen die schnellste Expansion, da die Verfügbarkeit von Ethanol als Rohstoff zunimmt und die Bewertung des Lebenszyklus der Emissionen die Gutschriftenwerte zu ihren Gunsten verschiebt. Das Wettbewerbsumfeld begünstigt vertikal integrierte Akteure, die Rohstoffaggregation, Umwandlungskapazität und Vertrieb kontrollieren und so gegen Preisspitzen bei gebrauchtem Speiseöl und tierischen Fetten abgesichert sind.

Wichtigste Erkenntnisse des Berichts

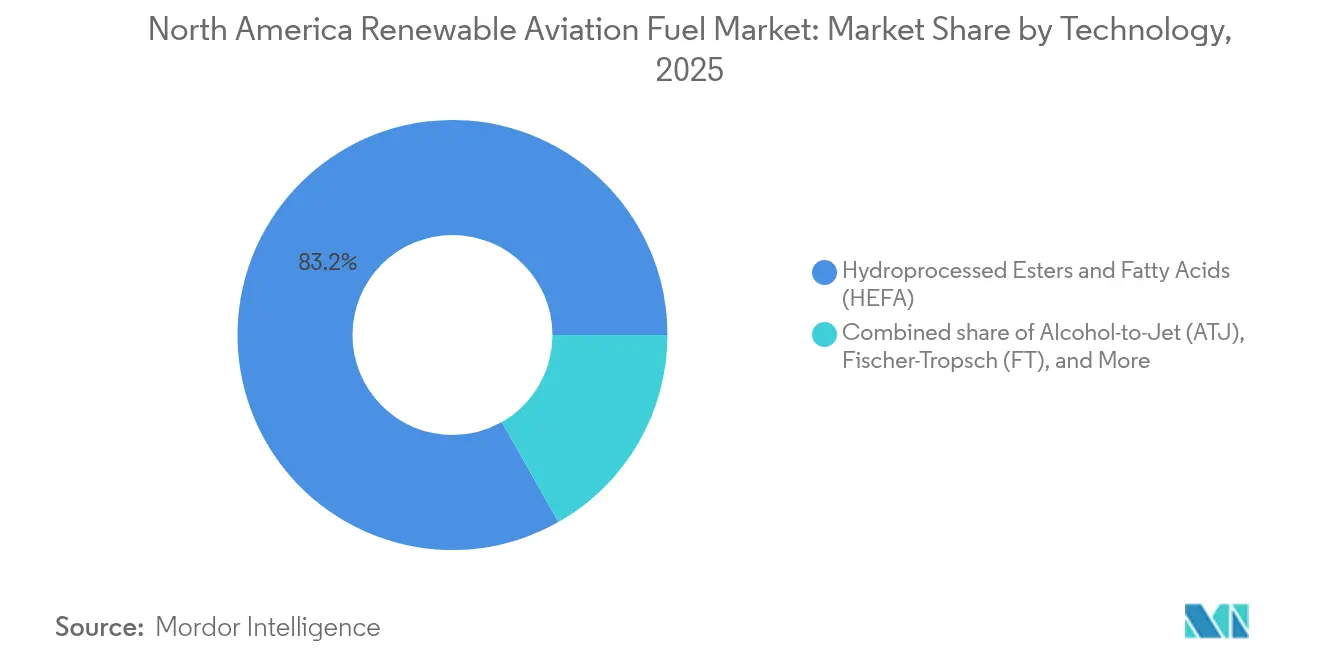

- Nach Technologie entfiel 2025 ein Umsatzanteil von 83,20 % auf HEFA; Alkohol-zu-Jet wird bis 2031 voraussichtlich mit einem CAGR von 45,89 % wachsen.

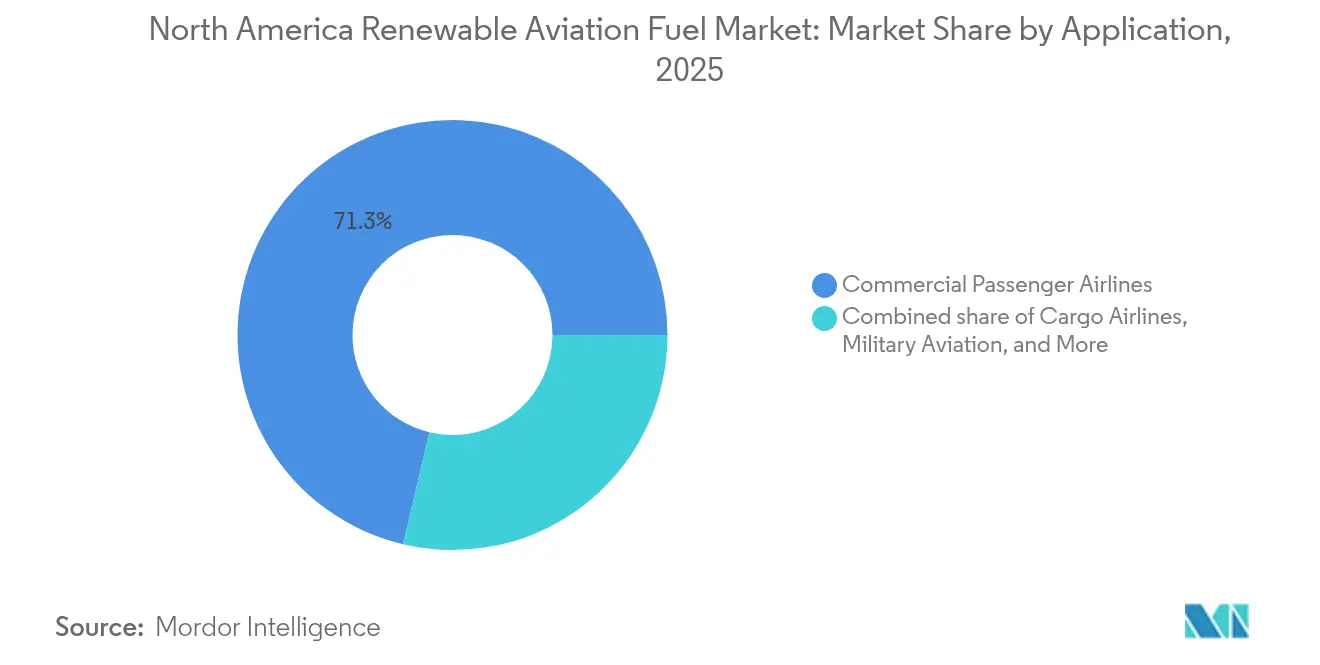

- Nach Anwendung hielten kommerzielle Passagierfluggesellschaften 2025 einen Anteil von 71,30 % am nordamerikanischen Markt für erneuerbare Luftfahrtkraftstoffe, während die Frachtluftfahrt bis 2031 voraussichtlich mit einem CAGR von 44,23 % wachsen wird.

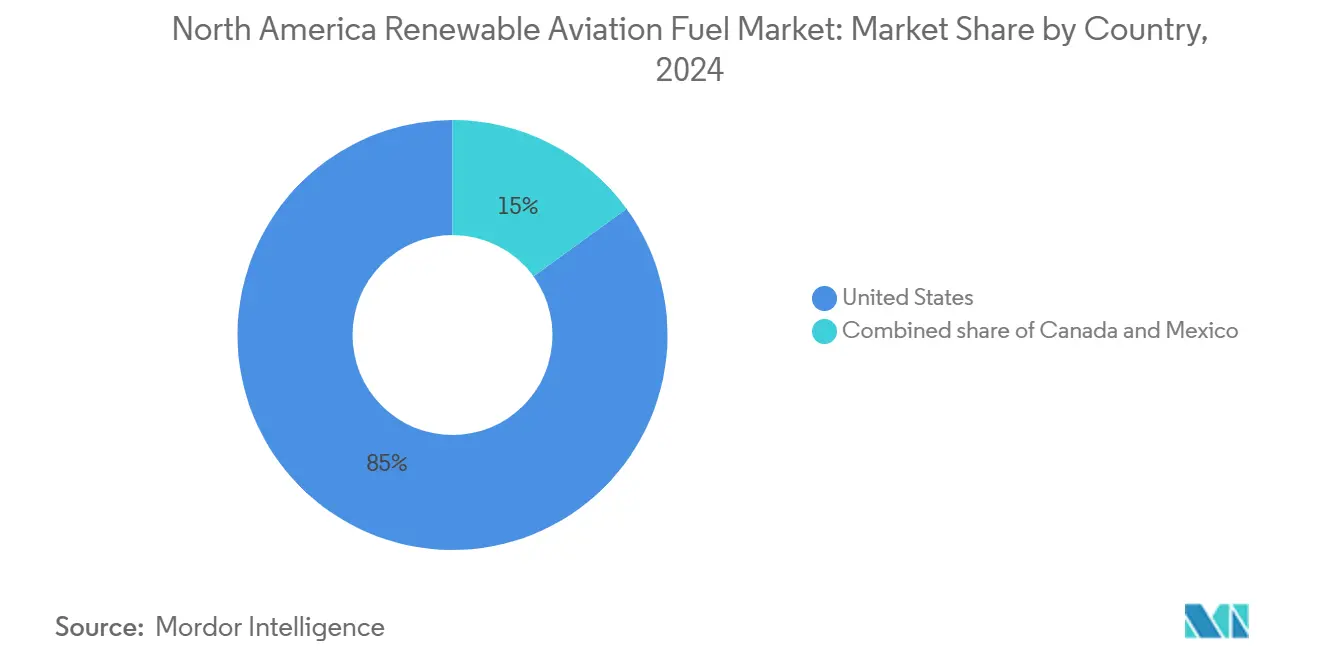

- Nach Land sicherten sich die Vereinigten Staaten 2025 einen Anteil von 84,40 % an der Marktgröße für erneuerbare Luftfahrtkraftstoffe in Nordamerika und werden voraussichtlich bis 2031 mit einem CAGR von 48,64 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für erneuerbare Luftfahrtkraftstoffe in Nordamerika

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SAF-Steuergutschriften im Rahmen des US-amerikanischen Inflation Reduction Act | 8.50% | Vereinigte Staaten, Ausstrahlungseffekte auf Kanada und Mexiko | Kurzfristig (≤ 2 Jahre) |

| Netto-Null-Zusagen von über 90 % der nordamerikanischen Flugkapazität | 6.20% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende unternehmerische Programme zur Beschaffung von „grünem Reisen” | 4.80% | Vereinigte Staaten und Kanada, aufkommend in Mexiko | Mittelfristig (2–4 Jahre) |

| Aufkommende kohlenstoffnegative Alkohol-zu-Jet-Entwicklungspfade (ATJ) | 3.10% | Vereinigte Staaten, frühe Einführung in Kanada | Langfristig (≥ 4 Jahre) |

| Regionale Flughafenkonsortien zur Finanzierung von SAF-Mischern vor Ort | 2.70% | Vereinigte Staaten, Pilotprogramme in Kanada | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

SAF-Steuergutschriften im Rahmen des US-amerikanischen Inflation Reduction Act

Der Inflation Reduction Act bietet bis zu 1,75 USD pro Gallone für SAF, der mindestens 50 % Einsparungen bei Treibhausgasemissionen über den gesamten Lebenszyklus erzielt – ein Schritt, der das Kostengefälle gegenüber fossilem Düsenkraftstoff verringert und eine wirtschaftliche Grundlage für Projekte im Umfang von mehreren Hundert Millionen Gallonen schafft. Lebenszyklus-Intensitätsregeln verschieben den Vorteil hin zu ATJ- und Fischer-Tropsch-Designs, die tiefere Kohlenstoffeinsparungen erzielen können, was die Technologiediversifizierung im nordamerikanischen Markt für erneuerbare Luftfahrtkraftstoffe beschleunigt. Der Übergang im Jahr 2025 zu Abschnitt-45Z-Gutschriften schichtet neue Anreize für Anbieter landwirtschaftlicher Rohstoffe auf, was die Einstandskosten für Ethanol potenziell senken könnte. Die obligatorische Kohlenstoffbilanzierung und -überprüfung erhöht die administrative Komplexität – eine Hürde, die von großen, integrierten Produzenten leichter überwunden werden kann. Dennoch katalysiert die prominente Steuergutschrift Abnahmevereinbarungen, die die Nachfrage der Fluggesellschaften in bankfähige Cashflows umwandeln und den prognostizierten CAGR von 42,5 % unterstützen.

Netto-Null-Zusagen von über 90 % der nordamerikanischen Flugkapazität

Fluggesellschaften, die über 90 % der Passagierkapazität repräsentieren, haben sich verpflichtet, bis 2050 Netto-Null-Emissionen zu erreichen, mit Zwischenzielen, die eine SAF-Nutzung von 10–30 % bis 2030 vorsehen.[1]Delta Air Lines, „2025 Nachhaltigkeitsbericht”, delta.com Allein Delta hat Kaufvereinbarungen über 200 Millionen Gallonen abgeschlossen, während United innerhalb von fünf Jahren eine SAF-Beimischung von 10 % anstrebt und damit langfristige Nachfragekurven verankert. Das Interesse des Militärs verstärkt den Sog: Lockheed Martin hat synthetische Kraftstoffe für die F-35-, F-16- und C-130-Flotten freigegeben und damit ein weiteres beträchtliches Marktsegment erschlossen. Verbindliche Zusagen verändern die Verhandlungsmacht und ermutigen Fluggesellschaften, frühzeitig – manchmal mit Kapitalbeteiligung verknüpfte – Positionen in künftigen Anlagen zu verhandeln. Die daraus resultierende Nachfragesicherheit stärkt das Vertrauen der Kreditgeber und beschleunigt den finanziellen Abschluss von Projekten im nordamerikanischen Markt für erneuerbare Luftfahrtkraftstoffe.

Wachsende unternehmerische Programme zur Beschaffung von „grünem Reisen”

Große Unternehmen integrieren Scope-3-Emissionskriterien in die Reisebeschaffung und verpflichten Fluggesellschaften damit, die SAF-Nutzung nachzuweisen oder Buch-und-Anspruch-Zertifikate vorzulegen. Nestes Dienst „Neste Impact” ermöglicht es Unternehmen, SAF-Attribute zu erwerben und Reduktionen im Einklang mit den Protokollen der Science Based Targets Initiative zu berichten.[2]Neste, „Neste Impact für Geschäftsreisen”, neste.com Der Mechanismus entkoppelt die physische Lieferung von Umweltansprüchen und erweitert so den Kundenstamm über Fluggesellschaftsbetreiber hinaus. Die Preisprämien schränken die Akzeptanz auf Unternehmen mit robusten ESG-Budgets ein, vergrößern aber dennoch den adressierbaren Pool engagierter SAF-Käufer und steigern indirekt vorvertraglich gesicherte Volumina, die die Anlagenfinanzierung untermauern.

Aufkommende kohlenstoffnegative Alkohol-zu-Jet-Entwicklungspfade

Der CirculAir-Prozess von LanzaTech und LanzaJet wandelt Kohlenstoffabfallströme in Ethanol um, das anschließend zu Düsenkraftstoff weiterverarbeitet wird, was zu einer Reduzierung des Lebenszyklus um über 85 % im Vergleich zu Petroleum-Kerosin führt. Freedom Pines, die 200 Millionen USD teure Anlage in Georgia, demonstriert eine jährliche Produktion von 10 Millionen Gallonen und belegt die Bankfähigkeit von ATJ im großen Maßstab. Die Rohstoffflexibilität – von kommunalem Abfall bis zu industriellem CO₂ – überwindet Engpässe, mit denen HEFA-Projekte konfrontiert sind, und qualifiziert für die höchsten Anreize gemäß Abschnitt 40B und 45Z. Kohlenstoffnegative Kennzahlen erschließen zusätzliche Einnahmen über freiwillige Kohlenstoffmärkte und stärken die Cashflow-Resilienz bei Rohstoffpreisschwankungen im nordamerikanischen Markt für erneuerbare Luftfahrtkraftstoffe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffaggregations-Engpässe im US-amerikanischen Mittleren Westen | -3.20% | Mittlerer Westen der Vereinigten Staaten, Auswirkungen auf die nationale Versorgung | Kurzfristig (≤ 2 Jahre) |

| HEFA-Rohstoffpreisvolatilität im Zusammenhang mit dem Ausbau erneuerbarer Dieselkapazitäten | -2.80% | Nordamerika, insbesondere Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Fehlende ASTM-Zulassung für den 100%igen Einsatz von SAF als Drop-in-Kraftstoff | -1.90% | Nordamerika, globale Implikationen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffaggregations-Engpässe im US-amerikanischen Mittleren Westen

Mais-Ethanol-Anlagen werden in Größenordnungen betrieben, die kleiner sind als die für ATJ optimalen Umwandlungseinheiten mit 100 Millionen Gallonen, was zu komplexen Aggregationsnetzwerken führt, die die Logistikkosten erhöhen. Ethanol konkurriert auf dem Markt bereits mit Benzin, sodass SAF-Projekte beim Preis konkurrieren müssen, was potenziell Volatilität in Lieferverträge einbringt. Lager- und Pipelinekapazitäten in der Region sind nach wie vor begrenzt, was zu zusätzlichen Frachtkosten für Küstenraffinerien führt. Ko-Lokationsstrategien – wie die Kombination von Maisstrohrohstoff-zu-Ethanol von SAFFiRE mit der LanzaJet-Technologie – mildern die Herausforderung teilweise, erfordern aber einen synchronisierten Kapitaleinsatz. Bis die Engpässe nachlassen, ist der nordamerikanische Markt für erneuerbare Luftfahrtkraftstoffe mit angebotsseitigen Reibungsverlusten konfrontiert, die das kurzfristige Wachstum dämpfen.

HEFA-Rohstoffpreisvolatilität im Zusammenhang mit dem Ausbau erneuerbarer Dieselkapazitäten

Die rasche Expansion von Raffinerien für erneuerbaren Diesel treibt die Nachfrage nach gebrauchtem Speiseöl und tierischen Fetten an, erhöht dadurch die Preise und drückt die Margen für HEFA-SAF-Produzenten.[3]Sustainable Aviation Futures, „Rohstoffpreisvolatilität und Marktauswirkungen”, sustainableaviationfutures.com Anreize für Straßenkraftstoffe überbieten häufig die Angebote der Luftfahrtkäufer, leiten Rohstoffe um und legen SAF-Einheiten gelegentlich still. Die geografische Konzentration dieser Fette in landwirtschaftlichen Zonen verursacht zusätzliche Frachtkosten für Küstenflughäfen. Integrierte Produzenten sichern sich durch langfristige Lieferverträge oder durch Co-Processing in bestehenden Hydrotreater-Anlagen ab, während kleinere Marktteilnehmer ohne vergleichbare Absicherungen bei Preisspitzen einem Margendruck ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: HEFA-Dominanz sieht sich durch ATJ-Disruption konfrontiert

HEFA erzielte 2025 einen Marktanteil von 83,20 % im nordamerikanischen Markt für erneuerbare Luftfahrtkraftstoffe – ein Beleg für seine kommerzielle Reife, die vorhandene Hydroverarbeitungsinfrastruktur und die etablierten Logistikketten. Die Kapitalanforderungen bleiben moderat, da Anlagen bestehende Diesel-Hydrotreater nachrüsten, was es Projekten ermöglicht, schneller als Greenfield-Designs Investment-Grade-Status zu erlangen. Rohstoffknappheit und wachsender Wettbewerb durch Raffinerien für erneuerbaren Diesel begrenzen jedoch die langfristige Skalierbarkeit.

Alkohol-zu-Jet-Entwicklungspfade sind zwar noch in den Anfängen, aber bis 2031 wird ein CAGR von 45,89 % prognostiziert – der schnellste im Technologiespektrum. LanzaJets Freedom-Pines-Anlage validiert die kommerzielle Tragfähigkeit des Ansatzes, während CirculAirs Abfallkohlenstoff-Fermentation die Abhängigkeit von landwirtschaftlichen Ölen bricht – ein Vorteil, der bei Investoren Anklang findet, die nach langlebigen Anlagen suchen. Die hohe Steuergutschrift für Kraftstoffe mit tiefen Kohlenstoffeinsparungen steigert die IRRs der Projekte und verlagert die Kapitalallokation weiter in Richtung ATJ. Fischer-Tropsch-Routen befinden sich aufgrund hoher Investitionsausgaben noch in der Demonstrationsphase, versprechen aber für waldreiche Regionen wie British Columbia. Katalytische Hydrothermolysejets und hydrothermale Verflüssigung befinden sich noch in der Pilotphase, könnten aber voranschreiten, wenn die Lebenszyklusbewertungen die oberen Stufen der Abschnitt-45Z-Schwellenwerte im nordamerikanischen Markt für erneuerbare Luftfahrtkraftstoffe erfüllen.

Nach Anwendung: Kommerzielle Luftfahrt führend, Frachtluftfahrt beschleunigt sich

Kommerzielle Passagierfluggesellschaften machten 2025 71,30 % des gesamten SAF-Volumens aus – ein Spiegelbild ihrer großen Flottengrößen und öffentlich sichtbaren Nachhaltigkeitsverpflichtungen. Sie sichern in der Regel mehrjährige Abnahmevereinbarungen mit Volumenreservierungen ab und tauschen Preissicherheit gegen Versorgungspriorität. Die Frachtluftfahrt, angetrieben durch den elektronischen Handel und Unternehmenslogistikkunden, die Kohlenstoffverantwortung einfordern, beschleunigt sich bis 2031 mit einem CAGR von 44,23 %. FedEx und UPS pilotieren beide SAF an Hub-Flughäfen und signalisieren damit einen nachhaltigen Wandel in der Beschaffungspolitik.

Das Interesse des Militärs verbreitert den adressierbaren Pool. Die Zulassung synthetischer Kraftstoffe für F-35-, F-16- und C-130-Plattformen unterstreicht die Leistungsfähigkeit des Kraftstoffs unter Hochbelastungsbedingungen und verschafft den Produzenten einen stabilen Abnahmekanal, der weniger preissensibel und stärker sicherheitsorientiert ist. Die Akzeptanz in der Businessluftfahrt bleibt durch Versorgungsengpässe bei regionalen Festbasisoperatoren und Preisprämien begrenzt; die Nationale Wirtschaftsluftfahrtvereinigung dokumentiert jedoch eine wachsende Verfügbarkeit an Flughäfen, was auf eine schrittweise Verbesserung hindeutet. Jedes Anwendungssegment weist eine unterschiedliche Nachfrageelastizität auf, die Lieferverträge prägt und den Infrastrukturausbau im nordamerikanischen Markt für erneuerbare Luftfahrtkraftstoffe beeinflusst.

Geografische Analyse

Die Vereinigten Staaten nehmen den Schwerpunkt für Produktion, Politik und Nachfrage ein. Abschnitt-40B-Gutschriften, FAST-Zuschüsse in Höhe von 291 Millionen USD und der kalifornische LCFS reduzieren gemeinsam das Risiko für Projektsponsoren und ziehen eine Pipeline von mehr als 30 neuen Anlagen an, die die jährliche Kapazität bis 2030 auf 3 Milliarden Gallonen steigern könnten. Regionale Flughafen-Hubs – wie das SAF-Mischtankfarm von Delta in Los Angeles – stärken die lokale Nachfrage und verkürzen Lieferketten. Staatliche Anreize schaffen zusätzliche Margenpuffer und fördern die Entwicklung dezentraler Anlagen in der Nähe von Rohstoffpools, was die Logistikeffizienz verbessert.

Kanadas Vorschriften für saubere Kraftstoffe (Clean Fuel Regulations) schreiben steigende Kohlenstoffintensitätsreduzierungen vor, setzen Fluggesellschaften unter Druck und befeuern die Importnachfrage, bis heimische Anlagen in Betrieb gehen. Air Canadas mehrjährige SAF-Vereinbarungen veranschaulichen den politisch getriebenen Hochlauf der Beschaffung. Das Forstabfallpotenzial von British Columbia könnte Fischer-Tropsch-Implementierungen verankern und ethanolreiche Mittlere-Westen-Ströme nach Ontario und Quebec ergänzen.

Mexikos politischer Rahmen befindet sich noch in der Entstehung, doch Diskussionen über die Integration der US-amerikanisch-mexikanischen Lieferkette deuten auf eventuelle Ethanol- und Lipidexporte hin, die Golfküstenraffinerien für den nordamerikanischen Markt für erneuerbare Luftfahrtkraftstoffe beliefern. Die Infrastrukturfinanzierung bleibt ein Engpass, da mexikanische Flughäfen über keine Misch- und Lageranlagen verfügen, doch in Betracht gezogene Joint-Venture-Modelle spiegeln jene wider, die bereits in den Vereinigten Staaten betrieben werden. Im Prognosehorizont hängt die geografische Expansion von der Harmonisierung der Politiken, der Rohstofflogistik und grenzüberschreitenden Kapitalströmen ab, die eine dem regionalen Bedarf nähere Produktion ermöglichen.

Regulatorisches Umfeld

In den Vereinigten Staaten stützt die Bundespolitik die Wirtschaftlichkeit von SAF weiterhin durch lebenszyklusbasierte Anreize und die Einhaltung der Renewable-Fuel-Vorgaben. Die im Bericht genannten Bestimmungen des Inflation Reduction Act, einschließlich der SAF-Blender-Gutschrift nach Section 40B von bis zu 1,75 USD pro Gallone für Kraftstoffe, die mindestens eine Reduktion der Lebenszyklus-Treibhausgasemissionen um 50% erreichen, unterstreichen die Bedeutung der Bewertung und Überprüfung der Kohlenstoffintensität für qualifizierende Mengen. Im März 2026 verabschiedete die US-Umweltschutzbehörde (Environmental Protection Agency) endgültig die Renewable Fuel Standard (RFS) Set 2-Regel für die Mengenanforderungen 2026 und 2027 in den Bereichen Zellulose-Biokraftstoff, biomassebasierter Diesel, fortschrittlicher Biokraftstoff und Gesamt-Erneuerbarer-Kraftstoff. Die Aktualisierung schafft einen neuen Compliance-Anker für Hersteller erneuerbarer Kraftstoffe und verschärft gleichzeitig die Definition qualifizierender Programmpfade, einschließlich der Streichung erneuerbarer Elektrizitäts-eRINs als qualifizierender Kraftstoff ab 2026.

In Kanada verwaltet Environment and Climate Change Canada die Clean Fuel Regulations (CFR), die verpflichtete Parteien dazu anhalten, die Kohlenstoffintensität von Benzin und Diesel im Zeitverlauf zu senken, mit dem Ziel einer Reduktion von 15% gegenüber dem Niveau von 2016 bis 2030. Die Einhaltung erfolgt über einen Gutschriftenmarkt, auf dem verpflichtete Parteien Gutschriften erzeugen oder erwerben, wodurch die Lebenszyklus-Emissionsbilanzierung im Zentrum von Investitionsentscheidungen bleibt. Dieser Rahmen prägt die Abwägung der Hersteller zwischen der Bedienung der Luftfahrt durch physische SAF-Lieferung, attributbasierte Ansätze oder Strategien zur Gutschriftenerzeugung im Zusammenhang mit der Produktion und dem Vertrieb kohlenstoffärmerer Kraftstoffe.

Wettbewerbslandschaft

Rund 190 Unternehmen haben SAF-Projekte an 330 globalen Standorten angekündigt, aber nur 18 sind auf kommerziellem Maßstab tätig, was eine fragmentierte, frühphasige Wettbewerbslandschaft unterstreicht. Integrierte Großkonzerne wie Neste, TotalEnergies und World Energy nutzen proprietäre Raffiniervermögen, gesicherte Rohstoffverträge und direkte Fluggesellschaftspartnerschaften, um Erstbewegungs-Skaleneffekte zu sichern. Neste beliefert Fluggesellschaften in San Francisco und Los Angeles und setzt Buch-und-Anspruch-Plattformen ein, die seine Einnahmenbasis erweitern. TotalEnergies kooperiert mit Airbus, um mehr als die Hälfte des europäischen Kraftstoffbedarfs des Flugzeugbauers zu decken, und veranschaulicht so die strategische Ausrichtung zwischen Flugzeugherstellern und Kraftstofflieferanten.

Aufstrebende Spezialisten wie LanzaJet und Gevo differenzieren sich durch Technologie – ATJ und katalytische Fermentation – und zielen auf die Steuergutschriften-Prämien ab, die für Kraftstoffe mit tiefen Kohlenstoffeinsparungen gewährt werden. Freedom Pines validiert die Bankfähigkeit von ATJ, während Geves Net-Zero-1-Projekt Power-to-X-Upgrades für kohlenstoffnegative Bewertungen bündelt. Risikokapital und Fluggesellschaftskapital erscheinen in den meisten Neubauten – ein Muster, das durch Southwests 30-Millionen-USD-Investition in LanzaJet zur Sicherung zukünftiger Versorgung demonstriert wird. Vorgelagert sichern Ölsaatverarbeiter und Renderbetriebe langfristige Abnahmevereinbarungen und versuchen, Rohstoffknappheit in verhandelte Preisuntergrenzen umzuwandeln. Nachgelagert finanzieren Flughäfen vor-Ort-Mischmodule und ziehen kleinere Fluggesellschaften an, denen sonst der Zugang fehlen würde. Die Wettbewerbspositionierung hängt daher von vertikaler Integration ab, die Rohstoffe, Steuergutschrift-Berechtigung und gebundene Abnahme sichert – und so hohe Markteintrittsbarrieren schafft, selbst in einem Markt, der nach außen hin fragmentiert erscheint.

Marktführer für erneuerbare Luftfahrtkraftstoffe in Nordamerika

Neste Oyj

World Energy LLC

TotalEnergies SA

Honeywell UOP (Lizenznehmerkapazität)

Gevo Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Spielraum besteht auf der Infrastruktur- und Monetarisierungsebene zwischen Produktion und Flugzeugbetankung, wo die Politik gezielte Kanäle schafft, damit Flughäfen und Fluggesellschaften den Zugang standardisieren können. Der US Consolidated Appropriations Act 2024 (P.L. 118-42) ermächtigt den Verkehrsminister, Flughäfen ermessensabhängige Zuschüsse für SAF-Betankungsinfrastruktur zu gewähren, was mit dem Berichtsthema übereinstimmt, dass Flughafenkonsortien und -drehkreuze die Vor-Ort-Mischung und -Lagerung finanzieren können, um die Verfügbarkeit über eine Handvoll großer Drehkreuze hinaus auszuweiten. Auf der Nachfrageseite arbeiten unternehmensinterne Book-and-Claim-Programme in der Region bereits in großem Maßstab (zum Beispiel Neste Impact), was den Käuferkreis über Fluggesellschaften hinaus erweitert und vertraglich gebundene Mengen unterstützt, wenn die physische Lieferung eingeschränkt ist.

Eine praktische Produktionschance besteht in der Entflaschung und Umnutzung bestehender Anlagen für erneuerbaren Diesel und Hydrotreater in SAF-fähige Konfigurationen. Dies senkt die Kapitalintensität von Neubauten und kann inkrementelle Mengen beschleunigen, wenn Anreize eine breitere Spanne gegenüber Straßenkraftstoffen unterstützen. Ein Beleg für diesen Weg zeigt sich bei Montana Renewables (Calumet), das seine MaxSAF-150-Erweiterung 2026 in Great Falls, Montana, in Betrieb nahm und die jährliche SAF-Kapazität auf einen Bereich von 120–150 Millionen Gallonen anhob. Eine zweite Chance liegt in der Diversifizierung über lipidbasiertes HEFA hinaus in richtungsflexible synthetische Verfahren, unterstützt durch benannte Projektmaßnahmen in Kanada, etwa die Auswahl von Topsoe und Sasol als Technologielieferanten durch SUSTAERO für ein Holzabfall-zu-SAF-Projekt mit geplanten 3.200 Barrel pro Tag, sowie frühe synthetische SAF-Modelle im Zusammenhang mit kohlenstoffarmem Wasserstoff in Québec. Auch die politische Bandbreite nimmt zu: Der US Farm, Food, and National Security Act of 2026 (H.R. 7567) passierte im April 2026 das Repräsentantenhaus und integriert SAF erstmals in die föderale Agrarbiokraftstoffpolitik, wodurch die Abstimmung zwischen landwirtschaftlichen Rohstoffen und den Dekarbonisierungszielen der Luftfahrt gestärkt wird.

Aktuelle Branchenentwicklungen

- Juli 2026: SUSTAERO wählte Topsoe und Sasol als Technologielieferanten für ein Holzabfall-zu-SAF-Projekt in Kanada mit einer geplanten Kapazität von 3.200 Barrel pro Tag. Die Auswahl signalisiert eine fortgesetzte Bewegung hin zu nicht-lipidbasierten Pfaden, die die Abhängigkeit von der Preisvolatilität bei Altspeiseöl und Tierfett verringern. Sie unterstreicht zudem die Rolle etablierter Technologielizenzgeber bei der Gestaltung der Finanzierbarkeit kanadischer SAF-Projekte.

- Mai 2026: Montana Renewables (Calumet) nahm die MaxSAF-150-Erweiterung an seiner Raffinerie in Great Falls, Montana, in Betrieb und erhöhte die jährliche SAF-Kapazität auf etwa 120–150 Millionen Gallonen. Die Inbetriebnahme zusätzlicher Kapazität an einem bestehenden Standort verdeutlicht den Vorteil von Nachrüstungs- und Entflaschungsansätzen gegenüber Neubauten. Der Kapazitätsschub bringt kurzfristigere Versorgung in Beschaffungskanäle von Fluggesellschaften und Flughäfen, die zunehmend um langfristige Abnahmeverträge strukturiert sind.

- Dezember 2024: Air France-KLM investierte 4,7 Millionen USD in DG Fuels für eine Anlage in Louisiana und sicherte sich Kaufrechte für 75.000 Tonnen pro Jahr ab 2029. Die Investition spiegelt Strategien von Fluggesellschaften wider, die Kapitalunterstützung mit künftigem Mengenzugang verbinden, um der SAF-Knappheit zu begegnen. Sie unterstreicht zudem die Betonung der Entwickler auf vorab zugesagte Nachfrage als Voraussetzung für die Finanzierung großmaßstäblicher Projekte.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus erneuerbarem Luftfahrtkraftstoff, der für die Nutzung in der Luftfahrt in Nordamerika bereitgestellt wird, wobei erneuerbare Komponenten in konventionellen Flugturbinenkraftstoff eingemischt und über Standardkanäle für Luftfahrtkraftstoffe verkauft werden.

Ausgeschlossener Umfang: Wir schließen Mengen konventionellen Flugturbinenkraftstoffs ohne erneuerbare Komponente sowie nicht damit zusammenhängende Mengen an erneuerbarem Diesel oder Schiffskraftstoff aus.

Übersicht der Segmentierung

- Nach Technologie

- Fischer-Tropsch (FT)

- Hydroverarbeitete Ester und Fettsäuren (HEFA)

- Alkohol-zu-Jet (ATJ)

- Synthetisiertes Iso-Paraffinikum (SIP)

- Katalytischer Hydrothermolysejet (CHJ)

- Hydrothermale Verflüssigung (HTL)

- Nach Anwendung

- Kommerzielle Passagierfluggesellschaften

- Frachtfluggesellschaften

- Militärische Luftfahrt

- Business- und Allgemeinluftfahrt

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche bildet die faktische Grundlage zu Luftfahrtaktivität, politischem Zeitplan und Kraftstoffspezifikationen, bevor wir Umsätze dimensionieren. Wir haben öffentliche Veröffentlichungen und Datensätze wie die US Energy Information Administration, Dokumente des Renewable-Fuel-Programms der US-Umweltschutzbehörde, ICAO- und IATA-Statistiken sowie Regierungsveröffentlichungen von Behörden wie dem US-Verkehrsministerium und Natural Resources Canada geprüft.

Um Annahmen zu untermauern, haben wir zudem Unternehmensmeldungen und Investorenpräsentationen, Nachhaltigkeitsberichte von Flughäfen und Fluggesellschaften sowie Verbandsaktualisierungen zu SAF-Pfaden und Zertifizierung herangezogen. In manchen Fällen haben wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen sowie Patentdatenbanken herangezogen, um Kapazitätsankündigungen, Technologieschwerpunkte und Kommerzialisierungszeitpläne gegenzuprüfen. Die hier aufgeführten Schreibtischquellen sind beispielhaft, und wir haben weitere öffentliche Dokumente zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wurde eingesetzt, um zu bestätigen, was tatsächlich produziert, gemischt und in Flugbetankungssysteme geliefert wird, und wie Verträge und Aufschläge in der Praxis festgelegt werden. Wir sprachen mit Raffinerien und Kraftstofflieferanten, Fluggesellschaften und Flughafen-Kraftstoffteams sowie Branchenexperten in den Vereinigten Staaten, Kanada und Mexiko, um Adoptionstempo, Mischrealitäten und kurzfristige Einschränkungen zu validieren.

Erkenntnisse aus diesen Gesprächen wurden genutzt, um Schreibtischannahmen zu überprüfen, Lücken dort zu schließen, wo öffentliche Daten im Rückstand sind, und das endgültige Modell an beobachtete Angebots- und Nachfragesignale anzugleichen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 35% | CXOs: 13% | |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 29% | |

| Kleinere Akteure: 17% | Manager: 58% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der den Umsatzpool aus Angebot und Nutzung erneuerbaren Luftfahrtkraftstoffs in Nordamerika rekonstruiert und ihn dann mit Nachfragesignalen der Luftfahrt verknüpft. Wir bilden wahrscheinliche Mengen nach Land ab, unter Verwendung von Flugbetrieb, Indikatoren des Flugturbinenkraftstoffverbrauchs, angekündigtem SAF-Angebot und bekannten Mischgrenzen, die anschließend anhand durchschnittlicher Verkaufspreise, die beobachtete SAF-Aufschläge und rohstoffbedingte Kostenbewegungen widerspiegeln, in Werte umgerechnet werden.

Um die Gesamtsummen realistisch zu halten, führen wir selektive Bottom-up-Prüfungen anhand von Kapazitätserweiterungen der Lieferanten, Inbetriebnahmezeitplänen und in Interviews besprochenen Stichproben von Vertragspreisspannen durch. Zu den wichtigsten Modelleingaben zählen die ASTM-Pfadbereitschaft (was als Drop-in-Kraftstoff verkauft werden kann), das Tempo neuer Anlageninbetriebnahmen und Hochläufe, die Abdeckung der Abnahmeverträge von Fluggesellschaften, der politische Zeitplan für Gutschriften, der die Netback-Preisbildung beeinflusst, sowie die Richtung der Flugturbinenkraftstoffpreise, die die Mischwirtschaftlichkeit verändert.

Für die Prognose verwenden wir Szenarioanalysen, damit sich die Adoption an Durchsetzung der Politik, Verzögerungen beim Kapazitätshochlauf und Normalisierung der Aufschläge anpassen kann. Wo Daten auf Unternehmens- oder Anlagenebene unvollständig sind, füllen wir Lücken mit konservativen Hochlaufkurven und testen die Gesamtsummen anschließend erneut gegen Flugaktivität und angekündigtes Angebot, um eine Überschätzung der frühen Jahre zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit der endgültige Wert nicht von einer einzigen Annahme abhängt. Wir vergleichen modellierte Umsätze mit unabhängigen Signalen wie angekündigter SAF-Kapazität, Trends der Flugaktivität und öffentlichen politischen Zeitplänen, und wir untersuchen starke Sprünge, die nicht zu diesen externen Markern passen.

Vor der Freigabe durchlaufen die Ergebnisse eine mehrstufige interne Überprüfung, bei der Annahmen hinterfragt und bei Bedarf neu berechnet werden, und Folgeanrufe werden ausgelöst, wenn Interview-Feedback von den Schreibtischdaten abweicht. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, einschließlich größerer politischer Änderungen, neuer Kapazitätsinbetriebnahmen oder großer Verschiebungen bei den Flugturbinenkraftstoffpreisen. Kurz vor der Auslieferung führt ein Analyst einen erneuten Prüfdurchgang durch, damit Kunden die neueste aktualisierte Sicht erhalten.

Mordor Intelligences Marktschätzung für erneuerbaren Luftfahrtkraftstoff in Nordamerika im Vergleich zu anderen veröffentlichten Schätzungen

Es ist üblich, unterschiedliche Marktgrößen für erneuerbaren Luftfahrtkraftstoff zu sehen, da jeder Herausgeber eigene Abgrenzungen und Zeitpunkte für Preise und Mengen wählt. In diesem Markt sind die größten Treiber in der Regel, ob die Schätzung nur luftfahrttauglichen Drop-in-Mengen zählt, wie die Beimischung behandelt wird und ob die Preisbildung auf Spotindikatoren oder vertragsähnlichen Aufschlägen beruht.

Eine durch Aktualisierungen bedingte Lücke zeigt sich auch, wenn Preisannahmen nicht mit demselben Währungszeitpunkt über die Jahre aktualisiert werden, was den Gesamtumsatz verändern kann, selbst wenn sich die Gallonenmengen kaum ändern. Indem Mordor Intelligence durchschnittliche Verkaufspreise an aktuelle Kraftstoffpreisbewegungen koppelt und das Modell bei neuen Kapazitäts- oder Politiksignalen erneut überprüft, reduziert das Unternehmen Schwankungen, die durch veraltete Aufschläge oder einmalige Ankündigungen verursacht werden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,53 Milliarden USD (2025) | |

| Fachzeitschrift A | 2,95 Milliarden USD (2025) | Verwendet häufig eine breitere SAF-Definition, die zusätzliche Kategorien einschließen kann, und wendet möglicherweise aggressive Aufschlagsannahmen an, die die tatsächlichen Beschränkungen der Mischlieferung länderübergreifend nicht widerspiegeln. |

| Branchenbericht B | 0,84 Milliarden USD (2024) | Kann den Wert nur an frühphasige gelieferte Mengen anbinden und konservative Preisbildung anwenden, was vertraglich gebundene Lieferungen unterzählen kann, die hochlaufen, aber noch nicht vollständig in öffentlichen Datensätzen erfasst sind. |

Die Abweichung ist meist auf unterschiedliche Abgrenzungen und Zeitpunkte zurückzuführen und nicht auf einfache Rechenfehler. Wenn Mengen durch Zertifizierungs- und Mischrealitäten begrenzt sind und wenn Preise konsistent auf derselben Jahresbasis aktualisiert werden, lässt sich die Marktgesamtsumme leichter auf klare Angebots- und Nachfragetreiber zurückführen und in künftigen Aktualisierungen reproduzieren.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Größe des nordamerikanischen Markts für erneuerbare Luftfahrtkraftstoffe im Jahr 2031?

Der Markt wird bis 2031 voraussichtlich 12,07 Milliarden USD erreichen und wächst in der Periode 2026–2031 mit einem CAGR von 41,08 %.

Welche Technologie wächst im nordamerikanischen Markt für erneuerbare Luftfahrtkraftstoffe am schnellsten?

Alkohol-zu-Jet-Entwicklungspfade expandieren bis 2031 mit einem CAGR von 45,89 % und übertreffen damit andere Umwandlungstechnologien.

Wie unterstützen US-amerikanische Bundesanreize die SAF-Produktion?

Die SAF-Mischersteuergutschriften gemäß Abschnitt 40B gewähren bis zu 1,75 USD pro Gallone für Kraftstoffe, die die Lebenszyklusemissionen um mindestens 50 % reduzieren, und verbessern damit die Projektökonomie erheblich.

Warum dominiert der US-amerikanische Markt den nordamerikanischen Markt für erneuerbare Luftfahrtkraftstoffe?

Eine Kombination aus bundesstaatlichen Steuergutschriften, sauberen Kraftstoffstandards auf Staatsebene und einem dichten Flugnetz verschafft den Vereinigten Staaten einen Marktanteil von 84,40 % und treibt einen CAGR von 48,64 % an.

Was hemmt ein schnelleres Wachstum von SAF in Nordamerika?

Rohstoffaggregationsherausforderungen, Wettbewerb um HEFA-Rohstoffe mit erneuerbarem Diesel und Einschränkungen bei der 100%igen SAF-Zertifizierung verlangsamen derzeit den Einsatz.

Welches Anwendungssegment verzeichnet die höchste Wachstumsrate?

Die Frachtluftfahrt verzeichnet das schnellste Wachstum mit einem CAGR von 44,23 %, da Logistikunternehmen kohlenstoffärmere Frachtlösungen nachfragen.

Seite zuletzt aktualisiert am: