Marktgröße und Marktanteil für Luftfahrtkraftstoff

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 341.48 Milliarden US-Dollar |

| Marktgröße (2031) | 548.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.95% CAGR |

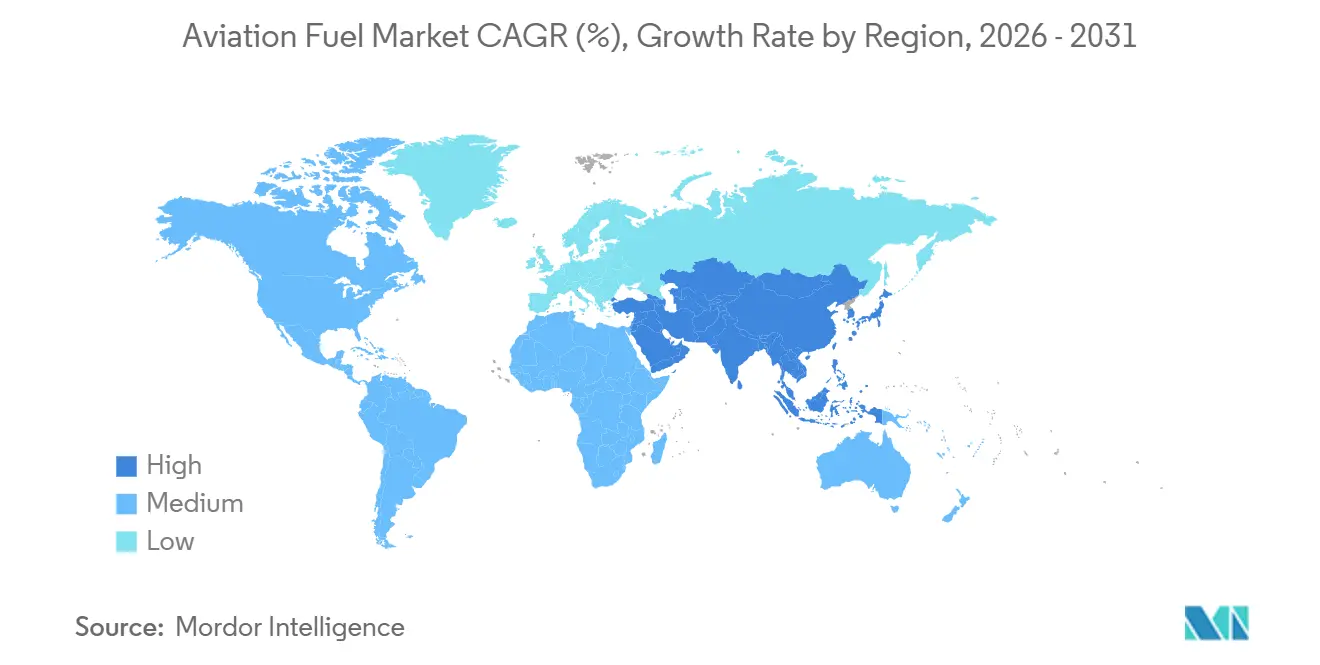

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Luftfahrtkraftstoff von Mordor Intelligence

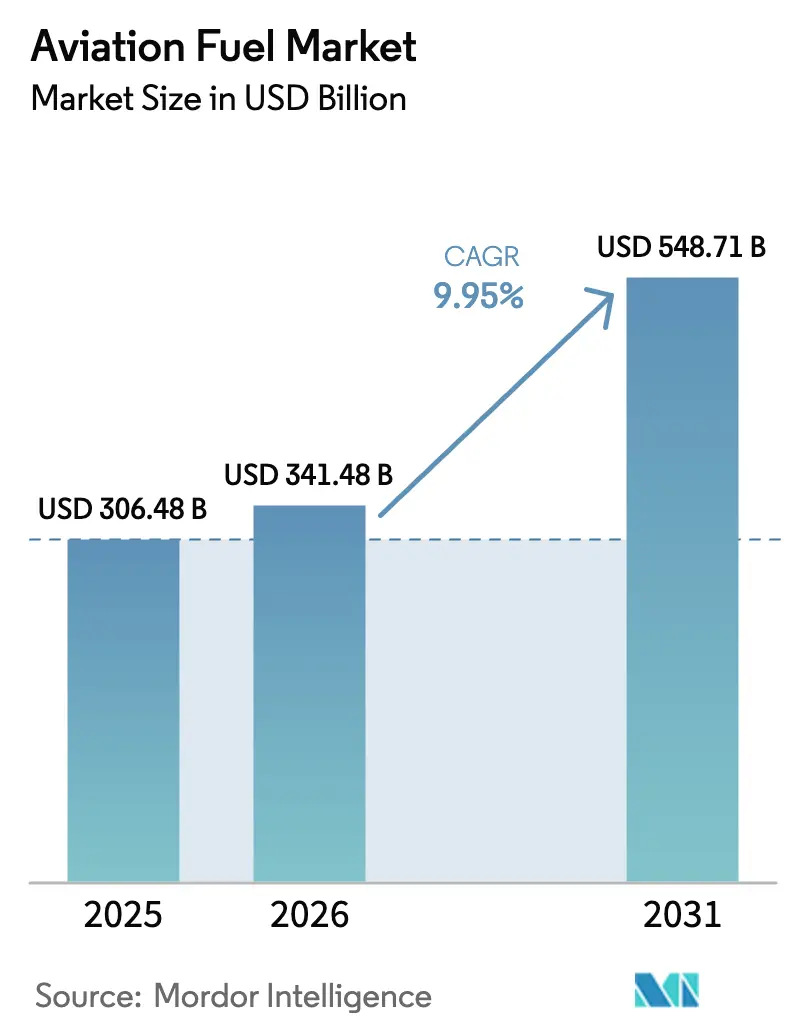

Die Marktgröße für Luftfahrtkraftstoff wird voraussichtlich von 306,48 Milliarden USD im Jahr 2025 auf 341,48 Milliarden USD im Jahr 2026 steigen und bis 2031 548,71 Milliarden USD erreichen, mit einer CAGR von 9,95 % über den Zeitraum 2026–2031.

Eine Erholung des globalen Passagierverkehrs, ein rasantes durch den E-Commerce getriebenes Luftfrachtswachstum sowie zunehmende Netto-Null-Vorgaben treiben gemeinsam Volumen und Wert voran, während Prämien für nachhaltigen Luftfahrtkraftstoff (SAF) die Umsatzexpansion im Verhältnis zum Durchsatz verstärken. Fluggesellschaften optimieren Auslastungsfaktoren, Billigfluggesellschaften erweitern ihre Netzwerkpräsenz, und integrierte Ölkonzerne rüsten Hydrotreater nach, um Abfalläle mitzuverarbeiten, und sichern so die konventionelle Versorgung, auch wenn der SAF-Anteil steigt. Gleichzeitig steigern Verteidigungsmodernisierungszyklen und geopolitische Spannungen die Einsatzraten und sorgen für eine stetige Nachfrage aus dem Militärsegment. Power-to-Liquid (PtL)-E-Kerosin-Projekte, die nach 2026 anlaufen sollen, bieten eine langfristige Absicherung gegen Rohstoffknappheit und eröffnen Fluggesellschaften einen glaubwürdigen Compliance-Weg im Rahmen von CORSIA und ReFuelEU Aviation.

Die wichtigsten Einschränkungen betreffen volatile Rohölpreise und den SAF-Rohstoffwettbewerb mit Produzenten von erneuerbarem Diesel, die beide die Raffineriemargen komprimieren. Kraftstoffeffizienzgewinne von 15–20 % pro Sitzplatzkilometer durch LEAP- und GTF-Plattformen dämpfen das inkrementelle Volumen, doch die ausgeweitete Flugtätigkeit gleicht die Einsparungen pro Reise aus. Der Markt für Luftfahrtkraftstoff navigiert daher einen strukturellen Wandel: Konventioneller Düsentreibstoff bleibt das primäre Volumenanker im Laufe des Jahrzehnts, aber SAF erfasst durch politisch getriebene Prämien, unternehmerische Abnahmeverträge und Kohlenstoffgutschriften einen überproportionalen Wert. Etablierte Raffinerien, die eine zuverlässige Versorgung mit Abfalllipiden sichern und die PtL-Skalierung beschleunigen, sind gut positioniert, um ihren Marktanteil gegenüber reinen SAF-Anbietern zu verteidigen, während Flughäfen, die frühzeitig eine dedizierte SAF-Infrastruktur installieren, Großraumflugzeug-Drehkreuze anziehen, die das Compliance-Risiko reduzieren möchten.

Wichtigste Erkenntnisse des Berichts

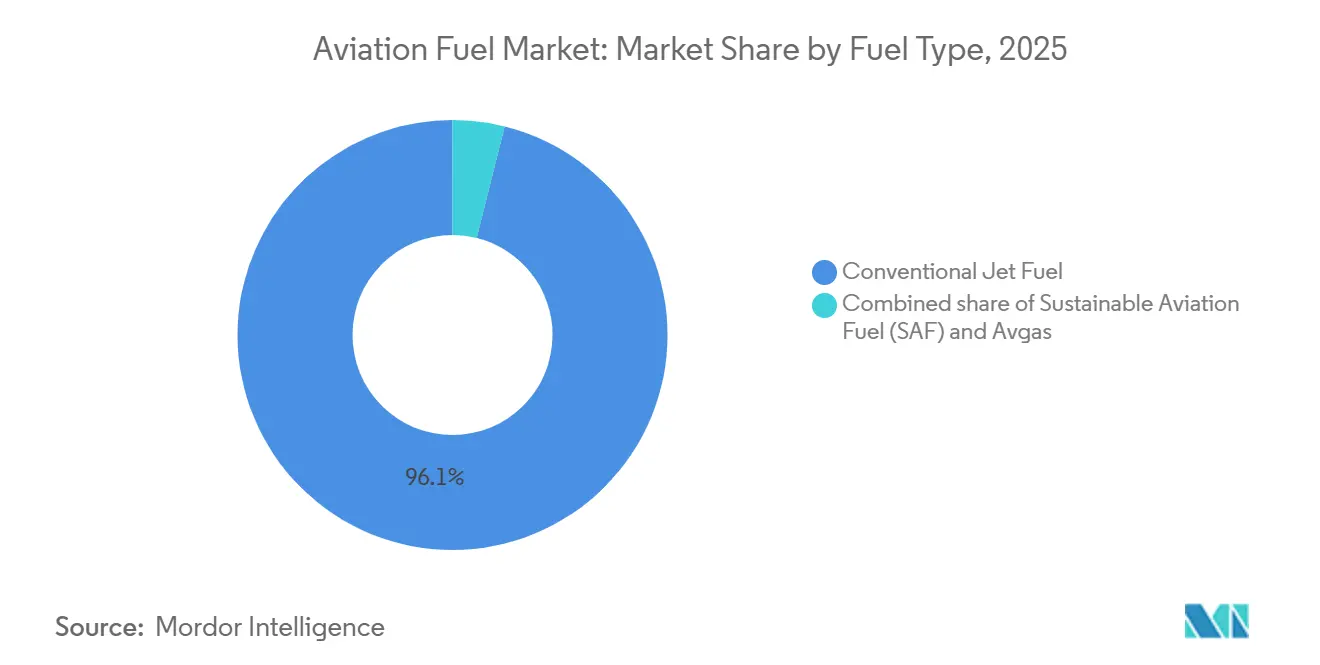

- Nach Kraftstofftyp hielt konventioneller Düsentreibstoff im Jahr 2025 einen Marktanteil von 96,1 % am Markt für Luftfahrtkraftstoff, während SAF bis 2031 mit einer CAGR von 37,0 % wachsen soll.

- Nach Flugzeugtyp entfielen im Jahr 2025 60,3 % der Marktgröße für Luftfahrtkraftstoff auf Schmalrumpfplattformen, während Fracht- und Frachtflugzeugbetriebe auf dem Weg sind, im Zeitraum 2026–2031 mit einer CAGR von 14,5 % zu wachsen.

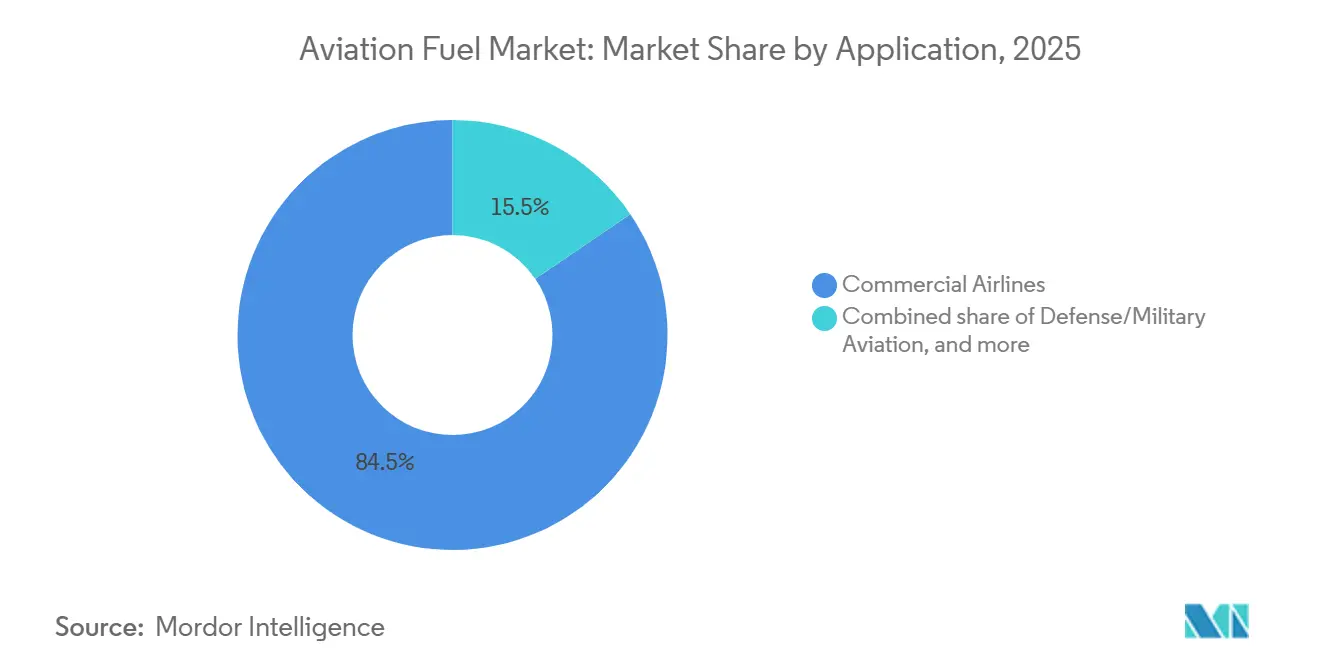

- Nach Anwendung führten kommerzielle Fluggesellschaften im Jahr 2025 mit einem Anteil von 84,5 % an der Marktgröße für Luftfahrtkraftstoff; Verteidigungs- und Militärluftfahrt weist mit 13,8 % die höchste prognostizierte CAGR im Prognosezeitraum auf.

- Nach Geografie beherrschte Nordamerika im Jahr 2025 37,7 % des Marktanteils für Luftfahrtkraftstoff, während Asien-Pazifik voraussichtlich das schnellste Wachstum mit einer CAGR von 12,6 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für Luftfahrtkraftstoffe*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Erholung des Passagierverkehrs nach der Pandemie | 2.1% | Global, mit Asien-Pazifik und dem Nahen Osten als führende Regionen bei der Erholung | Kurzfristig (≤ 2 Jahre) |

| Expansion von Billigfluggesellschaften in Schwellenmärkten | 1.8% | Asien-Pazifik-Kern (Indien, ASEAN), Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Flottenmodernisierung und Auslieferung neuer kraftstoffeffizienter Flugzeuge | 1.5% | Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Weltweit steigende Ausgaben für Verteidigungsluftfahrt | 1.4% | Nordamerika, Europa (NATO-Mitglieder), Asien-Pazifik (Indo-Pazifik-Verbündete) | Langfristig (≥ 4 Jahre) |

| Boomende Frachtflugzeugumrüstungen | 1.2% | Nordamerika und Asien-Pazifik als E-Commerce-Drehkreuze, mit Ausstrahlungseffekten auf Europa | Mittelfristig (2–4 Jahre) |

| Aufbau von Power-to-Liquid (PtL)-E-Kerosin-Kapazitäten | 0.8% | Europa (Norwegen, Deutschland) und Nordamerika (Chile-Projekte, US-Golfküste), frühphasig global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Erholung des Passagierverkehrs nach der Pandemie

Die Passagiereinsteigerzahlen erholten sich 2024 auf 4,7 Milliarden und erreichten damit den Höchststand von 2019; die IATA prognostiziert bis 2040 8,8 Milliarden.[1]Internationaler Luftverkehrsverband, „Analyse des Luftpassagiermarktes 2025”, iata.org Der Freizeitreiseverkehr erholte sich zuerst, Geschäftsreisen folgten später, doch beide Segmente übertreffen nun auf vielen regionalen Strecken das Vorkrisenniveau. Die Optimierung des Auslastungsfaktors intensiviert die Kraftstoffaufnahme pro Zyklus, da vollere Kabinen jeden zusätzlichen Sitzplatz in zusätzlichen Kerosinbedarf umwandeln, trotz Flotteneffizienzgewinnen. Asien-Pazifik und der Nahe Osten verzeichnen zweistelliges Nachfragewachstum, da steigende Mittelklasseeinkommen auf liberalisierte Luftverkehrsabkommen treffen. China allein gewann 2024 über 100 Millionen Inlandspassagiere hinzu, während Indien die 200-Millionen-Marke überschritt, was eine kontinuierliche Betankungsnachfrage an Sekundärflughäfen untermauert.[2]Reuters Staff, „Globaler Verkehr erholt sich auf Vor-COVID-Niveau”, reuters.com Punkt-zu-Punkt-Netzwerke, die durch langstreckenfähige Schmalrumpfflugzeuge ermöglicht werden, verteilen die Kraftstoffnachfrage über Großdrehkreuze hinaus und gestalten die Distributionslogistik im Markt für Luftfahrtkraftstoff neu.

Expansion von Billigfluggesellschaften in Schwellenmärkten

Billigfluggesellschaften (LCCs) stiegen 2024 auf einen Anteil von 35 % der globalen Sitzplatzkapazität, gegenüber 30 % im Jahr 2019, und gewannen Marktanteile in Indien, Südostasien und Lateinamerika.[3]Bloomberg News, „Billigfluggesellschaften steigern Sitzplatzkapazität in Schwellenmärkten”, bloomberg.com IndiGo betrieb 2025 370 Flugzeuge und bestellte weitere 500 Jets der A320neo-Familie, was einen jahrzehntelangen Aufwärtstrend beim Kraftstoffverbrauch sichert.[4]Airbus Communications, „Bestellungen und Auslieferungen 2024”, airbus.com AirAsia, Volaris und JetSMART ahmen das Ultra-Billigfluggesellschaft-Modell nach und stimulieren neuen Verkehr, anstatt etablierte Anbieter zu verdrängen. LCC-Flugzeuge fliegen typischerweise 12–14 Stunden täglich und übertreffen Full-Service-Carrier in der Auslastung, wodurch eine höhere tägliche Kraftstoffnachfrage aufrechterhalten wird. Open-Skies-Abkommen und Anreize wie Indiens UDAN-Programm reduzieren die Hürden für Streckeneinführungen und ermöglichen es LCCs, in Sekundärstädte vorzudringen, wo die Kraftstofflagerinfrastruktur noch begrenzt ist, was Lieferanten zwingt, sich in neue Gebiete innerhalb des Marktes für Luftfahrtkraftstoff auszudehnen.

Flottenmodernisierung und Auslieferung kraftstoffeffizienter Flugzeuge

Airbus lieferte 2024 766 Flugzeuge aus, während Boeings Ausblick für 2025–2044 44.000 Auslieferungen vorsieht, davon 70 % Schmalrumpfflugzeuge. LEAP-betriebene A320neo- und 737-MAX-Jets reduzieren den Kraftstoffverbrauch um bis zu 20 % gegenüber ihren Vorgängern, doch steigende Auslastung und Streckenerweiterungen mindern die Nettoeinsparungen beim Volumen. Großraumflugzeug-Innovationen wie die A350 und die 787 reduzieren den Kraftstoffverbrauch pro Sitzplatz auf Interkontinentalstrecken um 25 %, was Fluggesellschaften dazu veranlasst, 777-200ER- und A330-Flugzeuge auszumustern. Leasinggesellschaften beschleunigen Bestellungen neuer Technologien und garantieren eine stetige Pipeline unabhängig von der Bilanzgesundheit der Fluggesellschaften. Verbesserungen der Triebwerkstechnologie verschärfen auch die Kraftstoffqualitätsanforderungen hinsichtlich Schwefel und thermischer Stabilität, was Raffinerien zu Investitionen in zusätzliche Hydrotreating-Kapazitäten veranlasst und damit die Kostenstrukturen im Markt für Luftfahrtkraftstoff verändert.

Steigende Ausgaben für Verteidigungsluftfahrt, Frachtflugzeugumrüstungen und PtL-E-Kerosin-Kapazitäten

Das US-Verteidigungsministerium stellte im Haushaltsjahr 2025 257 Milliarden USD für Betrieb und Instandhaltung bereit, wovon ein wesentlicher Teil auf Düsentreibstoff entfällt. Flugstunden von Kampf- und Tankflugzeugen sind gestiegen, da NATO-Mitglieder die Ausgabenschwelle von 2 % des BIP erreichen. Parallel zur Verteidigungsaktivität treibt die E-Commerce-Nachfrage Frachtflugzeugumrüstungen voran; Boeing lieferte 2024 116 737-800BCF-Einheiten mit Auftragsbeständen, die über 2027 hinausreichen. PtL-Pioniere wie Norsk e-Fuel und HIF Global bauen Anlagen, die Drop-in-Kerosin aus erneuerbarem Wasserstoff und abgeschiedenem CO₂ synthetisieren, mit dem Ziel, bis 2028 eine jährliche Kapazität von über 300.000 Tonnen zu erreichen. Obwohl die Gestehungskosten in der Frühphase 3 USD pro Liter übersteigen, signalisieren sinkende Elektrolyseurpreise und die Monetarisierung von Kohlenstoffgutschriften eine künftige Kostenkompression, die die langfristige Nachfrage nach margenstarken Kraftstoffen im Markt für Luftfahrtkraftstoff verankert.

Analyse der Hemmnisse des Marktes für Luftfahrtkraftstoffe*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatiles Rohölpreisumfeld | -0.8% | Global, mit der höchsten Exponierung in Regionen ohne Absicherungsinfrastruktur | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisung und CORSIA-Compliance-Kosten | -0.6% | Global unter CORSIA; Europa ist mit einer zusätzlichen EU-ETS-Belastung konfrontiert | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei der SAF-Rohstoffversorgung | -0.7% | Nordamerika und Europa, wo Mandate die Rohstoffverfügbarkeit übersteigen | Mittelfristig (2–4 Jahre) |

| Schnelle Effizienzgewinne bei Flugzeugen und Triebwerken | -0.9% | Global, mit der schnellsten Einführung in nordamerikanischen und europäischen Flotten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatiler Rohölpreis und CO₂-Bepreisung/CORSIA-Compliance-Kosten

Die Brent-Preise schwankten 2024–2025 zwischen 70 und 90 USD pro Barrel, wobei jede Schwankung von 10 USD die Betriebskosten der Fluggesellschaften um 3–4 % verändert. Die Crack-Spreads für Düsentreibstoff weiteten sich aus, als europäische Kapazitäten geschlossen wurden, was Preisspitzen durch geopolitische Schocks verstärkte. Die Pilotphase von CORSIA begann 2024 und verpflichtet Carrier, Kohlenstoffgutschriften für Wachstum über dem Niveau von 2019 zu kaufen, zu 1–3 USD pro Tonne, mit einem Anstieg auf rund 20 USD bis 2027. Die EU-ETS-Exponierung belastet europäische Betreiber zusätzlich mit Zertifikaten nahe 80 EUR pro Tonne (87 USD) Anfang 2025. Die kombinierte Kraftstoff- und Kohlenstoffvolatilität verstärkt das Margenrisiko, fördert die Konsolidierung und veranlasst Fluggesellschaften, mehrjährige SAF-Verträge abzuschließen, die die Compliance-Komponente des Marktes für Luftfahrtkraftstoff stabilisieren.

Engpässe bei der SAF-Rohstoffversorgung und schnelle Effizienzgewinne bei Flugzeugen und Triebwerken

Die globale SAF-Produktion erreichte 2024 600 Millionen Liter, unter 0,2 % des gesamten Düsentreibstoffverbrauchs, begrenzt durch Knappheit an Abfalllipiden und kapitalintensive Umwandlungskapazitäten. HEFA-Rohstoffpreise stiegen auf über 1.500 USD pro Tonne, da Produzenten von erneuerbarem Diesel um denselben Pool konkurrierten. ReFuelEU schreibt 2025 eine SAF-Beimischung von 2 % vor, die bis 2050 stark auf 70 % ansteigt, während der US-amerikanische Inflation Reduction Act Steuergutschriften von bis zu 1,75 USD pro Gallone bietet, aber den Rohstoffzugang nicht löst. Parallele Effizienzgewinne durch LEAP- und GTF-Triebwerke reduzieren den Kraftstoffverbrauch pro Flug um 15–20 %, was das Volumenwachstum selbst in Wachstumsmärkten begrenzt. Der doppelte Druck aus begrenztem Angebot und moderierter Nachfrage lenkt die Strategie von Volumen auf Marge um und zwingt Lieferanten im Markt für Luftfahrtkraftstoff, auf hochwertige, mandatsgetriebene Vertriebskanäle zu setzen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Luftfahrtkraftstoffe

Nach Kraftstofftyp:

SAF-Mandate gestalten das traditionelle Raffineriegeschäft neuKonventioneller Düsentreibstoff bildete 2025 96,1 % des Volumens und Umsatzes, doch verschärfende Mandate treiben SAF bis 2031 auf eine CAGR von 37,0 %, die schnellste unter allen Teilsegmenten.[5]Europäische Kommission, „ReFuelEU Aviation-Verordnung 2025”, ec.europa.eu Neste erweiterte die Kapazität in Singapur auf 2,2 Millionen Tonnen pro Jahr und sicherte sich langfristige Abnahmeverträge mit mehreren europäischen und asiatischen Carriern. US-Raffinerien wie ExxonMobil und Phillips 66 verarbeiten Abfalläle mit, um eine frühzeitige Compliance im Rahmen der Steuergutschriften des Inflation Reduction Act zu sichern. Innerhalb der Marktgröße für Luftfahrtkraftstoff übersteigt SAFs Dollaranteil seinen volumetrischen Anteil, da die Preisprämien die gemischten Volumina überwiegen und die Margenexpansion trotz Rohstoffvolatilität unterstützen.

Die dem Avgas zugeordnete Marktgröße für Luftfahrtkraftstoff bleibt marginal und zeigt einen Abwärtstrend, da Kolbenmotorflotten altern und bleifreie Substitute im Rahmen des EAGLE-Programms der FAA voranschreiten.[6]Bundesluftfahrtbehörde, „EAGLE-Initiative Fahrplan 2025”, faa.gov Konventioneller Düsentreibstoff bleibt aufgrund der installierten Turbinenflotten und der globalen Pipeline-to-Wing-Infrastruktur im gesamten Jahrzehnt unverzichtbar, doch sein inkrementelles Wachstum moderiert sich. PtL-E-Kerosin- und Alkohol-zu-Düsentreibstoff-Pfade diversifizieren die Rohstoffe über lipidbasiertes HEFA hinaus, obwohl die Kommerzialisierung von der Kostenkompression bei Elektrolyseuren, der CO₂-Abscheideinfrastruktur und einer klaren Lebenszyklusemissionsbilanzierung abhängt. Lieferanten, die Nachrüstungen zur Mitverarbeitung mit Greenfield-PtL-Investitionen ausbalancieren, bauen Optionalität auf und positionieren sich, um die Marktanteilsumverteilung im Markt für Luftfahrtkraftstoff zu nutzen, wenn die Mandate nach 2030 beschleunigen.

Nach Flugzeugtyp:

Frachtflugzeuge übertreffen PassagierplattformenSchmalrumpfflugzeuge absorbierten 2025 60,3 % des Kraftstoffs, da die Flugfrequenz auf Kurz- bis Mittelstrecken die einzelnen Flugkraftstoffmengen überwiegt. Frachtflugzeuge, mit einer prognostizierten CAGR von 14,5 %, stellen das dynamischste Segment des Marktes für Luftfahrtkraftstoff dar. Express-E-Commerce-Modelle erfordern termingebundene Lieferungen, was dedizierte Lufttransporte trotz höherer Kosten pro Tonnenkilometer rechtfertigt. Boeings 737-800BCF- und Airbus' A321P2F-Umrüstungen verlängern die wirtschaftliche Lebensdauer von Passagierflugzeugzellen und integrieren dabei effiziente CFM56-7B- und V2500-Triebwerke, was die Betriebskostenlücke gegenüber Neubauten verringert.

Die Großraumflugzeug-Nachfrage erholt sich auf transpazifischen und transatlantischen Korridoren, doch die Auslastung bleibt unter dem Niveau von 2019, da Geschäftsreisebudgets hinterherhinken. Nächste-Generation-787- und A350-Plattformen senken den Kraftstoffverbrauch pro Sitzplatz und mildern das absolute Volumen, auch wenn die Strecken länger werden. Regionalflugzeuge und Turboprops besetzen eine Nische in dünnen Märkten und abgelegenen Gebieten; ATR- und Embraer-Programme integrieren nun die SAF-Kompatibilitätszertifizierung als Standard, was eine erwartete Nachfrage nach Mischkraftstoffen signalisiert. Insgesamt ist die dem Frachtbereich zugeordnete Marktgröße für Luftfahrtkraftstoff auf dem Weg, die Wachstumsraten im Passagierbereich bis 2031 zu übertreffen, wobei Asien-Pazifik dank der grenzüberschreitenden E-Commerce-Durchdringung die steilste Trajektorie aufweist.

Nach Anwendung:

Verteidigungsmodernisierung treibt das schnellste WachstumKommerzielle Fluggesellschaften dominierten 2025 mit 84,5 % der Marktgröße für Luftfahrtkraftstoff und spiegelten den Anstieg auf 4,7 Milliarden Passagiereinsteigerzahlen wider. Verteidigungs- und Militärluftfahrt weist jedoch mit 13,8 % bis 2031 die höchste prognostizierte CAGR auf, da NATO-Erweiterung, Indo-Pazifik-Abschreckung und Flottenmodernisierung die Flugstunden erhöhen. F-35-, KC-46- und Tanker-Einsätze der nächsten Generation erhöhen den Kraftstoffbedarf pro Einsatz im Vergleich zu älteren Flotten und übersetzen Budgetzuweisungen direkt in Betankungsvolumina.

Die allgemeine und Geschäftsluftfahrt bleibt eine Premium-Nische mit begrenzter Elastizität gegenüber Kraftstoffpreisen; Gulfstreams G800 und Bombardiers Global 7500 betonen Reichweite und Kabinenerlebnis, doch der inkrementelle Kraftstoffbedarf ist durch die Flottengröße begrenzt. Die Zertifizierung von 100 % Drop-in-SAF durch die US Air Force im Jahr 2024 beweist die technische Machbarkeit für Militärturbinen und deutet darauf hin, dass die Verteidigungsnachfrage die Skalierung von Hochmisch- oder Rein-SAF-Lieferketten katalysieren könnte. Folglich balanciert der Markt für Luftfahrtkraftstoff die zivile Volumendominanz mit der verteidigungsgetriebenen Wachstumsdynamik aus und untermauert ein diversifiziertes Nachfrageprofil über den Prognosehorizont.

Geografische Analyse

Markt für Luftfahrtkraftstoffe in Nordamerika

Nordamerika entfiel 2025 auf 37,7 % der weltweiten Nachfrage, gestützt durch Hub-and-Spoke-Strukturen, eine große Allgemeinluftfahrtflotte und frühe Steueranreize für nachhaltigen Flugkraftstoff (SAF). Integrierte Großkonzerne wie Chevron und Phillips 66 werden bis 2027 durch Raffinerieumrüstungen mehr als 500 Millionen Gallonen SAF-Kapazität hinzufügen und damit die regionale Versorgung verankern. Die Optimierung kanadischer Nordrouten und die Expansion mexikanischer Billigfluggesellschaften sorgen gemeinsam für zusätzlichen Auftrieb, während das NextGen-Flugverkehrsmanagementsystem den Kraftstoffverbrauch pro Flug senkt, den aggregierten Volumenzuwachs durch steigende Flugzahlen jedoch nicht ausgleichen kann. Der Markt für Luftfahrtkraftstoffe profitiert von stabiler Politik, zugänglichen Rohstoffen und ausgereifter Logistik, was trotz Effizienzgewinnen bei der Flotte ein moderates Wachstum aufrechterhält.

Markt für Luftfahrtkraftstoffe im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 12,6 % verzeichnen – die schnellste regionale Expansion –, da Chinas umfangreiches Flughafenbauprogramm und Indiens boomender Inlandsmarkt die Kraftstoffnachfragebasis verbreitern. Die ASEAN-Liberalisierung ermöglicht es Fluggesellschaften, sekundäre Städteverbindungen zu eröffnen, wodurch Lieferketten dezentralisiert und Betankungspunkte vervielfacht werden. Japan und Südkorea konzentrieren sich auf SAF-Forschung und -Entwicklung sowie Wasserstoffdemonstrationsprojekte und streben danach, Technologie zu exportieren und gleichzeitig inländische CO₂-Obergrenzen zu erfüllen. Australiens Pläne für Ultralangstreckenflüge, wie etwa Qantas Project Sunrise, stärken die Nachfrage nach Kraftstoffen mit hoher Energiedichte, einschließlich SAF-Mischungen. Diese Vielfalt an Wachstumsmotoren festigt den asiatisch-pazifischen Raum als entscheidenden Beitragenden zum inkrementellen Marktvolumen für Luftfahrtkraftstoffe im Prognosezeitraum.

Markt für Luftfahrtkraftstoffe in EMEA und Südamerika

Europa operiert unter dem strengsten Dekarbonisierungsregime; ReFuelEU Aviation legt für 2025 eine SAF-Quote von 2 % fest, die danach stark ansteigt, und zwingt Raffinerien und Flughäfen zum Aufbau von Misch- und Lagerinfrastruktur. CO₂-Preise von über 80 USD pro Tonne beschleunigen die Ausmusterung älterer Flotten und treiben Fluggesellschaften zu langfristigen SAF-Verträgen mit Neste und LanzaJet. Der Nahe Osten setzt seine hub-zentrierte Expansion fort; Emirates, Qatar Airways und Etihad bauen jeweils ihre Weitkörperkapazitäten aus, während ADNOC in SAF-Kapazitäten investiert, um den Hub-Status der VAE zu stärken. Südamerika erholt sich parallel zum brasilianischen Inlandsmarkt, kämpft jedoch mit Infrastrukturlücken und Währungsvolatilität. Afrika bleibt untererschlossen; Ethiopian Airlines führt die innerkontinentale Expansion an und löst damit lokalisierte Investitionen in Kraftstofflager aus. Insgesamt prägen diese Dynamiken einen multipolaren Markt für Luftfahrtkraftstoffe, in dem Politik, Kapitalintensität und Verkehrstrends je nach Region stark variieren.

Regulatorisches Umfeld

Die Regulierung von Flugkraftstoffen orientiert sich zunehmend an der Bilanzierung von Lebenszyklusemissionen, SAF-Beimischungsverpflichtungen und standardisierter Berichterstattung über globale und regionale Systeme hinweg. Die ICAO setzt CORSIA während ihrer ersten Phase (2024-2026) weiterhin operativ um, einschließlich der Anforderung an Staaten, aggregierte CO2-Emissionsdaten und Informationen zu CORSIA-berechtigten Kraftstoffen über das CORSIA Central Registry einzureichen, wobei die Einreichung für das Berichtsjahr 2025 bis zum 31. Juli 2026 fällig ist. Im März 2026 genehmigte der ICAO-Rat Aktualisierungen seiner Leitlinien zu politischen Maßnahmen für die Entwicklung und den Einsatz von SAF und aktualisierte die Schulungsinhalte für Prüfer, um Emissionsminderungsansprüche im Zusammenhang mit CORSIA-berechtigten Kraftstoffen besser zu adressieren.

Europa verschärft die Verpflichtungen auf Anbieterseite durch ReFuelEU Aviation (Verordnung (EU) 2023/2405), die seit 2025 gilt und eine Mindestverfügbarkeit von SAF an Flughäfen der Union vorschreibt. Dies prägt bereits die Anforderungen an Beimischung, Logistik und Rückverfolgbarkeit für Kraftstofflieferanten. Die Schweiz übernahm ReFuelEU Aviation ab dem 1. Januar 2026 für Lieferanten, die die Flughäfen Zürich und Genf beliefern, und erweiterte damit die Angleichung über die EU hinaus. Im Vereinigten Königreich erhielt der Sustainable Aviation Fuel Act 2026 am 5. März 2026 die königliche Zustimmung und führte einen Mechanismus zur Einnahmensicherheit für SAF-Produzenten ein, einschließlich der Befugnis, Flugkraftstofflieferanten zur Finanzierung des Programms zu belasten, während das britische SAF-Mandat für Kraftstoff gilt, der vom 1. Januar 2026 bis zum 31. Dezember 2026 den Verzollungspunkt passiert.

Wettbewerbslandschaft

Integrierte Ölkonzerne – ExxonMobil, Shell, BP, Chevron, TotalEnergies – behalten die End-to-End-Kontrolle von der Raffinerie bis zur Flügelspitzenlieferung an den meisten großen Drehkreuzen und verschaffen sich damit Skalensynergien im Markt für Luftfahrtkraftstoff. SAFs Aufkommen fragmentiert den Wettbewerb jedoch: Neste, LanzaJet und Gevo sichern sich Premium-Abnahmeverträge, die traditionelle Lieferanten umgehen. Fluggesellschaften wie United und Delta erwerben Eigenkapitalbeteiligungen an SAF-Produzenten und sichern sich damit Marge und Versorgungssicherheit. Nationale Ölgesellschaften, insbesondere ADNOC und Indian Oil Corporation, setzen staatliches Kapital ein, um regionale Lagerkapazitäten und SAF-Linien hinzuzufügen und inländische Lieferketten gegen Importvolatilität zu schützen.

Technologische Differenzierung wird entscheidend; PtL-Entwickler, die proprietäre Katalysatoren und Hochtemperatur-Elektrolyseur-IP besitzen, können frühe Pionierprämien sichern. Raffinerien, die keine Abfalllipid-Rohstoffe beschaffen können, sehen sich einer Margenkompression ausgesetzt, da erneuerbarer Diesel um dieselben Inputs konkurriert. Das Volumenrisiko verlagert sich auf Distributoren, da Triebwerkseffizienz den Verbrauch pro Reise reduziert und sie zwingt, sich in margenstarke Dienstleistungen zu diversifizieren, wie etwa die Direktbetankung von Flugzeugen und Kraftstoffqualitätsanalysen. Insgesamt belohnt die Wettbewerbslandschaft des Marktes für Luftfahrtkraftstoff anlagenintensive Etablierte, die sich schnell anpassen, sowie spezialisierte Neueinsteiger, die politisch getriebene Schmerzpunkte lösen, insbesondere rund um die Lebenszykluskohlenstoffverifizierung und die Rückverfolgbarkeit von Rohstoffen.

Marktführer der Luftfahrtkraftstoffbranche

Exxon Mobil Corporation

Shell plc

BP plc

Chevron Corporation

TotalEnergies SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für Luftfahrtkraftstoffe

- Exxon Mobil Corporation

- Shell plc

- BP plc (Air BP)

- Chevron Corporation

- TotalEnergies SE (Air Total)

- Gazprom Neft PJSC

- Phillips 66

- Valero Energy Corporation

- Abu Dhabi National Oil Company (ADNOC)

- Emirates National Oil Company

- Indian Oil Corporation Ltd

- Bharat Petroleum Corp Ltd

- World Fuel Services Corp

- Vitol Aviation

- Neste Oyj

- LanzaJet Inc.

- Gevo Inc.

- Honeywell UOP

- Red Rock Biofuels LLC

- Swedish Biofuels AB

- Allied Aviation Services Inc.

Marktchancen und Zukunftsaussichten

Die SAF-Skalierung bleibt der wichtigste kommerzielle Freiraum, da sich die Vorgaben schneller ausweiten als das kurzfristige Angebot, was den Wert zertifizierter emissionsarmer Mengen sowie der unterstützenden Verifizierungsdienstleistungen steigert. Im Jahr 2026 liegt die globale SAF-Produktion bei rund 2,4 Millionen Tonnen, etwa 0,8 % des jährlichen Kerosinverbrauchs, sodass eine große Lücke zwischen politischen Zielen und tatsächlicher Verfügbarkeit bleibt. Diese Lücke eröffnet Raffinerien und unabhängigen Produzenten Raum, HEFA- und Alcohol-to-Jet-Kapazitäten hinzuzufügen, während Fluggesellschaften und Unternehmenskunden zunehmend langfristige Abnahmeverträge nutzen, um Projekte abzusichern, darunter die Ankündigung von Loganair und ClimaHtech Green Flight im Mai 2026 über eine 15-jährige Abnahmevereinbarung für Bio-SAF und E-SAF.

Weitere Aktivitäten entstehen auch rund um attributbasierte Beschaffungsmodelle, die die Abhängigkeit von physischen Lieferbeschränkungen an bestimmten Flughäfen verringern. Im April 2026 arbeitete DSV mit Microsoft, United Airlines und Phillips 66 zusammen, um 11 Millionen Gallonen SAF für ein Book-and-Claim-Programm zu sichern, und im Juni 2026 einigten sich American Airlines und Google darauf, über drei Jahre 35 Millionen Gallonen freizusetzen, wodurch die Nachfragesignale über die Fluggesellschaften hinaus erweitert werden. Langfristig erweitern technologische Entwicklungspfade das Chancenspektrum: Im Juli 2026 kündigten Airbus und MTU Aero Engines ein Joint Venture zur Entwicklung vollelektrischer Wasserstoff-Brennstoffzellen-Triebwerke an. Parallel dazu deuten 2026 gemeldete Meilensteine bei Wasserstoffverbrennung und Brennstoffzellentests auf fortlaufende Arbeiten hin, die künftige Kraftstoffspezifikationen, die Energieinfrastruktur an Flughäfen und den Wettbewerbsmix zwischen flüssigem Kerosin, SAF und aufkommenden emissionsarmen Antriebsoptionen neu gestalten könnten.

Jüngste Branchenentwicklungen im Markt für Luftfahrtkraftstoffe

- Juli 2026: Bharat Petroleum Corporation Ltd. (BPCL) unterzeichnete eine Absichtserklärung mit Akasa Air, um einen Rahmen für die Lieferung von mit SAF vermischtem Flugturbinenkraftstoff in Indien zu schaffen, und gab Investitionspläne für eine SAF-Produktionsanlage mit einer Kapazität von 61 Kilotonnen pro Jahr an ihrer Raffinerie in Mumbai bekannt. Die Abstimmung mit der Fluggesellschaft in Kombination mit einer Kapitalverpflichtung auf Angebotsseite unterstützt die inländische Verfügbarkeit und kann die Einführung an indischen Flughäfen beschleunigen, an denen Beimischung und Logistik noch in Entwicklung sind.

- Juni 2026: Shell Catalysts & Technologies unterzeichnete eine Technologielizenzvereinbarung mit ENGIE für das KerEAUzen-E-SAF-Projekt in Frankreich, bei dem die Shell-XTL-Prozesstechnologie eingesetzt wird, um synthetischen Flugkraftstoff aus abgeschiedenem biogenem CO2 und grünem Wasserstoff herzustellen. Die Lizenzierung hilft, die Umwandlungsfähigkeit über die von Shell besessenen Anlagen hinaus zu replizieren, und unterstützt den Ausbau von Power-to-Liquid, der für höhere Beimischungsvorgaben erforderlich ist.

- September 2024: TotalEnergies unterzeichnete eine langfristige Vereinbarung mit Air France-KLM zur Lieferung von bis zu 1,5 Millionen Tonnen nachhaltigem Flugkraftstoff über einen Zeitraum von 10 Jahren bis 2035. Mehrjährige Abnahmemengen in diesem Umfang bieten Produzenten Nachfragesicherheit und fördern Investitionen in dedizierte SAF-Produktion und Flughafenverteilungsinfrastruktur in Europa.

Markt für Luftfahrtkraftstoffe Berichtsumfang und Forschungsmethodik

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Flugkraftstoffe Umsätze im Zusammenhang mit Kraftstoffen, die weltweit zum Antrieb von Flugzeugbetrieb verwendet werden, sowohl im zivilen als auch im militärischen Bereich, und an den wichtigsten Flughafen- und Nicht-Flughafen-Versorgungspunkten.

Ausgeschlossener Umfang: Ausgeschlossen sind Flugzeugschmierstoffe, Bordverbrauchsgüter und Nicht-Luftfahrt-Raffinerieprodukte, die nicht als Flugkraftstoff verkauft werden.

Übersicht der Segmentierung

- Nach Kraftstofftyp

- Konventioneller Düsentreibstoff

- Nachhaltiger Luftfahrtkraftstoff (SAF)

- Avgas

- Nach Flugzeugtyp

- Schmalrumpf

- Großraumflugzeug

- Regionalflugzeuge und Turboprops

- Fracht-/Frachtflugzeuge

- Nach Anwendung

- Kommerzielle Fluggesellschaften

- Verteidigungs-/Militärluftfahrt

- Allgemeine und Geschäftsluftfahrt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- ASEAN-Länder

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit diente dazu, die Grundstruktur des Modells aufzubauen und die Annahmen an überprüfbare Luftfahrtaktivität zu koppeln. Wir bezogen uns auf öffentliche Statistiken zu Luftverkehr und -betrieb, etwa von ICAO, IATA, FAA und Eurostat, sowie auf Energie- und Kraftstoffmarktindikatoren aus Quellen wie der IEA und der US-EIA.

Auf der Angebots- und Politikseite prüften wir Nachhaltigkeitsberichte von Flughäfen und Fluggesellschaften, staatliche SAF-Politikpapiere sowie Handels- und Zollstatistiken, in denen Kerosinbewegungen sichtbar sind (Importe und Exporte nach Produktcodes). Unternehmensberichte, Investorenpräsentationen und seriöse Presse wurden ebenfalls herangezogen, um Kapazitätserweiterungen, Beschaffungstrends bei Kraftstoffen und Muster der Preisweitergabe zu verstehen. Für ausgewählte Gegenprüfungen nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie eine Datenbank auf Sendungsebene für Importe und Exporte. Die obigen Beispiele sind illustrativ und nicht erschöpfend, und wir zogen auch weitere öffentliche und kostenpflichtige Quellen zur Datenerhebung, Validierung und Klärung heran.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Teilnehmern entlang der Wertschöpfungskette für Flugkraftstoffe, darunter Raffinerien und Mischbetriebe, Vertriebspartner, Flughafen-Kraftstoffdienstleister, Fluggesellschaften und Flottenbetreiber. Die Antworten der Befragten aus APAC, EMEA und Amerika wurden verwendet, um zu bestätigen, wie sich der Verbrauch nach Nachfrageschwankungen erholt, wie SAF-Beimischungspfade in der Praxis getaktet werden und wie sich Preisannahmen auf der Ebene von Distributoren und Flughafendienstleistern auswirken. Anschließend nutzten wir diese Antworten, um Lücken zu schließen, in denen öffentliche Statistiken hinterherhinkten oder unterschiedliche Definitionen verwendeten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 14 % | APAC: 49 % |

| Mittleres Segment: 59 % | Funktions-/Bereichsleiter: 31 % | EMEA: 30 % |

| Kleinere Akteure: 15 % | Manager: 55 % | Amerika: 21 % |

Marktgrößenbestimmung & Prognose

Die Marktgrößenbestimmung wurde nach einer Top-down- und Bottom-up-Logik aufgebaut, bei der globale und regionale Flugaktivität sowie die Kraftstoffverbrauchsintensität verwendet wurden, um die Nachfrage zu rekonstruieren, die dann anhand beobachteter Preisspannen in Werte umgerechnet wurde. Bei der Finalisierung des Modells wurden selektive Bottom-up-Näherungen als Kontrolle verwendet, darunter stichprobenartige Vergleiche des Flughafendurchsatzes, Prüfungen der Liefer- und Vertriebskanäle sowie einfache Tests aus Volumen mal durchschnittlichem Verkaufspreis, um sicherzustellen, dass die Gesamtsummen realistisch blieben.

Zu den wichtigsten im Modell verwendeten Eingaben gehören verfügbare Sitzkilometer und Indikatoren zur Erholung des Passagierverkehrs, Flugabgänge nach Region, typischer Kraftstoffverbrauch pro Flugstunde nach Flugzeugkategorie, SAF-Beimischungs- und Mandatszeitpläne sowie Preistrends für Kerosin und Flugbenzin nach Region und Währungszeitpunkt. Wenn für ein kleineres Land oder einen Flughafencluster eine Datenreihe fehlte, verwendeten wir Proxy-Variablen wie Verkehrsanteil und Streckenmix, um die Lücke zu schließen, und überprüften die Ergebnisse anschließend mit Interview-Feedback.

Für die Prognose wurde eine Szenarioanalyse verwendet, um unterschiedliche Pfade für die Passagiernachfrage, die Frachtstärke und die SAF-Einführung abzubilden, gefolgt von einer Glättung der Übergänge von Jahr zu Jahr, damit sich das Ergebnis nicht unrealistisch verändert. Annahmen zur Flottenauslastung, zu Verbesserungen der Kraftstoffeffizienz und zur politisch bedingten SAF-Durchdringung wurden mit primären Befragten überprüft, bevor die endgültigen Prognosen festgelegt wurden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch Vergleich der Modellergebnisse mit unabhängigen Signalen wie der Erholung des Luftverkehrs, regionalen Kerosinpreisbewegungen und allgemeinen Indikatoren für Raffinerien und Mitteldestillatmärkte, sowie durch Überprüfung, dass der implizierte Verbrauch pro Flug innerhalb realistischer Bandbreiten blieb. Zeigte eine Region einen unerwarteten Anstieg, überprüften wir die Treiber erneut, kontrollierten die Umrechnungsschritte und nahmen erneut Kontakt zu Quellen auf, wenn die Abweichung nicht durch veröffentlichte Daten erklärt werden konnte.

Vor der Freigabe durchläuft die Arbeit mehrere Analystenprüfungen, damit Umfang, Einheiten und Währungsbehandlung über alle Regionen hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden bei wesentlichen Ereignissen wie großen Nachfrageschocks, politischen Änderungen bei SAF-Mandaten oder größeren Störungen bei Raffinerien und Versorgung ausgelöst. Unmittelbar vor der Auslieferung wird ein weiterer Durchlauf durchgeführt, damit die Kunden die aktuellste Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für den globalen Flugkraftstoffmarkt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Flugkraftstoffe können weit auseinanderliegen, selbst wenn sie von ähnlichen Reise- und Flottentrends getrieben werden, da die zugrunde liegenden Zählregeln nicht immer gleich sind. Unterschiede ergeben sich meist daraus, welche Kraftstoffprodukte einbezogen werden, ob Werte am Punkt des endgültigen Verkaufs an die Luftfahrt oder früher in der Lieferkette erfasst werden, und wie schnell Preis- und Verkehrsdaten aktualisiert werden.

Durch die Überprüfung des regionalen Timings der Kerosin- und Flugbenzinpreise sowie der Erholung der Flugabgänge hält Mordor Intelligence die Schätzung eng an den Luftfahrtverbrauch gebunden und vermeidet die Einbeziehung angrenzender Mitteldestillat-Wertpools, die außerhalb des Flugkraftstoffmarktes liegen. Ein weiterer Treiber der Abweichung ist die Behandlung von SAF, da manche Schätzungen nur reinen SAF zählen, während andere Mischmengen zu unterschiedlichen effektiven Preisen einbeziehen, was die Summen schnell verändert. Auch der Zeitpunkt der Währungsumrechnung und das Preisniveau des Basisjahres spielen in einem Markt eine Rolle, in dem sich der Wert stark verändern kann, selbst wenn sich die Mengen nur moderat verschieben.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 306,48 Milliarden USD (2025) | |

| Fachverlag A | 264,83 Milliarden USD (2025) | Verwendet ein Marktwertkonzept im Stil ab Werk und bündelt oft verwandte Dienstleistungen, was den an Flughafenverteilungspunkten und beim endgültigen Kraftstoffverkauf an Luftfahrtbetreiber erfassten Wert unterschätzen kann. |

| Globale Unternehmensberatung B | 473,20 Milliarden USD (2025) | Scheint eine breitere Wertgrenze und ein höheres Preisniveau des Basisjahres 2025 anzuwenden, was die Gesamtsummen aufblähen kann, wenn Großhandels-Einzelhandels-Aufschläge, Steuern oder angrenzende Kraftstofferlöskomponenten mehrfach gezählt werden. |

Die Spanne in der Tabelle erklärt sich hauptsächlich dadurch, wie der Wert entlang der Lieferkette definiert wird und wie die Preisbasis des Basisjahres in volatilen Kerosinzyklen festgelegt wird. Wenn der Umfang auf Flugkraftstoff beschränkt bleibt, der für den Flugzeugbetrieb verkauft wird, und mit Verkehrs- und Kraftstoffintensitätssignalen abgeglichen wird, ist die resultierende Zahl für uns leichter nachvollziehbar und Jahr für Jahr reproduzierbar.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Luftfahrtkraftstoff im Jahr 2031 erreichen?

Die Marktgröße für Luftfahrtkraftstoff wird voraussichtlich bis 2031 548,71 Milliarden USD erreichen, was einer CAGR von 9,95 % ab 2026 entspricht.

Welcher Kraftstofftyp wächst am schnellsten in der globalen Luftfahrt?

Nachhaltiger Luftfahrtkraftstoff wird voraussichtlich bis 2031 mit einer CAGR von 37,0 % wachsen, da Mandate und unternehmerische Verpflichtungen in Kraft treten.

Welche Region wird das höchste Wachstum der Nachfrage nach Luftfahrtkraftstoff verzeichnen?

Asien-Pazifik zeigt die steilste Trajektorie mit einer CAGR von 12,6 %, getrieben durch Chinas Flughafenexpansion und Indiens Inlandsverkehrsboom.

Wie bedeutend ist die Frachtaktivität für Lieferanten von Luftfahrtkraftstoff?

Fracht- und Frachtflugzeugbetriebe werden voraussichtlich jährlich um 14,5 % wachsen, die Passagiersegmente übertreffen und Premium-Preismöglichkeiten bieten.

Was sind die Hauptrisiken für das Wachstum der Versorgung mit Luftfahrtkraftstoff?

Zu den Hauptrisiken zählen volatile Rohölpreise, CO₂-Compliance-Kosten und begrenzte SAF-Rohstoffverfügbarkeit angesichts konkurrierender Nachfrage nach erneuerbarem Diesel.

Seite zuletzt aktualisiert am: