Größe und Marktanteil des GCC-Marktes für allgemeine Luftfahrt

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

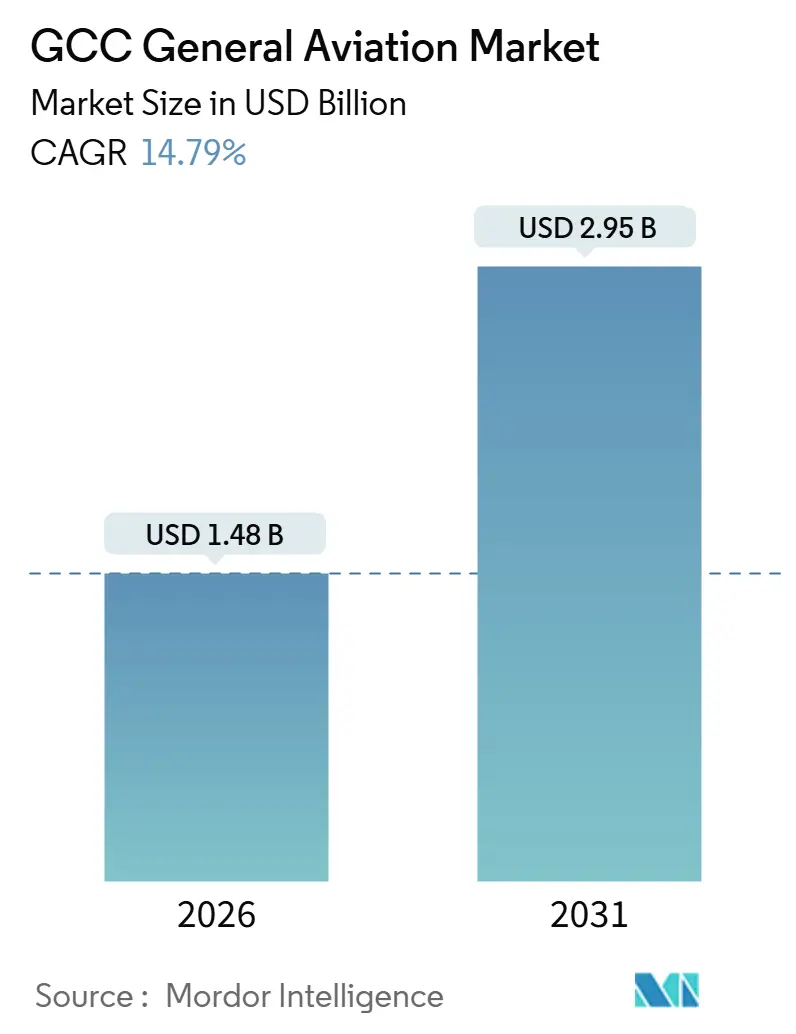

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

| Marktgröße (2031) | 2.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.79% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des GCC-Marktes für allgemeine Luftfahrt durch Mordor Intelligence

Der GCC-Markt für allgemeine Luftfahrt wird voraussichtlich von 1,24 Milliarden USD im Jahr 2025 auf 1,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 2,95 Milliarden USD erreichen, bei einem CAGR von 14,79% über den Zeitraum 2026–2031. Infrastruktur-Megaprojekte wie die Erweiterung des Al-Maktoum-Flughafens in Dubai, kombiniert mit Kapital aus Staatsfonds, haben Start- und Landebahnen, Vorfelder und Einrichtungen für Festbasisoperatoren (FBO) in den Vereinigten Arabischen Emiraten, Saudi-Arabien, Katar, Oman, Kuwait und Bahrain aufgewertet. Die regulatorische Liberalisierung, einschließlich der Entscheidung Saudi-Arabiens, ausländischen Charteroperatoren die Durchführung inländischer Strecken zu erlauben, beseitigt überkommene Marktzutrittsschranken und fördert die grenzüberschreitende Charternachfrage. Die Bevölkerung der Region mit einem extrem hohen Nettovermögen (UNHWI) wächst weiter; die Vereinigten Arabischen Emirate verzeichneten bis Ende 2024 einen Nettозufluss von 6.700 Millionären, was die Nachfrage nach Großkabinen-Jets mit ultragroßer Reichweite beschleunigt. Schließlich positioniert die frühe Einführung von elektrischen Senkrechtstart- und -landelösungen (eVTOL), gestützt durch Kaufzusagen in Milliardenhöhe, den GCC als Erprobungsfeld für fortschrittliche Luftmobilität.

Wichtigste Erkenntnisse des Berichts

- Nach Flugzeugtyp führten Geschäftsreiseflugzeuge den GCC-Markt für allgemeine Luftfahrt an und machten 2025 einen Marktanteil von 67,24% aus. Gleichzeitig wird erwartet, dass eVTOL-Plattformen bis 2031 mit einem CAGR von 17,21% expandieren.

- Nach Antriebsart entfielen konventionelle Kolben- und Turbinenantriebe 2025 auf 87,65% der Marktgröße des GCC-Marktes für allgemeine Luftfahrt; rein elektrische Systeme werden voraussichtlich bis 2031 mit einem CAGR von 18,64% wachsen.

- Nach Eigentumsmodell hielt das vollständige Privateigentum 2025 einen Anteil von 41,16% am GCC-Markt für allgemeine Luftfahrt, während Charter- und Lufttaxi-Aktivitäten bis 2031 voraussichtlich mit einem CAGR von 15,45% wachsen werden.

- Nach Endnutzer entfielen Geschäfts- und Unternehmenstransporte 2025 auf 48,78% der Marktgröße des GCC-Marktes für allgemeine Luftfahrt; der Rettungsmedizinische Dienst wird voraussichtlich mit einem CAGR von 15,82% bis 2031 wachsen.

- Nach Geografie hielt die VAE 2025 einen Anteil von 38,01% am GCC-Markt für allgemeine Luftfahrt, während Saudi-Arabien mit einem CAGR von 16,27% zwischen 2026 und 2031 das stärkste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des GCC-Marktes für allgemeine Luftfahrt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatlich geführter Ausbau von Flughäfen und Infrastruktur für die allgemeine Luftfahrt | +4.1% | Saudi-Arabien, VAE, Oman | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Großkabinen-Geschäftsreiseflugzeugen mit ultragroßer Reichweite | +3.2% | VAE, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Dubais Aufstieg zu einem regionalen Drehkreuz für die allgemeine Luftfahrt | +2.8% | Vereinigte Arabische Emirate, Ausstrahlungseffekte auf Katar und Bahrain | Kurzfristig (≤ 2 Jahre) |

| Ausbau dedizierter Flughäfen und Terminals für die allgemeine Luftfahrt | +2.3% | Saudi-Arabien, VAE | Langfristig (≥ 4 Jahre) |

| Liberalisierung der Vorschriften für die allgemeine Luftfahrt und der FBO-Lizenzierung | +1.9% | Saudi-Arabien, VAE, Kuwait | Mittelfristig (2–4 Jahre) |

| Entstehende Entwicklungs-Roadmaps für eVTOL und fortschrittliche Luftmobilität | +1.6% | Vereinigte Arabische Emirate, Saudi-Arabien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach großraumigen Geschäftsreisejets mit ultragroßer Reichweite

Unternehmenskäufer und UNHWIs bevorzugen Flugzeuge, die nonstop von Dubai oder Riad nach London, New York oder Singapur fliegen können. Qatar Executive betreibt bereits sechs Gulfstream G700 und plant, bis Anfang 2026 vier weitere zu übernehmen. Gulfstream listet mehr als 120 im Nahen Osten stationierte Jets, und Lieferzeiten von 18 bis 24 Monaten deuten auf anhaltenden Auftragsbestandsdruck hin.[1]Gulfstream Aerospace, "Marktpräsenz im Nahen Osten und Lieferzeitpläne," gulfstream.com RoyalJet bestellte drei Airbus ACJ320neo und hält sechs Optionen, was die Premium-Schmalrumpf-Nische erweitert. Die Hub-and-Spoke-Geografie, lange Streckenlängen und VIP-Kabinenerwartungen machen Flugzeuge der Super-Mittelklasse weniger relevant und veranlassen Betreiber wie NasJet, sich auf die G650/G700-Familie zu konzentrieren.

Staatlich geführte Erweiterung von Flughafen- und Allgemeinluftfahrtinfrastruktur

Saudi-Arabien strebt an, bis 2030 einen Umsatz von 2 Milliarden USD im Bereich der allgemeinen Luftfahrt zu erzielen, und plant sechs dedizierte Flughäfen für die allgemeine Luftfahrt. Das Al-Maktoum-Projekt in Dubai verdreifacht die FBO-Kapazität und reserviert abgetrennten Vorfeldflächen für Geschäftsreiseflugzeuge. Jetex eröffnete 2024 seinen ersten FBO am Red Sea International Airport und markierte damit den Beginn eines landesweiten Rollouts von fünf neuen Luftfahrt-Gateways im Rahmen von Vision 2030.[2]Jetex, "Eröffnung des FBO am Red Sea International Airport," jetex.com Falcon Aviation Services hat 100 Millionen USD für einen 13.705 Quadratmeter großen MRO-Hangar am Al-Maktoum-Flughafen zugesagt. Die Zivilluftfahrtbehörde Omans hat die Bearbeitungszeit für Genehmigungen ausländischer Luftfahrzeuge von 14 Tagen auf 72 Stunden reduziert, was den Transitverkehr von Dubai und Doha ablenkt.

Dubais Aufstieg zu einem regionalen Drehkreuz für die allgemeine Luftfahrt

Dubai South verzeichnete 2024 17.891 Bewegungen, was einem Anstieg von 7% gegenüber dem Vorjahr entspricht, und strebt bis Ende 2026 18.000 Bewegungen an. ExecuJet eröffnete im Dezember 2024 einen Flaggschiff-FBO am Flughafen und erhielt im Januar 2025 die Genehmigung der Europäischen Agentur für Flugsicherheit für die Wartung des Global 7500. DC Aviation Al-Futtaim erweiterte sein verwaltetes und Charter-Portfolio auf neun Flugzeuge und trat im Oktober 2025 dem Air-Elite-Netzwerk bei, wodurch es gegenseitige Abfertigungsleistungen an mehr als 240 Standorten erhielt. Die Zivilluftfahrtbehörde Dubai erteilt Genehmigungen für die allgemeine Luftfahrt in der Regel innerhalb von 48 Stunden, im Gegensatz zu den wochenlangen Genehmigungsverfahren, die andernorts häufig erforderlich sind. Jetex und Wright Electric rüsten über 30 FBOs mit Ladestationen für Elektroflugzeuge aus, beginnend in Dubai, mit dem Ziel, bis 2028 einen Hybrid-Elektro-Geschäftsreiseflugzeugdienst anzubieten.

Liberalisierung der Vorschriften für die allgemeine Luftfahrt und der FBO-Lizenzierung

Saudi-Arabien öffnete im Mai 2025 seine Inlandsstrecken für ausländische Charteroperateure; Vista Global erhielt sofort die Genehmigung und bedient nun die Strecken Riad–Dschidda und Riad–Dammam. Das CAR-66-Regelwerk der Vereinigten Arabischen Emirate von 2024 erkennt europäische Lizenzen an, was den Zustrom qualifizierter Ingenieure erleichtert. Die Generaldirektion für Zivilluftfahrt Kuwaits hat die Bearbeitungszeit für FBO-Lizenzen auf 90 Tage reduziert und die Kapitalanforderungen um 40 % gesenkt, was Anfang 2025 drei neue Antragsteller anzog. Das gestufte Genehmigungssystem Bahrains, das 2024 eingeführt wurde, senkte die Einstiegskosten für Betreiber mit kleinen Flotten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an qualifizierten Piloten und Wartungspersonal | -2.1% | GCC-weit, besonders akut in Saudi-Arabien und den Vereinigten Arabischen Emiraten | Kurzfristig (≤ 2 Jahre) |

| Luftraumüberlastung und Slot-Engpässe an wichtigen Flughäfen | -1.4% | Vereinigte Arabische Emirate (Dubai, Abu Dhabi), Saudi-Arabien (Riad), Katar (Doha) | Kurzfristig (≤ 2 Jahre) |

| Hohe Betriebs- und Eigentumskosten | -1.2% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen, die Flugzeuglieferungen und Ersatzteile betreffen | -0.9% | GCC-weit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten Piloten und Wartungspersonal

The Boeing Company prognostiziert, dass der Nahe Osten bis 2043 46.000 Piloten und 62.000 Techniker benötigen wird, während regionale Flugschulen jährlich nur etwa 750 Fachkräfte ausbilden.[3]Boeing, "Piloten- und Technikerprognose für den Nahen Osten 2024–2043," boeing.com Emirates allein plant, in den nächsten fünf Jahren 5.000 Piloten einzustellen, was Geschäftsreiseflugzeugbetreiber dazu veranlasst, hohe Gehälter anzubieten. Die Horizon International Flight Academy bildet jährlich 250 Kadetten aus, während der Saudi Aviation Club etwa 500 Studenten ausbildet, was weit unter den jährlich benötigten 1.200 Piloten liegt. MRO-Betriebe stehen vor ähnlichen Lücken; ausländische Ingenieure warten trotz der CAR-66-Reformen noch bis zu 12 Monate auf Arbeitsvisa. Nassleasing mit Besatzungen aus Europa und Nordamerika schließt kurzfristige Lücken, erhöht jedoch die Stundenkosten für Golfbetreiber um 20%–30%.

Luftraumüberlastung und Slot-Engpässe an wichtigen Flughäfen

Der Flughafen Dubai International beförderte 2024 92,30 Millionen Passagiere, behielt damit seinen globalen Spitzenstatus und ließ nur minimale Spitzenstunden-Slots für die allgemeine Luftfahrt übrig. Dubai South nahm den Überlauf auf und verzeichnete im ersten Halbjahr 2025 gegenüber dem ersten Halbjahr 2024 einen Anstieg des Flugvolumens von 15 %. 2024 hinzugefügte Korridore für erforderliche Navigationsleistung (Required Navigation Performance) steigern die Kapazität um 15 %, doch 40 % der Turboprop- und Kolbenflugzeuge verfügen nicht über konforme Avionik. Katars Hamad International erzwingt bei Großveranstaltungen noch immer zweistündige Puffer für Exekutivbewegungen, was Qatar Executive dazu zwingt, Jets andernorts vorzupositionieren. Saudi-Arabiens Programm für dedizierte Flughäfen für die allgemeine Luftfahrt wird den Druck lindern, doch die ersten drei Standorte werden voraussichtlich nicht vor 2028 eröffnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flugzeugtyp: Geschäftsreisejets sichern den Markt, eVTOLs setzen das Tempo

Das Segment der Geschäftsreiseflugzeuge machte 2025 67,24% des Marktanteils des GCC-Marktes für allgemeine Luftfahrt aus, angetrieben durch die anhaltende Nachfrage nach Nonstop-Verbindungen nach London, New York und Singapur. Die sechsköpfige G700-Flotte von Qatar Executive verdeutlicht die Ausrichtung auf Premium-Kabinen, während die ACJ320neo-Bestellung von RoyalJet das wachsende Interesse an Schmalrumpf-VIP-Flugzeugen signalisiert. Turboprops bedienen die Pendelflüge von Saudi Aramco zu abgelegenen Feldern, und Kolbenflugzeuge sind in Flugschulen fest verankert, doch beide Nischen machen weniger als 15% der Flugstunden aus.

Das eVTOL-Segment wird voraussichtlich mit dem höchsten CAGR von 17,21% bis 2031 wachsen, nachdem Joby Aviation im Juni 2025 seine erste Einheit ausgeliefert hat und The Helicopter Company eine Ausschreibung für bis zu 200 Flugzeuge für 2025 vorbereitet. Drehflügler bilden weiterhin das Rückgrat für Offshore-Energie, Polizeiarbeit und Rettungsmedizinische Dienste, wobei The Helicopter Company 2025 58 Hubschrauber betreibt und plant, bis Ende 2026 über 30 dedizierte Rettungsmedizinische Dienste-Hubschrauber zu verfügen.

Nach Antriebstyp: Konventionelle Dominanz steht vor elektrischer Disruption

Konventionelle Kolben-/Turbinentriebwerke machten 2025 87,65% des GCC-Marktes für allgemeine Luftfahrt aus; rein elektrische Systeme werden jedoch voraussichtlich bis 2031 mit einem CAGR von 18,64% expandieren. Wright Electric und Jetex installieren 30 Schnellladestationen, um bis 2028 540 km Hybrid-Jet-Strecken abzudecken. Wasserstoff-elektrische Initiativen wie JEKTAs PHA-ZE 100 und Beyond Aeros BYA-1 streben Markteintritte bis 2030 an, doch die Betankungsinfrastruktur bleibt über die Pilotprojekte in Dubai South hinaus noch im Anfangsstadium.[4]JEKTA, "Entwicklung des wasserstoffelektrischen Flugzeugs PHA-ZE 100," jekta.ch

Hybrid-elektrische Turboprops, veranschaulicht durch Dahers EcoPulse-Demonstrator, bieten eine Übergangseffizienz bei gleichzeitiger Beibehaltung der konventionellen Reichweite, was sie für Ölfeld-Kurzstrecken in Saudi-Arabien attraktiv macht. Rolls-Royce-Pearl-700-Triebwerke dominieren weiterhin die Missionen mit der größten Reichweite, und Turbinenantriebe werden die Premium-Kabinensegmente voraussichtlich bis mindestens 2035 dominieren.

Nach Eigentumsmodell: Charter-Wachstum fordert Vollständiges Privateigentum heraus

Vollständiges Privateigentum machte 2025 41,16% der Aktivitäten aus; Charter- und Lufttaxi-Betreiber sind jedoch auf dem Weg zu einem CAGR von 15,45%, da Golfkonzerne einen vermögensleichten Zugang zu Transportkapazitäten bevorzugen. Vista Global sicherte sich im April 2025 1,3 Milliarden USD zur Skalierung, und seine inländischen Chartergenehmigungen in Saudi-Arabien erweitern den adressierbaren Pool um 47% der lokalen Abflüge.

Verwaltete Flotten expandieren ebenfalls. So fügte DC Aviation Al-Futtaim zwischen 2023 und 2025 acht verschiedene Jets hinzu und trat Air Elite bei, um den Service an 240 Flughäfen zu gewährleisten. Staatliche Missionsflotten, insbesondere die Rettungsmedizinischen Dienste- und Sicherheitsressourcen von The Helicopter Company, folgen mehrjährigen Verträgen, die die Nachfrage unabhängig von Makrozyklen stabilisieren.

Nach Endnutzeranwendung: Unternehmenstransport führt, medizinische Dienste beschleunigen

Geschäfts- und Unternehmenstransporte machten 2025 48,78% der Flugstunden aus, da große Golfkonglomerate trotz Ölpreisschwankungen robuste Reisebudgets aufrechterhielten. Rettungsmedizinische Dienste werden voraussichtlich bis 2031 einen CAGR von 15,82% verzeichnen. Das Abkommen mit dem Saudischen Roten Halbmond umfasst 28 Hubschrauber und bis zu sechs Festflügel-Luftkrankenwagen über vier Jahre, was die Transferzeiten zwischen Riad und Tabuk auf 90 Minuten reduziert.

Das private Freizeitfliegen hinkt aufgrund einer begrenzten Anzahl von Flughäfen für die allgemeine Luftfahrt und hoher Betriebskosten noch hinterher, doch Omans 72-Stunden-Genehmigungsfrist fördert nun mehr ausländisch registrierte Ankünfte. Sondermissionsaufgaben, Grenzpatrouille, Strafverfolgung und Offshore-Überwachung bleiben Nischen, sind aber strategisch bedeutsam und umfassen King Air 350, Pilatus PC-12 und Leonardo AW139 Hubschrauber.

Geografische Analyse

Die VAE hielten 2025 38,01% des Marktanteils des GCC-Marktes für allgemeine Luftfahrt, angetrieben durch zunehmende Abflüge aus Dubai und den Ausbau von Al Maktoum, der den FBO-Durchsatz voraussichtlich verdreifachen wird. ExecuJets Luxus-FBO und die EASA-Genehmigung für den Global 7500 sowie Falcon Aviations MRO-Bau für 100 Millionen USD vertiefen das Dienstleistungsökosystem. Abu Dhabi positioniert sich unterdessen durch seine Partnerschaft mit Archer Aviation als eVTOL-Testfeld des GCC, mit Testflügen ab 2026. Die Initiative von Wright Electric zum Aufbau eines regionalen Ladenetzes steht im Einklang mit Prognosen, die darauf hindeuten, dass 35% der innerhalb des GCC geflogenen Strecken in einen elektrischen Reichweitenbereich von 540 km fallen.

Saudi-Arabien wird voraussichtlich mit einem CAGR von 16,27% das stärkste Wachstum im Block verzeichnen, da Vision 2030 sechs ausschließlich der allgemeinen Luftfahrt gewidmete Flughäfen vorschreibt und den Protektionismus im Inlandscharter beseitigt. Jetex' Red-Sea-FBO und Joby Aviations Rahmenvertrag über 200 Flugzeuge verdeutlichen die Dynamik ausländischer Investitionen. The Helicopter Company plant bis 2026 30 Rettungsmedizinische Dienste-Drehflügler, während Mukamalah Aviation und Archer Aviation Korridore für urbane Luftmobilität anstreben, die Riads neues Stadtzentrum mit dem King-Khalid-Flughafen verbinden.

Oman, Kuwait und Bahrain halten zusammen weniger als 20% Marktanteil, profitieren jedoch vom Überlaufverkehr, wenn Dubai oder Doha mit Ausgangssperren oder Slot-Beschränkungen konfrontiert sind. Omans Schnellgenehmigungsverfahren, Kuwaits 90-tägige FBO-Lizenzierung und Bahrains vereinfachtes Genehmigungssystem haben bereits ein Trio von Start-ups angezogen, die sich auf Kolben- und Turboprop-Nischen konzentrieren.

Wettbewerbslandschaft

Der Markt ist moderat fragmentiert, wobei kein Betreiber einen Marktanteil von mehr als 20 % überschreitet, doch die Konsolidierung beschleunigt sich. Originalgerätehersteller (OEMs) üben Preisgestaltungsmacht bei langen Auftragsrückständen aus; die Wartelisten für Gulfstreams G700 und Bombardiers Global 7500 erstrecken sich über mehr als 24 Monate, was Betreiber dazu zwingt, veraltete Flotten zu behalten, und das MRO-Volumen in die Höhe treibt.

DC Aviation Al-Futtaim verbreiterte seinen Flottenmix und trat dem Air-Elite-Netzwerk bei, was eine markenkonsistente Bodenabfertigung an 240 Flughäfen gewährleistet und Unternehmenskunden mit mehrstrecken-Reiseplänen anspricht. Die Rahmenvereinbarungen von The Helicopter Company, die 250 Airbus- und Leonardo S.p.A.-Hubschrauber abdecken, sowie erwartete eVTOL-Bestellungen positionieren das Unternehmen zur Dominanz in EMS- und Sondermissions-Bereichen, da Ölkonzerne den Flugbetrieb auslagern.

Vista Global verwaltet 270 eigene Flugzeuge und koordiniert 2.100 Allianz-Jets; seine im April 2025 angekündigte Finanzierung in Höhe von USD 1,3 Milliarden finanziert eine tiefere Durchdringung des Golfs und des Inlandsflugmarktes Saudi-Arabiens – ein Novum für eine ausländische Marke. ExecuJets EASA-Genehmigung vom Januar 2025 für die Wartung des Global 7500 hebt seinen Dubai-South-Komplex in einer Region hervor, die dringend MRO-Kapazitäten für Schwerjets benötigt. Kleinere Incumbents wie NasJet spüren Margendrück, nachdem sie Dassault-Operationen abgegeben und die Exklusivität auf inländischen Saudi-Strecken verloren haben. Erste Mover in der Infrastruktur für elektrisches Laden, wie Jetex und Wright Electric, könnten einen frühen Anteil am aufkommenden Wartungsmarkt für hybrid-elektrische Flugzeuge sichern.

Branchenführer im GCC-Markt für allgemeine Luftfahrt

Textron Inc.

Embraer S.A.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

Leonardo S.p.A.

Dassault Aviation SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Intercontinental Aviation Enterprise FZ-LLC unterzeichnete ein Memorandum of Understanding (MoU) mit Diamond Aircraft Industries GmbH zum Erwerb von 10 Diamond-Schulungsflugzeugen mit dem Ziel, die Pilotenausbildungskapazität und die betrieblichen Fähigkeiten in den Vereinigten Arabischen Emiraten zu verbessern und dabei mit seinen globalen Expansionszielen in Einklang zu bleiben.

- Januar 2025: Qatar Executive, die Privatjet-Charter-Sparte der Qatar Airways Group, erweiterte seine Flotte um zwei zusätzliche Gulfstream G700-Flugzeuge und erhöhte die Gesamtzahl auf sechs. Vier weitere G700 sind bis 2025 und Anfang 2026 zur Auslieferung geplant, was QEs Kapazität zur Bereitstellung von Luxus-Luftfahrtdienstleistungen weiter ausbaut.

Berichtsumfang des GCC-Marktes für allgemeine Luftfahrt

Die allgemeine Luftfahrt umfasst alle nicht-kommerziellen zivilen Luftfahrtaktivitäten, mit Ausnahme von planmäßigen Fluglinienverkehren und militärischen Operationen. Dieser Sektor umfasst Privatfliegen, Geschäftsluftfahrt, Flugausbildung und Luftcharterdienstleistungen. Die Flugzeuge reichen von kleinen Kolbenflugzeugen bis hin zu fortschrittlichen Turboprops, Drehflüglern, Geschäftsreiseflugzeugen und Fahrzeugen für fortschrittliche Luftmobilität. Die allgemeine Luftfahrt spielt eine zentrale Rolle bei der Unterstützung von Sektoren wie Wirtschaft, Tourismus und medizinischen Diensten. Sie bietet flexible, maßgeschneiderte Luftfahrtlösungen und hält dabei strikt die Sicherheitsvorschriften lokaler und internationaler Behörden ein.

Der GCC-Markt für allgemeine Luftfahrt ist nach Flugzeugtyp, Antriebsart, Eigentumsmodell, Endnutzeranwendung und Geografie segmentiert. Nach Flugzeugtyp ist der Markt in Geschäftsreiseflugzeuge, Turboprop-Starrflügelflugzeuge, Kolben-Starrflügelflugzeuge, Drehflügler und eVTOLs für fortschrittliche Luftmobilität segmentiert. Nach Antriebsart ist der Markt in konventionelle Kolben-/Turbinenantriebe, Hybrid-Elektro und rein elektrisch segmentiert. Nach Eigentumsmodell ist der Markt in vollständiges Privateigentum, Bruchteilseigentum, Charter-/Lufttaxi-Betreiber, Ausbildungs- und akademische Einrichtungen sowie staatliche und Sondermissionsbetreiber segmentiert. Nach Endnutzeranwendung ist der Markt in Geschäfts-/Unternehmenstransport, privates und Freizeitfliegen, Sondermissionen (Aufklärung, Überwachung, Strafverfolgung), Rettungsmedizinische Dienste/Luftkrankenwagen und Pilotenausbildung segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für die allgemeine Luftfahrt im GCC für sechs regionale Länder. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Geschäftsreisejets | Großraumjet |

| Mittelgroßer Jet | |

| Leicht-/Sehr-Leichtjet | |

| Turboprop-Starrflügler | |

| Kolben-Starrflügler | |

| Drehflügler | |

| Fortschrittliche Luftmobilität eVTOLs |

| Konventioneller Kolben-/Turbineantrieb |

| Hybrid-Elektrisch |

| Rein Elektrisch |

| Vollständiges Privateigentum |

| Bruchteilseigentum |

| Charter-/Lufttaxi-Betreiber |

| Ausbildungs- und akademische Institutionen |

| Regierungs- und Sondermissionsbetreiber |

| Geschäfts-/Unternehmenstransport |

| Privates und Freizeitfliegen |

| Sondermission (ISR, Überwachung, Strafverfolgung) |

| Notfallmedizin/Krankentransport |

| Pilotenausbildung |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Oman |

| Kuwait |

| Bahrain |

| Nach Flugzeugtyp | Geschäftsreisejets | Großraumjet |

| Mittelgroßer Jet | ||

| Leicht-/Sehr-Leichtjet | ||

| Turboprop-Starrflügler | ||

| Kolben-Starrflügler | ||

| Drehflügler | ||

| Fortschrittliche Luftmobilität eVTOLs | ||

| Nach Antriebstyp | Konventioneller Kolben-/Turbineantrieb | |

| Hybrid-Elektrisch | ||

| Rein Elektrisch | ||

| Nach Eigentumsmodell | Vollständiges Privateigentum | |

| Bruchteilseigentum | ||

| Charter-/Lufttaxi-Betreiber | ||

| Ausbildungs- und akademische Institutionen | ||

| Regierungs- und Sondermissionsbetreiber | ||

| Nach Endnutzeranwendung | Geschäfts-/Unternehmenstransport | |

| Privates und Freizeitfliegen | ||

| Sondermission (ISR, Überwachung, Strafverfolgung) | ||

| Notfallmedizin/Krankentransport | ||

| Pilotenausbildung | ||

| Nach Geografie | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Katar | ||

| Oman | ||

| Kuwait | ||

| Bahrain |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Marktnachfrage in den Golfstaaten?

Der GCC-Markt für allgemeine Luftfahrt wächst mit einer CAGR von 14,79 % und verdoppelt sich von USD 1,48 Milliarden im Jahr 2026 auf USD 2,95 Milliarden bis 2031.

Welches Land führt bei den regionalen Abflügen von Geschäftsreisejets?

Die Vereinigten Arabischen Emirate halten einen Marktanteil von 38,01 % und verzeichneten 2025 den höchsten Anteil an Geschäftsreisejet-Starts – den höchsten im Block.

Was treibt den Anstieg bei der Beschaffung von großraumigen Flugzeugen an?

Wachsende UNHWI-Bevölkerungen, lange interkontinentale Streckenlängen und Upgrades der FBO-Infrastruktur begünstigen den Gulfstream G700, den ACJ320neo und ähnliche Flugzeuge.

Wie gehen die Golfstaaten-Regulierer mit dem Pilotenmangel um?

Saudi-Arabien und die Vereinigten Arabischen Emirate haben Vereinbarungen zur Ausbildungskapazität unterzeichnet, die CAR-66-Lizenzkonvergenz eingeführt und mit OEMs zusammengearbeitet, um Akademien zu skalieren, doch die Nachfrage übersteigt das Angebot weiterhin um mehr als 20 % jährlich.

Seite zuletzt aktualisiert am: