Marktgröße und Marktanteil für Psoriasis-Arthritis-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

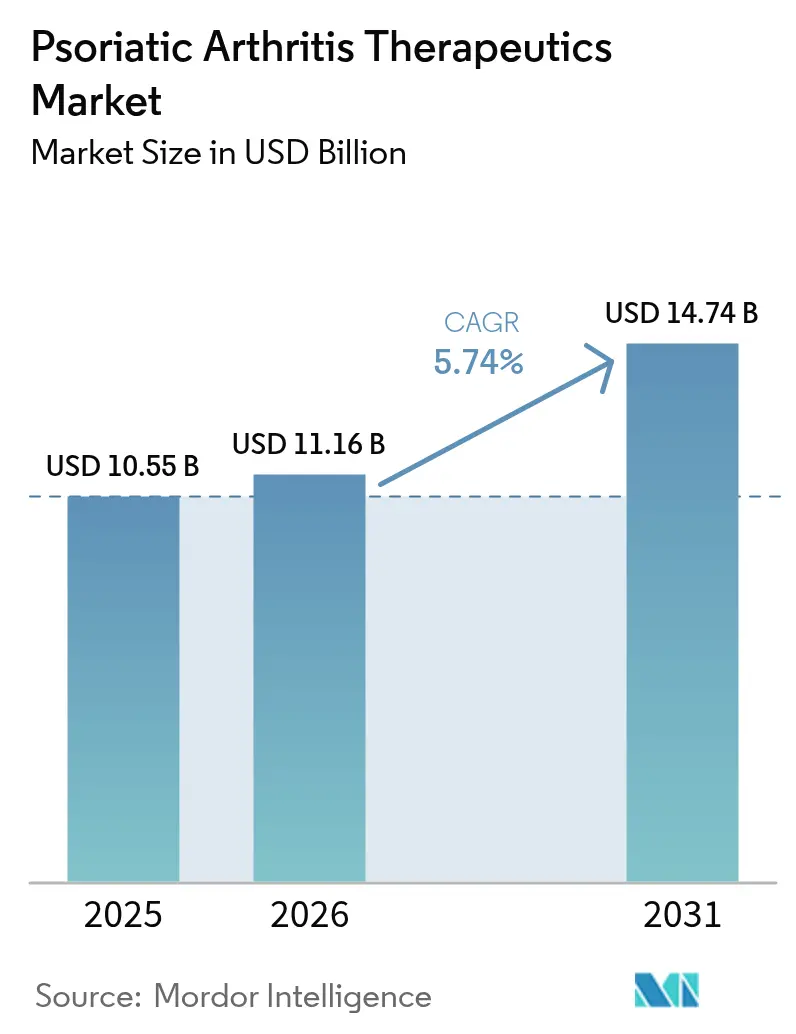

| Marktgröße (2026) | 11.16 Milliarden US-Dollar |

| Marktgröße (2031) | 14.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Psoriasis-Arthritis-Therapeutika von Mordor Intelligence

Die Marktgröße für Psoriasis-Arthritis-Therapeutika wird voraussichtlich von 10,55 Milliarden USD im Jahr 2025 auf 11,16 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 5,74 % über den Zeitraum 2026–2031 14,74 Milliarden USD erreichen. Zunehmende Krankheitssichtbarkeit, der Zusammenhang zwischen Adipositas und metabolischem Syndrom sowie eine robuste Pipeline biologischer Neuzulassungen erweitern sowohl den Patientenpool als auch die therapeutischen Möglichkeiten. Die Zulassung von Bimekizumab im Jahr 2024, dem ersten dualen IL-17A/F-Inhibitor, bestätigt den Wandel der Branche hin zur Multi-Zytokin-Blockade, während drei Ustekinumab-Biosimilars, die Anfang 2025 in die Vereinigten Staaten eingeführt wurden, unmittelbaren Preiswettbewerb ausgelöst haben. Die diagnostische Latenz nimmt weiter ab, da Rheumatologen hochauflösende Bildgebung und Biomarker-Panels einsetzen und damit Kohorten für Frühinterventionen erweitern. Digitale Adhärenzplattformen, insbesondere Tele-Rheumatologie-Dienste, verbessern die Medikamentenpersistenz und erweisen sich in unterversorgten Regionen als entscheidend.

Wichtigste Erkenntnisse des Berichts

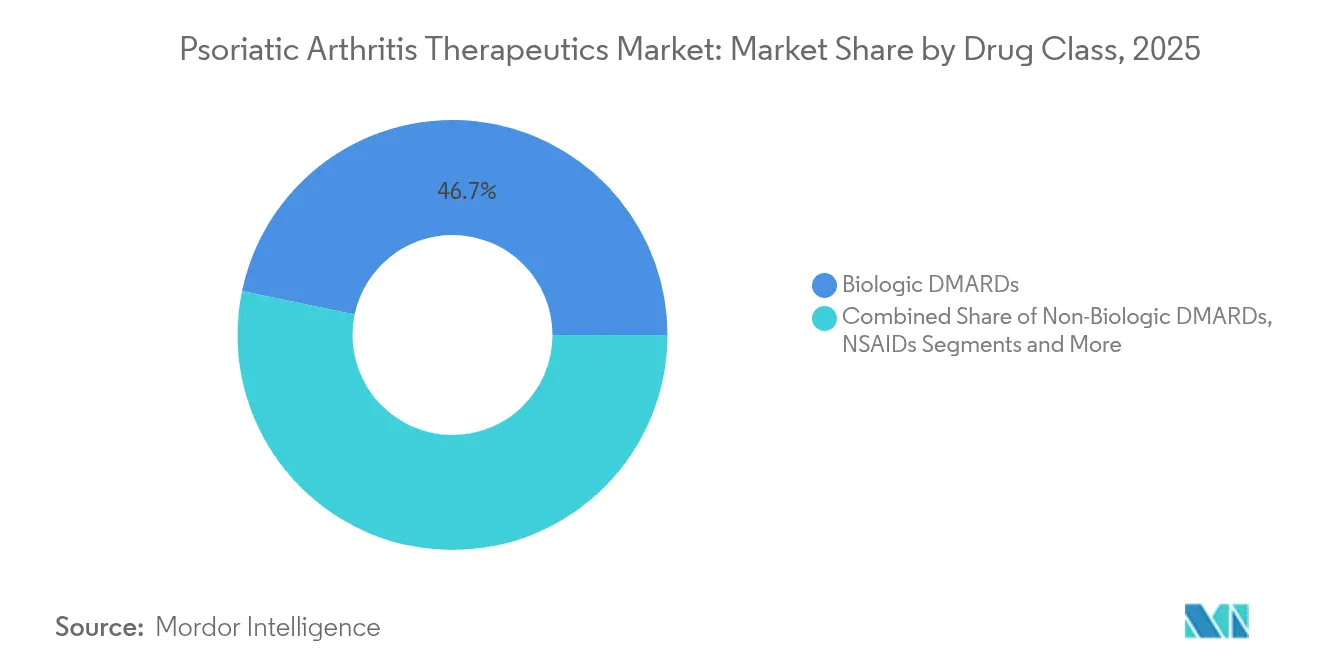

- Nach Wirkstoffklasse führten biologische DMARDs mit einem Marktanteil von 46,72 % am Markt für Psoriasis-Arthritis-Therapeutika im Jahr 2025; nicht-biologische DMARDs werden voraussichtlich bis 2031 mit einer CAGR von 6,68 % wachsen.

- Nach Verabreichungsweg hielten parenterale Formulierungen im Jahr 2025 einen Anteil von 71,83 % an der Marktgröße für Psoriasis-Arthritis-Therapeutika, während orale Therapien bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen werden.

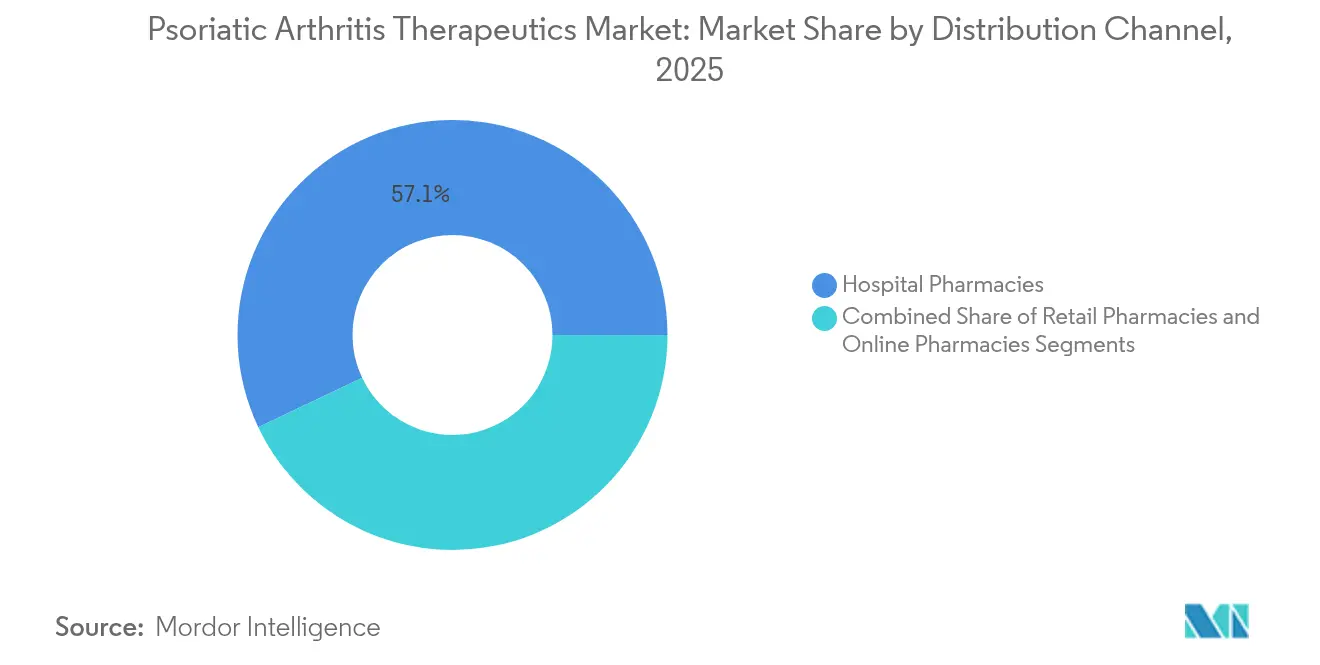

- Nach Vertriebskanal entfielen im Jahr 2025 57,05 % des Umsatzes auf Krankenhausapotheken; Online-Apotheken weisen mit einer CAGR von 6,88 % bis 2031 die höchste Wachstumsdynamik auf.

- Nach Altersgruppe entfielen im Jahr 2025 52,12 % des Umsatzes auf Erwachsene; Geriatrische Patienten weisen mit einer CAGR von 6,83 % bis 2031 die höchste Wachstumsdynamik auf.

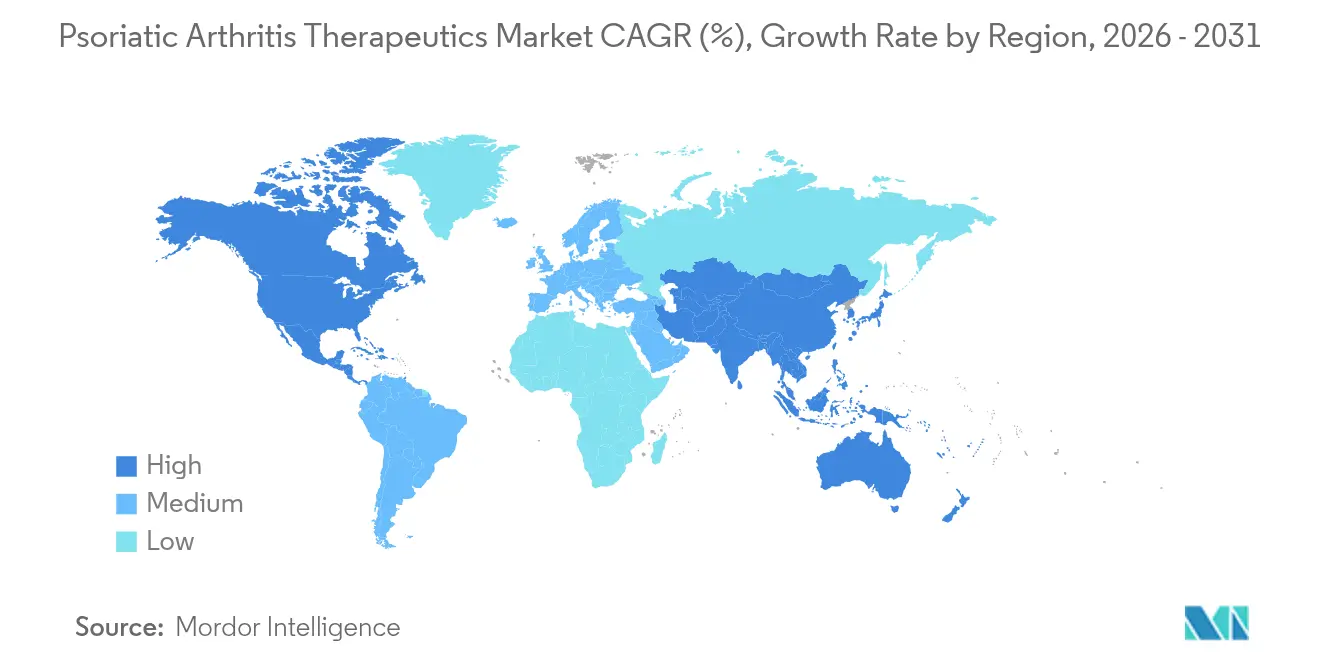

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 41,45 % am Markt für Psoriasis-Arthritis-Therapeutika, während Asien-Pazifik bis 2031 mit einer CAGR von 6,9 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Psoriasis-Arthritis-Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Prävalenz im Zusammenhang mit Adipositas und metabolischem Syndrom | +1.8% | Global, mit stärkerer Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Erweiterung zugelassener biologischer und tsDMARD-Therapien | +2.1% | Global, angeführt von Zulassungen in den USA und der EU | Kurzfristig (≤ 2 Jahre) |

| Frühzeitigere Diagnose durch Bildgebung und Biomarker-Panels | +1.2% | Zunächst entwickelte Märkte, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Kostenträgerakzeptanz wertbasierter Verträge für Biologika | +0.7% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einführung digitaler Adhärenz- und Überwachungslösungen | +0.9% | Global, mit schnellerer Einführung in technologieaffinen Regionen | Langfristig (≥ 4 Jahre) |

| Übernahme von Biosimilar-Biologika zur Senkung von Markteintrittsbarrieren | +1.5% | Global, mit höchster Auswirkung in Europa und Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Prävalenz im Zusammenhang mit Adipositas und metabolischem Syndrom

Adipositas erhöht das Risiko für Psoriasis-Arthritis um 40–60 %, und mehr als ein Viertel der Erwachsenen in Hocheinkommensländern erfüllt heute die Kriterien des metabolischen Syndroms, was die anhaltende Nachfrage nach biologischen DMARDs antreibt [1]Robin C. Yi, "Therapeutische Fortschritte bei Psoriasis und Psoriasis-Arthritis," MDPI, mdpi.com. Aus Fettgewebe stammende Zytokine verstärken die systemische Entzündung und führen zu frühzeitigeren Überweisungen an Rheumatologen. Kommerzielle Kostenträger erkennen zunehmend die Komorbiditätslast an und erweitern die Kostenübernahme für fortgeschrittene Therapien, die langfristige Behinderungskosten senken können.

Erweiterung zugelassener biologischer und tsDMARD-Therapien

Die Zulassung von Bimekizumab im Jahr 2024 lieferte den ersten dualen IL-17A/F-Ansatz und erzielte eine überlegene Hautklärung im Vergleich zu Ixekizumab, was die zytokinspezifischen Optionen erweitert. Der Phase-3-Erfolg von Deucravacitinib im März 2025 (54,2 % ACR20 gegenüber 39,4 % Placebo) signalisiert eine neue orale Option, die die Erstlinienverwendung bei moderater Erkrankung ausweiten könnte [2]Bristol Myers Squibb Pressemitteilung, "Sotyktu Phase-3-Ergebnisse," bms.com . Schnelle Ergänzungen der Zulassungsindikationen verringern die Abhängigkeit von TNF-Inhibitoren und ermöglichen sequenzbasierte Therapieschemata, die auf Biomarkerprofile zugeschnitten sind.

Frühzeitigere Diagnose durch Bildgebung und Biomarker-Panels

Hochauflösender Ultraschall erkennt Enthesitis vor irreversibler Erosion, während Serum-IL-17- und IL-23-Assays eine frühzeitige Therapiestratifizierung ermöglichen. In die Dermatologie integrierte digitale Fragebögen identifizieren bis zu 30 % der Psoriasis-Patienten mit Gelenkerkrankungsrisiko innerhalb von zehn Jahren. Frühzeitigere Überweisungen unterstützen die Einleitung von Biologika im milderen Krankheitsstadium und verlagern das Volumen in ambulante Versorgungseinrichtungen.

Kostenträgerakzeptanz wertbasierter Verträge

Nordamerikanische und europäische Versicherer knüpfen die Erstattung von Biologika zunehmend an reale Therapieergebnisse und gleichen Anschaffungskosten durch Ergebnisgarantien aus. Verträge für IL-23- und IL-17-Wirkstoffe bieten Rabatte, wenn Haut- und Gelenkwerte sich nicht verbessern, was den Zugang zu Arzneimittellisten erleichtert und eine breitere Nutzung unterstützt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gesamtbehandlungskosten und Eigenanteil der Patienten | -1.4% | Global, mit höchster Auswirkung auf dem US-Markt | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbedenken bei langfristiger Immunsuppression | -0.8% | Global, mit regulatorischem Fokus in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Rheumatologenkapazität in Schwellenmärkten | -0.6% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Erstattungsverzögerungen für neuartige zielgerichtete Wirkstoffe | -0.5% | Global, mit höchster Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gesamtbehandlungskosten und Eigenanteil der Patienten

Die jährlichen Therapiekosten belaufen sich auf 45.000–80.000 USD, wobei Medicare-Begünstigte Eigenanteile von 4.423–6.950 USD tragen, was zu Abbruchraten von 15–20 % führt. Stufentherapiepflichten verzögern den Beginn einer biologischen Therapie um 3–6 Monate und erhöhen das Risiko irreversibler Gelenkschäden [3]Georgia Marquez-Grap, "Die Auswirkungen der Stufentherapie auf Personen mit Psoriasis-Erkrankung in den USA: Perspektiven von Patienten und Leistungserbringern," Springer Nature, link.springer.com.

Sicherheitsbedenken bei langfristiger Immunsuppression

Eine Fünfzehn-Jahres-Überwachung verknüpft TNF-Inhibitoren mit erhöhten Raten hämatologischer Malignome, wenn auch bei 2–3 Ereignissen pro 1.000 Patientenjahren, was eine intensive Überwachung erfordert. FDA-Boxed-Warnhinweise zu kardiovaskulären Risiken von JAK-Inhibitoren, die 2024 herausgegeben wurden, dämpften die Verschreibungsbereitschaft trotz klinischer Wirksamkeit.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biologische Dominanz steht vor Biosimilar-Disruption

Biologische DMARDs trugen im Jahr 2025 4,93 Milliarden USD bei und repräsentierten 46,72 % des Marktanteils für Psoriasis-Arthritis-Therapeutika. Zulassungen von Ustekinumab-Biosimilars Anfang 2025 haben bereits die Umsätze der Originalpräparate geschmälert und dürften die Markenpreise in der gesamten Klasse senken. Unterdessen sind nicht-biologische DMARDs auf dem Weg, mit einer CAGR von 6,68 % bis 2031 zu übertreffen, da orale niedermolekulare Wirkstoffe wie Deucravacitinib an Verbreitung gewinnen.

Kostenbewusste Verschreiber führen mehr Patienten zu Methotrexat plus zielgerichteten Synthetics, bevor sie injizierbare Biologika einleiten, was Möglichkeiten für hybride Sequenzierungsstrategien schafft. Adalimumab-Biosimilars eroberten bis Ende 2024 23 % des Anti-TNF-Volumens in den Vereinigten Staaten und stimulierten eine parallele Einführung in Europa, wo Ausschreibungseinkäufe die Preiserosion verstärken. Diese Wettbewerbsdynamik hat Originalhersteller dazu veranlasst, sich auf Vermögenswerte der nächsten Generation wie Guselkumab und Risankizumab zu konzentrieren, die unterschiedliche Wirkmechanismen oder verbesserte Dosierungsvorteile bieten.

Nach Verabreichungsweg: Parenterale Führungsposition durch orale Innovation herausgefordert

Injektionspräparate behielten einen Umsatzanteil von 71,83 %, bedingt durch hohe Bioverfügbarkeitsanforderungen für monoklonale Antikörper. Subkutane Selbstdosierung alle acht bis zwölf Wochen verbessert die Adhärenz im Vergleich zu wöchentlichen Therapieschemata und unterstützt die anhaltende parenterale Nachfrage. Dennoch erzielten orale Produkte mit einer CAGR von 6,72 % das schnellste Wachstum und könnten ihre Marktgröße für Psoriasis-Arthritis-Therapeutika bis 2031 auf 3,39 Milliarden USD steigern.

JAK- und TYK2-Inhibitoren, darunter Tofacitinib und Deucravacitinib, stehen im Mittelpunkt dieses Wandels und ermöglichen es Rheumatologen, eine Therapie ohne Injektionsschulungsinfrastruktur einzuleiten. Direkte Vergleichsstudien zeigen eine ähnliche Wirksamkeit wie subkutane Vergleichspräparate, wobei Umfragedaten zeigen, dass 78 % der Patienten eine orale Dosierung bevorzugen würden, wenn Sicherheit und Wirksamkeit gleichwertig sind.

Nach Vertriebskanal: Krankenhausdominanz weicht digitalen Kanälen

Spezialisierte Krankenhausapotheken verwalteten im Jahr 2025 57,05 % des Umsatzes, angetrieben durch komplexe Kühlkettenlogistik und die Integration von Infusionszentren. Ihre eingebetteten klinischen Dienste bieten Injektionsschulung und Überwachung unerwünschter Ereignisse, die für risikoreiche Immunsuppressiva weiterhin entscheidend sind. Dennoch skaliert das Online-Segment mit einer CAGR von 6,88 %, unterstützt durch regulatorische Genehmigungen für den direkten Versand von Biologika an Patienten und eine verstärkte Telemedizin-Nutzung während der Pandemie.

Digitale Apotheken nutzen synchronisierte Nachfüllerinnerungen, Haustürlieferung und Videoberatung, um Adhärenzlücken zu schließen. Plattformen mit bundesstaatenübergreifenden Lizenzen decken nun 42 US-amerikanische Bundesstaaten ab und verbessern die Reichweite von Spezialmedikamenten in ländlichen Landkreisen mit geringer Rheumatologen-Dichte. Pharmacy-Benefit-Manager leiten den Verkehr auch zu Versandapotheken, die höhere Formulierungsrabatte erzielen.

Nach Altersgruppe: Erwachsenenprävalenz treibt Wachstumsbeschleunigung bei Geriatrischen Patienten

Erwachsene im Alter von 30–50 Jahren machten 2025 52,12 % des Umsatzes aus, da der Symptombeginn mit der Haupterwerbsphase zusammenfällt. Die biologische Adhärenz in dieser Gruppe liegt nach zwölf Monaten durchschnittlich bei 65 %, was deutlich höher ist als bei der geriatrischen Kohorte. Das Segment der ≥65-Jährigen wird jedoch voraussichtlich jährlich um 6,83 % wachsen, was die globale Bevölkerungsalterung und eine bessere Erkennung von Spätmanifestationen widerspiegelt.

Die geriatrische Versorgung erschwert die Dosierung aufgrund von Polypharmazie und Immunoseneszenz: Das Infektionsrisiko ist gegenüber jüngeren Erwachsenen zweifach erhöht, was Ärzte zu IL-23-Inhibitoren mit günstigen Sicherheitssignalen lenkt. Pädiatrische Erkrankungen bleiben selten, stellen jedoch einen strategischen Fokus für Unternehmen dar, die Lebenszyklusindikationen zur Verlängerung der Produktexklusivität anstreben.

Geografische Analyse

Nordamerika behielt die Führungsposition mit einem Umsatz von 4,37 Milliarden USD im Jahr 2025 und einem Marktanteil von 41,45 % für Psoriasis-Arthritis-Therapeutika. Frühe FDA-Zulassungen, hohe biologische Durchdringung und ausgereifte Spezialapothekennetzwerke gleichen Zugangshindernisse durch Vorabgenehmigungsverzögerungen aus. Medicare-Patienten tragen weiterhin durchschnittliche jährliche Eigenanteile von 4.423–6.950 USD, was zu Therapieabbrüchen führt und politische Debatten über die Neugestaltung von Teil D auslöst. Stufentherapieprotokolle können zwar die Ausgaben kontrollieren, aber die optimale Therapie verzögern, was zu funktionellem Abbau und erhöhten nachgelagerten Kosten führt.

Asien-Pazifik verzeichnete mit 6,9 % die schnellste CAGR und könnte Europa bis 2031 überholen. Japan behandelt bereits 55,3 % der Psoriasis-Arthritis-Fälle mit Biologika nach Leitlinienrevisionen, die eine frühe intensive Therapie priorisieren. China und Indien skalieren die inländische Biosimilar-Produktion, senken die Stückkosten und machen fortgeschrittene Versorgung für städtische Mittelschichtbevölkerungen zugänglicher. Das südkoreanische Einzahler-Modell finanziert Risankizumab und Guselkumab nach Managed-Entry-Vereinbarungen, die die Budgetauswirkungen begrenzen.

Europas stetiges Wachstum beruht auf Bewertungen der Gesundheitstechnologie, die den klinischen Nutzen gegen den Preis abwägen und die Biosimilar-Durchdringung zur Kosteneindämmung beschleunigen. Ergebnisbasierte Verträge in Deutschland und Frankreich knüpfen die Erstattung an reale PASI- und ACR-Ergebnisse und beeinflussen globale Preisstrategien. Lateinamerikanische Märkte hinken aufgrund von Fachkräftemangel und Finanzierungsengpässen hinterher, doch öffentlich-private Partnerschaften in Brasilien und Argentinien erweitern Rheumatologiekliniken und subventionieren zielgerichtete Wirkstoffe.

Wettbewerbslandschaft

Der Markt für Psoriasis-Arthritis-Therapeutika bleibt mäßig konzentriert, da die fünf führenden Unternehmen – AbbVie, Johnson & Johnson, Pfizer, Bristol Myers Squibb und UCB – zusammen rund 68 % des Umsatzes 2024 kontrollierten. AbbVie verlagerte den Werbefokus von Humira auf Skyrizi und Rinvoq im Vorfeld der Biosimilar-Erosion und investierte 2025 mehr als 3 Milliarden USD in die Immunologie-Forschung und -Entwicklung. Johnson & Johnson begegnet dem Biosimilar-Druck auf Stelara durch die Beschleunigung von Tremfya-Lebenszyklusstudien bei axialer Erkrankung, während Simponi einen Nischenwert für intravenöse Dosierungspräferenzen behält.

Der Erfolg von Bristol Myers Squibb mit Deucravacitinib untermauert seine Strategie für eine orale Produktlinie inmitten robuster rheumatologischer Studienpipelines. UCB vermarktete Bimekizumab innerhalb von sechs Monaten nach der Zulassung in den Vereinigten Staaten und Europa, unterstützt durch ein optimiertes Produktionsnetzwerk und wertbasierte Verträge mit großen Kostenträgern. Die Übernahme von Prometheus Biosciences durch Merck für 10,8 Milliarden USD signalisiert ein erneuertes Interesse großer Pharmaunternehmen an der Ausweitung im Bereich Autoimmunerkrankungen, wobei ein IL-23R-Inhibitor bis Ende 2025 in Phase-2-Studien eintreten soll.

Biosimilar-Herausforderer wie Samsung Bioepis, Alvotech und Biocon erodieren den Marktanteil der etablierten Anbieter durch aggressive Preissenkungen und schnelle Markteinführungen. Ihr kombiniertes Ustekinumab-Biosimilar-Portfolio eroberte innerhalb von drei Monaten nach der Markteinführung 12 % des US-amerikanischen Volumens und setzte die Nettopreise der Originalhersteller unter Druck. Verknüpfungen mit digitaler Gesundheit differenzieren Portfolios: Begleit-Apps verfolgen patientenberichtete Ergebnisse und verbinden sich mit rheumatologischen elektronischen Patientenakten, verbessern die Adhärenz und generieren reale Evidenz, die die wertbasierte Erstattung unterstützt.

Marktführer für Psoriasis-Arthritis-Therapeutika

AbbVie Inc

Johnson & Johnson

Pfizer Inc.

Sanofi S.A.

Bristol-Myers Squibb

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Bristol Myers Squibb gab positive Phase-3-POETYK-PsA-2-Ergebnisse für Sotyktu (Deucravacitinib) bekannt und erzielte 54,2 % ACR20 gegenüber 39,4 % Placebo.

- Februar 2025: Sandoz führte Pyzchiva (Ustekinumab-ttwe) in den gesamten Vereinigten Staaten ein, das erste landesweit verfügbare Stelara-Biosimilar.

- Februar 2025: Biocon Biologics führte YESINTEK (Ustekinumab-kfce) für US-amerikanische Patienten ein und unterstützte damit die Marktdiversifizierung.

- Februar 2025: Teva und Alvotech begannen mit dem US-amerikanischen Vertrieb von SELARSDI (Ustekinumab-aekn) für erwachsene und pädiatrische Psoriasis-Arthritis-Patienten.

Berichtsumfang des globalen Marktes für Psoriasis-Arthritis-Therapeutika

Gemäß dem Berichtsumfang ist Psoriasis-Arthritis eine Form der Arthritis, die einige Menschen mit Psoriasis betrifft, einer Erkrankung, bei der sich rote Flecken mit silbrigen Schuppen auf der Haut entwickeln. Therapeutika für Psoriasis-Arthritis umfassen Medikamente, die helfen, Schmerzen zu lindern, Entzündungen zu reduzieren, das Fortschreiten der Psoriasis-Arthritis zu verlangsamen oder direkt auf Teile des Immunsystems abzuzielen, die Entzündungen auslösen.

Der Markt für Psoriasis-Arthritis-Therapeutika ist nach Wirkstoffklasse, Verabreichungsweg und Geografie segmentiert. Nach Wirkstoffklasse ist der Markt in nichtsteroidale Antirheumatika (NSAIDs), krankheitsmodifizierende Antirheumatika (DMARDs), Immunsuppressiva, biologische Wirkstoffe und andere segmentiert. Nach Verabreichungsweg ist der Markt in oral, parenteral und andere segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| NSAIDs |

| Nicht-biologische DMARDs |

| Biologische DMARDs |

| Immunsuppressiva |

| Andere Wirkstoffklassen |

| Oral |

| Parenteral |

| Andere |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Erwachsene |

| Geriatrisch |

| Pädiatrisch |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Wirkstoffklasse | NSAIDs | |

| Nicht-biologische DMARDs | ||

| Biologische DMARDs | ||

| Immunsuppressiva | ||

| Andere Wirkstoffklassen | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Andere | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Altersgruppe | Erwachsene | |

| Geriatrisch | ||

| Pädiatrisch | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Psoriasis-Arthritis-Therapeutika?

Der Markt für Psoriasis-Arthritis-Therapeutika wurde im Jahr 2026 auf 11,16 Milliarden USD bewertet und soll bis 2031 14,74 Milliarden USD erreichen.

Welche Wirkstoffklasse führt den Markt für Psoriasis-Arthritis-Therapeutika an?

Biologische DMARDs führten im Jahr 2025 mit einem Marktanteil von 46,72 % für Psoriasis-Arthritis-Therapeutika, obwohl Biosimilar-Einführungen diese Dominanz zunehmend erodieren.

Warum ist Asien-Pazifik der am schnellsten wachsende regionale Markt?

Regulatorische Harmonisierung, Ausweitung der Krankenversicherungsabdeckung und inländische Biosimilar-Produktion treiben eine CAGR von 6,9 % für Asien-Pazifik bis 2031 an.

Wie beeinflussen Biosimilars die Marktdynamik?

Ustekinumab- und Adalimumab-Biosimilars sind in mehrere Märkte eingetreten, haben die durchschnittlichen Verkaufspreise gesenkt und zwingen Originalhersteller, sich auf Therapien der nächsten Generation zu konzentrieren.

Welche Rolle spielt die Telemedizin in der Psoriasis-Arthritis-Versorgung?

Tele-Rheumatologie erweitert den Zugang zu Spezialisten, steigert die Adhärenz durch Fernüberwachung und unterstützt den Wandel hin zu Online- und Versandapothekenkanälen.

Welche Sicherheitsbedenken beeinflussen Verschreibungsentscheidungen?

Langfristige Infektions- und Malignitätsrisiken im Zusammenhang mit breiter Immunsuppression sowie kardiovaskuläre Warnhinweise zu JAK-Inhibitoren leiten die Therapieauswahl und Überwachungsprotokolle.

Seite zuletzt aktualisiert am: