Marktgröße und Marktanteil für die Behandlung von Hauteinrissen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

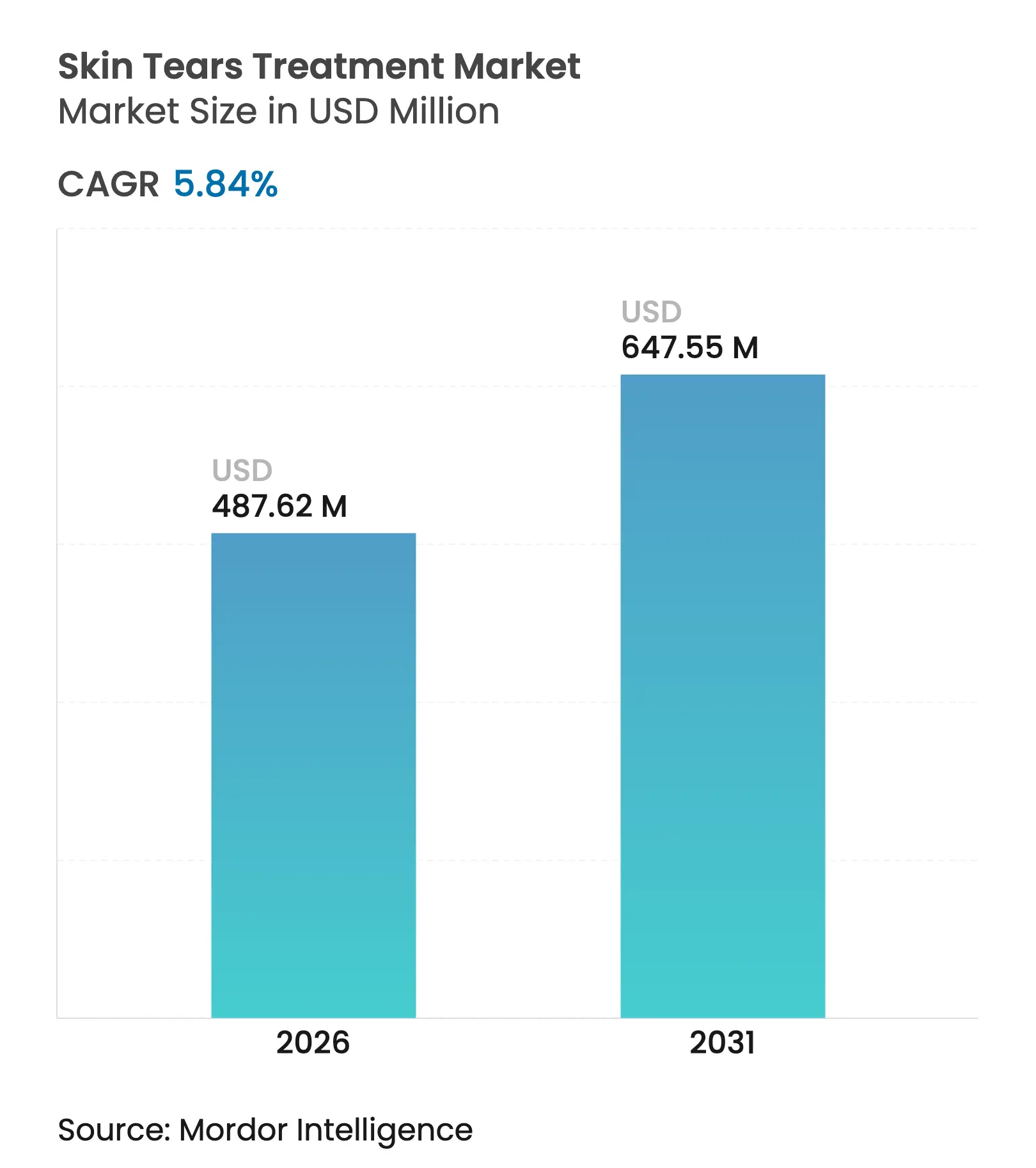

| Marktgröße (2026) | 487.62 Millionen US-Dollar |

| Marktgröße (2031) | 647.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.84% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für die Behandlung von Hauteinrissen von Mordor Intelligence

Die Marktgröße für die Behandlung von Hauteinrissen wird voraussichtlich von USD 460,71 Millionen im Jahr 2025 auf USD 487,62 Millionen im Jahr 2026 wachsen und soll bis 2031 mit einer CAGR von 5,84 % über den Zeitraum 2026–2031 USD 647,55 Millionen erreichen. Das Wachstum beruht auf der raschen Expansion der Bevölkerungsgruppe der ≥65-Jährigen, einer breiteren Kostenerstattung für fortschrittliche Wundverbände sowie der Einführung KI-gestützter Wundbeurteilungswerkzeuge. Die steigende Diabetesprävalenz erhöht die Komplexität und Häufigkeit von Wunden und steigert die Nachfrage nach bioaktiven Wundverbänden, die Entzündungen dämpfen und den Wundverschluss beschleunigen. Der Wandel von Gaze- zu Silikon-Klebstoff-Wundverbänden verringert das Trauma beim Verbandwechsel und verkürzt die Heilungszeit, während Einweg-Wundtherapiesysteme mit negativem Druck (NPWT) eine anspruchsvolle Versorgung in die häusliche Pflege ausdehnen. Lieferkettenrisiken für medizinisches Silikon und Hyaluronsäure-Komponenten bestehen weiterhin, jedoch mildern Hersteller Störungen durch Mehrfachbeschaffung und lokalisierte Produktion.

Wesentliche Erkenntnisse des Berichts

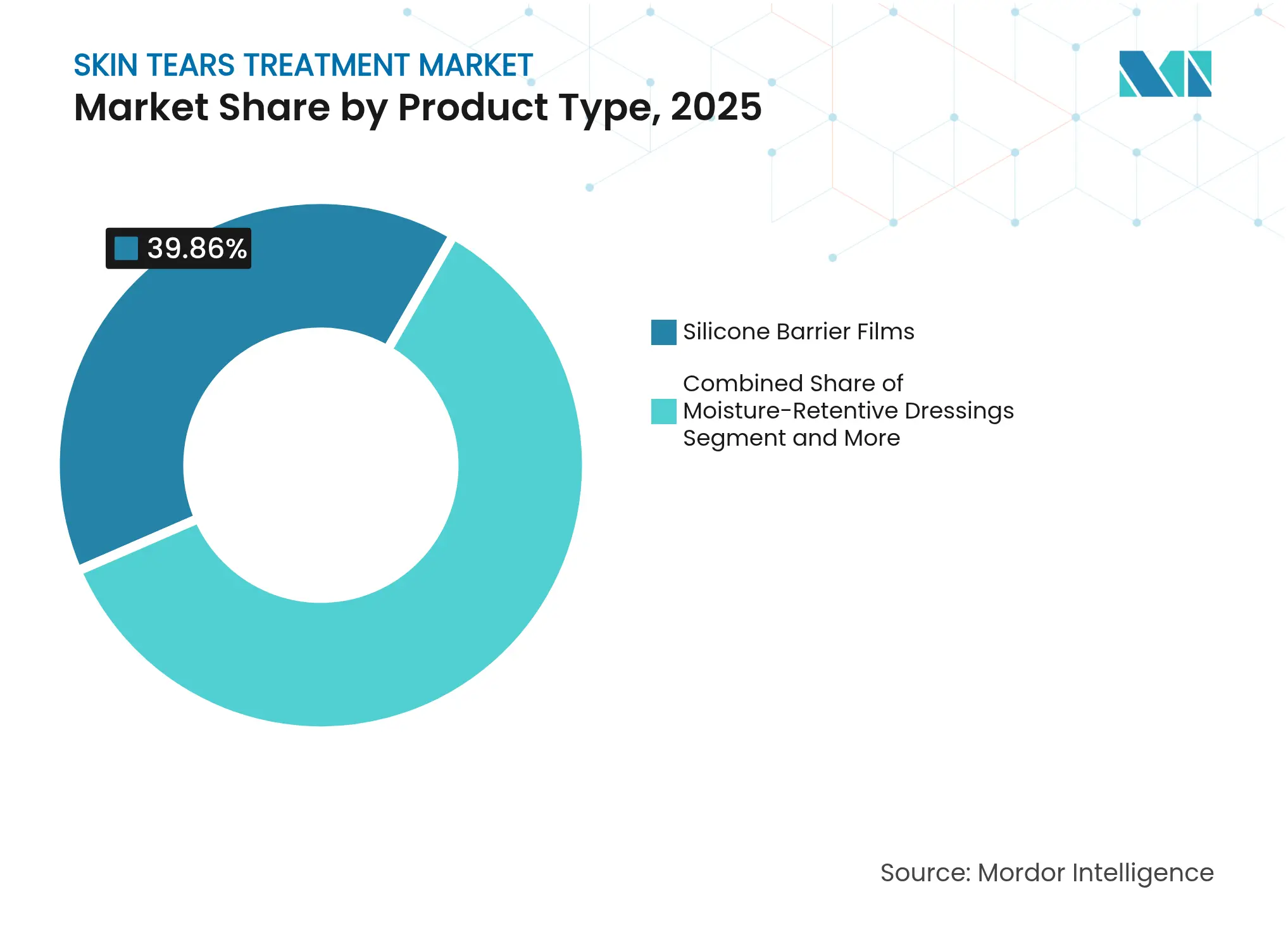

- Nach Produkttyp führten Silikon-Barrierefilme mit einem Umsatzanteil von 39,86 % im Jahr 2025; NPWT-Kits werden bis 2031 die schnellste CAGR von 10,49 % verzeichnen.

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 57,74 %; häusliche Pflegeumgebungen werden bis 2031 mit einer CAGR von 11,43 % wachsen.

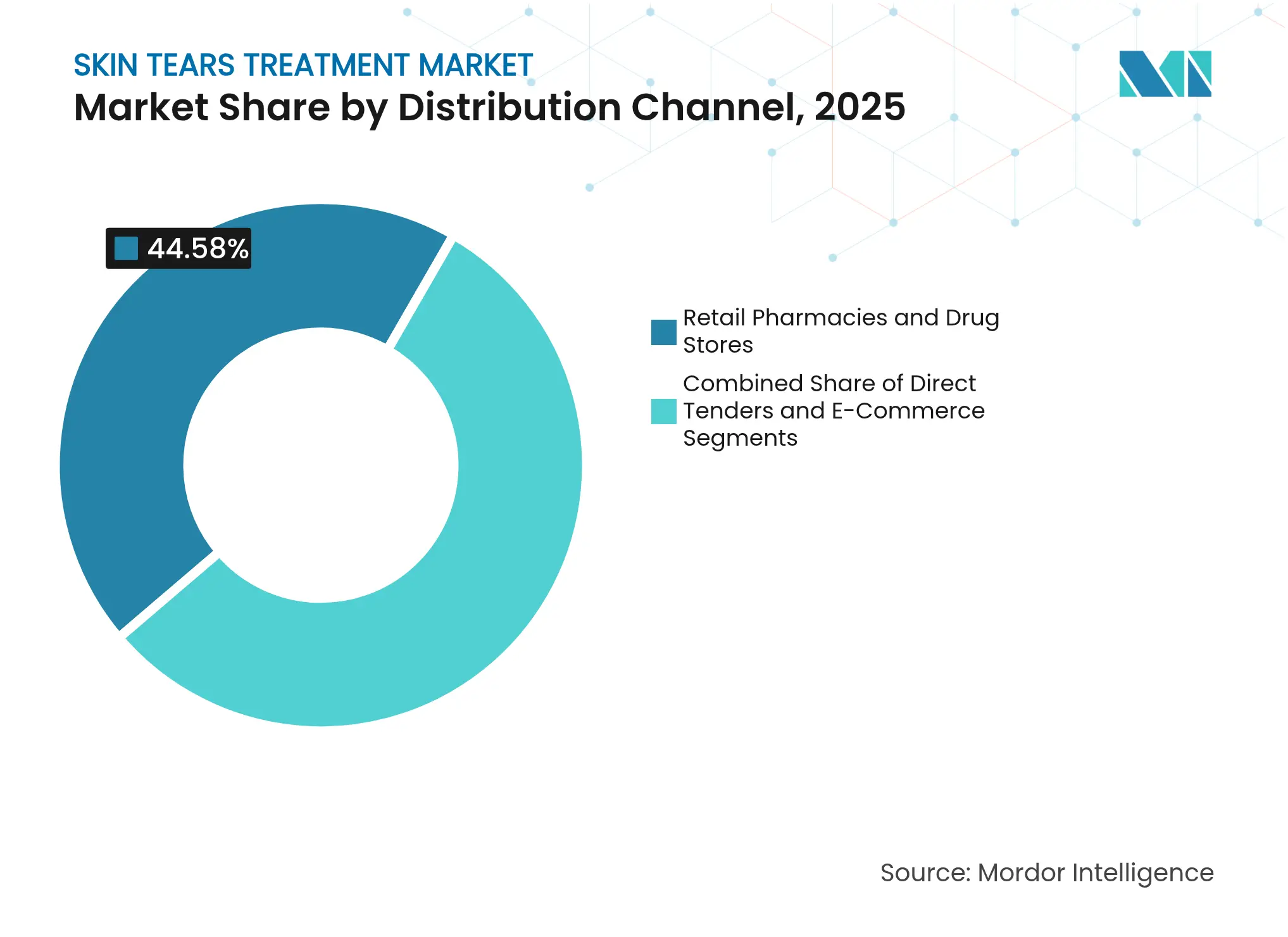

- Nach Vertriebskanal erfassten Apotheken & Drogerien im Jahr 2025 44,58 % der Marktgröße, während der E-Commerce bis 2031 mit einer CAGR von 10,55 % voranschreitet.

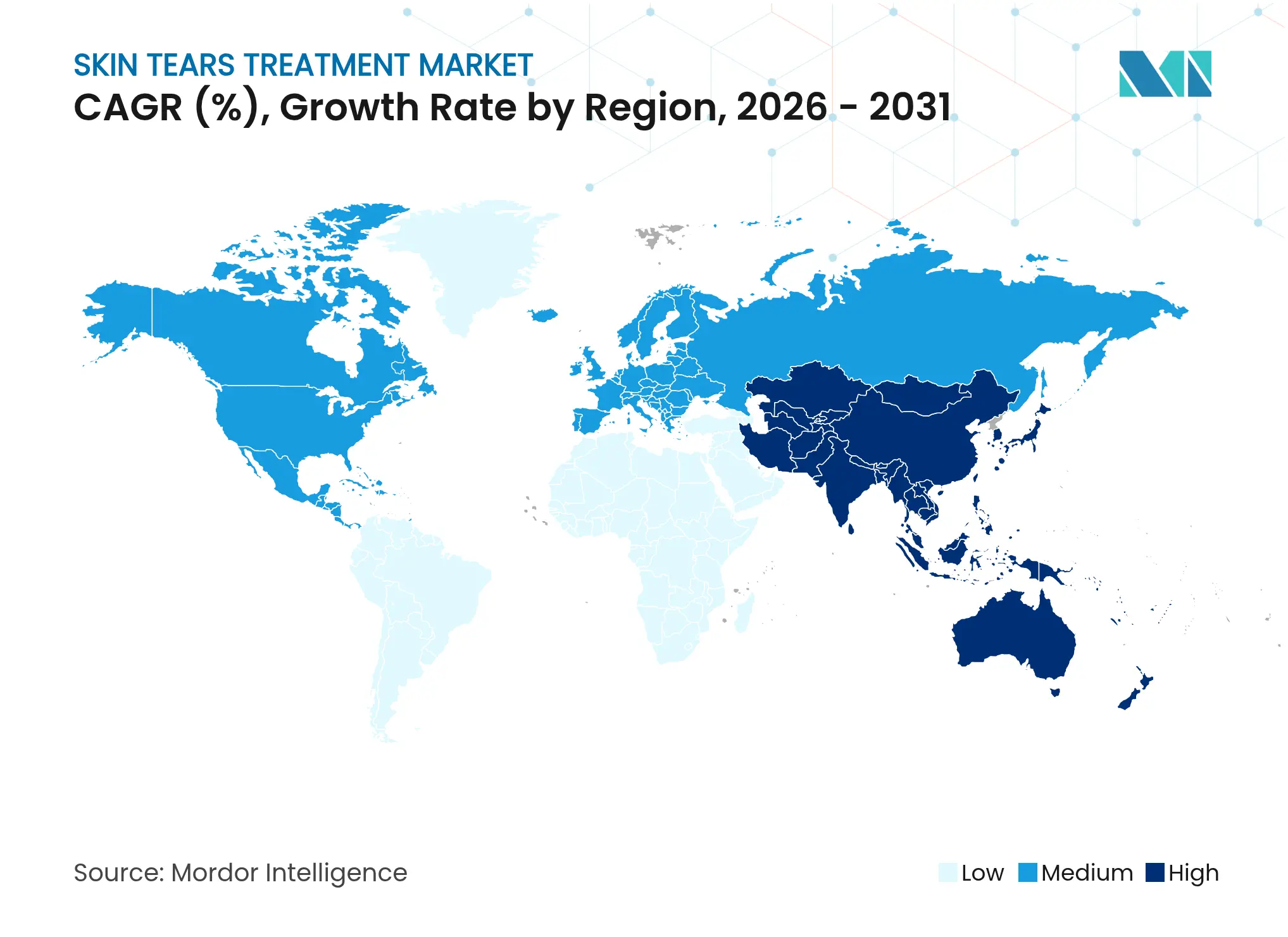

- Nach Geografie erfasste Nordamerika im Jahr 2025 einen Anteil von 41,95 %; der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 10,33 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Behandlung von Hauteinrissen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rascher Anstieg der globalen Bevölkerungsgruppe der ≥65-Jährigen | +1.8% | Nordamerika, Europa, Japan | Langfristig (≥ 4 Jahre) |

| Zunehmende Prävalenz diabetesbedingter Hauteinrisse | +1.2% | Nordamerika, aufstrebender asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Wandel von Gaze- zu Silikon-Wundverbänden | +0.9% | Nordamerika, Europa, wachsender asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der Kostenerstattung für fortschrittliche Therapien | +0.7% | Vereinigte Staaten, ausgewählte EU-Märkte | Mittelfristig (2–4 Jahre) |

| Einführung von Einweg-NPWT in der häuslichen Pflege | +0.6% | Nordamerika, Europa, urbaner asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| KI-basierte Bildanalytik zur Früherkennung | +0.4% | Nordamerika, Europa, Japan, urbanes China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rascher Anstieg der globalen Bevölkerungsgruppe der ≥65-Jährigen

Erwachsene ab 65 Jahren erleiden eine Ausdünnung der Dermis und eine verminderte Kollagenproduktion, die das Risiko von Hauteinrissen erhöhen und sie zu Hauptnutzern moderner Wundverbände machen[1]Pennsylvania Patientensicherheitsbehörde, "Hauteinrisse: Der klinische Herausforderungshinweis," patientsafety.pa.gov. Acht von zehn älteren Erwachsenen nehmen Medikamente ein, die die Haut zusätzlich schwächen und die Vulnerabilität verstärken. Gesundheitssysteme reagieren mit Telemonitoring-Programmen, die in der Lage sind, frühe Hautkomplikationen zu erkennen, was die Erkenntnis widerspiegelt, dass die Kapazitäten der Kliniken das steigende Aufkommen nicht bewältigen können. KI-Smartphone-Apps, die Wundbilder auswerten, helfen Pflegepersonen, einzugreifen, bevor ein Einriss die volle Tiefe erreicht, und reduzieren Notaufnahmen. Da ältere Erwachsene bereits 2 % aller stationären Hauteinriss-Meldungen in Pennsylvania ausmachen, garantiert die demografische Alterung eine anhaltende Nachfrage nach spezialisierten Lösungen bis 2030.

Zunehmende Prävalenz diabetesbedingter Hauteinrisse

Diabetes beeinträchtigt die Mikrozirkulation und verlängert die Entzündungsphase, wodurch Wunden 50 % langsamer heilen als normal und die Schwere von Hauteinrissen zunimmt. Innovative bioaktive Wundverbände reagieren nun auf hohe Glukosespiegel oder Entzündungsmarker und verlagern die Behandlung von passiver Abdeckung hin zu aktiver Modulation. In Singapur entwickelte Mikronadel-Arrays verabreichen Interleukin-4 oder entfernen pro-inflammatorische Verbindungen, verkleinern die Wundfläche und verbessern die Re-Epithelisierung in präklinischen Studien. Krankenhäuser integrieren diese Instrumente in diabetische Fußprotokolle, um Amputationen der unteren Extremitäten abzuwenden und die jährliche US-amerikanische Belastung durch chronische Wundversorgung in Höhe von USD 33 Milliarden zu senken. Die Nachfrage nach solchen fortschrittlichen Modalitäten treibt den Markt für die Behandlung von Hauteinrissen tiefer in die Abläufe der Endokrinologie und der Primärversorgung.

Wandel von traditionellen Gazeverbänden zu Silikon-Klebstoff-Wundverbänden

Silikon-Wundverbände senken die Schmerzwerte beim Entfernen um 60 % und verhindern sekundäre Traumata, was mit den Zielen der patientenzentrierten Versorgung übereinstimmt. Kliniker-Umfragen aus dem Jahr 2024 ergaben, dass 97 % die Leistung von Silikon-Schaumstoffverbänden als gleichwertig oder besser als ältere Produkte bewerteten. Kosteneffektivitätsstudien zeigten 29 % Gesamteinsparungen, sobald kürzere Heilungszeiten und weniger Pflegebesuche berücksichtigt wurden, was der Wahrnehmung entgegenwirkt, dass Silikon-Barrierefilme teuer sind. Medizinisches Silikon erleichtert auch die Sterilisation und ermöglicht wirkstoffabgebende Formate, was die therapeutischen Möglichkeiten erweitert. Gesundheitssysteme kodifizieren den Einsatz von Silikon für Hochrisikogruppen, um mit medizinischen Klebemitteln verbundene Hautverletzungen zu vermeiden.

Ausweitung der Kostenerstattung für fortschrittliche Wundtherapien

Der US-amerikanische Medicare-Ärztegebührenplan 2025 schuf neue Abrechnungskodes für die Schulung von Pflegepersonen über Telemedizin und stärkt damit die Fernunterstützung bei der Wundversorgung[2]"GJ 2025 Medicare-Ärztegebührenplan-Abschlussregelung: Wesentliche Aktualisierungen für Wundversorgungsexperten," WoundReference, woundreference.com. Lokale Deckungsbestimmungen erlauben nun bis zu acht Anwendungen von Hautsubstituten innerhalb von 16 Wochen, wenn die Standardversorgung die Wundfläche in vier Wochen nicht halbiert. Die nationale Preisgestaltung für blutbasierte Produkte und die aktualisierte Arzthonorarregelung für komplexe Eingriffe senken finanzielle Hürden und fördern die Einführung zellulärer Matrizes und Kollagengerüste. Europa folgt mit Pilottarifen, die dokumentierte Heilungsergebnisse honorieren, wodurch die Generierung von Evidenz zu einem strategischen Gebot wird.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Wundpflegefachkräften | -0.8% | Ländliches Nordamerika, EU-Peripherie, entwickelnder asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Hohe Stückkosten für fortschrittliche Barrierefilme | -0.6% | Preissensible Märkte weltweit | Kurzfristig (≤ 2 Jahre) |

| Geringe Ärztebekanntheit in Südostasien & Afrika | -0.5% | Südostasien, Afrika südlich der Sahara, ländliches Lateinamerika | Langfristig (≥ 4 Jahre) |

| Lieferkettenanfälligkeit für Silikon & Hyaluronsäure | -0.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Wundpflegefachkräften in ländlichen Gebieten

Spezialisten wandern in städtische Zentren ab, wodurch ländliche Einrichtungen bei komplexen Wunden auf allgemeines Personal angewiesen sind[3]Zentrum für Geräte- und Strahlungsgesundheit, "Schwachstellen in der Lieferkette für Medizinprodukte," fda.gov. Teleaufsicht füllt einige Lücken, kann jedoch die praktische Expertise, die NPWT-Systeme erfordern, nicht vollständig ersetzen. Die Internationale Liga der Dermatologischen Gesellschaften entwarf sechs Wundversorgungsgrundsätze für ressourcenarme Kliniken, um strukturierte Leitlinien zu bieten, wenn Fachpersonal fehlt. KI-basierte Entscheidungsunterstützung bietet Potenzial, wirft jedoch Bedenken hinsichtlich übermäßiger Abhängigkeit von Algorithmen und dem Rückgang der beziehungsorientierten Versorgung auf.

Hohe Stückkosten für fortschrittliche Barrierefilme im Vergleich zu herkömmlichen Wundverbänden

Silikon-Barrierefilme kosten pro Einheit drei- bis fünfmal mehr als Gazeverband, was die Beschaffungsbudgets in pauschal vergüteten Zahlungssystemen belastet. Gesamtkostenstudien dokumentieren 29 % Einsparungen durch schnellere Heilung, doch Einkaufsteams priorisieren häufig den Listenpreis. In Schwellenländern decken Erstattungsrahmen selten hochwertige Wundverbände ab und zwingen Kliniker zu Kompromissen bei der Produktauswahl.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: NPWT-Innovation treibt die Marktentwicklung voran

Silikon-Barrierefilme hielten im Jahr 2025 39,86 % des Marktanteils für die Behandlung von Hauteinrissen, da Kliniker die traumaschonende Entfernung und die zuverlässige Haftung schätzen. Tragbare NPWT-Kits sind das am schnellsten wachsende Segment mit einer CAGR von 10,49 %, was Designverbesserungen widerspiegelt, die eine Initiierung zu Hause ohne Fachaufsicht ermöglichen.

Das Wachstum von NPWT resultiert aus eingebetteten Sensoren, die den negativen Druck an das Exsudatvolumen anpassen, die Granulation optimieren und gleichzeitig die Batterieleistung schonen. Antimikrobiell imprägnierte Schaumstoffe begegnen dem Infektionsrisiko, und Hyaluronsäure-Wundvorrichtungen erstrecken sich in das Tissue Engineering und erweitern die klinischen Indikationen. Kollagen- und zelluläre Matrixprodukte profitieren von der ausgeweiteten Medicare-Deckung, die acht Anwendungen pro Behandlungsverlauf erlaubt, was Krankenhaus-Formulare dazu veranlasst, sie vorrätig zu halten. Gele und Cremes bestehen als Hilfsmittel fort, obwohl die Einführung verlangsamt, da multifunktionale Wundverbände mit nachhaltiger Freisetzung Boden gewinnen. Kontinuierliche Innovation hält den Markt für die Behandlung von Hauteinrissen dynamisch und verhindert eine schnelle Kommodifizierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Transformation der häuslichen Pflege gestaltet Versorgungsmodelle neu

Krankenhäuser und Kliniken machten im Jahr 2025 57,74 % des Gesamtumsatzes aus, doch häusliche Pflegeumgebungen werden bis 2031 mit einer CAGR von 11,43 % expandieren und den Abstand verringern. Die Marktgröße für die Behandlung von Hauteinrissen im häuslichen Bereich profitiert von der Versicherungsabdeckung für Fernpflegebesuche in Kombination mit der Patientenpräferenz, stationäre Aufenthalte zu vermeiden.

Der achtstufige Langzeit-Wundverband von Solventum reduziert die Anwendungszeit um 61 % und bleibt sieben Tage lang intakt, was die Belastung der Pflegepersonen und Wiederaufnahmen vermindert. Ambulante chirurgische Zentren nutzen Protokolle zur tagesklinischen Entlassung und verlagern komplexe Wunden in die gemeindenahe Nachsorge. Langzeitpflegeeinrichtungen übernehmen standardisierte Protokolle, um Kosten und Qualität in Einklang zu bringen, während humanitäre Krankenstationen lagerstabile Produkte benötigen, die Temperaturschwankungen tolerieren. Telekonsultationsplattformen unterstützen dezentrale Pflegepersonen mit KI-bewerteten Wundbildern und stützen die sichere Dezentralisierung fortschrittlicher Therapien.

Nach Vertriebskanal: E-Commerce unterbricht traditionelle Modelle

Apotheken hielten im Jahr 2025 44,58 % des Kanalumsatzes dank der Bequemlichkeit des Laufkundschaft und der Beratung durch Apotheker. E-Commerce wird jedoch mit einer CAGR von 10,55 % die höchste unter allen Kanälen verzeichnen, da Patienten die Lieferung sperrige Wundverbände nach Hause bevorzugen.

Online-Plattformen verbessern die Produktaufklärung durch Video-Tutorials und Nutzerbewertungen und fördern die korrekte Selbstanwendung. Hybridmodelle verbinden zentrale Lagerhaltung mit der Abholung in lokalen Apotheken und gewährleisten bei Dringlichkeit einen Zugang am selben Tag. Direktausschreibungen bleiben für öffentliche Krankenhäuser entscheidend, wo Einkaufsgemeinschaften Mengenrabatte und Qualitätsstandards sichern. Das behördliche Augenmerk gilt der Validierung von Verschreibungen und der Vermeidung von Fälschungen, was die Plattform-Governance prägt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika machte im Jahr 2025 41,95 % des Umsatzes aus, getrieben durch umfassende Kostenerstattung, interdisziplinäre Wundzentren und die frühe Einführung KI-gestützter Beurteilungswerkzeuge. Die Medicare-Abdeckung von Hautsubstituten und Telemedizin-Abrechnungskodes für die Schulung von Pflegepersonen senkten wirtschaftliche Hürden und förderten die Technologieeinführung.

Europa profitiert von universeller Deckung und strengen Qualitätsvorschriften, die die Verbreitung evidenzbasierter Produkte beschleunigen. Deutschland und das Vereinigte Königreich weiteten 2025 die NPWT-Erstattungen in der häuslichen Pflege aus und stärkten damit gemeindebasierte Protokolle. Japan integriert Kampo-Kräutersalben mit Silikon-Wundverbänden und verbindet Tradition und Technologie für ältere Patienten, die eine ganzheitliche Versorgung suchen.

Der asiatisch-pazifische Raum verzeichnet die schnellste CAGR von 10,33 %, da Alterung und Diabetes mit einer wachsenden Versicherungsabdeckung zusammentreffen. Chinas abgestufte Krankenhausreformen stellen Mittel für Wundversorgungskliniken bereit, während Indiens Privatsektor die Teledermatologie in ländliche Gebiete ausweitet. Der Nahe Osten und Afrika zeigen ein inkrementelles Wachstum, das durch Personalengpässe und Budgetbeschränkungen begrenzt wird, doch gezielte Aufklärungskampagnen steigern das Bewusstsein der Kliniker in den Staaten des Golfkooperationsrates. Schwellenländer verbreitern insgesamt den Markt für die Behandlung von Hauteinrissen und verlagern den Umsatzschwerpunkt in Richtung Osten.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert: Die fünf führenden Anbieter halten einen bedeutenden globalen Umsatzanteil, was zu einem intensiven Produktwettbewerb führt. Smith+Nephew, ConvaTec und Solventum nutzen breite Produktportfolios und direkte Vertriebsnetzwerke zur Verteidigung ihres Marktanteils. Smith+Nephew meldete im ersten Quartal 2025 ein zugrunde liegendes Wachstum von 3,8 % im Bereich Fortschrittliches Wundmanagement aufgrund einer starken NPWT-Nachfrage und neuer Silikon-Schaumstoffe.

Marktteilnehmer verfolgen vertikale Integration, indem sie Wundverbände, Pumpen und Cloud-Analytik zu Dienstleistungsplattformen bündeln, die Behandlungsergebnisse garantieren. ConvaTec verzögerte Start-ups, die auf KI-Bildanalyse und bioentwickelte Gerüste abzielen, und gehen Partnerschaften mit Großunternehmen der Medizinprodukteindustrie zur Skalierung ein.

Die Resilienz der Lieferkette ist ein wachsendes Differenzierungsmerkmal. Das Büro für Lieferkettenresilienz der US-amerikanischen Arzneimittelbehörde hebt Rohstoffanfälligkeiten hervor und veranlasst Hersteller, kritische Komponenten im Inland zu produzieren oder Lieferanten zu duplizieren. Da Einkaufsteams die Nachhaltigkeitsnachweise prüfen, werben Unternehmen mit recycelbarer Verpackung und reduzierten CO₂-Fußabdrücken, um Krankenhausausschreibungen zu gewinnen. Die Wettbewerbsintensität erstreckt sich damit auf die Bereiche Technologie, Ordnungspolitik und ESG.

Branchenführer im Bereich der Behandlung von Hauteinrissen

Solventum Corporation

Smith & Nephew plc

Cardinal Health Inc.

ConvaTec Group plc

Molnlycke Health Care

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ConvaTec begrüßte die Verschiebung der US-amerikanischen lokalen Deckungsbestimmungen für Hautsubstitute und ermöglichte mehr Beteiligung der Interessengruppen.

- November 2024: Hyaluronsäure-Injektionsmittel unter den Markennamen Estyme/Evolysse erhielten die Zertifizierung nach der EU-Medizinprodukteverordnung und erweiterten die fortschrittlichen Biomaterialoptionen.

Geltungsbereich des globalen Marktberichts für die Behandlung von Hauteinrissen

Hauteinrisse sind Wunden, die großen Schnitten oder Schürfwunden ähneln können. Sie gelten als akute Wunden. Das bedeutet, dass sie plötzlich auftreten und in der Regel im Laufe der Zeit in erwarteter Weise heilen. Bei einigen Personen können Hauteinrisse jedoch zu komplexen, chronischen Wunden werden. Der Bericht deckt verschiedene Arten von Produkten ab, die mit der Behandlung solcher Hauteinrisse verbunden sind.

| Feuchtigkeitserhaltende Wundverbände |

| Silikon-Barrierefilme |

| Hyaluronsäure-Wundvorrichtungen |

| Gele & Cremes |

| Antimikrobiell imprägnierte Wundverbände |

| Wundtherapiekits mit negativem Druck (NPWT) |

| Kollagen- & zelluläre Matrixprodukte |

| Sonstige |

| Krankenhäuser & Kliniken |

| Ambulante chirurgische Zentren |

| Häusliche Pflegeumgebungen |

| Langzeitpflegeeinrichtungen |

| Militärische & humanitäre Hilfsstationen |

| Direktausschreibungen |

| Apotheken & Drogerien |

| E-Commerce |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Feuchtigkeitserhaltende Wundverbände | |

| Silikon-Barrierefilme | ||

| Hyaluronsäure-Wundvorrichtungen | ||

| Gele & Cremes | ||

| Antimikrobiell imprägnierte Wundverbände | ||

| Wundtherapiekits mit negativem Druck (NPWT) | ||

| Kollagen- & zelluläre Matrixprodukte | ||

| Sonstige | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ambulante chirurgische Zentren | ||

| Häusliche Pflegeumgebungen | ||

| Langzeitpflegeeinrichtungen | ||

| Militärische & humanitäre Hilfsstationen | ||

| Nach Vertriebskanal | Direktausschreibungen | |

| Apotheken & Drogerien | ||

| E-Commerce | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Behandlung von Hauteinrissen im Jahr 2026?

Die Marktgröße für die Behandlung von Hauteinrissen beträgt im Jahr 2026 USD 487,62 Millionen und wird bis 2031 voraussichtlich USD 647,55 Millionen bei einer CAGR von 5,84 % erreichen.

Welche Produktkategorie führt beim aktuellen Umsatz?

Silikon-Barrierefilme halten mit 39,86 % des Umsatzes im Jahr 2025 den größten Anteil aufgrund der traumaschonenden Entfernung und der zuverlässigen Haftung.

Was ist das am schnellsten wachsende Segment nach Produkt?

Wundtherapiekits mit negativem Druck werden bis 2031 mit einer CAGR von 10,49 % wachsen, da portable Einwegsysteme in der häuslichen Pflege zunehmend akzeptiert werden.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich eine CAGR von 10,33 % verzeichnen, angetrieben durch eine alternde Bevölkerung und eine steigende Diabetesprävalenz.

Wie beeinflussen Erstattungsregelungen das Wachstum?

Neue Medicare-Regeln erlauben bis zu acht Anwendungen zellulärer Matrizes und ermöglichen die Telemedizin-Abrechnung für die Schulung von Pflegepersonen, was die Einführung fortschrittlicher Therapien beschleunigt.

Welcher technologische Trend verändert die Wundbeurteilung?

KI-basierte Bildanalytik, die in Smartphone-Apps integriert ist, ermöglicht die Früherkennung und Ferntriage, verbessert die Behandlungsergebnisse und reduziert Klinikbesuche.

Seite zuletzt aktualisiert am: