Marktgröße und Marktanteil für Kälteschmerztherapie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.77 Milliarden US-Dollar |

| Marktgröße (2031) | 3.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Kälteschmerztherapie von Mordor Intelligence

Die Marktgröße für Kälteschmerztherapie wurde im Jahr 2025 auf USD 2,65 Milliarden geschätzt und wird voraussichtlich von USD 2,77 Milliarden im Jahr 2026 auf USD 3,43 Milliarden bis 2031 wachsen, mit einer CAGR von 4,36 % während des Prognosezeitraums (2026–2031). Die Nachfrage verlagert sich von einfachen Eisbeuteln hin zu vernetzten, temperaturgesteuerten Wearables, die eine konsistente, durch künstliche Intelligenz gesteuerte Therapie liefern [1]Zehan Liu, "Dehnbares multifunktionales Wearable-System für die Echtzeit- und bedarfsgesteuerte Thermotherapie bei Arthritis," Mikrosysteme und Nanotechnik, nature.com. Die zunehmende Prävalenz von Muskel-Skelett-Erkrankungen – allein Osteoarthritis betraf im Jahr 2021 weltweit 607 Millionen Menschen – verstärkt den Bedarf an medikamentenfreier Schmerzlinderung. Gleichzeitig bevorzugen Patienten zunehmend Selbstversorgungslösungen, die die Gesundheitskosten senken und sofortige Linderung bieten. Die Integration von Echtzeit-Temperaturüberwachung in flexible Wearables differenziert Premium-Geräte weiter, während die regulatorische Klarheit der FDA zu thermischen Bewertungsstandards die Markteintrittsbarrieren für Innovatoren senkt.

Wichtigste Erkenntnisse des Berichts

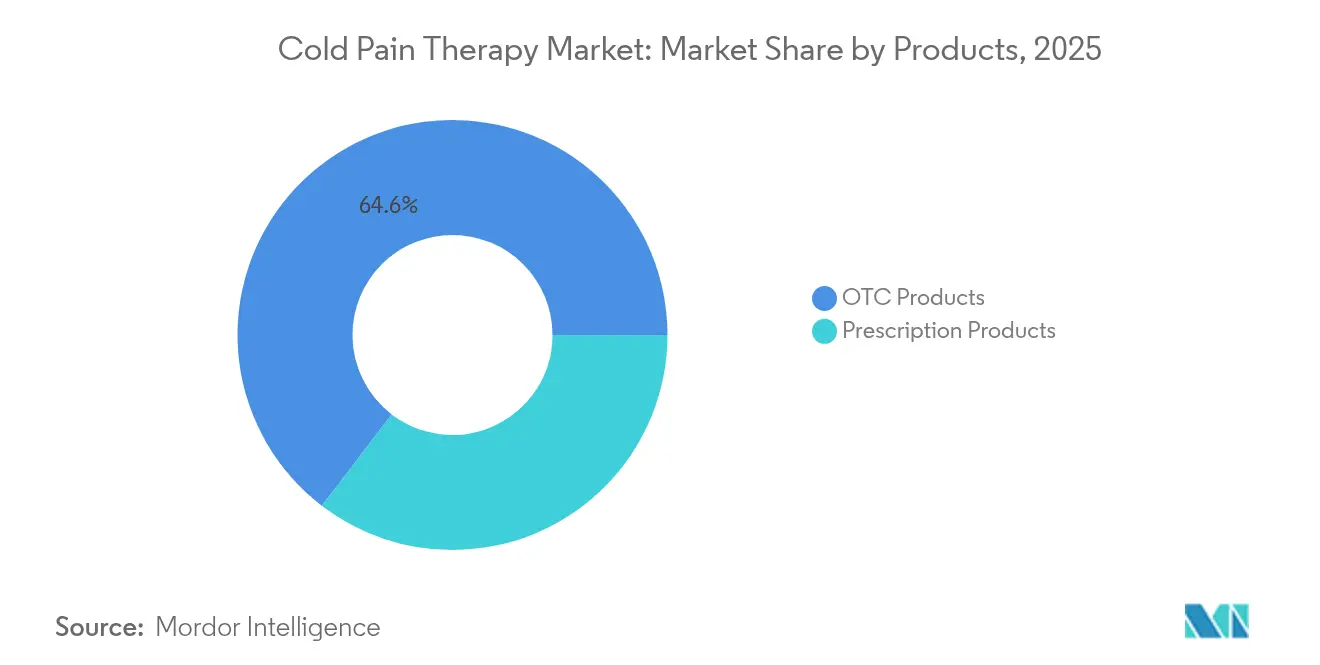

- Nach Produkttyp: OTC-Produkte hielten im Jahr 2025 einen Marktanteil von 64,60 % am Markt für Kälteschmerztherapie, während verschreibungspflichtige Geräte bis 2031 mit einer CAGR von 5,05 % wachsen sollen.

- Nach Anwendung: Sportmedizin erzielte im Jahr 2025 einen Umsatzanteil von 37,95 %; neuropathische und chronische Schmerzanwendungen sollen bis 2031 mit einer CAGR von 5,12 % wachsen.

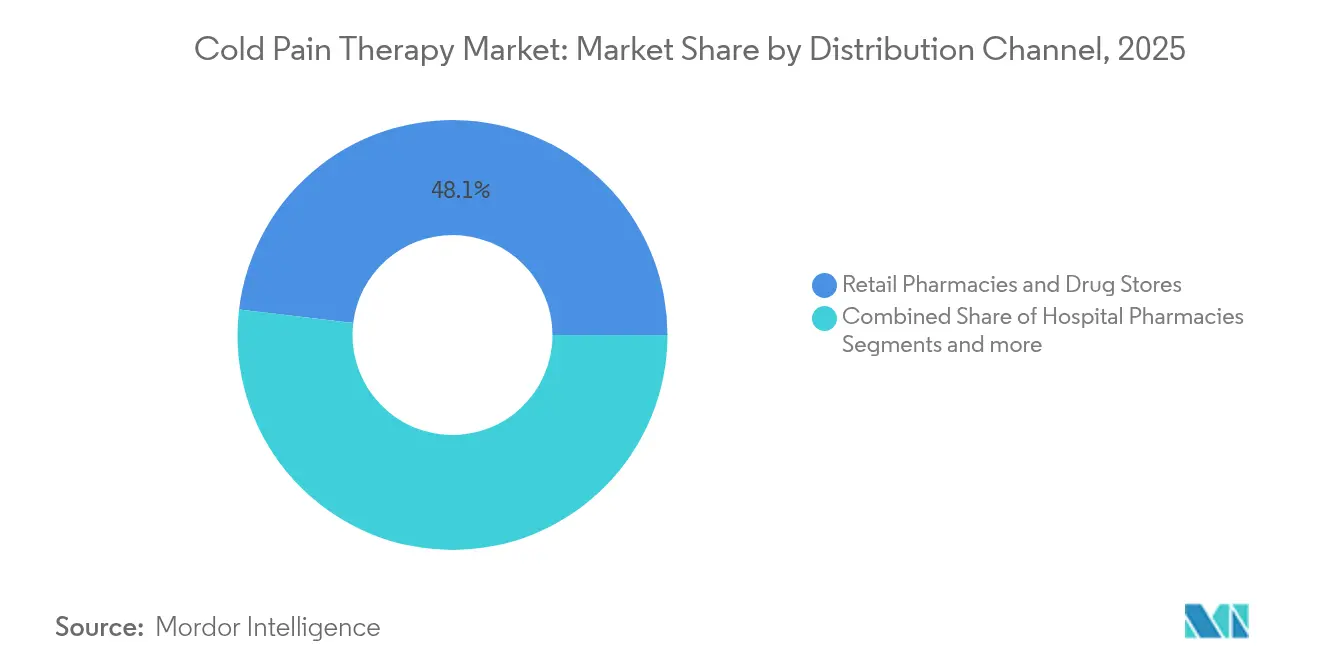

- Nach Vertriebskanal: Apotheken im Einzelhandel machten im Jahr 2025 48,10 % der Marktgröße für Kälteschmerztherapie aus, während der E-Commerce mit einer CAGR von 5,18 % bis 2031 den schnellsten Kanalzuwachs verzeichnet.

- Nach Altersgruppe: Das Segment der Erwachsenen hatte im Jahr 2025 einen Marktanteil von 53,55 %, während das geriatrische Segment mit einer CAGR von 5,22 % wächst, bedingt durch eine alternde Bevölkerung, die die Nachfrage nach benutzerfreundlichen Schmerzlinderungsgeräten erhöht.

- Nach Geografie: Nordamerika führte im Jahr 2025 mit einem Anteil von 39,95 %; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,30 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Kälteschmerztherapie

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von Sport- und Straßenverkehrsunfällen | +0.8% | Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Prävalenz von Arthritis und anderen Muskel-Skelett-Erkrankungen in der alternden Bevölkerung | +1.2% | Global | Langfristig (≥ 4 Jahre) |

| Rascher Wandel der Verbraucher hin zu Selbstversorgung und OTC-topischen Analgetika | +0.9% | Nordamerika, Europa, expandierender Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Zunahme postoperativer Eingriffe, die Kältetherapie erfordern | +0.7% | Hocheinkommensregionen weltweit | Mittelfristig (2–4 Jahre) |

| IoT-fähige intelligente Wearables mit Echtzeit-Temperatursteuerung | +0.6% | Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Kühlverbindungen der nächsten Generation mit TRPM8-Modulation in der Forschungs- und Entwicklungspipeline | +0.4% | Vereinigte Staaten & Europäische Union | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von Sport- und Straßenverkehrsunfällen

Profisportligen und Freizeitsportler behandeln akute Verletzungen nun innerhalb von sechs Stunden mit tragbaren Kryotherapiegeräten, da Belege zeigen, dass sich die Genesungsergebnisse verbessern, wenn die Gewebetemperatur schnell gesenkt wird. Sportverbände schreiben Kältetherapie vor Ort vor und verlagern Budgets von Einwegeis hin zu programmierbaren Geräten, die therapeutische Temperaturbereiche ohne Nachfüllen aufrechterhalten [2]Sarah K. Wesley, "Schnelle Kryotherapie bei akuten Sportverletzungen," bjsm.bmj.com . Städtischer Verkehrsstau erhöht auch die Kollisionsraten und erweitert den Markt für Erstversorgungskits mit kompakten Kühlwickeln. Infolgedessen bedient der Markt für Kälteschmerztherapie zunehmend Notfallversorgung und Sportstätten mit schnell einsetzbaren Lösungen.

Wachsende Prävalenz von Arthritis und anderen Muskel-Skelett-Erkrankungen in der alternden Bevölkerung

In den letzten 25 Jahren hat sich die Zahl der Osteoarthritis-Fälle bei Erwachsenen im erwerbsfähigen Alter mehr als verdoppelt, was die wirtschaftliche Belastung durch chronische Schmerzen verstärkt. Ältere Nutzer bevorzugen Wickelgeräte, die leicht, einfach zu befestigen und in der Lage sind, eingestellte Temperaturen über längere Zeiträume aufrechtzuerhalten [3]Michael Langworthy, "Knieosteoarthritis: Krankheitslast, verfügbare Behandlungen und neue Optionen," Sage Journals, journals.sagepub.com. Neue Kryoneurolyseverfahren bieten kniespezifische Linderung durch Kühlung gezielter sensorischer Nerven und ermöglichen Mobilitätsgewinne ohne systemische Analgetika. Hersteller positionieren geriatriefreundliche Designs mit intuitiven Bedienelementen, um diesen langfristigen Wachstumstreiber zu erschließen.

Rascher Wandel der Verbraucher hin zu Selbstversorgung und OTC-topischen Analgetika

Die durchschnittlichen Ausgaben eines US-Haushalts für OTC-Produkte erreichten im Jahr 2024 USD 645, ein Anstieg von 8 % gegenüber dem Vorjahr. Die CDC listet nicht verschreibungspflichtige topische Behandlungen unter den empfohlenen Erstlinien-Schmerzoptionen auf und normalisiert damit Selbstmanagementpraktiken. Verbraucher übertragen diese Gewohnheiten auf Kühlgele, Pflaster und kleine motorisierte Manschetten, die online gekauft werden. Abonnementmodelle, die Gelkissen auffüllen oder Software-Updates senden, halten Kunden in einem Markenökosystem, stärken die Kundenbindung und generieren wiederkehrende Einnahmen in der Kälteschmerztherapiebranche.

Zunahme postoperativer Eingriffe, die Kältetherapie erfordern

Das Volumen elektiver orthopädischer Eingriffe erholte sich im Jahr 2024, und klinische Protokolle standardisieren nun die Kryotherapie nach größeren Gelenkersatzoperationen. Eine Metaanalyse von 31 Studien zeigte signifikante Schmerzreduktionen und eine verbesserte Bewegungsfreiheit, wenn motorisierte Kältetherapie nach einer totalen Kniearthroplastik eingesetzt wurde. Krankenhäuser spezifizieren Geräte mit programmierbaren Temperatureinstellungen, um Eisbeutel zu ersetzen, die eine inkonsistente Kühlung liefern. Anbieter, die Schulungen und Datenverfolgungsdashboards bündeln, sichern sich mehrjährige Lieferverträge und vertiefen damit die Durchdringung des Marktes für Kälteschmerztherapie in perioperativen Versorgungspfaden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte oder fehlende Erstattung durch Dritte | -1.1% | Vereinigte Staaten und andere Märkte mit privaten Kostenträgern | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein bei Patienten und Klinikern in Schwellenländern | -0.6% | Asien-Pazifik, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Dermatologische Nebenwirkungen, die strengere Formulierungsvorschriften auslösen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Substitutionsbedrohung durch Laser-, Kontrast- und Wärmeabwechslungstherapien | -0.4% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte oder fehlende Erstattung durch Dritte

Die US-amerikanische Medicare stuft die meisten Kühlgeräte als „medizinisch nicht notwendig” ein und überträgt die vollen Kosten auf die Patienten, trotz günstiger Studiendaten. Versicherer berufen sich auf inkonsistente Ergebnisse, um Ablehnungen zu rechtfertigen, während einige regionale Kostenträger auf Stellungnahmen orthopädischer Fachgesellschaften zurückgreifen, die einfaches Eis gegenüber motorisierten Systemen bevorzugen. Krankenhäuser schränken daher Käufe ein, was die Einführung hochwertiger Geräte im Markt für Kälteschmerztherapie verlangsamt.

Geringes Bewusstsein bei Patienten und Klinikern in Schwellenländern

Schulungslücken in ländlichen Kliniken hemmen die Einführung fortschrittlicher Kältetherapiegeräte trotz steigender Inzidenz von Muskel-Skelett-Erkrankungen. Lehrplanmängel an medizinischen Hochschulen lassen viele Anbieter mit standardisierten Kryotherapieprotokollen unvertraut, während Sprachbarrieren das Verständnis von Bedienungsanleitungen erschweren. Anbieter müssen in lokalisierte Bildungsprogramme investieren, um diese bevölkerungsreichen Märkte zu erschließen und die globale Marktdurchdringung für Kälteschmerztherapie zu steigern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: OTC-Dominanz trifft auf verschreibungspflichtige Innovation

OTC-Lösungen kontrollierten im Jahr 2025 64,60 % des Marktanteils für Kälteschmerztherapie, da Verbraucher zugängliche Sprays, Gele und Pflaster bevorzugten, die ohne ärztliche Aufsicht erhältlich sind. Cremes und Gele bleiben weiterhin das Rückgrat der Apothekenregale, während Pflaster mit kontrollierter Freisetzung Kunden gewinnen, die längere Linderungsintervalle bevorzugen. Die Marktgröße für Kälteschmerztherapie im OTC-Bereich wird voraussichtlich stetig, aber langsamer als bei technologisch anspruchsvollen verschreibungspflichtigen Geräten wachsen.

Verschreibungspflichtige Geräte, angeführt von motorisierten Kreislaufsystemen, weisen bis 2031 eine CAGR von 5,05 % auf. Krankenhäuser übernehmen diese Plattformen zur Standardisierung postoperativer Protokolle, die präzise Temperaturfenster und automatische Abschaltungen erfordern. Softwaregestützte Pumpen übertragen Nutzungsprotokolle an elektronische Gesundheitsakten und helfen Anbietern, die Einhaltung von Qualitätsmetriken zu validieren. Infolgedessen spaltet sich der Markt für Kälteschmerztherapie zunehmend auf: Massenmarkt-OTC-Produkte dominieren das Volumen, während hochmargige verschreibungspflichtige Einheiten institutionelle Budgets erschließen, die ergebnisorientierte Lösungen suchen.

Nach Anwendung: Führungsposition der Sportmedizin steht vor der Herausforderung chronischer Schmerzen

Sportmedizin behielt im Jahr 2025 37,95 % des Umsatzes im Markt für Kälteschmerztherapie, getrieben durch obligatorischen Kryotherapiezugang in Profisportligen und wachsende Freizeitbeteiligung. Tragbare Hülsensysteme für Knie, Knöchel und Schultern reisen nun mit Teams und ersetzen Eiskühler an der Seitenlinie. Neuropathische und chronische Schmerzfälle expandieren jedoch mit einer CAGR von 5,12 %, da die TRPM8-Forschung die Kältemodulation für komplexe Schmerzmechanismen validiert.

Postoperative Therapie bleibt kritisch, wobei Krankenhausprotokolle nach Ersatzoperationen die Kälteanwendung zur Schwellungsreduzierung vorschreiben. In Traumatologie und Orthopädie steigern alternde Bevölkerungen das Volumen von Frakturen und Gelenkoperationen und halten die Nachfrage nach langlebigen Wickeln und nicht motorisierten Packs hoch. Diese Verschiebungen verbreiten die Einführung über das akute Verletzungsmanagement und die langfristige chronische Versorgung hinaus und erweitern den Marktfußabdruck der Kälteschmerztherapie über den Sport hinaus.

Nach Vertriebskanal: E-Commerce stört die traditionelle Dominanz der Apotheken

Apotheken im Einzelhandel erfassten im Jahr 2025 48,10 % der Marktgröße für Kälteschmerztherapie, indem sie Produktverfügbarkeit mit pharmazeutischer Beratung kombinierten. Der E-Commerce verzeichnet jedoch eine CAGR von 5,18 %, da Direktverbrauchermarken Zwischenhändler umgehen und gezielte Social-Media-Reichweite nutzen. Die Abonnementauffüllung von Geleinlagen hält Kunden engagiert und erhöht den Kundenwert über die Lebensdauer, was den Wettbewerb im digitalen Kanal im Markt für Kälteschmerztherapie intensiviert.

Krankenhausapotheken beschaffen verschreibungspflichtige Einheiten im Rahmen von Gruppenverträgen, aber Budgetobergrenzen verlangsamen Upgrade-Zyklen. Sport- und Fachgeschäfte konzentrieren sich auf athletische Wickel und Bandagen, die auf Hochleistungsnutzer zugeschnitten sind. Omnichannel-Strategien, die Online-Komfort mit Anproben im Geschäft verbinden, erweisen sich als unverzichtbar für die Aufrechterhaltung der Markenpräsenz angesichts fragmentierter Verbrauchereinkaufspräferenzen in der Kälteschmerztherapiebranche.

Nach Altersgruppe: Geriatrischer Anstieg treibt die Marktentwicklung voran

Erwachsene repräsentierten im Jahr 2025 53,55 % des Umsatzes im Markt für Kälteschmerztherapie, was aktive Lebensstile und verfügbares Einkommen für Premium-Geräte widerspiegelt. Dennoch übertrifft die geriatrische Nachfrage, da die Prävalenz degenerativer Gelenkerkrankungen steigt, was zu einer CAGR von 5,22 % bis 2031 führt. Hersteller überarbeiten Schnittstellen mit größeren Tasten, Sprachansagen und vereinfachten Befestigungsmechanismen, um Nutzer mit eingeschränkter Geschicklichkeit zu bedienen.

Pädiatrische Anwendungen, obwohl eine Nische, profitieren von erhöhter elterlicher Vorsicht gegenüber systemischen Schmerzmedikamenten. Kompakte, farbcodierte Wickel sprechen Trainer und Schulkrankenschwestern an, die Sportverletzungen vor Ort behandeln. Zusammen zwingen vielfältige Altersgruppenbedürfnisse zu diversifizierten Produktportfolios, die Preispunkte und Funktionalitätsniveaus abdecken und das Wachstum in mehreren Segmenten des Marktes für Kälteschmerztherapie aufrechterhalten.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,95 % des Marktes für Kälteschmerztherapie, unterstützt durch hohe Gesundheitsausgaben und FDA-Leitlinien, die regulatorische Unklarheiten bei Geräteanmeldungen beseitigen. Die Vereinigten Staaten führen bei der Einführung verschreibungspflichtiger Geräte, obwohl Erstattungslücken die Krankenhausaufnahme dämpfen. Kanadas Einzahler-Modell bietet eine stabilere Finanzierung für medizinisch notwendige Kühlsysteme, während Mexikos wachsende Mittelschicht den OTC-Kategorieabsatz ankurbelt.

Europa folgt mit reifen Vertriebsnetzen und harmonisierter Medizinprodukteverordnung, die den grenzüberschreitenden Verkauf erleichtert. Deutschland und das Vereinigte Königreich sind Vorreiter bei der Einführung vernetzter Wickel, die sich in digitale Überwachungsplattformen integrieren, was eine starke Telemedizin-Durchdringung widerspiegelt. Südeuropäische Märkte erweitern Sportmedizinsegmente aufgrund der Profi-Fußball- und Radsportkultur, während die Initiativen der Europäischen Arzneimittel-Agentur im Bereich digitale Gesundheit eine weitere IoT-Integration fördern.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,30 % bis 2031, getrieben durch alternde Bevölkerungen in China und Indien sowie hohe Technologieakzeptanz in Japan und Südkorea. Lokale Investoren unterstützen Start-ups, die erschwingliche intelligente Manschetten produzieren, die über regionale E-Commerce-Giganten vermarktet werden. Australien fungiert als klinisches Versuchszentrum für Kühlwearables der nächsten Generation und nutzt seine sportwissenschaftliche Expertise. Begrenzte Erstattungsrahmen in Teilen Südostasiens halten die Einführung jedoch unter dem Potenzial, was langfristiges Aufwärtspotenzial für Unternehmen signalisiert, die Bildungs- und Finanzierungslösungen im Markt für Kälteschmerztherapie lokalisieren.

Wettbewerbslandschaft

Der Markt für Kälteschmerztherapie bleibt mäßig fragmentiert. Der etablierte orthopädische Anbieter Enovis nutzt langjährige Chirurgennetzwerke, um seinen Anteil in Krankenhauskanälen zu schützen. Im März 2024 schloss die FDA die Bewertungsprotokolle für thermische Geräte ab und schuf damit gleiche Wettbewerbsbedingungen für aufstrebende Konkurrenten, die vernetzte Wickellösungen auf den Markt bringen.

Start-ups differenzieren sich durch IoT-fähige Wearables, die sich mit Smartphone-Apps synchronisieren und adaptive Kühlzyklen liefern. Abonnementmodelle bündeln Ersatzhülsen und Datenanalyse-Dashboards und generieren Annuitätsumsätze im Gegensatz zu einmaligen Pack-Verkäufen. Geriatrieorientierte Designs mit vereinfachten Bedienelementen und Sicherheitssperren erschließen eine unterversorgte Nische und intensivieren den Wettbewerb über demografische Gruppen hinweg.

Strategische Fusionen und Übernahmen beschleunigen die Erweiterung von Fähigkeiten: Im Jahr 2024 erwarb Haemonetics Attune Medical, um das ensoETM-Temperaturregulierungsgerät hinzuzufügen und sein Verfahrensportfolio zu erweitern. Ähnliche Ergänzungsübernahmen werden erwartet, da etablierte Unternehmen spezialisierte Technologien suchen, die Forschungs- und Entwicklungszeiträume verkürzen und den Marktanteil gegenüber vernetzten Geräteanbietern im Markt für Kälteschmerztherapie verteidigen.

Marktführer in der Kälteschmerztherapiebranche

Breg Inc.

Brownmed Inc.

Össur hf

Cardinal Health Inc.

Enovis Corporation (DJO Global Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mercy Health nahm iovera, ein gezieltes Kältetherapiesystem zur Linderung von Gelenkschmerzen, in sein klinisches Angebot auf.

- Januar 2025: KT Health brachte das Ice Therapy Pack heraus, das für große Muskelgruppen wie Rücken und Schultern konzipiert ist.

- März 2024: Die FDA veröffentlichte eine endgültige Leitlinie zur Bewertung thermischer Effekte in Medizinprodukten und stellte standardisierte Prüfprotokolle vor der Markteinführung bereit.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Kälteschmerztherapie als alle rezeptfreien Cremes, Gele, Sprays, Bandagen, Kältepacks und verschreibungspflichtigen Kryotherapiegeräte, die kontrollierte Kälte anwenden, um akute oder chronische Schmerzen des Bewegungsapparats, Sportverletzungen oder postoperative Beschwerden zu lindern.

Ausschlüsse aus dem Geltungsbereich: Ganzkörper-Kryosaunen und nicht-medizinische Wellnessdienstleistungen werden nicht berücksichtigt, um den Fokus auf das Gesundheitswesen zu erhalten.

Segmentierungsübersicht

- Nach Produkt

- OTC-Produkte

- Cremes

- Gele

- Pflaster

- Sprays & Roll-ons

- Wickel & Packungssysteme

- Sonstige OTC-Produkte

- Verschreibungspflichtige Produkte

- Motorisierte Geräte

- Nicht motorisierte Geräte

- OTC-Produkte

- Nach Anwendung

- Sportmedizin

- Postoperative Therapien

- Traumatologie & Orthopädie

- Neuropathische & chronische Schmerzen

- Sonstige Anwendungen

- Nach Vertriebskanal

- Apotheken im Einzelhandel & Drogerien

- Krankenhausapotheken

- E-Commerce

- Sport- & Fachgeschäfte

- Nach Altersgruppe

- Erwachsene

- Geriatrisch

- Pädiatrisch

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Naher Osten

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben mit Orthopäden in Deutschland, Sportmedizinern in den Vereinigten Staaten, Rehabilitationstherapeuten in ganz Indien und Produktmanagern von Kühlgeräteherstellern in Japan gesprochen, um Nutzungsraten, Preiskorridore und Kanalverschiebungen zu bestätigen.

Desk Research

Unsere Analysten beginnen mit erstklassigen öffentlichen Datensätzen wie den Verletzungsdateien der Centers for Disease Control and Prevention, den Krankenhausentlassungsstatistiken von Eurostat, den UN Comtrade-Exportcodes für elastische therapeutische Stützen und von Fachleuten begutachteten Studien im Journal of Sports Medicine. Umsatzaufteilungen von Unternehmen werden durch D & B Hoovers verfeinert, während aufkommende Patentcluster mit Questel überprüft werden.

Wir ergänzen diese Grundlagen durch Investorenmeldungen, nationale Sportverbands-Teilnahmeumfragen, Zollversanddaten und Verbandsnewsletter und schaffen damit die ersten Angebots- und Nachfragebaselines. Die oben genannten Quellen sind illustrativ; viele weitere Referenzen haben die Datenerhebung und Plausibilitätsprüfung beeinflusst.

Marktgröße & Prognose

Das Modell von Mordor wendet zunächst einen Top-down-Ansatz an, der die Nachfrage aus jährlichen Verstauchungs- und Zerrungsfällen, elektiven orthopädischen Operationen und Therapiedurchdringungsraten rekonstruiert. Anschließend werden die Gesamtwerte mit selektiven Bottom-up-Schätzungen aus Einzelhandels-Abverkaufsproben und Lieferanten-Rollups gegengeprüft. Zu den wichtigsten Variablen gehören die Häufigkeit von Sportverletzungen, der Anteil der geriatrischen Bevölkerung, der durchschnittliche OTC-Stückpreis, der E-Commerce-Anteil an den Ausgaben für Schmerzversorgung und Trends bei der Inanspruchnahme von Erstattungen. Prognosen verwenden multivariate Regression, die am Alterungsindex und am Wachstum des organisierten Einzelhandels verankert ist, mit Szenarioanalysen zur Beurteilung von Preiselastizitätsverschiebungen.

Datenvalidierung & Aktualisierungszyklus

Bevor eine Zahl veröffentlicht wird, führen Analysten Varianzprüfungen anhand historischer Reihen, Peer-Metriken und aktuellen Interviewrückmeldungen durch. Sie eskalieren Anomalien zur Überprüfung durch leitende Mitarbeiter und aktualisieren die Arbeitsmappe jährlich, wobei Zwischenaktualisierungen herausgegeben werden, wenn wesentliche regulatorische oder technologische Schocks auftreten.

Warum Mordors Baseline für Kälteschmerztherapie Vertrauen verdient

Entscheidungsträger stellen häufig fest, dass veröffentlichte Marktwerte voneinander abweichen. Die Lücke hängt typischerweise von Entscheidungen zum Geltungsbereich, Preisannahmen und dem Aktualisierungsrhythmus ab.

Mordor legt einen klar klinischen Geltungsbereich fest, rechnet Umsätze zu konstanten US-Dollar von 2024 um und aktualisiert alle zwölf Monate. Andere Anbieter können Wellnessgeräte einmischen, Listenpreise anwenden oder ältere Schätzungen fortschreiben, was zu Abweichungen führt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,65 Milliarden (2025) | Mordor Intelligence | |

| USD 2,56 Milliarden (2025) | Global Consultancy A | Schließt verschreibungspflichtige Kryotherapiegeräte aus und aktualisiert alle zwei Jahre |

| USD 2,33 Milliarden (2025) | Industry Association B | Stützt sich auf selbst gemeldete Lieferantensendungen ohne Einzelhandelsaufschläge |

| USD 2,10 Milliarden (2025) | Regional Consultancy C | Verwendet konservative OTC-Preispunkte und schließt E-Commerce-Umsätze aus |

Zusammengenommen zeigen diese Vergleiche, dass Mordors disziplinierte Geltungsbereichsdefinition, das duale Validierungsmodell und der schnelle Aktualisierungsrhythmus eine ausgewogene Baseline liefern, die Kunden auf transparente Eingaben und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Kälteschmerztherapie?

Die Marktgröße für Kälteschmerztherapie beträgt im Jahr 2026 USD 2,77 Milliarden und wird voraussichtlich bis 2031 USD 3,43 Milliarden erreichen.

Welche Produktkategorie führt den Markt für Kälteschmerztherapie an?

OTC-Produkte führen mit einem Marktanteil von 64,60 % im Jahr 2025.

Welche Anwendung wächst am schnellsten im Markt für Kälteschmerztherapie?

Neuropathische und chronische Schmerzanwendungen expandieren bis 2031 mit einer CAGR von 5,12 %.

Warum gilt Asien-Pazifik als die am schnellsten wachsende Region?

Alternde Bevölkerungen, Investitionen in die Gesundheitsinfrastruktur und die rasche Einführung von E-Commerce treiben eine regionale CAGR von 5,30 % an.

Wie beeinflussen IoT-Wearables die Kälteschmerztherapiebranche?

Vernetzte Wickel mit Echtzeit-Temperatursteuerung verbessern die Behandlungspräzision und liefern Nutzungsdaten für Kliniker, was Premium-Preissegmente erschließt.

Was sind die größten Hindernisse für eine breitere Einführung von Kälteschmerztherapiegeräten?

Begrenzte Erstattung durch Dritte und geringes Bewusstsein in Schwellenländern bleiben die größten Hindernisse.

Seite zuletzt aktualisiert am: