Marktgröße und Marktanteil für Gicht-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

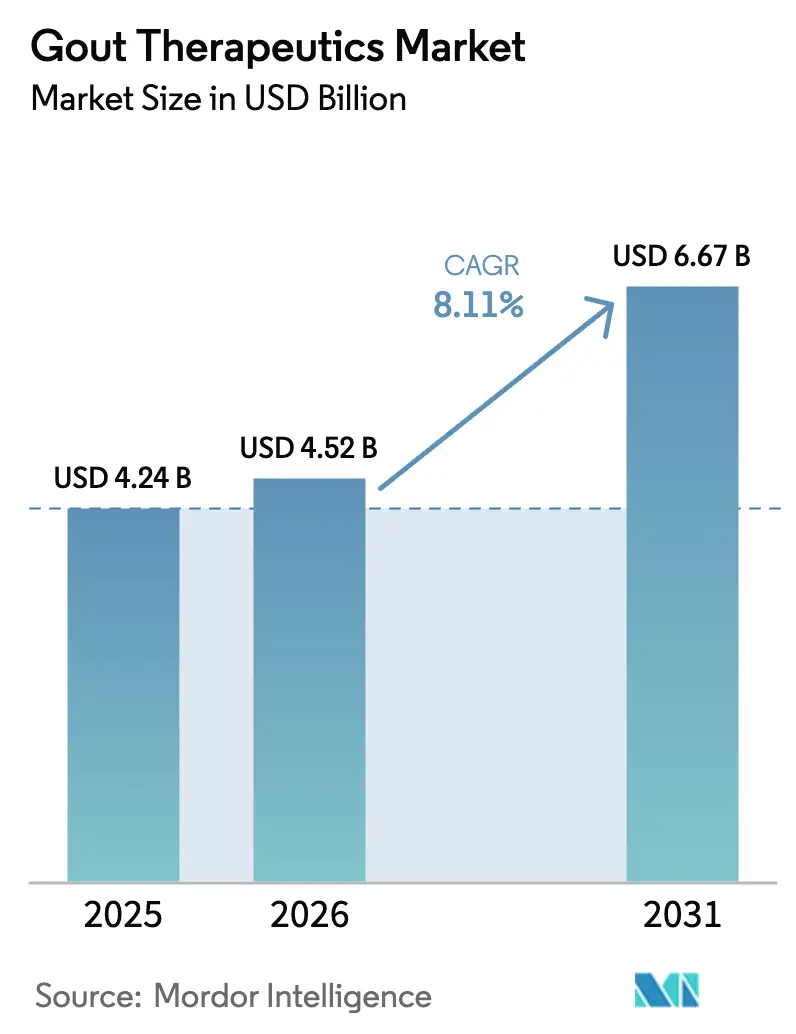

| Marktgröße (2026) | 4.52 Milliarden US-Dollar |

| Marktgröße (2031) | 6.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.11% CAGR |

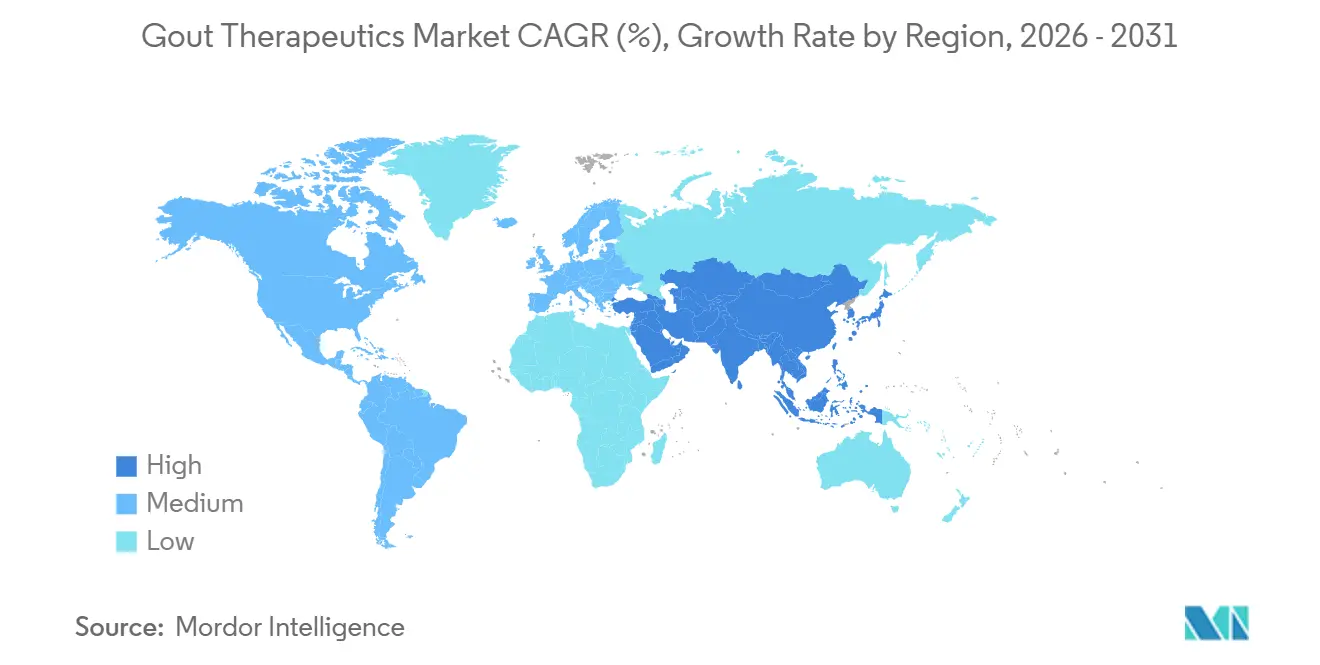

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Gicht-Therapeutika von Mordor Intelligence

Die Marktgröße für Gicht-Therapeutika wird auf 4,24 Milliarden USD im Jahr 2025, 4,52 Milliarden USD im Jahr 2026 geschätzt und soll bis 2031 einen Wert von 6,67 Milliarden USD erreichen, mit einer CAGR von 8,11 % von 2026 bis 2031.

Die Nachfrage wird durch eine alternde Bevölkerung, zunehmende Fälle von adipositasbedingter Hyperurikämie sowie aktualisierte klinische Leitlinien angetrieben, die Behandlungsziele für den Serum-Harnsäurespiegel betonen. Die Einführung von Biologika für therapierefraktäre Erkrankungen erweitert die therapeutischen Möglichkeiten für Ärzte und eröffnet gleichzeitig Chancen für Premiumpreisgestaltung. Gleichzeitig sind orale Fixdosiskombinationen darauf ausgerichtet, Marktanteile zu schützen, da der Preisverfall durch Generika die Margen unter Druck setzt. Digitale Überwachungstools, die Smartphone-Harnsäuremessgeräte mit algorithmusbasierter Schubvorhersage integrieren, beschleunigen die Diagnostik und stimmen mit den Strategien der Kostenträger überein, um kostspielige Notaufnahmebesuche zu reduzieren. Die Wachstumsaussichten werden jedoch durch kardiovaskuläre Sicherheitswarnungen im Zusammenhang mit Febuxostat, von Kostenträgern auferlegte Vorabgenehmigungsanforderungen für Pegloticase sowie zunehmenden Generikawettbewerb innerhalb der Klasse der Xanthinoxidase-Inhibitoren gedämpft.

Wichtigste Erkenntnisse des Berichts

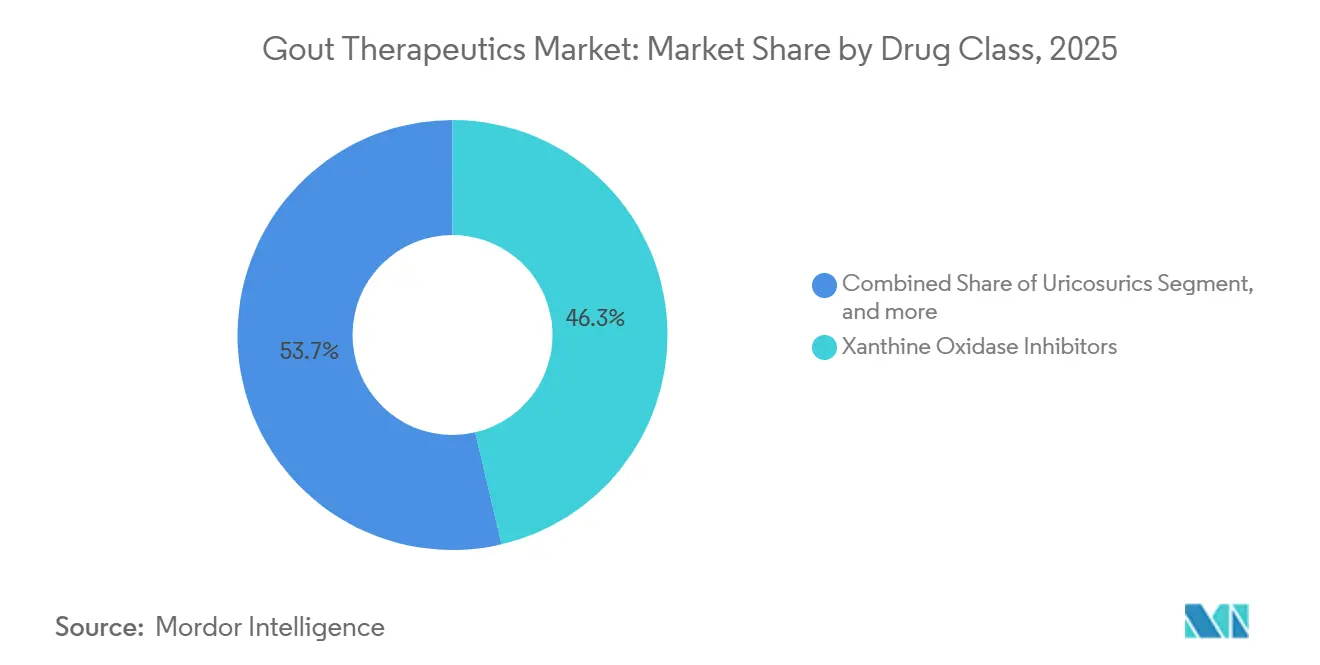

- Nach Wirkstoffklasse entfielen 46,34 % des Marktanteils für Gicht-Therapeutika im Jahr 2025 auf Xanthinoxidase-Inhibitoren, während Urikosurika voraussichtlich bis 2031 die schnellste CAGR von 9,54 % erzielen werden.

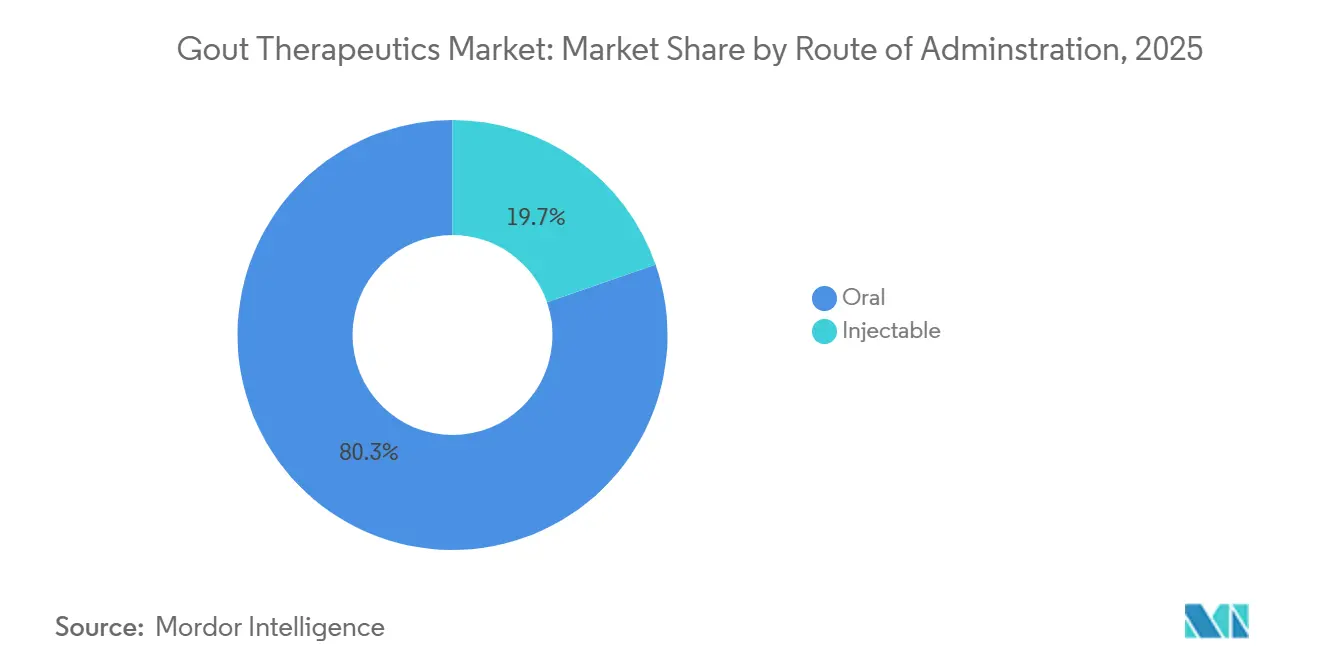

- Nach Verabreichungsweg machten orale Formulierungen 80,32 % des Umsatzes im Jahr 2025 aus, wobei injizierbare Biologika voraussichtlich mit einer CAGR von 9,67 % wachsen werden, da rekombinante Uricase-Plattformen reifen.

- Nach Krankheitstyp entfielen 52,43 % des Wertes im Jahr 2025 auf chronisch refraktäre Gicht, während tophöse Gicht aufgrund früherer subklinischer Erkennung voraussichtlich mit einer CAGR von 10,21 % wachsen wird.

- Nach Geografie führte Nordamerika mit einem Anteil von 42,43 % im Jahr 2025; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 8,43 % bei der Prävalenz des metabolischen Syndroms und erweitertem Zugang zur Rheumatologie.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Gicht-Therapeutika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Krankheitsprävalenz aufgrund von Alterung und Adipositas | +1.8% | Global, am stärksten in Nordamerika, Europa und urbanem Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Einführung evidenzbasierter Leitlinien zur harnsäuresenkenden Behandlung | +1.5% | Nordamerika, Europa, Australien, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Einführung neuartiger Wirkmechanismen | +2.1% | Nordamerika und Europa führend; Asien-Pazifik folgt den Zulassungen | Mittelfristig (2–4 Jahre) |

| Ausbau digitaler Gesundheits- und Tele-Rheumatologie-Kanäle | +0.9% | Nordamerika, Westeuropa; Pilotprogramme im urbanen China und Indien | Kurzfristig (≤ 2 Jahre) |

| Fortschritte in der personalisierten Medizin und Biomarker-Überwachung | +0.7% | Nordamerika und Europa, frühe Einführung in Japan | Mittelfristig (2–4 Jahre) |

| Entstehung mikrobiombasierter Therapeutika und Enzymtherapien | +0.6% | Globale Forschungszentren, mit klinischen Studien in den Vereinigten Staaten und China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Krankheitsprävalenz aufgrund von Alterung und Adipositas

Bis 2025 erreichte die weltweite Prävalenz von Gicht 41 Millionen Fälle, wobei Hocheinkommensländer aufgrund von Adipositasraten von über 30 % das schnellste Wachstum verzeichneten. Hyperinsulinämie reduziert die renale Harnsäureclearance, während der Fructosestoffwechsel den Purinkatabolismus beschleunigt, was gemeinsam zu höheren Serum-Harnsäurespiegeln führt. In China führten veränderte städtische Ernährungsgewohnheiten hin zu rotem Fleisch und zuckerhaltigen Getränken zwischen 2015 und 2024 zu einer Verdoppelung der Gichtdiagnosen[1]Nationale Gesundheitskommission Chinas, „Bericht über chronische Krankheiten 2025”, nhc.gov.cn. Das demografische Profil der Gichtpatienten hat sich ebenfalls verändert: Fälle treten nun häufig bei Personen in den Dreißigern und Vierzigern auf, anstatt wie in historischen Trends bei Männern in den Sechzigern. Diese demografische Verschiebung erweitert die behandelte Bevölkerung jährlich und verlängert die Dauer therapeutischer Interventionen. In Japan zählt die Gesundheitsstatistik 2025 Gicht zu den zehn häufigsten chronischen ambulanten Erkrankungen bei Männern über 50 und setzt ihre Prävalenz mit der von Bluthochdruck und Diabetes gleich.

Einführung evidenzbasierter Leitlinien zur harnsäuresenkenden Behandlung

Die Aktualisierung des American College of Rheumatology von 2024 legt Serum-Harnsäureziele von <6 mg/dl für alle Gichtpatienten und <5 mg/dl für Patienten mit Tophi fest[2]American College of Rheumatology, „Leitlinienaktualisierung 2024”, rheumatology.org. Ebenso betonen europäische Leitlinien die frühzeitige Einleitung von Xanthinoxidase-Inhibitoren innerhalb von Wochen nach der Diagnose und ersetzen frühere abwartende Ansätze. Eine Medicare-Anspruchsanalyse aus dem Jahr 2025 zeigt eine deutliche Verbesserung: 68 % der neu diagnostizierten US-amerikanischen Patienten begannen innerhalb von 90 Tagen mit einer harnsäuresenkenden Therapie, verglichen mit 42 % im Jahr 2019. Orale Fixdosiskombinationen, die auf die leitlinienempfohlene Dualtherapie ausgerichtet sind, befinden sich in fortgeschrittenen Entwicklungspipelines, obwohl Regulierungsbehörden Nachweise der Überlegenheit gegenüber titrierter Monotherapie fordern. In Deutschland und dem Vereinigten Königreich verknüpfen Erstattungsrahmen die Anreize für Rheumatologen nun mit der elektronischen Dokumentation von Serum-Harnsäurezielen, was die Einführung von Point-of-Care-Testgeräten vorantreibt.

Einführung neuartiger Wirkmechanismen

Seit seiner Einführung im Jahr 1966 sieht sich Allopurinol mit Konkurrenz durch Fortschritte wie rekombinante Uricase-Enzyme, IL-1β-Inhibitoren und selektive URAT1-Antagonisten konfrontiert. Pegloticase kann den Serum-Harnsäurespiegel innerhalb von Stunden um 90 % senken; seine Einführung wird jedoch durch Infusionsreaktionen bei etwa 40 % der Patienten bis zur sechsten Dosis eingeschränkt. SEL-212 von Selecta Biosciences, das das Enzym mit einem synthetischen Impfstoffpartikel kombiniert, erzielte bei 80 % der Phase-III-Studienteilnehmer über sechs Monate eine anhaltende Harnsäurekontrolle und ist für eine FDA-Einreichung im Jahr 2026 positioniert. Canakinumab erhielt 2025 eine europäische Zulassungserweiterung für die vierteljährliche Schubprophylaxe, was die tägliche Pillenlast erheblich reduziert. Verinurad, das in Phase-II-Studien in Kombination mit Allopurinol eine zusätzliche harnsäuresenkende Wirksamkeit zeigte, wurde hingegen im Rahmen strategischer Überprüfungen im Jahr 2024 zurückgestellt.

Ausbau digitaler Gesundheits- und Tele-Rheumatologie-Kanäle

Smartphone-verbundene Harnsäuremessgeräte und tragbare Schubvorhersagealgorithmen verkürzten die Behandlungseinleitungszeiten in 12 US-amerikanischen Gesundheitssystempiloten im Jahr 2025 um 18 Tage. Eine Rheumatologen-Dichte von 0,6 pro 100.000 Einwohner lässt viele Regionen unterversorgt, aber Tele-Rheumatologie ermöglicht es Hausärzten, unter virtueller Facharztaufsicht eine harnsäuresenkende Therapie einzuleiten. Das gebündelte Zahlungsprogramm von Anthem aus dem Jahr 2025 senkte die jährlichen Ausgaben pro Mitglied um 14 % im Vergleich zur konventionellen Versorgung. Fernüberwachungs-Dashboards mit spielerischen Benachrichtigungen verbesserten die Nachfüll-Adhärenz, eine wichtige Lücke im Management chronischer Hyperurikämie. Ähnliche Pilotprojekte im urbanen China reduzierten verpasste Kliniktermine um 22 %, was auf globale Skalierbarkeit hindeutet.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sicherheitsbedenken bei bestehenden und neuen Therapien | -1.2% | Global, erhöhter regulatorischer Fokus in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Suboptimale Patientenadhärenz beim langfristigen Gichtmanagement | -1.6% | Global, akut in fragmentierten Versorgungsmärkten wie den Vereinigten Staaten, Indien und Brasilien | Langfristig (≥ 4 Jahre) |

| Generikawettbewerb und Preisverfall reduzieren die Rentabilität | -0.8% | Global, am ausgeprägtesten in reifen Märkten mit hoher Generikadurchdringung | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Maßnahmen zur Einschränkung der Förderung purinreicher Ernährung und Alkohol | -0.5% | Nordamerika und Europa, Ausweitung auf Australien und Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sicherheitsbedenken bei bestehenden und neuen Therapien

Febuxostat trägt eine eingerahmte kardiovaskuläre Warnung, nachdem die CARES-Studie einen Anstieg der Herztodesfälle um 34 % gegenüber Allopurinol zeigte. Die Aktualisierung der Fachinformation der EMA aus dem Jahr 2024 beschränkt die Anwendung auf die Zweitlinientherapie und lenkt EU-Verschreibungen auf Allopurinol um. Pegloticase erfordert eine Überwachung im Infusionszentrum aufgrund von Anaphylaxie, was zusätzliche Einrichtungsgebühren von 1.500–2.000 USD pro Dosis verursacht. Colchicin-Überdosierungen bei Patienten mit eingeschränkter Nierenfunktion veranlassten 2025 eine FDA-Sicherheitswarnung und rückten seinen engen therapeutischen Index in den Fokus. Diese Signale verlängern die Genehmigungszyklen der Kostenträger, wobei Verzögerungen bei der Vorabgenehmigung im Durchschnitt 12 Tage betragen und zur Patientenabwanderung vor Therapiebeginn beitragen[3]Journal of Managed Care & Specialty Pharmacy, „Auswirkungen der Vorabgenehmigung bei Gicht”, jmcp.org.

Suboptimale Patientenadhärenz beim langfristigen Gichtmanagement

Die Medikamentenverfügbarkeitsquoten für Allopurinol über ein Jahr liegen bei 52 % und gefährden die Behandlungsziele. Asymptomatische Intervalle verringern die Dringlichkeit, die anfängliche Verschlechterung der Schübe schreckt von der Fortsetzung ab, und Zuzahlungen für Markenmedikamente von über 100 USD pro Monat entmutigen die Persistenz. Eine britische Kohorte aus dem Jahr 2024, die strukturierte Aufklärung hinzufügte, erreichte nach 18 Monaten eine Adhärenz von 74 % und übertraf damit die 48 % der üblichen Versorgung. Hersteller testen lang wirkende Injektionspräparate und orale Fixdosen, um die Pillenlast zu senken, doch Regulierungsbehörden fordern Nicht-Unterlegenheit gegenüber optimierter Monotherapie, was Zulassungen verzögert. Verhaltensanreize über mobile Erinnerungen und pharmazeutengeführte Beratung entstehen als Übergangslösungen, während Pipeline-Innovationen reifen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wirkstoffklasse: Biologika dringen in das orale Territorium vor

Xanthinoxidase-Inhibitoren, dominiert durch die weit verbreitete Anwendung von Allopurinol und den selektiven Einsatz von Febuxostat bei Fällen mit handhabbaren kardiovaskulären Risiken, erzielten 2025 einen Anteil von 46,34 % am Umsatz des Marktes für Gicht-Therapeutika. Urikosurika werden voraussichtlich mit einer starken CAGR von 9,54 % wachsen, angetrieben durch die zunehmende Einführung von Kombinationsbehandlungsprotokollen und die erwartete Markteinführung von Nächste-Generation-URAT1-Antagonisten mit verbesserten renalen Sicherheitsprofilen. Obwohl rekombinante Uricase im Jahr 2025 weniger als 5 % der Marktgröße ausmachte, lieferte sie erheblichen Wert, unterstützt durch die Premiumpreisgestaltung von Krystexxa von etwa 18.000 USD pro Monat. Darüber hinaus sprechen IL-1-gezielte Wirkstoffe wie Canakinumab das Schubprophylaxe-Segment für Patienten an, die NSAIDs und Colchicin nicht vertragen, und erweitern so die Behandlungsmöglichkeiten, ohne den Harnsäurespiegel direkt zu senken.

Preisdruck verändert das orale Therapeutika-Segment, wobei der Generikapreis für Colchicin in den meisten Märkten unter 0,50 USD pro Tablette gefallen ist. NSAIDs und Kortikosteroide tragen begrenzten langfristigen Wert bei, da klinische Leitlinien deren chronischen Einsatz zunehmend entmutigen. Inzwischen entstehen mikrobiombasierte Enzyme, die Nahrungspurine metabolisieren, als potenzielle orale Alternativen zu Biologika, abhängig von erfolgreichen Phase-I-Sicherheitsergebnissen. Das Fehlen von FDA-Leitlinien zu regulatorischen Endpunkten für Mikrobiom-Therapeutika stellt jedoch eine erhebliche Herausforderung für Sponsoren dar. Mit weiteren Febuxostat-Generika, die in globale Märkte eintreten, unterstreichen die bevorstehenden Patentabläufe den kritischen Bedarf an Innovationen jenseits traditioneller Xanthinoxidase-Inhibitionsstrategien.

Nach Verabreichungsweg: Bequemlichkeit trifft auf refraktären Bedarf

Orale Formulierungen hielten 2025 einen Marktanteil von 80,32 % am Markt für Gicht-Therapeutika, was die Patientenpräferenz und die Leitlinienausrichtung für die Erstlinientherapie widerspiegelt. Injizierbare Produkte, obwohl sie nur 20 % des Volumens ausmachen, werden voraussichtlich mit einer CAGR von 9,67 % wachsen, da rekombinante Uricase und IL-1-Biologika eine breitere Erstattung erhalten. Serum-Harnsäureschwellenwerte bestimmen die Modalität; unkomplizierte Hyperurikämie spricht auf orales Allopurinol an, während refraktäre Erkrankungen mit Tophi oder Nierenkompromittierung eine Infusionszentrumstherapie erfordern. Die vom Markt für Gicht-Therapeutika erfasste Marktgröße für Injektionspräparate könnte sich weiter ausweiten, wenn das monatliche subkutane SEL-212 im Jahr 2026 zugelassen wird und die Verabreichung von Krankenhäusern auf Spezialapotheken verlagert.

Lang wirkende Injektionspräparate können die Adhärenz verbessern, indem sie die Exposition gegenüber anfänglichen Schubausbrüchen reduzieren, die von der Fortsetzung abschrecken. Verkapselungstechnologien zielen darauf ab, die orale Verabreichung von großmolekularer Uricase zu ermöglichen, doch Bioverfügbarkeitsprobleme bestehen weiterhin. Kostenträger strukturieren zunehmend wertbasierte Verträge, die die Erstattung an dokumentierte Harnsäurereduktion knüpfen, und drängen Hersteller zur Bereitstellung von Real-World-Evidenz. Sollte die orale biologische Verabreichung gelingen, würde die aktuelle oral-injizierbare Dichotomie verschwimmen und den Wettbewerb bei Preisgestaltung und Adhärenzergebnissen intensivieren.

Nach Krankheitstyp: Bildgebungsgestütztes Management verändert die Nachfrage

Chronisch refraktäre Gicht kontrollierte 52,43 % des Umsatzes im Jahr 2025, da Patienten, die mehrere fehlgeschlagene Therapien durchlaufen haben, letztendlich auf hochpreisige Biologika angewiesen sind. Der Marktanteil für tophöse Gicht wird voraussichtlich steigen, da die Dual-Energie-CT subklinische Tophi bei bis zu 40 % der Patienten aufdeckt, die zuvor als nicht-tophös eingestuft wurden. Die Früherkennung unterstützt die Eskalation zu aggressiver harnsäuresenkender Therapie und reduziert chirurgisches Débridement und Behinderung. Orphan-Drug-Bezeichnungen und sieben Jahre Exklusivität für mehrere tophöse Indikationen untermauern die Investitionsbegeisterung.

Das Management akuter Schübe bleibt symptomatisch und verbraucht NSAIDs, Colchicin und Kortikosteroide mit begrenzter Differenzierung. Dennoch generierten akute Schübe 2024 25 % der US-amerikanischen Gichtausgaben durch Notaufnahmevorstellungen, was das Interesse der Kostenträger an digitalen Erstversorgungspfaden validiert, die prodromale Marker erkennen. Die regulatorische Offenheit gegenüber Surrogatbildgebungsendpunkten in Tophusauflösungsstudien könnte Entwicklungszeitpläne verkürzen. Sollten Frühinterventionsstrategien die Prävalenz chronisch refraktärer Erkrankungen reduzieren, könnte die Pipeline-Zuteilung sich in Richtung präventiver Modalitäten verschieben.

Geografische Analyse

Nordamerika behielt 42,43 % des globalen Marktwerts für Gicht-Therapeutika im Jahr 2025. Eine hohe Adipositasprävalenz von über 40 % in mehreren US-Bundesstaaten und die Medicare Part B-Abdeckung für infundierte Biologika stützen die Premiumnachfrage. Private Kostenträger erweitern die Versorgungsortoptionen und schließen Verträge mit ambulanten Infusionszentren ab, um Krankenhausgemeinkosten zu senken. Kanadas öffentlich finanzierte Systeme listen Generika bereitwillig, aber die Biologika-Einführung hinkt außerhalb privater Pläne hinterher, was zu ungleichem Patientenzugang führt. Mexiko bleibt preissensibel; generisches Allopurinol dominiert, wobei Biologika auf städtische Spezialkrankenhäuser beschränkt sind.

Asien-Pazifik wird voraussichtlich das Wachstum mit einer CAGR von 8,43 % bis 2031 anführen. Chinas Gichtbevölkerung überstieg 2025 17 Millionen, konzentriert entlang wohlhabender Küstenprovinzen, wo der Konsum von Meeresfrüchten und Alkohol am höchsten ist. Japan profitiert von einer universellen Krankenversicherung und der frühen Einführung der Treat-to-Target-Praxis, was trotz globaler Sicherheitsbedenken stabile Febuxostat-Verkäufe unterstützt. Indiens Diagnoselücke besteht weiterhin; die Rheumatologen-Dichte liegt unter 0,1 pro 100.000 Einwohner, und Markenbiologika übersteigen oft das monatliche Haushaltseinkommen. Tele-Rheumatologie-Pilotprojekte in städtischen Zentren beginnen jedoch, den ungedeckten Bedarf zu verringern.

Europas Erstattungsverantwortliche, darunter NICE und Deutschlands G-BA, unterziehen Biologika strengen Kosten-Nutzen-Tests. Der Zugang zu Pegloticase ist auf Versager der oralen Therapie beschränkt, was das Volumen begrenzt. Südeuropäische Märkte bevorzugen kostengünstiges Colchicin, während Frankreichs Gemeinschaftsapotheken nach dem Patentablauf 2024 einen regen Umsatz mit generischem Febuxostat verzeichnen. Osteuropa zeigt eine aufkeimende Nachfrage, die durch begrenzten Facharztzugang und Budgetbeschränkungen behindert wird. Der Nahe Osten und Afrika tragen bescheidene Einnahmen bei; Golfstaaten spiegeln westliche Therapiemuster bei Expatriate-Bevölkerungen wider, während subsaharische Märkte noch am Anfang des epidemiologischen Übergangs stehen. Südamerika konzentriert sich auf Brasilien und Argentinien, wo öffentliche Formulare Generika erstatten und Patientenunterstützungsprogramme Erschwinglichkeitslücken für Biologika überbrücken.

Wettbewerbslandschaft

Der globale Markt für Gicht-Therapeutika befindet sich in einem bedeutenden Wandel. Während die fünf größten Unternehmen voraussichtlich etwa 60 % des Umsatzes im Jahr 2025 ausmachen werden, erodieren aufstrebende Akteure, darunter Biosimilar-Pegloticase-Entwickler und Nischen-Biotechnologieunternehmen, stetig den Marktanteil der etablierten Unternehmen. Amgens Übernahme von Horizon Therapeutics für 27,8 Milliarden USD unterstreicht die strategische Bedeutung von Gicht-Assets mit Orphan-Preisgestaltung und minimalem Generikawettbewerb. Novartis nutzt sein umfangreiches Immunologie-Portfolio, um IL-1-Therapien zu fördern, während Takedas Übernahme von Atom Bioscience im Jahr 2024 eine präklinische orale Uricase zur Pipeline hinzufügt und das Portfolio weiter diversifiziert.

Biotechnologieunternehmen konzentrieren sich auf die Reduzierung der Immunogenität, die Weiterentwicklung der oralen Verabreichung von Biologika und die Erforschung von Mikrobiom-Engineering. Die Immuntoleranz-Plattform von Selecta Biosciences könnte, wenn erfolgreich, Infusionsreaktionen eliminieren und den Markt für Uricase-Therapie erheblich erweitern. XORTX repurposiert Xanthinoxidase-Inhibitoren für Nierenschäden und demonstriert das Potenzial zur Indikationserweiterung. Darüber hinaus werden digitale Gesundheitsintegrationen zu einem Standardmerkmal bei Produkteinführungen, wobei Hersteller verbundene Harnsäuremessgeräte mit Erstdosen bündeln, um Adhärenz- und Ergebnisdaten zu sammeln, was ihre Position in Kostenträgerverhandlungen stärkt. Patentanmeldungen für die CRISPR-basierte Modulation der hepatischen Harnsäuresynthese deuten auf die potenzielle zukünftige Rolle der Genbearbeitung hin, obwohl die Kommerzialisierung über den aktuellen Prognosezeitraum hinausgeht.

Es wird erwartet, dass die Konsolidierung fortgesetzt wird, da große Pharmaunternehmen Entzündungsfranchises mit differenzierten Mechanismen und Orphan-Drug-Ökonomie suchen. Gleichzeitig intensiviert sich der Generikawettbewerb für etablierte orale Behandlungen, was den preisbasierten Wettbewerb insbesondere in aufstrebenden Märkten mit eingeschränkten Kostenträgerbudgets antreibt. Unternehmen balancieren strategisch hochmargige Biologika mit volumengetriebenen Generika, während digitale Adhärenzprogramme sowohl als klinische Differenzierungsmerkmale als auch als Instrumente zur Generierung von Real-World-Evidenz dienen.

Marktführer der Gicht-Therapeutika-Branche

Horizon Therapeutics plc

Takeda Pharmaceutical Company Ltd

AstraZeneca

Novartis AG

Selecta Biosciences

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Crystalys Therapeutics begann mit der Patientendosierung an europäischen klinischen Standorten für seine Phase-3-RUBY-Studie zur Bewertung von Dotinurad, einem Nächste-Generation-URAT1-Inhibitor zur Gichtbehandlung.

- Dezember 2025: Sobi schloss eine endgültige Vereinbarung zur Übernahme von Arthrosi Therapeutics, Inc. (Arthrosi), einem privaten, spätphasigen Biotechnologieunternehmen, das eine Nächste-Generation-Behandlung für Gicht entwickelt. Die Übernahme stärkt Sobis Gicht-Franchise durch die Hinzufügung von Pozdeutinurad (AR882), einem investigativen Nächste-Generation-einmal-täglich-oralen URAT1-Inhibitor, der derzeit in zwei vollständig rekrutierten globalen Phase-3-Studien für das potenzielle Management von progressiver und tophöser Gicht evaluiert wird und voraussichtlich 2026 Ergebnisse liefern wird.

- Oktober 2025: Das biopharmazeutische Unternehmen Crystalys Therapeutics startete mit einer Series-A-Finanzierungsrunde von 205 Millionen USD mit dem Ziel, den erheblichen ungedeckten medizinischen Bedarf von Menschen mit Gicht zu decken.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Gicht-Therapeutika als verschreibungspflichtige Arzneimittel, die den Serum-Harnsäurespiegel senken oder akute Gichtentzündungen kontrollieren, einschließlich Xanthinoxidase-Inhibitoren, Urikosurika, biologischer Urikasen, Colchicin, NSAIDs, Kortikosteroide, Interleukin-1-Blocker und Pipeline-URAT1-Inhibitoren, die oral oder injizierbar in allen Versorgungseinrichtungen verabreicht werden. Wir behandeln jedes Produkt als neue, markierte oder generische Einnahme, die von Herstellern vor Händlermargen erfasst wird, und rechnen alle Währungen in konstante USD von 2024 um, um einen sauberen Vergleich zu ermöglichen.

Ausschluss aus dem Geltungsbereich: Impfstoffe, rezeptfreie Nahrungsergänzungsmittel und chirurgische Eingriffe sind nicht Gegenstand dieser Bewertung.

Segmentierungsübersicht

- Nach Wirkstoffklasse

- Xanthinoxidase-Inhibitoren

- Urikosurika

- Rekombinante Uricase

- IL-1-Inhibitoren

- Colchicin

- NSAIDs

- Kortikosteroide

- Andere Klassen

- Nach Verabreichungsweg

- Oral

- Injizierbar

- Nach Krankheitstyp

- Akute Gicht

- Chronisch refraktäre Gicht

- Tophöse Gicht

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten führten strukturierte Interviews mit Rheumatologen, Krankenhausapothekern und Kostenträger-Richtlinienmanagern in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche schärften die Annahmen zur Arzneimittelpersistenz, zu den Auswirkungen von Boxed Warnings und zu den durchschnittlichen Verkaufspreisen, schlossen dadurch Lücken, die durch Sekundärdaten entstanden, und leiteten die abschließende Triangulation.

Desk Research

Wir begannen mit Krankheitsprävalenz- und Behandlungsraten-Basisdaten aus offenen Datensätzen wie der Global Burden of Disease, CDC NHANES, WHO Global Health Observatory und Eurostat. Behördliche Zulassungen und klinische Studienregister halfen uns, Markteinführungszeitpläne und Labeländerungen zu erfassen, während Zollversand-Dashboards und IMS-Health-Audit-Momentaufnahmen regionale Nachfragebereiche veranschaulichten. Jahresberichte, Investorenpräsentationen und Form 10-Ks führender Entwickler wurden über D&B Hoovers und Dow Jones Factiva ausgewertet, um Therapieumsatzaufteilungen, Preiskorridore und Pipeline-Meilensteine zu ermitteln. Zusätzlicher Kontext stammte aus Leitlinien von Fachgesellschaften, begutachteten Fachzeitschriften und Patentanalysen von Questel. Diese Liste ist nur illustrativ; viele weitere glaubwürdige Quellen wurden für Gegenprüfungen und Klärungen herangezogen.

Marktgröße & Prognose

Ein Top-down-Aufbau von der Prävalenz zur behandelten Kohorte wurde erstellt, und anschließend validierten selektive Bottom-up-Lieferanten-Rollups aus Stichproben von ASP × Volumen die Gesamtwerte und hoben Leckagen hervor. Zu den wichtigsten Variablen gehören die diagnostizierte Gichtprävalenz, die Durchdringung der harnsäuresenkenden Therapie, die Verschiebung des Biologika-Anteils nach Sicherheitshinweisen, regionale Erstattungsobergrenzen und die mittlere jährliche Behandlungsintensität. Multivariate Regression kombiniert mit Szenarioanalysen prognostizierte jeden Treiber unter Basis-, optimistischen und zurückhaltenden Ausblicken, und die Ergebnisse wurden in eine einzige Mittelpunktprognose umgerechnet.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Anomalieprüfungen, Peer-Review und die Freigabe durch leitende Mitarbeiter. Wir aktualisieren jedes Modell einmal jährlich, wobei Zwischenpulse durch wesentliche Labeländerungen, Leitlinienaktualisierungen oder disruptive Markteinführungen ausgelöst werden, sodass Kunden stets eine kürzlich geprüfte Ansicht erhalten.

Warum unsere Gicht-Therapeutika-Basislinie Zuverlässigkeit verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Unternehmen unterschiedliche Produktmixe, Preismetriken und Aktualisierungsrhythmen anwenden. Wir erkennen diese Unterschiede von vornherein an, damit Entscheidungsträger sicher benchmarken können.

Zu den wichtigsten Lücken-Treibern gehören die Einbeziehung rezeptfreier Harnsäure-Nahrungsergänzungsmittel durch einige Herausgeber, Währungsumrechnungen zu Kassakursen statt zu durchschnittlichen Jahreskursen, nicht validierte Adoptionskurven für Biologika in späten Entwicklungsphasen sowie kürzere Aktualisierungszyklen, die die Boxed-Warning-Revisionen vom Februar 2025 nicht berücksichtigen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 3,03 Mrd. (2024) | Mordor Intelligence | - |

| USD 2,82 Mrd. (2024) | Global Consultancy A | Schließt die Klasse der rekombinanten Urikasen aus und verwendet Einzelhandelsverkaufswerte vor Herstellerrabatten |

| USD 2,40 Mrd. (2024) | Regional Consultancy B | Wendet eine konservative Therapierate von 17 % gegenüber unseren validierten 23 % an und schließt Japan aus |

| USD 3,22 Mrd. (2025) | Trade Journal C | Verwendet Listenpreise ohne länderspezifische Rabattfaktoren und projiziert einen einheitlichen CAGR |

Der Vergleich zeigt, dass Mordor Intelligence durch die Auswahl eines klaren Produktumfangs, die Anwendung realer Rabattsätze und die Überprüfung der Eingaben nach jeder regulatorischen Änderung eine ausgewogene Basislinie liefert, die für die strategische Planung transparent, nachvollziehbar und reproduzierbar bleibt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Gicht-Therapeutika bis 2031 erreichen?

Es wird prognostiziert, dass er 6,67 Milliarden USD erreicht, mit einer CAGR von 8,11 % über den Zeitraum 2026–2031.

Welche Wirkstoffklasse hält derzeit den größten Marktanteil?

Xanthinoxidase-Inhibitoren führten mit 46,34 % des Umsatzes im Jahr 2025.

Welche Region wird voraussichtlich am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 8,43 % wachsen.

Welche Innovation könnte Infusionsreaktionen auf Pegloticase reduzieren?

SEL-212 kombiniert Pegloticase mit einem Immuntoleranzpartikel und hielt Harnsäureziele bei 71 % der Patienten bis zum 9. Monat aufrecht.

Wie nutzen Kostenträger digitale Tools im Gichtmanagement?

Versicherer bündeln Smartphone-Harnsäuremessgeräte und virtuelle Konsultationen, um Notaufnahmebesuche zu reduzieren und die Adhärenz zu überwachen.

Welche Sicherheitsbedenken schränken die Anwendung von Febuxostat in der EU ein?

Kardiovaskuläres Risiko veranlasste EMA-Beschränkungen und begrenzt die Anwendung auf Patienten, die Allopurinol nicht vertragen.

Seite zuletzt aktualisiert am: