Marktgröße und Marktanteil für Pruritus-Therapeutika

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.39 Milliarden US-Dollar |

| Marktgröße (2031) | 12.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

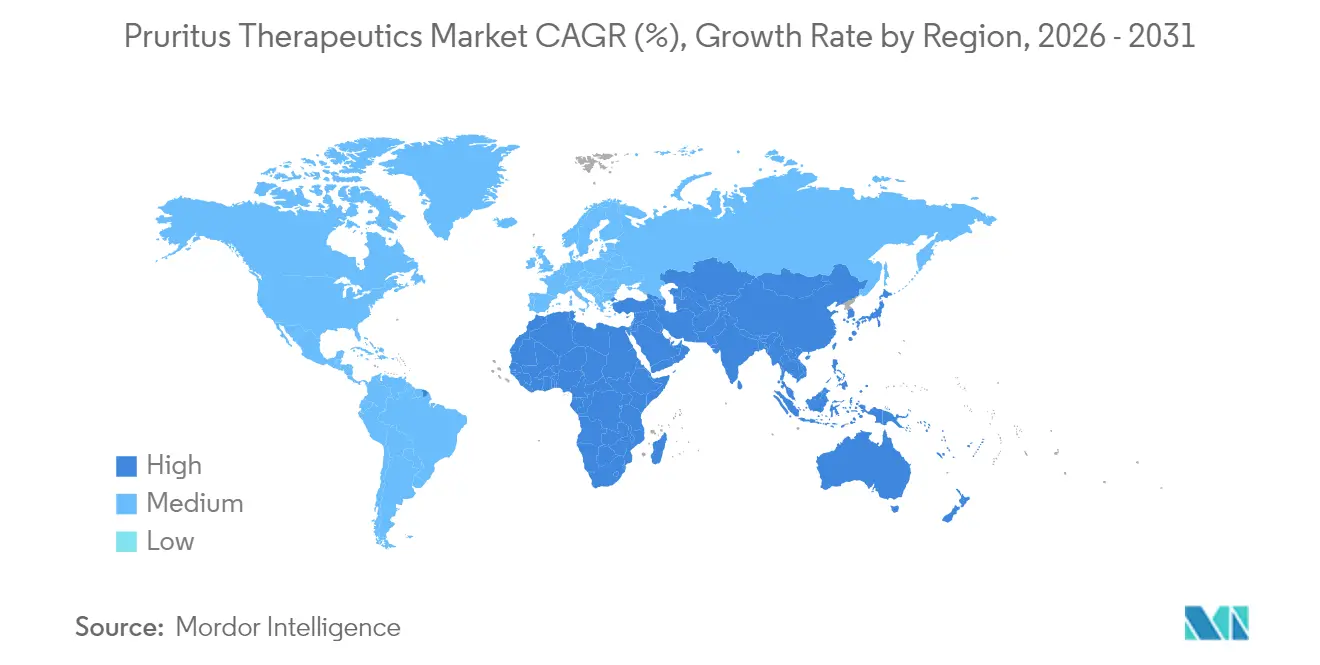

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

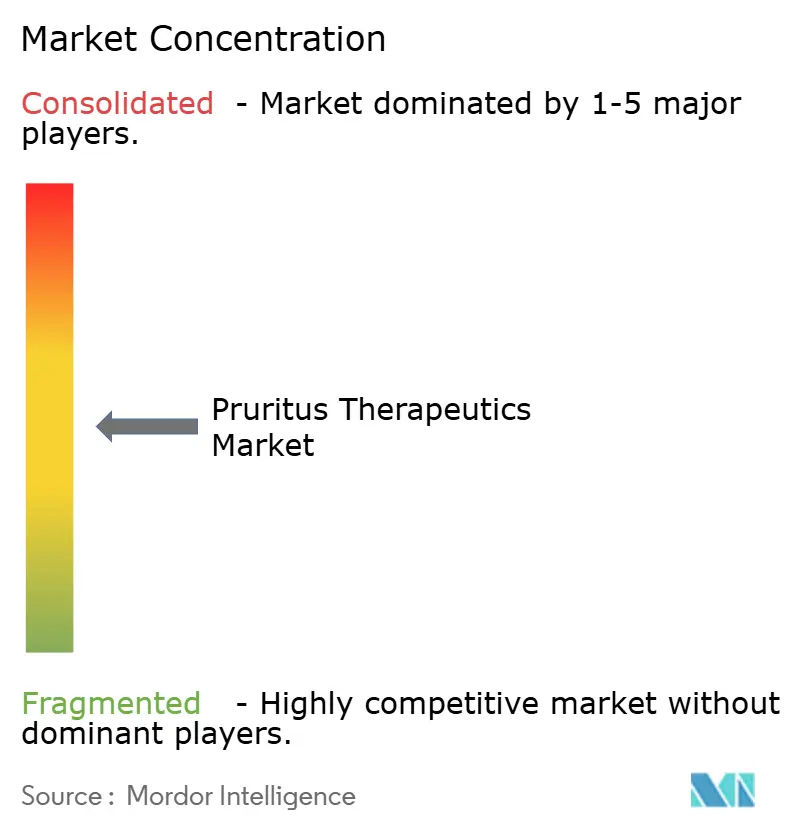

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Pruritus-Therapeutika von Mordor Intelligence

Die Marktgröße für Pruritus-Therapeutika wird im Jahr 2026 auf 10,39 Milliarden USD geschätzt, ausgehend vom Wert 2025 von 9,97 Milliarden USD, mit Projektionen für 2031 von 12,74 Milliarden USD, was einer CAGR von 4,17 % über den Zeitraum 2026–2031 entspricht.

Fortschritte bei mechanismusspezifischen Biologika und niedermolekularen Inhibitoren verlagern die Behandlung von einer breiten Immunsuppression hin zur Präzisionsmedizin, insbesondere nach der Zulassung des ersten IL-31-Rezeptorantagonisten seiner Klasse Ende 2024. Die regulatorische Harmonisierung und die Nutzung digitaler Gesundheitslösungen erweitern die Patientenreichweite, während ein wachsendes Krankheitsbewusstsein chronischen Juckreiz von einem Symptom zu einer eigenständigen therapeutischen Kategorie aufwertet. Indikationen mit Entwicklungspotenzial wie cholestatischer und onkologischer Pruritus beginnen Investitionen anzuziehen, während etablierte Segmente reifen. Dennoch dämpfen die Prüfung durch Kostenträger und sich entwickelnde Sicherheitsprofile von JAK-Inhibitoren die kurzfristige Umsatzbeschleunigung.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten Kortikosteroide im Jahr 2025 mit einem Marktanteil von 34,98 % bei den Pruritus-Therapeutika, während JAK-Inhibitoren auf dem Weg zur schnellsten CAGR von 5,59 % bis 2031 sind.

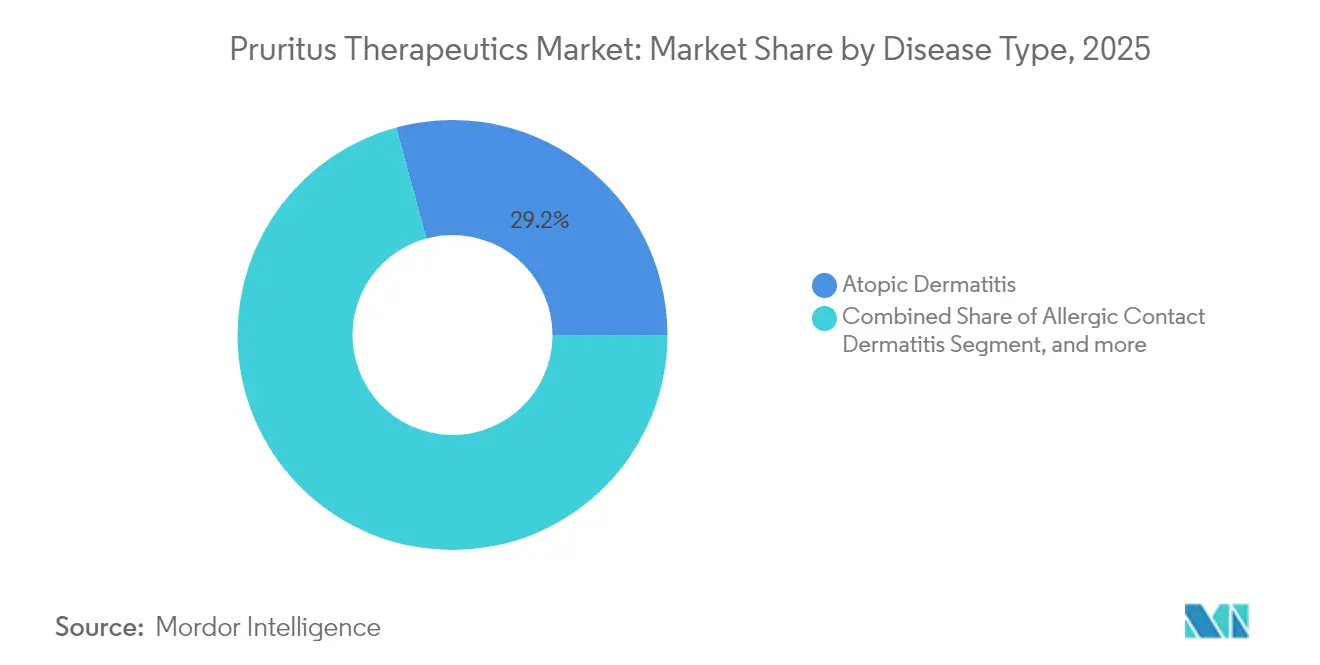

- Nach Krankheitstyp hielt Atopische Dermatitis im Jahr 2025 einen Anteil von 29,22 % an der Marktgröße für Pruritus-Therapeutika, während neuropathischer Pruritus bis 2031 voraussichtlich mit einer CAGR von 6,14 % wachsen wird.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,12 %, während Asien-Pazifik bis 2031 voraussichtlich eine CAGR von 8,18 % erzielen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Pruritus-Therapeutika

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz dermatologischer Erkrankungen | +1.2% | Global, stärker in alternden Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Vorhandensein eines hohen ungedeckten medizinischen Bedarfs | +0.8% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung mit chronisch-entzündlichen Hauterkrankungen | +0.9% | Nordamerika & EU, Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| Kommerzieller Start von Biologika & JAK-Inhibitoren | +1.1% | Nordamerika & EU als Kern, Ausstrahlungseffekte auf APAC | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von Teledermatologie- und E-Rezept-Plattformen | +0.5% | Global, beschleunigt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Innovative Forschung und Entwicklung bei neurogenen Juckmechanismen | +0.7% | Global, angeführt von Forschungszentren in den USA & EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz dermatologischer Erkrankungen

Die globale Prävalenz von Juckreiz übertrifft das allgemeine Bevölkerungswachstum; 14,2 % der älteren Erwachsenen berichten von chronischem Pruritus, verglichen mit 1 % bei jüngeren Kohorten. Klimabedingte Allergenexposition und städtische Luftverschmutzung erhöhen die Inzidenz von Atopischer Dermatitis, insbesondere in sich schnell entwickelnden Volkswirtschaften.[1]Nature Staff, "Urbanisierung und Trends bei Atopischer Dermatitis," nature.com Verbesserte Diagnostik klassifiziert nun mehrere seltene pruritische Erkrankungen, was die behandelte Bevölkerung erweitert. Gesundheitssysteme weisen chronischem Juckreiz zunehmend spezifische Erstattungscodes zu, was den Zugang zu fortschrittlichen Therapien verbessert. Da Neurologen und Onkologen das Pruritusmanagement in die Routineversorgung integrieren, gewinnt der Markt für Pruritus-Therapeutika multidisziplinäre Sichtbarkeit.

Alternde Bevölkerung mit chronisch-entzündlichen Hauterkrankungen

Eine höhere Lebenserwartung vergrößert den Pool an Patienten mit therapieresistentem Ekzem, Prurigo nodularis und Lichen simplex; regionale Daten zeigen, dass Nordeuropa und Nordamerika die größte Belastung tragen.[2]MDPI Healthcare Autoren, "Globale Belastung durch chronischen Pruritus in alternden Bevölkerungen," mdpi.com Ärzte bevorzugen in Polypharmazie-Situationen gezielte Biologika gegenüber systemischen Steroiden, um Arzneimittelwechselwirkungen zu vermeiden. Die Ausweitung der universellen Krankenversicherung vergrößert das Diagnose- und Behandlungsvolumen im Asien-Pazifik-Raum. Zusammen erzeugen diese demografischen und politischen Veränderungen eine dauerhafte Nachfragebasis für den Markt für Pruritus-Therapeutika.

Kommerzieller Start von Biologika & JAK-Inhibitoren

Nemolizumab erzielte in Langzeitstudien Ansprechraten von 85 % und validierte damit die IL-31-Antagonisierung bei schwerem Juckreiz.[3]Galderma, "Nemolizumab-Zwei-Jahres-Daten bestätigen dauerhafte Wirksamkeit," galderma.com FDA-Zulassungen von Lebrikizumab, Tapinarof und Roflumilast erweitern die therapeutischen Möglichkeiten über alle Altersgruppen hinweg, einschließlich der Pädiatrie. In der LEVEL UP-Studie erzielte Upadacitinib eine vollständige Abheilung von 19,9 % gegenüber 8,9 % für Dupilumab. Japans schnelle Übernahme neuer Zulassungen unterstützt die rasche Verbreitung im Asien-Pazifik-Raum. Bispezifische Antikörper in der Pipeline versprechen weiteren Innovationsschwung und positionieren den Markt für Pruritus-Therapeutika für nachhaltige Produkterneuerungszyklen.

Schnelle Verbreitung von Teledermatologie- und E-Rezept-Plattformen

Teledermatologie verbessert die Diagnosegenauigkeit und beseitigt Reisebarrieren, wodurch die Facharztversorgung in unterversorgten Regionen ausgeweitet wird. Tragbare Sensoren, die nächtliches Kratzen quantifizieren, wie jene im Rahmen der DECODE-Initiative, ermöglichen KI-gesteuerte Dosisanpassungen. Automatisierte Nachfüll-Workflows auf E-Rezept-Portalen verkürzen die Zeit bis zur Therapie bei Spezialmedikamenten. Diese digitalen Fortschritte verkürzen Entscheidungszyklen und unterstützen eine schnellere Einführung neuer Wirkstoffe im Markt für Pruritus-Therapeutika.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes Verständnis der Pathophysiologie des Pruritus | -0.6% | Global, stärker ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken hinsichtlich der Langzeitanwendung von Immunsuppressiva | -0.8% | Global, insbesondere bei älteren Bevölkerungen | Langfristig (≥ 4 Jahre) |

| Verfügbarkeit symptomatischer rezeptfreier Alternativen | -0.4% | Global, stärker in kostensensiblen Märkten | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte Erstattung für neuartige Biologika | -0.7% | Hauptsächlich entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Verständnis der Pathophysiologie des Pruritus

Neuropathischer Juckreiz verfügt noch über keine von der FDA zugelassene Therapie; Konsensdiagnostikkriterien haben sich erst kürzlich herausgebildet. Komplexe Rezeptorwege, die TRPV1, TRPA1 und IL-31 umfassen, erschweren die Zielvalidierung. Chronischer Pruritus unbekannter Ursache betrifft häufig ältere Patienten ohne zuverlässige Biomarker, was die Arzneimittelentwicklung verzögert. Regulierungsbehörden bleiben gegenüber nicht validierten digitalen Endpunkten vorsichtig, was klinische Studienzeiträume verlängert und die Kosten im Markt für Pruritus-Therapeutika erhöht.

Sicherheitsbedenken hinsichtlich der Langzeitanwendung von Immunsuppressiva

Warnhinweise der FDA und der EMA heben erhöhte kardiovaskuläre und Malignitätsrisiken bei prolongierter Anwendung von JAK-Inhibitoren hervor. Begrenzte Langzeitdaten für neue IL-31-Blocker fördern die Vorsicht unter verschreibenden Ärzten. Verstärkte Infektionsüberwachung im Umfeld nach der Pandemie verursacht zusätzliche Überwachungsbelastungen, die die Akzeptanz in kleineren Kliniken hemmen könnten. Da Patientenaufklärung und Laborüberwachung den Aufwand erhöhen, tendieren kosteneingeschränkte Systeme zu etablierten symptomatischen Behandlungen, was das Wachstum im Markt für Pruritus-Therapeutika mäßigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: JAK-Inhibitoren fordern die Dominanz der Kortikosteroide heraus

Kortikosteroide behielten im Jahr 2025 einen Umsatzanteil von 34,98 %, doch kumulative Sicherheitsbedenken und Tachyphylaxie schränken Wiederholungsverschreibungen ein. JAK-Inhibitoren trugen im Jahr 2025 einen bescheidenen Anteil bei, werden jedoch voraussichtlich mit der schnellsten CAGR von 5,59 % wachsen, gestützt durch vollständige Abheilungsraten von 19,9 %, die Upadacitinib gegenüber Dupilumab in direkten Vergleichsdaten zeigte. Die Marktgröße für Pruritus-Therapeutika bei JAK-Inhibitoren könnte bis 2031 2,49 Milliarden USD erreichen, sofern Zulassungserweiterungen fortgesetzt werden. Antihistaminika bleiben die Erstlinientherapie bei akuter Schubkontrolle, während Calcineurin-Inhibitoren pädiatrische Nischen aufgrund ihrer günstigen Sicherheit bei dünner Haut besetzen.

Nanofaser-transdermale Filme verbessern die Abgabe von Gegenreizstoffen und Lokalanästhetika und erhöhen die Therapietreue bei leichten Fällen. PDE-4-Inhibitoren wechseln von Psoriasis zu Atopischer Dermatitis und diversifizieren topische Portfolios. Opioidrezeptorantagonisten sind nun in Spätphasenstudien für cholestatischen Juckreiz vertreten, während TRPM8-Agonisten die Kaltrezeptormodulation erkunden. Kombinationstherapie und Präzisionsdosierung werden zu aufkommenden Normen und fragmentieren den Markt für Pruritus-Therapeutika weiter.

Nach Krankheitstyp: Neuropathischer Pruritus entwickelt sich zum Wachstumstreiber

Atopische Dermatitis beanspruchte im Jahr 2025 29,22 % des Marktanteils für Pruritus-Therapeutika auf der Grundlage robuster biologischer Pipelines. Neuropathischer Pruritus, der traditionell auf Gabapentinoide beschränkt war, wird bis 2031 voraussichtlich eine CAGR von 6,14 % liefern, da das mechanistische Verständnis voranschreitet. Urtikaria erwartet eine FDA-Entscheidung zu Dupilumab, was potenziell Patientenströme in Richtung Biologika umlenkt. Cholestatischer Pruritus erwartet die erste dedizierte Therapie nach positiven Phase-III-Ergebnissen für Linerixibat GSK.

Hämatologische und onkologische Pruritus-Segmente expandieren, da die Überlebensrate steigt und die Nachfrage nach unterstützender Versorgung zunimmt. Die krankheitsübergreifende Nutzung von IL-31-Antagonisten könnte Krankheitsgrenzen verwischen und die Produktakzeptanz im Markt für Pruritus-Therapeutika beschleunigen. Verbesserte Epikutantest-Panels unterstützen das Management von Allergischer Kontaktdermatitis und erhöhen die Diagnoseraten. Zusammen diversifizieren diese Verschiebungen die Umsatzströme und reduzieren die Abhängigkeit von Atopischer Dermatitis.

Geografische Analyse

Nordamerika hielt im Jahr 2025 37,12 % des Umsatzes aufgrund des frühen Zugangs zu Biologika; jedoch verlangsamen Biosimilar-Wettbewerb und strengere PBM-Formulare das inkrementelle Wachstum. Medicare-Gebührensenkungen von 46 % (inflationsbereinigt) bei dermatologischen Eingriffen zwischen 2007 und 2024 drängen Anbieter zu kostenoptimierten Therapieschemata. Große PBMs haben bereits bestimmte hochpreisige Biologika entfernt, um kostengünstige Adalimumab-Biosimilars zu bevorzugen. Dennoch sichern die Dichte klinischer Studien und schnelle FDA-Prüfzeiten den Einfluss der Region auf die globale Markteinführungsreihenfolge im Markt für Pruritus-Therapeutika.

Asien-Pazifik ist auf dem Weg zu einer CAGR von 8,18 %, begünstigt durch die synchronisierte Übernahme der ICH-Leitlinien und die Ausweitung der Mittelklassenversicherung. China genehmigte 2024 228 neue Arzneimittel, wobei beschleunigte Verfahren 71 Moleküle abdeckten. Japan liefert weiterhin weltweit erste Dermatologiezulassungen, einschließlich der Abdeckung von chronischer spontaner Urtikaria für Dupilumab, und erleichtert die Kommerzialisierung von topischem Roflumilast durch Co-Entwicklungsallianzen. Indiens Zulassung von Abrocitinib unterstreicht Trends zur regulatorischen Konvergenz, während landesweite Telemedizin-Plattformen die Facharztversorgung auf Städte der zweiten Kategorie ausweiten.

Europa zeigt ein stetiges, aber moderiertes Wachstum, da der Biosimilar-Preiswettbewerb zunimmt. EMA-Warnungen zu kardiovaskulären Risiken bei JAK-Inhibitoren beeinflussen die Arztwahl, insbesondere bei älteren Erwachsenen. Die durch den Brexit bedingte regulatorische Divergenz erhöht die Komplexität bei Einreichungen, obwohl ICH-Bemühungen eine breite Angleichung aufrechterhalten. Langfristige Chancen liegen im Nahen Osten, Afrika und Südamerika, wo verbesserte Infrastruktur und von NGOs unterstützte Zugangsprogramme die adressierbare Basis für den Markt für Pruritus-Therapeutika erweitern.

Wettbewerbslandschaft

Der Markt für Pruritus-Therapeutika ist mäßig konzentriert. Die kombinierten Skyrizi- und Rinvoq-Umsätze von AbbVie überstiegen im Jahr 2025 6 Milliarden USD und stiegen um 70,5 % im Jahresvergleich. Strategische Fusionen und Übernahmen gestalten Portfolios um – Incyte zahlte 750 Millionen USD im Voraus für die MRGPR-Antagonisten-Plattform von Escient, während Johnson & Johnson die NM26-bispezifische Technologie für 1,25 Milliarden USD erwarb. Kooperationen im Bereich digitaler Therapeutika werden zu Differenzierungsmerkmalen; Galderma kooperiert mit Geräteunternehmen, um die Kratzkontrolle in Behandlungsalgorithmen zu integrieren.

Patentabläufe beschleunigen Biosimilar-Wellen: 14 Adalimumab-Kopien konkurrieren bereits in den Vereinigten Staaten, und Ustekinumab-Generika debütieren im Jahr 2025. Die Portfoliodiversifizierung erstreckt sich nun auf mikrobiombasierte Sprays und TRPM8-Modulatoren, was kleineren Marktteilnehmern ermöglicht, Nischen zu besetzen. Reale Evidenz und Patientenzugangsprogramme bilden zunehmend die Grundlage für Wettbewerbsvorteile, insbesondere dort, wo Kostenträger einen Wertnachweis im Markt für Pruritus-Therapeutika fordern.

Etablierte Immunsuppressiva liefern in Schwellenmärkten weiterhin Volumenverkäufe, sehen sich jedoch in entwickelten Märkten einem Anteilsverlust gegenüber. Biologika-Entwickler kontern mit vergünstigten Flaschenprogrammen und ergebnisbasierten Verträgen. Unternehmen, die breite Indikationsportfolios mit fortschrittlicher Fertigung kombinieren, scheinen am besten positioniert, um Margenresilienz aufrechtzuerhalten.

Marktführer für Pruritus-Therapeutika

Cara Therapeutics

AbbVie Inc.

EPI Health LLC

Sanofi

Galderma S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Galderma gab Zwei-Jahres-Daten aus Langzeitstudien zu Nemolizumab bekannt, die eine anhaltende Wirksamkeit und ein günstiges Sicherheitsprofil demonstrieren, wobei über 85 % der Patienten signifikante Reduktionen des Ekzem-Schweregrads und des Juckreizes erzielten, was die strategische Bedeutung des Arzneimittels im wachsenden Markt für Pruritus-Therapeutika unterstreicht.

- April 2025: AbbVie berichtete über die Ergebnisse des ersten Quartals 2025 mit einem Wachstum des Immunologie-Portfolios von 16,6 %, angetrieben durch einen Umsatzanstieg von Skyrizi um 70,5 % und ein Wachstum von Rinvoq um 57,2 %, während die Europäische Kommission die Marktzulassung für Rinvoq bei Riesenzellarteriitis erteilte.

- März 2025: Novartis lizenzierte Kyorins präklinischen Kandidaten für chronische Nesselsucht für 55 Millionen USD im Voraus in einem Geschäft im Wert von 830 Millionen USD und demonstrierte damit fortgesetzte strategische Investitionen im Bereich der Pruritus-Therapeutika.

- Dezember 2024: Die FDA genehmigte Nemolizumab (Nemluvio) für mittelschwere bis schwere Atopische Dermatitis bei Patienten ab 12 Jahren und markierte damit die erste Zulassung eines monoklonalen Antikörpers, der auf den IL-31-Rezeptor alpha abzielt, und erweiterte die Behandlungsmöglichkeiten für zuvor schwer zu behandelnde Patienten.

- September 2024: Organon schloss die Übernahme von Dermavant einschließlich VTAMA (Tapinarof)-Creme ab und erweiterte damit sein Dermatologie-Portfolio und seine Marktpräsenz im wachsenden Segment der topischen Behandlungen für Psoriasis und Atopische Dermatitis.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Pruritus-Therapeutika als alle verschreibungspflichtigen und rezeptfreien pharmakologischen Wirkstoffe, topisch, oral oder parenteral, die klinisch eingesetzt werden, um Juckreiz aus dermatologischen, systemischen oder neuropathischen Ursachen zu lindern oder zu modulieren. Wertschätzungen beziehen sich auf Herstellerumsätze in konstanten US-Dollar von 2025, aggregiert über alle Geografien und Therapieklassen.

Umfangsausschluss: Einwegmedizinprodukte und Phototherapiegeräte werden nicht berücksichtigt, da ihre Umsatzflüsse von Arzneimittelkanälen abweichen und rein arzneimittelbezogene Marktwerte aufblähen würden.

Segmentierungsübersicht

- Nach Produkttyp

- Kortikosteroide

- Antihistaminika

- Lokalanästhetika

- Gegenreizstoffe

- Immunsuppressiva

- Calcineurin-Inhibitoren

- Opioidrezeptorantagonisten

- Antidepressiva

- PDE-4-Inhibitoren

- JAK-Inhibitoren

- Nach Krankheitstyp

- Atopische Dermatitis

- Allergische Kontaktdermatitis

- Urtikaria

- Cholestatischer Pruritus

- Hämatologischer Pruritus

- Neuropathischer Pruritus

- Onkologischer Pruritus

- Sonstiger Krankheitstyp

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger Asien-Pazifik-Raum

- Naher Osten & Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten & Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Gezielte Interviews und Kurzumfragen mit Dermatologen, Nephrologen, Krankenhausapothekern und Erstattungsmanagern in Nordamerika, Europa und wichtigen Asien-Pazifik-Volkswirtschaften ermöglichen es uns, reale Verschreibungsanteile, durchschnittliche Verkaufspreise, Zuzahlungshürden für Patienten und wahrscheinliche Akzeptanzverläufe für Biologika und JAK-Inhibitoren zu bestätigen. Rückmeldungen aus diesen Gesprächen fließen direkt in die Annahmenprüfung und Variablengewichtung ein.

Sekundärforschung

Unsere Analysten beginnen mit strukturierten Überprüfungen seriöser, offener Datensätze wie dem WHO Global Health Observatory, dem Global Burden of Disease-Projekt, NIH-finanzierten Prävalenzstudien und OECD-Gesundheitsstatistiken, die Basisinzidenzen, Behandlungssuchverhalten und demografische Quoten liefern. Wir ergänzen diese mit regulatorischen Einreichungen, 10-K-Berichten, Preiskompendien und Apothekenabgabeprüfungen und nutzen dann spezialisierte kostenpflichtige Quellen wie D&B Hoovers für unternehmensspezifische Umsatzaufteilungen, die die Leistung führender Marken verankern. Branchenverbandsbriefings von Organisationen wie der Amerikanischen Akademie für Dermatologie und nationalen Nierengesellschaften helfen uns, Leitlinienänderungen und Formularergänzungen zu erkennen, die die Nachfrage umgestalten. Die genannten Quellen veranschaulichen den konsultierten Gesamtumfang, ohne ihn zu erschöpfen.

Marktgrößenbestimmung & Prognose

Eine einzige Top-down- und Bottom-up-Schleife bildet die Grundlage des Modells. Berechnungen von der Prävalenz zur behandelten Kohorte erzeugen Nachfragepools, die mit gemischten durchschnittlichen Verkaufspreisen bewertet werden; die Ergebnisse werden gegen Stichproben von Lieferantenzusammenfassungen und Kanalprüfungen abgeglichen, um Untererfassung zu korrigieren. Kritische Variablen umfassen: 1) Prävalenz von Atopischer Dermatitis, 2) Inzidenz von chronischer Nierenerkrankung-assoziiertem Pruritus, 3) Rezepteinlösungsraten nach Therapieklasse, 4) Biologika-Penetrationskurven und 5) Einzelhandelspreisinfflationsdifferenziale. Multivariate Regression mit einer ARIMA-Überlagerung projiziert jeden Treiber, während Szenarioanalysen die Unsicherheit rund um Sicherheitswarnungen oder Zulassungserweiterungen erfassen. Wo Bottom-up-Schätzungen hinter geprüften Umsätzen zurückbleiben, verteilen Kalibrierungsfaktoren das Volumen mithilfe von Krankenhauseinkaufsprüfungen um.

Datenvalidierung & Aktualisierungszyklus

Modellausgaben werden Varianzprüfungen gegenüber externen Benchmarks unterzogen; anschließend führt ein leitender Analyst Anomaliefilter erneut durch, bevor die Freigabe erfolgt. Berichte werden jährlich aktualisiert; Notfallaktualisierungen werden nach wichtigen Zulassungen, Sicherheitsrücknahmen oder Erstattungsschocks ausgelöst, um sicherzustellen, dass Kunden stets über eine aktuelle Ausgangsbasis verfügen.

Warum Mordors Ausgangsbasis für Pruritus-Therapeutika Vertrauen weckt

Veröffentlichte Marktwerte stimmen selten überein, da Unternehmen unterschiedliche Therapiebereiche, Patiententrichter, Währungsbasen und Aktualisierungsrhythmen wählen.

Wesentliche Treiber von Lücken umfassen, ob rezeptfreie Antihistaminika berücksichtigt werden, wie Preissenkungen bei Biologika-Durchschnittsverkaufspreisen behandelt werden und wie häufig epidemiologische Eingaben vor Währungsumrechnungsanpassungen aktualisiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 9,97 Mrd. USD | ||

| 9,29 Mrd. USD | Globales Beratungsunternehmen A | Schließt rezeptfreie Topika aus und wendet eine konservative Biologika-Akzeptanzkurve an |

| 11,74 Mrd. USD | Branchenverband B | Fügt gerätebasierte Phototherapieumsätze hinzu und rechnet Währungen zu Prognose- statt Basisjahreskursen um |

Zusammengenommen zeigt der Vergleich, dass Mordor Intelligence eine disziplinierte Definition, transparente Variablen und einen jährlichen Aktualisierungszyklus anwendet, die zusammen einen ausgewogenen, reproduzierbaren Ausgangspunkt für strategische Entscheidungen liefern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Pruritus-Therapeutika?

Der Markt für Pruritus-Therapeutika wurde im Jahr 2026 auf 10,39 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 12,74 Milliarden USD erreichen.

Welche Produktklasse wächst im Markt für Pruritus-Therapeutika am schnellsten?

JAK-Inhibitoren werden voraussichtlich bis 2031 mit einer CAGR von 5,59 % wachsen, der schnellsten unter allen Produktkategorien.

Welche ist die am schnellsten wachsende Region im Markt für Pruritus-Therapeutika?

Asien-Pazifik wird voraussichtlich im Prognosezeitraum (2026–2031) mit der höchsten CAGR wachsen.

Warum ist Asien-Pazifik die attraktivste Wachstumsregion?

Die regulatorische Harmonisierung mit den ICH-Leitlinien, die Ausweitung des Versicherungsschutzes und weltweit erste Zulassungen in Japan treiben eine CAGR von 8,18 % in Asien-Pazifik an.

Was ist das größte Sicherheitsbedenken, das die Verschreibungstrends beeinflusst?

Langfristige kardiovaskuläre und Malignitätsrisiken im Zusammenhang mit JAK-Inhibitoren haben FDA- und EMA-Warnungen ausgelöst und beeinflussen die Entscheidung von Klinikern, insbesondere bei älteren Patienten.

Welche ungedeckte Indikation stellt eine bedeutende Chance mit Entwicklungspotenzial dar?

Cholestatischer Pruritus bleibt weitgehend unbehandelt; positive Phase-III-Daten für Linerixibat könnten die erste dedizierte Therapie für diesen Zustand eröffnen und neue Umsätze erschließen.

Seite zuletzt aktualisiert am: