Chondroitinsulfat-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.39 Milliarden US-Dollar |

| Marktgröße (2031) | 1.63 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

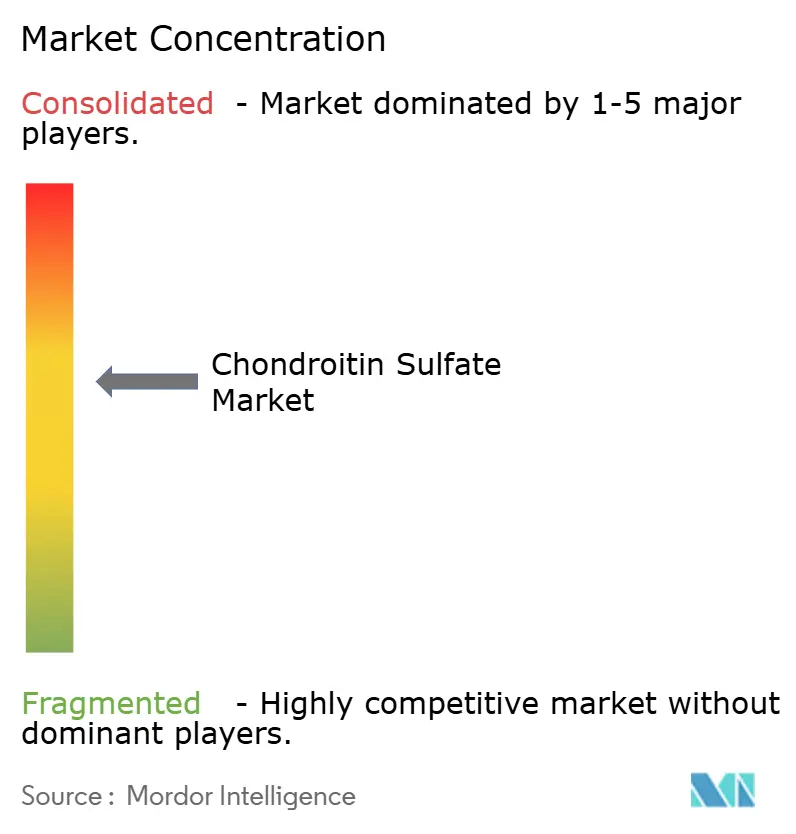

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Chondroitinsulfat-Marktanalyse von Mordor Intelligence

Die Chondroitinsulfat-Marktgröße wird für 2025 auf 1,35 Milliarden USD, für 2026 auf 1,39 Milliarden USD geschätzt und soll bis 2031 einen Wert von 1,63 Milliarden USD erreichen, was einer CAGR von 3,26 % von 2026 bis 2031 entspricht.

Eine konstante Verbrauchernachfrage nach Gelenkgesundheitsprodukten stützt das übergeordnete Wachstum, doch der Wertpool verlagert sich deutlich in Richtung pharmazeutischer Wirkstoffe (APIs) in pharmazeutischer Qualität und biosynthetischer Varianten, die Margen erzielen, die zwei- bis dreimal höher sind als bei herkömmlichen tierischen Extrakten. Die Prävalenz von Arthrose bei Erwachsenen ab 45 Jahren verankert weiterhin die Basisvolumina. Die schnellsten Umsatzzuwächse stammen jedoch aus injizierbaren Viskosupplementen und niedermolekularen Formaten, die auf die regenerative Medizin abzielen. Regulatorische Aufwertungen in den Vereinigten Staaten, der Europäischen Union und Japan verschärfen die Qualitätsschwellen und spalten den Markt effektiv in eine hochkonforme pharmazeutische Stufe und eine preissensible Nutraceutical-Stufe auf. Hersteller, die in der Lage sind, GMP-zertifizierte Fermentation zu skalieren, multinationale Wirkstoff-Stammdateien zu pflegen und die Rückverfolgbarkeit von Knorpel sicherzustellen, bauen ihren Wettbewerbsvorsprung aus.

Wichtigste Erkenntnisse des Berichts

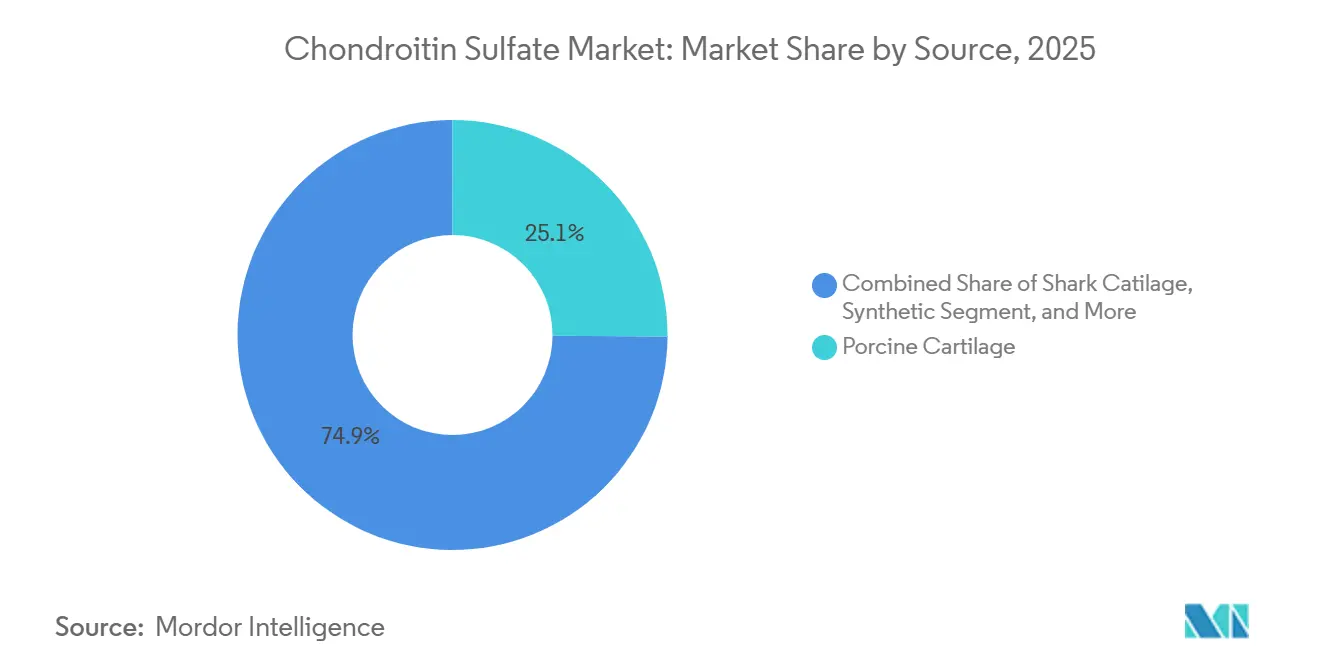

- Nach Quelle führte Schweineknorpel mit einem Anteil von 25,12 % am Chondroitinsulfat-Markt im Jahr 2025; synthetische Varianten werden bis 2031 voraussichtlich mit einer CAGR von 5,81 % wachsen.

- Nach Qualitätsstufe hielt pharmazeutische Qualität im Jahr 2025 einen Anteil von 49,62 % an der Chondroitinsulfat-Marktgröße, während Lebensmittelqualität die schnellste CAGR von 5,18 % bis 2031 verzeichnet.

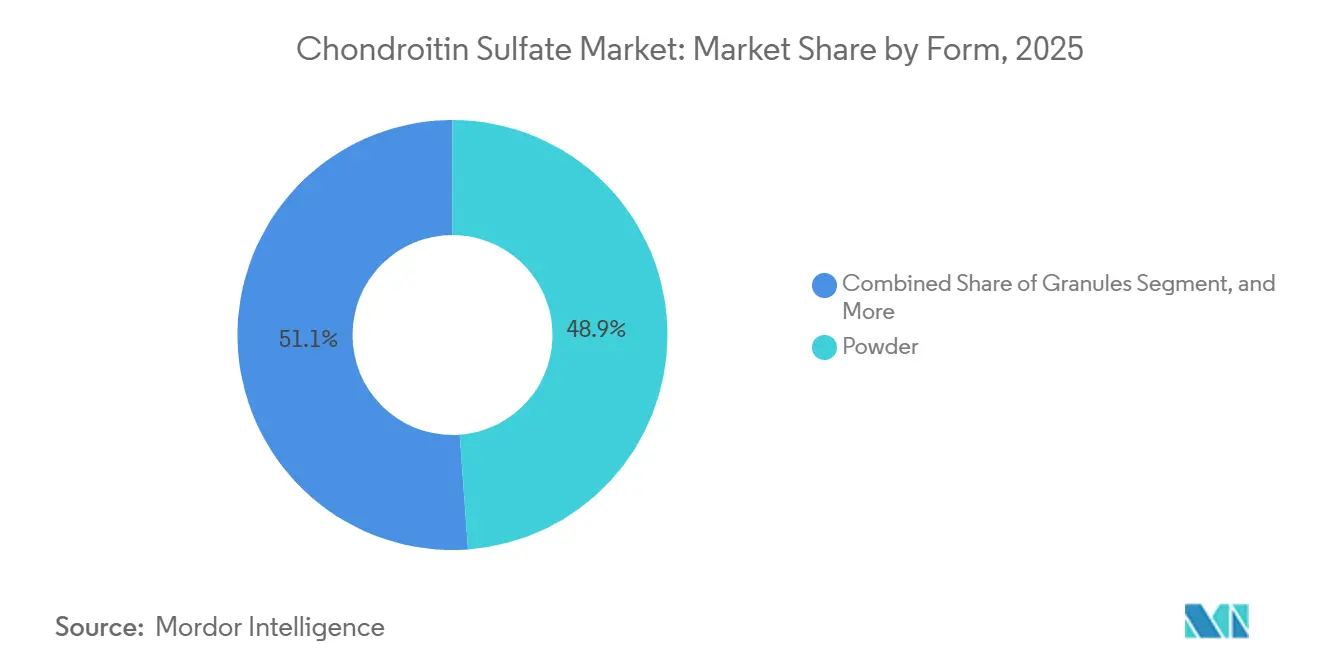

- Nach Form entfiel auf Pulver im Jahr 2025 ein Anteil von 48,86 % an der Chondroitinsulfat-Marktgröße, und Granulat soll bis 2031 mit einer CAGR von 5,66 % wachsen.

- Nach Anwendung erzielte Kosmetik im Jahr 2025 einen Umsatzanteil von 48,22 %; für Pharmazeutika wird bis 2031 eine CAGR von 5,29 % prognostiziert.

- Nach Geografie dominierte Nordamerika mit 38,62 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum bis 2031 die höchste CAGR von 6,54 % erzielen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Chondroitinsulfat-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende Arthroseprävalenz bei Erwachsenen ab 45 Jahren | +1.2% | Global, insbesondere Nordamerika, Europa, Japan, Südkorea, China | Langfristig (≥ 4 Jahre) |

| Wachsende Nutraceutical-Akzeptanz bei Gelenkgesundheits-Nahrungsergänzungsmitteln | +0.9% | Nordamerika, Europa, städtisches China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Regulatorische Aufwertungen zur Förderung von Chondroitinsulfat in pharmazeutischer Qualität | +0.5% | Vereinigte Staaten, Europäische Union, Vereinigtes Königreich, Schweiz | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Rinderknorpelverarbeitung in China und Indien | +0.4% | China (Shandong, Jiangsu), Indien (Maharashtra, Gujarat) | Mittelfristig (2–4 Jahre) |

| Wachstum der Forschung und Entwicklung injizierbarer Viskosupplemente | +0.3% | Vereinigte Staaten, Japan, Südkorea, Deutschland, Frankreich | Langfristig (≥ 4 Jahre) |

| Aufkommende Nachfrage nach niedermolekularem Chondroitinsulfat | +0.2% | Vereinigte Staaten, Europäische Union, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Arthroseprävalenz in der Bevölkerung ab 45 Jahren

Im Jahr 2024 meldete die Global Burden of Disease Study 595 Millionen Arthrosefälle weltweit – ein Anstieg von 132 % seit 1990 –, wobei Prognosen darauf hindeuten, dass die Zahl bis 2050 eine Milliarde übersteigen könnte.[1]GBD 2021 Arthrose-Kollaboratoren, "Globale, regionale und nationale Krankheitslast durch Arthrose, 1990–2020, und Projektionen bis 2050," The Lancet Rheumatology, thelancet.com In China leiden 15,6 % der Erwachsenen über 40 an bilateraler Kniearthrose, was gemäß der CONCEPT-Studie zu einer validierten täglichen Chondroitinsulfat-Dosierung von 1.200–1.500 mg führt.[2]Nationale Gesundheitsinstitute, "Chondroitinsulfat versus Celecoxib versus Placebo bei Kniearthrose (CONCEPT)," ClinicalTrials.gov, clinicaltrials.gov In den USA hat die Kostenübernahme von Viskosupplement-Injektionen durch Medicare Advantage gelegentliche Nutzer zu Stammnutzern gemacht, wobei Patienten nun durchschnittlich 3–5 g pro vierteljährlichem Eingriff erhalten. Während der asiatisch-pazifische Raum eine bedeutende alternde Bevölkerungsgruppe aufweist – 220 Millionen chinesische Bürger im Alter von 65 Jahren und älter im Jahr 2024 –, steht die Region vor Herausforderungen. Lücken bei der Kostenerstattung haben orale Nahrungsergänzungsmittel in den Vordergrund gerückt, was zu einem geringeren Umsatz pro Patient als in den USA führt.[3]CITES-Sekretariat, "Rückverfolgbarkeit von Haiprodukten im internationalen Handel," cites.org Lieferanten, die eine konsistente GMP-konforme Produktion sicherstellen, werden jedoch langfristig am meisten vom Volumenwachstum profitieren.

Wachsende Nutraceutical-Akzeptanz bei Gelenkgesundheits-Nahrungsergänzungsmitteln

Trends zur präventiven Selbstfürsorge übersetzen pharmazeutische Erkenntnisse in rezeptfreie Formate und treiben Gelenkgesundheits-Nahrungsergänzungsmittel weltweit über 100 Milliarden USD hinaus. Im asiatisch-pazifischen Raum integrieren Verbraucher der Mittelschicht Chondroitinsulfat-Pulver, Granulate und Kautabletten in ihren Alltag, angezogen von Kombinationsformaten, die in Verbindung mit Kollagen und Boswellia serrata Schmerzen in nur fünf Tagen lindern können. Standardisierungslücken unterscheiden weiterhin pharmazeutische Qualität von Lebensmittelqualität, doch Premium-Nutraceuticals überbrücken diese Kluft, da Marken USP-Reinheit hervorheben, um höhere Preispunkte zu rechtfertigen.

Regulatorische Aufwertungen zur Förderung von Chondroitinsulfat in pharmazeutischer Qualität

Gesundheitsbehörden schärfen die Unterscheidungen zwischen den Qualitätsstufen. Die FDA-GRAS-Mitteilung 666 verankert die Sicherheit für Lebensmittelanwendungen bis zu 1.200 mg/Tag. EMA-Zulassungen in 13 Ländern erheben pharmazeutisches Material in den Status eines verschreibungspflichtigen Arzneimittels. Diese Maßnahmen belohnen Unternehmen, die in validierte Prozesse investieren, und schrecken opportunistische Lieferanten ab, die sich auf minimale Tests stützen. Die Compliance-Prämie fördert die vertikale Integration, strengere Lieferantenaudits und fortschrittliche Analysen zur Gewährleistung von Molekulargewichtskonsistenz und Verunreinigungsschwellenwerten.

Ausbau der Rinderknorpelverarbeitungskapazität in China und Indien

Kosteneffiziente Anlagen in China und Indien bauen ihre Kapazitäten aus, gestützt durch Hochdruckko-Produktion, die sowohl Peptide als auch Chondroitinsulfat aus Hühner- oder Rinderquellen extrahiert. Indische Anlagen verarbeiten Büffelnebenprodukte zu Ausbeuten von 60–62 mg/g und diversifizieren damit den Rohstoffpool. Diese lokalisierten Ausgangsstoffe sichern gegen westliche Viehzyklen ab und ermöglichen eine flexible Preisgestaltung für Exportkäufer.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei der Versorgung mit tierischen Rohstoffen | -0.7% | Global, akut in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Qualitäts- und Verfälschungsbedenken bei Chondroitinsulfat in Lebensmittelqualität | -0.5% | Global, regulatorische Kontrolle in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Strengere CITES-Kontrollen bei der Beschaffung von Haiknorpel | -0.3% | Global, konzentrierte Auswirkungen auf haiabhängige Lieferanten | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung pflanzenbasierter Glykosaminoglykan-Analoga | -0.2% | Nordamerika und EU, frühe Akzeptanz in Premium-Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei der Versorgung mit tierischen Rohstoffen

Viehkrankheitszyklen, Schlachthofschließungen und CITES-Beschränkungen für Haiknorpel schränken periodisch die Rohstoffflüsse ein und erhöhen die Kosten. Hersteller sichern sich durch Mehrarten-Beschaffung und höhere Lagerbestände ab, was den Betriebskapitalbedarf und die Preise für Endverbraucher erhöht. Synthetische Verfahren und Fermentation verringern dieses Risiko und fördern strategische Investitionsausgaben in Richtung kontrollierter Bioverarbeitung.

Qualitäts- und Verfälschungsbedenken bei Chondroitinsulfat in Lebensmittelqualität

Analysen von Nahrungsergänzungsmitteln in den Vereinigten Staaten ergaben, dass einige Produkte weniger als die auf dem Etikett angegebenen Mengen lieferten und inkonsistente Molekulargewichte aufwiesen, die die Wirksamkeit beeinträchtigten. Solche Mängel ziehen regulatorische Warnungen, die Entfernung aus dem E-Commerce und ein geschwächtes Verbrauchervertrauen nach sich. Der Reputationsschaden schränkt das Wachstum im Masseneinzelhandel ein und lenkt anspruchsvolle Käufer zu pharmazeutischen oder von Dritten verifizierten Produktlinien. Im Jahr 2024 ergab eine Studie, dass Nahrungsergänzungsmittel in Lebensmittelqualität eine um 40–60 % geringere Bioaktivität und eine erhöhte Zytotoxizität im Vergleich zu ihren pharmazeutischen Gegenstücken aufwiesen. Die US-amerikanische FDA erließ mehrere Einfuhrwarnungen, die auf nicht deklarierte synthetische Polymere abzielten, die zur Manipulation von Analysewerten eingesetzt wurden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Quelle: Biosynthetisches Wachstum gleicht Schweinefleischvolatilität aus

Die Chondroitinsulfat-Marktgröße für biosynthetisches Material wird voraussichtlich mit einer CAGR von 5,81 % wachsen – der schnellsten unter allen Quellentypen. Vegane Positionierung, die Vermeidung von CITES-Vorschriften und kontrollierte Schwermetallprofile unterstützen die Bereitschaft, Aufschläge von 15–20 % gegenüber herkömmlichen Extrakten zu zahlen. Schweineknorpel machte im Jahr 2025 noch immer 25,12 % des Umsatzes aus, gestützt durch die Netzwerke in Chinas Shandong und Jiangsu, doch Preisspitzen infolge von Krankheitsausbrüchen veranlassen Formulierer, auf Rinder- und Geflügeloptionen umzusteigen. Rinderknorpel, der historisch den größten Chondroitinsulfat-Marktanteil hält, profitiert von der EFSA-Feststellung aus dem Jahr 2024 eines „sehr geringen” BSE-Risikos, was die regulatorische Prämie gegenüber der Schweinebeschaffung verringert. Der Marktanteil von Haiknorpel schrumpft weiter, da Freigabeverzögerungen und Rückverfolgbarkeitskosten unter strengerer CITES-Aufsicht steigen.

Kapazitätserweiterungen in Indiens Maharashtra und Gujarat sorgen für geografische Diversifizierung, doch der geringere Durchsatz bedeutet, dass chinesische Lieferanten weiterhin Kostenführer bleiben. Im Prognosezeitraum wird die biosynthetische Versorgung den größten Teil des inkrementellen Wertes erfassen und tierische Produkte auf die preissensible Nutraceutical-Stufe verweisen.

Nach Qualitätsstufe: Pharmazeutische Stufe behält Margenvorteil

Der Chondroitinsulfat-Marktanteil von Produkten in pharmazeutischer Qualität wird leicht sinken, da asiatisch-pazifische Nutraceutical-Anbieter expandieren, doch die prognostizierte Mengenausweitung hält das absolute Volumen steigend. Die Produktion in Lebensmittelqualität soll bis 2031 eine CAGR von 5,18 % erzielen, angetrieben durch Direct-to-Consumer-E-Commerce-Plattformen, die Reinheit gegen Erschwinglichkeit eintauschen. Kosmetikqualität liegt in der Spezifikationsstrenge zwischen beiden und profitiert von Premium-Absolutwerten in dermalen Füllstoffen.

Da nur ein Dutzend Lieferanten sowohl Europäische Pharmakopöe-Zertifikate als auch FDA-Wirkstoff-Stammdateien pflegen, schützt ein effektiver Burggraben die Umsatzströme bei injizierbaren und ophthalmologischen Produkten. Hersteller in Lebensmittelqualität würden mehrjährige Kapitalausgaben benötigen, um die Compliance-Lücke zu schließen, was die Preisdifferenziale während des gesamten Prognosezeitraums aufrechterhält.

Nach Form: Granulat punktet bei Verarbeitungsgeschwindigkeit

Pulver hielt im Jahr 2025 einen Umsatzanteil von 48,86 % aufgrund seiner Anpassungsfähigkeit in Kapseln, Tabletten und Getränkemischungen. Hersteller bevorzugen Pulver wegen ihres geringen Feuchtigkeitsgehalts, langer Haltbarkeit und Kompatibilität mit automatisierten Dosierlinien. Granulat, obwohl nur mit einem Anteil von 15,23 %, wächst mit einer CAGR von 5,66 % aufgrund verbesserter Fließeigenschaften, reduzierter Staubentwicklung und besserer Auflösung in Sachets, die bei asiatischen Verbrauchern beliebt sind.

Injizierbare Produkte nehmen eine spezialisierte Stufe ein, die hochviskose Lösungen für den intraartikulären Einsatz umfasst. Während die Volumina bescheiden bleiben, sind die durchschnittlichen Verkaufspreise erheblich höher, und die Forschung und Entwicklung bei Doppelpolymergelen mit Hyaluronsäure deutet auf künftige Umsatzsprünge hin. Tabletten und Kapseln befriedigen weiterhin die Bedürfnisse von Nahrungsergänzungsmittelkäufern, die Bequemlichkeit suchen, wobei Markeninhaber mit mehrschichtigen Zweischichtkonstrukten experimentieren, die Glucosamin und Chondroitinsulfat in gestaffelten Raten freisetzen, um die Bioverfügbarkeit zu verlängern. Fortschritte bei der Sprühtrocknung und Wirbelschichtbeschichtung unterstreichen die Formulierungskomplexität als Wettbewerbshebel statt als reines Massenprodukt.

Nach Anwendung: Kosmetik führt, Pharmazeutika beschleunigen

Kosmetik repräsentierte überraschenderweise 48,22 % des Umsatzes im Jahr 2025, angetrieben durch Anti-Aging-Seren, die die hydrophile Matrixretention von Chondroitinsulfat nutzen. Das pharmazeutische Cluster verzeichnet jedoch die schnellste CAGR von 5,29 %, gestützt durch Arthrose-Verschreibungen und Untersuchungsindikationen wie das Blasenschmerzsyndrom, bei dem Controcyst® eine Reduktion des IPSS-Scores um 26,3 % zeigte. Nahrungsergänzungsmittel halten einen stabilen Anteil von Mitte 40 %, der proaktive Gesundheitsverbraucher anspricht. Veterinärlinien adressieren alternde Haustiere, wobei Kautabletten bei Begleittiereigentümern, die eine nicht-NSAID-Linderung suchen, an Bedeutung gewinnen.

In diesen Bereichen konvergieren Produktentwickler auf Kombinationsarchitekturen – Chondroitinsulfat wird mit Kollagenpeptiden in Biosimilar-Qualität, Curcumin oder Omega-3-Fettsäuren kombiniert, um differenzierte Lagereinheiten zu schaffen. Synergieansprüche, die in randomisierten Studien validiert wurden, ermöglichen Aufschläge und stärken die Markentreue. Damit sichert die Anwendungsvielfalt den gesamten Chondroitinsulfat-Markt gegen regulatorische Schwankungen in einem einzelnen Therapiebereich ab.

Geografische Analyse

Nordamerika behält 38,62 % des Umsatzes im Jahr 2025, verankert durch Versicherungsdeckung für verschreibungspflichtiges Chondroitinsulfat, einen großen Arthrose-Patientenpool und gut etablierte Nutraceutical-Einzelhandelskanäle. Die GRAS-Akzeptanz für Lebensmittelanwendungen und FDA-Leitlinien zu Reinheitsschwellenwerten stärken das Verbrauchervertrauen, obwohl das Prozessrisiko Hersteller dazu veranlasst, in hochwertige Analytik zu investieren. Die stabile, aber bescheidene CAGR der Region von 2,78 % spiegelt die Marktreife wider.

Der asiatisch-pazifische Raum wächst am schnellsten mit einer CAGR von 6,54 %, angetrieben durch Kapazitätsausbau in China und Indien, der sowohl die Inlands- als auch die Exportnachfrage bedient. Alternde Bevölkerungsgruppen treffen auf Offenheit gegenüber traditioneller Medizin und beschleunigen die Akzeptanz von Sachets und Brausetabletten, die granuliertes Chondroitinsulfat auflösen. Die japanische klinische Akzeptanz von Kondoliase bei lumbalen Bandscheibenvorfällen diversifiziert die therapeutischen Landschaften weiter.

Europa profitiert von Zulassungen als verschreibungspflichtiges Arzneimittel in 13 Ländern, wobei Ärzte Chondroitinsulfat in pharmazeutischer Qualität anstelle von nichtsteroidalen Antirheumatika verschreiben, um das kardiovaskuläre Risiko zu mindern. Südeuropäische Nutraceutical-Verbraucher bevorzugen Kombinationsformeln mit mediterranen Botanicals. Südamerika sowie der Nahe Osten und Afrika liegen zurück, verzeichnen aber eine mittlere einstellige CAGR, da lokale Distributoren Lizenzvereinbarungen mit europäischen Wirkstofflieferanten aushandeln und die Reichweite auf Privatkliniken und gehobene Apotheken ausweiten. Regionale Heterogenität bei Kennzeichnungsvorschriften und Halal-Zertifizierung beeinflusst weiterhin die Zeitpläne für Produkteinführungen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: Bioiberica, IBSA Institut Biochimique und Seikagaku Corporation integrieren sich rückwärts in die Beschaffung von Rohknorpel und gewährleisten so die Rückverfolgbarkeit. Bioibericás klinisches Dossier und paneuropäische Zulassungen verankern einen verteidigungsfähigen Burggraben, während Seikagaku proprietäre enzymatische Depolymerisation für niedermolekulare Qualitätsstufen nutzt.

Gnosis by Lesaffre stört den Markt mit MyCondro und Mythocondro – fermentationsbasiert, vegan-zertifiziert und 99 % rein – und positioniert das Unternehmen als synthetisch ausgerichteten Herausforderer. Aufstrebende Biotech-Spin-offs patentieren E.-coli-Stämme, die Sulfatierungswege vervollständigen, und kündigen Lizenzvereinbarungen mit pharmazeutischen Marktführern an, die ESG-konforme Lieferketten anstreben. Strategische Kooperationen konzentrieren sich auf die gemeinsame Vermarktung fertiger Darreichungsformen wie trinkbarer Kollagen-Chondroitinsulfat-Mischungen für asiatische Beauty-from-Within-Segmente.

Die Übernahmebereitschaft bleibt selektiv: Käufer zielen auf Unternehmen mit validierten Fermentationsanlagen oder starker regionaler Distribution ab. Schutzrechte rund um niedermolekulare Derivate und injizierbare Gele prägen die Verhandlungsposition. Wettbewerbsvorteile hängen zunehmend von der Breite des regulatorischen Dossiers, GMP-Zertifizierungen in verschiedenen Regionen und Datenpaketen ab, die die Kombinationswirksamkeit belegen – was kapitalstarke Marktführer begünstigt und Rohstoffhändler anfällig für synthetische Substitution macht.

Führende Unternehmen im Chondroitinsulfat-Markt

Rochem International Inc.

Merck KGaA (Sigma-Aldrich, Inc.)

Synutra, Inc.

SARIA Bio-Industries International GmbH. (Bioiberica S.A.U.)

Gnosis by Lesaffre

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: IBSA startete eine europäische multizentrische Studie zur Bewertung von Sinogel (Hyaluronsäure und Natriumchondroitin) in Kombination mit plättchenreichem Plasma bei Patienten mit früher Kniearthrose.

- Dezember 2025: ScanDroitin der Zeria Group erhielt den Status einer individuell anerkannten funktionellen Zutat vom südkoreanischen Ministerium für Lebensmittel- und Arzneimittelsicherheit.

- September 2025: Symrise berichtete über positive klinische Ergebnisse für Chondractiv Move, eine Kollagen-plus-Chondroitin-Mischung, die auf die Gelenkgesundheit in den Wechseljahren abzielt.

- Juni 2025: BioCell Technology gewährte einem globalen Nutraceutical-Distributor exklusive Lizenzrechte für Liquid BioCell Collagen und erweiterte damit Gelenk- und Hautpflegeportfolios.

- April 2025: Gnosis by Lesaffre benannte sein fermentationsbasiertes Mythocondro in MyCondro um, mit dem Ziel einer stärkeren Verbraucherbekanntheit.

Globaler Chondroitinsulfat-Marktbericht – Umfang

Gemäß dem Umfang des Berichts ist Chondroitinsulfat ein Glykosaminoglykan und ein wesentlicher Bestandteil der extrazellulären Matrix (EZM) vieler Bindegewebe, einschließlich Knorpel, Knochen, Haut, Bänder und Sehnen. In Nahrungsergänzungsmitteln stammt Chondroitinsulfat in der Regel aus tierischem Knorpel.

Der Chondroitinsulfat-Markt ist nach Quelle, Qualitätsstufe, Form, Anwendung und Geografie segmentiert. Nach Quelle ist der Markt in Schwein, Hai, Rind, Synthetisch und Sonstige unterteilt. Nach Qualitätsstufe ist der Markt in pharmazeutische Qualität, Lebensmittelqualität und Kosmetikqualität unterteilt. Nach Form ist der Markt in Pulver, Granulat, Tabletten und Kapseln sowie Injektionslösung unterteilt. Nach Anwendung ist der Markt in Pharmazeutika, Kosmetik und Veterinärmedizin unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Rinderknorpel |

| Schweineknorpel |

| Haiknorpel |

| Geflügelknorpel |

| Synthetisch |

| Andere Quellen |

| Pharmazeutische Qualität |

| Lebensmittelqualität |

| Kosmetikqualität |

| Pulver |

| Granulat |

| Tabletten und Kapseln |

| Injektionslösung |

| Pharmazeutika und OTC-Arzneimittel |

| Nahrungsergänzungsmittel |

| Kosmetik und Körperpflege |

| Veterinärmedizin |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Quelle | Rinderknorpel | |

| Schweineknorpel | ||

| Haiknorpel | ||

| Geflügelknorpel | ||

| Synthetisch | ||

| Andere Quellen | ||

| Nach Qualitätsstufe | Pharmazeutische Qualität | |

| Lebensmittelqualität | ||

| Kosmetikqualität | ||

| Nach Form | Pulver | |

| Granulat | ||

| Tabletten und Kapseln | ||

| Injektionslösung | ||

| Nach Anwendung | Pharmazeutika und OTC-Arzneimittel | |

| Nahrungsergänzungsmittel | ||

| Kosmetik und Körperpflege | ||

| Veterinärmedizin | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den Chondroitinsulfat-Markt bis 2031 prognostiziert?

Es wird erwartet, dass der Markt zwischen 2026 und 2031 mit einer CAGR von 3,26 % wächst und von 1,39 Milliarden USD auf 1,63 Milliarden USD steigt.

Welches Quellensegment wird bis 2031 am schnellsten wachsen?

Synthetisches Chondroitinsulfat, das durch Fermentation oder vollständige Biosynthese hergestellt wird, soll eine CAGR von 5,81 % verzeichnen.

Warum erzielen Produkte in pharmazeutischer Qualität einen Aufschlag?

Sie entsprechen den USP- und EP-Pharmakopöe-Standards, werden durch randomisierte klinische Studien unterstützt und erhalten regulatorische Zulassungen, was validierte therapeutische Ergebnisse liefert.

Welche Region bietet das höchste Wachstumspotenzial?

Der asiatisch-pazifische Raum weist die schnellste CAGR von 6,54 % auf, unterstützt durch erweiterte Fertigungskapazitäten und steigende Nachfrage durch alternde Bevölkerungsgruppen.

Wie werden Nachhaltigkeitsbedenken angegangen?

Fermentationsbasiertes, nicht-tierisches Chondroitinsulfat wie Mythocondro verringert die Abhängigkeit von tierischem Knorpel und entspricht veganen, koscheren und Halal-Anforderungen.

Seite zuletzt aktualisiert am: